El método contable es el sistema que utiliza la empresa para registrar, clasificar y resumir aquellos sucesos económicos que modifican su patrimonio y que son traducibles en unidades monetarias.

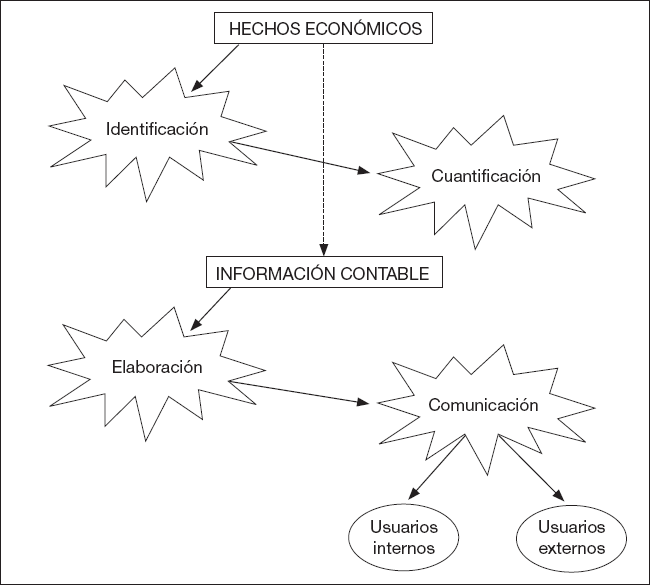

El método contable, a partir de unas normas establecidas que garantizan la objetividad, identifica aquellos hechos económicos que afectan al patrimonio empresarial, los registra en el proceso contable y los transforma para que la información contable pueda ser interpretada por los usuarios tanto internos como externos de la empresa y puedan conocer la evolución del patrimonio de la empresa y su situación económica y, por lo tanto, ayudarles en el proceso de la toma de decisiones (ver figura 3.1).

Figura 3.1. Fases del método contable.

La actividad económica que desarrolla una empresa implica el suceso de diversos acontecimientos de muy diversa índole que pueden afectar a su patrimonio.

Llamaremos hechos contables7 a todos aquellos actos u operaciones en los que está implicada la empresa y que afectan o pueden afectar a su patrimonio. Son estos hechos los que reflejará la contabilidad de la empresa, a través del método contable, precisamente por representar una variación de sus masas patrimoniales.

Veamos ejemplos de hechos económicos que pueden o no ser hechos contables:

1) Una empresa pide a su proveedor habitual de materia prima un presupuesto para la compra de 10.000 kg. de producto.

Como el hecho de pedir un presupuesto no implica que la empresa lo realice definitivamente no varía ni las existencias de materia prima de que dispone la empresa para producir su producto, ni tampoco varía su obligación de pago al proveedor, por lo tanto, el hecho no es contable.

2) La empresa anterior, una vez recibido el presupuesto, decide realizar la compra y paga la mitad al contado y el resto se compromete a pagarlo dentro de 90 días.

Al realizar la compra, el proveedor recibe una partida de materias primas y, por lo tanto, aumenta el conjunto de bienes de que dispone; el hecho de pagarlo al contado implica una disminución del dinero que tiene en el banco y el hecho de dejar una parte pendiente de pago implica que a la empresa le aumentan sus obligaciones con terceros. Los tres hechos modifican partidas del patrimonio y, por lo tanto, son hechos contables.

3) La empresa paga la nómina de sus trabajadores.

Como el hecho de pagar la nómina disminuye el efectivo de que dispone la empresa, es un hecho contable.

4) La empresa vende a un cliente una partida importante de productos. El cliente se compromete a pagar dentro de 30 días.

Como el hecho de realizar una venta a crédito implica que a la empresa le aumentan los derechos sobre clientes a cobrar las partidas vendidas, es un hecho contable.

Precisamente, los hechos contables8 se pueden clasificar en función del tipo de variación que representen sobre cada una de estas estructuras que componen el patrimonio de la empresa. En este sentido, existen tres tipos de hechos contables:

— Permutativos: son los hechos que afectan a una sola estructura patrimonial, sea la económica o la financiera. Por ejemplo, la compra de un ordenador al contado aumenta el inmovilizado de la empresa y disminuye el dinero en bancos. Tanto el inmovilizado como el dinero, son elementos de activo. El volumen total del activo no ha variado en cantidad monetaria pero sí en los elementos que lo componen.

— Modificativos: son los hechos contables que implican una variación cuantitativa en la estructura económica y financiera. Por ejemplo, la compra de un ordenador a crédito, aumenta el inmovilizado de la empresa y, por lo tanto, su estructura económica, aumenta la obligación frente al proveedor y, por lo tanto, su estructura financiera. Ha aumentado el total del activo y el total del pasivo.

— Mixtos: son los hechos contables que a la vez son permutativos y modificativos. Por ejemplo, una empresa tiene una deuda con un proveedor por 5.000 u.m. por unos productos que le compró y por los que se comprometió a pagar en 30 días. Una vez incorporados los productos al proceso de producción, la empresa observa que están defectuosos y decide pagar sólo 4.000 u.m., debiendo quedar cancelada el resto de su deuda:

• Disminuye el dinero en poder de la empresa por el pago de parte de la deuda por 4.000 u.m.

• Disminuye la obligación de pago al proveedor por la parte de la deuda no pagada de 1.000 u.m.

• Aumenta el patrimonio neto de la empresa por las 1.000 u.m. que no va a pagar.

El activo disminuye su valor total por el importe del pago de 4.000 u.m. (hecho modificativo); el pasivo disminuye por haber cumplido con la obligación de pago por 4.000 u.m. y por dejar de pagar 1.000 u.m. Estas 1.000 u.m. se compensan con una variación del patrimonio neto que aumenta en 1.000 u.m. (hecho permutativo por haber un cambio dentro de la estructura financiera, disminuyendo el pasivo y aumentando el patrimonio neto, por el mismo valor de 1.000 u.m.).

Se ha indicado anteriormente que la contabilidad debe registrar los hechos que afectan a la estructura patrimonial de la empresa. De esta manera, la empresa puede saber en cualquier momento su situación patrimonial. Para ello utiliza dos tipos de documentos contables:

— El Balance de Situación, tal y como se describió en el capítulo 2, es un documento contable que expresa la situación patrimonial de la empresa.

— La Cuenta de Resultados también llamada de pérdidas y ganancias, tal y como se describió en el capítulo 2, es una partida del balance que expresa el resultado obtenido en el período. Dado que es de gran importancia financiera, interesa no sólo el valor de la cuenta que aparezca en el balance sino también la explicación de cómo se ha generado ese resultado. De ahí que se separe del balance y se haya creado un estado contable propio. El resultado contable proviene de aquellas variaciones de las cuentas de neto debidas a la actividad de la empresa. El neto, tal y como se ha expuesto en el capítulo anterior, mide el valor del patrimonio o de la riqueza de la empresa, es decir, de su resultado.

Por ejemplo, una empresa decide alquilar una nave como almacén. La cuota mensual es de 3.000 u.m. El hecho de pagar un alquiler representa para la empresa un menor resultado económico, sufre una disminución de la cuenta de neto. Ahora bien, supongamos que la misma empresa decide realizar una ampliación de capital por 50.000 u.m. Esta aportación de dinero por parte de los socios, aumenta la cuenta de capital y, por lo tanto, aumenta el neto de la empresa, pero la modificación de neto no es fruto de la propia actividad por lo que no afecta al resultado. La empresa no ve modificada su riqueza por lo que este hecho contable no será reflejado en la cuenta de pérdidas y ganancias.

7 Serra, V.; Giner, B.; Vilar, E. «Sistemas de información contable», Tirant lo Blanch, Valencia, 1994. Páginas 71 a 73.

8 Serra, V.; Giner, B.; Vilar, E.; «Sistemas de información contable», Tirant lo Blanch, Valencia 1994. Páginas 75 a 78.