Toda empresa, para poder realizar las operaciones y actividades a las que se dedica, debe disponer de una serie de medios y recursos que le permitan realizarlas.

Así, por ejemplo, puede precisar de un local donde producir los artículos, una maquinaria que permita fabricarlos, las existencias de materias primas necesarias, dinero en efectivo o en el banco para poder afrontar los pagos que debe efectuar a sus proveedores o a sus empleados.

Para conseguir los medios necesarios requiere una fuente de financiación. Esta fuente de financiación puede ser propia o ajena. Ejemplo de financiación ajena sería aquella recibida a través de un banco al que se debe dinero por haberle pedido un préstamo que ha sido concedido, o a un proveedor por la compra de mercaderías que aún no ha sido pagada.

Por lo tanto, la actividad empresarial comporta tener una serie de bienes (local, maquinaria, existencias, dinero en efectivo...), de derechos (cuenta corriente en un banco, dinero que le debe un cliente...) y de obligaciones (dinero que debe a un banco, a un proveedor, a un socio...).

Se definen los bienes de una empresa como aquellos factores productivos ya sean materiales (edificios, maquinaria, camiones, muebles, ordenadores...) o inmateriales (derechos de traspaso, programas informáticos, patentes...) que la empresa tiene, unas veces para servirse de ellos (la maquinaria que utiliza para producir sus artículos, el edificio donde tiene las oficinas...) y otras para sus intercambios con terceros (las existencias que posteriormente venderá a clientes...).

Se definen los derechos de una empresa como lo que a la empresa le deben terceros ajenos a ella, como por ejemplo, deudas a cobrar de clientes por la venta de mercaderías o dinero en bancos por depósitos realizados.

Las obligaciones están constituidas por todo aquello que la empresa debe a terceros, como por ejemplo, el pago a los empleados por el trabajo realizado, el pago a proveedores por materiales que le han suministrado, o las aportaciones de los propietarios.

El conjunto de bienes, derechos y obligaciones que pertenecen a la empresa es lo que constituye el patrimonio. Estos elementos son evaluables en dinero, están a disposición de la empresa para conseguir sus objetivos económicos, y se refieren a un período de tiempo determinado. En el cuadro 2.1 se especifican los bienes, derechos y obligaciones más frecuentes en una empresa.

|

Bienes (= lo que la empresa tiene) Terrenos Edificios Maquinaria Elementos de Transporte Caja Derechos (= lo que a la empresa le deben) Clientes Deudores Bancos |

Obligaciones (= lo que la empresa debe) Proveedores Acreedores Préstamos obtenidos |

Cuadro 2.1. Bienes, derechos y obligaciones más frecuentes en una empresa.

Por lo tanto, el patrimonio de la empresa es la suma de todos los bienes que tiene la empresa, los derechos con terceros y las obligaciones con terceros que la empresa debe cumplir.

El patrimonio neto es el valor de la empresa y que pertenece a sus propietarios:

PATRIMONIO NETO = BIENES + DERECHOS – OBLIGACIONES

Si reorganizamos los términos:

BIENES + DERECHOS = OBLIGACIONES + PATRIMONIO NETO

La representación contable del patrimonio se encuentra en el balance de situación. El balance de situación es un documento dividido en dos grandes grupos: el activo y el pasivo más patrimonio neto. El activo está constituido por los bienes y derechos que tiene una empresa. Las obligaciones y los recursos de los propietarios constituyen el pasivo más patrimonio neto.

O lo que es lo mismo:

ACTIVO = PASIVO + PATRIMONIO NETO

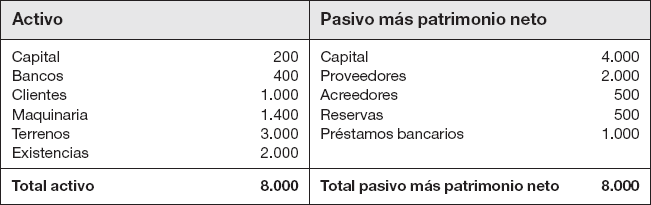

El patrimonio de la empresa, que en términos contables se ve reflejado en el balance de situación, es un concepto estático que expone la situación de la empresa en un momento dado, aunque debido a que ésta tiene que operar continuamente con su patrimonio, modificando continuamente su composición, adquiere también un carácter dinámico. En el cuadro 2.2 se ilustra con un ejemplo numérico el balance de situación de una empresa.

Por ejemplo, la empresa de sillas del capítulo anterior tiene en estos momentos una cuenta corriente en un banco con 100 u.m. Además han comprado un edificio valorado en 5.000 u.m. y maquinaria por 700 u.m.; un cliente les debe 100 u.m. por la venta de sus primeras sillas; deben a proveedores 400 u.m., deben al banco por un préstamo concedido 500 u.m. y las aportaciones de los propietarios a la empresa son de 5.000 u.m.

Los conceptos que forman el activo del balance son:

Bancos: 100 u.m. Es un derecho que la empresa tiene en el banco por el depósito realizado.

Edificio: 5.000 u.m. Es un bien que la empresa posee para realizar su actividad.

Maquinaria: 700 u.m. Es un bien que la empresa posee para producir sus artículos.

Clientes: 100 u.m. Es un derecho que tiene la empresa a cobrar de un tercero por la venta realizada de los artículos.

Activo = 100 + 5.000 + 700 + 100 = 5.900

Los conceptos que forman el pasivo del balance son:

Proveedores: 400 u.m. Es una obligación de pago con terceros que la empresa tiene.

Préstamos concedidos: 500 u.m. Es una obligación con el banco por haberle concedido un préstamo y que la empresa debe devolver en un período de tiempo establecido.

Aportaciones de propietarios: 5.000 u.m. Es una obligación que la empresa tiene con sus propios propietarios a devolver el dinero aportado para realizar su actividad si ésta cesara.

Pasivo más patrimonio neto = 400 + 500 + 5.000 = 5.900

La diferencia entre los bienes y derechos que tiene la empresa (activo) y las obligaciones (pasivo) es lo que constituye el patrimonio neto:

PATRIMONIO NETO = Bienes + Derechos – Obligaciones

ACTIVO = PASIVO + PATRIMONIO NETO

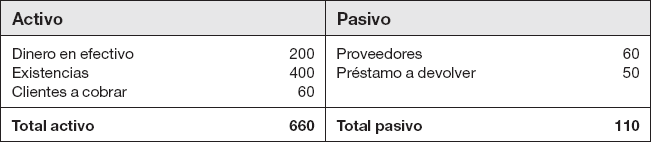

Ejemplo:

Calcular el patrimonio neto de una sociedad que tiene: dinero en efectivo por 200 u.m., obligación de pago a los proveedores por 60 u.m., existencias valoradas en 400 u.m., obligación de devolución de un préstamo a su vencimiento por valor de 50 u.m., derecho a cobrar de un cliente por 60 u.m.

Activo (conjunto de bienes y derechos) = 660

Pasivo (conjunto de obligaciones) = 110

Patrimonio neto = 550

El concepto de patrimonio neto, en definitiva, no indica más que el valor de liquidación del patrimonio empresarial, es decir el valor resultante que quedaría si hiciera efectivos los bienes de que dispone así como los derechos que ostenta y saldara las obligaciones que tiene que afrontar.

Los componentes del patrimonio neto son fundamentalmente:

— Capital social: la aportación de los propietarios para realizar la actividad de la empresa.

— Pérdidas y ganancias: resultado económico generado por la empresa, pueden ser beneficios si éste es positivo o pérdidas si éste, por el contrario, es negativo.

— Reservas: beneficios que obtiene la empresa y que los deja en ella para incrementar el patrimonio de la misma (también puede retirar los beneficios del negocio y devolverlos a los propietarios premiándoles por la aportación realizada [se llaman dividendos]).

El patrimonio de cualquier empresa está compuesto, tal como se ha indicado con anterioridad, por los elementos patrimoniales del activo y del pasivo.

Los elementos patrimoniales se agrupan en masas patrimoniales si poseen alguna característica común, ya sea por su naturaleza económica o jurídica, por la finalidad que persiguen, o por alguna otra característica significativa que las relacione.

Las masas patrimoniales pueden ser activas o pasivas, según agrupen elementos activos o elementos pasivos del patrimonio, o según si se refieren a un conjunto de bienes de capital o a un conjunto de fuentes de financiación.

Según el NPGC el activo4 está dividido en dos grandes grupos:

Activo no corriente:incluye los elementos del activo que no pueden clasificarse como corrientes.

Activo corriente comprenderá:

— Los activos que se espera vender, consumir o realizar en el ciclo normal de la explotación (con carácter general un año).

— Aquellos activos, diferentes del punto anterior, cuyo vencimiento, enajenación o realización se espera que se produzca en un plazo de un año.

— Los activos financieros incluidos en la cartera de negociación.

— El efectivo y otros medios líquidos.

Los elementos patrimoniales de pasivo más patrimonio neto, según el NPGC5 se dividen en tres grandes grupos:

Patrimonio neto:incluye las aportaciones de los socios, y los beneficios que se han obtenido y que no se han distribuido.

Pasivo no corriente: incluye los elementos que no puedan clasificarse como corrientes.

Pasivo corriente incluye:

— Las obligaciones que se espera liquidar en el transcurso del ciclo normal de explotación del negocio.

— Las obligaciones cuyo vencimiento se espera que se produzca en el plazo de un año, contado a partir de la fecha de cierre del ejercicio.

— Los pasivos financieros incluidos en la cartera de negociación.

Como se ha apuntado anteriormente, el balance de situación es la expresión contable del patrimonio de una empresa. Muestra la valoración económica de los bienes, derechos, deudas y capital que tiene la empresa en un momento determinado.

El balance de situación tiene las siguientes características:

— Siempre se refiere a una fecha determinada, por lo tanto representa una situación estática del patrimonio de la empresa.

— Se expresa en unidades monetarias.

— Se refleja en un documento. Cada país establece cómo estructurarlo, hay países que sitúan en la parte izquierda del documento el activo y en la parte derecha el pasivo más el neto patrimonial; pero también hay países que sitúan en la parte superior del documento el activo y debajo el pasivo.

— El total del activo siempre es igual al total del pasivo más patrimonio neto (que incluye las deudas a pagar y el neto patrimonial). De ahí le viene el nombre de balance, ya que procede de balanza.

— En nuestro país se presenta de forma ordenada:

• El activo se sitúa en la izquierda y los elementos patrimoniales se ordenan de menor a mayor liquidez. Se entiende por liquidez la facilidad que tiene un bien para convertirse en dinero. El dinero en caja es lo más líquido que hay.

• El pasivo se sitúa en la derecha y los elementos patrimoniales se ordenan de menor a mayor exigibilidad. Un elemento será más exigible cuanto menor sea el plazo en que vence. El capital es uno de los pasivos menos exigibles. En cambio, las deudas con proveedores suelen ser exigibles a muy corto plazo.

Por lo tanto, el balance de una empresa adopta la forma siguiente:

|

Activo |

Pasivo más patrimonio neto |

|

Activo no corriente Activo corriente |

Patrimonio neto Pasivo no corriente Pasivo corriente |

|

Total activo |

Total pasivo más patrimonio neto |

El balance anterior está detallado en masas patrimoniales, se ha visto anteriormente que una masa patrimonial agrupa un conjunto de elementos patrimoniales con características comunes. Siguiendo el Nuevo Plan General de Contabilidad, las masas patrimoniales de activo son:

Activo no corriente: incluye los elementos del activo que no pueden clasificarse como corrientes. Se clasifica en seis partidas:

— Inmovilizado intangible6. Incluye:

• Gastos de investigación y desarrollo.

• Concesiones.

• Patentes, licencias, marcas y similares.

• Fondo de comercio.

• Aplicaciones informáticas.

• Otro inmovilizado intangible.

— Inmovilizado material. Incluye:

• Terrenos y construcciones.

• Instalaciones técnicas, maquinaria, utillaje, mobiliario y otro inmovilizado material.

• Inmovilizado en curso y anticipos.

— Inversiones inmobiliarias Incluye:

• Terrenos.

• Construcciones.

— Inversiones en empresas del grupo y asociadas a largo plazo. Incluye:

• Acciones y participaciones en patrimonio en empresas del grupo y asociadas a largo plazo.

• Créditos a empresas del grupo y asociadas a largo plazo.

• Otras inversiones a largo plazo.

— Inversiones financieras a largo plazo:

• Acciones y participaciones en patrimonio a largo plazo.

• Valores representativos de deuda a largo plazo.

• Otras inversiones financieras a largo plazo.

• Activos por impuestos diferidos.

Activo corriente:está integrado por aquellos activos que, en principio, no tienen carácter de permanencia en la empresa ya que su plazo de estancia en la empresa es inferior a los doce meses o al ciclo de explotación de la misma. Son:

— Activos no corrientes mantenidos para la venta.

— Existencias: son los materiales y productos que la empresa procesa y/o comercializa.

— Deudores comerciales y otras cuentas a cobrar.

— Inversiones en empresas del grupo y asociadas a corto plazo.

— Inversiones financieras a corto plazo.

— Efectivo y otros activos líquidos equivalentes: se compone del dinero y de las cuentas en entidades de crédito que tengan disponibilidad inmediata.

— Periodificaciones.

Siguie