Capítulo 2

EL ACTIVO DE MARCA

TIENE VALOR REAL

El valor de la marca es como una cebolla.

Tiene capas y corazón. El corazón es el usuario

que estará contigo hasta el final.

(EDWIN ARTZT, ex presidente de P&G)

El activo de marca tiene valor real. Este concepto es crítico para entender el nuevo mundo de la marca como activo, con todas sus implicaciones, desde estrategia de negocio a planes de marketing, localización de recursos y gestión de la construcción de marcas. A medida que estas se convierten en estratégicas y se sitúan en la mesa de la alta dirección, los presidentes ejecutivos y directores financieros que simpatizan con el concepto de activo de marca necesitarán pruebas de que el valor realmente existe. El argumento conceptual será útil para la persuasión, pero la evidencia empírica también será necesaria.

Las inversiones en marca se justificaban con facilidad cuando se consideraba el paradigma del modelo clásico de marcas, es decir, enfocado en ventas a corto plazo. Los planes o bien producían resultados inmediatos de ventas y beneficios o fracasaban en su intento. Construir marcas, sin embargo, puede necesitar de esfuerzos consistentes durante años y solo una pequeña parte del retorno puede surgir inmediatamente. De hecho, a corto plazo la construcción de marca puede deprimir la rentabilidad. Por lo tanto, la necesidad es medir el impacto de la marca a largo plazo. Hemos dejado atrás el mundo táctico en donde las mediciones de corto plazo funcionaban.

Hay una serie de vías alternativas por las cuales podría demostrarse el valor de activo de la marca, incluyendo el estudio de casos, la valoración de marcas, los estudios cuantitativos del impacto del valor de la marca y el papel de los activos de marca en la conceptualización estratégica del negocio.

ESTUDIO DE CASOS

Una vía realista, convincente y memorable para demostrar el valor de activo de la marca es analizar casos reales, estudiando aquellas que hayan contribuido significativamente a la creación de valor sustancial. La marca Apple, por ejemplo, con su personalidad creativa, independiente y su reputación de líder en innovación es un ejemplo de una de las marcas más valiosas del mundo. BMW ha logrado velocidad en gran medida por definir su marca alrededor de la idea de «máquina de conducir definitiva» y por los beneficios de autoexpresión que se trasladan al conductor. La cadena norteamericana de supermercados especializados Trader Joe’s ha dominado una subcategoría con una marca que ha cristalizado un conjunto de valores y estilos de vida que suministran tanto beneficios de autoexpresión como sociales.

Pensemos también en la importancia de crear una marca que por su fortaleza sea capaz de sobrevivir a sobresaltos o turbulencias del negocio que afecten a su promesa. Estas marcas pueden liderar un reingreso que para otros puede ser inviable. Apple atravesó por un período crítico, tanto en su línea de productos como en sus rendimientos antes de que Steve Jobs regresara a la compañía en 1997, pero fue la fortaleza de la marca la que permitió el retorno a los beneficios una vez que los problemas de diseño de sus productos fueron solucionados y se enfocó en la innovación. Lo mismo puede decirse de Harley-Davidson, que atravesó por un período de problemas de calidad y luego vio cómo la marca lideraba el regreso a la rentabilidad cuando las dificultades fueron resueltas. AT&T, la marca líder en comunicación durante tres generaciones previas a 1980, dedicó alrededor de dos décadas a competir en precios y en mejorar servicios, y todavía hoy es una de las marcas más fuertes y relevantes en su categoría. Estas historias testifican la resiliencia y el valor de activo de una marca fuerte.

Asimismo, tomemos en cuenta las marcas que no colapsaron ante una mala gestión, aunque perdieran un enorme valor de capitalización. A mediados de la década de 1970 la cerveza Gusto de Schlitz era la segunda en ventas en Estados Unidos —muy cerca de Budweiser, por entonces la número uno— cuando decidió disminuir sus costes modificando y reduciendo el proceso de fabricación de doce a cuatro días, y sustituyendo la malta por jarabe de maíz1. Las pruebas ciegas demostraron que el sabor no cambiaba. Sin embargo, sus competidores estaban encantados de comentar los esfuerzos de Schlitz para reducir costes. Entonces surgió la idea de que Schlitz comprometía seriamente la calidad ya que la cerveza una vez en el lineal podía oscurecerse y perder carbonización. Schlitz regresó a su método de producción tradicional y condujo pruebas ciegas durante la Super Bowl para intentar probar que la buena calidad había retornado a su cerveza. Sin embargo, los consumidores habían perdido la confianza en la marca, y lo difícil que era encontrar el «gusto» bebiendo aquella cerveza se tradujo en bromas de todo tipo. El daño que sufrió la marca provocó su práctica desaparición del mercado originando unas pérdidas de más de mil millones de dólares en su capitalización. Esta dramática historia, y otras similares, demuestran que incluso las marcas fuertes pueden ser vulnerables a decisiones insensibles a la promesa de la marca y a las relaciones con clientes.

Finalmente, reflexionemos sobre aquellas marcas que han superado enormes barreras y han logrado gran valor. La marca número uno de cerveza mexicana Corona Extra, considerada como la cuarta marca de cerveza más valiosa del mundo, se ha convertido desde 1997 en la cerveza líder de importación en Estados Unidos y Canadá desplazando a Heineken que había disfrutado de este posicionamiento durante más de cincuenta años. Con precio primado, ha sido capaz de vencer la «paradoja de la prominencia» (fenómeno que se refiere a productos o servicios producidos en países emergentes y que se enfrentan a problemas para establecer precios primados cuando ingresan a mercados desarrollados, debido a las bajas percepciones de calidad del punto de origen). La solución creativa para vencer esta paradoja en el mercado de Estados Unidos fue reposicionar la marca en función del estilo de vida, la autoexpresión y las experiencias. El producto se convirtió en protagonista heroico y la marca en icono, alejándose de algunas asociaciones del punto de origen y potenciando la idea de «diversión, sol, playa y vacaciones en una botella». Esta fórmula la ha convertido en la cerveza más importada del mundo.

VALOR DE ACTIVO DE LA MARCA

Otra forma para demostrar el valor de activo de la marca es estimar directamente su valor. Hay un proceso lógico que permite estimarlo, y que puede resultar muy útil para demostrar que las marcas son verdaderos activos, y de qué manera esos activos de marcas se encuentran dispersos en el entorno del producto-mercado en el cual participa la organización.

Estimar el valor de la marca requiere iniciar la valoración del producto-mercado de la unidad de negocio responsable de la marca. Por ejemplo en Estados Unidos, el negocio del modelo Focus de Ford será evaluado descontando los ingresos futuros esperados. El valor de los activos tangibles (usando el valor contable en libros o valor de mercado) deberá ser sustraído. La diferencia en el balance se deberá a los activos intangibles como capacidades de fabricación, personas, capacidad en I+D y marca.

Estos activos intangibles son subjetivamente asignados a la marca o a otros. La cifra clave a estimar es el porcentaje del impacto que la fortaleza de la marca origina y produce sobre el activo intangible. Este cálculo se basa en un modelo conceptual sobre cómo funcionan las marcas y toma en consideración el modelo del negocio y toda información sobre la marca en términos de su reconocimiento relativo, asociaciones y fidelidad de clientes. Este modelo conceptual variará según las empresas que se dedican a la valoración de marcas. La estimación puede ser realizada por un grupo de profesionales cualificados que suele incluir tanto a personas externas como de la propia organización. Podrán surgir desacuerdos sobre si el papel de la marca es del 20% o del 30%, aunque rara vez se producirá un debate si el impacto es del 10% frente al 50%.

Luego, el valor de la marca será incrementado según países para determinar el valor del Ford Focus a nivel mundial y, finalmente, agregado sobre los demás productos de Ford para obtener una valoración total de la marca Ford. Esta valoración podrá compararse con la capitalización bursátil de Ford y con el porcentaje de las ventas de la compañía que se originan por la marca Ford.

La valoración de marcas a nivel mundial ha sido estimada anualmente por empresas como Interbrand, Millward Brown y otras, por más de una década. En 2013 se incluyeron varias marcas valoradas por Interbrand que superaban los 40.000 millones de dólares (Apple, Google, Coca-Cola, IBM, Microsoft, GE y McDonalds). La marca situada en la posición 100 del ranking fue valorada en 80 millones de dólares.

A pesar de que la estimación del valor de la marca como porcentaje de sus negocios asociados no se proporciona, los datos de 2013 de Interbrand implican que el porcentaje varía del 10 al 25% (para marcas como GE, Allianz, Accenture, Caterpillar, Hyundai y Chevron), del 40 al 50% (para marcas como Google, Nike y Disney), a más del 60% (para marcas como Jack Daniel’s, Coca-Cola y Burberry)2. Aun el 15% del valor del negocio representa un activo que merece ser construido y protegido; cuando resulte más significativa la importancia de la marca, la necesidad de proteger el presupuesto de construcción de marca aumenta su relevancia. La estimación del valor de la marca puede ser un importante indicador sobre la disponibilidad y posibilidad de crear activos de marca.

Es tentador utilizar estas mediciones para gestionar marcas y para construirlas, pero la realidad es que para jugar este papel resultan imprecisas. El valor estará condicionado por el mercado bursátil, innovación de la competencia, estrategia empresarial, rendimiento del producto y de las dinámicas del mercado que pueden tener poco que ver con el poderío de la marca, y se basa en la estimación de varios parámetros subjetivos que involucran incertidumbres y desviaciones.

La estimación del valor de la marca y su proceso asociado pueden incluso aportar más ventajas. Pueden suministrar un marco de referencia para el diseño de planes de construcción de marca y de sus presupuestos. Si la marca se valora en 500 millones de dólares, un presupuesto para la construcción de marca de 5 millones puede que sea insuficiente. O bien, si 400 millones de dólares del valor de marca se originaran en Europa y 100 millones en Estados Unidos, la decisión de distribuir el presupuesto de construcción de marca podría ser cuestionada. Más aún, el proceso puede incorporar valor estimulando a los equipos responsables de gestión de marca a pensar cómo se desempeña su marca en la estrategia del negocio, identificando los aspectos positivos que contribuyen a la fortaleza y los negativos, que la debilitan. Las opiniones pueden ayudar a mejorar la estrategia organizativa y de la marca y los esfuerzos asociados a la construcción de marca.

RETORNOS DE LOS PLANES DE CONSTRUCCIÓN

DE MARCA

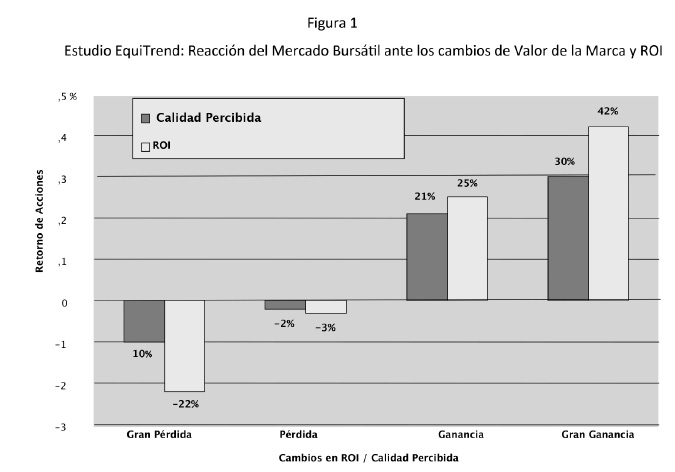

Otra vía para demostrar el valor de marca es medir estadísticamente el impacto de los cambios que origina el valor de marca en el valor de cotización de la acción, lo que significaría la medición definitiva del retorno sobre activos a largo plazo. En dos estudios conducidos conjuntamente con el profesor Robert Jacobson de la Universidad de Washington, hemos explorado esta relación usando series temporales que incluyeron datos contables sobre beneficios o retorno de la inversión (ROI) y modelos que inhibían la dirección causal3. La primera base de datos de EquiTrend incorporó a treinta y tres marcas de capitalización bursátil como American Express, Chrysler y Exxon. La segunda base de datos de Techtel incorporó nueve compañías tecnológicas, incluyendo Apple, HP e IBM.

Los investigadores en finanzas han demostrado una fuerte relación entre cambios en ROI y valor de la acción. En promedio, si el ROI aumenta también se incrementa el valor de la acción. En ambos estudios hemos podido comprobar que el impacto por el aumento del valor de marca sobre el valor de la acción resulta tan grande como el del ROI: 70%. La Figura 1 presenta los resultados del estudio de EquiTrend. La figura muestra claramente que el valor de la acción responde a grandes pérdidas o ganancias de la misma manera que lo hace ante cambios del ROI. Por el contrario, la publicidad también observada en el estudio carece de impacto en el valor de la acción, excepto cuando ha sido capturada por el valor de marca.

La relación del valor de marca con el valor de la acción puede ser una causa que contribuya a la rentabilidad, en parte por el hecho de que el valor de marca permite un precio primado. Un análisis de la gran profusión de datos que suministra EquiTrend demuestra que el valor de la marca se asocia con el precio primado. Así, marcas primadas en precios, como Mercedes Benz, Levi y Hallmark adquieren un valor sustancial (medida como calidad percibida) y ventajas competitivas sobre Buick, Lee Jeans y American Greetings, respectivamente.

El estudio referido a alta tecnología examinó los mayores cambios producidos en el valor de marca. ¿Cuáles son las causas que provocan los cambios en los valores generalmente estables de la marca? Algunas variaciones se asociaron con innovaciones significativas de producto (como contraposición a las incrementales). Pero hay más. Los mayores cambios podrían también ser atribuidos a problemas notorios de producto, cambios en la dirección general de la compañía, resultados de disputas legales y acciones de la competencia o hechos fortuitos que resultaron exitosos o insatisfactorios. Estos últimos, por supuesto, están fuera del control de la organización propietaria de la marca.

Los estudios muestran que cuando un cambio real se produce en el valor de la marca (que infrecuentemente se producirá solo por los efectos de la publicidad o de la promoción), habrá un efecto sustancial y medible en el valor de cotización de la acción. Este hallazgo es lo suficientemente persuasivo de que el valor de marca afectará el valor real del negocio y de que el modelo de marca como activo es totalmente válido.

MODELO CONCEPTUAL DE LA ESTRATEGIA

DE NEGOCIO

El desafío al que se enfrentan aquellos que justifican inversiones para construir activos de marca es similar al que se enfrentan aquellos que desean invertir cualquier intangible. Los tres activos más importantes de una organización son las personas, las tecnologías de la información y las marcas. Todos son intangibles; no aparecen en el balance. Todos incorporan un valor organizativo difícil de cuantificar. El racional para invertir en algunos de esos intangibles, por lo tanto, descansa parcialmente en el modelo conceptual del negocio que sostiene que esos intangibles constituyen el factor clave de éxito para impulsar la estrategia del negocio.

Una base conceptual para la inversión en marca es compararla con la alternativa estratégica de competencia en precios. No presentará una fotografía con imagen agradable. Los directivos, especialmente los que representan a las marcas terceras o cuartas, responden al exceso de capacidad y competencia en precios con bajadas en sus niveles de precios. La competencia responde. Los clientes comienzan a orientarse más en los precios que en la calidad y en atributos diferenciados. Las marcas se transforman en indiferenciadas (commodities) y las organizaciones las comienzan a tratarlas como tales. Los beneficios se erosionan.

La alternativa es construir marca o gestionar commodities. No es necesario ser un visionario para percibir que todo movimiento o estatus vinculado a la indiferenciación debería evitarse. Más aún, en ocasiones es inevitable. Consideremos la prima de precio pagada por la sal Morton (pocos productos son más indiferenciados que la sal), por Charles Schwab (bróker financiero) o Emirates Air Lines. En cada uno de estos casos, las fortalezas de las marcas resistieron las presiones del enfoque de precios. El reconocido gurú de management Tom Peters lo dice claramente: «En un mercado superpoblado, solo los tontos compiten en precio. Los ganadores encontrarán el camino para crear valor duradero en la mente del consumidor»4.

¿Cómo medir los esfuerzos para la creación de marca si se espera que estos planes retornen a lo largo de los años?, ¿y cuándo existen diversos conductores para lograr el éxito? La respuesta es usar medidas de valor de marca (reconocimiento, asociaciones clave y fidelidad de la base de clientes). La relevancia de estas medidas de valor de marca requiere un modelo de estrategia de negocio que demuestre lo esencial que resulta crear fortaleza de la marca para lograr una ventaja competitiva que retorne financieramente en el futuro.

DISEÑAR Y ASIGNAR UN PRESUPUESTO

A LA CONSTRUCCIÓN DE MARCA

El presupuesto para todo intangible organizativo resulta difícil de crear, localizar y defender. Es preciso hacer ciertas consideraciones sobre este proceso.

Primero: el papel de la marca en la conceptualización del modelo estratégico del negocio debe conducir al proceso presupuestario. ¿Cuál es el papel y la importancia de la marca para la estrategia? ¿Cuáles son las fortalezas y debilidades de la marca y hacia dónde hay que orientarla? ¿La prioridad es aumentar reconocimiento, crear o modificar percepciones o aumentar fidelidad? ¿Cómo difieren los segmentos? ¿Qué presupuesto permitirá lograr los objetivos o, al menos, dará la oportunidad del éxito a la estrategia?

Segundo: la calidad de los planes de comunicación es mucho más importante que el presupuesto. Un estudio clásico demostró que la calidad de la publicidad (medida la exposición antes y después de los anuncios de televisión) era varias veces más susceptible de explicar las variaciones en el impacto de mercado (medidas como incremento de ventas) que los cambios en los presupuestos de publicidad5. Una implicación es dedicar más recursos en rutas creativas para descubrir ideas en la propia organización. Es posible, o incluso cierto, que un presupuesto de 5 millones de dólares que respalde una idea brillante sea más productivo que otro de 20 millones de dólares que sostenga una idea mediocre. No se trata de malgastar los recursos.

Tercero: la medición y la experimentación pueden ser útiles. Experimentar con diferentes ideas de construcción de marca y distintos niveles presupuestarios requiere múltiples ejercicios. Hay que tener cuidado al usar las ventas a corto plazo en la evaluación (en ocasiones la ausencia de efectos de ventas a corto plazo puede señalar un efecto de debilidad a largo plazo). Usar estas ventas como criterio quizá lleve a sobrevalorar el tratamiento del precio, lo que podría resultar dañino para la marca y para la estrategia a largo plazo. Si no es posible conducir un experimento por un período prolongado, la medición del valor de la marca puede usarse como sustituto para pronosticar el impacto en el mercado a largo plazo.

CONSIDERACIÓN FINAL

Las marcas son activos con valor estratégico. Este concepto lo modifica todo, pero necesita ser comunicado de forma apropiada y convincente para motivar a la organización a que invierta en la construcción de marca y en la protección de los activos de marca. El análisis de casos, la estimación del valor de la marca y los estudios cuantitativos que vinculan activos de marca y valor de la acción refuerzan la idea, pero la paradoja debe resolverse en contextos específicos. La clave está en desarrollar modelos conceptuales del impacto de la marca en la estrategia del negocio y en implementar la experimentación de «prueba y aprendizaje».

1 Para una descripción más completa de la debacle de la marca de cerveza Schlitz, véase David Aaker, Managing Brand Equity, New York: The Free Press, 1991, pp. 78-85. O bien, la versión en español traducida y adaptada por Roberto Álvarez del Blanco, Gestión del Valor de la Marca, Díaz de Santos, 1994, pp. 89-96.

2 Comunicación personal del Interbrand brand valuation group. Los valores de marca correspondientes a 2014 están publicados en Interbrand.com.

3 «The Financial Information Content of Perceived Quality» (con Bob Jacobson), Journal of Marketing Research, mayo 1994, pp. 191-201, y «The Value Relevance of Brand Attitude in High Technology Markets», Journal of Marketing Research (con Bob Jacobson), noviembre 2001, pp. 485-493. También puede consultarse, Roberto Álvarez del Blanco, «Calidad Percibida: Motor del valor de la marca», Alta Dirección, n.º 197, 1998, pp. 77-86.

4 Esta cita corresponde a una referencia a D. Aaker, Managing Brand Equity.

5 Robert D. Buzzell, «Predicting Short-Term Changes in Market Share as a Function of Advertising Strategy», Journal of Marketing Research, agosto 1964, pp. 27-31.