Objectius

Aquest capítol està dissenyat per a facilitar la comprensió dels temes següents:

— Consideracions prèvies sobre els comptes anuals.

— Contingut dels comptes anuals a usar en una anàlisi d’empreses: balanç de situació, compte de pèrdues i guanys, estat de canvis en el patrimoni net, estat de fluxos de tresoreria i memòria.

— Principals normes de valoració dels elements inclosos en els comptes anuals.

— Informe de gestió.

— Informe d’auditoria i ajustament de comptes amb excepcions d’auditoria.

Els comptes anuals són la matèria primera fonamental per a l’anàlisi quantitativa de l’empresa. Abans d’analitzar-los hi ha algunes consideracions a tenir en compte:

— Característiques de l’empresa: Aspectes com el sector en què opera l’empresa i la dimensió són rellevants ja que poden influir en els seus comptes anuals. Per exemple, les empreses industrials solen tenir fortes inversions en actiu no corrent (fàbriques, maquinària...) i es financen substancialment amb deutes a llarg termini. En canvi, a les empreses comercials, com els supermercats, per exemple, són més importants les existències i tenen menys deutes a llarg termini.

— Fiabilitat dels comptes: Les dades comptables no sempre són fiables, ja sigui perquè poden haver estat objecte de maquillatges (vegeu capítol 3) o perquè els criteris de valoració utilitzats estan molt allunyats del valor de mercat. Això últim afecta sobretot la valoració dels immobles, que solen estar valorats a valor d’adquisició. El mateix passa amb els intangibles generats internament (marques, clientela, xarxa de distribució, prestigi, saber fer...) que normalment no estan inclosos en el balanç. Per això, és recomanable que els comptes estiguin auditats i que es disposi d’un peritatge dels immobles i dels intangibles per a complementar la informació inclosa en els comptes.

— Normativa comptable aplicable:Tot i que les Normes Internacionals d’Informació Financera s’estan implantant progressivament a tot el món, el nivell d’adopció és desigual. Per tant, quan s’analitzen comptes d’altres països cal considerar les diferències existents en aquesta normativa (vegeu capítol 10). D’altra banda, dins d’un mateix país pot haver diverses normatives aplicables segons la dimensió de l’empresa i segons el sector d’activitat. Les principals diferències en les normes comptables aplicades solen afectar partides com les següents:

— Immobilitzat intangible: marques, fons de comerç...

— Immobilitzat tangible.

— Arrendaments: leasing, renting...

— Ajustaments per inflació.

— Instruments financers.

— Existències.

— Moneda estrangera.

— Amortitzacions i deterioraments.

— Provisions: reestructuracions, plans de pensions...

— Subvencions.

— Impost de beneficis i diferències entre comptabilitat i fiscalitat.

— Combinacions de negocis (compra de tots els actius d’una empresa, fusions, escisions...).

— Grups d’empreses: En analitzar una empresa que forma part d’un grup és imprescindible aplicar també les tècniques d’anàlisi als comptes consolidats ja que, sovint, s’efectuen transaccions entre les empreses d’un grup a preus diferents als de mercat per a transferir resultats d’unes empreses a unes altres. A més, les empreses d’un grup solen fer-se préstecs entre si. Aquest tema es desenvolupa en el capítol 7.

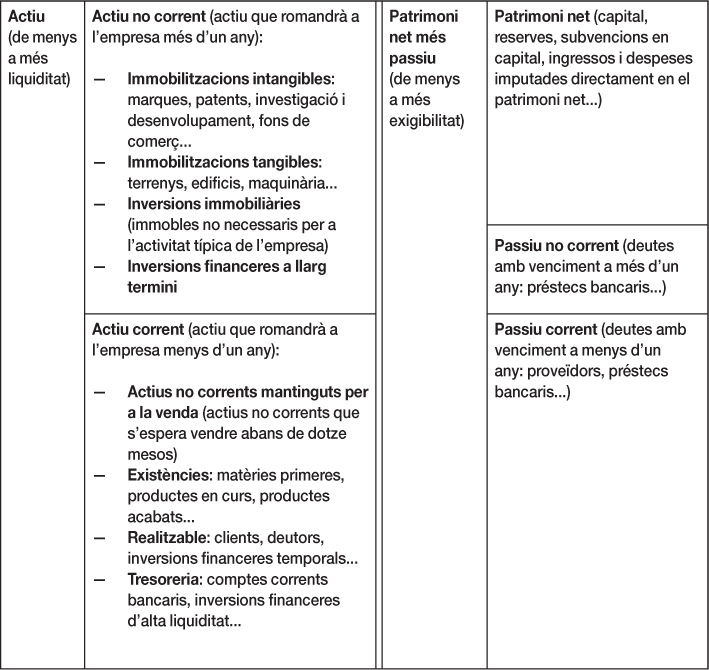

L’anàlisi del balanç s’utilitza per a avaluar la situació patrimonial i financera de l’empresa. De cara a l’anàlisi, el balanç s’ordena en les masses patrimonials següents:

Figura 2.1. Ordenació del balanç de situació.

En relació amb l’ordenació proposada a la figura 2.1, cal recordar que:

— En alguns països com els llatinoamericans i Estats Units, per exemple, s’adopten els mateixos criteris d’ordenació però al revés, ja que els actius s’ordenen de major a menor liquiditat i els passius de major a menor exigibilitat.

— Les inversions immobiliàries estan integrades per terrenys i altres immobles que no es necessiten per a l’activitat típica de l’empresa. Per això, poden ser venuts en cas necessari sense que es vegi afectada l’activitat principal de l’empresa.

— A l’actiu corrent, el realitzable està integrat per aquelles partides que no són al magatzem, ni són tresoreria.

— Les inversions financeres d’alta liquiditat són les que es convertiran en diners a molt curt termini, per exemple, abans de tres mesos.

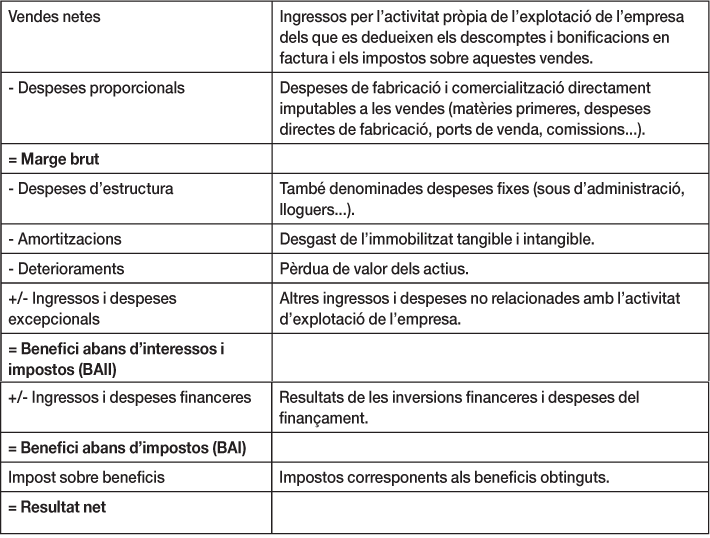

Per a avaluar la capacitat de generació de fons de l’empresa s’analitza el compte de pèrdues i guanys. A la figura 2.2 es mostra el format habitual per a l’anàlisi d’aquest compte.

Figura 2.2. Ordenació del compte de pèrdues i guanys.

L’avaluació de la capacitat de generació de fons de l’empresa també pot complementar-se amb conceptes com els següents:

— Flux de caixa financer: és la diferència entre els cobraments d’explotació (per vendes...) i els pagaments d’explotació (per compres, salaris, subministraments, despeses financeres...). El saldo és el flux de caixa generat per l’explotació de l’empresa.

— Flux de caixa econòmic: és el benefici net més les despeses que no es paguen (amortització de l’immobilitzat, deterioraments dels actius...). Aquest flux de caixa informa de l’efectiu que ha generat l’empresa en el cas que es cobrin tots els ingressos i es paguin totes les despeses. A llarg termini, el flux de caixa financer i l’econòmic haurien de ser molt similars. No obstant això, normalment ambdós fluxos de caixa no coincideixen, ja que el primer es basa en moviments d’efectiu (cobraments i pagaments) i el segon en el principi d’acreditament (ingressos i despeses pagables). De fet, només coincidirien en aquella empresa que cobrés i pagués al comptat tots els seus ingressos i despeses d’explotació. El flux de caixa informa de la capacitat de generació de fons que té l’empresa a través de la seva activitat ordinària. Per tant, és una mesura de les possibilitats d’autofinançament. De totes maneres, ha de recordar-se que tant les amortitzacions com les dotacions per deteriorament que s’afegeixen al benefici per a l’obtenció del flux de caixa econòmic, tard o d’hora poden afectar la tresoreria de l’empresa en reposar els actius immobilitzats o en deixar de cobrar de clients morosos, per exemple.

— Flux de caixa lliure (en anglès free cash flow): és el benefici net més les despeses que no es paguen (amortització de l’immobilitzat, deterioraments...) i descomptant els pagaments que l’empresa ha de fer en relació amb l’actiu no corrent (inversions en immobilitzat...) i actiu corrent (increment de saldos d’existències, clients) i afegint els cobraments de desinversions i d’augments de proveïdors. El flux de caixa lliure s’utilitza per a valorar la tresoreria que una empresa pot generar considerant les reinversions i desinversions.

— EBITDA (benefici abans d’interessos, impostos i amortitzacions, de l’anglès earnings before interests, taxes, depreciation and amortization): és útil per a avaluar la capacitat de generar fons si no es té en compte la política de finançament, la fiscalitat i les amortitzacions de l’immobilitzat.

— EBITDAR (benefici abans d’interessos, impostos, amortitzacions i lloguers, de l’anglès earnings before interests, taxes, depreciation, amortization and rents): és útil per a avaluar la capacitat de generar fons si no es té en compte la política de finançament, la fiscalitat, les amortitzacions de l’immobilitzat i els lloguers. Tant aquest indicador com l’anterior (EBITDA) rebran poca atenció en aquest llibre perquè considerem que poden ser enganyosos quan es vol avaluar la veritable capacitat de generació de riquesa de l’empresa.

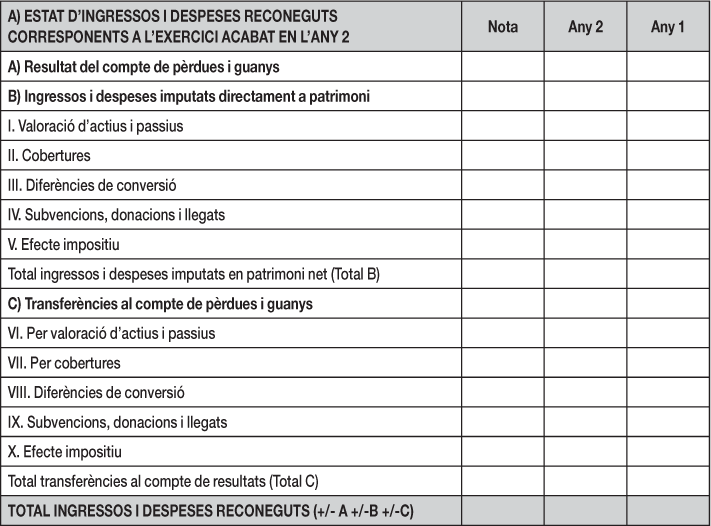

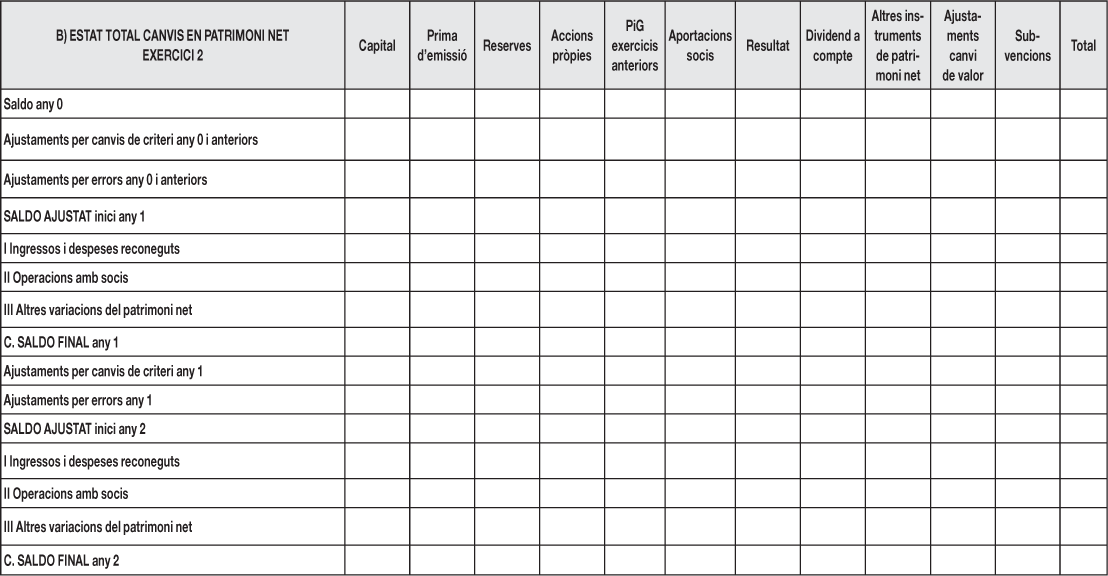

Aquest estat informa de les variacions produïdes en el patrimoni net. Té dues parts. La primera integra la totalitat dels ingressos i despeses produïts, tant els que s’inclouen en el compte de pèrdues i guanys com els que s’anoten directament en el patrimoni net (variacions de valor raonable en instruments financers, subvencions en capital, per exemple). En la segona part de l’ECPN s’inclouen els ingressos i despeses reconeguts més la resta d’operacions amb els propietaris de l’empresa. A les figures 2.3 i 2.4 es mostren les dues parts de l’ECPN.

Figura 2.3. Primera part de l’estat de canvis en el patrimoni net (estat d’ingressos i despeses reconeguts).

Figura 2.4. Segona part de l’estat de canvis en el patrimoni net (estat total de canvis en el patrimoni net).

Amb l’ECPN es pot avaluar si el creixement del patrimoni net és equilibrat en relació amb les inversions que efectua l’empresa i amb els deutes. En la mesura que l’increment del patrimoni net sigui raonable l’empresa gaudirà d’una estructura financera sòlida. En la segona part de l’ECPN s’informa també dels ajustaments per errors i canvis de criteri que afecten els comptes d’anys anteriors, la qual cosa és de gran utilitat per a detectar maquillatges com es veurà més endavant en aquest capítol.

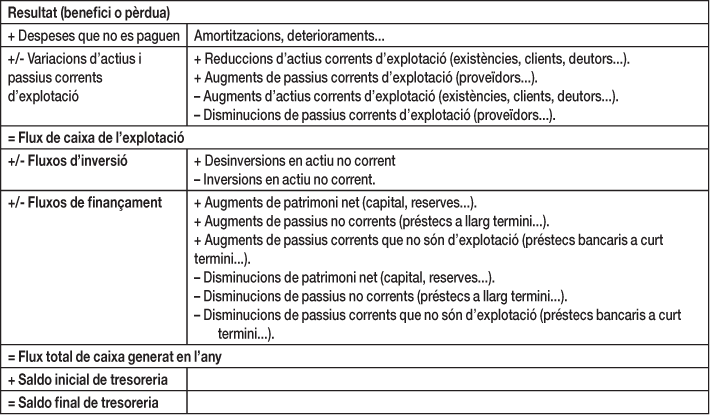

L’estat de fluxos d’efectiu informa dels moviments i saldos de tresoreria distingint entre explotació, inversions i finançament. També és útil per a avaluar les possibilitats d’èxit, supervivència o fracàs d’una empresa. Atès que des d’una perspectiva economicofinancera, l’èxit d’una empresa es mesura sobre la base dels beneficis i tresoreria que és capaç de generar, es tracta d’un estat de gran utilitat per a la gerència i la direcció financera de l’empresa.

Si es calcula aquest estat per als pròxims mesos o anys, es poden estimar els dèficits o superàvits de tresoreria que tindrà l’empresa i, per tant, es poden prendre mesures abans que sigui massa tard.

Figura 2.5. Estat de fluxos d’efectiu.

El flux de caixa generat per l’explotació dóna molta informació sobre la capacitat de generar riquesa de l’empresa, ja que relaciona el benefici amb els restants fluxos de l’explotació. Aquest flux es pot contrastar amb el flux de les inversions i el del finançament per a comprovar si l’empresa s’autofinança adequadament i si el finançament és equilibrat o no, en relació amb les inversions efectuades.

Per a entendre millor el contingut del balanç i del compte de pèrdues i guanys, hem de conèixer com es valoren els conceptes que inclouen. Seguidament, es resumeixen de forma esquemàtica els principals criteris de valoració:

— En general, tots els elements de l’actiu es valoren al preu d’adquisició o al cost de producció, tret que el seu valor raonable (valor de mercat) sigui inferior, en el qual cas s’utilitza aquest últim. De totes maneres, si l’empresa utilitza les NIIF, els immobles poden estar valorats a preu de mercat.

— El preu d’adquisició inclou l’import facturat pel venedor més totes les despeses addicionals que es produeixin com despeses de duanes, despeses d’instal·lació, muntatge, assegurances de transport, etc.

— El cost de producció s’aplica quan el bé ha estat produït per la pròpia empresa i inclou les matèries primeres, costos directament imputables i la part proporcional dels costos indirectes de l’empresa.

— Les despeses que suposin un augment de capacitat, productivitat o allargament de la vida útil s’afegeixen al valor del bé.

— Els arrendaments en els que s’entén que en realitat l’empresa està comprant el bé (arrendament financer o lísing) es reflectiran com si es tractés d’una compra (amb el deute corresponent en el passiu) i no d’un lloguer.

— Les inversions immobiliàries inclouen immobles que no s’utilitzen per a l’activitat principal de l’empresa i s’utilitzen per a llogar o per a obtenir plusvàlues. Es valoren al menor del preu d’adquisició o de mercat.

— Els actius intangibles poden activar-se quan s’adquireixen (patents, marques, fons de comerç...).

— El fons de comerç es valora d’acord amb la diferència entre el preu pagat per una empresa (o l’actiu intangible corresponent que s’hagi adquirit) i el valor en llibres que tenia aquesta empresa en el moment que va ser comprada. El fons de comerç te dos possibles tractaments en funció de la normativa aplicada: no s’amortitza sinó que al final de cada any s’ha d’efectuar un test de deteriorament per a comprovar si el seu valor s’ha reduït, o bé s’amortitza linealment, normalment en 10 anys.

— En l’immobilitzat es poden incloure les despeses financeres corresponents al seu finançament, fins a la posada en condicions de funcionament.

— Les despeses d’investigació i desenvolupament poden activar-se si estan individualitzades per projecte i hi ha raons fonamentades d’èxit. Si l’empresa utilitza les NIIF, no podrà activar aquest tipus de despeses.

— Les despeses d’investigació i desenvolupament activades i les aplicacions informàtiques haurien d’amortitzar-se en un màxim de cinc anys.

— Les pèrdues reversibles (insolvència, depreciació...) dels actius es reflectiran en comptes de deterioraments.

— Les pèrdues irreversibles dels immobilitzats es reflectiran a través de comptes d’amortitzacions.

— Les inversions financeres (accions, fons d’inversió...) que es vendran en operacions de mercat es comptabilitzaran a valor raonable (preu de mercat).

— Els crèdits es comptabilitzaran normalment per l’import efectiu lliurat. De totes maneres, d’acord amb la normativa comptable haurien de valorar-se sobre la base del valor actual de l’import a percebre en el futur.

— Els deutes figuraran normalment pel valor actual del seu valor de reemborsament. De totes maneres, d’acord amb la normativa comptable haurien de valorar-se al valor actual de l’import a pagar en el futur.

— Clients, deutors, proveïdors i creditors es valoraran normalment pel valor actual dels diners a cobrar o pagar en el futur. De totes maneres, en la pràctica se solen valorar d’acord amb el seu import nominal.

— Les existències poden valorar-se segons els mètodes FIFO (PEPS o primer entrat primer sortit) o mitjana ponderada.

— Entre el resultat comptable i el resultat fiscal hi ha les denominades diferències permanents i les diferències temporànies.

— Fets posteriors esdevinguts entre la data de tancament de l’exercici i la data d’aprovació dels comptes per part de la Junta General d’Accionistes, o òrgan equivalent.

La memòria complementa i amplia la informació continguda en els restants comptes anuals. De cara a l’anàlisi els seus components principals són:

— Activitat de l’empresa (domicili, activitat realitzada, empreses del grup...).

— Bases de presentació dels comptes anuals.

— Aplicació de resultats: proposta d’aplicació del resultat de l’exercici. En cas que es distribueixin dividends a compte s’inclourà un pressupost de tresoreria que complementarà l’anàlisi de la liquiditat. Aquesta informació ajuda a avaluar la política de dividends.

— Normes de registre i valoració aplicades en la valoració d’actius, passius, ingressos i despeses. Abans d’analitzar els comptes convé revisar les normes de valoració utilitzades ja que diuen molt sobre la qualitat de la comptabilitat.

— Contingut de l’immobilitzat intangible (fons de comerç...), immobilitzat material, inversions immobiliàries, inversions financeres. En els immobles interessa conèixer si estan hipotecats o no.

— Arrendaments financers (es tracta d’adquisicions finançades amb deute) i operatius (es tracta de lloguer pur).

— Actius no corrents mantinguts per a la venda. Atès que aquestes partides incrementen l’actiu corrent s’ha de valorar la raonabilitat del seu tractament.

— Instruments financers d’actiu (crèdits, dipòsits, accions, fons d’inversió...). Atès que el tractament comptable té diverses alternatives, s’ha d’avaluar les que està usant l’empresa per a comprovar que són raonables.

— Instruments financers de passiu (préstecs...). En els préstecs és útil conèixer quines són les garanties donades per a obtenir-los.

— Operacions en moneda estrangera.

— Existències.

— Patrimoni net, subvencions, provisions, deutes no comercials, garanties compromeses amb tercers i altres passius contingents: aquestes dades són útils quan s’analitza la composició del passiu no exigible i exigible de l’empresa.

— Situació fiscal: dades complementàries per a l’anàlisi de la fiscalitat de l’empresa.

— Ingressos i despeses.

— Operacions amb parts vinculades (empreses del grup, multigrup i associades).

— Provisions (plans de pensions...) i contingències.

— Informació sobre el medi ambient.

— Combinacions de negocis (fusions i escisions...).

— Fets posteriors al tancament: produïts entre la data de tancament de l’exercici i la data d’aprovació dels comptes.

— Informació segmentada: inclou una distribució geogràfica i per segments de negoci de la xifra de vendes de l’empresa. Aquesta informació és de gran utilitat, encara que només la faciliten les grans empreses. Les empreses que apliquen les NIIF faciliten, a més, beneficis i actius per segments geogràfics de negoci, la qual cosa ajuda a valorar l’actuació de l’empresa per segment.

Amb aquesta informació es comenten, completen i s’amplien les dades incloses en els comptes anuals.

Aquest informe, que algunes empreses preparen, també és un complement dels comptes anuals. Les dades que conté (esdeveniments posteriors al tancament, evolució previsible de la societat, activitats en matèria d’investigació i desenvolupament i adquisició d’accions pròpies) amplien la informació que proporcionen els comptes anuals i, per tant, són de gran utilitat.

L’informe de gestió ha d’incloure una explicació de l’evolució dels negocis i la situació de la societat, juntament amb una descripció dels principals riscos i incertesa a què s’enfronta.

L’exposició consistirà en una anàlisi equilibrada i exhaustiva de l’evolució i els resultats dels negocis i la situació de la societat, tenint en compte la seva magnitud i complexitat.

En la mesura necessària per a la comprensió de l’evolució, els resultats o la situació de la societat, aquesta anàlisi hauria d’incloure tant indicadors clau de resultats financers com, quan escaigui, no financers, que siguin pertinents respecte de l’activitat empresarial concreta, inclosa informació sobre qüestions relatives al medi ambient i al personal.

Quan una empresa disposa d’informe d’auditoria de comptes, augmenta considerablement la fiabilitat de les dades si es disposa d’un informe amb opinió favorable.

L’informe dels auditors és una carta adreçada a qui ha encarregat l’auditoria (normalment, és el consell d’administració o els accionistes) que conté les parts següents:

Opinió: És la part fonamental de l’informe ja que l’auditor opina sobre si els comptes reflecteixen la imatge fidel de la situació i els resultats de l’empresa. És important recordar que la imatge fidel no fa referència a la realitat de l’empresa, sinó que s’opina sobre si els comptes s’han preparat d’acord amb la normativa comptable vigent. La situació desitjable és que l’opinió sigui favorable i sense excepcions (és a dir, sense cap objecció per part dels auditors).

Quan l’opinió no és favorable i sense excepcions, es redueix molt la fiabilitat dels comptes. Una opinió adversa o amb excepcions és un indicador clar que la informació financera no ha aplicat adequadament la normativa comptable o que hi ha dubtes sobre la continuïtat de l’empresa. Es tracta del que s’anomena una opinió modificada que pot ser de diversos tipus:

— Opinió amb excepcions: L’auditor, sobre la base de l’evidència obtinguda, conclou que els estats financers contenen incorreccions materials o bé no ha pogut obtenir evidència d’auditoria adequada per basar la seva opinió.

— Opinió desfavorable: L’auditor opina que els comptes no s’adeqüen a la normativa comptable, cosa que significa que a judici de l’auditor, no s’ha aplicat correctament la normativa o s’ha deixat d’aplicar alguna norma obligatòria.

— Opinió denegada: És una situació molt negativa, ja que els auditors no manifesten opinió sobre els comptes a causa d’importants problemes inherents a la comptabilitat de l’empresa. També pot ser conseqüència que hi hagi incerteses molt importants que podrien afectar negativament el futur de l’empresa.

Fonament de l’opinió: Descripció dels procediments d’auditoria aplicats i evidències obtingudes. En aquest apartat l’auditor ha d’explicar, en cas que n’hi hagi, situacions que podrien fer desconfiar de l’empresa com ara deficiències de control intern o manca de documentació imprescindible.

Empresa en funcionament: En cas que l’auditor tingui dubtes que l’empresa pugui continuar funcionant amb normalitat, ho ha d’exposar en aquest apartat. Exemples d’indicis que podrien fer dubtar de la continuïtat de l’empresa serien la caiguda sostinguda de les vendes, les pèrdues continuades, el patrimoni net negatiu o insuficient, o les tensions de liquiditat que impedeixen atendre els deutes amb normalitat.

Paràgraf d’èmfasi: Informa de situacions que, encara que s’hagin explicat correctament als comptes anuals, es considera que l’usuari dels comptes l’ha de conèixer per poder entendre adequadament la informació de l’empresa. Per exemple, són temes que poden afectar l’empresa en el futur (riscos significatius, transaccions importants que poden ser problemàtiques, o situacions que poden afectar el desenvolupament normal de l’empresa).

Qüestions clau de l’auditoria: Són problemes relacionats amb la integritat de la informació financera o la capacitat de l’empresa per complir les obligacions presents o futures.

Paràgraf d’altres qüestions: Quan l’auditor considera que hi ha altres qüestions que convé conèixer, com ara disputes legals no resoltes, per exemple, podria indicar debilitats que poden afectar negativament l’empresa en el futur.

Una altra informació: Informe de gestió: En aquest apartat s’informa de la concordança o no de l’informe de gestió amb els comptes anuals, i de la seva adequació a la normativa vigent.

Responsabilitat dels administradors i de la comissió d’auditoria (en cas que n’hi hagi): S’explica que els comptes anuals han estat formulats per l’òrgan d’administració de l’empresa auditada.

Responsabilitats de l’auditor: S’explica que la responsabilitat de l’auditor de comptes és expressar una opinió sobre els comptes anuals en conjunt. També s’informa de l’abast de l’auditoria realitzada, per exemple, si s’hi han inclòs proves per detectar-hi fraus.

Informe sobre altres requeriments legals: Explicació de si l’empresa ha complert amb les diferents obligacions legals.

Període de contractació i serveis prestats: informació sobre el període del contracte de l’auditor i sobre serveis addicionals proporcionats per l’auditor. En aquest punt cal comprovar que no es presten serveis que poden presentar conflictes d’interès o incompatibilitats.

Nom de l’auditor i data de l’informe d’auditoria: En aquest apartat es tracta de verificar que és un auditor que és adequat tenint en compte el sector i el volum de l’empresa auditada. Per exemple, no seria lògic que una empresa de gran volum fos auditada per una firma molt petita d’auditoria; o que una empresa que opera en un sector molt específic (banc, empresa d’assegurances, administració pública, per exemple) fos auditada per un auditor que no té experiència en aquest sector.

En resum, la situació desitjable és quan l’informe contingui una opinió favorable i sense excepcions; i no hi hagi paràgrafs d’èmfasi o altres informacions que facin dubtar de l’empresa o dels comptes. I també convé que l’auditoria hagi estat realitzada per un auditor o una firma d’auditoria preparada per fer aquest tipus de treball tenint en compte la dimensió i el sector de l’empresa.

En cas que l’informe d’auditoria contingui excepcions, cal ajustar els comptes tenint en compte les explicacions dels auditors. A l’apartat de casos pràctics s’hi acompanya un exemple d’ajustament dels comptes d’una empresa.

«El que no es mesura, no es pot millorar.

I allò que no es millora, es degrada sempre».

William Thomson Kelvin,

físic i matemàtic britànic (1824–1907)

Avui dia, la creació de valor de l’empresa va més enllà del valor financer per a l’accionista. Tot i això, no sempre s’ha pensat així. El 1970, per exemple, el premi Nobel Milton Friedman en un famós article al New York Times, va afirmar que “l’única responsabilitat de l’empresa cap a la societat és guanyar diners”. Però avui dia, aquesta visió està cada cop més qüestionada. No para de créixer la consciència sobre la responsabilitat social corporativa, i cada cop hi ha més accionistes, empleats i clients que prenen les seves decisions d’inversió, treball o consum considerant l’actuació social de les empreses i el seu impacte en el medi ambient. Per això, creix constantment el nombre d’organitzacions que tenen com a gran objectiu maximitzar el valor que generen per al conjunt de les seves parts interessades (en anglès, stakeholders), que inclouen accionistes, treballadors, proveïdors, clients, administracions públiques i societat. D’aquesta manera, s’ha ampliat el contingut del valor generat, que ja no és només el valor econòmic, com ara el dividend dels accionistes, els salaris pagats o les compres fetes a altres empreses. Ara el valor també incorpora el valor social i el valor mediambiental.

Per això, a l’informe anual de l’empresa, a més dels comptes anuals, ens podem trobar amb informes com els següents:

Estat d’informació no financera

Hi ha empreses que, normalment per imperatiu legal, inclouen al seu informe anual un estat d’informació no financera que aporta informació sobre aspectes com els següents:

— Govern corporatiu i ètica: S’informa sobre l’estructura i les pràctiques de govern corporatiu. També s’informa sobre què fa l’empresa en relació amb la dimensió ètica i també sobre com lluita contra la corrupció i el suborn. Exemples de bones pràctiques es donen quan l’empresa té codi d’ètica, canal de denúncies anònim i, a més a més, proporciona formació als empleats sobre aquestes qüestions.

— Qüestions mediambientals: S’informa de les polítiques que l’empresa desenvolupa en matèria mediambiental i també sobre els efectes mediambientals de les activitats de l’empresa (con-sum d’aigua, consum d’energia, emissions de gasos amb efecte d’hivernacle…). En aquest tema cal comprovar que l’empresa no té contingències mediambientals rellevants i que la seva política és coherent amb els ODS (Objectius de Desenvolupament Sostenible de l’Agenda 2030 de l’Organització de Nacions Unides). Les empreses que compten amb bones actuacions en aquesta temàtica no només minimitzen els riscos mediambientals, sinó que també poden satisfer millor les expectatives de les diferents parts interessades.

— Qüestions socials i relatives al personal: Aquesta és una matèria que també està relacionada amb els ODS. La informació sobre nivells salarials en comparació amb la competència, polítiques relacionades amb la inclusió promovent la igualtat, la bretxa salarial per motius de gènere, el percentatge d’empleats segons gènere als òrgans de direcció o la inversió en formació, són exemples de dades que es proporcionen. Una empresa amb pràctiques laborals justes, una política que tingui cura adequadament dels temes de personal i sense discriminacions comptarà amb fortaleses importants ja que la seva plantilla estarà més motivada i hi haurà més persones interessades a treballar a l’empresa.

— Responsabilitat Social Corporativa (RSC): Informació sobre iniciatives per contribuir positivament a la societat, com ara donacions o projectes comunitaris, per exemple. Són pràctiques que mostren el nivell de compromís social de l’empresa i que poden constituir importants fortaleses.

— Drets humans: Informació sobre les activitats que desenvolupa l’empresa per garantir els drets humans. Les empreses que informen sobre aquesta qüestió solen referir-se als drets humans en línia amb l’ONU (Organització de les Nacions Unides): respecte als drets de les minories, dret a la privadesa, dret a la salut, dret a la llibertat d’opinió, informació i expressió, dret a la seguretat de la persona, contribuir a la lluita contra la corrupció, dret al medi ambient ia l’aigua…

Altres informes sobre el valor social i mediambiental

Hi ha empreses que, de manera voluntària, divulguen informes sobre el valor social i mediambiental que generen. Són informes que donen a conèixer els impactes produïts en aquests temes:

— El valor social inclou, essencialment, els impactes relacionats amb els treballadors (condicions laborals, accidents…) i amb la comunitat.

— El valor mediambiental inclou els impactes que l’empresa produeix al medi ambient (emissions, consum d’energia, deixalles, inversions mediambientals…).

Entre el valor econòmic, el valor social i el valor mediambiental hi ha algunes zones de confluència (vegeu la figura 2.6). Per exemple, entre el valor econòmic i el valor social hi ha la riquesa generada per a altres parts interessades com els treballadors, els proveïdors, els clients o l’Administració Pública. O entre el valor econòmic i el valor mediambiental també podem considerar les inversions mediambientals que fa la companyia.

Figura 2.6. Aspectes inclosos en el valor econòmic, social i mediambiental d’una organització.

Pel que fa al valor social i mediambiental, a més del que ja s’ha esmentat anteriorment (estat d’informació no financera) podem trobar informes com els següents:

— SROI: El Retorn Social de la Inversió (en anglès, Social Return on Investment) mesura la rendibilitat de les inversions que una organització fa en temes socials. Es calcula dividint els resultats generats en temes socials per la inversió efectuada.

— Balanç Social

Aquesta metodologia va sorgir als anys seixanta del segle xx a França i se segueix utilitzant avui dia amb diversos tipus de formats. A la figura 2.7 s’acompanya un exemple de les parts principals que sol tenir el balanç social en què hi ha elements de tipus social i també mediambiental.

FONT: Amat (2021).

Figura 2.7. Parts principals del balanç social.

— Impact Assessment

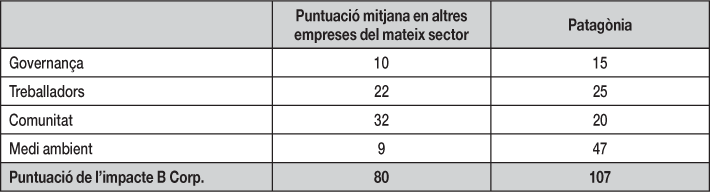

L’organització sense ànim de lucre B Lab té una plataforma gratuïta (https://www.bcorporation.net/en-us/programs-and-tools/b-impact-assessment/) que permet mesurar l’impacte social i mediambiental en base a un qüestionari sobre quatre aspectes: governança, treballadors, comunitat i medi ambient. Si s’obtenen 80 punts o més sobre el total de 200, es pot aconseguir el certificat B Corp. El 2024, hi havia més de 8.000 empreses certificades, de més de 90 països de tot el món. Aquesta eina, encara que no quantifica monetàriament els diferents impactes, sí que permet comparar amb organitzacions del mateix sector i identificar àrees de millora. A la figura 2.8 s’hi acompanya l’exemple sintetitzat de l’empresa californiana Patagonia. En aquest cas, es comprova que Patagònia obté un impacte més gran en totes les categories socials i mediambientals, excepte en la de Comunitat.

FONT: https://bimpactassessment.net/ca/case-studies/elissa-loughman

Figura 2.8. Impacte B Corp de l´empresa Patagonia.

Un dels avantatges d’aquest tipus de mesura és que permet fer rànquings d’empreses per sectors o països, segons la puntuació obtinguda.

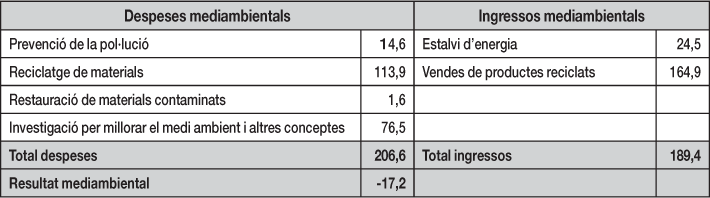

— Compte de resultats mediambiental

Hi ha companyies que també preparen aquest compte de resultats en què s’informa de les despeses mediambientals i els ingressos mediambientals, calculant així el resultat mediambiental. A la figura 2.9 s’hi acompanya l’exemple d’una empresa d’equips d’oficina.

FONT: Basat en l’empresa Ricoh (Amat, 2021).

Figura 2.9. Exemple de compte de resultats mediambiental (dades en unitats monetàries).

— Memòria de Sostenibilitat

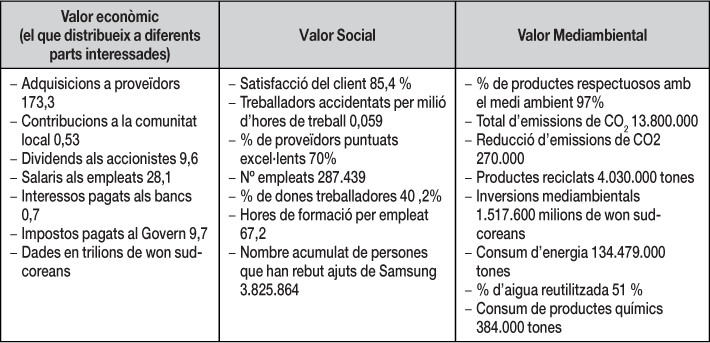

Aquesta memòria que moltes empreses inclouen al seu informe anual aporta dades sobre les polítiques i resultats en matèria mediambiental i social, com emissions de CO2, gestió de residus, consum energètic, despeses de formació, salari mitjà… D’acord amb un estudi internacional de KPMG, el 2023 el 75% de les grans companyies a nivell mundial inclouen memòries de sostenibilitat al seu informe anual. La metodologia més utilitzada és la del GRI (Global Reporting Initiative) que es va fundar el 1997 i aporta una metodologia per informar del triple compte de resultats:

— Informació econòmica: Ingressos, beneficis, inversions, despeses, dividends, impostos pagats...

— Informació mediambiental: Inversions en temes mediambientals, emissions de gasos amb efecte d’hivernacle, consum d’aigua, gestió de residus…

— Informació social: Formació del capital humà, diversitat, salut i seguretat laboral, pràctiques laborals justes, rotació, absentisme…

Tot seguit, s’acompanya un exemple d’aquest tipus d’informació (vegeu la figura 2.10).

Font: Basat en Samsung. https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2023_ENG.pdf

Figura 2.10. Exemple d’extracte d’informació sobre el triple compte de resultats.

Una empresa amb bones pràctiques en aquests temes disposarà de fortaleses que seran apreciades per parts interessades (accionistes, empleats, proveïdors, clients…). En canvi, una empresa que no té cura dels temes socials i mediambientals, a més dels danys que genera, es pot trobar amb un rebuig important per part de qualsevol de les seves parts interessades i les conseqüències poden ser també molt negatives i condicionar-ne la viabilitat futura.

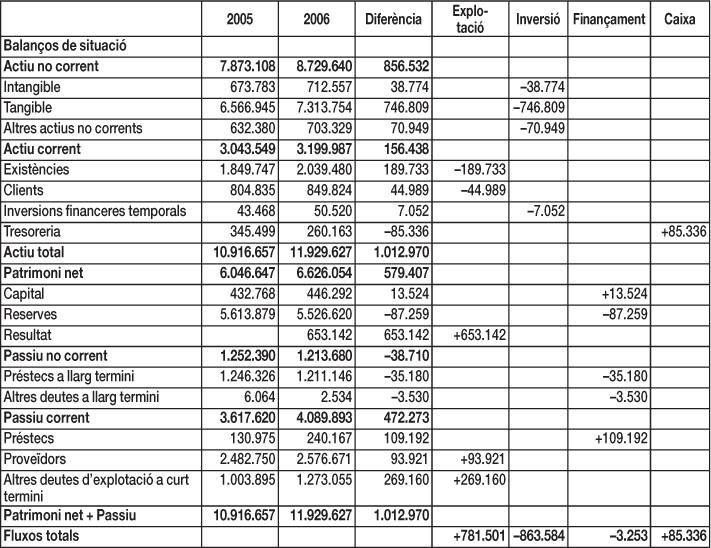

A continuació, es calcula l’estat de fluxos d’efectiu d’El Corte Inglés a partir de les diferències entre els dos balanços de situació sense tenir en compte ajustaments per amortització i per altres despeses que no hagin suposat moviments de tresoreria (vegeu figures 2.11 i 2.12). Les dades es faciliten en milers d’euros.

Figura 2.11. Plantilla per al càlcul de l’estat de fluxos d’efectiu d’El Corte Inglés.

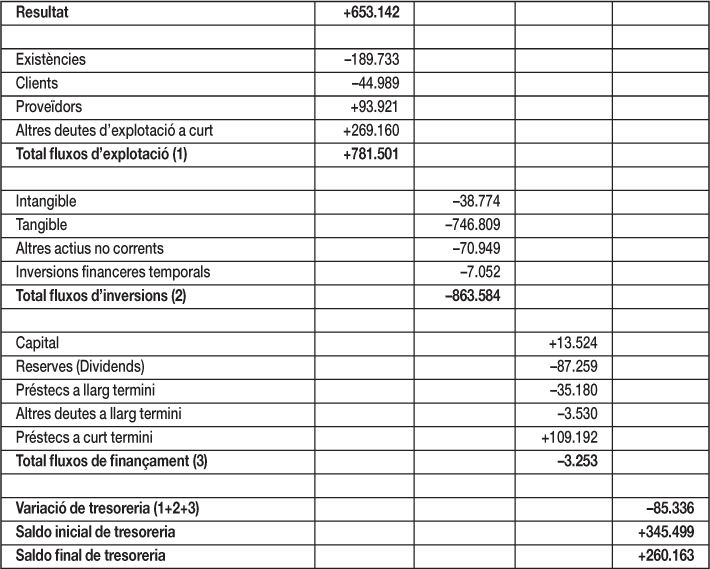

L’estat de fluxos de tresoreria, en què les amortitzacions estan incloses en les variacions d’immobilitzat, és el següent.

Figura 2.12. Estat de fluxos d’efectiu d’El Corte Inglés.

En la figura 2.12 pot comprovar-se que El Corte Inglés té una gran capacitat per a generar tresoreria amb l’explotació i que les inversions les finança essencialment amb la pròpia explotació i també en una petita part amb préstecs a curt termini. Més endavant, en el capítol 6, s’aprofundeix l’anàlisi d’aquesta empresa.

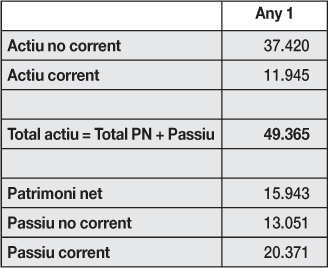

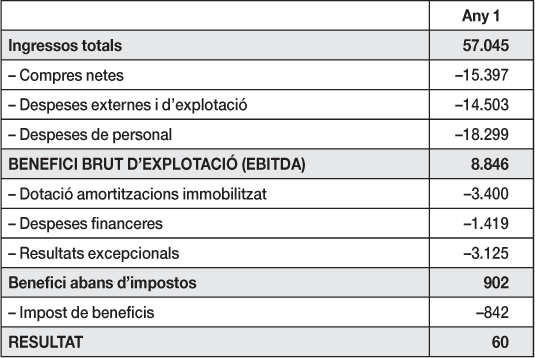

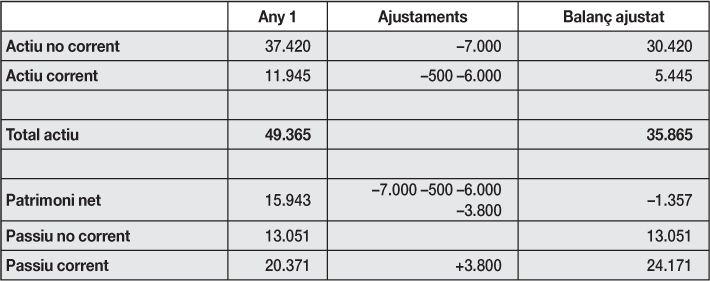

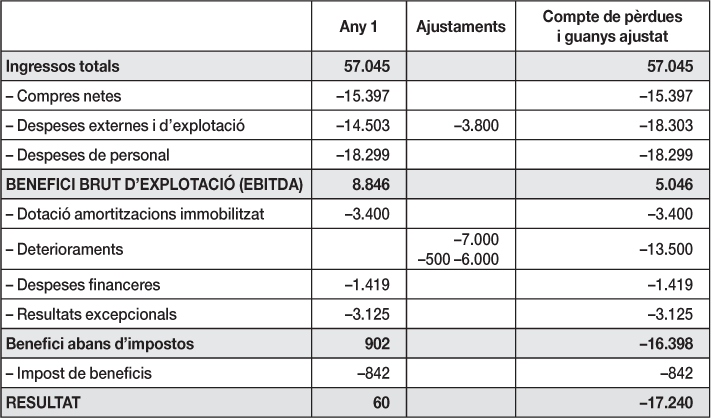

Una empresa facilita el balanç i el compte de resultats següents (vegeu figures 2.13 i 2.14). Es tracta d’un cas basat en una empresa real. Totes les dades es faciliten en euros.

Figura 2.13. Balanç de situació.

Figura 2.14. Compte de pèrdues i guanys.

Se sap també que a l’informe dels auditors s’inclouen les excepcions següents:

— En l’actiu no corrent s’inclouen unes participacions en una filial per un valor de 7.000, però que realment tenen un valor nul, com a conseqüència que es tracta d’una filial que està en fallida i que sempre genera pèrdues.

— El valor de les existències ha de reduir-se en 500 com a conseqüència de diverses mercaderies obsoletes que s’han inclòs en el balanç.

— En els saldos de clients falta comptabilitzar deterioraments per morositat per valor de 6.000.

— En el compte de resultats falten despeses, que estan pendents de pagament, per valor de 3.800.

D’acord amb aquesta informació, haurien d’ajustar-se els imports dels comptes, tal com es mostra en les figures 2.15 i 2.16:

Figura 2.15. Balanç de situació ajustat.

Figura 2.16. Compte de pèrdues i guanys ajustat.

Una vegada ajustats els comptes considerant les excepcions incloses a l’informe d’auditoria, es comprova que l’empresa ha generat importants pèrdues i que està en fallida, ja que els seus deutes són superiors als seus actius. Aquests comptes ajustats són els que convindria utilitzar per a l’anàlisi de l’empresa.

Abans d’analitzar els comptes d’una empresa convé tenir en compte aspectes tals com les característiques de l’empresa (sector, dimensió...), fiabilitat dels comptes (auditoria, peritatges d’immobles i intangibles...), normativa comptable aplicable, i els comptes consolidats en el cas de grups d’empreses.

Els comptes anuals de tres o quatre anys, com a mínim, integrats pel balanç de situació, el compte de pèrdues i guanys i la memòria, conjuntament amb l’estat de canvis en el patrimoni net, l’estat de fluxos d’efectiu, l’informe de gestió i l’informe d’auditoria, són la matèria primera bàsica a utilitzar en l’anàlisi d’estats financers.

Aquests comptes han de ser ordenats d’acord amb uns criteris determinats per a poder-los analitzar.

En el balanç s’ordenen els actius de menor a major liquiditat i els passius de menor a major exigibilitat.

El compte de pèrdues i guanys s’ordena verticalment deduint les despeses de les vendes per a arribar als successius marges i resultats.

L’estat de canvis en el patrimoni net informa de les variacions produïdes en el capital i reserves, i en les despeses i ingressos imputats directament en el patrimoni net. En aquest estat és molt important analitzar la informació sobre ajustaments per errors i canvis de criteris, ja que poden ser indicis de maquillatges comptables.

L’estat de fluxos d’efectiu informa dels moviments i saldos de tresoreria, distingint els fluxos d’explotació, d’inversions i de finançament.

El flux de caixa, tant el financer com l’econòmic, ajuda a avaluar la liquiditat de l’empresa i la seva capacitat de generació de fons.

Altres documents de gran utilitat per a entendre millor la situació i perspectives d’una empresa són la memòria (que complementa i amplia la informació inclosa en els restants comptes anuals), l’informe dels auditors (que aporta més fiabilitat als comptes) i l’informe de gestió.