Objectius

Aquest capítol està dissenyat per a facilitar la comprensió dels temes següents:

— Problemàtica del maquillatge de comptes.

— Pràctiques de maquillatge que algunes empreses realitzen.

— El problema de la imatge fidel.

— Tècniques de detecció de maquillatges.

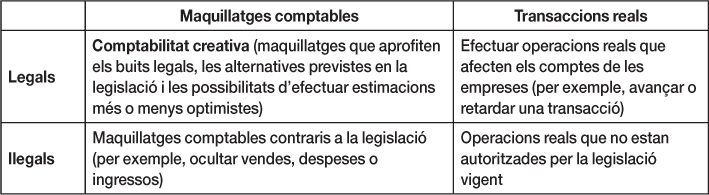

Lamentablement, hi ha ocasions en què els comptes no són fiables a causa de les manipulacions practicades. De vegades es tracta de maquillatges il·legals, quan es realitzen pràctiques no permeses per la legislació vigent:

— Ocultar vendes o despeses.

— Comptabilitzar vendes o despeses fictícies.

— Ocultar actius o deutes.

En altres casos, es tracta de maquillatges legals, ja que un dels problemes que presenta la normativa comptable en qualsevol país del món és que permet un marge molt ampli per a la denominada comptabilitat creativa. Aquest tipus de maquillatges es fa per a aconseguir que els comptes reflecteixin el que interessa als directius i administradors. D’aquesta manera no s’informa de la realitat i s’enganya els usuaris dels comptes.

De l’anterior es desprèn que la comptabilitat creativa pot ser sovint un tipus de maquillatge comptable que es realitza sense vulnerar la legislació (vegeu figura 3.1).

Figura 3.1. Classificació de pràctiques de manipulació dels comptes.

La comptabilitat creativa és molt negativa ja que distorsiona els comptes anuals i modifica l’opinió que tenen els usuaris de la informació financera, tals com inversors, accionistes o bancs, per exemple.

La comptabilitat creativa se sustenta en dos eixos:

— En primer lloc, d’acord amb la normativa comptable moltes transaccions es poden reflectir comptablement amb diverses alternatives. Això possibilita utilitzar criteris comptables més o menys conservadors en funció del que interessi. Per altra banda, en alguns casos les empreses poden canviar els criteris comptables utilitzats d’un any a un altre, encara que aquesta circumstància ha d’explicar-se en la memòria i els auditors han de reflectir-la com una excepció. Això pot detectar-se a través de l’ECPN, ja que té un apartat que informa dels ajustaments per errors i canvis de criteris.

— En segon lloc, hi ha transaccions que, en comptabilitzar-les, es poden aplicar supòsits més o menys optimistes sobre esdeveniments futurs. Això afecta, per exemple, a la quantificació dels deterioraments (pèrdua de valor d’actius, morositat...) i les provisions.

La combinació d’aquests dos eixos explica que algunes empreses maquillen els seus comptes emparant-se en la normativa comptable.

El maquillatge comptable en relació amb les autoritats fiscals es fa per a reduir el pagament d’impostos de forma fraudulenta, i mai recomanable. Consisteix a efectuar ajustaments com els següents, alguns dels quals no són il·legals:

— Reduir actius tals com existències, clients o immobilitzats amb amortitzacions o provisions excessives.

— Reduir existències amb canvis en els criteris de valoració.

— Reduir reserves i/o el resultat de l’exercici.

— Ocultar vendes o elevar despeses per a reduir el benefici.

— Retardar la comptabilització de vendes o avançar la comptabilització de despeses.

— Considerar com despeses del període inversions en concepte d’immobilitzat.

— Transferir resultats d’una empresa a una altra en l’interior d’un grup empresarial.

— Introduir transaccions amb accionistes que no responen a la realitat.

En canvi, el maquillatge de la informació comptable que es presenta a les entitats de crèdit, que també posa de manifest un comportament poc ètic per part de l’empresa, consisteix a fer el contrari:

— Augmentar actius tals com existències, clients o immobilitzats amb amortitzacions o provisions insuficients.

— Augmentar existències amb canvis en els criteris de valoració.

— Augmentar reserves i/o el resultat de l’exercici.

— Inflar vendes o reduir despeses per a augmentar el benefici.

— Avançar la comptabilització de vendes o retardar la comptabilització de despeses.

— Considerar despeses de l’exercici com inversions en concepte d’immobilitzat.

— Transferir resultats d’una empresa a una altra en l’interior d’un grup empresarial.

— Introduir transaccions amb accionistes que no responen a la realitat.

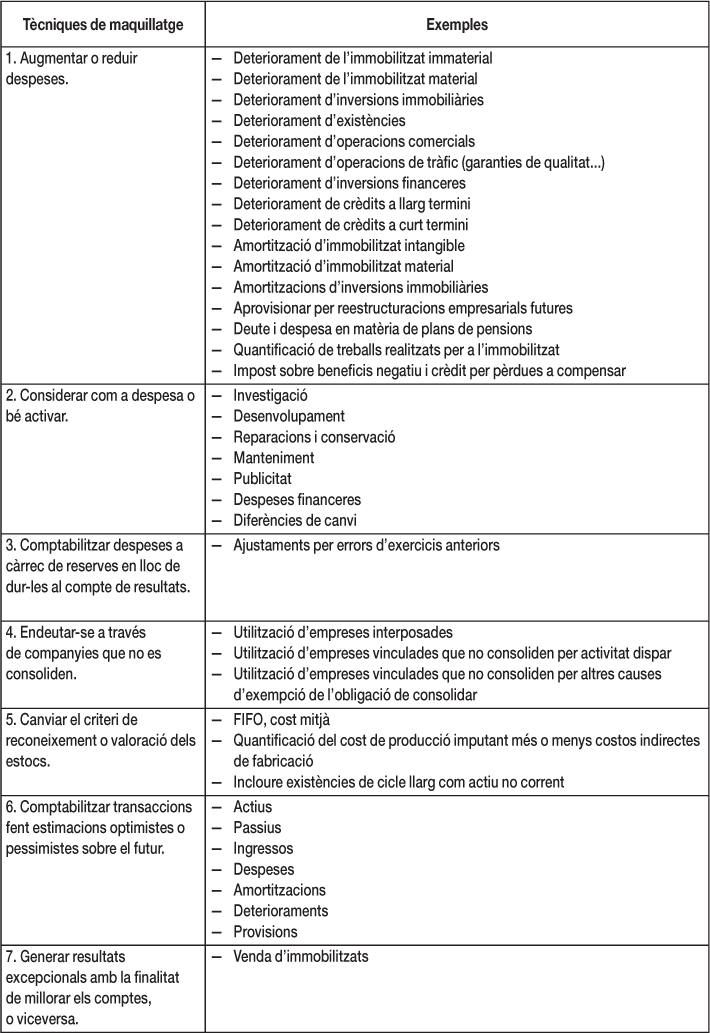

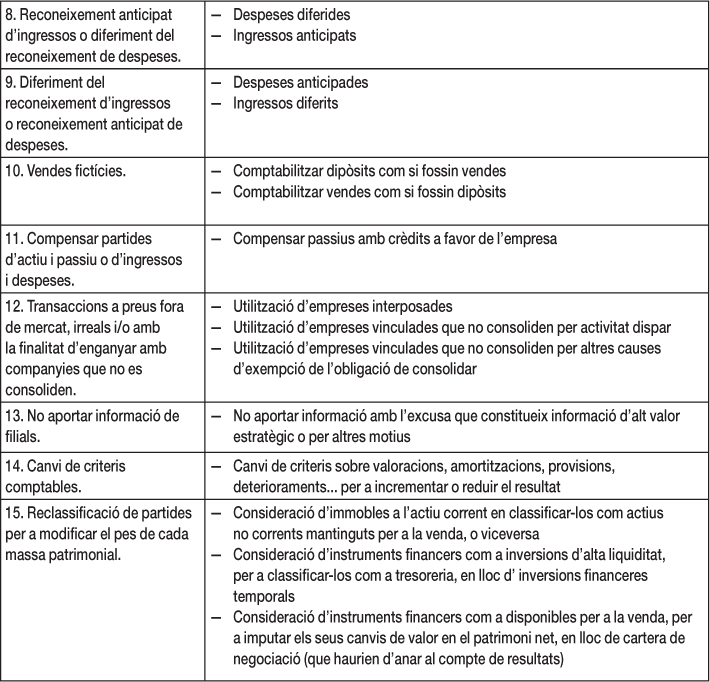

A la figura 3.2 es relacionen els principals tipus de maquillatges.

Figura 3.2. Algunes tècniques de maquillatge.

En comptabilitat es pretén que els comptes siguin fiables a través, sobretot, de l’objectiu d’imatge fidel que ha d’assolir tota empresa quan formula els seus estats financers.

D’acord amb la legislació comptable, els comptes anuals han de proporcionar una imatge fidel del patrimoni, de la situació financera i dels resultats de l’empresa. Aquest objectiu és tan important que es permet la possibilitat de deixar d’aplicar algun principi comptable amb l’objectiu d’assolir la imatge fidel.

La contundència amb què s’imposa la imatge fidel podria fer pensar que el concepte és diàfan. Però no és així, ja que coexisteixen dos corrents:

— La visió legalista: Per a les opinions que es podrien enquadrar en aquest corrent, la imatge fidel implica conformitat amb la legislació vigent.

— La visió econòmica: La imatge fidel seria equivalent a la realitat econòmica, que preval sobre la legislació.

Però una cosa és el que diu la teoria i una altra són les pràctiques comptables que realitzen les empreses. Dels comentaris anteriors es desprèn que alguns principis comptables, sobretot el de prudència i el de preu d’adquisició, impedeixen en moltes empreses que els comptes informin de la realitat patrimonial, financera i econòmica. Sens dubte, el cas més significatiu és el que afecta terrenys i edificis de la majoria de les empreses on el valor d’adquisició acostuma a estar molt allunyat de la realitat i les escasses actualitzacions autoritzades només resolen molt parcialment el problema.

Això podria resoldre’s si a la pràctica es fes ús de la possibilitat de deixar d’aplicar alguna disposició comptable per a informar millor de la realitat de l’empresa. No obstant això, aquesta possibilitat, tal com es regula en la normativa comptable, només es preveu per a casos excepcionals i el problema de la infravaloració comptable de terrenys i edificis afecta la majoria de les empreses.

El problema de la visió legalista és que la normativa té buits, possibilitat d’escollir entre múltiples alternatives comptables i d’efectuar estimacions més o menys optimistes a l’hora de preparar els comptes. Això comporta la possibilitat que una empresa formuli uns comptes poc fiables encara que estiguin dins dels marges previstos per la normativa comptable.

Com a mostra s’acompanya un exemple (vegeu figura 3.3) de l’impacte que pot produir en el benefici d’una empresa real la utilització de les diverses possibilitats de valoració i comptabilització que ofereix la normativa comptable. En total, en la normativa comptable actual existeixen actualment més de cinquanta tipus d’operacions que es poden reflectir comptablement de formes diferents segons el criteri que s’esculli o les estimacions que es realitzin. Per exemple, per a valorar les existències les empreses poden utilitzar el mètode de cost mitjà ponderat o el FIFO (o PEPS, primer entrat primer sortit). En aquesta figura s’han considerat tres escenaris. El primer és el dels criteris comptables més freqüentment utilitzats per les empreses. El segon és el dels criteris més conservadors que fan reduir el benefici. El tercer és el dels criteris menys conservadors que fan elevar el benefici.

Figura 3.3. Exemple d’alteracions en el benefici d’una empresa real aplicant diferents tipus de criteris comptables permesos.

Durant els últims anys hi ha hagut una major conscienciació sobre el problema de la comptabilitat creativa i s’ha començat a plantejar-lo com una gran amenaça a la professió comptable, especialment pel que fa a la seva credibilitat i a la seva posició en el context empresarial. També pot provocar un augment del risc de demandes als auditors.

Si els reguladors de la normativa i la professió comptable treballen junts, poden trobar vies per a combatre eficaçment la comptabilitat creativa. Però això implica que:

a) Per a reduir les oportunitats de la comptabilitat creativa en l’àmbit de l’elecció de criteris comptables, la regulació comptable hauria de reduir la gamma d’opcions permeses.

b) Per a reduir les oportunitats de la comptabilitat creativa com a conseqüència del biaix de les estimacions i prediccions, la regulació comptable hauria de reduir el camp de les estimacions.

c) Per a reduir les oportunitats de la comptabilitat creativa en l’àmbit de les transaccions excepcionals, s’hauria d’adoptar el criteri de la revaloració anual dels immobilitzats i, per tant, utilitzar el valor raonable o fair value que ja està previst en les NIIF.

d) Els organismes reguladors no haurien d’autoritzar a determinades empreses tractaments específics al marge de la normativa comptable.

e) Les empreses cotitzades en borsa haurien d’estar obligades a presentar els seus comptes corregint les excepcions detectades pels auditors com es fa a la majoria de països.

f) Els directius d’empresa i la professió comptable han d’enfortir el seu codi ètic per a no acceptar casos de comptabilitat creativa.

g) Els codis de bon govern han de reforçar el paper dels comitès d’auditoria per a vetllar per la fiabilitat dels comptes i evitar les temptacions d’efectuar maquillatges.

Si no es prenen accions en les direccions apuntades, és probable que periòdicament, i especialment en els anys de recessió econòmica, continuem sent testimonis d’escàndols que redueixen la credibilitat de la comptabilitat i de l’auditoria.

Per a detectar els maquillatges comptables es poden utilitzar tècniques com les que segueixen:

— Hi ha maquillatges que es poden detectar a partir dels comptes anuals de l’empresa. Per això, convé analitzar els criteris comptables utilitzats, que s’exposen en la memòria que forma part dels comptes anuals.

— Cal contrastar aquests criteris amb els dels anys anteriors i amb els dels competidors. D’aquesta manera es poden identificar canvis de criteris en relació a anys anteriors, o bé pràctiques comptables més (o menys) conservadores que les dels competidors.

— També és necessari revisar l’informe d’auditoria per si hi ha excepcions. Les excepcions poden referir-se a canvis de criteris en relació amb l’any anterior o a altres contingències no recollides en els comptes.

— Una altra tècnica de detecció de maquillatges és la revisió dels ajustaments per correcció d’errors d’exercicis anteriors ja que es poden originar per l’intent d’amagar una variació no desitjada dels resultats.

— També és recomanable l’anàlisi de l’evolució dels terminis de clients, existències i proveïdors, amb la finalitat de detectar maquillatges que puguin afectar aquestes partides.

— De vegades, els maquillatges es fan a través d’empreses vinculades realitzant operacions irreals o a preus diferents dels de mercat. Per tant, cal analitzar les operacions amb empreses vinculades.

Hi ha altres maquillatges que ja no es detecten a partir dels comptes anuals de l’empresa i, per tant, fan imprescindible la revisió dels llibres de comptabilitat. De totes maneres, es tracta de revisions que s’espera que siguin fetes pels auditors.

L’esforç de detecció de maquillatges és més important en determinats moments de la vida de les empreses. Per exemple, quan s’ha produït un canvi a la cúpula directiva, quan ha començat a cotitzar en borsa o quan s’ha venut l’empresa.

En aquest cas, es tracta de dues empreses que van fracassar i van haver de ser intervingudes pel Govern.

És sorprenent que la història es repeteixi i que no aprenguem dels escàndols financers que es van succeint. La falta d’informació i la ignorància de molts petits estalviadors és un terreny adobat per als interessats en els diners aliens i això explica moltes de les bombolles que han anat explotant al llarg dels anys. Forum Filatélico i Afinsa van aconseguir que més de tres-centes cinquanta mil persones els confiessin els seus estalvis amb la promesa d’obtenir rendibilitats entre el sis i el deu per cent anual, molt per sobre de les que oferia el mercat. No obstant això, hi havien senyals suficients per a saber que aquest tipus d’inversions no podien acabar bé.

En primer lloc, es tracta d’un tipus d’inversió que no té cap possibilitat de ser viable a llarg termini. Per a poder retribuir els inversors molt per sobre del mercat, cal que els segells es vagin revaloritzant. Així, cal que el nombre d’estalviadors vagi augmentant exponencialment, ja que els nous estalviadors són els que aporten els diners que permetran retribuir als que van entrar abans. Aquest cicle s’ha d’anar repetint ja que es tracta d’una inversió de tipus piramidal que funcionarà mentre vagin entrant nous inversors. Es tracta d’una operativa prohibida per la legislació vigent, ja que es tracta de venda en cadena o piramidal.

En segon lloc, es tracta d’empreses amb símptomes clars de deficient gestió. Per exemple, en els informes dels auditors d’AFINSA d’uns quants anys abans de la fallida hi havia molts indicis de gestió fraudulenta. Dos anys abans de la fallida els auditors ja qüestionaven el valor que s’estava assignant als segells i es queixaven que l’empresa no els havia lliurat informació clau, com els comptes de determinades filials. Com que els informes d’auditoria són públics, qualsevol inversor els podia haver consultat.

De cara al futur, aquesta experiència hauria de ser una lliçó a aprendre per a ser més racionals amb els estalvis. Si tenim en compte els tipus d’interès del Deute Públic, qualsevol inversió que doni una rendibilitat molt més gran ha d’anar acompanyada d’una dosi superior de risc. Per a evitar problemes, convé controlar el risc que es vol assumir i, per tant, invertir només en empreses que tinguin productes clars, que estiguin molt bé gestionades i que comptin amb unes bones perspectives de negoci.

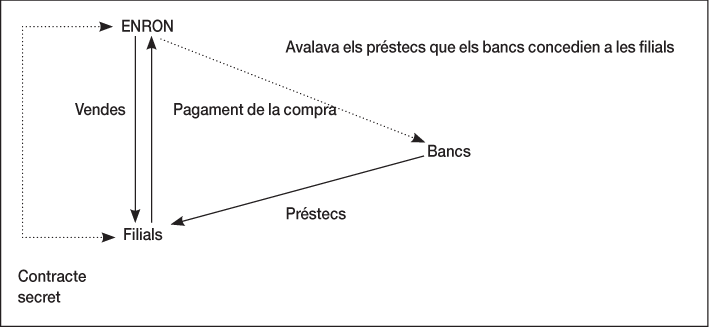

A Enron es va produir un cas de maquillatge comptable il·legal, o sigui un frau comptable. Fins a l’any 2001, Enron no va incloure en els seus comptes les dades corresponents a tres mil filials constituïdes a les Illes Caiman. Aquestes empreses es finançaven amb préstecs bancaris que estaven avalats per Enron. Amb aquests préstecs, les filials van adquirir actius d’Enron a preus superiors als de mercat i, així, van generar uns beneficis ficticis a Enron durant quatre anys (vegeu figura 3.4). Les filials pagaven aquestes compres amb els diners rebuts en concepte dels préstecs avalats per la pròpia Enron. El problema és que els comptes de les filials no es consolidaven perquè el control d’Enron es feia a través d’un contracte secret que es va amagar als auditors (vegeu figura 3.5).

Amb aquestes pràctiques, Enron va inflar, a més dels seus beneficis (en un 16% com es mostra a la figura 3.4), els actius i, simultàniament, va ocultar deutes. El tractament correcte de totes aquestes pràctiques implica reduir els beneficis d’Enron des de 1997 fins al 2000 en 573 milions de dòlars i reduir els fons propis a la fi del 2000 en 1.181 milions de dòlars. La contrapartida d’aquesta reducció de fons propis és una elevació dels deutes i una reducció dels actius. Per tant, aquest maquillatge va consistir a ocultar operacions efectuades per les filials d’Enron.

Figura 3.4. Diferències entre les dades declarades i les dades ajustades una vegada es van fer públics els maquillatges d’Enron (dades en milions de dòlars).

Figura 3.5. Esquema per a amagar les operacions (vendes, préstecs...) amb les filials.

L’any 2000, les accions d’Enron cotitzaven a 90 dòlars, cosa que suposava assignar a Enron un valor total d’uns 70.000 milions de dòlars. Tenint en compte que els beneficis declarats d’aquest any van ser de 979 milions de dòlars, és un exemple típic de bombolla financera, ja que el valor era totalment desproporcionat en relació als beneficis que generava l’empresa. Quan la recessió va fer caure els marges, Enron va entrar en pèrdues i es va saber que l’empresa havia estat maquillant els comptes dels anys anteriors, els inversors van vendre les seves accions de forma sobtada, i llavors el preu es va enfonsar (vegeu figura 3.6). Poc després l’empresa va suspendre pagaments.

Figura 3.6. Evolució de la variació de la cotització de les accions d’Enron.

Quan es va produir el cas Enron, a Europa les autoritats van tranquil·litzar a la població recordant que aquest tipus de situacions no es podien produir a Europa.

No obstant això, l’any 2003 es va produir a Itàlia un escàndol financer i comptable que va acabar amb Parmalat, una de les empreses més emblemàtiques del país. Analitzant el que va passar s’aprecia un esquema que és comú a la majoria d’escàndols financers. Tot comença amb una empresa innovadora que a través del treball dur arriba a l’èxit. Parmalat es va convertir en quaranta anys en un grup amb més de 36.000 empleats i filials per tot el món. Al president Calisto Tanzi l’anomenaven Sant Calisto, pels seus miracles econòmics. A la vista d’això, què és el que va passar?

— Les relacions de Calisto Tanzi amb Silvio Berlusconi, primer ministre italià, eren tan estretes com les d’Enron amb Bush. A continuació, el líder del projecte s’emborratxa amb el seu èxit i comença a creure que tot el que toqui es convertirà en or. Aquí està el primer error. No és el mateix ésser excel·lent amb els productes lactis que en la ruïnosa divisió turística que gestionava la filla de Tanzi, o l’equip de futbol de Parma, en el qual l’empresa va enterrar molts milions.

— El segon error està a pensar que es pot robar diners sense límits. Els milions que ha reconegut Tanzi que van desaparèixer no ho suporta cap empresa. A ell se li acusa d’haver robat uns 500 milions d’euros. Com en altres escàndols, moltes de les transaccions fraudulentes es van fer amb filials en les Illes Caiman.

— El tercer error està a amagar que l’empresa ja no anava bé. A Parmalat feia anys que els beneficis baixaven i els deutes creixien. Es van usar tot tipus de fraus tals com maquillatges comptables il·legals i falsificació de documents per a enganyar auditors i analistes. Els comptables de Parmalat duien fins a quatre comptabilitats diferents. Normalment, quan es porten a terme aquests fraus comptables se solen fer pensant que en uns mesos tot s’arreglarà i, clar, el que succeeix és tot el contrari.

— El quart error és usar informació privilegiada i vendre accions de l’empresa abans que esclati l’escàndol. És un error perquè s’acaba sabent i el jutge va inculpar un banc que es va desfer de la major part d’accions que tenia a Parmalat uns dies abans del crac. Els escàndols solen esclatar quan l’empresa no pot afrontar els seus deutes.

Així va ocórrer a Parmalat i a partir d’aquí es va enfonsar la seva cotització en borsa. El que ve a continuació ja és el de sempre, un rosari de detencions, presó, ruïna dels accionistes, pèrdues d’ocupació, qüestionament de la legislació, dubtes sobre els auditors i analistes; i suïcidi d’algun directiu. Esperem que no l’hagin suïcidat com al vicepresident d’Enron. De tot això es desprenen diverses lliçons. El que va passar a Enron pot repetir-se en qualsevol lloc on hi hagi falta d’ètica empresarial. Moltes crisis empresarials neixen d’una diversificació eixelebrada. Si l’empresa va malament el millor és reconèixer-ho a temps. L’objectiu de l’auditoria és verificar que s’han respectat els principis comptables i no detectar fraus tan sofisticats. En avaluar empreses cal tenir sentit comú. Sorprèn que ningú es preguntés què feia una empresa lletera amb 7000 milions d’euros a les Illes Caiman. En els informes anuals s’ha d’incloure les filials en paradisos fiscals, en lloc de desinformar amb un excés d’informació irrellevant. Com que tot comença amb un petit frau, el més saludable és no fer ni tan sols fraus petits. El més rendible és ser ètic.

Si el lector està interessat en conèixer escàndols comptables més recents, pot consultar: Amat, O. (2017): Empreses que menteixen, ACCID-Profit. Barcelona

FTX va ser fundada el 2019 per Sam Bankman-Fried i estava especialitzada en el comerç de criptomonedes. empreses de criptomonedes del món, i el 2021 va ser valorada en més de 32.000 milions d’euros, però va fer fallida el 2022. Es tracta d’un frau amb més d’un milió de persones afectades i la xifra de les pèrdues s’estima que pot arribar als 50.000 milions de dòlars. El jurat que va jutjar Sam Bankman-Fried va emetre la sentència i el declarar culpable de set fraus (desviament de fons dels seus clients de forma il·legal, engany comptable…).

En aquest cas, abans d’esclatar l’escàndol (novembre del 2022) ja existien indicis importants que feien pensar que la probabilitat de frau era elevada:

— L’empresa del grup Alameda Research es dedicava a la compravenda de criptomonedes i també actuava com a banc, sense serho oficialment, ja que prometia rendibilitats del 15% als clients que invertien els seus diners en dipòsits. Es tractava d’uns tipus d’interès molt més alts que el mercat. Tres mesos abans que esclatés l’escàndol, el FDIC (Fons de Garantia de Dipòsits de EUA, Federal Deposit Insurance Corporation) va obrir un expedient a FTX per informar en un tuit que els dipòsits de FTX estaven garantits pel FDIC, cosa que era falsa. Poc després, FTX va aclarir en un altre tuit que, efectivament, els dipòsits de FTX no estaven garantits per FDIC i, a continuació, un dels dos CEO d’Alameda Research, Sam Trabuco, va dimitir, quedant Caroline Ellison com a CEO única. Pocs mesos abans, Caroline Ellison va ser inclosa al prestigiós rànquing Forbes 30 under 30 que distingeix a les persones joves més destacades al món corporatiu.

— Es tractava d’un complex entramat societari (més de 160 filials repartides per tot el món), incloent societats en paradisos fiscals com Bahames, Illes Caiman o Gibraltar. Les societats capçaleres del grup estaven ubicades a paradisos fiscals o països que permeten operar les empreses amb molta opacitat: FTX (Bahames), Alameda Research (Delaware), FTX US (Delaware) i FTX Global (Antigua). Per operar a Europa, ho feia mitjançant una filial a Xipre.

— Un aspecte sorprenent de FTX és que, tot i que deia que tenia grans beneficis, no pagava cap tipus d’impost sobre beneficis, cosa que pot ser conseqüència de la seva operativa a través de paradisos fiscals. Això contrasta amb la imatge que Sam Bankman-Fried volia donar d’una persona altruista i que volia treballar per al bé comú.

— Hi havia importants problemes de transparència i de govern corporatiu. FTX tenia un consell d’administració sense consellers independents i no tenia ni comitè de auditoria ni comitè de riscos. Tampoc tenia una persona que fes de CFO (Chief Financial Officer o director financer) ni un cap de comptabilitat. L’empresa era molt poc transparent i no divulgava els comptes. En no cotitzar a la borsa tenia menys obligacions de transparència que altres empreses de la seva dimensió. La companyia no disposava de codi d’ètica, ni canal de denúncies anònimes, ni una normativa per la prevenció del frau.

— Auditors inadequats i amb conflictes de interès: Des del 2019, FTX va utilitzar els serveis d’assessorament comptable de Prager Metis, una firma d’auditoria i consultoria comptable. Posteriorment, Prager Metis va ser la encarregada d’auditar els comptes de les activitats fora dels EUA de FTX, mentre assessorava en matèria de comptabilitat, la qual cosa implicava un conflicte d’interès clar, prohibit per la regulació. Un altre tema qüestionable, és que FTX tenia, de fet, dues firmes d’auditoria diferents: Armanino LLP, per a l’activitat de FTX als EUA i Prager Metis per a les operacions offshore (fora dels EUA). Un possible motiu per tenir dues firmes d’auditoria podria ser que no hi hagués una única firma que controlés tot el grup i els seus comptes consolidats. D’altra banda, es tractava de dues firmes d’auditoria que havien tingut sancions recents per males pràctiques i amb poca experiència en empreses de la mida de FTX. Per altra banda, FTX no comptava amb un comitè de auditoria. La SEC (Securities and Exchange Commission, regulador i supervisor de mercats dels EUA) va iniciar dos mesos abans que esclatés l’escàndol una inspecció a Prager Metis, auditor de FTX i FTX US per conflicte d’interès i manca de independència, ja que durant tres anys va prestar serveis de comptabilitat aFTX alhora que li feia l’auditoria de comptes, cosa que és il·legal. Segons la SEC, l’auditor va cometre durant diversos anys centenars de violacions relacionades amb la independència del auditor.

— Despeses de màrqueting desorbitades: Com moltes de les empreses que fan estafes piramidals, FTX va invertir grans quantitats en despeses de màrqueting i publicitat que no eren lògiques en una empresa de tan recent creació. En setembre de 2021, per exemple, va fer un acord d’ esponsorització amb l’equip Mercedes de Fórmula 1. I el juny de 2022 va signar un acord per a 19 anys pagant 135 milions de dòlars per posar el nom de FTX Arena a l’estadi de l’equip de la NBA, Miami Heat. A més, FTX va pagar importants quantitats a influencers com Tom Brady, Stephen Curry, Shaquille O’Neal i Larry David perquè fossin ambaixadors de la companyia. Kevin O’Leary, per exemple, va admetre que va rebre 15 milions de dòlars per fer difusió de FTX. La cantant Taylor Swift també va explicar que, poques setmanes abans de la fallida de FTX, li van oferir 100 milions de dòlars per a fer publicitat de la companyia.

— Una personalitat excèntrica: Sam tenia un estil de vida amb moltes excentricitats, que des de la seva joventut va ser considerada com un tret de la seva personalitat de geni. Per exemple, a les xarxes socials va publicar fotos mostrant que dormia al costat de la seva pròpia taula de treball. També era conegut per la seva afició als videojocs. En una ocasió, la seva afició pel joc «League of Legends» el va portar a estar jugant mentre mantenia reunions amb Sequoia Capital. Tot i que els directius de Sequoia Capital es van adonar que Sam va estar jugant a aquest joc durant tota la reunió, van acabar invertint 400 milions de dòlars a FTX el 2021. Una altra de les peculiaritats del fundador del FTX era el seu estil de vida completament oposat al que públicament defensava, d’altruisme i filantropia, que el va ajudar a tenir la premsa i els polítics de part seva. La realitat és que vivia amb grans luxes. Això s’observa, per exemple, a la seva residència a Bahames, amb piscina a la planta superior, amb vistes a l’oceà, dos spas i sis cambres de bany i un valor 35 milions de dòlars. Bankman-Fried vivia en aquesta residència amb nou persones més incloent a Caroline Ellison, la seva nòvia intermitent i CEO d’ Alameda Research; Gary Wang, cofundador de FTX; Nishad Singh, director d’enginyeria de FTX; i el seu amic de la universitat Adam Yedidia. No només Bankman-Fried gaudia d’aquest estil de vida, sinó que els seus pares també van comprar habitatges, en concret 19 immobles de luxe front a la platja, a Bahames per un valor de 121 milions de dòlars a través d’una filial de FTX i que estava destinat a «residències per personal clau». Sam Bankman-Fried deia que era una persona desinteressada que volia contribuir al bé comú, però la realitat és que només en concepte de royalties per programes informàtics FTX li va pagar 250,4 milions de dòlars el 2020 i 22,7 milions de dòlars el 2021.

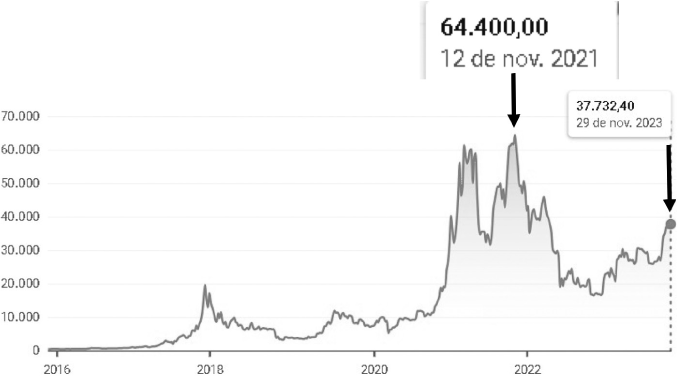

— A finals de 2021, la bombolla de les criptomonedes va punxar i la seva cotització va caure amb força. El bitcoin, per exemple, que havia arribat a cotitzar a 64.400 dòlars el novembre de 2021 va perdre en pocs mesos més del 60% (vegeu la figura 3.7). Alameda Research, igual que moltes companyies que van créixer al calor de la revaloració de les criptomonedes, va experimentar importants pèrdues. Poc després, FTX va utilitzar una part important dels dipòsits dels seus clients per cobrir les pèrdues d’Alameda, lo qual era una pràctica il·legal.

Figura 3.7. Evolució de la cotització del bitcoin de 2016 a 2023 (dades en dòlars).

— El 2 de novembre de 2022, la revista Coindesk especialitzada en criptomonedes va publicar un informe manifestant seriosos dubtes sobre l’estat dels comptes de FTX i informant que Alameda Research tenia una quantitat molt alta (més del 40% dels seus actius totals) de la pròpia criptomoneda o token FTT de FTX i també es va divulgar que Alameda Research va arribar a presentar fins a vuit balanços de situació diferents dels seus creditors, ocultant el nivell d’endeutament real. D’aquesta manera, inflava els balanços amb uns actius i el compte de resultats amb uns beneficis que, en realitat, podien tenir un valor de zero. A més, aquests actius s’usaven com garantia de préstecs que demanava FTX.

— El 6 de novembre del 2022, arran d’aquestes informacions negatives, es va produir el pànic de molts inversors que van començar a retirar dipòsits (6.000 milions de dòlars en 72 hores), cosa que va provocar una crisi de liquiditat a FTX. Immediatament, Bank-man-Fried va fer una declaració dient que «FTX està bé. Els actius estan bé» i que els rumors sobre FTX eren infundats.

— El 8 de novembre diversos mitjans de comunicació com Bloom-berg, Financial Times i The Wall Street Journal van informar, citant fonts anònimes, que FTX necessitava 8.000 milions de dòlars per cobrir el seu desequilibri financer, per la diferència entre actius i deutes. La cotització de FTT va caure en 24 hores de 25 dòlars a 2 dòlars. Es va enfonsar un 90% el valor de les accions d’Alameda Research, com a conseqüència de la crisi de liquiditat de FTX, ja que Alameda Research tenia una gran quantitat de FTT, el token promogut per FTX.

— El 9 de novembre FTX va suspendre els reintegraments a clients que reclamaven els dipòsits. Bankman-Fried va anunciar que estava en contacte amb diversos inversors del món de les criptomonedes per injectar capital a FTX.

— El 12 de novembre, Reuters va informar que havien desaparegut en operacions il·legals 1.000 milions de dòlars de dipòsits de clients de FTX.

— El 13 de novembre, les autoritats de Bahames van anunciar que iniciaven una inspecció a FTX. A més, també es va fer públic que s’havia engegat una inspecció de la SEC nord-americana. La cotització del FTT (que havia arribat a 77 dòlars el 2021) va caure a 1 dòlar.

Finalment, el 14 de novembre del 2022 FTX es va declarar en fallida i va sol·licitar la protecció judicial davant els creditors. El 12 de desembre les autoritats de Bahames van detenir a Bankman-Fried. En pocs dies, Sam Bankman-Fried, principal accionista de FTX i Alameda Research va veure esfumar tot el seu patrimoni que va arribar a ser de 26.500 milions de dòlars el 2021. La fallida de FTX va provocar una caiguda del 25% en el preu del bitcoin.

A tall de conclusió, es pot dir que sorprèn que un elevat nombre d’inversors, incloent-hi fons d’inversió importants, confiessin en una empresa on hi havia tants senyals d’alerta relacionats amb males pràctiques i enganys comptables.

Els comptes anuals no sempre són fiables ja que hi ha empreses que efectuen maquillatges comptables. Algunes d’aquestes pràctiques són clarament il·legals.

D’altres, encara que intenten enganyar els usuaris dels comptes, es fan a l’empara de normes legals. Aquestes pràctiques suposadament legals es denominen comptabilitat creativa i consisteixen en:

— Aprofitar els buits existents a la normativa.

— Les alternatives permeses per a comptabilitzar de formes diferents una mateixa operació.

— La possibilitat d’aplicar estimacions més o menys optimistes.

Atès que es pot produir la circumstància que els comptes no siguin fiables, és convenient detectar possibles maquillatges. Per a això, han de revisar-se els criteris comptables dels últims anys i llegir la memòria i l’informe d’auditoria per a detectar canvis de criteris, errors i altres indicis de maquillatges. Una altra forma de detectar possibles maquillatges és comparant algunes dades (terminis de cobrament, terminis d’existències...) amb empreses competidores per a identificar possibles incoherències.