OBJETIVOS:

Este capítulo está diseñado para facilitar la comprensión de los temas siguientes:

• Consideraciones previas sobre las cuentas anuales.

• Contenido de las cuentas anuales a usar en un análisis de empresas: balance de situación, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estado de flujos de tesorería y memoria.

• Principales normas de valoración de los elementos incluidos en las cuentas anuales.

• Informe de gestión.

• Informe de auditoría y ajuste de cuentas con salvedades de auditoría.

Las cuentas anuales son la materia prima fundamental para el análisis cuantitativo de la empresa. Antes de proceder a analizarlas hay algunas consideraciones a tener en cuenta.

• Características de la empresa: aspectos como el sector en que opera la empresa y el tamaño son relevantes ya que pueden influir en sus cuentas anuales. Por ejemplo, las empresas industriales suelen tener fuertes inversiones en activo no corriente (fábricas, maquinaria...) y se financian sustancialmente con deudas a largo plazo. En cambio, en las empresas comerciales, como los supermercados, por ejemplo, son más importantes las existencias y tienen menos deudas a largo plazo.

• Fiabilidad de las cuentas: los datos contables no siempre son fiables, ya sea porque pueden haber sido objeto de maquillajes (ver capítulo 3) o porque los criterios de valoración utilizados están muy alejados del valor de mercado. Esto último afecta sobre todo a la valoración de los inmuebles, que suelen estar calculados a valor de adquisición. Algo parecido ocurre con los intangibles generados internamente (marcas, clientela, red de distribución, prestigio, saber hacer...) que normalmente no están incluidos en el balance. Por ello, es recomendable que las cuentas estén auditadas y que se disponga de un peritaje de los inmuebles y de los intangibles para complementar la información incluida en las cuentas.

• Normativa contable aplicable: a pesar de que las Normas Internacionales de Información Financiera se están implantando progresivamente en todo el mundo, el nivel de adopción es desigual. Por tanto, cuando se analizan cuentas de otros países hay que considerar las diferencias existentes en dicha normativa (ver capítulo 10). Por otro lado, dentro de un mismo país puede haber diversas normativas aplicables según el tamaño de la empresa y según el sector de actividad. Las principales diferencias en las normas contables aplicadas suelen afectar a partidas como las siguientes:

— Inmovilizado intangible: marcas, fondo de comercio...

— Inmovilizado tangible.

— Arrendamientos: leasing, renting...

— Ajustes por inflación.

— Instrumentos financieros.

— Existencias.

— Moneda extranjera.

— Amortizaciones y deterioros.

— Provisiones: reestructuración, planes de pensiones...

— Subvenciones.

— Impuesto de beneficios y diferencias entre contabilidad y fiscalidad.

— Combinaciones de negocios (compra de todos los activos de una empresa, fusiones, escisiones...).

• Grupos de empresas: al analizar una empresa que forma parte de un grupo es imprescindible aplicar también las técnicas de análisis a las cuentas consolidadas ya que, a menudo, se efectúan transacciones entre las empresas de un grupo a precios distintos a los de mercado para transferir resultados de unas empresas a otras. Además, las empresas de un grupo suelen hacerse préstamos entre sí. Este tema se desarrolla en el capítulo 7.

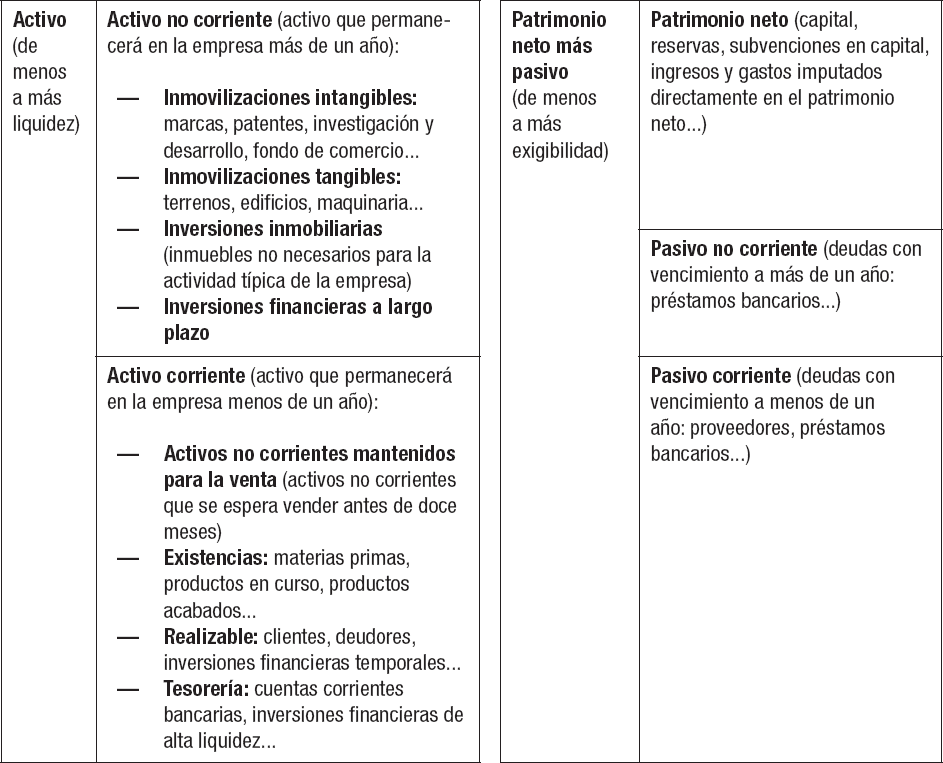

El análisis del balance se utiliza para evaluar la situación patrimonial y financiera de la empresa. De cara al análisis, el balance se ordena en las masas patrimoniales siguientes:

Figura 2.1. Ordenación del balance de situación.

En relación con la ordenación propuesta en la figura 2.1, hay que recordar lo siguiente:

• En algunos países como los latinoamericanos y Estados Unidos, por ejemplo, se siguen los mismos criterios de ordenación pero al revés, ya que los activos se ordenan de mayor a menor liquidez y los pasivos de mayor a menor exigibilidad.

• Las inversiones inmobiliarias están integradas por terrenos y otros inmuebles que no se necesitan para la actividad típica de la empresa, por lo que pueden ser vendidos en caso necesario, sin que se vea afectada la actividad principal de la empresa.

• En el activo corriente, el realizable está integrado por aquellas partidas que no están en el almacén, ni son tesorería.

• Las inversiones financieras de alta liquidez son las que se convertirán en dinero a muy corto plazo, por ejemplo, antes de tres meses.

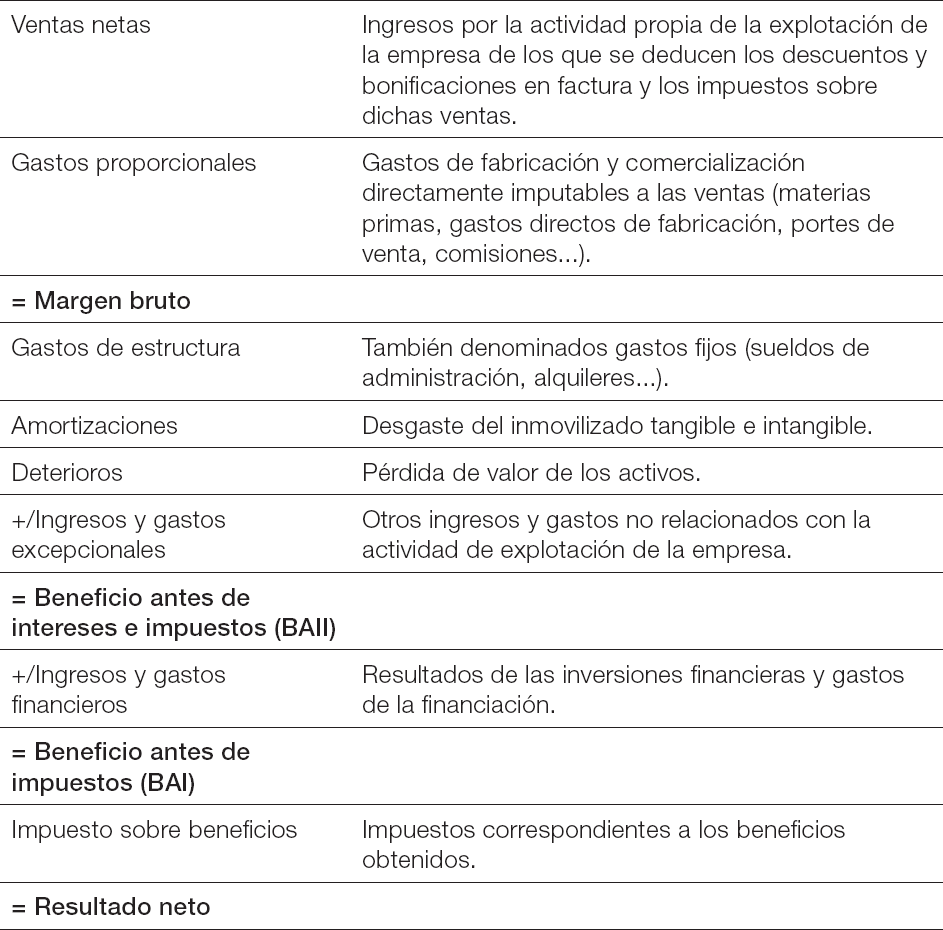

Para evaluar la capacidad de generación de fondos de la empresa se analiza la cuenta de pérdidas y ganancias. En la figura 2.2 se acompaña el formato habitual para el análisis de esta cuenta.

La evaluación de la capacidad de generación de fondos de la empresa también puede complementarse con conceptos como los siguientes:

• Flujo de caja financiero: es la diferencia entre los cobros de explotación (por ventas...) y los pagos de explotación (por compras, salarios, suministros, gastos financieros...). El saldo es el flujo de caja generado por la explotación de la empresa.

• Flujo de caja económico: es el beneficio neto más los gastos que no se pagan (amortización del inmovilizado, deterioros de los activos...). Este flujo de caja informa del efectivo que ha generado la empresa en el supuesto de que se cobren todos los ingresos y se paguen todos los gastos. A largo plazo, el flujo de caja financiero y el económico deberían ser muy similares. Sin embargo, normalmente ambos flujos de caja no coinciden, ya que el primero se basa en movimientos de efectivo (cobros y pagos) y el segundo en el principio del devengo (ingresos y gastos pagables). De hecho, solo coincidirían en aquella empresa que cobrase y pagase al contado todos sus ingresos y gastos de explotación. El flujo de caja informa de la capacidad de generación de fondos que tiene la empresa a través de su actividad ordinaria. Por tanto, es una medida de las posibilidades de autofinanciación. De todas formas, debe recordarse que tanto las amortizaciones como las dotaciones por deterioro que se añaden al beneficio para la obtención del flujo de caja económico, tarde o temprano pueden afectar a la tesorería de la empresa al reponer los activos inmovilizados o al dejar de cobrar de clientes morosos, por ejemplo.

Figura 2.2. Ordenación de la cuenta de pérdidas y ganancias.

• Flujo de caja libre (en inglés free cash flow): es el beneficio neto más los gastos que no se pagan (amortización del inmovilizado, deterioros...) y descontando los pagos que la empresa debe hacer en relación con el activo no corriente (inversiones en inmovilizado...) y activo corriente (incremento de saldos de existencias, clientes) y añadiendo los cobros de desinversiones y de aumentos de proveedores. El flujo de caja libre se utiliza para valorar la tesorería que una empresa puede generar considerando las reinversiones y desinversiones.

• EBITDA (beneficio antes de intereses, impuestos y amortizaciones, del inglés earnings before interests, taxes, depreciation and amortization): es útil para evaluar la capacidad de generar fondos si no se tiene en cuenta la política de financiación, la fiscalidad y las amortizaciones del inmovilizado.

• EBITDAR (beneficio antes de intereses, impuestos, amortizaciones y alquileres, del inglés earnings before interests, taxes, depreciation, amortization and rents): es útil para evaluar la capacidad de generar fondos si no se tiene en cuenta la política de financiación, la fiscalidad, las amortizaciones del inmovilizado y los alquileres. Tanto este indicador como el anterior (EBITDA) recibirán poca atención en este libro por considerarse que pueden ser engañosos cuando se quiere evaluar la verdadera capacidad de generación de riqueza de la empresa.

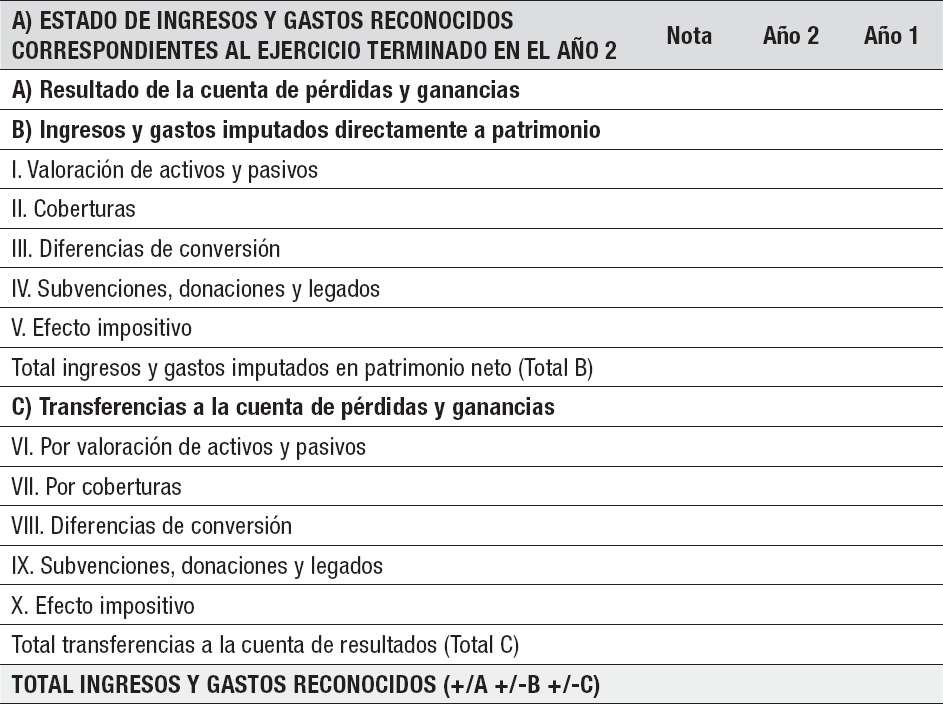

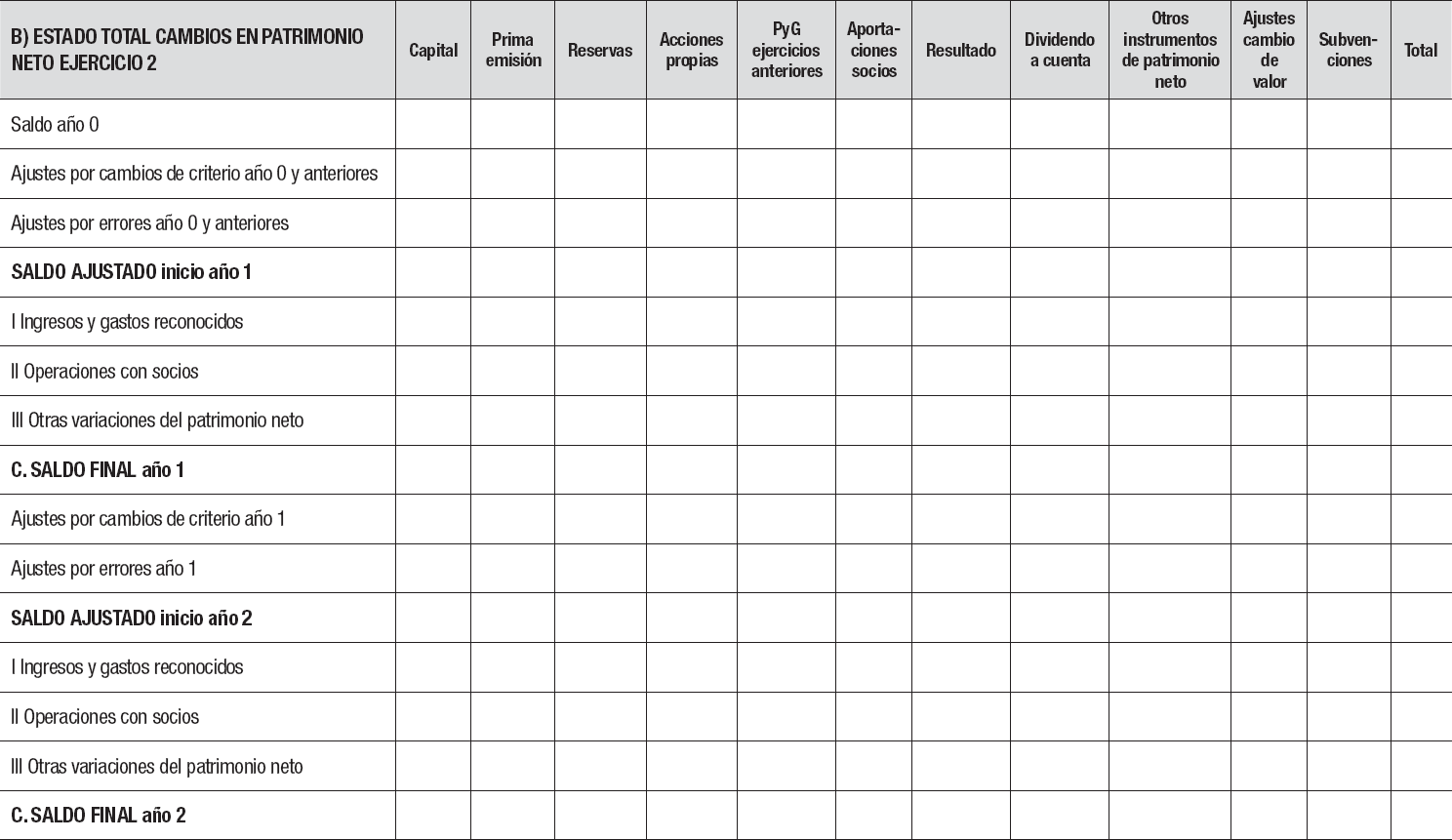

Este estado informa de las variaciones producidas en el patrimonio neto. Tiene dos partes, la primera integra la totalidad de los ingresos y gastos producidos, tanto los que se incluyen en la cuenta de pérdidas y ganancias, como los que se anotan directamente en el patrimonio neto (variaciones de valor razonable en instrumentos financieros, subvenciones en capital, por ejemplo). En la segunda parte del ECPN se incluyen los ingresos y gastos reconocidos más el resto de operaciones con los propietarios de la empresa. En las figuras 2.3 y 2.4 se acompañan las dos partes del ECPN.

Figura 2.3. Primera parte del estado de cambios en el patrimonio neto (estado de ingresos y gastos reconocidos).

Con el ECPN se puede evaluar si el crecimiento del patrimonio neto es equilibrado en relación con las inversiones que efectúa la empresa y con las deudas. En la medida en que el incremento del patrimonio neto sea razonable la empresa gozará de una estructura financiera sólida. En la segunda parte del ECPN se informa también de los ajustes por errores y cambios de criterio que afectan a las cuentas de años anteriores, lo cual es de gran utilidad para detectar maquillajes, como se verá más adelante.

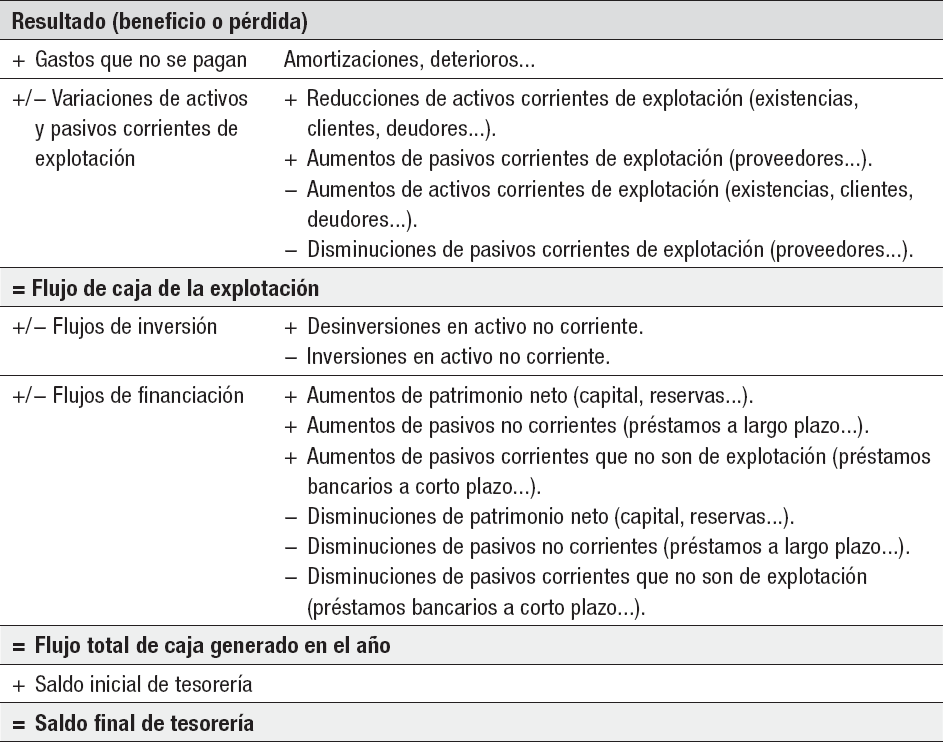

El estado de flujos de efectivo informa de los movimientos y saldos de tesorería distinguiendo entre explotación, inversiones y financiación. También es útil para evaluar las posibilidades de éxito, supervivencia o fracaso de una empresa. Dado que desde una perspectiva económico-financiera, el éxito de una empresa se mide en base a los beneficios y tesorería que es capaz de generar, se trata de un estado de gran utilidad para la gerencia y la dirección financiera de la empresa.

Figura 2.4. Segunda parte del estado de cambios en el patrimonio neto (estado total de cambios en el patrimonio neto).

Si se calcula este estado para los próximos meses o años, se pueden estimar los déficits o superávits de tesorería que va a tener la empresa y, por tanto, se pueden tomar medidas antes de que sea demasiado tarde.

Figura 2.5. Estado de flujos de efectivo.

El flujo de caja generado por la explotación da mucha información sobre la capacidad de generar riqueza de la empresa, ya que relaciona el beneficio con los restantes flujos de la explotación. Este flujo se puede contrastar con el flujo de las inversiones y el de la financiación para comprobar si la empresa se autofinancia adecuadamente y si la financiación es equilibrada o no, en relación con las inversiones efectuadas.

Para entender mejor el contenido del balance y de la cuenta de pérdidas y ganancias, debemos conocer cómo se valoran los conceptos que incluyen. Seguidamente, se resumen de forma esquemática los principales criterios de valoración:

• En general, todos los elementos del activo se valoran al precio de adquisición o al coste de producción, a menos que su valor razonable (valor de mercado) sea inferior, en cuyo caso se utiliza este último. De todas formas, si la empresa usa las NIIF los inmuebles pueden estar valorados a precio de mercado.

• El precio de adquisición incluye el importe facturado por el vendedor más todos los gastos adicionales que se produzcan como gastos de aduanas, gastos de instalación, montaje, seguros de transporte, etc.

• El coste de producción se aplica cuando el bien ha sido producido por la propia empresa e incluye las materias primas, costes directamente imputables y la parte proporcional de los costes indirectos de la empresa.

• Los gastos que supongan un aumento de capacidad, productividad o alargamiento de la vida útil se añaden al valor del bien.

• Los arrendamientos en los que se entiende que en realidad la empresa está comprando el bien (arrendamiento financiero o leasing) se reflejarán como si se tratase de una compra (con la deuda correspondiente en el pasivo) y no un alquiler.

• Las inversiones inmobiliarias incluyen inmuebles que no se utilizan para la actividad principal de la empresa y se utilizan para alquilar o para obtener plusvalías. Se valoran al menor del precio de adquisición o de mercado.

• Los activos intangibles pueden activarse cuando se adquieren (patentes, marcas, fondo de comercio...).

• El fondo de comercio se valora de acuerdo con la diferencia entre el precio pagado por una empresa (o el activo intangible correspondiente que se haya adquirido) y el valor en libros que tenía dicha empresa en el momento en que fue comprada. El fondo de comercio tiene dos posibles tratamientos en función de la normativa aplicada: no se amortiza sino que al final de cada año se ha de efectuar un test de deterioro para comprobar si su valor se ha reducido. O bien se amortiza linealmente, normalmente en 10 años.

• En el inmovilizado se pueden incluir los gastos financieros correspondientes a su financiación, hasta la puesta en condiciones de funcionamiento de dicho inmovilizado.

• Los gastos de investigación y desarrollo pueden activarse si están individualizados por proyecto y hay razones fundadas de éxito. Si la empresa utiliza las NIIF, no podrá activar este tipo de gastos.

• Los gastos de investigación y desarrollo activados y las aplicaciones informáticas deberán, generalmente, amortizarse en un máximo de cinco años.

• Las pérdidas reversibles (insolvencia, depreciación, etc.) de los activos se reflejarán en cuentas de deterioros.

• Las pérdidas irreversibles de los inmovilizados se reflejarán a través de cuentas de amortizaciones.

• Las inversiones financieras (acciones, fondos de inversión…) que se venderán en operaciones de mercado se contabilizarán a valor razonable (precio de mercado).

• Los créditos se contabilizarán normalmente por el importe efectivo entregado. De todas formas, de acuerdo con la normativa contable, deberían valorarse sobre la base del valor actual del importe a percibir en el futuro.

• Las deudas figurarán normalmente por el valor actual de su valor de reembolso. De todas formas, de acuerdo con la normativa contable deberían valorarse al valor actual del importe a pagar en el futuro.

• Clientes, deudores, proveedores y acreedores se valorarán normalmente por el valor actual del dinero a cobrar o pagar en el futuro. De todas formas, en la práctica se suelen valorar de acuerdo con su importe nominal.

• Las existencias pueden valorarse según los métodos FIFO (PEPS o primer entrado primer salido) o promedio.

• Entre el resultado contable y el resultado fiscal hay las denominadas diferencias permanentes y las diferencias temporarias.

• Las cuentas incluirán los hechos posteriores acaecidos entre la fecha de cierre del ejercicio y la fecha de aprobación de las cuentas por parte de la Junta General de Accionistas, u órgano equivalente.

La memoria complementa y amplía la información contenida en las restantes cuentas anuales. De cara al análisis sus componentes principales son:

• Actividad de la empresa (domicilio, actividad realizada, empresas del grupo...).

• Bases de presentación de las cuentas anuales.

• Aplicación de resultados: propuesta de aplicación del resultado del ejercicio. En caso de que se distribuyan dividendos a cuenta se incluirá un presupuesto de tesorería que complementará el análisis de la liquidez. Esta información ayuda a evaluar la política de dividendos.

• Normas de registro y valoración aplicadas en la valoración de activos, pasivos, ingresos y gastos. Antes de analizar las cuentas conviene revisar las normas de valoración utilizadas ya que dicen mucho sobre la calidad de la contabilidad.

• Contenido del inmovilizado intangible (fondo de comercio...), inmovilizado material, inversiones inmobiliarias, inversiones financieras. En los inmuebles interesa conocer si están hipotecados o no.

• Arrendamientos financieros (se trata de adquisiciones financiadas con deuda) y operativos (se trata de alquiler puro).

• Activos no corrientes mantenidos para la venta. Dado que estas partidas incrementan el activo corriente se ha de valorar la razonabilidad de su tratamiento.

• Instrumentos financieros de activo (créditos, depósitos, acciones, fondos de inversión...). Dado que el tratamiento contable tiene varias alternativas, se ha de evaluar las que está usando la empresa para comprobar que son razonables.

• Instrumentos financieros de pasivo (préstamos...). En los préstamos es útil conocer cuáles son las garantías dadas para obtenerlos.

• Operaciones en moneda extranjera.

• Existencias.

• Patrimonio neto, subvenciones, provisiones, deudas no comerciales, garantías comprometidas con terceros y otros pasivos contingentes: estos datos son útiles cuando se analiza la composición del pasivo no exigible y exigible de la empresa.

• Situación fiscal: datos complementarios para el análisis de la fiscalidad de la empresa.

• Ingresos y gastos.

• Operaciones con partes vinculadas (empresas del grupo, multigrupo y asociadas).

• Provisiones (planes de pensiones...) y contingencias.

• Información sobre el medio ambiente.

• Combinaciones de negocios (fusiones y escisiones...).

• Hechos posteriores al cierre: producidos entre la fecha de cierre del ejercicio y la fecha de aprobación de las cuentas.

• Información segmentada: incluye una distribución geográfica y por segmentos de negocio de la cifra de ventas de la empresa. Esta información es de gran utilidad, aunque solo la facilitan las grandes empresas. Las empresas que aplican las NIIF además facilitan beneficios y activos por segmentos geográficos de negocio, lo cual ayuda a valorar la actuación de la empresa por segmento.

Con esta información se comentan, completan y se amplían los datos incluidos en las cuentas anuales.

Este informe, que algunas empresas preparan, también es un complemento de las cuentas anuales. Los datos que contiene (acontecimientos posteriores al cierre, evolución previsible de la sociedad, actividades en materia de investigación y desarrollo y adquisición de acciones propias) amplían la información que proporcionan las cuentas anuales y, por tanto, son de gran utilidad.

El informe de gestión tiene que incluir una explicación de la evolución de los negocios y la situación de la sociedad, junto con una descripción de los principales riesgos e incertidumbres a los que se enfrenta.

La exposición consistirá en un análisis equilibrado y exhaustivo de la evolución y los resultados de los negocios y la situación de la sociedad, teniendo en cuenta la magnitud y la complejidad de la misma.

En la medida necesaria para la comprensión de la evolución, los resultados o la situación de la sociedad, este análisis debería incluir tanto indicadores clave de resultados financieros como, cuando proceda, no financieros, que sean pertinentes respecto de la actividad empresarial concreta, incluida información sobre cuestiones relativas al medio ambiente y al personal.

Cuando una empresa dispone de informe de auditoría de cuentas, aumenta considerablemente la fiabilidad de sus datos si se dispone de un informe con opinión favorable.

El informe de los auditores es una carta dirigida a quien ha encargado la auditoría (normalmente, es el consejo de administración o los accionistas) que contiene las siguientes partes:

Opinión: Es la parte fundamental del informe ya que en ella el auditor opina sobre si las cuentas reflejan la imagen fiel de la situación y resultados de la empresa. Es importante recordar que la imagen fiel no se refiere a la realidad de la empresa, sino que se opina sobre si las cuentas se han preparado de acuerdo con la normativa contable vigente. La situación deseable es que la opinión sea favorable y sin salvedades (o sea, sin ninguna objeción por parte de los auditores).

Cuando la opinión no es favorable y sin salvedades, se reduce mucho la fiabilidad de las cuentas. Una opinión adversa o con salvedades es un indicador claro de que la información financiera no ha aplicado adecuadamente la normativa contable o que hay dudas sobre la continuidad de la empresa. Se trata de lo que se denomina una opinión modificada que puede ser de varios tipos:

• Opinión con salvedades: El auditor, en base a la evidencia obtenida, concluye que los estados financieros contienen incorrecciones materiales o bien no ha podido obtener evidencia de auditoría adecuada en la que basar su opinión.

• Opinión desfavorable: El auditor opina que las cuentas no se adecuan a la normativa contable, lo que significa que a juicio del auditor la empresa no ha aplicado correctamente la normativa o ha dejado de aplicar alguna norma obligatoria.

• Opinión denegada: Es una situación muy negativa ya que los auditores no manifiestan opinión sobre las cuentas a causa de importantes problemas inherentes a la contabilidad de la empresa. También puede ser consecuencia de que existan incertidumbres muy importantes que podrían afectar negativamente al futuro de la empresa.

Fundamento de la opinión: Descripción de los procedimientos de auditoría aplicados y evidencias obtenidas. En este apartado el auditor debe explicar, en caso de que existan, situaciones que podrían hacer desconfiar de la empresa tales como deficiencias de control interno o falta de documentación imprescindible.

Empresa en funcionamiento: En caso de que el auditor tenga dudas de que la empresa pueda seguir funcionando con normalidad lo debe exponer en este apartado. Ejemplos de indicios que podrían hacer dudar de la continuidad de la empresa serían la caída sostenida de las ventas, pérdidas continuadas, patrimonio neto negativo o insuficiente, o tensiones de liquidez que impiden atender las deudas con normalidad.

Párrafo de énfasis: Informa de situaciones que, aunque se hayan explicado correctamente en las cuentas anuales, se considera que el usuario de las cuentas lo ha de conocer para poder entender adecuadamente la información de la empresa. Por ejemplo, son temas que pueden afectar a la empresa en el futuro (riesgos significativos, transacciones importantes que pueden ser problemáticas, o situaciones que pueden afectar al normal desarrollo de la empresa).

Cuestiones clave de la auditoría: Son problemas relacionados con la integridad de la información financiera o la capacidad de la empresa para cumplir con sus obligaciones presentes o futuras.

Párrafo de otras cuestiones: Cuando el auditor considera que hay otras cuestiones que conviene conocer, como disputas legales no resueltas, por ejemplo, podría indicar debilidades que pueden afectar negativamente a la empresa en el futuro.

Otra información: Informe de gestión: En este apartado se informa de la concordancia o no del informe de gestión con las cuentas anuales, y de su adecuación a la normativa vigente.

Responsabilidad de los administradores y de la comisión de auditoría (en caso de que exista): Se explica que las cuentas anuales han sido formuladas por el órgano de administración de la empresa auditada.

Responsabilidades del auditor: Se explica que la responsabilidad del auditor de cuentas es expresar una opinión sobre las cuentas anuales en su conjunto. También se informa del alcance de la auditoría realizada, por ejemplo, si se han incluido pruebas para detectar fraudes.

Informe sobre otros requerimientos legales: Explicación de si la empresa ha cumplido con las diferentes obligaciones legales.

Periodo de contratación y servicios prestados: Información sobre el periodo del contrato del auditor y sobre servicios adicionales proporcionados por el auditor. En este punto hay que comprobar que no se prestan servicios que pueden presentar conflictos de interés o incompatibilidades.

Nombre del auditor y fecha del informe de auditoría: En este apartado se trata de verificar que se trata de un auditor que es adecuado teniendo en cuenta el sector y volumen de la empresa auditada. Por ejemplo, no sería lógico que una empresa de gran volumen fuera auditada por una firma de auditoría muy pequeña; o que una empresa que opera en un sector muy específico (banco, empresa de seguros, Administración Pública, por ejemplo) fuera auditada por un auditor que no tiene experiencia en este sector.

En resumen, la situación deseable es cuando el informe contenga una opinión favorable y sin salvedades; y no haya párrafos de énfasis u otras informaciones que hagan dudar de la empresa o de sus cuentas. Y también conviene que la auditoría haya sido realizada por un auditor o una firma de auditoría preparada para realizar este tipo de trabajo teniendo en cuenta el tamaño y el sector de la empresa.

En caso de que el informe de auditoría contenga salvedades, habría que ajustar las cuentas teniendo en cuenta las explicaciones de los auditores. En el apartado de casos prácticos se acompaña un ejemplo de ajuste de las cuentas de una empresa.

«Lo que no se mide, no se puede mejorar.

Y lo que no se mejora, se degrada siempre”.

William Thomson Kelvin,

físico y matemático británico (1824–1907)

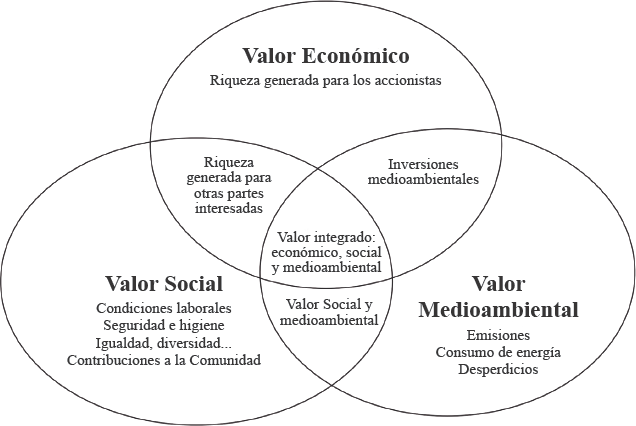

Hoy en día, la creación de valor por parte de la empresa va más allá del valor financiero para el accionista. Sin embargo, no siempre se ha pensado así. En 1970, por ejemplo,el premio Nobel Milton Friedman en un famoso artículo en el New York Times, afirmó que “la única responsabilidad de la empresa hacia la sociedad es ganar dinero”. Pero hoy día, esta visión está cada vez más cuestionada. No para de crecer la conciencia sobre laresponsabilidad social corporativa, y cada vez hay más accionistas, empleados y clientes que toman sus decisiones de inversión, trabajo o consumo considerando la actuación social de las empresas y su impacto en el medioambiente. Por ello, crece constantemente el número de organizaciones que tienen como gran objetivomaximizar el valor que generan para el conjunto de sus partes interesadas (en inglés, stakeholders), que incluyen a accionistas, trabajadores, proveedores, clientes, Administraciones Públicas y sociedad. De esta forma,se ha ampliado el contenido del valor generado, que ya no es solo el valor económico, como puede ser el dividendo de los accionistas, los salarios pagados o las compras hechas a otras empresas. Ahora el valor también incorpora elvalor socialy elvalor medioambiental.

Por ello, en el informe anual de la empresa, además de las cuentas anuales, nos podemeos encontrar con informes como los siguientes:

Estado de información no financiera

Hay empresas que, normalmente por imperativo legal, incluyen en su informe anual un estado de información no financiera que aporta información sobre aspectos como los siguientes:

• Gobierno corporativo y ética: Se informa sobre la estructura y prácticas de gobierno corporativo. También, se informa sobre lo que hace la empresa en relación con la dimensión ética y también sobre cómo lucha contra la corrupción y el soborno. Ejemplos de buenas prácticas se dan cuando la empresa tiene código de ética, canal de denuncias anónimo y, además, proporciona formación a los empleados sobre estas cuestiones.

• Cuestiones medioambientales: Se informa de las políticas que la empresa desarrolla en materia medioambiental y también sobre los efectos medioambientales de las actividades de la empresa (consumo de agua, consumo de energía, emisiones de gases de efecto invernadero…). En este tema es importante comprobar que la empresa no tiene contingencias medioambientales relevantes y que su política es coherente con los ODS (Objetivos de Desarrollo Sostenible de la Agenda 2030 de la Organización de Naciones Unidas). Las empresas que cuentan con buenas actuaciones en esta temática no solamente minimizan los riesgos medioambientales, sino que también pueden satisfacer mejor las expectativas de sus diferentes partes interesadas.

• Cuestiones sociales y relativas al personal: Esta es una materia que está también relacionada con los ODS. La información sobre niveles salariales en comparación con la competencia, políticas relacionadas con la inclusión promoviendo la igualdad, la brecha salarial por motivos de género, el porcentaje de empleados según género en los órganos de dirección o la inversión en formación, son ejemplos de datos que se proporcionan. Una empresa con prácticas laborales justas, una política que cuide adecuadamente los temas de personal y sin discriminaciones contará con fortalezas importantes ya que su plantilla estará más motivada y habrá más personas interesadas en trabajar en la empresa.

• Responsabilidad Social Corporativa (RSC): Información sobre iniciativas para contribuir positivamente a la sociedad, como donaciones o proyectos comunitarios, por ejemplo. Se trata de prácticas que muestran el nivel de compromiso social de la empresa y que pueden constituir importantes fortalezas.

• Derechos humanos: Información sobre las actividades que desarrolla la empresa para garantizar los derechos humanos. Las empresas que informan sobre esta cuestión suelen referirse a los derechos humanos en línea con la ONU (Organización de Naciones Unidas): respeto a los derechos de las minorías, derecho a la privacidad, derecho a la salud, derecho a la libertad de opinión, de información y de expresión, derecho a la seguridad de la persona, contribuir a la lucha contra la corrupción, derecho al medioambiente y al agua…

Otros informes sobre el valor social y medioambiental

Hay empresas que, de forma voluntaria, divulgan informes sobre el valor social y medioambiental que generan. Son informes que dan a conocer los impactos producidos en estos temas:

• El valor social incluye, esencialmente, los impactos relacionados con los trabajadores (condiciones laborales, accidentes…) y con la Comunidad.

• El valor medioambiental incluye los impactos que la empresa produce en el medioambiente (emisiones, consumo de energía, desperdicios, inversiones medioambientales…).

Entre el valor económico, el valor social y el valor medioambiental hay algunas zonas de confluencia (ver figura 2.6). Por ejemplo, entre el valor económico y el valor social está la riqueza generada para otras partes interesadas como los trabajadores, proveedores, clientes o la Administración Pública. O entre el valor económico y el valor medioambiental también podemos considerar las inversiones medioambientales que hace la compañía.

Figura 2.6. Aspectos incluidos en el Valor Económico, social y medioambiental de una organización

En relación con el valor social y medioambiental, además de lo que ya se ha mencionado anteriormente (estado de información no financiera) podemos encontrar informes como los siguientes:

• SROI: El Retorno Social de la Inversión (en inglés, Social Return on Investment) mide la rentabilidad de las inversiones que una organización hace en temas sociales. Se calcula dividiendo los resultados generados en temas sociales por la inversión efectuada.

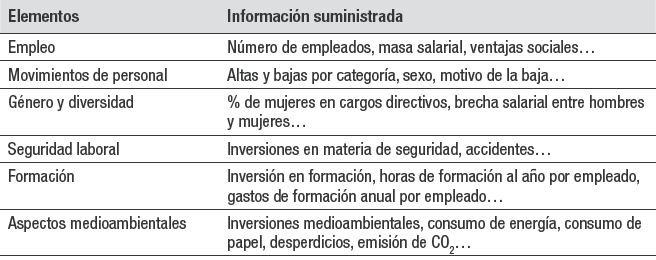

• Balance Social

Esta metodología surgió en los años sesenta del siglo XX en Francia y se sigue utilizando hoy en día con diversos tipos de formatos. En la figura 2.7 se acompaña un ejemplo de las partes principales que suele tener el balance social en el que hay elementos de tipo social y también medioambiental.

Fuente: Amat (2021)

Figura 2.7. Partes principales del balance social

• B Impact Assessment

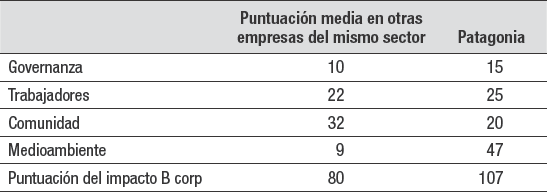

La organización sin ánimo de lucro B Lab tiene una plataforma gratuita (https://www.bcorporation.net/en-us/programs-and-tools/b-impact-assessment/) que permite medir el impacto social y medioambiental en base a un cuestionario sobre cuatro aspectos: gobernanza, trabajadores, comunidad y medioambiente. Si se obtienen 80 o más puntos sobre el total de 200, se puede conseguir el certificado B Corp. En 2024, había más de 8.000 empresas certificadas, de más de 90 países de todo el mundo.

Esta herramienta, aunque no cuantifica monetariamente los diferentes impactos, sí permite comparar con organizaciones del mismo sector e identificar áreas de mejora. En la figura 2.9 se acompaña el ejemplo sintetizado de la empresa californiana Patagonia. En este caso, se comprueba que Patagonia obtiene un mayor impacto en todas las categorías sociales y medioambientales, excepto en la de Comunidad.

Fuente: https://bimpactassessment.net/es/case-studies/elissa-loughman

Figura 2.9. Impacto B Corp de la empresa Patagonia.

Una de las ventajas de este tipo de medición es que permite hacer rankings de empresas por sectores o países, en base a la puntuación obtenida.

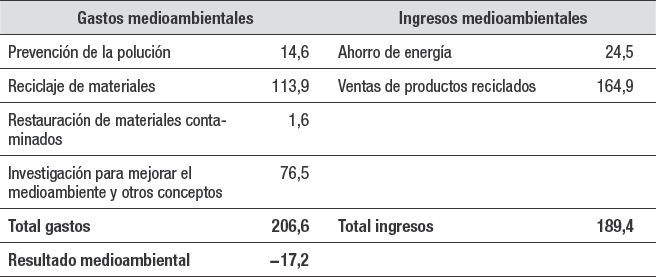

• Cuenta de resultados medioambiental

Hay compañías que también preparan esta cuenta de resultados en la que se informa de los gastos medioambientales y los ingresos medioambientales, calculando así el resultado medioambiental. En la figura 2.10 se acompaña el ejemplo de una empresa de equipos de oficina.

Fuente: Basado en la empresa Ricoh (Amat, 2021).

Figura 2.10. Ejemplo de cuenta de resultados medioambiental (datos en unidades monetarias)

• Memoria de Sostenibilidad

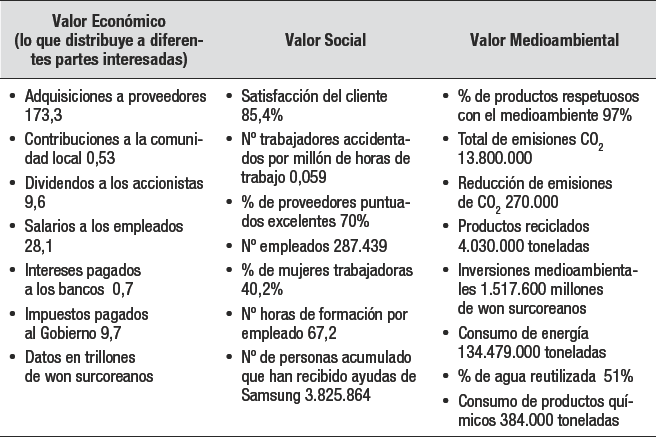

Esta memoria que muchas empresas incluyen en su informe anual aporta datos sobre las políticas y resultados en materia medioambiental y social, tales como emisiones de CO2, gestión de residuos, consumo energético, gastos de formación, salario medio… De acuerdo con un estudio internacional de KPMG, en 2023 el 75% de las grandes compañías a nivel mundial incluyen memorias de sostenibilidad en su informe anual. La metodología más usada es la del GRI (Global Reporting Initiative) que se fundó en 1997 y aporta una metodología para informar de la triple cuenta de resultados:

— Información económica: Ingresos, beneficios, inversiones, gastos, dividendos, impuestos pagados...

— Información medioambiental: Inversiones en temas medioambientales, emisiones de gases de efecto invernadero, consumo de agua, gestión de residuos…

— Información social: Formación del capital humano, diversidad, salud y seguridad laboral, prácticas laborales justas, rotación, absentismo…

Seguidamente, se acompaña un ejemplo de este tipo de información (ver figura 2.11).

Fuente: Basado en Samsung.

https://www.samsung.com/global/sustainability/media/pdf/Samsung_Electronics_Sustainability_Report_2023_ENG.pdf

Figura 2.11. Ejemplo de extracto de información sobre la triple cuenta de resultados

Una empresa con buenas prácticas en estos temas dispondrá de fortalezas que serán apreciadas por sus partes interesadas (accionistas, empleados, proveedores, clientes…). En cambio, una empresa que no cuida los temas sociales y medioambientales, además de los daños que genera, puede encontrarse con un rechazo importante por parte de cualquiera de sus partes interesadas y las consecuencias pueden ser también muy negativas y condicionar su viabilidad futura.

Antes de analizar las cuentas de una empresa conviene tener en cuenta aspectos tales como las características de la empresa (sector, tamaño...), fiabilidad de las cuentas (auditoría, peritajes de inmuebles e intangibles...), normativa contable aplicable y las cuentas consolidadas en el caso de grupos de empresas.

Las cuentas anuales de tres o cuatro años, como mínimo, integradas por el balance de situación, la cuenta de pérdidas y ganancias y la memoria, conjuntamente con el estado de cambios en el patrimonio neto, el estado de flujos de efectivo, el informe de gestión y el informe de auditoría, son la materia prima básica a utilizar en el análisis de estados financieros.

Estas cuentas tienen que ser ordenadas de acuerdo con unos criterios determinados para poder proceder a su análisis.

En el balance se ordenan los activos de menor a mayor liquidez y los pasivos de menor a mayor exigibilidad.

La cuenta de pérdidas y ganancias se ordena verticalmente deduciendo los gastos de las ventas para llegar a los sucesivos márgenes y resultados.

El estado de cambios en el patrimonio neto informa de las variaciones producidas en el capital y reservas, y en los gastos e ingresos imputados directamente en el patrimonio neto. En este estado es muy importante analizar la información sobre ajustes por errores y cambios de criterios, ya que pueden ser indicios de maquillajes contables.

El estado de flujos de efectivo informa de los movimientos y saldos de tesorería, distinguiendo los flujos de explotación, de inversiones y de financiación.

El flujo de caja, tanto el financiero como el económico, ayuda a evaluar la liquidez de la empresa y su capacidad de generación de fondos.

Otros documentos de gran utilidad para entender mejor la situación y perspectivas de una empresa son la memoria (que complementa y amplía la información incluida en las restantes cuenta anuales), el informe de los auditores (que aporta más fiabilidad a las cuentas) y el informe de gestión.