OBJETIVOS:

Este capítulo está diseñado para facilitar la comprensión de los temas siguientes:

• Problemática del maquillaje de cuentas.

• Prácticas de maquillaje que algunas empresas realizan.

• El problema de la imagen fiel.

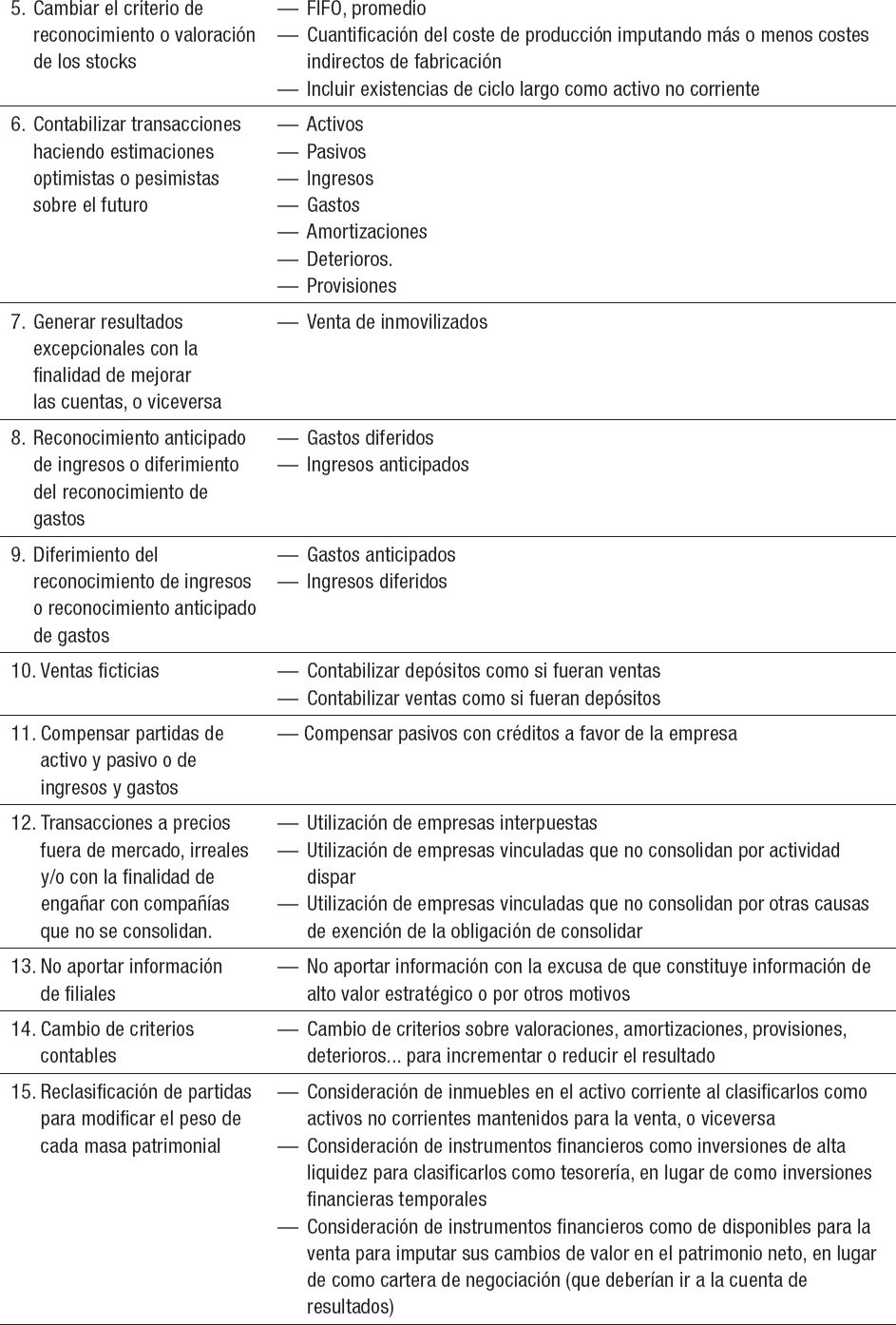

• Técnicas de detección de maquillajes.

Lamentablemente, hay ocasiones en que las cuentas no son fiables debido a las manipulaciones practicadas. A veces se trata de maquillajes ilegales, cuando se realizan prácticas no permitidas por la legislación vigente.

• Ocultar ventas o gastos.

• Contabilizar ventas o gastos ficticios.

• Ocultar activos o deudas.

En otros casos, se trata de maquillajes legales, ya que uno de los problemas que presenta la normativa contable en cualquier país del mundo es que permite un margen muy amplio para la denominada contabilidad creativa. Este tipo de maquillajes se hace para conseguir que las cuentas reflejen lo que interesa a los directivos y administradores. De esta manera no se informa de la realidad y se engaña a los usuarios de las cuentas.

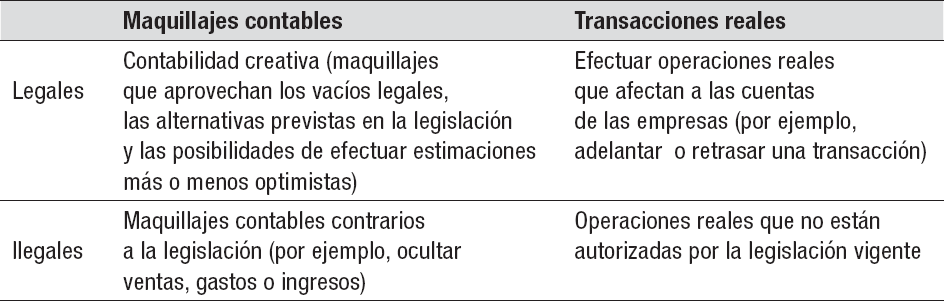

De lo anterior se desprende que la contabilidad creativa puede ser a menudo un tipo de maquillaje contable que se realiza sin vulnerar la legislación (ver figura 3.1).

Figura 3.1. Clasificación de prácticas de manipulación de las cuentas.

La contabilidad creativa es muy negativa ya que distorsiona las cuentas anuales y modifica la opinión que tienen los usuarios de la información financiera, tales como inversores, accionistas o bancos, por ejemplo.

La contabilidad creativa se sustenta en dos ejes:

• En primer lugar, de acuerdo con la normativa contable muchas transacciones se pueden reflejar contablemente con diversas alternativas. Esto posibilita utilizar criterios contables más conservadores o menos conservadores en función de lo que interese. Por otra parte, en algunos casos las empresas pueden cambiar los criterios contables utilizados de un año a otro, aunque esta circunstancia tiene que explicarse en la memoria y los auditores tienen que reflejarla como una salvedad. Esto puede detectarse a través del ECPN, ya que tiene un apartado que informa de los ajustes por errores y cambios de criterios.

• En segundo lugar, hay transacciones en las que para poderse contabilizar se pueden aplicar supuestos más o menos optimistas sobre acontecimientos futuros. Esto afecta, por ejemplo, a la cuantificación de los deterioros (pérdida de valor de activos, morosidad...) y las provisiones.

La combinación de estos dos ejes explica que algunas empresas maquillen sus cuentas amparándose en la normativa contable.

El maquillaje contable en relación con las autoridades fiscales se hace para reducir el pago de impuestos de forma fraudulenta, y nunca recomendable. Consiste en efectuar ajustes como los siguientes, algunos de los cuales no son ilegales:

• Reducir activos tales como existencias, clientes o inmovilizados con amortizaciones o deterioros excesivos.

• Reducir existencias con cambios en los criterios de valoración.

• Reducir reservas y/o el resultado del ejercicio.

• Ocultar ventas o elevar gastos para reducir el beneficio.

• Retrasar la contabilización de ventas o adelantar la contabilización de gastos.

• Considerar como gastos del período inversiones en concepto de inmovilizado.

• Transferir resultados de una empresa a otra en el interior de un grupo empresarial.

• Introducir transacciones con accionistas que no responden a la realidad.

En cambio, el maquillaje de la información contable que se presenta a las entidades de crédito, que también pone de manifiesto un comportamiento poco ético por parte de la empresa, consiste en hacer lo contrario:

• Aumentar activos tales como existencias, clientes o inmovilizados con amortizaciones o provisiones insuficientes.

• Aumentar existencias con cambios en los criterios de valoración.

• Aumentar reservas y/o el resultado del ejercicio.

• Hinchar ventas o reducir gastos para aumentar el beneficio.

• Adelantar la contabilización de ventas o retrasar la contabilización de gastos.

• Considerar gastos del ejercicio como inversiones en concepto de inmovilizado.

• Transferir resultados de una empresa a otra en el interior de un grupo empresarial.

• Introducir transacciones con accionistas que no responden a la realidad.

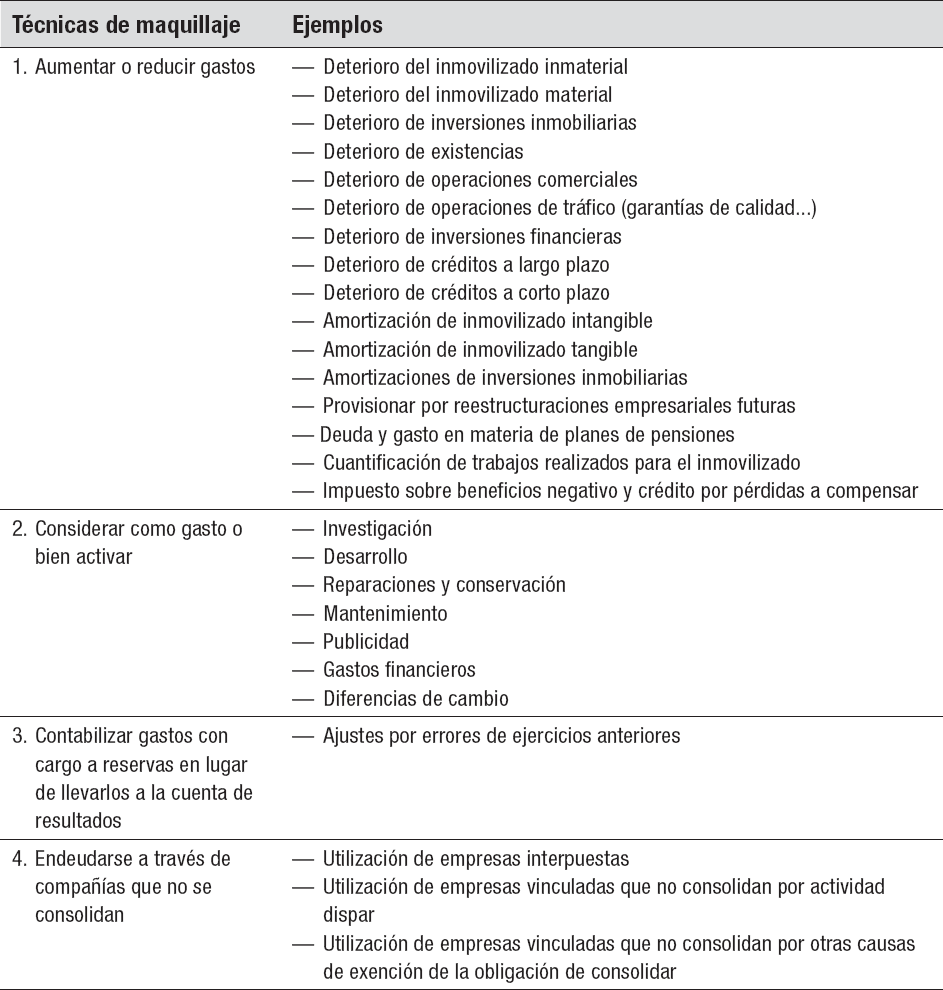

En la figura 3.2 se relacionan los principales tipos de maquillajes.

Figura 3.2. Algunas técnicas de maquillaje.

En contabilidad, se pretende que las cuentas sean fiables a través, sobre todo, del objetivo de imagen fiel que ha de alcanzar toda empresa cuando formula sus estados financieros.

De acuerdo con la legislación contable, las cuentas anuales han de proporcionar una imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Este objetivo es tan importante que inclusive se permite la posibilidad de dejar de aplicar algún principio contable con el objetivo de alcanzar la imagen fiel.

Sin embargo, a pesar de que la contundencia con la que se impone la imagen fiel podría hacer pensar que el concepto es diáfano. Sin embargo, no es así ya que coexisten dos corrientes:

• La visión legalista: para las opiniones que se podrían encuadrar en esta corriente, la imagen fiel implica conformidad con la legislación vigente.

• La visión económica: la imagen fiel sería equivalente a la realidad económica, que prima sobre la legislación.

Pero una cosa es lo que dice la teoría y otra son las prácticas contables que realizan las empresas. De los comentarios anteriores se desprende que algunos principios contables, sobre todo el de prudencia y el de precio de adquisición, impiden en muchas empresas que las cuentas informen de la realidad patrimonial, financiera y económica. Sin duda, el caso más significativo es el que afecta a terrenos y edificios de la mayoría de las empresas donde el valor de adquisición suele estar muy alejado de la realidad y las escasas actualizaciones autorizadas solo resuelven muy parcialmente el problema.

Esto podría resolverse si en la práctica se hiciese uso de la posibilidad de dejar de aplicar alguna disposición contable para informar mejor de la realidad de la empresa. Sin embargo, esta posibilidad, tal y como se regula en la normativa contable, solo se prevé para casos excepcionales y el problema de la infravaloración contable de terrenos y edificios afecta a la mayoría de las empresas.

El problema de la visión legalista es que la normativa tiene vacíos, posibilidad de escoger entre múltiples alternativas contables y de efectuar estimaciones más o menos optimistas a la hora de preparar las cuentas. Ello conlleva la posibilidad de que una empresa formule unas cuentas poco fiables aunque estén dentro de los márgenes previstos por la normativa contable.

Como muestra se acompaña un ejemplo (ver figura 3.3) del impacto que puede producir en el beneficio de una empresa real la utilización de las diversas posibilidades de valoración y contabilización que ofrece la normativa contable. En total, en la normativa contable actual existen más de cincuenta tipos de operaciones que se pueden reflejar contablemente de formas diferentes según el criterio que se escoja o las estimaciones que se realicen. Por ejemplo, para valorar las existencias las empresas pueden utilizar el método promedio o el FIFO (o PEPS, primer entrado primer salido). En dicha figura se han considerado tres escenarios. El primero es el de los criterios contables más frecuentemente utilizados por las empresas. El segundo es el de los criterios más conservadores que hace reducir el beneficio. El tercero es el de los criterios menos conservadores que hacen elevar el beneficio.

Figura 3.3. Ejemplo de alteraciones en el beneficio de una empresa real aplicando distintos tipos de criterios contables permitidos.

Durante los últimos años ha habido una mayor concienciación sobre el problema de la contabilidad creativa y se ha empezado a plantearlo como una gran amenaza a la profesión contable, en especial a lo que se refiere a su credibilidad y a su posición en el contexto empresarial. También puede provocar un aumento del riesgo de demandas a los auditores.

Si los reguladores de la normativa y la profesión contable trabajan juntos pueden encontrar vías para combatir eficazmente la contabilidad creativa. Pero ello implica que:

a) Para reducir las oportunidades de la contabilidad creativa en el ámbito de la elección de criterios contables, la regulación contable debería reducir la gama de opciones permitidas.

b) Para reducir las oportunidades de la contabilidad creativa como consecuencia del sesgo de las estimaciones y predicciones, la regulación contable debería reducir el campo de las estimaciones.

c) Para reducir las oportunidades de la contabilidad creativa en el ámbito de las transacciones excepcionales, se debería adoptar el criterio de la revalorización anual de los inmovilizados y, por tanto, utilizar el valor razonable o fair value que ya está previsto en las NIIF.

d) Los organismos reguladores no deberían autorizar a determinadas empresas tratamientos específicos al margen de la normativa contable.

e) Las empresas cotizadas en bolsa deberían estar obligadas a presentar sus cuentas corrigiendo las salvedades detectadas por los auditores como ocurre en la mayoría de países.

f) Los directivos de empresa y la profesión contable han de fortalecer su código ético para no aceptar casos de contabilidad creativa.

g) Los códigos de buen gobierno han de reforzar el papel de los comités de auditoría para velar por la fiabilidad de las cuentas y evitar las tentaciones de efectuar maquillajes.

Si no se toman acciones en las direcciones apuntadas, es probable que periódicamente, y en especial en los años de recesión económica, sigamos siendo testigos de escándalos que reducen la credibilidad de la contabilidad y de la auditoría.

Para detectar los maquillajes contables se pueden utilizar técnicas como las que siguen:

• Hay maquillajes que se pueden detectar a partir de las cuentas anuales de la empresa. Por eso, conviene analizar los criterios contables utilizados, que se exponen en la memoria que forma parte de las cuentas anuales.

• Es preciso contrastar estos criterios con los de los años anteriores y con los de los competidores. De esta manera se pueden identificar cambios de criterios en relación a años anteriores, o bien prácticas contables más (o menos) conservadoras que las de los competidores.

• También es necesario revisar el informe de auditoría por si hay salvedades. Las salvedades pueden referirse a cambios de criterios en relación con el año anterior o a otras contingencias no recogidas en las cuentas.

• Otra técnica de detección de maquillajes es la revisión de los ajustes por corrección de errores de ejercicios anteriores, ya que se pueden deber al intento de esconder una variación no deseada de los resultados.

• También es recomendable el análisis de la evolución de los plazos de clientes, existencias y proveedores, con el fin de detectar maquillajes que puedan afectar a estas partidas.

• A veces, los maquillajes se hacen a través de empresas vinculadas realizando operaciones irreales o a precios diferentes al de mercado. Por tanto, hay que analizar las operaciones con empresas vinculadas.

Hay otros maquillajes que ya no se detectan a partir de las cuentas anuales de la empresa y, por lo tanto, hacen imprescindible la revisión de los libros de contabilidad. De todas formas, se trata de revisiones que se espera que sean hechas por los auditores.

El esfuerzo de detección de maquillajes es más importante en determinados momentos de la vida de las empresas. Por ejemplo, cuando se ha producido un cambio en la cúpula directiva, cuando ha empezado a cotizar en bolsa o se ha vendido la empresa.

En este caso, se trata de dos empresas que fracasaron y tuvieron que ser intervenidas por el Gobierno.

Es sorprendente que la historia se repita y que no aprendamos de los escándalos financieros que se van sucediendo. La falta de información y la ignorancia de muchos pequeños ahorradores es un terreno abonado para los interesados en el dinero ajeno, y esto explica muchas de las burbujas que han ido explotando a lo largo de los años.

Forum Filatélico y Afinsa consiguieron que más de trescientas cincuenta mil personas les confiasen sus ahorros con la promesa de obtener rentabilidades entre el seis y el diez por ciento anual, muy por encima de las que ofrecía el mercado. Sin embargo, habían señales suficientes para saber que este tipo de inversiones no podían acabar bien.

En primer lugar, se trata de un tipo de inversión que no tiene ninguna posibilidad de ser viable a largo plazo. Para poder retribuir muy por encima del mercado a los inversores, hace falta que los sellos se vayan revalorizando. Así, es preciso que el número de ahorradores vaya aumentando exponencialmente, puesto que los nuevos ahorradores son los que aportan el dinero que permitirá retribuir a los que entraron antes. Este ciclo se ha de ir repitiendo puesto que se trata de una inversión de tipo piramidal que funcionará mientras vayan entrando nuevos incautos. Se trata de una operativa prohibida por la legislación vigente, ya que se trata de venta en cadena o piramidal.

En segundo lugar, se trata de empresas con síntomas claros de mala gestión. Por ejemplo, en los informes de los auditores de AFINSA de varios años antes de la quiebra había muchos indicios de gestión fraudulenta. Dos años antes de la quiebra los auditores ya cuestionaban el valor que se estaba asignando a los sellos y se quejaban de que la empresa no les había entregado información clave, como las cuentas de determinadas filiales. Como los informes de auditoría son públicos cualquier inversor los podía haber consultado.

De cara al futuro, esta experiencia debería ser una lección a aprender para ser más racionales con los ahorros. Si tenemos en cuenta los tipos de interés de la Deuda Pública, cualquier inversión que dé una rentabilidad mucho mayor ha de ir acompañada de una dosis superior de riesgo. Para evitar problemas, conviene controlar el riesgo que se quiere asumir y, por tanto, invertir solo en empresas que tengan productos claros, que estén muy bien gestionadas y que cuenten con unas buenas perspectivas de negocio.

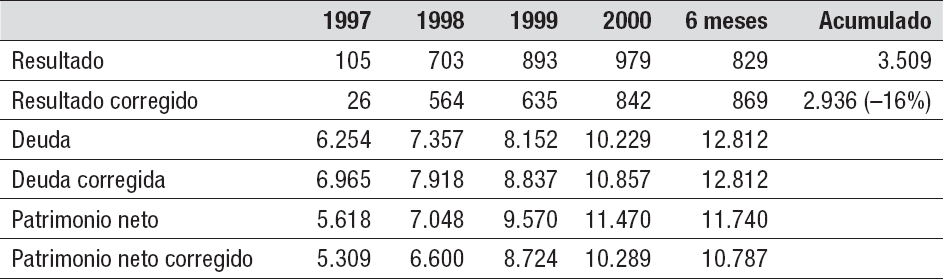

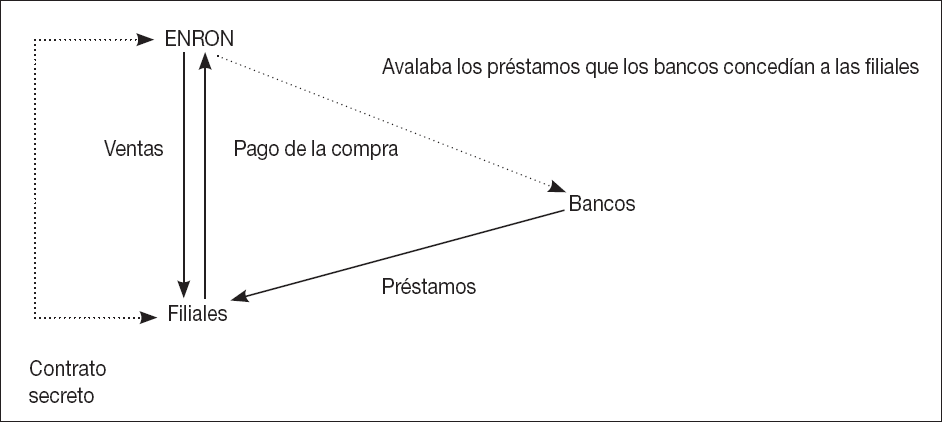

En Enron se produjo un caso de maquillaje contable ilegal, o sea un fraude contable. Hasta el año 2001, Enron no incluyó en sus cuentas los datos correspondientes a tres mil filiales constituidas en las Islas Caimán. Estas empresas se financiaban con préstamos bancarios que estaban avalados por Enron. Con estos préstamos, las filiales adquirieron activos de Enron a precios superiores a los de mercado, por lo que generaron unos beneficios ficticios en Enron durante cuatro años (ver figura 3.4). Las filiales pagaban estas compras con el dinero recibido en concepto de los préstamos avalados por la propia Enron. El problema es que las cuentas de las filiales no se consolidaban porque el control de Enron se hacía a través de un contrato secreto que se escondió a los auditores (ver figura 3.5).

Con estas prácticas, Enron hinchó, además de sus beneficios (en un 16% como se muestra en la figura 3.4), los activos y, simultáneamente, ocultó deudas. El tratamiento correcto de todas estas prácticas implica reducir los beneficios de Enron desde 1997 hasta el 2000 en 573 millones de dólares y reducir los fondos propios a finales del 2000 en 1.181 millones de dólares. La contrapartida de esta reducción de fondos propios es una elevación de las deudas y una reducción de los activos. Por tanto, este maquillaje consistió en ocultar operaciones efectuadas por las filiales de Enron.

Figura 3.4. Diferencias entre los datos declarados y los datos ajustados una vez se hicieron públicos los maquillajes de Enron (datos en millones de dólares).

Figura 3.5. Esquema para esconder las operaciones (ventas, préstamos...) con las filiales.

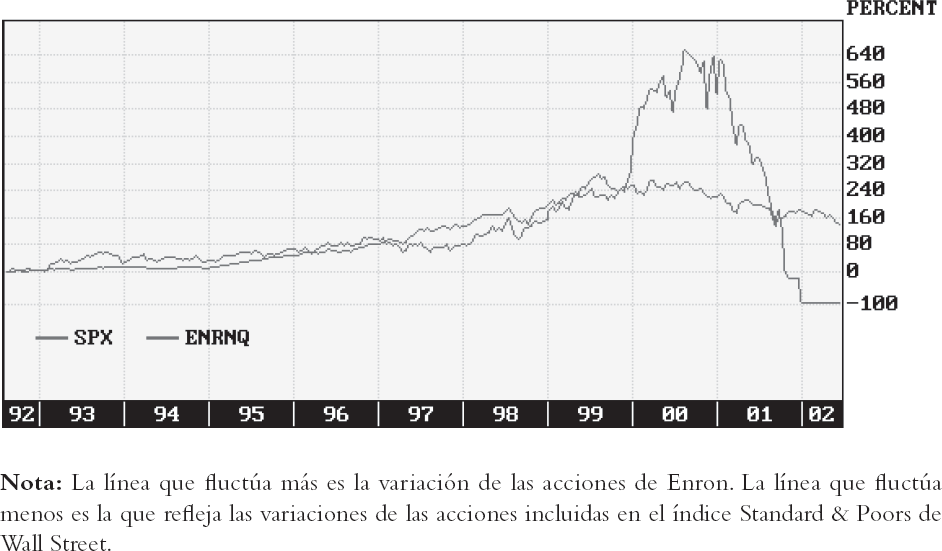

En el año 2000, las acciones de Enron cotizaban a 90 dólares, lo que suponía asignar a Enron un valor total de unos 70.000 millones de dólares. Teniendo en cuenta que los beneficios declarados de ese año fueron de 979 millones de dólares es un ejemplo típico de burbuja financiera, ya que el valor era totalmente desproporcionado en relación a los beneficios que generaba la empresa. Cuando la recesión hizo caer los márgenes, Enron entró en pérdidas y se conoció que la empresa había estado maquillando las cuentas de los años anteriores, los inversores vendieron sus acciones de forma súbita con lo que su precio se hundió (ver figura 3.6). Poco después la empresa suspendió pagos.

Figura 3.6. Evolución de la variación de la cotización de las acciones de Enron.

Cuando se produjo el caso Enron, en Europa las autoridades tranquilizaron a la población recordando que este tipo de situaciones no se podían producir en el continente.

Sin embargo, en el año 2003 se produjo en Italia un escándalo financiero y contable que acabó con Parmalat, una de las empresas más emblemáticas del país. Analizando lo ocurrido se aprecia un esquema que es común a la mayoría de escándalos financieros. Todo empieza con una empresa innovadora que a través del trabajo duro alcanza el éxito. Parmalat se convirtió en cuarenta años en un grupo con más de 36.000 empleados y filiales por todo el mundo. Al presidente Calisto Tanzi lo apodaban San Calisto, por sus milagros económicos. A la vista de ello, ¿qué es lo que pasó?:

• Las relaciones de Calisto Tanzi con Silvio Berlusconi, primer ministro italiano, eran tan estrechas como las de Enron con Bush. A continuación, el líder del proyecto se emborracha con su éxito y empieza a creer que todo lo que toque se convertirá en oro. Ahí está el primer error. No es lo mismo ser excelente con los lácteos que en la ruinosa división turística que gestionaba la hija de Tanzi, o el equipo de fútbol de Parma, en el que la empresa enterró muchos millones.

• El segundo error está en pensar que se puede robar dinero sin límites. Los millones que ha reconocido Tanzi que desaparecieron no lo soporta ninguna empresa. A él se le acusa de haber robado unos 500 millones de euros. Como en otros escándalos, muchas de las transacciones fraudulentas se hicieron con filiales en las Islas Caymán. Dicen que son unas islas paradisíacas pero parece que, para muchos, su encanto procede de su status de tapadera.

• El tercer error está en esconder que la empresa ya no iba bien. En Parmalat hacía años que los beneficios bajaban y las deudas crecían. Se usaron todo tipo de fraudes tales como maquillajes contables ilegales y falsificación de documentos para engañar a auditores y analistas. Los contables de Parmalat llevaban hasta cuatro contabilidades diferentes. Normalmente, cuando se llevan a cabo estos fraudes contables se suelen hacer pensando que en unos meses todo se va a arreglar y, claro, lo que ocurre es todo lo contrario.

• El cuarto error es usar información privilegiada y vender acciones de la empresa antes de que estalle el escándalo. Es un error porque se acaba sabiendo y el juez inculpó a un banco que se deshizo de la mayor parte de acciones que tenía en Parmalat unos días antes del crack. Los escándalos suelen estallar cuando la empresa no puede afrontar sus deudas.

Así ocurrió en Parmalat y a partir de ahí se hundió su cotización en bolsa. Lo que viene a continuación ya es lo de siempre, un rosario de detenciones, cárcel, ruina de los accionistas, pérdidas de empleo, cuestionamiento de la legislación, dudas sobre los auditores y analistas; y suicidio de algún directivo. De todo ello se desprenden varias lecciones. Lo que pasó en Enron puede repetirse en cualquier lugar donde haya falta de ética empresarial. Muchas crisis empresariales nacen de una diversificación alocada. Si la empresa va mal lo mejor es reconocerlo a tiempo. El objetivo de la auditoría es verificar que se han seguido los principios contables y no detectar fraudes tan sofisticados. Al evaluar empresas hay que usar el sentido común. Sorprende que nadie se preguntara qué hacía una empresa lechera con 7.000 millones de euros en las Islas Caimán. En los informes anuales se ha de incluir las filiales en paraísos fiscales, en lugar de desinformar con un exceso de información irrelevante. Como todo empieza con un pequeño fraude, lo más saludable es no hacer ni siquiera fraudes pequeños. Lo más rentable es ser ético.

Si el lector está interesado en conocer escándalos contables más recientes puede consultar: Amat, O. (2017) Cómo mienten las empresas, ACCID-Profit, Barcelona.

FTX fue fundada en 2019 por Sam Bankman-Fried y estaba especializada en el comercio de criptomonedas. Llegó a ser una de las mayores empresas de criptomonedas del mundo, y en 2021 fue valorada en más de 32.000 millones de euros. Sin embargo, quebró en 2022. Se trata de un fraude con más de un millón de personas afectadas y la cifra de las pérdidas se estima que puede llegar a los 50.000 millones de dólares. En 2023, el jurado que juzgó a Sam Bankman-Fried emitió la sentencia declarándolo culpable de siete fraudes (desvío de fondos de sus clientes de forma ilegal, engaño contable…).

En este caso, antes de estallar el escándalo (noviembre de 2022) ya existían indicios importantes que hacían pensar de que la probabilidad de fraude era elevada:

• La empresa del grupo Alameda Research se dedicaba a la compraventa de criptomonedas y también actuaba como banco, sin serlo oficialmente, ya que prometía rentabilidades del 15% a los clientes que invertían su dinero en depósitos. Se trataba de unos tipos de interés mucho más altos que el mercado. Tres meses antes de que estallase el escándalo, el FDIC (Fondo de Garantía de Depósitos de EEUU, Federal Deposit Insurance Corporation) abrió un expediente a FTX por informar en un tuit de que los depósitos de FTX estaban garantizados por el FDIC, lo cual era falso. Poco después FTX aclaró en otro tuit que, efectivamente, los depósitos de FTX no estaban garantizados por FDIC y, a continuación uno de los dos CEOs de Alameda Research, Sam Trabuco, dimitió, quedando Caroline Elison como CEO única. Pocos meses antes, Caroline Ellison fue incluida en el prestigioso ranking Forbes 30 under 30 que distingue a las personas jóvenes más destacadas en el mundo corporativo.

• Se trataba de un complejo entramado societario (más de 160 filiales repartidas por todo el mundo), incluyendo sociedades en paraísos fiscales como Bahamas, Islas Caimán o Gibraltar. Las sociedades cabeceras del grupo (estaban ubicadas en paraísos fiscales o países que permiten operar a las empresas con mucha opacidad: FTX (Bahamas), Alameda Research (Delaware), FTX US (Delaware) y FTX Global (Antigua). Para operar en Europa, lo hacía a través de una filial en Chipre.

• Un aspecto sorprendente de FTX es que, a pesar de que decía que tenía grandes beneficios, no pagaba ningún tipo de impuesto sobre beneficios, lo que puede ser consecuencia de su operativa a través de paraísos fiscales. Esto contrasta con la imagen que Sam Bankman-Fried quería dar de una persona altruista y que quería trabajar para el bien común.

• Había importantes problemas de transparencia y de gobierno corporativo. FTX tenía un consejo de administración sin consejeros independientes y no tenía ni comité de auditoría ni comité de riesgos. Tampoco tenía una persona que hiciera de CFO (Chief Financial Officer o director financiero) ni un jefe contabilidad. La empresa era muy poco transparente y no divulgaba sus cuentas. Al no cotizar en bolsa tenía menos obligaciones de transparencia que otras empresas de su dimensión. La compañía no disponía de código de ética, ni canal de denuncias anónimas ni una normativa para la prevención del fraude.

• Auditores inadecuados y con conflictos de interés: Desde 2019, FTX utilizó los servicios de asesoramiento contable de Prager Metis, una firma de auditoría y consultoría contable. Posteriormente, Prager Metis fue la encargada de auditar las cuentas de las actividades fuera de EEUU de FTX, mientras asesoraba en materia de contabilidad, lo cual implicaba un claro conflicto de interés, prohibido por la regulación. Otro tema cuestionable, es que FTX tenía, de hecho, dos firmas de auditoría diferentes: Armanino LLP, para la actividad de FTX en EEUU y Prager Metis para las operaciones offshore (fuera de EEUU). Un posible motivo para tener dos firmas de auditoría podría ser que no hubiese una única firma que controlase a todo el grupo y sus cuentas consolidadas. Por otro lado, se trataba de dos firmas de auditoría que habían tenido sanciones recientes por malas prácticas y con poca experiencia en empresas del tamaño de FTX. Por otro lado, FTX no contaba con un comité de auditoría. La SEC (Securities and Exchange Commission, regulador y supervisor de mercados de EEUU) inició dos meses antes de que estallase el escándalo una inspección a Prager Meti, auditor de FTX y FTX US por conflicto de interés y falta de independencia, ya que durante tres años prestó servicios de contabilidad a FTX al mismo tiempo que le hacía la auditoría de cuentas, lo cual es ilegal. Según la SEC, el auditor cometió durante varios años cientos de violaciones relacionadas con la independencia del auditor.

• Gastos de marketing desorbitados: Como muchas de las empresas que llevan a cabo estafas piramidales, FTX invirtió grandes cantidades en gastos de marketing y publicidad que no eran lógicos en una empresa de tan reciente creación. En septiembre de 2021, por ejemplo, hizo un acuerdo de esponsorización con el equipo Mercedes de Fórmula 1. Y en junio de 2022 firmó un acuerdo para 19 años pagando 135 millones de dólares para poner el nombre de FTX Arena al estadio del equipo de la NBA, Miami Heat. Además, FTX pagó importantes cantidades a influencers como Tom Brady, Stephen Curry, Shaquille O’Neal y Larry David para que fueran embajadores de la compañía. Kevin O’Leary, por ejemplo, admitió que recibió 15 millones de dólares para hacer difusión de FTX. La cantante Taylor Smith también explicó que, pocas semanas antes de la quiebra de FTX, le ofrecieron 100 millones de dólares para hacer publicidad de la compañía.

• Una personalidad excéntrica: Sam tenía un estilo de vida con muchas excentricidades, que desde su juventud fue considerada como un rasgo de su personalidad de genio. Por ejemplo, en las redes sociales publicó fotos mostrando que dormía al lado de su propia mesa de trabajo. También era conocido por su afición a los videojuegos. En una ocasión, su afición por el juego “League of Legends” le llevó a estar jugando mientras mantenía reuniones con Sequoia Capital. A pesar de que los directivos de Sequoia Capital se percataron de que Sam estuvo jugando a este juego durante toda la reunión, acabaron invirtiendo 400 millones de dólares en FTX en 2021. Otra de las peculiaridades del fundador del FTX era su estilo de vida completamente opuesto al que públicamente defendía, de altruismo y filantropía, que le ayudó a tener a la prensa y los políticos de su parte. La realidad es que vivía con grandes lujos. Esto se observa, por ejemplo, en su residencia en Bahamas, con piscina en la planta superior, con vistas al océano, dos spas y seis cuartos de baño y un valor 35 millones de dólares. Bankman-Fried vivía en esta residencia con otras nueve personas incluyendo a Caroline Ellison, su novia intermitente y CEO de Alameda Research; Gary Wang, cofundador de FTX; Nishad Singh, director de ingeniería de FTX; y su amigo de la universidad Adam Yedidia. No sólo Bankman- Fried disfrutaba de este estilo de vida, sino que sus padres también compraron viviendas, en concreto 19 inmuebles de lujo frente a la playa, en Bahamas por valor un valor de 121 millones de dólares a través de una filial de FTX y que estaba destinado a “residencias para personal clave”. Sam Bankman-Fried decía que era una persona desinteresada que quería contribuir al bien común, pero la realidad es que sólo en concepto de royalties por programas informáticos FTX le pagó 250,4 millones de dólares en 2020 y 22,7 millones de dólares en 2021.

• A finales de 2021, la burbuja de las criptomonedas pinchó y su cotización cayó con fuerza. El bitcoin, por ejemplo, que había llegado a cotizar a 64.400 dólares en noviembre de 2021 perdió en pocos meses más de un 60% (ver figura 3.7). Alameda Research, al igual que muchas compañías que crecieron al calor de la revalorización de las criptomonedas, experimentó importantes pérdidas. Poco después, FTX utilizó una parte importante de los depósitos de sus clientes para cubrir las pérdidas de Alameda, lo cual era una práctica ilegal.

Figura 3.7. Evolución de la cotización del bitcoin desde 2016 hasta 2023 (datos en dólares)

• El 2 de noviembre de 2022, la revista Coindesk especializada en criptomonedas publicó un informe manifestando serias dudas sobre el estado de las cuentas de FTX e informando que Alameda Research tenía una cantidad muy alta (más del 40% de sus activos totales) de la propia criptomoneda o token FTT de FTX y también se divulgó que Alameda Research llegó a presentar hasta 8 balances de situación diferentes a sus acreedores, ocultando su nivel de endeudamiento real. De esta forma, inflaba sus balances con unos activos y su cuenta de resultados con unos beneficios que, en realidad, podían tener un valor de cero. Además, estos activos se usaban como garantía de préstamos que pedía FTX.

• El 6 de noviembre de 2022, y a raíz de estas informaciones negativas, se produjo el pánico de muchos inversores que empezaron a retirar depósitos (6.000 millones de dólares en 72 horas) lo que provocó una crisis de liquidez en FTX. Inmediatamente, Bankman-Fried hizo una declaración diciendo que “FTX está bien. Los activos están bien” y que los rumores sobre FTX eran infundados.

• El 8 de noviembre diversos medios de comunicación como Bloomberg, Financial Times y The Wall Street Journal informaron, citando fuentes anónimas, que FTX necesitaba 8.000 millones de dólares para cubrir su desequilibrio financiero, por la diferencia entre activos y deudas. La cotización de FTT cayó en 24 horas de 25 dólares a 2 dólares. Se hundió un 90% el valor de las acciones de Alameda Research, como consecuencia de la crisis de liquidez de FTX, ya que Alameda Research tenía una gran cantidad de FTT, el token promovido por FTX.

• El 9 de noviembre, FTX suspendió los reintegros a clientes que reclamaban sus depósitos. Bankman-Fried anunció que estaba en contacto con varios inversores del mundo de las criptomonedas para inyectar capital en FTX.

• El 12 de noviembre, Reuters informó que habían desaparecido en operaciones ilegales 1.000 millones de dólares de depósitos de clientes de FTX.

• El 13 de noviembre, las autoridades de Bahamas anunciaron que iniciaban una inspección en FTX. Además, también se hizo público que se había puesto en marcha una inspección de la SEC norteamericana. La cotización del FTT (que había llegado a 77 dólares en 2021) cayó a 1 dólar.

Finalmente, el 14 de noviembre de 2022 FTX se declaró en quiebra y solicitó la protección judicial ante los acreedores. El 12 de diciembre las autoridades de Bahamas detuvieron a Bankman-Fried. En pocos días, Sam Bankman-Fried, principal accionista de FTX y Alameda Research vió esfumar todo su patrimonio que llegó a ser de 26.500 millones de dólares en 2021. La quiebra de FTX provocó una caída del 25% en el precio del bitcoin.

A modo de conclusión, se puede decir que sorprende el elevado número de inversores, incluyendo a importantes fondos de inversión, confiaran en una empresa en la que había tantas señales de alerta relacionadas con malas prácticas y engaños contables.

Las cuentas anuales no siempre son fiables ya que hay empresas que efectúan maquillajes contables. Algunas de estas prácticas son claramente ilegales.

Otras, aunque intentan engañar a los usuarios de las cuentas, se hacen al amparo de normas legales. Estas prácticas supuestamente legales se denominan contabilidad creativa y consisten en lo siguiente:

• Aprovechar los vacíos existentes en la normativa.

• Las alternativas permitidas para contabilizar de formas diferentes una misma operación.

• La posibilidad de aplicar estimaciones más o menos optimistas.

Dado que se puede producir la circunstancia de que las cuentas no sean fiables, es conveniente detectar posibles maquillajes. Para ello, deben revisarse los criterios contables de los últimos años y leer la memoria y el informe de auditoría para detectar cambios de criterios, errores y otros indicios de maquillajes. Otra forma de detectar posibles maquillajes es efectuando comparaciones de algunos datos (plazos de cobro, plazos de existencias...) con empresas competidoras para identificar posibles incoherencias.