Capítulo 1

La teoría contable

En el desarrollo habitual de sus actividades mercantiles y comerciales, las empresas siempre han tenido la necesidad de registrar sus operaciones de modo que pudieran tener un control sobre ellas a la vez que un resumen histórico de su evolución.

La creciente complejidad que desde siglos han ido experimentando los mercados y los entornos económicos propició la homogeneización en la forma de llevar a cabo estos registros, más aún cuando las empresas dejaron de ser familiares y pasaron a recibir capitales de inversores que colocaban su dinero en espera de futuras remuneraciones por la buena marcha de las empresas de las que eran accionistas.

Todo ello hacía necesario la existencia de sistemas de registros estandarizados y que pudieran ser conocidos por todos los agentes que participaban en la actividad empresarial.

La identificación de los elementos que intervienen en una transacción, el conocimiento de su comportamiento, los derechos y obligaciones que generan y el momento en que estos son efectivos, la clasificación de partidas homogéneas en unidades superiores, la presentación de los distintos registros que se llevan a cabo, etc., son puntos que la teoría contable ha estudiado, definido y desarrollado, permitiendo la comprensión de las cuentas de las empresas por cualquier agente interesado en el estudio contable.

La información contable estará compuesta por el conjunto de informes de carácter económico y financiero que pretende mostrar la situación de la empresa, de modo que sirva como base informativa para la toma de decisiones a los distintos agentes interesados.

Esta información se generará a través del sistema contable establecido en la empresa.

El objetivo fundamental de la contabilidad es proporcionar información financiera sobre una entidad económica.

Quienes toman decisiones en las empresas necesitan información financiera en la que basar la planificación y la actuación de sus actividades. Y a ellos se le suman una serie de agentes económicos que igualmente están interesados en conocer el estado económico y financiero de las empresas, como son los inversores, los accionistas, el gobierno, los acreedores, etc.

El sistema contable de una organización es el encargado de desarrollar y comunicar esta información.

Definición

Sistema de información contable

Es el conjunto de métodos, procedimientos y recursos que las entidades emplean para llevar a cabo el control y el registro de sus actividades comerciales y empresariales y resumirlas a través de informes útiles para el uso por los distintos agentes económicos interesados.

La información contable obtenida de estos sistemas puede clasificarse en dos grandes categorías:

Ejemplo

La contabilidad de costes supone dividir la empresa en centros de coste para permitir determinar las áreas más o menos rentables y, de ese modo, poder tomar las oportunas decisiones.

Una empresa con varios centros de trabajo es un claro ejemplo de la necesidad de llevar una contabilidad analítica. Supóngase una empresa X con tres centros de trabajo, A, B y C. La empresa X tiene unos beneficios a final de año de 500 €.

La composición de este resultado por centros de trabajo es la siguiente:

En este caso, si no se llevase contabilidad analítica, no se podría focalizar el problema o el centro de trabajo donde la empresa no es rentable y, por lo general, si la situación no cambiara, en periodos siguientes la empresa seguiría disminuyendo sus beneficios por este motivo.

La información de la contabilidad de costes permite determinar qué áreas deben ser analizadas en mayor detalle a fin de poner medidas correctoras para conseguir la máxima productividad global.

No únicamente se consideran centros de coste los distintos centros de trabajo que pueda tener una empresa, sino que también se consideran como tales los distintos departamentos, delegaciones o cualquier otra segmentación que la empresa crea oportuno establecer.

Debido a la diversidad de usuarios que tiene la contabilidad, la información que esta suministra debe ser de calidad, pudiéndose entender que esto se consigue cuando presenta una serie de características como:

Nota

El sistema contable de cualquier empresa se ejecuta en tres pasos básicos que se aplican a la información relacionada con su actividad financiera: registro, clasificación y archivo.

Con objeto de sentar las bases desde un primer momento, conviene definir el término de empresa.

Una empresa es una entidad autónoma de producción en la que se coordinan diversos medios productivos (trabajo humano y elementos materiales e inmateriales) bajo la dirección de un empresario con el fin de elaborar productos o prestar servicios que permitan la satisfacción directa o indirecta de alguna necesidad humana.

En cualquier caso, no es esta una definición estándar ni universal. Los distintos autores y organizaciones atienden a los aspectos más relevantes para ellos, enfatizándolos en sus definiciones. Así, por ejemplo, la Comisión de la Unión Europea considera empresa a “toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica”. O, según el derecho internacional, “la empresa es el conjunto de capital, administración y trabajo dedicados a satisfacer una necesidad en el mercado”.

Ante la amplitud de definiciones existentes, sí que se puede afirmar que existen ciertas pautas comunes en todas ellas, como es la existencia de unos medios productivos organizados para la producción de bienes y servicios encaminados a satisfacer una demanda.

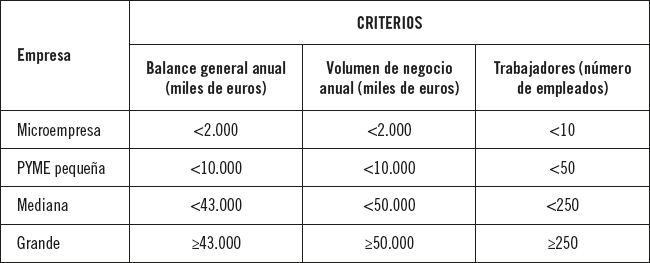

Igualmente, a la hora de clasificar las empresas existe una amplia diversidad de criterios, si bien algunos de ellos tienen un mayor interés desde un punto de vista contable, como pueden ser aquellos que tienen en consideración el tamaño, el sector productivo y la forma jurídica y titularidad.

Algunas de las clasificaciones que se podrían realizar son:

La determinación de si una empresa se encuadra en una u otra categoría dentro de esta clasificación no siempre resulta fácil de delimitar. Generalmente, los parámetros usados para considerar el tamaño de la empresa son la cifra anual de negocios y el número medio de empleados.

Nota

El PGC permite presentar cuentas anuales abreviadas a las empresas en función de su tamaño.

La Recomendación de la Comisión Europea 2003/361/CE realiza la siguiente clasificación en función de este criterio:

Tamaño de empresas según la Recomendación de la Comisión Europea 2003/361/CE

En relación al sector productivo, las empresas pueden clasificarse en:

Es importante mencionar que, debido a las especiales características de determinados sectores productivos, el PGC adapta las normas generales que en él se incluyen a través de adaptaciones sectoriales, como pueden ser la del sector inmobiliario, de entidades aseguradoras, de empresas concesionarias de infraestructuras públicas, empresas vitivinícolas, entre otras.

En función de si el capital está en manos públicas o privadas:

Según el ámbito geográfico donde realizan su actividad serán:

Según la cuota de mercado que posean:

Fijándose en la forma jurídica y titularidad, se podría hacer la siguiente distinción:

Actividades

1. Pensar en empresas que conozca y encuadrarlas en función de las clasificaciones anteriormente expuestas. Encontrar al menos una empresa para cada categoría de cada clasificación.

2. ¿En qué tipo de empresa, atendiendo a las clasificaciones propuestas, le gustaría trabajar? ¿Por qué motivos?

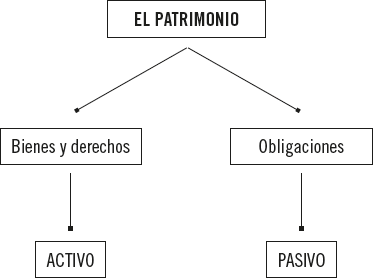

El origen de la palabra patrimonio se remonta al derecho romano, entendiéndose por él la propiedad familiar que se heredaba del padre. Distintos pensadores y escuelas fueron matizando este término y fue a partir del Código Napoleónico cuando se introdujo en su definición una característica que tiene especial relevancia a la hora de estudiar la vertiente económica de la palabra, estableciendo que el patrimonio solo abarcaba aquellos elementos capaces de ser evaluados monetariamente.

Nota

Desde un punto de vista contable, se considera patrimonio al conjunto de bienes, derechos y obligaciones que, bajo la titularidad de la empresa, están afectos a su actividad económica en busca de un fin concreto y que son susceptibles de valoración económica.

En esta definición existen tres aspectos fundamentales a los que debe prestarse una especial atención:

La contabilidad se encarga del estudio y el análisis del patrimonio empresarial y es por ello que del concepto general deban realizarse divisiones o clasificaciones en las que se encuadren partidas o elementos que por sus características comunes puedan ser sometidas a un mismo tratamiento y análisis. Una primera división que debe realizarse de forma necesaria es en función de su valoración o contribución al patrimonio global, de forma que se tendría:

La diferencia entre la suma de la parte positiva (bienes y derechos) y la suma de la parte negativa (obligaciones) dará el valor del patrimonio neto de la empresa, que es lo se podría considerar como el valor objetivo de la empresa en un momento dado, es decir, lo que realmente queda o lo que realmente se llevarían los empresarios si en ese preciso momento decidieran cerrar el negocio. Así, se tendría que:

PATRIMONIO NETO = BIENES + DERECHOS − OBLIGACIONES

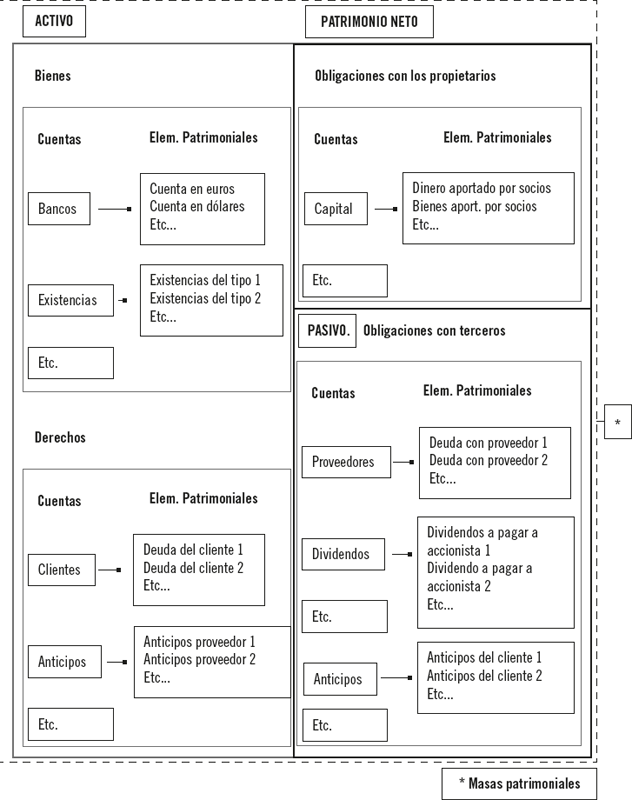

A la hora de estudiar las masas patrimoniales, puede comenzarse por definir los elementos fundamentales que las componen.

Se entiende como elemento patrimonial cada una de las partes, autónoma e indivisible, en las que se divide el patrimonio de una empresa.

En función de la homogeneidad de sus características, estos elementos patrimoniales se encuadran dentro de una de las tres masas patrimoniales que componen las empresas:

El activo

El Plan General de Contabilidad define el activo como los “bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro”.

El activo recogerá todo aquello cuanto la empresa posee, ya sean bienes tangibles (dinero, edificios) o intangibles (derechos de cobro o de cualquier otro tipo), y que serán empleados en la actividad económica en busca de la obtención de beneficios futuros.

Atendiendo a lo expuesto puede entenderse que el activo está integrado por los elementos que constituyen los medios económicos de producción de la empresa y sus inversiones.

Recuerde

El activo está compuesto por los bienes, los derechos y otros recursos controlados económicamente por la empresa.

El activo se clasificará en dos grupos: corriente o circulante y no corriente o fijo.

Corriente o circulante

Se considerarán activos corrientes aquellos que:

No corriente o fijo

Son todos aquellos activos que no son corrientes.

Se puede profundizar aún más y ver algunos de los conceptos que se incluyen en cada una de esas subdivisiones del activo:

| ACTIVO (Medios económicos o Inversión / Empleos en bienes y derechos) |

| ACTIVO NO CORRIENTE

- Inmovilizado intangible - Inmovilizado material - Inversiones inmobiliarias - Inversiones financieras ACTIVO CORRIENTE - Activo no corriente mantenido para la venta - Existencias - Deudores - Inversiones financieras temporales - Tesorería |

Actividades

3. Piense en al menos tres elementos patrimoniales que pudieran encuadrarse dentro de cada una de las divisiones consideradas anteriormente para el activo corriente y el no corriente.

4. ¿Considera correcto que por norma general los elementos patrimoniales se clasifiquen en corrientes o no corrientes atendiendo a si estos son disponibles o realizables en un periodo inferior o superior al año? ¿Cree que debería considerarse otro método de clasificación?

El pasivo

El Plan General de Contabilidad define el pasivo como las “obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones”. En definitiva, el pasivo recogerá las deudas que tiene la empresa con terceros (acreedores, proveedores, bancos, administraciones públicas, etc.).

En resumen, el pasivo se integra por los elementos que constituyen los medios de financiación de la empresa.

Atendiendo al horizonte temporal en que las obligaciones deben ser atendidas, y siguiendo el criterio anteriormente expuesto del corto y el largo plazo, el pasivo se clasifica en las siguientes categorías:

A continuación se verán algunos de los elementos que se incluyen en cada uno de estos grupos:

| PASIVO (Medios financieros financiación ajena / fuentes obligaciones con ajenos) |

| PASIVO NO CORRIENTE

- Provisiones a largo plazo - Deudas a largo plazo PASIVO CORRIENTE - Provisiones a corto plazo - Deudas a corto plazo |

Aplicación práctica

Una empresa solicita un préstamo a una entidad bancaria, a devolver en 5 años, pagadero mediante cuotas mensuales. Evidentemente se estaría tratando como un pasivo, al ser una deuda que la empresa tendría la obligación de devolver. Sin embargo, ¿cómo se clasificaría dicha deuda? ¿Se estaría hablando de un pasivo corriente o de uno no corriente?

SOLUCIÓN

A pesar de que el préstamo se devolverá en 5 años, considerando la clasificación de pasivo corriente o no corriente en función de que las deudas sean exigibles en un periodo inferior o superior al año, al ser pagadero mensualmente, habría parte del préstamo que debería ser considerado como corriente (los pagos de los 12 primeros meses, pues su pago sería exigible en un periodo inferior al año), y el resto sería considerado como no corriente, ya que su exigibilidad excedería el año marcado como fecha de corte para la clasificación expuesta.

Anualmente, al cierre del ejercicio contable, habría que realizar una reclasificación de la deuda, traspasando los pagos que deberán satisfacerse en los siguientes 12 meses como pasivo corriente, y dejando el resto como no corriente. Así se haría sucesivamente hasta la amortización total del préstamo.

El patrimonio neto

El Plan General de Contabilidad define el patrimonio neto como “la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos e incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten”.

El patrimonio en esencia recoge las deudas que la empresa tiene con sus propietarios.

Nota

El pasivo es la fuente de financiación ajena, las deudas y las obligaciones pendientes. El patrimonio neto es la fuente de financiación propia.

Los principales elementos que componen el patrimonio neto de una empresa son los siguientes:

| PATRIMONIO NETO (Diferencia entre los activos y pasivos) |

|

a. Fondos propios b. Ajustes por cambios de valor c. Subvenciones, donaciones y legados |

En el siguiente esquema puede verse la composición y las subdivisiones del patrimonio de una empresa:

Composición y detalle de las distintas masas patrimoniales

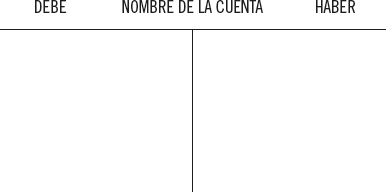

Las cuentas contables son el instrumento con el cual la contabilidad realiza el seguimiento de los movimientos y las alteraciones de los elementos que integran el patrimonio de una empresa.

Definición

Cuenta

Es un elemento conceptual que sirve como representación y medida, a lo largo del tiempo, de un elemento patrimonial o un grupo de ellos con características homogéneas.

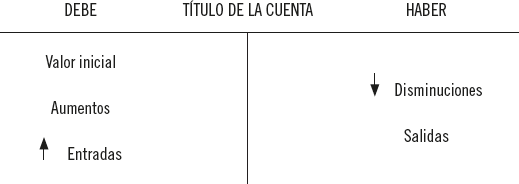

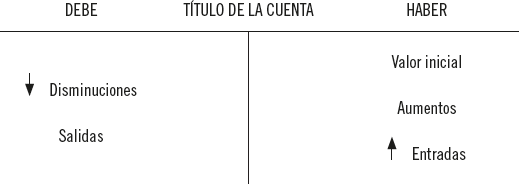

Basándose en su definición, puede observarse que la contabilidad se sirve de las cuentas para representar los valores y las alteraciones que experimentan los elementos patrimoniales a lo largo del tiempo. De este modo, pueden establecerse dos funciones principales que desarrollan:

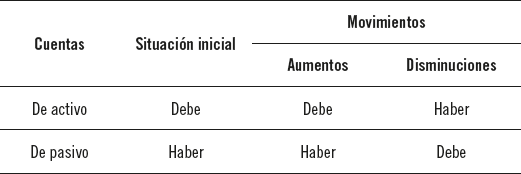

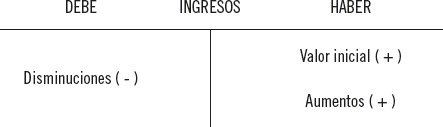

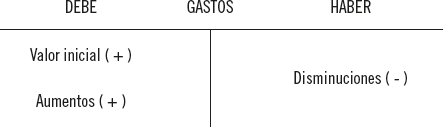

Las cuentas se representan de forma esquemática en forma de T, dividiendo de esta manera las operaciones que irán al DEBE (y que se anotarán en la parte izquierda de la T) y las que irán al HABER (que se anotarán en la parte derecha).

Esta representación se muestra de la siguiente manera:

En el debe se anotarán esencialmente las siguientes operaciones:

En su contra, en el haber se registrarán:

Se podría sintetizar esta operativa en el siguiente cuadro:

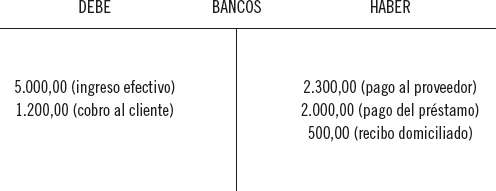

Aplicación práctica

Represente a través de la cuenta contable de bancos las transacciones descritas y determine e interprete el saldo resultante.

SOLUCIÓN

La cuenta de bancos es una cuenta de activo, por lo que sus incrementos se anotarán en el debe y sus disminuciones en el haber.

De las transacciones descritas suponen incrementos en su saldo las siguientes transacciones: el ingreso y el cobro del cliente.

En cambio, las operaciones que suponen disminuciones son: el pago al proveedor, el pago del préstamo y el recibo domiciliado.

Transcribiendo estas operaciones a la cuenta contable se obtendría:

De las operaciones descritas puede obtenerse el saldo resultante:

La cuenta presenta un saldo deudor de 1.400,00 €, que indica que la cuenta bancaria dispone de esos fondos, ya que el saldo deudor indica que su debe es mayor que su haber y, al ser una cuenta de activo, en el debe se registran los incrementos de bienes o derechos en cuestión.

Existe una terminología usada de forma general en el ámbito contable para describir las distintas operaciones que pueden realizarse con las cuentas:

En el caso que se está tratando, la cuenta de bancos presentaría un saldo acreedor de 500 €, ya que:

Siguiendo con el mismo ejemplo, la cuenta se saldaría de la siguiente manera:

| DEBE | BANCOS | HABER | |

| 100 | 600 | ||

| Saldo acreedor 500 | |||

| * 500 | |||

| Total apuntes debe 600 | Total apuntes haber 600 | ||

* Apunte para saldar la cuenta

Saldo = Debe − Haber = (100 + 500) − 600 = 0

Recuerde

Cargar es hacer anotaciones en el debe de una cuenta y abonar es hacer anotaciones en el haber.

Como se ha estudiado, las cuentas contables reflejan la valoración y los movimientos de los distintos elementos contables que componen el patrimonio de la empresa.

Por una parte, deben contemplarse las cuentas representativas de los bienes, los derechos y las obligaciones de la empresa, es decir, aquellas que constituyen el balance de situación. Son las cuentas de activo y pasivo.

Por otra parte, se tendrá el conjunto de cuentas que refleja la marcha de la actividad empresarial, es decir, la marcha de su gestión y el resultado obtenido en un periodo determinado y delimitado de tiempo. Estas cuentas son usadas para el cálculo del resultado contable y se enmarcan dentro del estado contable de la cuenta de pérdidas y ganancias. Son las cuentas de ingresos y gastos.

Nota

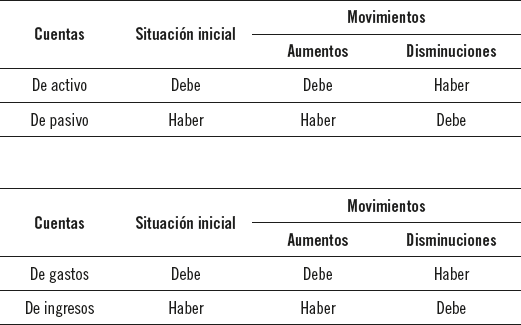

Existen cuatro grupos principales de cuentas:

El comportamiento de cada uno de estos grupos de cuentas a la hora de registrar los distintos hechos contables que generan las operaciones empresariales se rige a través del convenio de cargo y abono, que especifica en qué parte de la cuenta (debe o haber) han de registrarse las alteraciones producidas en cada elemento patrimonial (aumentos o disminuciones), según sea su naturaleza.

De este modo, los distintos tipos de cuentas contables se comportan de la siguiente manera:

Lo expuesto puede resumirse en los siguientes cuadros:

Actividades

5. Si se le presenta una situación con una cuenta que a primera instancia no sabría reconocer si es de activo, pasivo, gasto o ingreso, ¿cómo conseguiría saberlo para así poder registrar sus operaciones correctamente?

6. Piense en los efectos contables y en la información financiera que supondría confundir una cuenta si no se aplicara el convenio de cargo y abono correctamente.

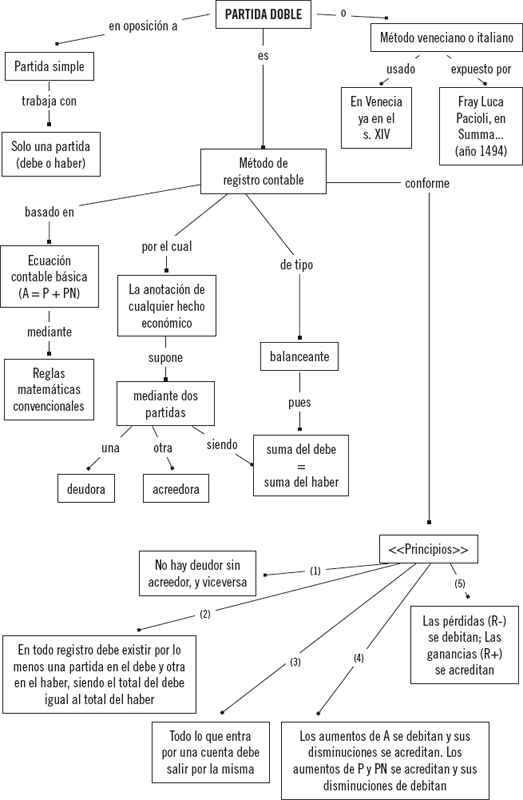

Actualmente, el método de registro contable es el de la partida doble, que parte de la idea de dividir el patrimonio de la empresa en grupos de elementos patrimoniales homogéneos (bienes, derechos y obligaciones, debidamente adscritos a las masas patrimoniales de activo, pasivo y patrimonio neto) y que están representados a través de cuentas, permitiéndose la representación de las alteraciones patrimoniales derivadas de las actividades comerciales a través de la coordinación de dichas cuentas en un registro informativo unitario denominado asiento contable.

El principio fundamental del método de contabilización por partida doble se basa en que toda anotación o registro contable debe realizarse de forma que se mantenga el equilibrio establecido en la ecuación fundamental de la contabilidad:

Activo (A) = Pasivo (P) + Patrimonio Neto (PN)

De esta manera, por ejemplo, un incremento de un elemento de activo supondrá un decremento de otro elemento de activo (por importes equivalentes, de modo que se mantenga la igualdad), o bien un incremento de algún elemento del pasivo o del patrimonio neto. De ese mismo modo, incrementos de elementos de pasivo o patrimonio neto supondrán decrementos de otros elementos de estas mismas masas patrimoniales o bien incrementos de algún elemento de activo.

En cualquier caso, deberá respetarse que la ecuación fundamental de la contabilidad mantenga su equivalencia.

Ejemplo

Imagínese una operación por la cual una empresa recibe un préstamo de una entidad bancaria. El dinero recibido por la empresa es un activo (supone un bien para la empresa), por lo cual habrá que registrar un incremento de activo por el importe que recibe. Por su parte, este préstamo supone igualmente una obligación por parte de la empresa de devolver los fondos que recibe, es decir, un pasivo que se incrementa. Puede observarse que se produce un incremento del activo y del pasivo por el mismo importe, manteniéndose la equivalencia de la ecuación fundamental de la contabilidad.

A nivel práctico, la partida doble significa que, al contabilizar una operación, todo cargo en una cuenta tiene como contrapartida un abono en otra u otras cuentas por el mismo importe. Asimismo, todo abono en una cuenta tendrá como contrapartida un cargo en una o varias cuentas por el mismo valor.

De este modo, en toda operación habrá movimiento de al menos dos cuentas que sufren alteraciones, respetándose en todo caso que la suma de las anotaciones realizadas en el debe será igual a la de las anotaciones realizadas en el haber.

Recuerde

La partida doble respeta siempre el equilibrio establecido en la ecuación fundamental de la contabilidad.

Cada hecho contable genera alteraciones en al menos dos cuentas.

Todo cargo tiene como contrapartida un abono, y viceversa.

La suma de las anotaciones realizadas en el debe será igual a la de las anotaciones registradas en el haber.

La partida doble, como técnica de registro contable, se fundamenta en los siguientes aspectos:

En el siguiente esquema se puede apreciar una representación grafica del método de registro por partida doble, indicando tanto su procedimiento como sus fundamentos:

Resumen del método por partida doble

Aplicación práctica

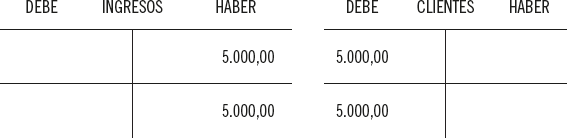

Aplicando el método de la partida doble y el convenio de cargo y abono, registre en las cuentas oportunas las siguientes operaciones contables:

SOLUCIÓN

En primer lugar, la venta supone el uso de una cuenta de ingresos, concretamente un aumento, por lo que deberá realizarse una anotación en el haber.

Como contrapartida, al realizarse a crédito, deberá usarse una cuenta de clientes (cuenta de activo, incrementado su valor) por el mismo valor de la venta.

Se tendría entonces:

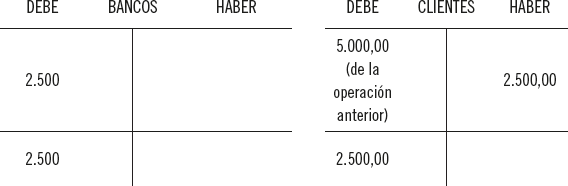

A la hora del cobro parcial, el derecho de cobro (activo) se reduce, por lo que debe hacerse una anotación en el haber de la cuenta de clientes.

Como contrapartida, se recibe el dinero, que es un activo que se incrementa, por lo que deberá reflejarse en el debe de su cuenta correspondiente.

Quedaría:

A la hora de determinar las regulaciones que deben aplicarse a los procedimientos contables, debe entenderse que existe una amplia variedad de normas que sin ser directamente contables sí que tienen incidencia en la contabilidad de las empresas.

A nivel básico, y como normativa esencial de referencia, debe tenerse en consideración el Plan General de Contabilidad a través de sus dos regulaciones existentes:

A esta normativa esencial deberá unirse toda una serie de regulaciones nacionales e internacionales que enmarcará la realización de la contabilidad y será referencia necesaria en la profesión contable. Entre ellas pueden considerarse:

A través de los procedimientos contables, las empresas conseguirán obtener una serie de informes que resumen la situación económica y financiera de la empresa. Se estará de ese modo ante los libros contables, existiendo algunos que tienen carácter obligatorio y otros, en su contra, opcionales. Estos últimos se conocen como auxiliares.

Con respecto a esto, el Código de Comercio, en sus artículos 25.1 y 26.1, dice:

En estas definiciones se ve explícitamente la obligatoriedad de llevar un libro de inventarios y cuentas anuales, un libro diario y un libro de actas. Sin embargo, no se puede pasar por alto la mención “llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, etc.”, por lo que en cada caso particular se deben examinar las regulaciones mercantiles, contables y fiscales aplicables a cada empresa.

De lo anterior también se puede deducir que todo aquel libro no considerado obligatorio por las disposiciones legales aplicables y que sirva para aclarar, detallar o complementar aquellos será auxiliar.

No existe una lista de libros auxiliares, no obstante, algunos de los más usados en el mundo empresarial son:

Recuerde

Los libros contables pueden ser obligatorios o auxiliares, según sean o no exigidos por la legislación vigente.

El libro de inventario y cuentas anuales es un grupo de informes contables que en conjunto forman una unidad considerada un mismo libro.

El libro de inventario se abre con el balance inicial detallado de la empresa y en él se deben transcribir, con una periodicidad cuando menos trimestral, los balances de comprobación o de sumas y saldos. Finalmente, se transcribirá el inventario de cierre del ejercicio, reflejando los saldos de cada una de las cuentas de la empresa.

El inventario, tal y como su nombre indica, supone un proceso de inventariado de los elementos patrimoniales de la empresa, clasificados en cuentas contables, y sirve, entre otras cosas, como método de comprobación de los valores mostrados en el balance de situación, obtenidos a través del método de registro contable.

Nota

El proceso de inventariado comprende una serie de fases que se aplican para conocer los elementos patrimoniales de la empresa. Estas fases son: identificación, recuento, medición y valoración.

Las cuentas anuales están formadas por el balance de situación, la cuenta de pérdidas y ganancias (PyG), el estado de cambios en el patrimonio neto (ECPN), el estado de flujos de efectivo (EFE) y la memoria, y tienen la finalidad de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

Más adelante se estudiarán las cuentas anuales en mayor profundidad.

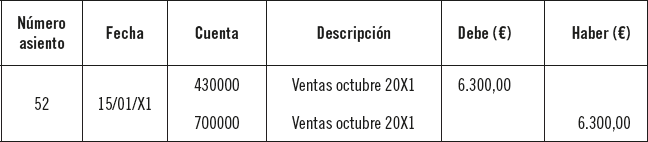

El libro diario es uno de los libros obligatorios que deben llevar las empresas y es aquel en el que se registran día a día, en orden cronológico, las transacciones llevadas a cabo por la empresa. La legislación vigente permite la anotación conjunta de los totales de las operaciones por periodos no superiores al mes.

Las anotaciones realizadas en el libro diario para mostrar las transacciones llevadas a cabo se denominan asientos contables.

En el ejemplo anterior puede observarse la información mínima que debe contener un libro diario:

Actividades

7. ¿Cree que la información que suele mostrarse en los libros diarios es suficiente o considera que podría ampliarse para que estuviesen más completos?

8. Reflexione sobre la importancia de la descripción que se incluye en los asientos contables como medio de posterior búsqueda y análisis de las operaciones llevadas a cabo.

A diferencia del libro diario, el libro mayor no es obligatorio para las empresas, pero sí de uso generalizado. De hecho, es casi imposible encontrar alguna compañía que no lo introduzca dentro de su sistema de información contable.

En el libro mayor se recogen, para cada cuenta, los registros de valores que se han introducido en la contabilidad a través de los asientos en el libro diario.

La utilidad del libro mayor es poder conocer el comportamiento y los movimientos que ha tenido una cuenta determinada durante un periodo de tiempo sin necesidad de ir viendo en el libro diario operación por operación y seleccionando aquellas en la que la cuenta que se quiere analizar ha intervenido.

Recuerde

Sin ser un libro obligatorio, es práctica habitual que el libro mayor forme parte de los informes contables de las empresas.

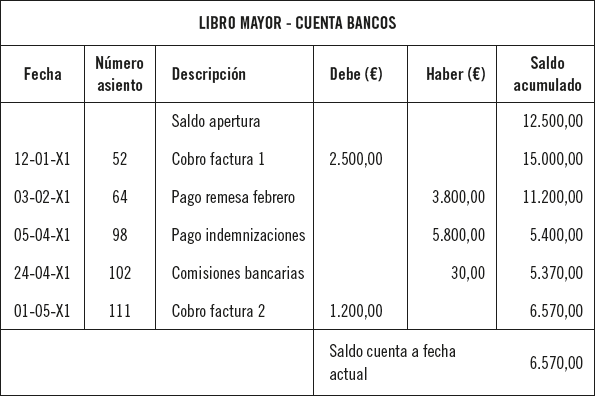

Por ello, cada página de un libro mayor irá destinada a registrar los movimientos de una cuenta concreta, recogiéndose básicamente la misma información que se registra en los asientos contables (número de asiento, fecha, concepto, importes cargados e importes abonados) y añadiéndose el saldo acumulado hasta la fecha.

Ejemplo

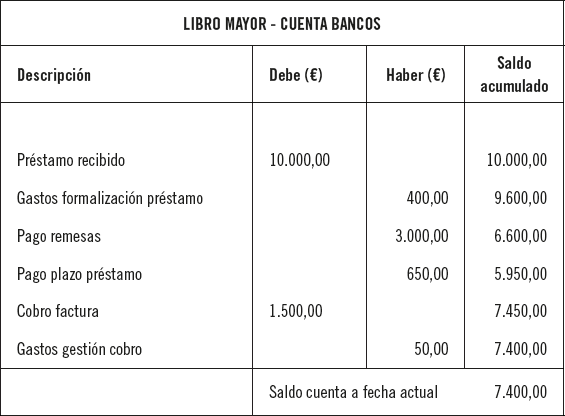

Véase el aspecto que podría presentar un libro mayor en relación a la página que recoge los movimientos de la cuenta de bancos:

Aplicación práctica

Represente la hoja del libro mayor correspondiente a la cuenta de bancos, sabiendo la siguiente información:

¿Cuál sería finalmente el saldo?

SOLUCIÓN

La cuenta bancos recoge los movimientos de fondos que se producen en ella. Se trata de una cuenta de activo, pues representa un bien, por lo que sus incrementos se cargarán (al debe) y sus disminuciones se abonarán (al haber).

Aplicando esta lógica, la hoja del libro mayor que recogería esta cuenta presentaría el siguiente aspecto:

El saldo final sería de 7.400 €.

La regulación vigente establece que los libros empresariales deben ser legalizados. Pero, ¿qué significa exactamente estar legalizados?

Estar legalizado significa que los libros contables han de presentarse a un organismo, el Registro Mercantil, el cual, mediante el sellado y la mención expresa a través de una diligencia en la primera hoja de los libros, y guardando una copia en sus archivos, certifica que las cuentas presentadas son las definitivas de la empresa para el ejercicio que se presente (mediante su sellado evita una manipulación posterior de la información contenida en ellos).

La legalización de los libros viene regulada en el Código de Comercio y el Reglamento del Registro Mercantil (capítulo 1, artículos 329 a 337).

De esta manera, el artículo 27 del Código de Comercio establece:

El Real Decreto 1784/1996, de 18 de julio, por el que se aprueba el Reglamento del Registro Mercantil, en su artículo 329 expresa:

Los artículos 330 a 337 del Reglamento del Registro Mercantil comentan la forma, los plazos, los lugares, etc. en relación a la legalización de libros.

Actividades

9. Lea los artículos mencionados del Reglamento del Registro Mercantil para una comprensión más amplia de la legalización de libros.

10. Busque en internet ejemplos de libros legalizados, observando los sellos y las diligencias que estampa el Registro Mercantil.

En relación a la necesidad de conservación de los libros contables y el plazo durante el cual estos deben guardarse, debe consultarse la Ley General Tributaria y el Código de Comercio.

El artículo 29 de la LGT (Ley 58/2003, de 17 de diciembre, General Tributaria), con referencia a las obligaciones tributarias formales, señala que:

Son obligaciones tributarias formales las que, sin tener carácter pecuniario, son impuestas por la normativa tributaria o aduanera a los obligados tributarios, deudores o no del tributo, y cuyo cumplimiento está relacionado con el desarrollo de actuaciones o procedimientos tributarios o aduaneros. Además de las restantes que puedan legalmente establecerse, los obligados tributarios deberán cumplir las siguientes obligaciones:

[…]

d. La obligación de llevar y conservar libros de contabilidad y registros, así como los programas, ficheros y archivos informáticos que les sirvan de soporte y los sistemas de codificación utilizados que permitan la interpretación de los datos cuando la obligación se cumpla con utilización de sistemas informáticos. Se deberá facilitar la conversión de dichos datos a formato legible cuando la lectura o interpretación de los mismos no fuera posible por estar encriptados o codificados. En todo caso, los obligados tributarios que deban presentar autoliquidaciones o declaraciones por medios telemáticos deberán conservar copia de los programas, ficheros y archivos generados que contengan los datos originarios de los que deriven los estados contables y las autoliquidaciones o declaraciones presentadas.

Por otro lado, en relación al período de tiempo que han de mantenerse, el artículo 30 del Código de Comercio establece que:

Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales.

Recuerde

Los libros contables deben conservarse por un periodo de 6 años.

Como punto de partida necesario para el correcto uso y entendimiento de la contabilidad se ha realizado una presentación, una clasificación y un análisis del patrimonio de la empresa, compuesto por su activo y pasivo y, por diferencia de ambos, el patrimonio neto.

En un mayor detalle y desglose de las principales masas patrimoniales, se ha llegado a la unidad de representación de los elementos patrimoniales, las cuentas contables, estudiando su comportamiento en relación a la normativa aplicable y la práctica del método contable a través de la partida doble y el convenio de cargo y abono.

En condiciones de poder desarrollar la contabilidad, se ha realizado el estudio de los distintos estados contables, a través de los distintos libros como son el diario, el mayor o el de inventario y cuentas anuales. Estos libros deben ser legalizados por el Registro Mercantil, evitando modificaciones una vez se acaba el periodo para el que han sido usados; y, tras ello, la ley establece la obligación de su conservación por un periodo de 6 años.

Ejercicios de repaso y autoevaluación

1. El encargado de desarrollar y comunicar la información económica y financiera de la empresas es:

2. Complete el siguiente texto.

El sistema de información contable es el conjunto de __________, procedimientos y recursos que las entidades emplean para llevar a cabo el __________ y el __________ de sus actividades comerciales y empresariales y resumirlas a través de __________ útiles para el uso por los distintos agentes económicos interesados.

3. Una empresa tiene unos inmovilizados por importe de 9.000 €, cuya amortización acumulada es 1.000 €. Además, tiene una cuenta bancaria con un importe de 1.500 € y deudas con proveedores por valor de 2.500 €. Su patrimonio neto es:

4. Una empresa con un volumen de negocios de 48 millones de euros y 67 empleados se considera…

5. Concertado un préstamo con una entidad bancaria por importe de 20.000 € a devolver en 5 años, ¿qué importe aparecería en el pasivo corriente de la empresa?

6. De las siguientes afirmaciones, indique cuál es verdadera o falsa.

7. Defina el concepto de cuenta contable.

8. Para una cuenta de clientes con saldo inicial de 6.000 € y en la cual se cargan operaciones por valor de 1.500 € y abonan transacciones por importe de 4.000 €, el saldo resultante sería:

9. La cuenta contable que recoge la parte de los activos que se imputa a la cuenta de pérdidas y ganancias por su depreciación es una cuenta de…

10. Indique el comportamiento de los distintos tipos de cuenta según el convenio de cargo y abono.

11. Un pago de una factura de 1.000 € a un proveedor supone…

12. Indique cuál de los siguientes libros contables no es obligatorio.

13. Defina qué es y para qué sirve el libro diario en las empresas.

14. La hoja del libro mayor de la cuenta de proveedores para los que se han recibido facturas por valor de 9.000 € y se han pagado 2.500 € mostrará un saldo…

15. Los libros contables deben conservarse por un periodo de…