Capítulo 1

Presupuestos rígidos y presupuestos flexibles

3. Presupuesto proporcional a niveles de actividad

4. Ventajas e inconvenientes de los presupuestos

Un presupuesto se define como un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas; este concepto se aplica a cada centro de responsabilidad de la organización.

Los presupuestos se pueden clasificar según los criterios de flexibilidad, donde se encuentran los presupuestos rígidos y los presupuestos flexibles, período de tiempo que cubren, en el que se encuentran los presupuestos a corto plazo y los presupuestos a largo plazo, campo de aplicación en la empresa, donde están los presupuestos económicos y los presupuestos financieros, y el sector en el que se utilizan, en el que aparecen los presupuestos del sector privado y los del sector público.

En este capítulo se van a analizar los presupuestos según su flexibilidad, por lo que se estudiarán los presupuestos rígidos y flexibles.

Los presupuestos rígidos o fijos son aquellos que se elaboran para un único nivel de actividad, y no permiten realizar los ajustes necesarios por las variaciones que se producen en la realidad. En este tipo de presupuestos no se tiene en cuenta el entorno de la empresa, por lo que solo es conveniente si se puede estimar con un estrecho margen de oscilación, el volumen de actividad de la empresa, y cuando los costes y gastos muestran un comportamiento fácilmente previsible.

Nota

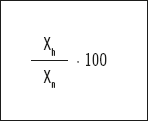

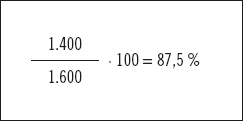

El término nivel de actividad define el volumen de producción generado durante el ejercicio en el que se realiza el presupuesto, tomando como referencia determinado volumen de producción que se considera como el volumen de producción normal.

La fórmula a aplicar será la siguiente:

En este caso, para definir el nivel de producción “h”, se ha tomado como referencia el volumen de producción “n”, es decir, si se considera que el nivel normal de producción es 1.600 unidades, y en el próximo ejercicio se tiene previsto fabricar 1.400 unidades, el nivel de actividad será:

Los presupuestos fijos resultan especialmente adecuados en aquellas empresas, o áreas de actividad, donde, aun cuando no se cumpla con exactitud el nivel de actividad estimado, las desviaciones no sean significativas.

Entonces, las desviaciones se calculan como la diferencia de unos costes reales respecto de los costes esperados o presupuestados. Cuando los gastos reales son mayores que los gastos presupuestados, entonces se dice que existe una variación desfavorable de gastos. Cuando los gastos reales son menores que los gastos presupuestados se dice que existe una variación favorable de gastos.

Los presupuestos flexibles o proporcionales al nivel de actividad son los que se elaboran para diferentes niveles de actividad, contemplando una serie de hipótesis alternativas acerca de la evolución previsible de las variables que inciden en el nivel de actividad de una empresa durante un periodo. Así, las diversas partidas del presupuesto se ajustarán monetariamente a diversos escenarios. De esta forma los costes que se produzcan realmente podrán ser comparados con los presupuestados, para los mismos volúmenes de actividad.

Así, un presupuesto flexible supone la elaboración de un conjunto de planes presupuestarios alternativos que se corresponden con los diferentes niveles de actividad previstos, partiendo estos presupuestos de la premisa de que el comportamiento, tanto de los costes fijos como de los variables depende, fundamentalmente, del rango de actividad, por lo que el volumen de presupuesto correspondiente a los niveles de actividad puede variar más, o en su caso menos, que proporcionalmente con dichos niveles.

De esta forma, el presupuesto flexible se basa en la diferencia fundamental del comportamiento de los costes en: fijos, variables, y mixtos. Dado que los costes fijos no suelen variar ante fluctuaciones en el nivel de actividad a corto plazo, puede considerarse que el presupuesto flexible consta realmente de dos partes; estas son:

Entonces, la preparación del presupuesto flexible conlleva las siguientes fases:

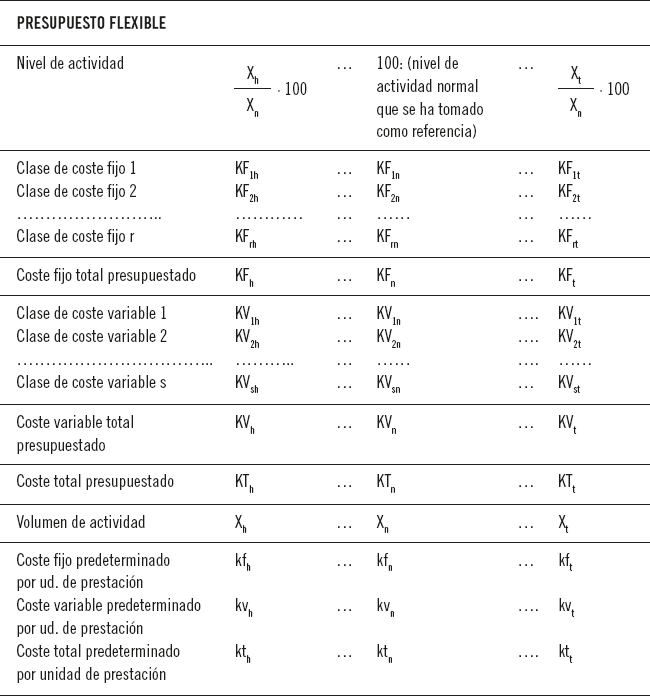

En general, los presupuestos flexibles se estructuran de la siguiente forma, distinguiendo entre costes fijos y variables.

Sabiendo que:

Xh: volumen de actividad prevista h.

Xn: volumen de actividad prevista estimada como normal.

KFrt: coste fijo presupuestado del factor r para el volumen de actividad t.

KFt: coste fijo total presupuestado para el volumen de actividad prevista t.

KVst: coste variable presupuestado del factor s para al volumen de actividad t.

KVt: coste variable total presupuestado para el volumen de actividad prevista t.

KTt: coste total presupuestado para el volumen de actividad prevista t.

kft: coste fijo predeterminado por unidad de prestación para el volumen de actividad prevista t.

kvt: coste variable predeterminado por unidad de prestación para el volumen de actividad prevista t.

ktt: coste total predeterminado por unidad de prestación para el volumen de actividad prevista t.

Así, frente a los presupuestos rígidos, los flexibles funcionan sobre una base más dinámica en la que asentar las comparaciones en función del nivel de actividad alcanzado.

Entonces, los presupuestos flexibles respecto de los rígidos son más dinámicos y adaptativos, pero también son más complicados y costosos.

Ejemplo

En un lugar de trabajo se han presupuestado unos costes totales de 120.000 €, en un periodo donde la producción prevista asciende a 12.000 unidades. Si los costes incurridos son de 105.000 €, la utilización de un presupuesto rígido llevará a calcular la desviación por diferencia entre los costes presupuestados y los costes reales, de la siguiente forma:

Desviación = 120.000 - 105.000 = 15.000 €

Un análisis superficial de la desviación obtenida indica que la empresa es eficiente, ya que los costes reales han sido inferiores a los presupuestados.

Si se realiza el presupuesto ajustado al nivel de actividad (presupuesto flexible), teniendo en cuenta que la producción real ha ascendido a 8.000 unidades y los costes fijos son de 35.000 € para el periodo y un coste variable unitario por unidad producida de 8 €, entonces los costes totales reales serán:

Costes totales = 35.000 + (8.000 x 8) = 99.000 €.

Siendo entonces la desviación de:

Desviación = 120.000 - 99.000 = 21.000 €.

Así, se pone de manifiesto que, en realidad, se han registrado unos costes reales inferiores a los que se esperan conforme al nivel de actividad desarrollado por la empresa, de manera que esta ha operado con un nivel de eficiencia superior al previsto.

Aplicación práctica

En un centro de producción se han registrado los siguientes datos:

| CONCEPTO | IMPORTE miles de euros | UNIDADES (u.f) |

| Costes totales presupuestados | 84.000 | |

| Costes totales reales | 79.300 | |

| Coste variable unitario | 7 | |

| Costes fijos | 26.000 | |

| Producción real | 3.500 | |

| Producción prevista | 4.000 |

A partir de los datos anteriores, calcule la desviación producida para un presupuesto rígido y un presupuesto flexible.

SOLUCIÓN

La desviación en un presupuesto rígido será:

Desviación = 84.000 - 79.300 = 4.700 €

Así, la desviación indica que la empresa ha trabajado de forma eficiente, ya que ha incurrido en menos costes de los previstos.

En un presupuesto flexible la desviación será:

Costes totales = 26.000 + (3.500 x 7) = 50.500 €

Desviación = 84.000 - 50.500 = 33.500 €

Mediante el cálculo de la desviación del presupuesto flexible se demuestra que la empresa ha sido eficiente, ya que se han registrado unos costes muy inferiores a los esperados conforme al nivel de actividad desarrollado por la empresa.

La elaboración de los presupuestos supone unas ventajas y unos inconvenientes para la empresa.

Entre las ventajas, cabe destacar que:

Entre los inconvenientes de los presupuestos destacan:

Un presupuesto se define como un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas; este concepto se aplica a cada centro de responsabilidad de la organización.

Los presupuestos rígidos o fijos son aquellos que se elaboran para un único nivel de actividad, y no permiten realizar los ajustes necesarios por las variaciones que se producen en la realidad, mientras que los presupuestos flexibles son los que se elaboran para diferentes niveles de actividad, contemplando una serie de hipótesis alternativas acerca de la evolución previsible de las variables que inciden en el nivel de actividad de una empresa durante un periodo. De esta forma los costes que se produzcan realmente podrán ser comparados con los presupuestados, para los mismos volúmenes de actividad.

Los presupuestos flexibles respecto de los rígidos son más dinámicos y adaptativos, pero también son más complicados y costosos.

Ejercicios de repaso y autoevaluación

1. De las siguientes frases, indique cuál es verdadera o falsa.

2. Cuando los gastos reales sean menores que los gastos presupuestados se dirá que...

3. Complete las siguientes oraciones.

4. Según el campo de aplicación en la empresa, los presupuestos podrán ser...

5. En los presupuestos flexibles, los costes totales se calculan teniendo en cuenta...