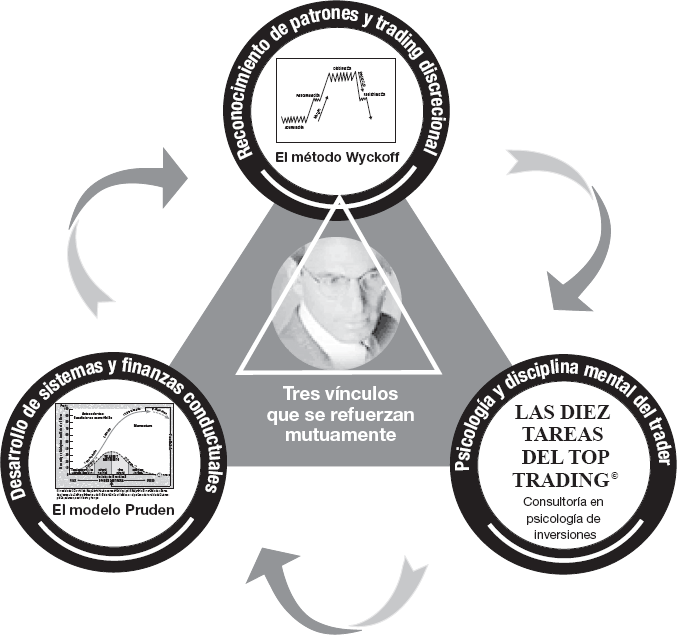

FIGURA 1.1. Tres aspectos que se refuerzan mutuamente forman el operador integral.

En los primeros años de mi carrera como trader, estudié la filosofía de Edson Gould, descrita en su libro Findings and forecasts, de principios de la década de 1970.

Más tarde, entre finales de los setenta y principios de los ochenta, como operador a tiempo completo por cuenta propia y ávido estudiante de análisis técnico, me convertí en un entusiasta seguidor de Joseph Granville y su método de análisis técnico. El sistema de Granville comprendía un «árbol de indicadores», de modo que el peso de la toma de decisiones no dependía de una sola rama. En manos de Granville, este enfoque de ponderación de la evidencia y el árbol de indicadores funcionó mágicamente durante los rangos de negociación o trading ampliamente oscilantes de la década de 1970 y principios de la de 1980.

Me impresionó la capacidad de Granville para detectar tendencias intermedias en los mercados de renta variable de Estados Unidos, pero me molestó su enfoque subjetivo del análisis técnico. Mi formación de doctorado y de investigación profesional me llevó a buscar un modelo de las ciencias del comportamiento para un marco que diera estructura y disciplina al enfoque del árbol de indicadores de Granville. Los resultados de esta investigación se pusieron a prueba tanto en mi propia operativa como en las experiencias de mis estudiantes y mis colegas de trading técnico en San Francisco. Finalmente, mi investigación cristalizó en un sistema de apoyo a la toma de decisiones denominado modelo del ciclo de vida del comportamiento de la masa (véase la figura 1.7 más adelante en este capítulo).

Ese modelo se asienta sobre la sólida base de la teoría de las ciencias del comportamiento, lo que significa que el operador-analista puede confiar en que su sistema de apoyo a las decisiones es lógico y fiable. Este sistema abarca las principales dimensiones de precio, volumen, sentimiento y tiempo, y muestra que estos elementos encajan en dicho esquema o sistema y se refuerzan mutuamente. Dado que el precio, el volumen, el sentimiento y el tiempo son dimensiones del comportamiento del mercado que son independientes entre sí, el operador-analista tiene la razón científica que necesita para compilar las lecturas de los indicadores de estos cuatro elementos con el fin de obtener una lectura más completa y precisa de la posición actual del mercado y su probable tendencia futura.

Una de las ventajas de un sistema de apoyo a la toma de decisiones es su flexibilidad. El mercado en sí mismo es dinámico, lo que significa que de una coyuntura a otra puede predominar una combinación diferente de indicadores. Por lo tanto, es posible que el operador-analista se incline más por los indicadores de precios, y no tanto por los de sentimiento, en una coyuntura determinada, mientras que en otras ocasiones los indicadores de sentimiento podrían convertirse en el foco de su atención. Con un sistema de apoyo a la decisión, el operador es libre de juzgar el peso relativo que dar a todos estos indicadores en las diferentes coyunturas del mercado y cómo responder en consecuencia.

Puedes optar por empujar este sistema de apoyo a la decisión más hacia el polo no discrecional y utilizarlo como un sistema de trading semimecánico. O, al contrario, puedes confiar en las finanzas conductuales simplemente como una configuración para las decisiones relativas al timing del mercado. A mi juicio, este grado de flexibilidad se ajusta a la naturaleza dinámica del mercado, pero se corre el riesgo de filtrar la ventaja de la flexibilidad con sistemas de decisión demasiado mecánicos o excesivamente rígidos en cuanto a sus reglas para la toma de decisiones.

Después de varios años de operar a tiempo completo, de seguir sistemas de análisis técnico y de participar en la comunidad de operadores técnicos, pasé a un nivel superior. Cada vez prestaba más atención al reconocimiento de patrones y a la negociación discrecional. Siempre había respaldado mi análisis de indicadores con patrones chartistas o de gráficos, que me resultaban útiles. Sin embargo, también era consciente de que mis interpretaciones de los patrones tenían éxito a base de aciertos y errores.

Uno de mis colegas de la comunidad de análisis técnico y de trading de San Francisco me animó a aprender el método de reconocimiento de patrones y trading discrecional que él utilizaba. Era el método Wyckoff de análisis técnico y arte de la especulación. Mi amigo había sido un ingeniero que trabajaba en el Líbano para Middle East Airlines antes de que una de las muchas guerras en esa parte del mundo lo obligara a huir, junto con su familia. Sin embargo, mientras vivía en el Líbano, tuvo mucho éxito aplicando el método Wyckoff a las acciones estadounidenses. Él también había pasado del análisis de indicadores al reconocimiento de patrones. Como ingeniero especializado en pruebas de fiabilidad, clasificó cuidadosamente el método Wyckoff como un sistema sólido y fiable de análisis de mercado y una filosofía de negociación integral, que incluía el área de la gestión monetaria.

Alrededor del año 1980 me inscribí en el curso por correspondencia de Wyckoff, ofrecido por el Wyckoff Stock Market Institute. Poco después, se volvió mi principal método para operar. Con el paso de los años, el método Wyckoff se convirtió en una parte dominante de mi vida profesional. Creé un curso universitario de posgrado sobre Wyckoff y empecé a impartirlo; y posteriormente probé el método Wyckoff de forma exhaustiva en mis propias operaciones. Estas experiencias me estimularon a refinar algunos principios básicos de Wyckoff y a crear nuevas herramientas que añadieran aún más capacidades al operador que adopta el método Wyckoff.

Asimismo, en la década de 1980, me hice amigo de Robert Prechter y adopté el principio de las ondas de Elliott como otra forma de validar mis interpretaciones de Wyckoff. Durante los años setenta y ochenta, amplié mis amistades entre los operadores y analistas técnicos más veteranos de la zona de Nueva York, incluido Anthony (Tony) Tabell, sobrino nieto de Richard D. Wyckoff, de quien pronto aprenderemos una lección vital que vincula el estilo de los operadores de antaño con el estilo que llevará al éxito al trader del siglo XXI.

Hacia 1990 di otros dos grandes pasos en mi proceso de construcción de sistemas. En primer lugar, creé el método de la secuencia de acción para el aprendizaje activo del enfoque de Wyckoff. La secuencia de acción es una simulación y un estudio de caso secuencial con análisis de gráficos y retroalimentación. En segundo lugar, colaboré con el Dr. Van K. Tharp, psicólogo de traders, para desarrollar un sistema de control del estado mental que evolucionó hasta convertirse en las diez tareas del top trading.

Las diez tareas del top trading es un sistema que ayuda al operador a seguir sus operaciones. En esencia, se trata de un sistema conductual/psicológico para la gestión adecuada del estado mental y constituye el núcleo de la tercera parte de Las Tres habilidades del Top Trading: «Gestión del estado mental».

En resumen, he disfrutado de una feliz combinación de educación formal, experiencia en trading y colaboración con colegas profesionales, y me he beneficiado de la aparición de nuevos conceptos para la construcción de sistemas que condujeron al descubrimiento y la creación de las Tres habilidades del Top Trading y al diseño del modelo del «trader 3 en 1» (véase la figura 1.1).

El trader integral del siglo XXI se parecerá mucho al antiguo operador de bolsa que vivió y trabajó en Wall Street hace un siglo. Por lo tanto, en Las Tres habilidades del Top Trading, las herramientas de construcción de sistemas están diseñadas tanto para capturar la esencia del operador de antaño como para presentarte las habilidades y el nuevo pensamiento necesarios para afrontar los desafíos que tendrás que encarar como operador-analista en el siglo XXI.

Vamos a comenzar con una conexión humana entre el trader de antaño y el del futuro: el analista técnico de tercera generación y veterano de Wall Street Anthony Tabell, que explica cómo el comportamiento de los analistas técnicos y traders de antaño se alinea con las últimas ideas y teorías de las finanzas conductuales para los operadores técnicos del siglo XXI.

Este vínculo entre la época clásica y la moderna nos lleva a la segunda parte de este capítulo: la historia de Addison Cammack, una leyenda en su tiempo que operó en la Bolsa de Nueva York a principios del siglo XX. Cammack ofrece un modelo de operador clásico que captó las Tres habilidades del Top Trading, el tipo de trader pionero de la época que es relevante para el nuevo pensamiento sobre los mercados de este siglo.

La tercera parte de este capítulo presenta el nuevo y provocador libro de Daniel H. Pink, A whole new mind: Why right-brainers will rule the future (Una mente completamente nueva: por qué los cerebros correctos gobernarán el futuro), y describe su relevancia para el operador actual. En este sentido, exploro el poder de capturar la esencia de los pioneros del trading técnico junto con el enfoque de la mente completa de Pink para construir su ventaja competitiva en el siglo XXI, y demuestro la correspondencia entre los «seis sentidos» de Pink y las herramientas de «nueva generación» para los traders.

La cuarta parte del capítulo explora las opciones de construcción de sistemas disponibles para el trader. Los enfoques de creación de sistemas seleccionados para ti en este libro se ilustran con la ayuda de una serie de diagramas esquemáticos. Descubrirás un espectro de construcción de sistemas, desde la negociación no discrecional hasta la discrecional, con el modelo del ciclo de vida del comportamiento de la masa y el método Wyckoff de análisis técnico y especulación destacados para un mayor desarrollo.

Este espectro pone de manifiesto la necesidad de autodisciplina y gestión del estado mental del operador. Para obtener una ventaja competitiva en el siglo XXI, tendrás que cultivar la autodisciplina y la gestión del estado mental con la ayuda de marcos conceptuales como las diez tareas del top trading. Este capítulo también introduce al operador en los esquemas conceptuales de los sistemas de apoyo a la toma de decisiones con el modelo del ciclo de vida del comportamiento de la masa, y en un sistema de reconocimiento de patrones y de negociación discrecional con el método Wyckoff.

El apéndice A ofrece al operador un sistema mecánico fiable, un «proyector de tendencias primarias». También incluye una cobertura más esotérica de los hechos del mercado y de la investigación del mercado que argumenta a favor de los métodos que enfatizan la construcción de habilidades y el juicio. Este razonamiento aparece en el apéndice B, donde recapitulo la investigación sobre el comportamiento del mercado y los métodos de negociación mediante encuestas, experimentos de laboratorio y estudios de caso.

En un discurso pronunciado ante la Society for the Investigation of Recurring Events en 1992, Anthony W. Tabell relacionó el comportamiento de los técnicos y operadores de antaño con las últimas ideas y teorías de las finanzas conductuales para los operadores-técnicos del siglo XXI. Dedicado a estudiar el mercado durante toda su vida, Tabell siguió los pasos de su padre y de su tío abuelo materno, el legendario Richard D. Wyckoff.

Para Tabell, la belleza de las finanzas conductuales radica en su compatibilidad con la visión del mundo de los antiguos técnicos y operadores. Tabell prevé que, dado que el campo de las finanzas conductuales (por ejemplo, la teoría del caos) se está desarrollando cada vez más, acabará dando lugar a una visión del mercado similar a la que tenían los analistas técnicos y los operadores de principios del siglo XX. En su opinión, los primeros analistas técnicos y los primeros que experimentaron en el arte de la especulación a principios del siglo XX podrían describirse como intuitivos, deterministas, contrarians y apocalípticos.

¿Cómo veían las cosas aquellos operadores y analistas técnicos del primer cuarto de siglo? Tabell explicó que el analista técnico de antaño tenía una visión rígida del mundo que lo llevaba a comprar y vender en función de lo único en lo que podía confiar: su intuición. Seguro de que había fuerzas mayores en el mercado (por ejemplo, lo que Richard Wyckoff denominó operador agregado, la suma de los intereses que tienen efecto en el mercado) y de que, aunque no podía controlarlas, sí podía detectarlas, era determinista. Producto de la era de la bolsa de valores, en la que siempre se estaba en lo cierto, él era un contrarian: en última instancia, la masa, sometida a las fuerzas del mercado, tenía que estar equivocada. Por último, tenía una visión apocalíptica del mundo, lo que no es de extrañar, teniendo en cuenta el clima económico que finalmente dio paso al crack de 1929.

Comprar y vender por intuición era el resultado de la habilidad y la experiencia. Era un enfoque de juicio que el trader y el analista técnico aplicaban a la lectura de la cinta y a su análisis de gráficos. Al igual que tener un sexto sentido, el enfoque intuitivo era una posesión preciada. De hecho, un arquetipo del operador de antaño era James Keene, un operador de la Bolsa de Nueva York que afirmaba que no tenía «reglas» para operar, sino que compraba y vendía por intuición. La habilidad de Keene, tanto para detectar las manipulaciones del mercado como para dirigir una pool de manipulación en una acción, hizo que fuera calificado como «operador». Keene y los especuladores como él también fueron investigados por Richard Wyckoff, quien observó y codificó sus mejores prácticas, que finalmente se convirtieron en una parte integral de su método de análisis técnico y el arte de la especulación.

Con respecto a los aportes intuitivos, deterministas y contrarians de los veteranos, Tabell comentó que en gran medida fueron engendrados por los pools de la época anterior a 1929. Estos pools estaban formados por inversores que buscaban un operador (por ejemplo, Keene). Luego, se contaba con la ayuda de clientes, corredores de bolsa dispuestos a hacer correr la voz de que una acción estaba en declive, lo que la hacía caer rápidamente. Entonces, cuando el valor de la acción se depreciaba, la pool la recogía, haciendo que el precio de la acción volviera a subir. A continuación, se dirigían a sus corredores (o a la prensa) con noticias catastróficas que volvían a deprimir las acciones, y el grupo volvía a comprar en los mínimos.

«Entonces era posible hacer correr el rumor de que la empresa iba a recortar sus dividendos, y si la pool tenía influencia en la propia compañía, se podía conseguir que se recortaran sus dividendos», explicaba Tabell. «Por último, cuando ya habían acumulado todas las acciones que podían acumular, llegaba la fase conocida como markup, que conducía a la ruptura, antes de que el pool se liquidara con un tremendo beneficio».1 No es de extrañar que este ambiente llevara a Humphrey Neill a acuñar el término contrarian.

Se puede saber mucho de una persona por lo que lee, y la visión apocalíptica del mundo del antiguo trader-técnico fue traicionada por su libro de elección: Extraordinary popular delusions and the madness of crowds, de Charles Mackay. En este clásico, Mackay relata los sucesos históricos en los que «comunidades enteras fijan repentinamente su mente en un objeto y enloquecen en su búsqueda... hasta que su atención es captada por una nueva locura, más cautivadora que la anterior».2 El libro de Mackay, publicado por primera vez en 1841, y el The crowd de Gustav LeBon son los antecedentes de mi propio marco analítico, el modelo del ciclo vital del comportamiento de la masa, que es una de las piedras angulares de Las Tres habilidades del Top Trading.

Tabell concluyó su intervención con la siguiente observación: «Si hay un concepto que ha fascinado a los operadores técnicos recientemente es la nueva ciencia de las estructuras del caos, o fractales, si se quiere, que dice que los movimientos de las acciones no son lineales... No existe tal cosa como la “oferta” y la “demanda”: estas se producen cuando los seres humanos están dispuestos a comprar o vender», enfatizó. De hecho, la teoría del caos apoya la idea de que unos precios más altos pueden producir más demanda debido a la mentalidad de rebaño, que lleva a la gente a seguir una tendencia. Incluso en medio de la locura de la multitud, hay fuerzas que actúan, y se pueden detectar.

Pero la verdadera elegancia de la teoría del caos, para Tabell, reside en su correlación y compatibilidad con las cualidades de los técnicos de antaño. «Casi tienes que ser intuitivo, porque hay muchas posibilidades», afirmó. «Casi tienes que ser determinista, porque el nuevo modelo te dice que, efectivamente, hay fuerzas ahí fuera que, a través de la retroalimentación positiva, ganarán un impulso propio. Casi hay que ser contrarian, porque, según la nueva matemática del mercado, la masa puede estar equivocada; el mejor resultado posible (el precio perfecto) no es siempre el resultado real. Por último, hay que ser apocalíptico, porque 1929 es el tipo de cosas que pueden ocurrir en una estructura de mercado caótica».

Tabell concluyó: «Creo que el resultado final [del desarrollo de la teoría del caos] será una visión del mercado muy similar a la que tenían los operadores técnicos de antaño a principios de este siglo [el XX]».

Los operadores y analistas técnicos que utilizan las tres habilidades deben tener en cuenta que la teoría del caos mencionada por Tabell está asociada al análisis fractal. Tanto la teoría del caos como el análisis fractal son compatibles con la nueva disciplina de las finanzas conductuales.

La historia de Addison Cammack ofrece un ejemplo histórico del antiguo trader técnico descrito por Tabell. He seleccionado extractos de la historia de Cammack tal y como apareció en Reminiscences of a stock operator, de Edwin Lefèvre. Al leerlos, descubrirás elementos de las tres habilidades: 1) la comprensión del comportamiento de la masa, 2) el reconocimiento de patrones y 3) la disciplina mental.

La historia de Addison Cammack la cuenta Larry Livingston, el operador de bolsa y protagonista de Reminiscences. Livingston prepara el terreno para Cammack describiendo lo que separaba a un operador profesional como Cammack de los traders aficionados. Esta lección de ayer es una lección que vale la pena para el trader de hoy.

Un hombre no puede dedicar años a hacer una cosa sin adquirir una actitud sistemática hacia ella muy diferente a la del principiante medio. Esta diferencia distingue al profesional del aficionado. Es la forma en que un hombre mira las cosas lo que le hace ganar o perder dinero en los mercados especulativos. El público tiene el punto de vista del diletante para con su propio esfuerzo. El ego se impone indebidamente y, por tanto, el pensamiento no es profundo ni exhaustivo. El profesional se preocupa por hacer lo correcto más que por ganar dinero, sabiendo que el beneficio vendrá por sí solo si se atienden las demás cosas. Un trader llega a jugar como lo hace el jugador profesional de billar, es decir, mira más allá en lugar de considerar el tiro particular que tiene ante sí. Llega a ser un instinto jugar por una posición.3

El siguiente episodio de la vida de trading de Addison Cammack ilustra los rasgos intuitivos, contrarian, apocalípticos y deterministas que Tabell identifica como características distintivas de los antiguos traders y operadores técnicos. Estos mismos rasgos son importantes para el trader del siglo XXI (espero que Las Tres habilidades del Top Trading te proporcionen las herramientas para adquirir esos rasgos distintivos).

Recuerdo haber oído una historia sobre Addison Cammack que ilustra muy bien lo que quiero señalar. Por todo lo que he oído, me inclino a pensar que Cammack fue uno de los más hábiles operadores de bolsa que se han visto. No era un bajista crónico como muchos creen, pero sentía el mayor de los atractivos para operar en el lado bajista, para utilizar en su favor los dos grandes factores humanos que son la esperanza y el miedo. Se le atribuye la acuñación de la siguiente advertencia: «¡No vendas acciones cuando la savia está subiendo por los árboles!», y los más veteranos me cuentan que sus mayores ganancias las obtuvo en el lado alcista, por lo que está claro que no jugaba con los prejuicios, sino con las condiciones. En cualquier caso, era un trader de primera. Parece ser que una vez, en el final de un mercado alcista, Cammack estaba bajista, y J. Arthur Joseph, el escritor financiero y narrador, lo sabía. El mercado, sin embargo, no solo estaba fuerte, sino que seguía subiendo, en respuesta a la insistencia de los líderes de opinión que eran alcistas y a los informes optimistas de los periódicos. Sabiendo el uso que un trader como Cammack podía hacer de la información bajista, Joseph corrió un día a la oficina de Cammack con buenas noticias.

—Señor Cammack, tengo un muy buen amigo que es empleado de transferencias en la oficina de St. Paul y me acaba de decir algo que creo que debe saber.

—¿Qué pasa? —preguntó Cammack con desgana.

—Te has dado la vuelta, ¿verdad? ¿Ahora eres bajista? —preguntó Joseph, para asegurarse. Si Cammack no estaba interesado, no iba a malgastar su preciosa munición.

—Sí. ¿Cuál es esa maravillosa información?

—Hoy he estado en la oficina de St. Paul, como hago en mis rondas de recopilación de noticias dos o tres veces por semana, y mi amigo me ha dicho: «El viejo está vendiendo acciones». Se refería a William Rockefeller. «¿De verdad, Jimmy?», le dije, y me contestó: «Sí; está vendiendo mil quinientas acciones cada tres octavos de punto. Llevo dos o tres días transfiriendo las acciones». No he perdido tiempo y he venido enseguida a decírselo.

Cammack no se excitaba fácilmente y, además, estaba tan acostumbrado a que todo tipo de personas entraran a su oficina con todo tipo de noticias, chismes, rumores, consejos y mentiras, que había llegado a desconfiar de todos ellos. Se limitó a decir:

—¿Seguro que has oído bien Joseph?

—¿Que si estoy seguro? Sí, estoy seguro. ¿Crees que estoy sordo? —dijo Joseph.

—¡Absolutamente! —declaró Joseph—. Lo conozco desde hace años. Nunca me ha mentido. ¡No lo haría! No tiene ninguna razón para ello. Sé que es absolutamente fiable y me jugaría la vida en lo que me dice. Lo conozco tan bien como a cualquiera en este mundo, mucho mejor de lo que tú pareces conocerme, después de todos estos años.

—Seguro de él, ¿eh? —Y Cammack volvió a mirar a Joseph. Luego dijo—: Bueno, deberías saberlo.

Llamó a su corredor, W. B. Wheeler. Joseph esperaba oírlo dar la orden de venta de al menos cincuenta mil acciones de St. Paul. William Rockefeller se estaba deshaciendo de sus participaciones en St. Paul, aprovechando la fuerza del mercado. El hecho de que se tratara de acciones de inversión o de participaciones especulativas era irrelevante. El único hecho importante era que el mejor trader de acciones de la Standard Oil estaba saliendo de St. Paul. ¿Qué habría hecho cualquiera si hubiera recibido la noticia de una fuente fiable? No hace falta preguntarlo.

Pero Cammack, el más hábil operador bajista de su época, que además estaba bajista en ese momento, le dijo a su corredor:

—Billy, ve y ordena la compra mil quinientas acciones de St. Paul cada tres octavos hacia arriba.

Las acciones estaban entonces en los noventa dólares.

—¿No habrá querido decir «vender»? —se apresuró a decir Joseph. Él no era un novato en Wall Street, pero estaba pensando en el mercado desde el punto de vista del periodista y, de paso, del público en general. El precio ciertamente debería bajar ante la noticia de la venta insider. Y no había mejor venta insider que la del Sr. William Rockefeller. ¡La Standard Oil saliendo y Cammack comprando! ¡No puede ser!

—No —respondió Cammack—. ¡Quiero decir «comprar»!

—¿No me crees?

—¡Sí!

—¿No crees entonces en mi información?

—Sí.

—¿No estabas bajista?

—Sí.

—¿Entonces?

—Por eso estoy comprando. Escúchame ahora: mantén el contacto con ese amigo tuyo de confianza, y en el momento en que la venta masiva se detenga, házmelo saber. ¡Instantáneamente! ¿Entiendes?

—Sí —dijo Joseph, y se marchó, sin estar seguro de poder comprender los motivos de Cammack para comprar las acciones de William Rockefeller.

Era el conocimiento de que Cammack era bajista en todo el mercado lo que hacía que su maniobra fuera tan difícil de explicar. Aun así, Joseph vio a su amigo el empleado de transferencias y le pidió que lo avisaran cuando el Viejo terminara de vender. Regularmente, dos veces al día, Joseph llamaba a su amigo para informarse.

Un día, el empleado de transferencias le dijo:

—No hay más stock de acciones procedentes del Viejo.

Joseph le dio las gracias y corrió a la oficina de Cammack con la información.

Cammack escuchó atentamente, se dirigió a Wheeler y le preguntó:

—Billy, ¿cuántas St. Pauls tenemos?

Wheeler lo consultó e informó de que habían acumulado unas sesenta mil acciones.

Cammack, siendo bajista, había estado situando cortos en los otros grangers,* así como en otros valores, incluso antes de empezar a comprar St. Paul. Ahora estaba muy bajista en el mercado, por lo que ordenó a Wheeler que vendiera las sesenta mil acciones de St. Paul como una palanca para deprimir al mercado en general y beneficiarse con sus operaciones gracias a la caída.

St. Paul no se detuvo en ese movimiento hasta que llegó a los cuarenta y cuatro y Cammack hizo una carnicería con él. Jugó sus cartas con una habilidad extraordinaria y se benefició en consecuencia.

El punto que yo destacaría es su actitud sistemática hacia el trading. No tuvo que reflexionar. Se percató al instante de lo importante que era eso para él, más que obtener un mero beneficio con esa única acción. Vio que se le había ofrecido providencialmente una oportunidad para comenzar con sus operaciones más bajistas no solo en el momento adecuado, sino también con el impulso inicial adecuado. El chivatazo sobre St. Paul le hizo comprar en lugar de vender porque vio de inmediato que le proporcionaba un amplio suministro de la mejor munición para su campaña bajista.4

La ciencia y el arte han progresado desde los tiempos de los antiguos operadores como Addison Cammack y los analistas técnicos descritos por Anthony Tabell. El trader que busque el éxito en el siglo XXI debe absorber las mejores lecciones del pasado y, al mismo tiempo, adoptar las ideas más novedosas del presente. En este libro, intento ayudar al trader a alcanzar esos objetivos enseñando el conocimiento y el juicio del método Wyckoff de análisis técnico y el arte de la especulación junto con sistemas basados en el nuevo pensamiento de las finanzas conductuales.

Para profundizar aún más en tu comprensión de la naturaleza de los desafíos del trading a los que te enfrentarás en este nuevo siglo, y para equiparte con herramientas adicionales para afrontarlos, deseo exponer el pensamiento innovador que se encuentra en A whole new mind: Why right-brainers will rule the future de Daniel H. Pink. La siguiente introducción a Pink revela su atributo de «alto concepto, alto contacto», que el trader debe cultivar para obtener una ventaja competitiva en el siglo XXI.

La era conceptual también exige la capacidad de comprender las relaciones entre las relaciones. Esta metahabilidad recibe muchos nombres: pensamiento sistémico, pensamiento gestáltico, pensamiento holístico. Yo prefiero pensar en ella como una simple visión de conjunto.

La visión de conjunto se está convirtiendo rápidamente en una aplicación excelente en las empresas. Los trabajadores del conocimiento del pasado solían realizar tareas fragmentarias y pasaban sus días cuidando su propia parcela dentro de un jardín más grande; en cambio, ahora ese trabajo se está deslocalizando en el extranjero o se está simplificando con instrucciones en un potente software. Como resultado, lo que se ha vuelto más valioso es lo que las rápidas computadoras y los especialistas de otros países mal pagados no pueden hacer tan bien: integrar e imaginar cómo encajan las piezas. Esto se ha hecho evidente entre empresarios y otros hombres de negocios de éxito.

Los especialistas de «enfoque estrecho» hacen hincapié en el hemisferio izquierdo del cerebro (razonamiento dirigido u orientado a la parte izquierda, o modo-L), mientras que el empresario de reconocimiento de patrones, con visión general, se apoya en el hemisferio derecho (razonamiento orientado a la parte derecha, o modo-R).

En el estudio de Daniel Goleman sobre los ejecutivos del sector, solo una capacidad cognitiva distingue a las estrellas de la media: el reconocimiento de patrones, el pensamiento de «visión global» que permite a los líderes seleccionar tendencias significativas entre un montón de información que los rodea y pensar estratégicamente en el futuro. Estas personas estrella, descubrió, se basaban menos en el razonamiento deductivo («si..., entonces») y más en el razonamiento intuitivo y contextual.5

El pensamiento de la «nueva era» de Pink crea una munición de alto calibre que el trader técnico puede utilizar para ganar ventaja. Pink resume este nuevo pensamiento en seis «sentidos» que el operador técnico debe adoptar: diseño, historia, sinfonía, empatía, juego y significado, y que, en su opinión, «guiarán cada vez más nuestras vidas y darán forma a nuestro mundo».6

Pink argumenta que, en la «era conceptual», necesitarás complementar tus poderes de razonamiento dirigidos a la izquierda (modo-L) con aptitudes dirigidas a la derecha (modo-R). En la siguiente exploración sugiero cómo estas aptitudes del hemisferio derecho pueden afectar al trader técnico. Juntos, estos seis sentidos de alto concepto y alto contacto pueden ayudarte a desarrollar la nueva mentalidad que exige esta nueva era. La tabla 1.1 muestra una correlación entre estos sentidos y las herramientas de análisis técnico.

1. Diseño. Pink sostiene que la nueva era exige sistemas que sean no solo funcionales, sino también atractivos, e incluso bellos. En el análisis técnico y en el trading, el diseño de tus sistemas para que trasciendan la función y atraigan te llevará a obtener recompensas personales, tanto emocionales como financieras. Uno de los enfoques de Las Tres habilidades del Top Trading es construir sistemas duales que tengan un componente visual, de cerebro derecho, y un componente analítico, de lista de control (checklist). Estos dos enfoques pueden ayudarte a captar todos los beneficios disponibles de tu mente.

2. Historia. Welles Wilder, el creador de muchos indicadores técnicos que se utilizan hoy en día, me dijo una vez que hay que tener una «historia» para que el mensaje se asimile y se aprecie plenamente. La filosofía de Pink dice que la persuasión, la comunicación y tu capacidad para entenderte a ti mismo dependen de tu habilidad para comprender y contar una historia convincente.

3. Sinfonía. El reconocimiento de patrones, la forma antigua de leer gráficos, está en auge. Pink sostiene que, ahora más que nunca, en una economía globalizada en la que se puede encontrar mano de obra especializada en todo el mundo, la verdadera demanda es la de la persona que puede juntarlo todo. La gran necesidad es la capacidad de ver el panorama general, de percibir las interconexiones de los temas del mercado, de tomar las diferentes piezas del rompecabezas del mercado y unirlas de la misma manera que un director de orquesta reúne a los músicos e instrumentos para crear los fascinantes sonidos de una hermosa sinfonía.

4. La empatía. Según Pink, la lógica por sí sola pronto será insuficiente; debemos ser capaces de «sentir» a los demás, de intuir lo que los motiva. Supongamos que detrás de las pantallas de valores de tu ordenador habita un genio del mercado llamado operador agregado. Para entenderlo, tendrás que seguir sus pasos, y para seguir sus pasos, tendrás que cultivar ese atributo del cerebro derecho llamado empatía. En el capítulo 9, descubrirás formas y medios para cultivar tu poder y atraer la empatía.

Conceptos de la nueva era: los seis sentidos |

Las nuevas herramientas de los operadores |

Diseño: Apelaciones del cerebro derecho y del cerebro izquierdo |

Esquemas y las listas de control (por ejemplo, esquema de acumulación de Wyckoff y nueve pruebas de compra de Wyckoff). |

Sinfonía |

Sistemas interactivos e independientes (por ejemplo, curvas en forma de S y de campana del comportamiento de la masa que muestran las interacciones de precio, volumen, tiempo y sentimiento). |

Historia |

El mercado cuenta su propia historia a través de la comparación de las ondas de compra y venta. La lectura de gráficos y el reconocimiento de patrones son importantes. |

Empatía |

Juega el papel del operador agregado. Un operador debe ver, sentir y escuchar el mercado desde el punto de vista del operador agregado. |

Jugar |

Construir habilidades a través de repeticiones guiadas de análisis de mercado. Ganar empatía y mejorar la toma de decisiones con el método de la secuencia de acción. |

Significado |

Descubre tu propósito y obtén un significado más profundo para tu trading con prácticas inspiradas en los conceptos que se encuentran en los apartados: «Una habitación sellada» y «Un solo cliente». |

TABLA 1.1. Las nuevas herramientas de los operadores se adaptan a los conceptos de la nueva era de Pink.

5. Jugar. Hay que disfrutar del juego para extraer la esencia del mercado y lo mejor de uno mismo. Pink señala que los beneficios para la salud tanto de los profesionales de la risa como de los juegos están bien documentados, y sostiene que un exceso de sobriedad puede ser perjudicial para la carrera y el bienestar general. El capítulo 9, en el apartado «Lectura de gráficos en el modo-R (lado derecho del cerebro)», ofrece oportunidades para jugar e incluye la simulación que llamo secuencia de acción. Disfrutar jugando con el mercado también te ayudará a mantener el desapego necesario para verte a ti mismo de forma objetiva y llevar a cabo las diez tareas del top trading descritas en el capítulo 8, así como a mantener el equilibrio mental necesario para un trading eficaz.

6. El significado. Pink señala que las comodidades de la vida moderna (la producción masiva de alimentos, etc.) nos han liberado de la necesidad de buscar la satisfacción a un nivel más profundo. Para sacar lo mejor de ti mismo y aprovechar al máximo tu vida como trader, necesitas un propósito y un significado mayor para ti y para tu trading. Este importante atributo identificado por Pink se aborda en el capítulo 10 en las secciones «Una habitación sellada» y «Un solo cliente».

Aunque algunos de estos conceptos puedan parecer extraños, son atributos que los seres humanos han poseído desde que habitaban en las cuevas. Hasta hoy, podemos ver pruebas de historia y empatía en sus dibujos, y de diseño en sus herramientas. En cierto modo, Pink nos anima a volver al pasado para avanzar hacia el futuro, un tema del que se hace eco Tabell y que resulta evidente en el regreso del analista técnico a Wyckoff y al operador agregado. Al igual que en el mercado, el momento oportuno lo es todo. Como dice Pink: «Cualquiera puede dominar los seis sentidos de la era conceptual. Pero los que los dominen primero tendrán una gran ventaja».7

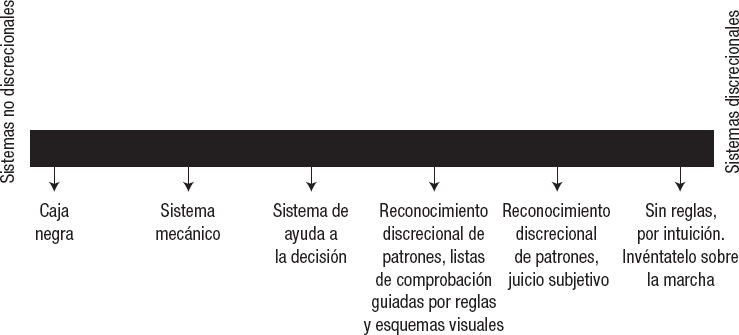

La figura 1.2 muestra un espectro de sistemas de negociación disponibles para el operador técnico que van desde los sistemas extremadamente no discrecionales hasta los sistemas extremadamente discrecionales. En mis años como operador, editor y profesor, he tenido muchas oportunidades de evaluar los puntos fuertes y débiles de los distintos tipos de sistemas de trading que se muestran en este gráfico. He llegado a dudar de la fiabilidad y la responsabilidad del enfoque sin sistema, e igualmente he sido escéptico en relación con la confianza en una caja negra automática que procesa montones de datos, a menudo de manera no uniforme.

FIGURA 1.2. Espectro de construcción de sistemas para operadores técnicos, desde sistemas no discrecionales hasta sistemas discrecionales.

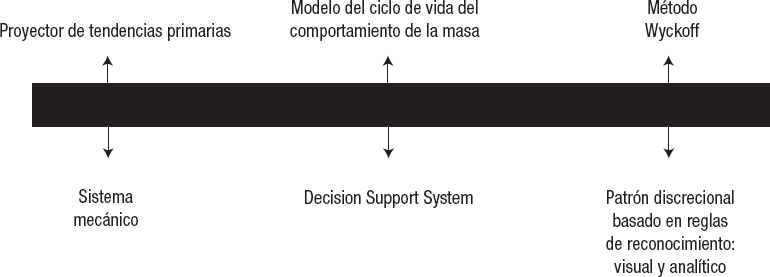

Entre los extremos de los sistemas mecánicos y discrecionales, el trader analista puede encontrar un sistema que se ajuste a su composición cognitivo-emocional y que se adapte a sus objetivos y filosofía de trading (véase la figura 1.3).

FIGURA 1.3. Construcción de sistemas para operadores técnicos: sistemas de negociación técnica específicos para las Tres habilidades del Top Trading.

Los operadores profesionales siempre han tenido un sistema u otro en función de su experiencia y se han regido por su actitud hacia la especulación o por sus deseos.

Recuerdo que conocí a un anciano en Palm Beach. Era un anciano muy sabio que había pasado por tantos auges y pánicos que siempre decía que no había nada nuevo bajo el sol y menos aún en la bolsa.

El anciano me hizo muchas preguntas. Cuando terminé de contarle mi práctica habitual en el trading, asintió con la cabeza y dijo:

—¡Sí! Tienes razón. La forma en que estás construido, la forma en que funciona tu mente, hace que tu sistema sea un buen sistema para ti. Te resulta fácil practicar lo que predicas, porque el dinero que apuestas es lo que menos te importa. De todos los miles de forasteros con los que me he cruzado en Wall Street, Pat Herne fue el único que vio en la especulación bursátil un mero juego de azar... No obstante, tuvo la sensatez de atenerse a un método de apuestas relativamente sólido y... (aun así) no se apegó a su propio sistema probado. Ese es el problema que tiene la mayoría.

Y el anciano sacudió la cabeza.

Edwin LEFÈVRE, Reminiscences of a stock operator8

A medida que se avanza hacia la derecha a lo largo del espectro de sistemas, los patrones de consolidación y reversión más sutiles se van formando en los gráficos y son valiosas adiciones al sistema de apoyo a la decisión anterior. Según el método Wyckoff de análisis técnico, estas pautas proporcionan factores desencadenantes de compra o venta, junto con reglas de gestión monetaria. El método Wyckoff es, sin duda, un sistema de juicio, por lo que se encuentra definitivamente en el extremo «discrecional» del espectro.

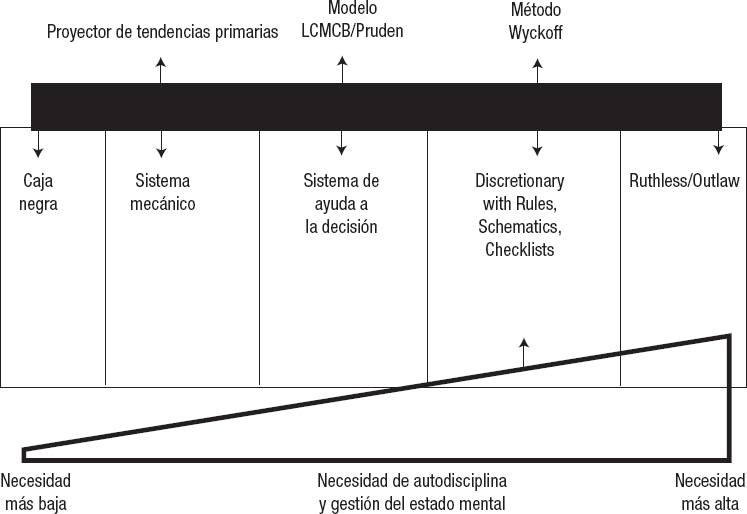

Las mayores presiones sobre el operador analista que impone un sistema discrecional dan lugar a la necesidad de sistemas de autodisciplina y gestión del estado mental (véase la figura 1.4). El sistema de autodisciplina y gestión del estado mental de las diez tareas de top trading encaja perfectamente con el método Wyckoff de análisis técnico y especulación (véase la figura 1.5).

FIGURA 1.4. Construcción de sistemas para operadores técnicos. La necesidad de autodisciplina (cognitiva y emocional).

En el capítulo 8 se describe el sistema de las diez tareas del top trading para la autodisciplina y la gestión mental. Este sistema es uno de los métodos clave para llevar a cabo el concepto de alto contacto, y, de hecho, es una de las herramientas más afinadas, únicas y potentes que se encuentran en este libro. El sistema de las diez tareas es una guía importante para hacer la elección emocional adecuada para la tarea correcta en el momento adecuado. Con él descubrirás que una emoción potente como el miedo no es necesariamente algo negativo. Más bien, el miedo puede ser útil (por ejemplo, como estímulo para salir de una mala operación). En el momento adecuado y en las circunstancias apropiadas, el miedo es algo bueno para el trader.

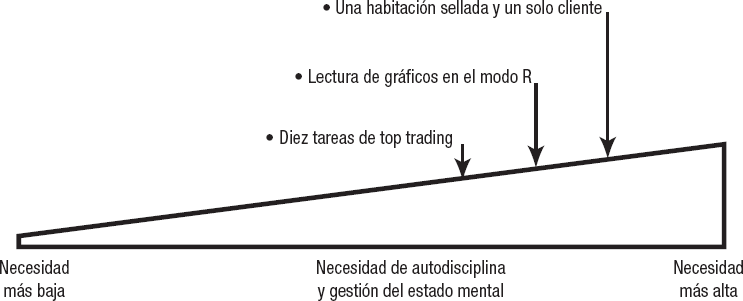

En los capítulos 9 y 10 se tratarán otros dos conceptos de la figura 1.5. Los conceptos y las herramientas para la «Lectura de gráficos en el modo-R», que se dan en el capítulo 9, son una respuesta directa al llamamiento de Daniel Pink para el análisis del cerebro derecho que el trader necesita para conseguir una ventaja competitiva.

El pensamiento en modo-R ayudará al operador a ver lo que realmente hay en el gráfico que tiene delante, al mostrarle cómo acallar el modo-L, que interfiere con palabras y etiquetas que distorsionan la visión del operador. En el capítulo 10, los temas de la visión y el propósito te ayudarán poderosamente en tu búsqueda para reunir los elementos de las tres habilidades e instalarlos en ti para ser el trader integral. Completando el extremo de control mental del espectro, el trader analista descubrirá la «Lectura de gráficos en el modo-R», «Una habitación sellada» y «Un solo cliente», como complemento de alto concepto con alto contacto o empatía.

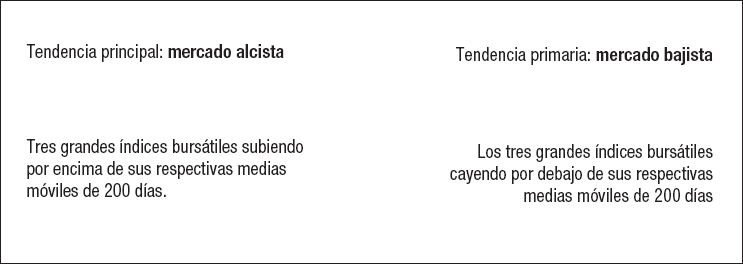

Se necesita al menos un sistema mecánico inequívoco para mantener el rumbo verdadero. Granville insistió en que la teoría Dow de la tendencia primaria era primordial. Ned Davis añadió la media móvil de 200 días de los principales índices bursátiles para determinar de forma fría y pacífica la tendencia primaria del mercado.

La larga historia de las señales del mercado primario alcista y bajista de la teoría de Dow ofrece un fuerte apoyo empírico a favor del timing del mercado. He descubierto que un verdadero indicador de la tendencia primaria del mercado es indiscutible para el operador. Sirve como poderoso punto de referencia sobre el que anclar la estimación del mercado. Las tres fases de un mercado alcista y las tres fases de un mercado bajista de la teoría de Dow ayudan al operador a seguir la tendencia principal y a ceñirse a ella. La figura 1.6 ofrece un breve resumen del análisis de la tendencia primaria. Asimismo, en mi paquete de análisis «Proyector de tendencias primarias», en el apéndice A de este capítulo, aparece una descripción completa de cómo utilizar la tendencia primaria.

FIGURA 1.6. Construcción de sistemas para operadores técnicos: un sistema de trading mecánico, el proyector de tendencias primarias.

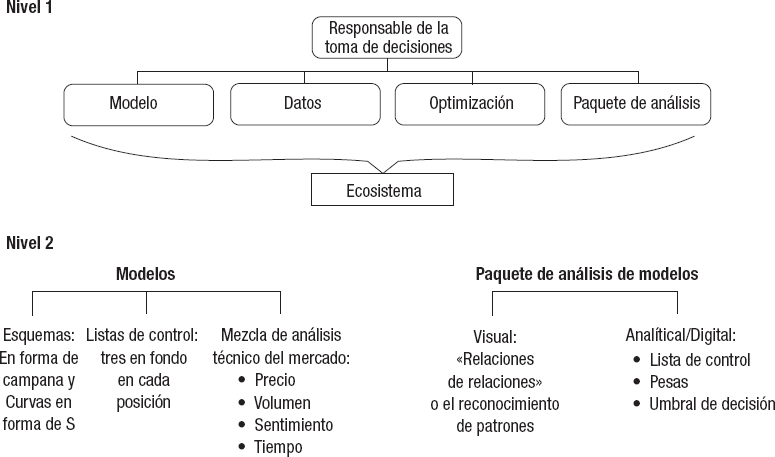

En contraste con la relativa sencillez del proyector de tendencias primarias, la figura 1.7 ilustra la complejidad que puede entrañar un sistema integral de apoyo a la decisión. En el primer nivel, un responsable de la toma de decisiones (operador analista) utiliza un modelo (que muestra cómo funciona el mundo) para recopilar y correlacionar datos del entorno del mercado. Los modelos analíticos (a veces paquetes de análisis estadístico) ofrecen al responsable de la toma de decisiones opciones de timing del mercado, y este puede seleccionar un curso de acción de acuerdo con una regla de optimización.

El segundo nivel describe el sistema de apoyo a la toma de decisiones basado en las finanzas conductuales, que es el tema del capítulo 3. Este nivel ilustra que las decisiones efectivas son el resultado de una combinación de actividad visual (cerebro derecho) por medio de esquemas y la correspondiente actividad analítica/digital (cerebro izquierdo) mediante listas de control detalladas de indicadores que miden el precio, el volumen, el sentimiento y el tiempo. Dado que estos parámetros de la combinación de análisis técnico del mercado son conceptualmente independientes entre sí, pueden cuantificarse y luego sumarse para obtener señales de compra o venta más potentes y fiables.

El trader analista que desee impulsar el enfoque del modelo de sistema de apoyo a la decisión hacia el extremo no discrecional del espectro haría bien en consultar el manual de Charles D. Kirkpatrick y Julie R. Dahlquist Technical analysis: The complete resource for financial market technicians, concretamente el capítulo 22: «Diseño y prueba de sistemas». En el otro extremo del espectro, los operadores analistas que están intrigados por los argumentos que favorecen la necesidad de sistemas discrecionales y la confianza concomitante en la habilidad y el juicio están invitados a consultar el apéndice B de este capítulo, donde descubrirán un tratado sobre los hechos y la investigación del mercado. El estímulo para cultivar la habilidad y el juicio para obtener la ventaja competitiva en el siglo XXI continúa en la segunda parte: «Reconocimiento de patrones y trading discrecional».

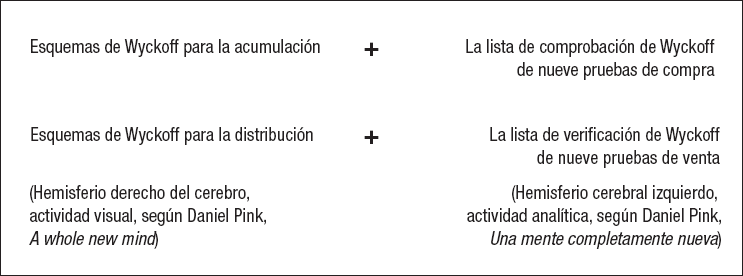

La figura 1.8 muestra que el método Wyckoff de análisis técnico comprende una combinación de funciones de reconocimiento de patrones gráficos del cerebro derecho, junto con capacidades de cálculo del cerebro izquierdo. Este enfoque integral permite a los operadores tomar decisiones de mercado más acertadas y les proporciona una ventaja casi imposible de igualar.

FIGURA 1.8. Un sistema de reconocimiento de patrones y de negociación discrecional para el operador técnico: el método Wyckoff.

Una de las primeras reglas del análisis técnico es: «Opera en sintonía con la tendencia primaria del mercado». La tendencia primaria es la fuerza de la marea, el principal factor de oscilación, el que establece los límites de los canales importantes, el movimiento de gran alcance dentro del cual giran todas las demás tendencias temporales. Ignorar o hacer alarde del mensaje dado por la tendencia primaria es un disparate.

Joe Granville reconoció la insensatez de subestimar la tendencia primaria en su libro Granville’s new strategy of daily stock market timing for maximum profit:

En mi libro de estrategia dejé para el final gran parte de la discusión sobre las fases del mercado, poniendo demasiado énfasis en su acción diaria. Por supuesto, es importante tener la sensación del día a día, pero que te torturen de vez en cuando como perdedor hace que uno al menos aprenda a respetar el predominio del big picture, del gran contexto, del empuje principal del mercado, lo que los teóricos de Dow llaman la tendencia primaria. Esta tendencia atraviesa las tres fases de un mercado alcista. Es la marea la que nos lleva a la fortuna o al desastre. A menos que uno nade a favor de ella, se ahogará. Cuanto más tiempo se está en el juego, más se respeta la teoría de Dow, la teoría que mantiene las cosas en su perspectiva adecuada, poniendo la tendencia primaria en primer lugar, la tendencia intermedia en segundo lugar y la tendencia del día a día en último lugar. En el libro de estrategia, abogué por el operador diario, estableciendo el lenguaje del mercado en términos diarios. Aunque tuvimos algunos éxitos brillantes, siempre fue la tendencia intermedia la que superó en importancia a la tendencia intradiaria, y la tendencia primaria, la que se mantuvo por encima del resto. No se puede vencer a la burocracia. Debes estar en armonía con la tendencia primaria si esperas descifrar el laberinto del mercado y encontrar el camino a través del salón de los espejos.9

A efectos de esta exposición, asumo que hay tres tendencias primarias: un mercado alcista, un mercado bajista y un mercado de rango lateral (o rango de trading).

Ned Davis defendió el uso de la media móvil de 200 días para obtener un «veredicto frío sobre el mercado».10 La teoría de las medias móviles del proyector de tendencias primarias, modificada por las reglas del Dr. Harvey Krow,11 dice que un mercado alcista está en vigor cuando al menos dos de las tres medias del Dow (industriales, de transporte y de servicios públicos) están por encima de sus líneas medias móviles de 200 días, y viceversa para los mercados bajistas. Todo lo que se encuentre en medio es señal de lateralidad. Estas reglas se aplican ahora también al Nasdaq, al S&P 500 y al Dow Industrial.

Según la teoría clásica de Dow, un mercado alcista primario se inicia cuando el promedio industrial Dow Jones (DJIA, por sus siglas en inglés) hace un movimiento de zigzagueo al alza, que se confirma con un movimiento análogo en el índice Dow de transportes, o viceversa. El mercado alcista se mantiene hasta que se producen pruebas definitivas de una reversión bajista, esto es, cuando tanto el índice industrial como el de transporte zigzaguean juntos hacia abajo. Se supone que estos movimientos en zigzag son de proporción intermedia, u ondas ascendentes y descendentes que duran de tres semanas a tres meses. Juzgar con precisión estas ondas intermedias es una de las tareas más difíciles de un teórico de Dow.

Otro desafío para el teórico de Dow es el uso de índices que reflejen el verdadero estado de los asuntos económicos. Hace un siglo, las acciones industriales contabilizaban la fabricación de bienes, mientras que las acciones ferroviarias descontaban el envío de esos bienes al mercado. Ahora, un siglo más tarde, tenemos pruebas tanto de una nueva economía global que funciona con servicios de información en lugar de los ferrocarriles, como de una vieja economía que se compone de un estrecho vínculo entre la fabricación y la logística para la producción y entrega de bienes. Según los principios clásicos de la teoría de Dow, las viejas y las nuevas economías se necesitan mutuamente y deben moverse juntas para obtener señales fiables de la tendencia primaria.

Podemos actualizar la teoría de Dow sustituyendo dos índices de mercado amplios y fácilmente disponibles que reflejan la nueva economía y la vieja economía: el Nasdaq Composite, en lugar del índice Dow de Transportes, y el S&P 500, en lugar de la media de los treinta valores del Dow Jones Industrial.

Para interpretar las señales de tendencia primaria que dan el Nasdaq y el S&P 500, el operador puede basarse en los principios de la teoría de Dow y también en la teoría de las medias móviles. Si los índices Nasdaq y S&P 500 se mueven en tándem al alza, existe un mercado alcista. Además, si ambos índices están por encima de sus respectivas medias móviles ascendentes de 200 días, eso confirma aún más el mercado alcista. En resumen, utilizando los índices actuales, podemos ver la nueva economía y la vieja trabajando juntas para dar una definición válida y fiable de la tendencia primaria del mercado.

Lo primero y más importante, por supuesto, es operar en sintonía con la tendencia principal del mercado. Durante un mercado alcista, esto significa concentrarse en comprar cuando las coyunturas intermedias estén haciendo mínimos y ofrezcan oportunidades, o vender en los picos intermedios durante un mercado primario bajista, o ir tanto largo como corto en los puntos de inflexión de un rango de trading lateral prolongado, a veces también llamado línea de la teoría de Dow.

En segundo lugar, está permitido operar en contra de la tendencia primaria del mercado, pero solo cuando hay indicios muy fuertes de ciclo intermedio y de ciclo menor de que es inminente que se produzca una corrección en contra de la tendencia. Se trata de bajadas o subidas, a menudo rápidas, que pueden retroceder entre un tercio y dos tercios del movimiento primario anterior no corregido.

La tercera regla es plantearse un mínimo de tres opciones generando al menos tres escenarios futuros alternativos del mercado. Este ejercicio proporciona al analista una premisa estratégica que abarca el probable ritmo futuro del mercado. En concreto, el primer escenario debería basarse en la evidencia más convincente de los indicadores de tendencia principales. Con un mercado alcista consolidado en marcha, el escenario más probable podría ser un mercado alcista con correcciones superficiales. Si este escenario se produjera rápidamente, el mercado indicaría una aceleración al alza parabólica. Un avance más pausado podría mostrar, como segundo escenario, un ángulo de ascenso modesto con correcciones frecuentes y quizá relativamente más profundas. Como tercer escenario, menos probable, el analista podría proponer un cambio de tendencia o un mercado de rango lateral en lugar de las dos opciones alcistas anteriores.

Para cada una de estas posibilidades, el analista debe registrar de antemano qué acontecimientos (eventos, indicadores, etc.) tendrían que ocurrir para que se produjera. A medida que las pruebas vayan llegando con el tiempo, el mercado irá cortando por sí mismo la probabilidad de una y otra opción, y dejará al operador libre para concentrarse en la más probable y explotarla. Sin embargo, al mantener tres opciones frescas y dinámicas en todo momento, el trader técnico está psicológicamente posicionado para modificar e incluso invertir su posición.

No subestimes la importancia de una premisa estratégica precisa: una orientación adecuada al movimiento subyacente del mercado, pues mejorará tu capacidad para reconocer y actuar sobre las oportunidades que se presenten. Para apreciar la importancia de poseer una premisa estratégica adecuada, se puede observar cualquier número de escenarios dentro del ámbito de la experiencia militar. El siguiente pasaje describe cómo el sentido de la guerra del general Ulysses S. Grant lo llevó al éxito en la batalla (el énfasis es mío); una premisa estratégica similar también puede conducir al éxito en el mercado.

En un campo de batalla como Donelson, y más tarde en vastas campañas, Grant tenía un notable sentido de la totalidad del evento. Siempre estaba cambiando, nada estaba resuelto. Su percepción no consistía en un único disparo del obturador para dar una imagen brillantemente clara de una batalla detenida con total nitidez. Por el contrario, lo que veía siempre incluía una visión del tiempo, una conciencia del movimiento evolutivo de la vida de la guerra. Sabía que cada día y cada batalla llevaban a la siguiente. El camino hacia la victoria final era desarrollar un sentido del ritmo de la guerra más fuerte que el que poseía el enemigo. Mientras Grant pudiera percibir el movimiento de la batalla, podría dar órdenes explícitas y obtener lo mejor de sus oficiales.12

Bob Prechter me confesó que tener lo que era esencialmente una premisa estratégica sobre que el Dow estaba en un poderoso mercado alcista que podría llevarlo a más de 3.000 puntos lo mantuvo en sintonía con el mercado desde 1982 hasta 1987. Sin esa premisa, y sin la fe en esa premisa, dudaba que hubiera podido mantenerse en sintonía con el mercado durante tanto tiempo.

La confirmación de un mercado alcista requiere una señal de «compra» de la teoría de Dow, registrada tanto por el índice S&P 500 como por el índice compuesto del Nasdaq con un movimiento al alza en zigzag, además de que al menos dos de las tres medias simples (por ejemplo, la del Dow Industrial) deben superar sus respectivas medias móviles de 200 días (véase Investor’s Business Daily, www.investors.com).

Un mercado bajista se confirma con una «venta» de la teoría de Dow, señalada por el S&P 500 y el Nasdaq zigzagueando conjuntamente a la baja, además de que, al menos, dos de las tres medias (por ejemplo, industriales) deben situarse por debajo de su media móvil de 200 días.

Formulario de decisión del proyector de tendencias primarias

Evidencias de la teoría de Dow

¿Cuál fue la última señal confirmada de la teoría de Dow, comparando el índice S&P 500 con el índice compuesto Nasdaq? Marca una.

Mercado alcista Mercado bajista

¿Qué divergencias, si las hay, han aparecido entre el S&P 500 y el Nasdaq? Marca con un círculo todo lo que corresponda. (UNC = no confirmación al alza; DNC = no confirmación a la baja)

UNC de industriales por transportes DNC de industriales por transportes

UNC de transportes por industriales DNC de transportes por industriales

Evidencias de la teoría de la media móvil

¿Cuáles son las posiciones de los índices con respecto a sus medias móviles de 200 días? Marca una casilla para cada índice.

Índice por encima de la media móvil Índice por debajo de la media móvil

ÍNDICE |

SUBIDA |

PLANO |

CAÍDA |

SUBIENDO |

PLANO |

BAJANDO |

S&P 500 |

||||||

NASDAQ |

||||||

DJIA |

||||||

Conclusión: Las pruebas anteriores demuestran que la tendencia primaria en la dirección del mercado es _________.

Un mercado de rango lateral se define por índices que muestran señales mixtas moviéndose por encima y por debajo de las medias móviles e índices que se mueven lateralmente o incluso en contra de la tendencia primaria predominante.

Utiliza el formulario de decisión de proyección de tendencias primarias que aparece en el recuadro adjunto para analizar si un mercado se encuentra en un movimiento alcista primario, en un movimiento bajista primario o en un rango lateral. Para realizar tu análisis, emplea los gráficos disponibles en Investor’s Business Daily (www.investors.com) o una fuente similar. Al final del formulario, asegúrate de anotar la conclusión que arrojan las pruebas fehacientes del mercado. Finalmente, comprométete contigo mismo a operar de acuerdo con las reglas del proyector de tendencias primarias.

Para tomar decisiones acertadas, el operador o inversor con orientación técnica debe tener acceso a datos fiables sobre el comportamiento del mercado. Evidentemente, cuanto más se basen sus decisiones en hechos y no en suposiciones, menos probable será que tome decisiones incorrectas de sincronización con el mercado. Una búsqueda adecuada, como la recopilación sistemática de datos sobre el precio, el volumen o el sentimiento, ayuda a eliminar las conjeturas en la toma de decisiones.

Para el método Wyckoff, al igual que en otros aspectos del análisis técnico, el operador analista debe tener hechos sólidos a su alcance: hechos sobre la oferta y la demanda, sobre el esfuerzo frente al resultado y sobre la causa y el efecto. Debe disponer de gráficos de barras fiables y completos, así como de gráficos de punto y figura fiables y precisos.

A lo largo de los años, se han desarrollado diversas herramientas para ayudar a los analistas y operadores a descubrir hechos hasta ahora desconocidos sobre los mercados. Las técnicas estadísticas basadas en la tendencia central y la dispersión se han utilizado con éxito para comprobar los datos de los precios del mercado. Los servicios como los osciladores y los barómetros han servido para evaluar los extremos del sentimiento. La experiencia acumulada en la lectura de los patrones de los gráficos del mercado ha contribuido a afinar las habilidades necesarias para conseguir respuestas honestas e imparciales sobre las formaciones de continuación e inversión y la probable dirección futura de las tendencias.

Pocos estarían en desacuerdo con que, en lo que respecta a la recopilación de datos sobre el mercado, la investigación técnica se ha vuelto cada vez más científica. Sin embargo, se requiere un gran esfuerzo de imaginación para concluir que el análisis técnico se ha convertido en una ciencia. Nadie negará que disponer de los hechos es importante, pero el conocimiento de los hechos no sustituye en absoluto al juicio y la habilidad para manejar esos hechos con el fin de tomar decisiones acertadas sobre el momento de actuar en el mercado.

Como operador técnico, debes ejercer tu juicio y habilidad en la interpretación de los hechos que componen los gráficos y los indicadores. Y debes ejercer más juicio y habilidad para convertir estas conclusiones sobre los hechos en decisiones técnicas efectivas. Hasta la fecha, no se ha desarrollado ninguna técnica científica fiable y completa para sustituir elementos tan intangibles y esencialmente personales como el juicio y la habilidad. Todos los datos del mundo, si se manejan mal o se interpretan de forma inadecuada, conducirán a decisiones erróneas.

Para el trader, el uso de los gráficos tiene prioridad. Por ejemplo, con relación a los gráficos de punto y figura, hay que hacer hincapié en su uso y no limitarse a mirar los datos que contienen. Este libro presta atención a las dos caras de la moneda: no solo a los problemas de obtener buenos datos para crear gráficos de punto y figura, sino también, y más importante, a los problemas de interpretación una vez tenemos los datos. Los gráficos incluidos en el capítulo 5 te ayudarán a familiarizarte con las herramientas y las técnicas disponibles para los usuarios de los gráficos de punto y figura. Estoy seguro de que desarrollarás destreza en su manejo e interpretación a medida que realices análisis de forma repetida, tomes decisiones y emprendas acciones.

La investigación de mercado tiene varios aspectos. En primer lugar, una buena investigación basada en análisis técnico no implica la acumulación aleatoria de datos, sino un enfoque sistemático de la recopilación y presentación de los hechos del mercado. Además, implica que estos hechos tienen alguna utilidad potencial en la toma de decisiones. Es en este punto donde el juicio entra en el proceso y donde demuestran su utilidad los modelos que ilustran las interrelaciones entre los diferentes tipos de hechos en relación con el comportamiento del mercado. La acumulación de numerosos datos que solo tienen una remota posibilidad de ser útiles es costosa y supone un derroche de energía. Por último, dado que los back-testing implican la recopilación sistemática de datos y la aplicación de pruebas estadísticas adecuadas a la naturaleza de los datos subyacentes, el análisis de mercado y la realización de estos back-testing se pueden aplicar claramente con una amplia variedad de técnicas, herramientas y diferentes enfoques.

Evidentemente, puede haber estudios de mercado y back-testing bien diseñados o «buenos», así como los puede haber mal diseñados o «malos». Las investigaciones que reflejan la dinámica no lineal y los efectos de escala del mercado pueden producir resultados que reflejen con exactitud su dinámica; no obstante, si se maneja mal, la investigación (incluido el back-testing) puede producir resultados dudosos o falaces. Basarse en conclusiones desarrolladas por una investigación deficiente puede ser tan peligroso y engañoso como la ausencia de hechos y el uso de conjeturas. Por lo tanto, un aspecto importante del trabajo del operador técnico es la capacidad de diferenciar entre los buenos y los malos estudios de mercado y back-testing.

Incluso los datos precisos sobre un mercado, cuando se manejan mal o se interpretan de forma errónea, pueden llevar a decisiones de timing desastrosas. El analista técnico no solo debe ser capaz de distinguir una buena investigación de una mala, sino que también debe ser hábil en el manejo de los hechos mediante una sólida investigación de mercados. El conocimiento de una serie de técnicas de investigación (por ejemplo, tendencia central y probabilidad, leyes de potencia, tipologías, análisis multivariable, etc.) permite al analista técnico identificar fácilmente la recopilación y comprobación de hechos de mercado mal diseñados. Además, el sentido común, el buen juicio y la práctica en el manejo de los resultados de la investigación son ingredientes esenciales para la habilidad en la toma de decisiones.

A medida que los analistas técnicos se esfuerzan por elevar su cuerpo de conocimientos y su disciplina a niveles más altos, los cánones del método científico y las pruebas empíricas se vuelven cada vez más habituales. En general, existen dos enfoques polares a la hora de realizar investigaciones empíricas en las ciencias sociales, y, por tanto, también en las finanzas conductuales y el análisis técnico. Es posible caracterizar estos dos polos: por un lado, los resultados de la investigación de encuestas a través de un gran número de muestras para establecer la validez estadística y la fiabilidad; por otro, el estudio de casos individuales. El estudio de caso individual ilustra numerosas variables y contingencias que operan juntas en una situación de la vida real.

A continuación, se describen brevemente tres tipos diferentes de métodos de análisis de mercado que he utilizado: la encuestas, el experimento y el estudio de caso.

La encuesta. Durante los primeros años de la década de 1980, realicé una encuesta utilizando gráficos de precio y volumen sobre el índice de onda de Wyckoff (Wyckoff wave index) y el barómetro de optimismo/pesimismo, también de Wyckoff (un tipo de indicador de volumen en equilibrio). Los datos me los facilitó el Wyckoff Stock Market Institute. El objetivo del estudio era comprobar la premisa de que el volumen precede al precio en los puntos de inflexión del mercado. Un estudio de 82 puntos de giro seguidos de movimientos del 5% o más arrojó resultados mixtos. En ese conjunto de datos, que abarca doce años, la premisa de que el volumen precede al precio solo resultó fiable en los techos de mercado.

El experimento. Utilizando como marco el modelo de geometría de catástrofes en cúspide, interpreté los datos de investigación de un experimento de Caltech sobre exuberancia irracional que fue producido por la televisión WGBH y emitido en PBS (The MacNeil/Lehrer NewsHour) en 1997. El experimento de Caltech proporcionó datos empíricos para probar la premisa del modelo sobre un mercado que empieza a girarse antes de derrumbarse. El experimento también ofreció la oportunidad de extraer y destacar varias reglas nominales o indicadores de análisis técnico que encajan con la lógica del modelo. Estos indicadores se incluyeron a los datos del experimento en un esfuerzo por anticiparse y beneficiarse de la catastrófica caída de los precios que siguió al estallido de la burbuja especulativa que se creó durante la realización del experimento.

El propio modelo de geometría de catástrofes en cúspide y su aplicación al experimento de Caltech sobre la exuberancia irracional pusieron de manifiesto la eficacia de cinco principios del análisis técnico que todos conocemos, pero que a menudo se pasan por alto o se infravaloran por parte de los operadores:

1. El miedo versus la codicia.

2. Canales de rango lateral a lo largo de los máximos y mínimos.

3. Máximos de precios descendentes: gradiente disipativo.

4. Situaciones de pánico que provocan gaps o huecos en los precios.

5. Disciplina mental necesaria para ganar el juego del «tonto mayor».

Estos cinco principios podrían desempeñar un papel analítico y alertar a un trader que participe en el experimento de Caltech acerca de cuándo abandonar el juego del «tonto mayor». Estos principios fueron decisivos en el diagnóstico del gradiente disipativo y, por tanto, en el pronóstico de la caída. Mi informe sobre el estudio se publicó en el quinto número de 2005 del Managerial Finance Journal. El artículo, titulado «Catastrophe theory and technical analysis applied to a Cal Tech experiment on irrational exuberance» (‘teoría de la catástrofe y análisis técnico aplicados a un experimento de Cal Tech sobre exuberancia irracional’), recibió una mención en los Literati Network Awards for Excellence de 2006.

El estudio de caso. El estudio de caso individual ilustra numerosas variantes y contingencias que operan juntas en una situación de la vida real. La mayoría de los estudios de investigación de análisis técnico se basan en la técnica de la encuesta, que es adecuada y excelente. Sin embargo, la ejecución de las operaciones sigue siendo un arte, y la complejidad de la interacción de los indicadores y las decisiones se revela mejor a través del relato de un estudio de caso (para ver un ejemplo de exposición de una operación basada en un estudio de caso de un experto en Wyckoff, véase el capítulo 7).

* N. de la ed. en español: El término granger proviene de un grupo de presión política llamado Grange. Los grangers estuvieron activos en el último tercio del siglo XIX en relación con la caída de precios de los productos agrícolas y el poder de los ferrocarriles (al parecer, comprendían la red de ferrocarriles en el cinturón de granos al oeste de Chicago).