En las organizaciones empresariales, y bajo la dirección o administración general, se hallan las áreas funcionales con su propia dirección, fruto de la división de las tareas de la empresa en especializaciones (es decir, de acuerdo con la función propia de cada especialidad), tales como el área o departamento comercial, el financiero o el de producción.

El área funcional de producción es aquella en la cual se obtienen, por medio de procesos constituidos por actividades, los productos o servicios objeto de la empresa, con las características que permitan satisfacer mejor las necesidades de los consumidores a quienes van destinados tales productos; es el área en la que se genera el valor aportado por la empresa, objetivo fundamental de la misma y fuente del beneficio económico que genera, como se verá más adelante.

En este capítulo vamos a ocuparnos de la empresa y de sus actividades y, en particular, del papel del área de producción en la empresa y su relación con otras áreas funcionales. Esta área forma parte, ante todo, de la organización empresarial, junto a otras áreas funcionales; la empresa precisa, en efecto, del área de producción para obtener los productos objeto de su actividad, pero precisa asimismo de otras áreas funcionales que desempeñan tareas que permiten que el mencionado valor aportado se consolide en forma de beneficio económico.

Existen multitud de definiciones de empresa. Todas ellas se refieren, frecuentemente, a aspectos más o menos generales de la misma y de una extensión asimismo variada, pero siempre encontraremos la actividad de producción como finalidad y razón de ser de la empresa misma. Hemos elegido la que sigue porque entendemos que es muy completa y muy breve la vez:

«Empresa es toda unidad económica, autónoma, de producción».

1) Una unidad económica por encima de otra calificación. No es pues una unidad jurídica, en cuyo caso sería una sociedad; ni una unidad técnica, que correspondería a una simple explotación de una tecnología.

2) Es autónoma y por tanto independiente del consumo de los productos obtenidos, debido especialmente a:

• Desarrollo de los mercados que han independizado los consumidores de la empresa y sus productos, haciendo de nexo entre ambos.

• Desarrollo de los sistemas monetarios, que han facilitado la independización de las funciones de la empresa.

• División y especialización de las actividades (que ha permitido separar las actividades de producción de las correspondientes a los consumidores).

3) Dedicada a la producción, concepto que en economía –y recordemos que la empresa es una unidad económica– tiene una acepción más amplia que desde un punto de vista técnico: cualquier actividad que comunique o aumente «utilidad» a un bien será «producción» y por tanto, lo mismo la extractiva, que la manufacturera, que el comercio, el transporte o cualquier servicio, son susceptibles de ser actividades de producción.

Siguiendo en la línea de nuestra anterior definición, completándola con matices y añadiendo otros aspectos, Andrés Suárez da una definición que consideramos de interés pues, aunque más extensa, da una visión muy completa que se centra en la actividad de producir: «Unidad económica, jurídica y social de producción formada por un conjunto de factores productivos, bajo la dirección, responsabilidad y control del empresario, cuya función es la creación de utilidad mediante la producción de bienes o servicios, y cuyo objetivo vendrá determinado por el sistema económico en que se encuentre inmersa».

La empresa está integrada, por otra parte, por una serie de elementos: empresario, factor humano, bienes de capital, recursos económicos y financieros, organización, relaciones con el mundo externo, marco técnico, económico, político y social y, por supuesto, sus objetivos, así como la obtención y distribución de lucro.

Hemos expuesto que la empresa asume el papel de producir para el consumo, aunque independientemente de este. Para cumplir este objetivo, la empresa ha de asumir las funciones que siguen:

1) Interpretar al sector consumidor para comprender cuáles son sus necesidades y exigencias lo que, evidentemente, va a suponer realizar cuantos estudios sean precisos acerca de la demanda del sector al que pertenece.

2) Organizar el proceso productivo y ejecutarlo y dirigirlo correctamente, con la coordinación y control necesarios, a fin de obtener el producto requerido al menor coste y en el plazo más breve posible.

3) El fruto obtenido de la producción efectuada deberá repartirse entre aquellos sujetos que han intervenido en la obtención de dicho producto. Estos son los llamados «factores de la producción», de los que nos ocuparemos más adelante. Pues bien, es función de la empresa pagar anticipadamente la parte que corresponda a los factores que han colaborado con ella en la obtención de la producción (normalmente sujeta a pactos previos), independientemente de la remuneración real que el sector consumidor vaya a satisfacer a la empresa por el producto. Así, la empresa adquiere equipamientos, compra materiales y contrata trabajadores antes de llevar a cabo la producción.

4) De la función anterior se deduce que la empresa deberá asumir una nueva función que consistirá en el riesgo inherente a la anticipación de las remuneraciones y en cuantías generalmente independientes de la auténtica valoración que el sector consumidor haga del producto. El riesgo total que asume la empresa es pues doble: a) identificar el producto y el volumen de producción que absorberá el sector consumidor (riesgo técnico); b) valorar la remuneración que el citado sector esté dispuesto a hacer efectiva para este producto (riesgo económico).

5) De todo lo anterior se deduce que la empresa tiene una evidente e importante función de previsión de los deseos del sector consumidor en los aspectos referidos anteriormente, así como los cambios de tendencias en las previsiones.

Existe una diversidad de maneras para realizar tales previsiones, puesto que es justo que el sistema de previsión empleado tenga una complejidad y un coste en consonancia al riesgo a asumir y, en consecuencia, que haya distintos sistemas de previsión, cuanto menos, por lo que hace referencia a su complejidad.

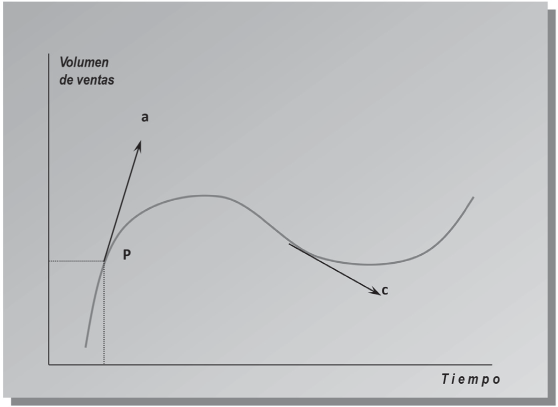

Así, por ejemplo, una organización, cuya evolución del volumen de ventas con el tiempo sea la que presenta la figura 1.1. Pueden emplearse procedimientos de previsión que permitan conocer:

• La magnitud actual (P).

• La magnitud actual y su tendencia (P y a).

• La magnitud actual, su tendencia y evolución futura o ciclo (P/a/c)

Es evidente que la complejidad, aproximación a la realidad y coste crecen del primero al tercero de estos enfoques de previsión, sea cual sea el sistema empleado para llevarlos a cabo, que pueden ir desde procedimientos puramente estadísticos, a sistemas en los que se simula el comportamiento por medio de modelos, pasando por aquellos en que por asociación de comportamientos de sectores de consumo puede preverse la demanda de uno de ellos según lo acontecido en otros que condicionan a los primeros.

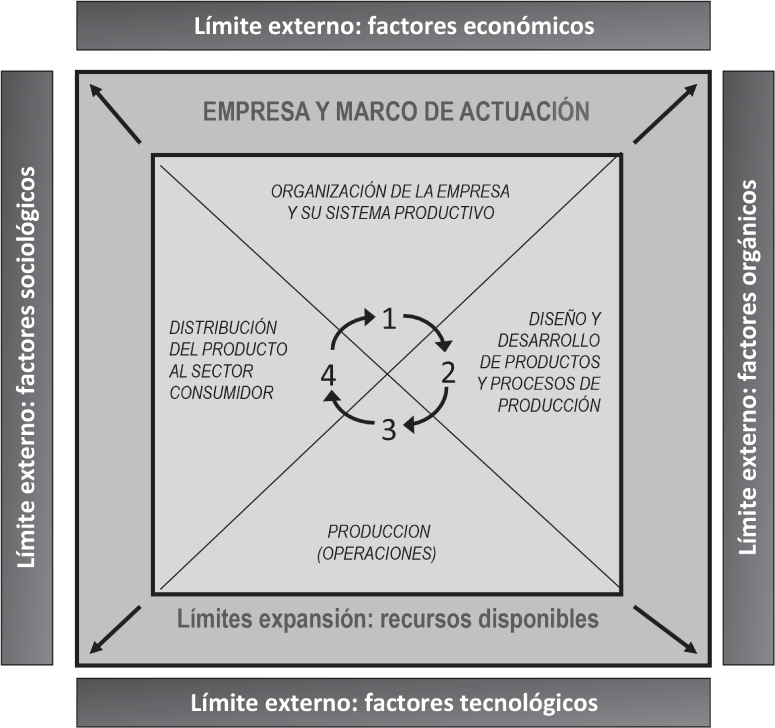

Las funciones que la empresa debe asumir, a las que hemos hecho referencia, se acometen por medio de las actividades funcionales. El nivel al cual pueden ser desarrolladas estas actividades depende de un conjunto de factores y limitaciones, internos y externos a la empresa, de acuerdo con el esquema de la figura 1.2.

Como puede apreciarse, representamos a la empresa por un marco limitado, pero con tendencia a expansionarse a medida que le sea posible (flechas que acompañan el marco), dentro del cual, y en la medida que la dimensión de este marco le permite, tienen lugar las actividades funcionales, las cuales, en este primer esquema, muy resumido, reducimos a cuatro:

1) Organización del sistema productivo y preparación de la consiguiente producción.

2) Diseño y desarrollo de productos y procesos de producción, con cuyo concurso se llevará a cabo la misma. En una primera enumeración forzosamente general, requeriremos recursos materiales, mano de obra y bienes de equipo (maquinaria, instalaciones, etc.), como factores principales.

3) Ejecución de la actividad productiva, de acuerdo con los condicionantes ya citados a propósito de las funciones de la empresa, para que el rendimiento general de la producción sea óptimo.

4) Distribución del producto al sector consumidor, que comporta las actividades de comercialización y distribución, siempre vinculadas a los estudios de previsión de comportamiento de este sector.

El marco limitativo del nivel al que se pueden desarrollar tales actividades viene condicionado por las disponibilidades de recursos de la empresa, que constituyen el capital de que dispone la misma, el cual, a su vez, está supeditado al conjunto de recursos financieros disponibles.

Pero no son estos recursos propios de la empresa los únicos límites a la expansión del nivel de sus actividades funcionales. Existen otros marcos limitativos propiciados por el entorno y generalmente constituidos por factores externos a la propia empresa. Dichos factores limitativos, los hemos resumido en cuatro categorías:

a) Factores económicos. Son los que proceden más directamente del sector destinatario de la producción, los «consumidores», cuyo conjunto constituye lo que se denomina el mercado, y que tiene un poder económico determinado para la adquisición de productos y servicios, y una valoración del producto que son condicionantes económicos importantes. Existen otros factores económicos tales como los ciclos de auge y depresión económicos.

b) Factores tecnológicos. Directamente vinculados a la propia producción y el producto de que se trate, constituyen limitaciones referentes a la tecnología existente para desarrollar el producto y sus procesos, y a la disponible en el entorno en que se desenvuelve la empresa y en todo caso la capacidad para adquirirla. Los «parques tecnológicos» se han creado, precisamente, para superar esta limitación, en los casos en que la necesidad de tecnología sea elevada.

c) Factores orgánicos. Estos factores se refieren al entorno administrativo y legal en el que se desenvuelve la empresa (organismos), y van desde la propia legalización de la actividad productiva y comercial de la misma, a la forma en que esta ha de ser desenvuelta, pasando por las facilidades o dificultades que expresamente o por medio de reglamentaciones, existan en el ámbito en el que actúa la empresa.

d) Factores sociológicos. La sociedad en la que la empresa desenvuelve su actividad está integrada a su vez por un cúmulo de circunstancias algunas de las cuales favorecen y otras perjudican la producción, pero que en conjunto constituyen un factor limitativo, integrado por el clima social dentro y fuera de la empresa y muy influido por condicionantes culturales, motivacionales e incluso climatológicos, que influyen no solo en las posibilidades de llevar a cabo correctamente la producción y su rendimiento, sino también en distribuirla al consumidor, que puede tener unas preferencias o propensión al gasto especiales.

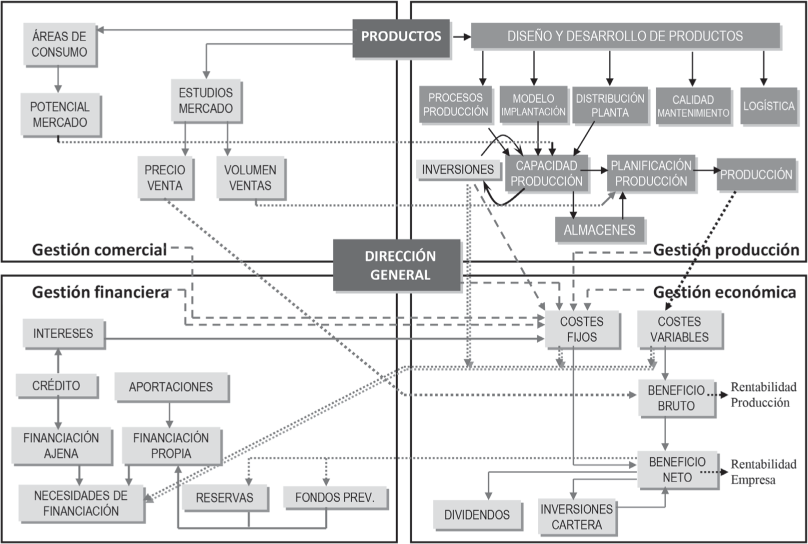

La actividad para desarrollar en una organización empresarial, y su atribución a las distintas áreas funcionales, puede observarse en el diagrama de flujos de la figura 1.3, con un nivel de detalle muy superior al de la figura anterior. Se incluyen, asimismo, los flujos e interrelaciones entre las citadas actividades dentro de un área y entre ellas.

El esquema está dividido en cuatro bloques correspondientes a las cuatro grandes áreas en que puede dividirse la actividad empresarial: gestión comercial, gestión de la producción, gestión económica y gestión financiera, con un nexo común a través de la dirección general (en el centro) que marca las pautas y controla cada una de las citadas áreas.

El punto de partida sigue siendo el producto, este elemento que la empresa ha decidido producir tras interpretar el sector consumidor, como se viene insistiendo desde el principio, el cual condiciona, por una parte, el conjunto de actividades del área comercial que debe analizar los deseos de los consumidores (tipo de producto, volumen y precio que están dispuestos a pagar) y, por otra, todo el proceso de producción, supeditado, pues, al producto.

Las áreas económica y financiera deben velar, por su parte, por lograr el mayor rendimiento posible, rendimiento que a la postre será económico (mayor o menor grado de ganancias vinculadas al riesgo técnico y económico ya mencionados y que la empresa asume como una de sus funciones) y financiero (de generación y gestión de recursos). Así pues, es en estas áreas donde se desarrollan las funciones propias de la «contabilidad» y de las «finanzas»: la primera debe medir el rendimiento económico y la segunda es la responsable del rendimiento financiero.

Las actividades esenciales a desarrollar en estas áreas, que además presentan estrechas vinculaciones entre sí, quedan expuestas, según se ha dicho, en la figura 1.3. Puede iniciarse el flujo de actividades a partir de producto, el cual nos lleva, por una parte y dentro del área de gestión comercial a un potencial de mercado y al correspondiente volumen y precio de venta. Por otra parte, y dentro del área de gestión de la producción, a los departamentos en los que se desarrollará el producto y todos los aspectos que afecten a su proceso productivo. El proceso a su vez comportará su selección, la elección de un modelo de gestión –aspecto que se abordará ampliamente en esta obra–, distribución en planta y los aspectos relacionados con la calidad, el mantenimiento de los equipamientos técnicos y la logística interna y externa. Con todo ello se tendrá una planta productiva para una capacidad dada (que habrá de ajustarse al potencial de mercado del área comercial). Esta planta podrá hacerse realidad a través de las correspondientes inversiones y, una vez se disponga de ella, habrá de planificarse la producción (nueva interrelación con el área comercial para determinar el volumen de ventas) y efectuarse la misma. Como la planificación fluctuará al ritmo de las ventas y la producción se hallará condicionada por la capacidad, los almacenes harán de elemento pulmón entre ambas.

Las actividades del área de gestión económica, por su parte, comenzarán por la determinación del coste de la producción, que identificaremos con el coste variable para la parte directamente vinculada a la actividad productiva (variará al ritmo que lo haga la misma por las variaciones en los consumos de recursos materiales, horas de trabajo, energía, etc.). Por otra parte, la empresa presentará otros costes que no variarán con el nivel de producción, que serán los costes fijos. Deduciendo en primer lugar los costes variables del precio de venta (nueva conexión con el área comercial) y luego los fijos, se obtienen los márgenes bruto y neto final de la empresa.

Finalmente, en el área financiera, se determinarán y obtendrán (al mínimo costo), los recursos financieros (dinero) necesarios para llevar a cabo las actividades de la empresa: la suma de los costos fijos, los costos variables y las inversiones (nuevas interrelaciones con otras áreas), dando lugar a las necesidades de financiación. Estas necesidades podrán cubrirse con recursos propios, procedentes de aportaciones de los propietarios de la empresa o de reinvertir, en forma de reservas y fondos, el margen neto de la empresa (procedente del área de gestión económica), cuando este no se destina a pagar dividendos o a inversiones de cartera.

Las necesidades financieras que no se cubran con recursos propios deberán ser cubiertos con recursos ajenos (créditos, préstamos, compras a crédito, etc.), que devengarán intereses que entrarán como nuevos costes fijos, los cuales reducirán el margen neto y obligarán a reajustar el diagrama de flujos.

El diagrama que presenta las actividades de la empresa y sus relaciones, correspondiente a la figura 1.3, el cual acabamos de exponer, no ha incluido las funciones propias de la dirección de la empresa, que figura en el centro del mismo. Vamos ahora a ocuparnos de la dirección y sus funciones.

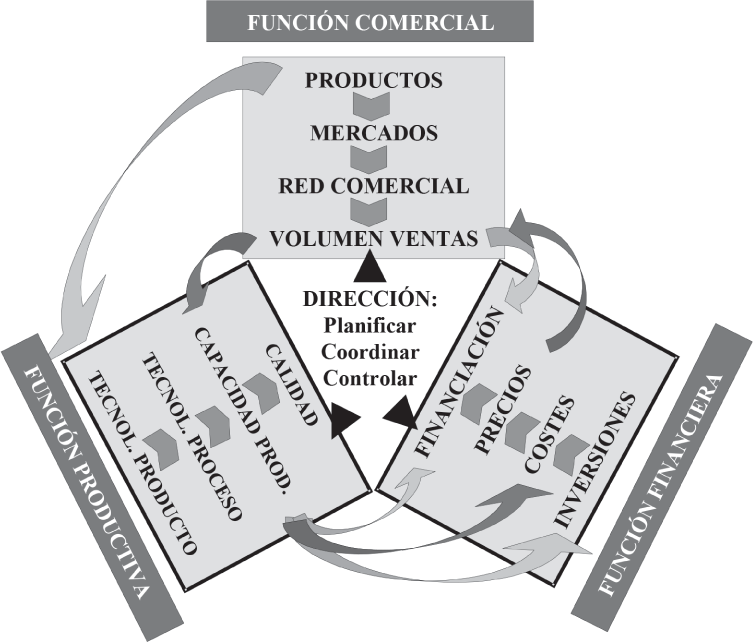

En la figura 1.4 están representadas, de una forma simplificada, las mismas áreas que en la referida figura 1.3, agrupando en una única área, que hemos denominado «administrativa», las áreas económica y financiera de esta última; además se han resumido las funciones de cada área en cuatro para cada una, aquellas en que la dirección se halla implicada de forma más directa. En esta figura 1.4, tratamos de realzar el papel de la dirección.

En la citada figura, la dirección ejerce un papel de centro impulsor de actividades, especialmente las reseñadas para cada área, para las que la dirección debe decidir el qué, el cuánto, el cuándo, el cómo y el quién. Por otra parte, entre estas funciones y muy especialmente entre las correspondientes a áreas distintas, existen interrelaciones, para las que la dirección debe ejercer un papel coordinador; en la figura, se hallan expresadas por medio de flechas curvadas, habiéndose destacado en color oscuro aquellas que dan lugar a un flujo de importancia estratégica para la empresa y que debe estar en equilibrio. Este equilibrio es tan difícil como importante.

Como ha quedado establecido, las flechas curvadas se refieren a actividades de áreas distintas que están relacionadas, las cuales suponen vínculos importantes en la empresa (dado el carácter seleccionado de las actividades de este esquema). Así, las flechas en color más claro nos informan de que los productos que se decida abordar condicionan la tecnología utilizada para el producto y la producción, que nos definirán una capacidad dada, que supondrá un volumen de «inversiones» y una necesidad dada de «recursos financieros».

Más importantes aún son las relaciones que se deducen de las flechas curvadas en color oscuro, y que en definitiva suponen la búsqueda del «equilibrio» en la actividad productiva de la empresa: el volumen de ventas condiciona la capacidad de producción (si crece uno, debe hacerlo el otro). Esta a su vez supone costos distintos, que darán lugar a precios distintos, de forma que también si crecen los costes crecerán los precios. Sin embargo, si crecen estos, se reducirá el volumen de ventas según las leyes de comportamiento de la demanda del consumidor, por lo que es necesario que el crecimiento de la capacidad de producción venga acompañado de una reducción en los costes, que a su vez permitan reducir los precios a un nivel en consonancia con el volumen de ventas y según las leyes citadas. Se trata de lograr un difícil pero muy importante equilibrio en la empresa.

Así pues, y en relación al papel del área de producción dentro de la empresa, podemos apreciar que las funciones propias de dicha área condicionan de forma directa los resultados de la empresa y su expansión o recesión; concretamente, vemos que debe preverse para el sistema productivo, una capacidad en consonancia con el volumen esperado de ventas, y su implantación deberá llevarse a cabo de forma que, además de la capacidad productiva, se alcance el nivel de calidad adecuado, con el mínimo de inversiones y de costes operativos.

Vamos pues a centrarnos en los aspectos relacionados con la producción y su implantación, y todo cuanto afecte a la gestión de las operaciones.

Nos referiremos a la producción como una actividad económica de la empresa, cuyo objetivo es la obtención de uno o más productos o servicios, para satisfacer las necesidades de los consumidores, es decir, a quienes pueda interesar la adquisición de dicho bien o servicio.

La producción se lleva a cabo por medio de la ejecución de un conjunto de operaciones integradas en procesos. Por este motivo a la dirección de la producción se la denomina en muchas ocasiones, dirección de operaciones; es corriente referirse a las operaciones como a la actividad propia de la producción.

Dado que en la producción pueden obtenerse bienes o servicios, no se trata exclusivamente de una «producción técnica» en la que se «fabrica» un bien físico, lo que constituiría, evidentemente, un caso genuino de producción, pero en absoluto el único tipo de producción posible. Cualquier actividad que proporcione un valor, susceptible de cubrir necesidades manifestadas por los posibles consumidores, se considera actividad de producir y, por tanto, justifica la existencia misma de la empresa. La creación de bienes, bien sea por extracción a partir de los recursos naturales o por manufactura industrial y la prestación de servicios de todo tipo, incluyendo actividades como el transporte, comercialización, espectáculos, etc., serán pues actividades de producción. En el capítulo destinado a la exposición de la producción como actividad económica insistiremos en ello, ya que es precisamente el carácter económico de la actividad de producción el que comunica esta amplitud conceptual.

La producción se lleva a cabo en un sistema productivo. Los elementos que componen un sistema productivo, como puede apreciarse en la figura 1.5, son:

• Los materiales y productos adquiridos para llevar a cabo la producción

• Un conjunto de medios humanos y materiales con los que se podrá disponer de

• Los factores o inputs de la producción, elementos con cuya aportación, puede llevarse a cabo la actividad productiva.

• El proceso de producción, elemento central del sistema productivo, constituido por un conjunto de actividades coordinadas que suponen la ejecución «física» de la producción. Estas actividades incluirán las operaciones propias del proceso a las cuales nos hemos referido anteriormente, junto a otras actividades complementarias, que en realidad servirán para «preparar» las operaciones.

De dicho proceso se obtendrá el producto objeto de la producción, sea bien o servicio, el cual deberá satisfacer al máximo las necesidades de los consumidores.

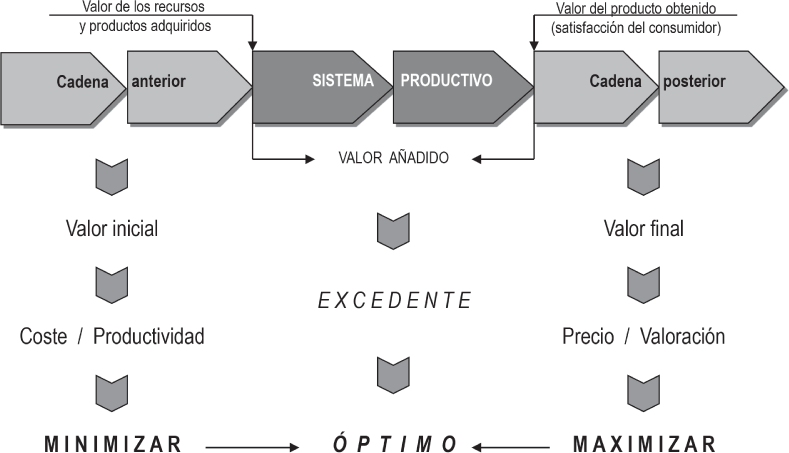

Si el proceso es el elemento central de la producción y el producto el resultado de la misma, el objetivo final de la citada producción es su valor añadido, como resultado de la diferencia entre el valor final del producto obtenido y el valor inicial del conjunto de materiales y productos introducidos ya elaborados en el proceso. El valor final lo determina el consumidor a través del precio de venta que paga por el producto; por el contrario, el valor inicial de los recursos consumidos en la producción está en manos de los responsables del sistema productivo, que en realidad actúan como consumidores (compran materiales, contratan personas, adquieren equipamientos, etc.). La mejora de valor añadido, objetivo principal de la producción, se obtendrá pues, por aumento del valor final o reducción del inicial.

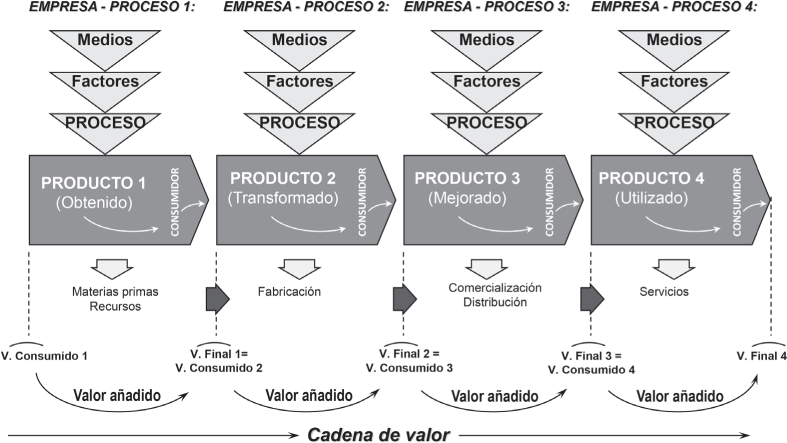

La producción de cualquier bien o servicio se halla normalmente vinculada a la producción de otros, a través de la llamada cadena de valor (véase la figura 1.6). En ella, cada producto es el resultado de unos medios, unos factores y un proceso, tal y como hemos expuesto en la figura anterior, pero el producto resultante de un proceso es un input o factor del proceso de otro; así, por ejemplo, un fabricante puede obtener como producto final un pequeño motor eléctrico, y este ser un componente inicial para la fabricación de un pequeño electrodoméstico. En cada etapa de la cadena de valor se genera un nuevo valor añadido para el producto, de forma que el valor final de una etapa forma parte del valor inicial de la que sigue. Estas etapas pueden centrarse en una actividad de aprovisionamiento, fabricación, comercialización, distribución o servicios, indistintamente, como queda manifiesto en la figura 1.6.

El objetivo de una empresa puede ser abordar determinado(s) eslabón(es) de la citada cadena de valor, o incluso todos ellos. La producción que lleve a cabo la empresa en los eslabones en los que desarrolle una actividad productiva dará lugar al «valor añadido» de la misma, el cual es comunicado al producto.

La estrategia prioritaria de toda empresa será lograr que el excedente obtenido a través del valor añadido sea óptimo. Para conseguirlo, por una parte, se deberá minimizar el consumo de recursos en medios, factores y en el propio proceso, y por tanto deberá minimizarse el coste de dicho proceso productivo, lo que llevará a la maximización de la productividad del sistema productivo; por otra parte, se tratará de hacer máximo el valor del producto obtenido, haciendo que el grado de satisfacción del consumidor sea lo más elevado posible y por tanto, pague un precio lo más elevado posible por el producto. La figura 1.7 ilustra los eslabones de la cadena de valor asumidos por un sistema productivo, y los valores a optimizar, según hemos expuesto.

De acuerdo con lo expuesto hasta ahora, podemos definir la producción de una forma más completa que al iniciar este capítulo introductorio, como sigue:

Producción es el conjunto de actividades desarrolladas con la utilización de unos medios o recursos convenientemente seleccionados, organizados y gestionados, para la obtención o adición de valor de uno o varios productos servicios, a través de un proceso. Este proceso debe estar sujeto a los métodos más adecuados y a la gestión y control económicos que traten de lograr la máxima eficiencia, minimizando el tiempo y el coste de dicho proceso (con lo que se hará máxima la productividad) y maximizando la calidad del producto, de forma que se optimice con ello el valor añadido obtenido.

La organización y los sistemas de gestión de la producción han tenido constantes y espectaculares avances desde que la organización pasó a emplear medios científicos, lo que, como veremos más adelante, se considera que tuvo su punto de arranque con F. W. Taylor y Alfred Sloan (este último desde la General Motors). Sin embargo, posteriormente, los principios que gobiernan la organización y gestión de la producción sufrieron un espectacular vuelco de la mano del sistema desarrollado por Toyota, lo que lógicamente también será objeto de consideración en esta obra.

Según acabamos de ver, el desarrollo de los procesos deberá llevarse a cabo con la aplicación de los métodos más adecuados para obtener el producto apetecido con la optimización simultánea de calidad, tiempo y coste (y por tanto, productividad). Estos objetivos nos conducen al concepto de competitividad, ya que, en efecto, podemos preguntarnos ¿hasta qué niveles es preciso ofrecer calidad, tiempo y costes mejores? La respuesta es: ¡hasta donde sean capaces de hacerlo los competidores! y por tanto, ser competitivos.

Pero en realidad las empresas no están capacitadas para ofrecer niveles elevados de calidad, de rapidez y de productividad al mismo tiempo; normalmente están más preparadas para ofrecer alguno de estos aspectos mejor que otros, e incluso mejor que los competidores, es decir, pueden producir con niveles de calidad, tiempo y costes que, en conjunto, se hallen al nivel exigido por la competitividad, pero destacando más unos que otros. La combinación de niveles de aspectos relacionados con la competitividad que puede ofrecer la producción de una empresa es lo que llamaremos trade-off, y en la medida en que se apoye en uno u otro aspecto de la competitividad dará lugar a estrategias competitivas distintas; naturalmente esta combinación deberá ser aquella en que la empresa se sienta más capacitada, es decir, con una mayor ventaja competitiva.

Estas estrategias pueden ser muy diversas, alcanzando incluso otros aspectos, más allá de la calidad, tiempo o coste. Veámoslas, y para distinguirlas mejor, concluiremos cada una con un ejemplo referido siempre a un mismo tipo de producto: la fabricación y servicio al cliente de equipos informáticos.

• Calidad - Nivel de Prestaciones. Si el sistema productivo se decanta por la calidad - prestaciones elevadas, el producto y su proceso habrán elegido una especialización y un mercado, en el que no se encontrarán los clientes que deseen un producto sencillo y barato. Evidentemente, solo pueden aplicar esta estrategia las empresas capacitadas para ello, con muy buena imagen de marca, prestigio y recursos para ello.

Un caso de aplicación al mundo de la informática se daría con la especialización en equipos de altas prestaciones y capacidades, aunque más caros que los de la gama media del sector.

• Funcionalidad - Coste. El producto puede obtenerse pensando exclusivamente en cubrir una función específica al mínimo coste y por tanto con la máxima productividad. El coste determinará el mercado accesible; la empresa que aplica esta estrategia debe disponer de la máxima ventaja competitiva para la misma.

Un caso correspondiente al mundo de la informática es el de los llamados clónicos, ordenadores con prestaciones básicas, de marcas que no son conocidas o no tienen un prestigio reconocido, pero que cumplen con el estándar correspondiente y su coste es bajo o muy bajo.

• Diferenciación. La estrategia, en este caso, consiste en distinguir el producto propio del que ofrecen los competidores, comunicándole algún elemento diferenciador, de forma que pueda tener algunas de las ventajas de la competencia monopolística.

Son ejemplos de este tipo de estrategia los paquetes de programas informáticos desarrollados para su aplicación en ámbitos profesionales específicos, tales como la arquitectura y construcción. En estos casos, la estrategia consiste en buscar «nichos de mercado» porque se refiere a necesidades de aplicaciones informáticas concretas, que no estén debidamente cubiertos.

• Innovación. Esta estrategia puede ser ofrecida por las empresas que están capacitadas para desarrollar nuevas variantes de producto o incorporar a estos características innovadoras; un buen departamento I+D sería muy determinante para estar en condiciones de operar con este tipo de estrategia.

En el caso de la producción de equipos informáticos, la estrategia de innovación sería la de equipamientos con características innovadoras; la innovación, como cualquier otra estrategia, será tal en tanto en cuanto se mantenga, ya que no se trata solamente de tener un equipo innovador que al cabo de unos meses otras empresas ya lo habrán desarrollado también; muy al contrario, se debe continuar en la línea de ir haciendo nuevos desarrollos continuamente.

• Fiabilidad. La fiabilidad es una variante de la calidad, que consiste en garantizar unas prestaciones sin fallo o problema alguno.

Fiabilidad es lo que ofrecen los paquetes de programas equipados con sistemas de protección, tales como ficheros de seguridad que se graban regularmente y eviten que se pierdan los trabajos, ante un corte de fluido eléctrico o algún otro problema del equipo.

• Tiempo. El tiempo es la tercera de las grandes componentes de la competitividad y, en ocasiones, se convierte en la estrategia adoptada, cuando se trata de cubrir con rapidez una actividad productiva, aún a costa de otros aspectos, a sabiendas de que los consumidores lo valorarán positivamente

En el caso de los equipos informáticos, hay ciertos productos cuya existencia depende del ahorro de tiempo que comportan y la correspondiente mejora en la comodidad; muy en especial los productos relacionados con el acceso y operativa en redes internet o intranet, que permitan este acceso de forma rápida y sostenida.

• Flexibilidad. Esta estrategia está basada en ofrecer al cliente el producto con las características que más se ajusten a sus necesidades, lo que supone disponer de una gran variedad de modalidades y características de productos y de la posibilidad de ajustar estas a los requerimientos del consumidor.

Como ejemplo de esta estrategia en el ámbito de la informática, podemos citar la producción de paquetes informáticos que puedan funcionar en entornos distintos como, por ejemplo, un procesador de textos que pueda operar en Windows y también en Mac, o los equipos que pueden cubrir muy distintas funciones a la vez, tales como la impresora que es además un escáner y una fotocopiadora.

• Servicio. En la actualidad, el servicio resulta de la mayor importancia para cualquier actividad donde haya un cliente, y el nivel a que se presta el mismo resulta determinante y clave para que el cliente se decida. Es frecuente que operen con una estrategia basada en el servicio aquellos sistemas productivos que ofrecen productos que no destacan frente a sus competidores pero que vienen acompañados de un servicio al cliente de muy alto nivel.

En el caso de los productos informáticos, esta estrategia podría ser la que utilice un distribuidor de equipos informáticos estándar, el cual, debido a la rápida obsolescencia que presentan estos equipos y las caídas constantes de precios que suelen padecer, no obtenga beneficios con las ventas de equipos, y que le resulte más fácil alcanzarlos con un buen y rápido servicio de posventa a los clientes.

De lo expuesto podemos concluir, pues, que las empresas llevan a cabo actividades de producción, mediante las cuales suministran a sus clientes bienes y servicios, con el objetivo de obtener el máximo valor añadido como fruto de su actividad productiva, para lo cual tratan de optimizar simultáneamente los aspectos que eleven al máximo su competitividad mediante las estrategias adecuadas.

La competitividad de un sistema productivo comienza por la adecuada tipología de los productos a obtener en el mismo. Dos de los aspectos clave ya han sido expuestos: las etapas de la cadena de valor y la estrategia de producto; ambos deben seleccionarse de forma que la ventaja competitiva del sistema sea la mayor posible y, por tanto, deberán elegirse la(s) etapa(s) de la cadena de valor y la(s) estrategia(s) de producto que permitan aprovechar al máximo las capacidades y la experiencia en el sistema productivo de que se trate.

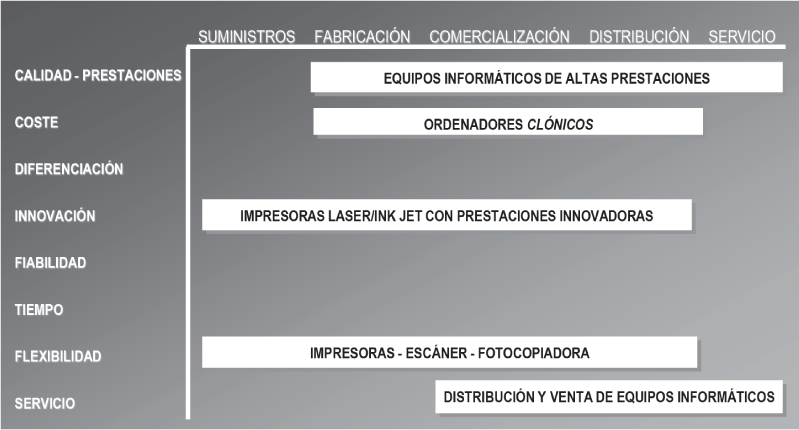

La figura 1.8 representa un cuadro de doble entrada para seleccionar el producto idóneo de acuerdo con las etapas de la cadena de valor y las estrategias de producto, para el caso de cinco empresas del sector de la informática (con algunos de los casos a los que nos hemos referido anteriormente).

Cada una de las empresas opera con unas etapas concretas de la cadena de valor y una estrategia de producto. Así, por ejemplo, el fabricante de equipos de altas prestaciones (estrategia de calidad) dedica su actividad a fabricar, comercializar, distribuir y prestar servicio, mientras que las actividaes del fabricante de equipos clónicos se extienden a las mismas etapas de la cadena de valor que el anterior, excepto el servicio, dado que el bajo coste de los equipos le aconseja obviarlo.

Como se aprecia en el caso de la citada figura, las empresas representadas en ella han abarcado varias etapas de la cadena de valor, pero solamente una estrategia de producto; no es que se exija que sea siempre así, pero mientras es correcto que puedan abarcarse varias etapas de la cadena de valor, no es frecuente que el sistema productivo se halle capacitado y experto en varias estrategias distintas. Para algunas de ellas, resulta prácticamente imposible su compaginación en la misma planta, con los mismos equipos, las mismas personas, los mismos suministradores, etc. Sería el caso, por ejemplo, de producir un tipo de productos con estrategia de calidad y aplicar la estrategia de coste en otros; la especialización de los equipos y personas, e incluso la mentalización para estas y los suministradores, lo hace difícil.

Los modelos de gestión de los sistemas productivos se han generado en el mundo industrial donde se aplican a la fabricación y ensamblaje/montaje de productos. Sin embargo, la actividad productiva de las empresas se extiende mucho más allá, abarcando un conjunto muy amplio de actividades, asimismo productivas, los servicios.

La producción de servicios se denomina también servucción. Pero ¿qué son los servicios? Se trata, evidentemente, de una actividad productiva que tiene lugar en determinados procesos en los que no se obtiene un producto material manufacturado, aunque suelen utilizar este tipo de productos (por ejemplo, un taxi es un producto fabricado, cuya utilización para transportar viajeros constituye un servicio). Se trata también de actividades que aportan un valor añadido y tienen unos costes, como en la producción industrial, pero no se obtiene un producto material, que es lo que se entregaría al cliente industrial.

En los servicios, en efecto, se desarrolla una actividad productiva, pero, en palabras de J. I. Gershuny, «el producto final no es un bien material». Esto hace que los servicios puedan basarse en actividades tangibles (cuando hay productos materiales de por medio, como en el caso del menú de un restaurante), pero también pueden ser de tipo intangible (como en el caso de una asesoría). De hecho, los servicios suelen basarse en ofrecer al cliente la utilización de los bienes materiales –en los de tipo tangible– o no, en los de carácter intangible. Sin embargo, pueden utilizarse bienes materiales en la prestación de servicios, aunque sean intangibles (por ejemplo, el asesor puede utilizar un ordenador).

En la producción industrial, por el contrario, lo que se ofrece es el bien material en sí. Es decir que la producción industrial ofrece productos para consumir, mientras que la producción de servicios o servucción se puede valer de bienes para usarlos en el desarrollo de la actividad de servicio. J. M. Rathwell dice, a este respecto, aunque generalizando un poco más, que «los bienes se fabrican, los servicios se ejecutan».

Otras maneras de distinguir los productos industriales de los de servicios, son:

• Con la adquisición de productos industriales se transfiere la propiedad de estos, con los servicios, no; recuérdese el ejemplo del taxi: el taxista solo permite utilizarlo durante un tiempo.

• Los productos industriales son tangibles y los servicios intangibles, total o parcialmente.

• Los productos industriales adquiridos pueden guardarse y los servicios, no.

• Los productos industriales son mucho más homologables que los servicios: en estos, lo que funciona bien con un cliente puede ser un fracaso con otro.

• En los servicios, el desarrollo de la actividad productiva puede coincidir con el disfrute del servicio por parte del cliente e, incluso, este puede participar en ella (por ejemplo, esto ocurre en los servicios «self service» de restaurantes, gasolineras, etc.). Un importante elemento diferencial con respecto a los productos industriales por lo que hace referencia al desarrollo de la actividad productiva.

Podríamos distinguir varios tipos de actividad productiva de servicios:

1) Servicios en planta, que se prestan sobre una implantación física y para los que valen los sistemas de implantación realizados a propósito del mundo industrial. Son los casos de hoteles, hospitales, complejos lúdicos o deportivos, grandes almacenes, hipermercados, oficinas administrativas o bancarias, etc.

2) Servicios «in situ», que se llevan a cabo en las instalaciones o área de actuación del propio cliente. Es el caso de los vendedores de seguros, taxistas, compañías de comunicaciones telefónicas, albañiles y fontaneros, etc.

3) Servicios de alta participación (AP), aquellos en los que el cliente se halla presente durante el desarrollo del servicio (producción y disfrute del producto-servicio coinciden), en los cuales, como hemos dicho anteriormente, el cliente puede, incluso, participar activamente en la ejecución de la actividad productiva. Así, servicios de alta participación son los que se disfrutan en un gimnasio, en los restaurantes, gasolineras, etc.

4) Servicios de baja participación (BP), aquellos que, por el contrario, tienen un elevado porcentaje de la actividad productiva que se desarrolla lejos de la presencia del cliente; es el caso de un bufete profesional de un ingeniero o abogado, un taller mecánico de reparación de automóviles, la actividad de un traductor, servicio de correos, etc. En este tipo de servicios, la no presencia del cliente viene sustituida por algún elemento que lo representa (un automóvil averiado, una carta enviada, una orden de pedido, una factura, etc.).

5) Servicios «posventa», precisamente muy característicos de las empresas industriales, pues son servicios que estas prestan acompañando al producto que fabrican, lo que nos permite deducir que la actividad industrial viene acompañada, frecuentemente, por otra de servicios, cosa que no ocurre al revés. Es el caso del servicio que acompaña a la venta de un automóvil, un televisor o un frigorífico, el cual además suele ser muy fuerte al comienzo, en el llamado «período de garantía», en que el fabricante se compromete a prestar el servicio gratuitamente, en ciertas condiciones.

6) Servicios para el propio consumo, también muy característicos de las empresas industriales, aunque, de hecho, pueda utilizarlos cualquier tipo de empresa. Se trata de una actividad productiva de servicios desarrollada dentro de la propia empresa para disfrute de la propia empresa; como ejemplos, cualquiera que se conciba con esta idea, como los servicios de mantenimiento de las propias máquinas, el restaurante para los empleados, etc.