Capítulo 1

Gestión auxiliar de documentación administrativa básica

Contenido

2. Los documentos administrativos en entidades públicas y privadas

3. Documentos administrativos en la gestión de la compraventa

4. Documentos administrativos en la gestión productiva y de personal

5. Otros documentos administrativos y empresariales

6. Operaciones informáticas de facturación y nóminas

En el ámbito empresarial y, más concretamente, desde el punto de vista administrativo, la actividad se caracteriza por tener como base fundamental la documentación.

Se puede afirmar por ello que los documentos administrativos se consideran el fundamento de los actos llevados a cabo por la organización y que, por ende, una adecuada gestión de los mismos se considera una labor importante.

En el presente capítulo, se van a estudiar los documentos administrativos más habituales de la Administración pública y, más profundamente, los relacionados con la empresa privada, analizando su estructura, sus funciones y sus características.

Asimismo, se estudiará la forma de gestionar toda esta documentación de manera informatizada.

La documentación administrativa utilizada en las entidades públicas y privadas difiere una de otra. Por ello, se va a describir por separado cada una de ellas.

A continuación, se van a desarrollar algunos aspectos relevantes de la documentación de la Administración pública.

Con carácter general, los elementos que conforman la estructura de los documentos de la Administración pública son:

Resolución de inicio del procedimiento sancionador

Expediente nº 899/2020 Asunto: Retirada licencia de obras Interesado: Construcciones PAZ, S. L. Procedimiento: Sancionador Fecha de iniciación: 31/11/2020

|

Primero: examinados los informes de los servicios técnicos municipales en los que se recoge la ejecución de obras no contempladas en la licencia de obra concedida con fecha 31/01/2020, se concluye que las mismas no se acogen a la normativa municipal vigente. Segundo: que según el art. 88.2c del Reglamento de Disciplina Urbanística del Texto Refundido de la Ley de Ordenación del Territorio y de la Actividad Urbanística, la infracción cometida se califica como grave, por realizar obras no amparadas por licencia e incompatibles con la ordenación territorial y urbanística aplicable. Tercero: que analizados los hechos, este órgano resuelve la anulación y retirada de la licencia de obras concedida, iniciando así mismo el procedimiento sancionador según el citado Reglamento de Disciplina Urbanística y lo estipulado en Normativa Municipal. Cuarto: ante esta resolución, cabe interponer recurso contencioso-administrativo ante el Tribunal Provincial de Justicia en el plazo de un mes contado desde el siguiente día a la fecha de notificación.

|

Resolución que se notifica, por el presente documento, a D. Gervasio Pire Lezcano, según el artículo 40.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Albacete, 15 de junio de 2020 El Secretario de la Comisión Municipal Urbanística D. Agapito Letos Letos

|

Además, los documentos administrativos incluyen también el escudo oficial del organismo correspondiente, un lugar reservado al número de registro de salida, el logotipo, el sello y el visto bueno del superior jerárquico.

Los documentos de la Administración cumplen principalmente dos funciones:

Para que un documento pueda ser considerado como administrativo, debe contener una serie de particularidades:

Sabía que…

Los documentos administrativos también son denominados comunicaciones formales, ya que deben cumplir con una serie de normas, tanto en su redacción como en su forma.

Actividades

1. Contestar a las siguientes cuestiones sobre los documentos administrativos públicos:

Tal como recoge la siguiente tabla, los documentos administrativos se pueden agrupar en cinco bloques.

Clasificación de los documentos administrativos en las entidades públicas |

||

DOCUMENTOS DE DECISIÓN Incluyen una declaración de voluntad de un órgano administrativo sobre materias de su competencia. |

Acuerdo |

|

Resolución |

||

DOCUMENTOS DE CONSTANCIA Acreditan un acto específico. |

Certificado |

|

Acta |

||

DOCUMENTOS DE LOS PARTICULARES Van dirigidos desde la persona física o jurídica hacia la Administración. |

Instancia o solicitud |

|

Denuncia |

||

Declaración |

||

Alegaciones |

||

Recurso |

||

DOCUMENTOS DE TRANSMISIÓN Van dirigidos desde la Administración hacia las personas físicas o jurídicas. |

Según su contenido |

Notificación |

Publicación |

||

Comunicación |

||

Según el diseño formal |

Oficio |

|

Nota interior |

||

Carta |

||

DOCUMENTOS DE JUICIO Proporcionan información para la resolución de un procedimiento administrativo. |

Informe |

|

Algunos de los documentos de esta clasificación no son exclusivos de las Administraciones públicas, siendo susceptibles de ser utilizados en las gestiones empresariales.

Ejemplo

Las empresas pueden hacer uso de los certificados y las actas.

Las pautas a seguir en el registro de la documentación administrativa en organismos públicos están reguladas en el artículo 16 de la Ley 39/2015, de 1 de octubre.

Los órganos administrativos dispondrán de un registro electrónico general en el que se anotarán todos los documentos que sean presentados o que se reciban en cualquier órgano administrativo. De igual forma, se deberá registrar la salida de documentación oficial, ya sea para otro órgano o para un particular.

Los Organismos públicos vinculados o dependientes de cada Administración podrán disponer de su propio registro electrónico plenamente interoperable e interconectado con el Registro Electrónico General de la Administración de la que depende.

Nota

Las anotaciones se realizarán por orden de llegada o salida de los documentos, indicándose la fecha del día correspondiente.

Una vez registrada la documentación, pasará a sus destinatarios y a las unidades administrativas correspondientes desde el registro en que hubieran sido recibidas.

El registro electrónico de cada Administración u Organismo debe garantizar la constancia en cada anotación de:

Para ello, se emitirá de forma automática un recibo consistente en una copia legitimada del documento de que se trate, incluyendo la fecha y hora de presentación y el número de entrada de registro, así como un recibo acreditativo de otros documentos que, en su caso, lo acompañen.

Los documentos que los interesados dirijan a los órganos de las Administraciones Públicas podrán presentarse:

Aquellos documentos que sean presentados de manera presencial ante las Administraciones Públicas, deberán ser digitalizados por la oficina de asistencia en materia de registros en la que hayan sido presentados para su incorporación al expediente administrativo electrónico.

Sabía que…

Las Administraciones podrán establecer la obligación de presentar determinados documentos por medios electrónicos para ciertos procedimientos y colectivos de personas físicas que, por razón de su capacidad económica, técnica, dedicación profesional u otros motivos quede acreditado que tienen acceso y disponibilidad de los medios electrónicos necesarios.

La normativa básica que rige la elaboración de la documentación administrativa en las entidades públicas, depende del objetivo a conseguir en su aplicación. En este sentido, se contempla la siguiente legislación:

Actividades

2. Buscar en internet un modelo de recurso y otro de notificación y enumerar las diferencias que existen entre ambos.

3. Los requisitos formales que deben cumplir los documentos administrativos para su registro en la Administración, ¿dependen del registro electrónico al que van dirigidos? Argumenta la respuesta, buscando información si lo requieres.

En el ámbito empresarial, a través de los documentos comerciales, se tiene constancia de la realización de operaciones mercantiles.

Con carácter general, los elementos que conforman la estructura de un documento expedido o recibido en la empresa son similares a los ya indicados para las entidades públicas:

Aunque, en este caso, se debe tener en cuenta que el contenido de cada una de las partes es diferente, según el documento que se esté tratando. Por ello, es más adecuado no desglosar la estructura en estas tres partes, sino indicar en líneas generales el contenido mínimo que debe existir en el documento, siendo este el siguiente:

Los documentos comerciales en las entidades privadas tienen una serie de funciones definidas y relevantes:

Las características de los documentos administrativos en las entidades privadas se desglosarán más específicamente en cada uno de los apartados dedicados a ellos, aunque, con carácter general, se pueden nombrar las siguientes:

Una clasificación común de los documentos que se pueden expedir o recibir en la empresa es la que se muestra a continuación.

Clasificación de los documentos en la empresa |

|

COMERCIALES |

|

DE GESTIÓN BANCARIA |

|

DE PERSONAL |

|

DE PRODUCCIÓN |

|

DE APROVISIONAMIENTO |

|

OTROS |

|

Toda la documentación que se maneja en la actividad empresarial es importante que sea correctamente registrada y archivada, con el fin de tener un control exhaustivo de la misma.

El método de registro por excelencia es el Libro Registro, en el cual la documentación que entra o sale de la empresa es sistemáticamente anotada, archivada y distribuida. Su objetivo principal es la cómoda localización de un determinado documento, ante un requerimiento del mismo. Para ello, se utilizarán el número y la referencia, que informarán sobre la posición y el archivo donde esté ubicado el documento.

Por regla general, las empresas suelen tener dos libros registro anuales, uno para las entradas y otro para las salidas, en los cuales se anotarán solo aquellos documentos que estén debidamente identificados y firmados.

Nota

El Código de comercio obliga a determinadas empresas y profesionales a llevar una serie de libros registro referidos a las compras, ventas, gastos, ingresos, bienes de inversión y provisiones de fondos y suplidos.

El registro de la documentación que se expide o recibe en la empresa debe hacerse a través de un código numérico o alfanumérico, correlativo y distinto según se trate de entradas o salidas. Tiene carácter anual.

El contenido del libro registro es:

Estos libros registro se pueden llevar de forma manual o informatizada, siendo esta última opción la más usada en la actualidad.

Con los avances tecnológicos la gestión documental ha experimentado un cambio drástico. Los documentos, generalmente electrónicos, son gestionados a través de sistemas integrados ubicados de forma local en el ordenador o en internet, con acceso inmediato desde diferentes dispositivos (smartphone, tablet, etc.).

Nota

La Orden HAC/773/2019, de 28 de junio regula la llevanza de los libros registros en el IRPF que dependerá de si se trata de actividades empresariales o profesionales.

Como normativa reguladora de los distintos documentos administrativos que se manejan en las organizaciones empresariales, se pueden citar las siguientes:

Actividades

4. Descargarse de internet cualquier aplicación informática que gestione facturas y observe cómo se obtienen el libro registro de facturas emitidas y el de facturas expedidas.

5. Conseguir un modelo de pedido, albarán, factura y recibo y conservarlos en el ordenador para ser utilizados en las actividades siguientes.

Se considera compraventa mercantil aquella en la que se adquieren productos de naturaleza tangible para revenderlos, de igual forma o transformados, con el objetivo de obtener un beneficio en la reventa (art. 325 del Código de comercio).

Por su parte, la compraventa civil se define como el contrato por el cual una de las partes se obliga a entregar una cosa determinada y la otra a pagar por ella un precio cierto, en dinero o signo que lo represente (art. 1445 del Código civil).

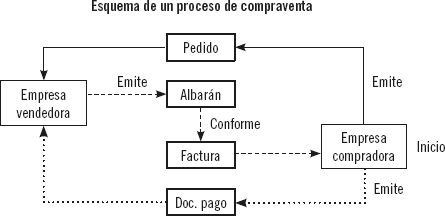

Los documentos administrativos que intervienen en la gestión de la compraventa son los que se indican en el siguiente esquema y se desarrollan en los próximos apartados.

En toda transacción comercial, existen una serie de documentos importantes entre los que destaca el pedido.

El pedido tiene su origen en la necesidad de aprovisionamiento de la empresa, siendo el responsable de compras el que lo formaliza. Para ello, previamente ha tenido que consultar una serie de documentos que le servirán para concretar datos del producto que desea adquirir. Estos documentos pueden ser, entre otros, la ficha de almacén y la ficha propia del producto objeto del pedido, además de la base de datos de proveedores para confirmar las condiciones habituales de venta.

Importante

La ficha de almacén proporciona información relacionada con el stock de los productos de la empresa.

La ficha del producto contiene su descripción y precios y condiciones habituales de compra.

La base de datos de los proveedores proporciona información general sobre cada uno de ellos y especifica las condiciones habituales de venta de cada uno.

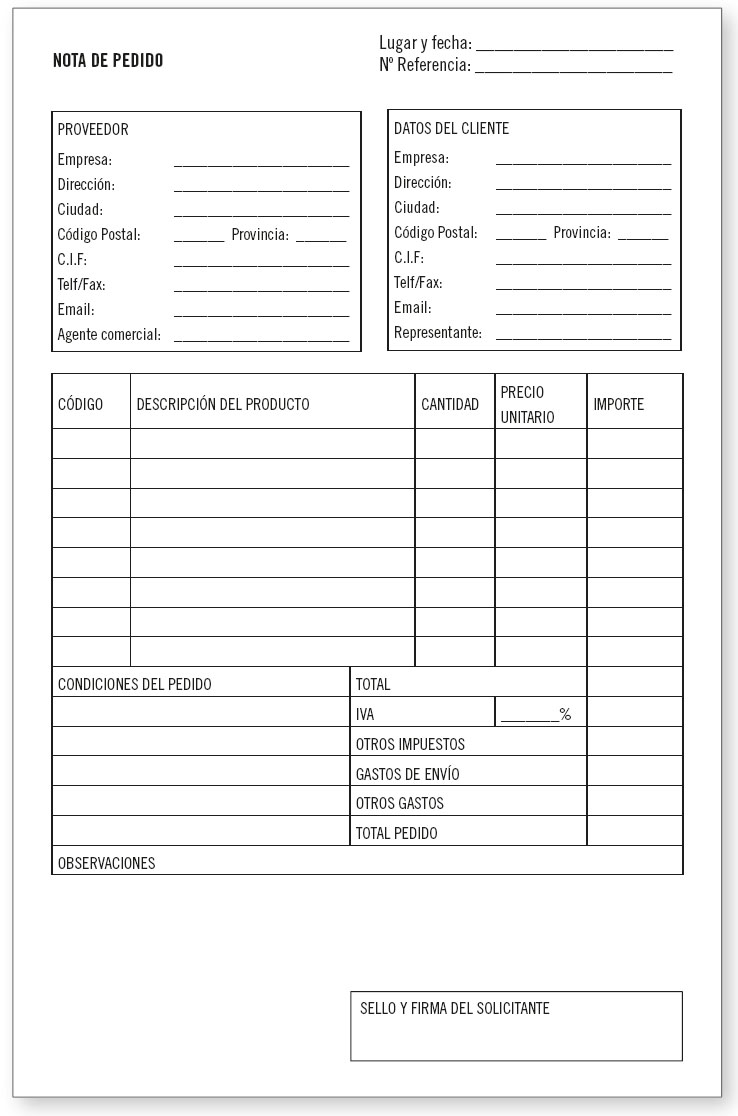

El pedido se puede definir como el documento en el que se hacen constar, por una parte, los productos solicitados al proveedor y, por otra, las condiciones comerciales en las que se realiza la adquisición.

Nota

El pedido es el inicio de la operación de compraventa, excepto cuando existe previamente un contrato formalizado por las partes, no siendo necesaria la emisión del mismo.

Estos documentos no están normalizados, no existe ninguna norma que regule su contenido. Por ello, el formato y los elementos que deben contener dependen de la propia empresa y de su organización interna.

Para llevar a cabo una gestión adecuada, el contenido mínimo del pedido será:

Nota

Con carácter general, los datos identificativos, tanto del vendedor como del comprador, suelen ir incluidos en el membrete del pedido.

Actividades

6. Si la empresa A compra un producto a la empresa B y lo paga al contado, ¿cuál será su proceso de compra? Realizar el esquema

7. Conseguir un pedido emitido por su empresa e identificar y señalar las partes que contiene.

Modelo de nota de pedido

La emisión de un pedido se puede realizar mediante múltiples procedimientos, de ahí que existan distintas clases de pedido dependiendo del mismo:

Si la empresa opta por emitir un pedido mediante impreso, es usual adjuntar una carta de presentación. En ella, se informa del envío de un pedido y se aclaran determinadas condiciones del mismo que pueden ayudar a la gestión de la operación.

Sabía que…

Si las partes no han pactado las condiciones de la operación comercial con anterioridad, lo que se emite es una propuesta de pedido. Sin embargo, si las partes han llegado a un acuerdo previamente, se emitirá el pedido o nota de pedido.

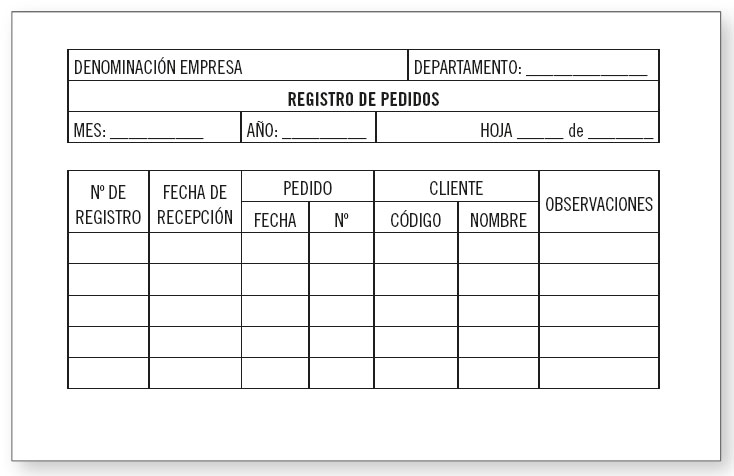

La recepción del pedido por parte del proveedor incluye una serie de procedimientos: el registro y la verificación.

El objetivo del proceso de registro de un pedido es dejar constancia de la solicitud de productos por parte de un cliente. Con las nuevas tecnologías, este registro se realiza a través de programas informáticos específicos, tal como FactuSol.

No obstante, existen unos modelos de registro para llevar el control de forma manual, portando información referente a la fecha de la recepción, fecha y número de pedido, número de registro asignado, número de cliente y nombre o razón social.

Modelo de hoja de registro de pedidos

Por su parte, la verificación consiste en la comprobación exhaustiva del pedido, en referencia al cumplimiento de las condiciones acordadas y la disposición de los productos solicitados. Para poder llevar a cabo la verificación, es necesario consultar una serie de documentos o bases de datos relacionados con el producto, las existencias en almacén, los precios y el cliente.

Nota

En el proceso de verificación del pedido recibido:

Una vez verificado el pedido, la empresa comprobará si es posible el envío de las mercancías solicitadas. Si está todo correcto, la empresa enviará la confirmación del pedido, bien a través de carta ordinaria o por medios telemáticos. De igual forma, si existiera algún tipo de incidencia, se enviará al cliente por carta ordinaria o por medios telemáticos una comunicación sobre las mismas.

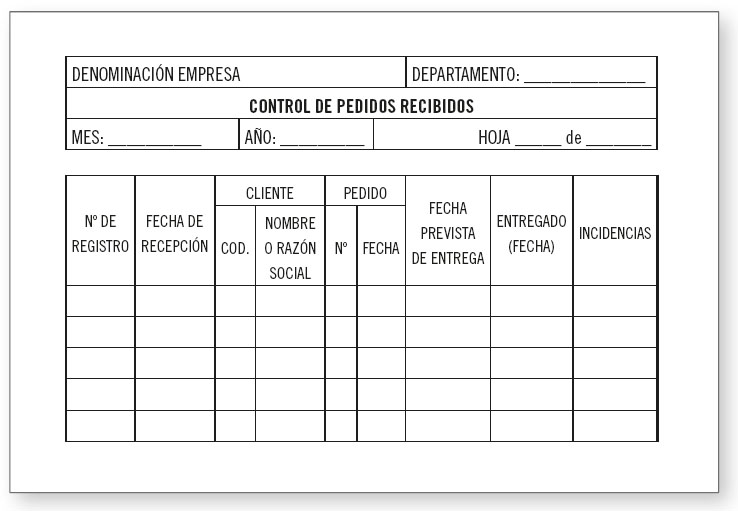

El control de los pedidos se tiene que realizar tanto de los recibidos por el proveedor como de los emitidos por el cliente.

El proveedor tiene que controlar todos y cada uno de los pedidos recibidos, ya que debe tener conocimiento en todo momento de los que están en curso, enviados o con algún tipo de incidencia.

Consejo

Es conveniente que los pedidos sean servidos en la fecha indicada por el cliente, ya que, de lo contrario, podría provocarle perjuicios en sus ventas y ocasionar la correspondiente baja en la cartera de clientes.

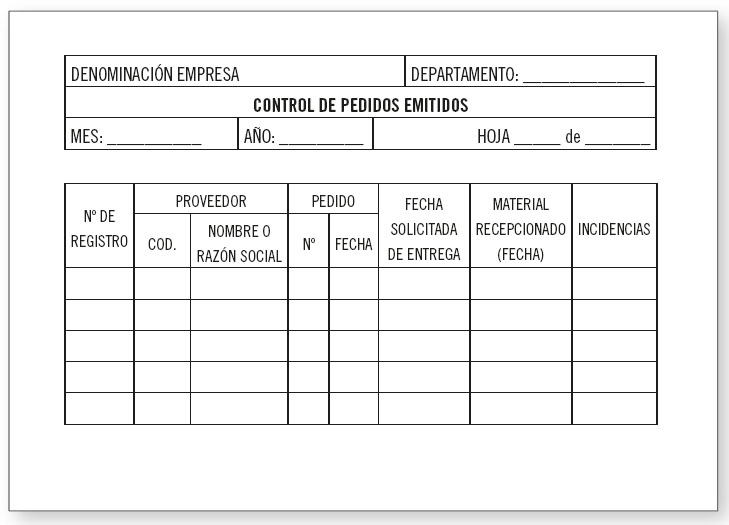

Al igual que con el registro, existen modelos que facilitan el control de los pedidos recibidos.

Modelo de hoja de control de pedidos recibidos

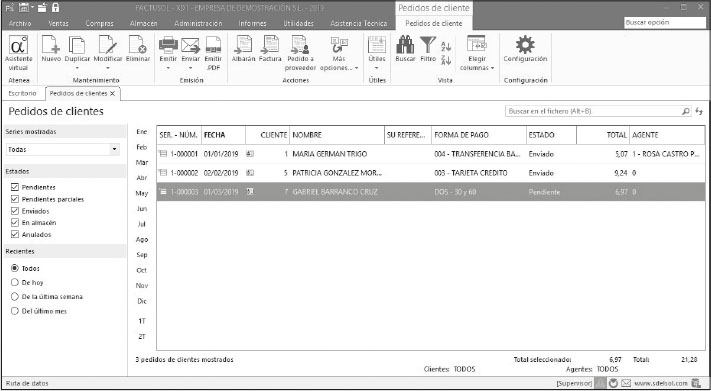

También existen programas informáticos que realizan esta labor de control. Como ejemplo, se puede mostrar una de las opciones del programa FactuSol.

Lista de pedidos de clientes en FactuSol

El cliente debe llevar un control sobre los pedidos emitidos y conocer si están servidos, en curso o hay algún tipo de retraso en la entrega.

Consejo

En caso de que se haya producido un retraso, es adecuado solucionarlo en el menor tiempo posible para evitar una rotura de stock.

Un modelo para realizar este control de forma manual puede ser el que se muestra en la siguiente imagen.

Modelo de hoja de control de pedidos

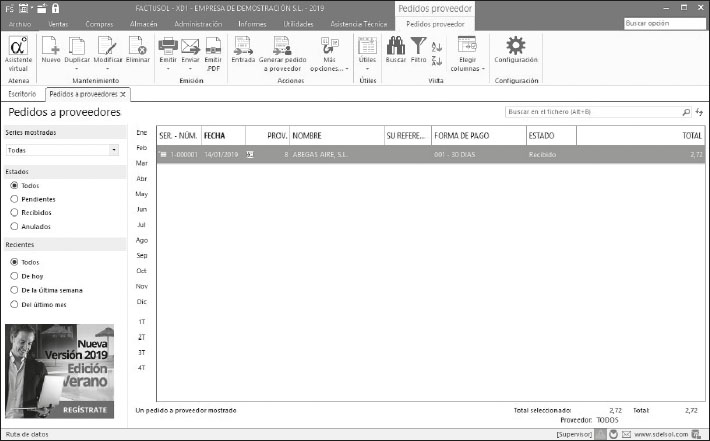

Como ejemplo de programa informático que realiza esta labor, se puede mostrar la siguiente opción del programa FactuSol.

Listado de pedidos emitidos a proveedores en FactuSol

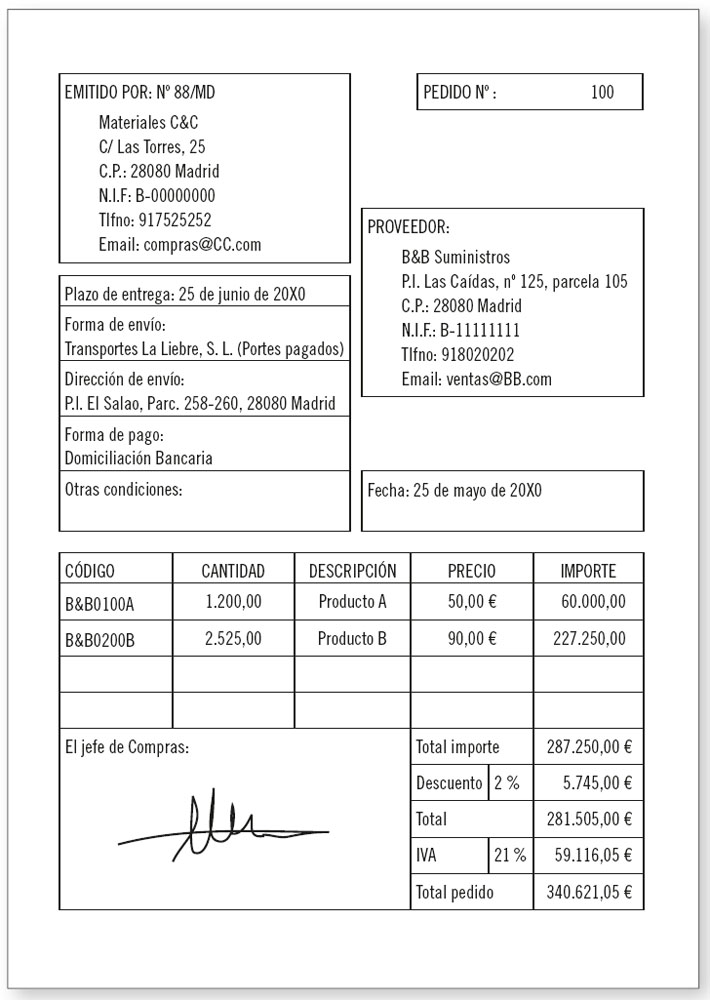

Imagíne que pertenece al departamento de compras de la empresa Materiales C&C, con domicilio en C/ Las torres, 25, de Madrid (28080), NIF: B-00000000, Tfno.: 917525252 y correo electrónico compras@CC.com.

Tras comprobar las existencias que tiene en almacén de una serie de productos, decide elaborar un pedido para el aprovisionamiento de los mismos, con los siguientes datos:

Una posible solución sería el pedido que se muestra en el modelo siguiente.

Hoja de pedido

Actividades

8. Siguiendo con la aplicación práctica anterior, realizar las siguientes cuestiones:

Con la emisión del pedido, se inicia la operación comercial. Una vez haya sido verificado por el proveedor, se procede a gestionar su envío, siendo en esta ocasión donde interviene el albarán o nota de entrega.

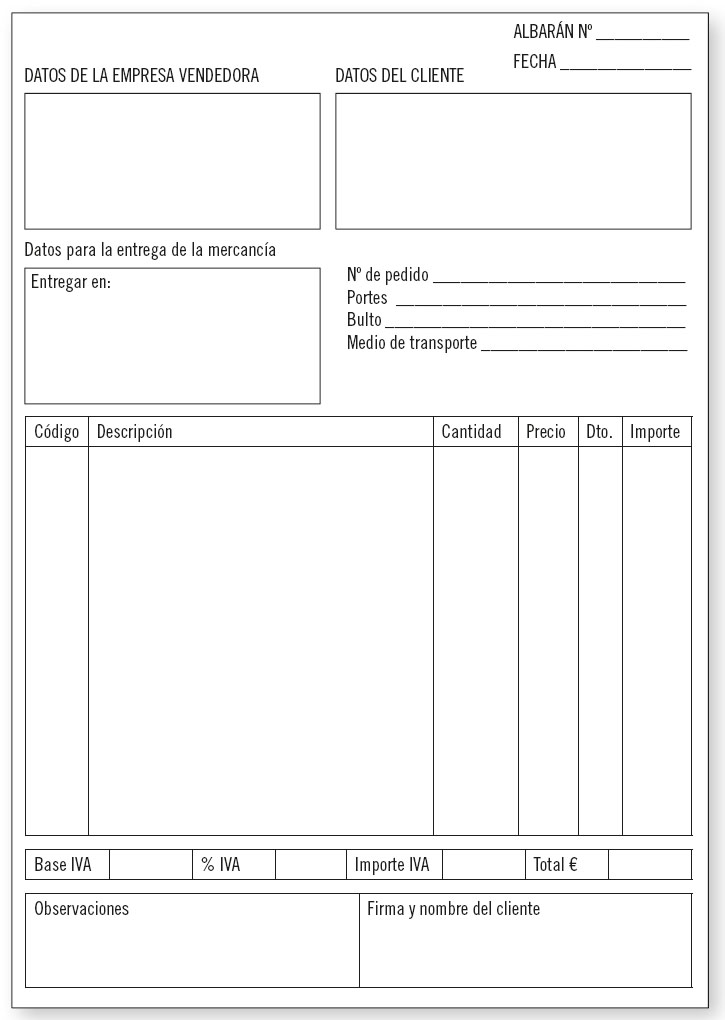

Se define el albarán o nota de entrega como el documento acreditativo del envío de la mercancía al cliente. Contiene el detalle de los productos que se entregan. Lo emite el proveedor y acompaña a las mercancías en la expedición.

Desde el punto de vista del proveedor, el albarán tiene dos finalidades:

Al igual que en el pedido, no existe ninguna normativa que contenga requisitos para la elaboración del albarán. De esta forma, será la empresa la que lo diseñe y confeccione según las necesidades propias de su negocio y tipología de productos.

Los datos del albarán deben ser coincidentes con los de pedido y su contenido será, por ello, el siguiente:

Nota: si se envía por transporte externo, se indicará el nombre o empresa que lo realiza; si lo envía el propio proveedor, se hará referencia a ello con la reseña “Vehículo propio” u otra análoga.

Como ya se ha comentado, el diseño del albarán o nota de entrega no está normalizado, pero sí es recomendable que contenga los datos indicados para llevar a cabo una gestión administrativa adecuada.

Un posible modelo de albarán es el que se muestra a continuación.

Modelo de albarán

Previamente a la emisión del albarán o nota de entrega, es necesario consultar una serie de documentos o bases de datos, que suministrarán información importante para ello. Estos son:

El número de copias del albarán no está determinado, depende de la gestión habitual de la empresa. No obstante, un número de copias posible puede ser tres, dos para el proveedor y una para el cliente:

Los albaranes se pueden emitir de dos formas:

Actividades

9. Como ejercicio de síntesis, realizar un cuadro resumen en medio folio A4 indicando, sobre el albarán, el concepto, la finalidad, los elementos y las clases.

10. La empresa X realiza una compra a la empresa F. Confeccionar un esquema de esta operación comercial desde que se emite el pedido hasta que el cliente recibe la mercancía junto con el correspondiente albarán. Indicar en cada caso los departamentos implicados y los documentos o bases de datos consultados.

Una vez recibida la mercancía por parte del cliente, el siguiente paso es proceder a la recepción de la misma y a la verificación de la nota de entrega o albarán y de la mercancía.

Nota

El objetivo de la verificación del albarán consiste en contrastar si lo indicado en el albarán se corresponde con el pedido realizado y con la mercancía realmente recibida. Además, se comprobará si las condiciones de entrega indicadas en el documento se cumplen.

La verificación de la mercancía consiste en la comprobación, tanto externa como interna, de los bultos recibidos en cuanto a:

Si la verificación está correcta, el cliente firmará el albarán para que el proveedor tenga constancia de la recepción correcta de los productos. De lo contrario, si la verificación pone de manifiesto deficiencias importantes, se procederá a la correspondiente reclamación, mediante carta, llamada telefónica o correo electrónico.

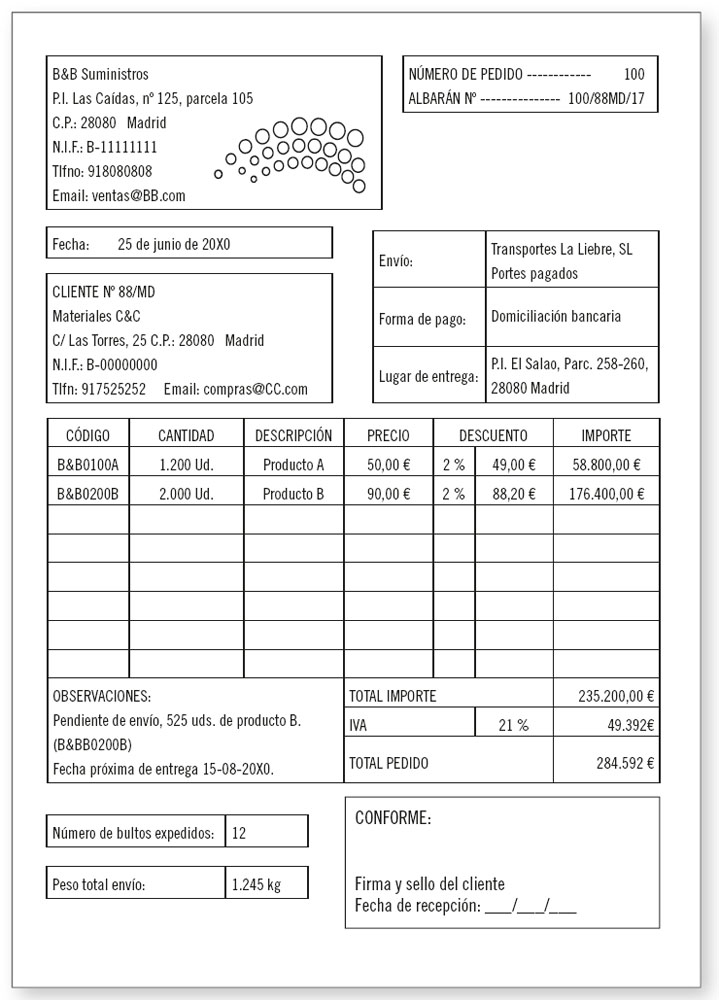

Siguiendo con la aplicación práctica anterior, imagínese que ahora es el responsable del departamento de ventas de la empresa B&B Suministros.

A la recepción del pedido 100 de la empresa Materiales C&C, se dispone a realizar el albarán correspondiente, teniendo en cuenta que este va a ser agrupado con los albaranes 98/88MD/12 y 99/88MD/12 del mismo cliente.

Además, se le plantea la siguiente cuestión: al comprobar la ficha del producto B, se percata de que solo tiene en almacén 2.000 uds., quedando pendientes de suministro 525 uds., ¿qué haría?

Como solución a la cuestión planteada, el responsable de ventas, es decir, usted, se pondrá en contacto con el departamento de compras de la empresa Materiales C&C para comunicarle la incidencia existente con el producto B, facilitándole las siguientes soluciones:

El cliente ha contestado a su comunicación y decide el envío de la mercancía en la fecha prevista, aunque no esté completa.

Albarán

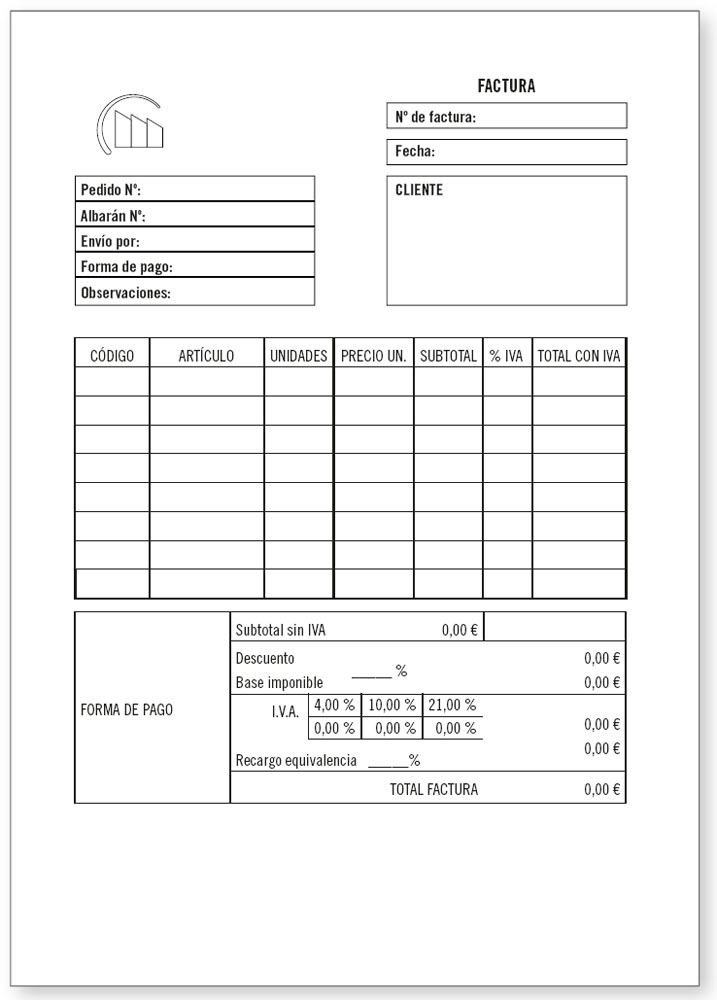

Las operaciones comerciales efectuadas en el desarrollo de la actividad empresarial o profesional tienen su soporte legal en la factura. Esta se puede definir como el documento que justifica legalmente la compraventa de un producto o la prestación de servicios.

Recuerde

El Real Decreto 1619/2012, de 30 de noviembre, contiene el Reglamento que regula las obligaciones de facturación.

La factura debe incluir los siguientes elementos, según se contempla en el artículo 6.1 del Real Decreto 1619/2012:

Además, puede contener información relativa a:

Nota

El contenido mínimo de la factura es el regulado por el Real Decreto, siendo tarea de la empresa la elección del modelo y diseño que mejor se adapte a sus necesidades.

Un modelo de factura puede ser el mostrado en la siguiente imagen.

Modelo de factura

Con respecto al contenido anterior, existen una serie de requisitos que toda factura debe cumplir. Estos son:

Importante

Las facturas simplificadas y sus copias deben contener como mínimo:

Actividades

11. Buscar en su lugar de trabajo una factura emitida recientemente e indicar en la misma los elementos que contiene.

12. Continuando con la factura de la actividad anterior, comprobar si cumple con los requisitos legalmente establecidos. Si no es así, explicar por qué.

Con carácter general, la factura se emite:

Los empresarios o profesionales están obligados a expedir factura y copia de esta por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad, incluidas las operaciones legalmente reconocidas como no sujetas y las sujetas, pero exentas del IVA.

Nota

La obligación de expedir y entregar factura se puede realizar por el cliente de los empresarios o profesionales, o por un tercero. Si optan por esta opción y además el período de liquidación de IVA es mensual, estos deberán presentar una declaración censal comunicando dicha opción, la fecha a partir de la cual la ejercen y, en su caso, la renuncia a la misma y la fecha de efecto.

La factura y su copia se deben expedir cuando se den algunas de las operaciones siguientes:

Existen una serie de operaciones en las que no hay obligación de expedir factura, siendo estas:

Las facturas se pueden expedir en cualquier medio, papel o formato electrónico que permita garantizar al obligado a su expedición la autenticidad de su origen, la integridad del contenido y su legibilidad, desde su fecha de expedición y durante el periodo de conservación.

Sabía que…

La factura electrónica o e-factura se considera equivalente a la factura en papel, conservando el mismo valor legal, pero siendo más segura que aquella.

El momento de expedición de la factura es:

Los importes que se indican en las facturas pueden estar expresados en cualquier moneda, siempre que el importe del impuesto que se repercuta esté expresado en euros. Asimismo, pueden estar escritas en cualquier lengua.

En cuanto a la remisión de las facturas originales, se contempla que estas deben ser remitidas, por los obligados a su expedición, a los destinatarios de las operaciones que se expresan en ellas.

El plazo para su remisión será:

De igual forma que con la expedición, las facturas se pueden remitir por cualquier medio, particularmente, por medios electrónicos, siempre que exista consentimiento expreso del destinatario y los medios electrónicos utilizados en la transmisión garanticen la autenticidad del origen, la integridad de su contenido y su legibilidad.

La remisión electrónica de las facturas, para garantizar la autenticidad de su origen y la integridad de su contenido, se acreditará por alguna de las siguientes formas:

Cuando se remitan por medios electrónicos varias facturas juntas a un mismo destinatario, los detalles comunes a todas ellas se expresarán una sola vez, siempre que se pueda acceder a la información completa de forma individual.

Los empresarios o profesionales tienen la obligación de conservar durante el plazo de prescripción del IVA los siguientes documentos:

Cuando los documentos anteriores se refieran a adquisiciones para las que se hayan satisfecho o soportado cuotas de IVA y cuya deducción esté sometida a un periodo de regularización, se conservarán durante dicho periodo y los cuatro años siguientes.

La conservación se debe realizar de forma que se garantice el acceso a las facturas por parte de la Administración tributaria, pudiendo realizarse también a través de medios electrónicos.

Si la conservación de las facturas se realiza por medios electrónicos, debe ser gestionada por aquellos que garanticen un acceso en línea de los datos y su carga remota.

Nota

La determinación del lugar de conservación le corresponderá al empresario o profesional o sujeto pasivo obligado.

Actividades

13. La empresa B le remite una factura a la empresa C a través de medios electrónicos, sin haber dado su consentimiento la destinataria, ¿es correcta esta remisión? Explicar por qué.

14. Si la Administración tributaria lo requiere, ¿puede solicitar la traducción a una lengua oficial de España de una factura emitida en otra lengua distinta? Razonar la respuesta apoyándose en el Real Decreto 1619/2012, sobre obligaciones de facturación.

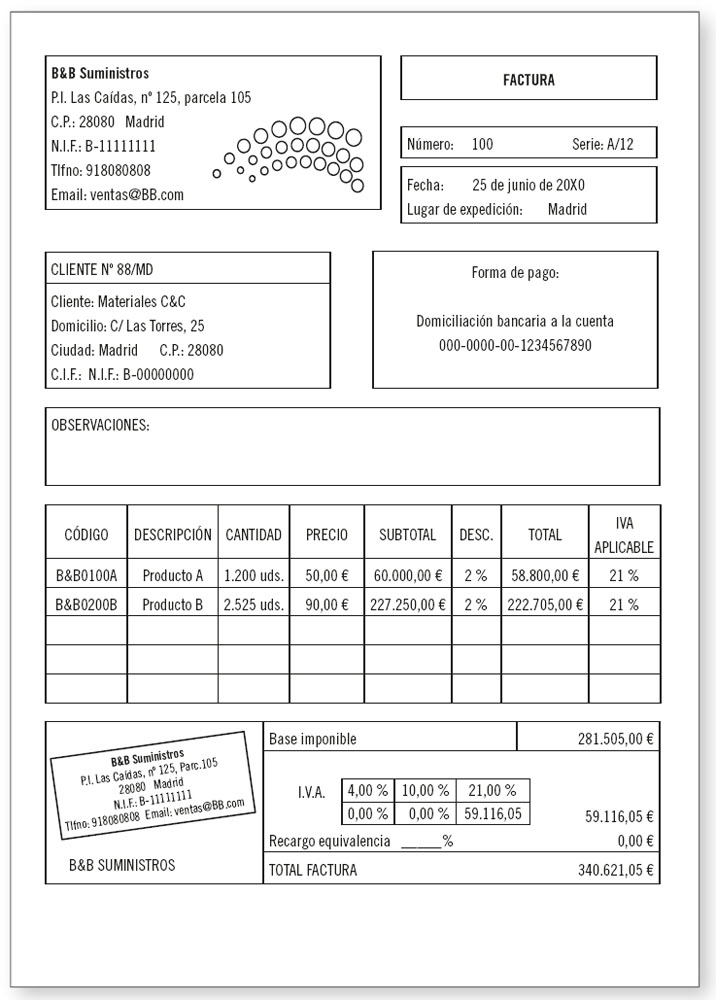

Siguiendo con la aplicación práctica anterior y ocupando ahora el papel del responsable de facturación de la empresa B&B Suministros, emita la factura correspondiente al pedido solicitado.

La factura sería la siguiente:

Factura

Cuando la empresa recibe una factura de un proveedor, es adecuado realizar una comprobación exhaustiva del documento. A este proceso se le denomina verificación y su objetivo es conocer si cumple con la normativa vigente, si los cálculos están correctos, si las condiciones indicadas son las acordadas previamente entre las partes, etc.

Importante

La verificación es una función esencial en la gestión empresarial, ya que detecta errores que pueden tener consecuencias poco favorables en diversos departamentos de la empresa, tales como almacén, contabilidad, facturación, etc.

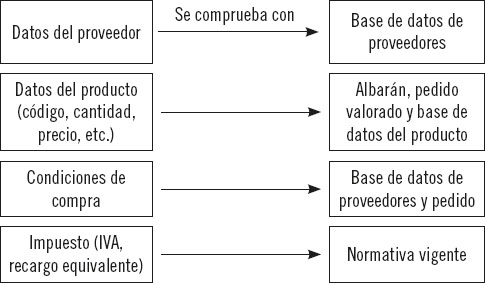

Existe una correlación entre el dato a comprobar de la factura recibida y el documento adecuado de consulta. Si se quieren comprobar los datos del proveedor, se consultará su ficha o base de datos; para el código, descripción y cantidad de los productos, se consultará el albarán.

Relación entre datos de la factura y documento adecuado de comprobación

Una vez realizada la comprobación, si la factura está correcta, se procede a tramitar el pago correspondiente y, a continuación, se registra y archiva. De lo contrario, si se detecta algún error, se debe informar al proveedor para que proceda a su rectificación.

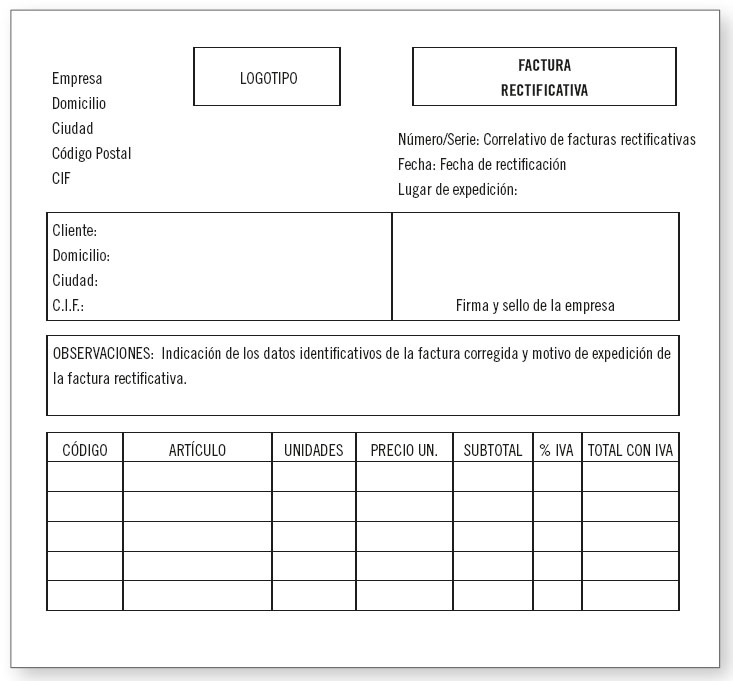

Cuando el proveedor recibe de nuevo una factura emitida porque su cliente ha detectado un error, se deberá emitir lo que se denomina factura rectificativa.

La normativa vigente regula la obligación de expedir factura rectificativa en los siguientes casos:

Nota

Cuando la modificación de la base imponible sea por la devolución de mercancías o envases y embalajes que se realicen en un posterior suministro, no será necesaria la expedición de una factura rectificativa, sino que se podrá rectificar en la que se emitió por dicho suministro, restando el importe de las mercancías o de los envases y embalajes devueltos, del importe de dicha operación posterior.

Para que se pueda realizar la rectificación, el tipo impositivo aplicable a todas las operaciones debe ser el mismo.

La expedición de la factura rectificativa se realiza en el momento en el que se conozcan las circunstancias que la motivaron, teniendo en cuenta que no hayan trascurrido cuatro años desde que se devengó el impuesto (IVA) o se produjeron las circunstancias (devoluciones, descuentos, bonificaciones, etc.).

Para efectuar la rectificación, se emitirá una nueva factura en la que consten los datos identificativos de la factura corregida.

Existe la posibilidad de realizar la rectificación de varias facturas en un único documento de rectificación, debiendo estar identificadas todas y cada una de las facturas corregidas. Sin embargo, cuando la rectificación sea por la modificación de la base imponible por la concesión de descuentos o bonificaciones por volumen de operaciones (rápeles) o en los casos autorizados por el departamento de gestión tributaria de la AEAT, no será necesaria tal identificación individual, bastará con la indicación del periodo al que se refieren.

El contenido de las facturas rectificativas es el mismo que el de las facturas normales, pero deben tener expresada su condición de documento rectificativo y la descripción de la causa que ha motivado su emisión.

Con carácter general en la emisión de la factura rectificativa, los datos correspondientes a la base imponible, cuota tributaria y tipo impositivo aplicable deben expresar la rectificación efectuada. Sin embargo, existe la posibilidad de que sean las dos primeras las que expresen la rectificación, bien indicando directamente el importe de la corrección efectuada o tal y como quede tras la ejecución de la misma, junto con el importe.

Recuerde

Para efectuar la rectificación, se emitirá una nueva factura en la que consten los datos identificativos de la factura corregida.

Un modelo de este tipo de factura puede ser el mostrado en la siguiente imagen.

Cabecera de factura rectificativa

Actividades

15. Si el departamento de facturación emite una factura rectificativa cuya numeración es correlativa con la factura errónea, ¿es correcta esta emisión? Justificar la respuesta ayudándose de la normativa vigente.

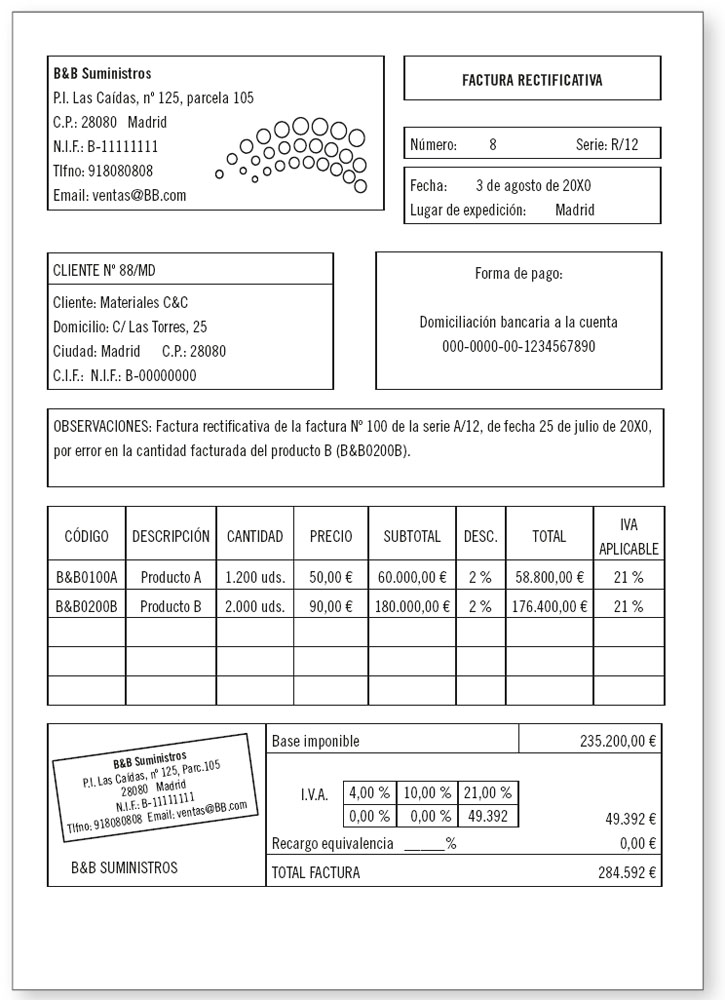

El responsable de compras de la empresa destinataria, Materiales C&C, recibe la factura anteriormente emitida. Verificando su contenido, observa que le han facturado la totalidad del pedido solicitado y no lo que realmente ha recibido.

Se pone en contacto con usted, responsable del departamento de facturación de la empresa B&B Suministros, y le solicita una rectificación de dicha factura.

¿Cómo sería la factura rectificativa correspondiente?

La factura rectificativa sería la siguiente:

Factura rectificativa

En toda transacción comercial, el pago de la contraprestación acordada se considera el final de la operación. Es aquí donde adquiere importancia el papel del recibo, aunque también suele ser utilizado como justificante de los anticipos realizados.

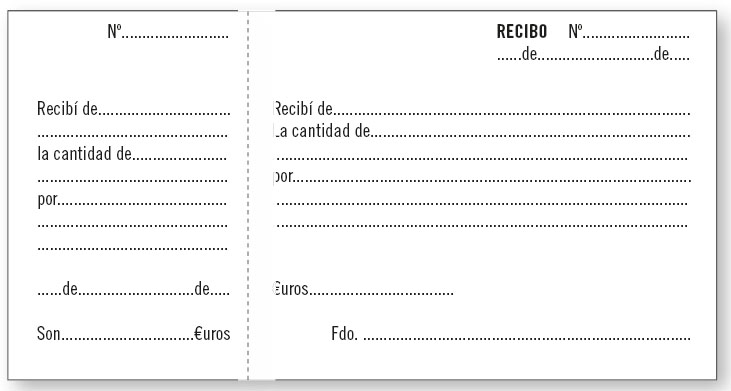

Se puede definir como el documento acreditativo del pago de un determinado importe. Es emitido por quien recibe el dinero, proveedor o empresa vendedora, y se entrega a quien realiza el correspondiente pago, cliente o empresa compradora.

El talonario es la forma en la que se presentan los recibos y, aunque no tiene un formato preestablecido, en general todos contienen información parecida. Se compone de dos partes, el recibo propiamente dicho y la matriz.

El recibo es la parte que se entrega al cliente como justificante del desembolso realizado. Su estructura es la siguiente:

La matriz es la parte que se queda en el talonario como comprobante de los recibos emitidos. Contiene información esencial, como el número, la identificación del pagador, el importe, la causa y el lugar y fecha.

Un modelo de recibo es el mostrado en la siguiente imagen.

Modelo de recibo

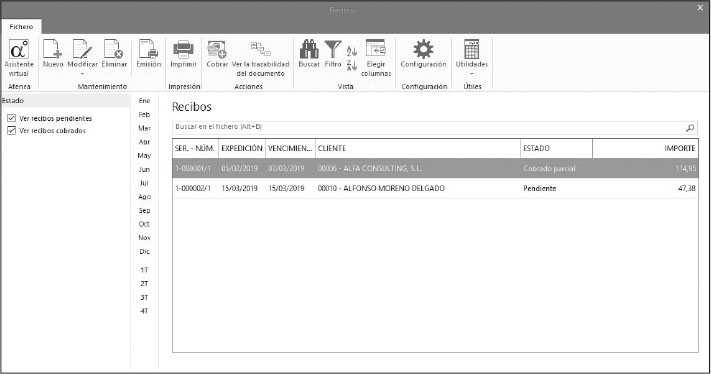

Aunque la emisión del recibo se puede hacer de forma manual, es cada vez más usual realizarla a través de medios telemáticos, mediante programas informáticos que gestionan la facturación de la empresa, tal y como se muestra en la siguiente ventana del programa FactuSol.

Lista de recibos de FactuSol

El recibo y la domiciliación bancaria están muy relacionados, ya que mediante él se hace constar los pagos que han sido domiciliados en una determinada cuenta.

El recibo bancario es el documento emitido por la empresa vendedora (proveedor) para cederlo a una entidad financiera, la cual, mediante el sistema de compensación electrónica, carga su importe en la cuenta especificada por el deudor.

Nota

El Banco de España define el SNCE como “un sistema plenamente centralizado que procesa las transacciones originadas con instrumentos de pago al por menor: transferencias SEPA, adeudos SEPA, cheques, efectos y operaciones diversas. Desde el punto de vista operativo, se estructura en diferentes subsistemas en los que las entidades se intercambian toda la información relevante de los pagos. En general, las operaciones se compensan y, por ello, se procede a su asiento en las cuentas que los participantes mantienen en TARGET2-Banco de España por el importe neto”.

El recibo bancario tiene la misma función y similar formato y contenido que los emitidos en gestiones corrientes. Las partes de las que consta difieren de una entidad financiera a otra, aunque, por regla general, contiene:

Un recibo bancario puede ser el que se representa en la siguiente imagen.

Modelo recibo bancario

En la emisión del recibo bancario, es imprescindible que exista una autorización previa firmada por el titular de la cuenta (pagador) a través de los mandatos SEPA.

Una vez que el importe del recibo ha sido cargado en la cuenta del deudor, se le facilita dicho recibo como justificante del pago.

Nota

Los recibos bancarios tienen en general unos costes adjuntos, materializados en forma de comisiones, que pueden ser por recibo o por devolución.

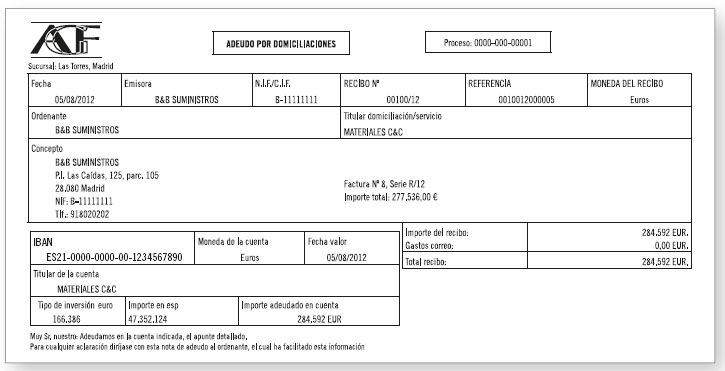

Para finalizar la aplicación práctica que se está analizando desde el inicio de este apartado, considere que es, en este caso, el responsable del cobro de la factura rectificativa emitida con anterioridad. El cobro se realiza a través de recibo domiciliado por la entidad financiera AGF, IBAN: ES21-0000-0000-00-1234567890.

El recibo emitido es el siguiente:

Recibo bancario

Actividades

16. Solicitar en el trabajo un recibo domiciliado y otro sin domiciliar, comparar la información que suministran y analizar las diferencias encontradas.

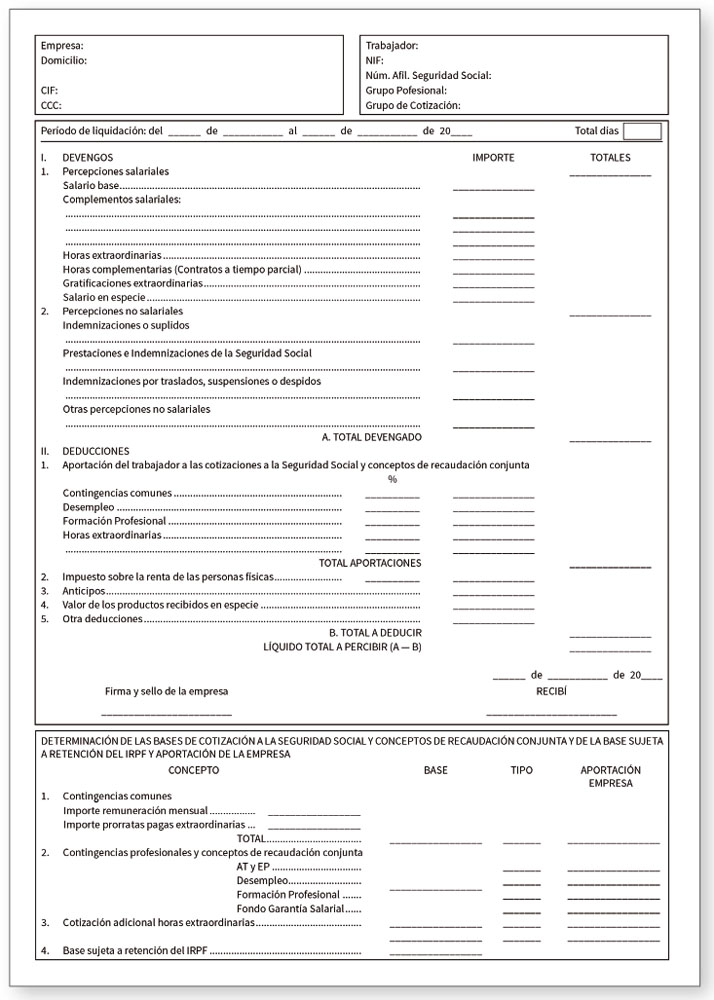

Los documentos administrativos más empleados en la gestión productiva y de personal son las órdenes de trabajo y la nómina, respectivamente.

Para una adecuada gestión de la actividad productiva de la empresa es importante la organización del trabajo a realizar por cada operario.

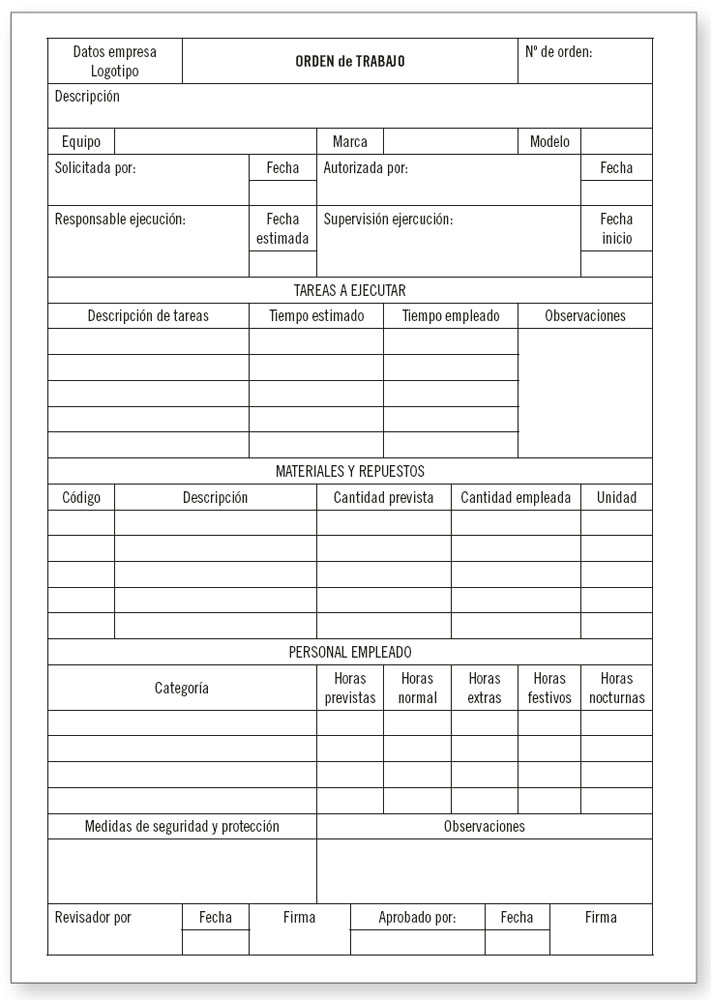

Para realizar esta labor, existen determinadas empresas que utilizan las denominadas órdenes de trabajo. Estas son documentos de carácter interno que contienen una descripción exhaustiva del trabajo específico que se debe realizar durante una jornada laboral.

Por lo general, estos documentos no tienen una estructura normalizada, ya que dependen de la propia empresa. Por ello, establecer un modelo concreto común a todas las organizaciones empresariales no es correcto, ya que cada una adaptará las órdenes de trabajo a las características de su actividad.

Aunque no exista un modelo general de órdenes de trabajo, sí deben contener una cantidad de información mínima para que se consiga el objetivo que se pretende con ellas. Esta información puede ser:

Nota

La emisión de órdenes de trabajo se puede realizar de forma manual, a través de impresos o, cada vez más, a través de programas informáticos que son creados de una forma personalizada y adaptada a las características propias de la empresa.

Un modelo de orden de trabajo es el que se representa en la figura siguiente.

Modelo orden de trabajo

Los servicios prestados por el trabajador son retribuidos por parte del empresario mediante el salario. Este se considera una obligación para el empresario y un derecho fundamental del trabajador.

Definición

Salario

Total de percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena.

El documento individual que justifica el pago del salario se denomina recibo de salario o nómina.

Las características del salario son:

Nota

El modelo de recibo de salario está aprobado por la Orden de 27 de diciembre de 1994.

Actividades

17. Una empresa que se dedica al mantenimiento de placas solares instaladas en los cultivos le encarga la creación de una orden de trabajo para las tareas que se llevan a cabo en ella. ¿Cómo sería el modelo que elaboraría? Tenga en cuenta la información mínima que debe contener.

18. El departamento de personal de su empresa exige a un compañero que le firme la nómina y el duplicado, pero este se niega alegando que no es necesario, ¿es así? Razone su respuesta.

La estructura del recibo de salario, como en la mayoría de los documentos vistos en este capítulo, es la siguiente:

DEVENGOS DE LA NÓMINA |

||

PERCEPCIONES SALARIALES Retribuyen el trabajo efectivo del trabajador. |

Salario base Parte de la retribución del trabajador fijada por unidad de tiempo o de obra. Su importe esta establecido en el convenio colectivo para cada categoría, grupo profesional o nivel retributivo. Se puede determinar por tres criterios: salario mínimo interprofesional (SMI), salario base establecido por convenio o salario pactado (mejora voluntaria). |

|

Complementos salariales. |

Personales:

|

|

De puesto de trabajo:

|

||

Por calidad o cantidad de trabajo:

|

||

Horas extraordinarias: su cuantía se fija en convenio colectivo o contrato y no debe ser inferior al valor de la hora ordinaria. |

||

Gratificaciones extraordinarias: percepciones tales como pagas extraordinarias, participaciones en beneficios. Suelen ser dos: una en Navidad y otra según acuerdo entre las partes. |

||

PERCEPCIONES SALARIALES Retribuyen el trabajo efectivo del trabajador. |

Complementos salariales Aquellos que no se han evaluado al calcular el salario base. Pueden venir regulados por ley, en convenio colectivo o por acuerdo empresarial. |

Salario en especie: uso, consumo u obtención de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, según ley, convenio colectivo o contrato de trabajo, sin carácter asistencial. |

PERCEPCIONES NO SALARIALES O EXTRASALARIALES Retribuciones al trabajador por determinadas circunstancias, pero sin relación directa por el trabajo efectivo. |

Indemnizaciones o suplidos: compensaciones económicas por gastos del trabajador por su actividad laboral, tales como dietas, plus de transporte, etc. |

|

Prestaciones e indemnizaciones de la Seguridad Social: cantidades procedentes del Instituto Nacional de la Seguridad Social, abonadas a través del empresario al trabajador, por determinados conceptos, tales como incapacidad temporal (enfermedad o accidente laboral o común) |

||

Indemnizaciones por traslados, suspensiones, despidos o ceses: percepciones por traslado a una población distinta de la habitual, suspensiones del contrato por crisis en la empresa o despido. |

||

Otras percepciones no salariales: por ejemplo indemnización por fallecimiento, en la que el empresario abona a la familia el salario devengado y no percibido. |

||

Recuerde: el total devengado se calcula sumando las percepciones salariales y no salariales

Nota: una vez calculadas todas las deducciones, se sumarán para conseguir el total a deducir, importe que se restará al total devengado para conseguir el líquido de la nómina.

Un modelo de nómina es el mostrado en la siguiente imagen.

Modelo de nómina

Actividades

19. Conseguir una nómina normal, otra que tenga una IT por accidente laboral y otra que tenga reflejado un anticipo y comprobar las diferencias que existen entre ellas.

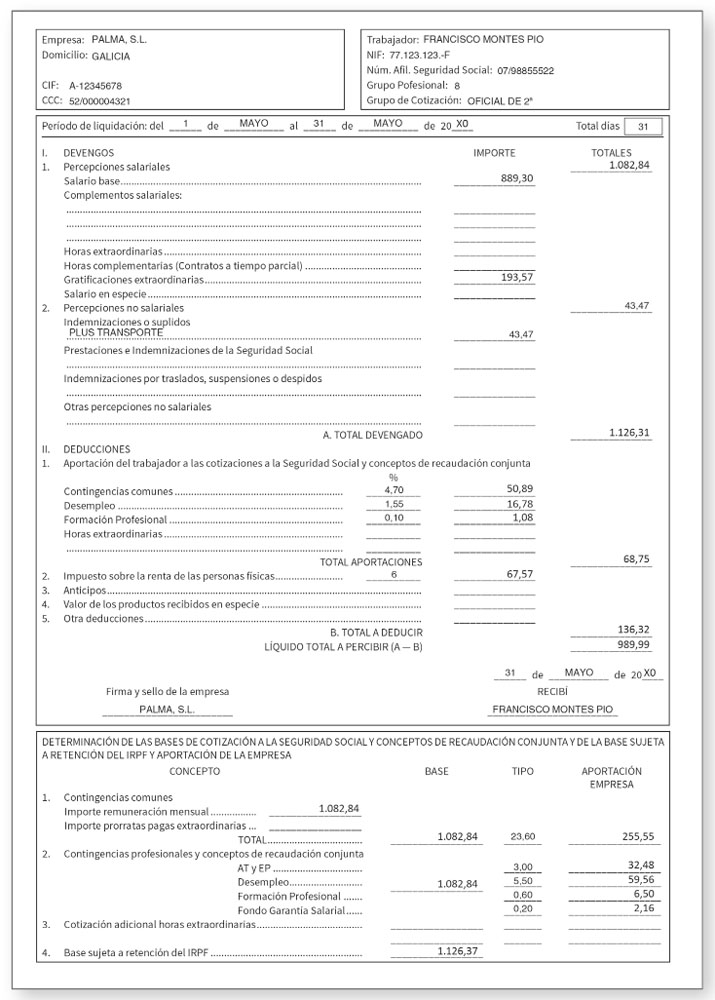

Una vez conocidos todos los conceptos necesarios para confeccionar el recibo de salario o nómina de los trabajadores, se procede a su registro mediante aplicaciones informáticas especializadas. No obstante, en la siguiente aplicación práctica, se explica el registro manual de una nómina sencilla.

Marisa Pérez pertenece recientemente al departamento de personal de la empresa Palma, S. L., con domicilio en Galicia, cuyo CIF es A-12345678 y el código de la cuenta de cotización es 52/000004321.

En el mes de junio, tiene que registrar la nómina de mayo del trabajador Francisco Montes Pío, cuyos datos ya calculados son los siguientes:

Marisa le presenta la nómina de mayo del trabajador Francisco Montes Pío, cumplimentada con los datos anteriores.

En este apartado se van a desarrollar algunos de los documentos administrativos y empresariales ya indicados al inicio del capítulo.

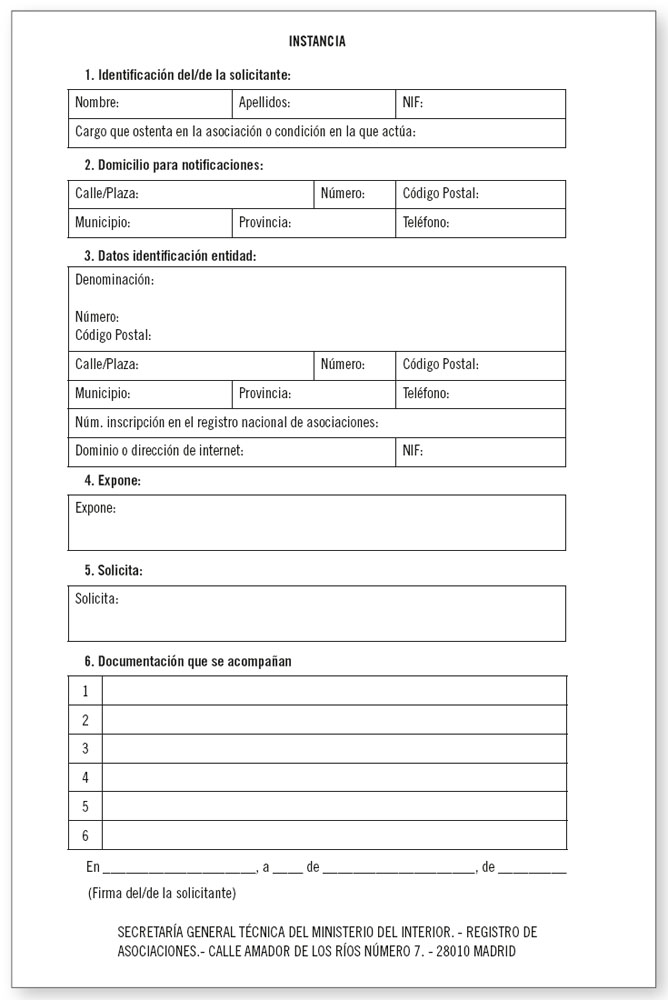

La instancia es el documento utilizado para realizar todo tipo de solicitudes ante la Administración Publica. Su estructura recoge fundamentalmente los apartados que se describen a continuación.

Contiene una breve descripción de la persona de la que procede el escrito. En el caso de ser una empresa o persona jurídica, además de los datos identificativos tales como NIF, razón social, etc., aparecerán los datos del representante legal que firma la solicitud.

Cuando la solicitud así lo requiera se incluirán en esta parte datos relativos a la profesión, estado civil, edad, lugar de nacimiento, etc.

La estructura del encabezamiento es en forma de bloque, todos los datos en un mismo párrafo y acabado en coma, porque a continuación se expone el cuerpo del escrito.

Nota

Es en esta parte de la estructura de la instancia donde se incluye la expresión “mayor de edad”.

Está dividido en dos, exposición y solicitud, considerándose ambas la parte principal de la instancia.

La exposición es donde se manifiestan de una forma detallada las razones y circunstancias relativas al motivo de la solicitud.

Los datos que se incluyen en este apartado deben estar debidamente ordenados e iniciados por la palabra “que”. Además, si existen varias razones, se indicará cada una de ellas en un párrafo individual.

Esta parte de la estructura va precedida de la expresión “EXPONE” o “EXPONGO”, dependiendo de la forma de redacción empleada en el escrito. Es importante que su indicación esté lo más resaltada posible, siempre en mayúscula, negrita, subrayada, cursiva, etc.

Para enlazar con la siguiente parte de la solicitud, el último párrafo de este apartado finalizará con una coma y con términos tales como, “y por esto”; “por todo ello”; “es por lo que”, etc.

Si la instancia va acompañada de algún tipo de documento acreditativo, es en la exposición de motivos donde se indica.

Importante

La exposición de motivos es la parte fundamental de la instancia, ya que del correcto planteamiento de los argumentos dependerá el resultado de la misma.

La solicitud propiamente dicha es la parte en la que se expone, específicamente, el hecho o prestación pretendida mediante la instancia.

El párrafo que la inicia va precedido de la expresión “SOLICITO” o “SOLICITA”, según la redacción utilizada.

La solicitud debe ser lo más clara y breve posible, sin dejar duda de lo que se pide.

Nota

Esta parte de la estructura debe seguir el mismo estilo de redacción utilizado en la exposición de motivos.

Es la parte final de la instancia y está formada a su vez por dos apartados.

La fecha puede ir escrita tanto en números como en letras, dependiendo del carácter más o menos formal del documento. La firma o rúbrica se realiza por debajo de la fecha, junto con el nombre y apellidos de la persona correspondiente.

Es la figura a la cual va dirigida la instancia.

Importante

Nunca se debe indicar el nombre y apellido de la persona que ocupa el cargo, aunque se conozca.

Esta indicación va toda ella en mayúscula e iniciada con algún tratamiento formal tal como, S.E. (Su Excelencia), Ilmo. Sr. o /Sra. (Ilustrísimo Señor o Señora), Sr. (Señor), Sra. (Señora), etc.

También debe figurar el organismo al que se dirige la instancia y la población donde está ubicado. El destinatario suele estar indicado en la última línea del documento, como parte final del escrito.

Por otro lado, en la elaboración de la instancia, existen una serie de recomendaciones que se deben tener en cuenta:

Existen algunos organismos públicos que tienen disponibles unos modelos de instancias ya preparados para su tramitación directa.

Un modelo de instancia es el mostrado en la siguiente imagen.

Modelo de instancia normalizado

Actividades

20. El responsable de recursos humanos de su empresa le pide un certificado de estudios para un proyecto determinado. Realizar una instancia para solicitarlo al organismo correspondiente.

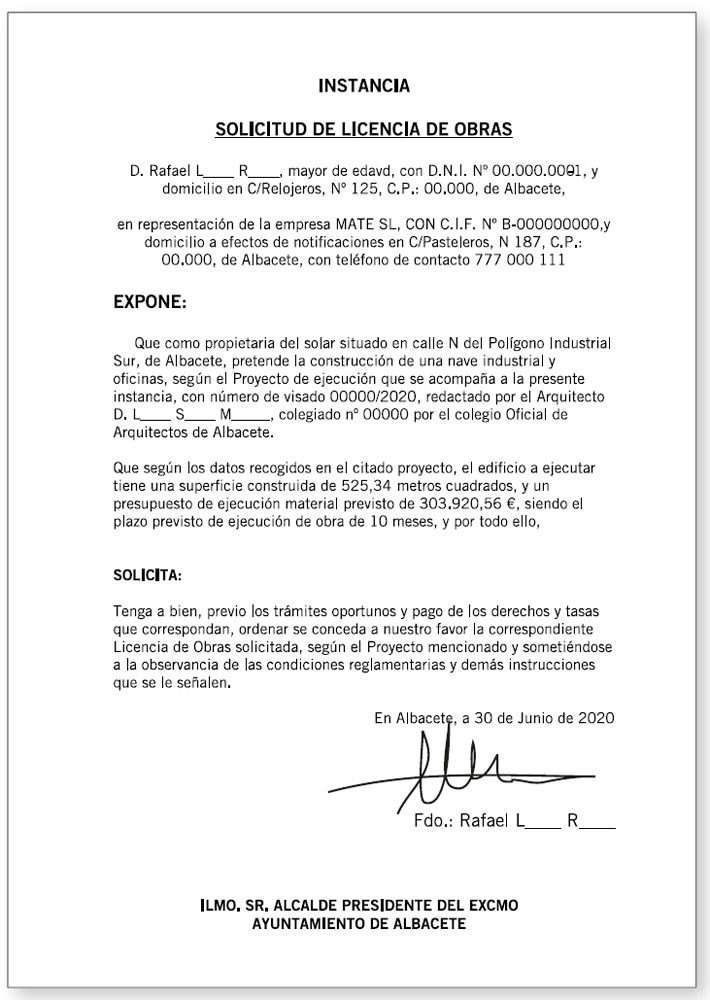

La empresa constructora MATE, S. L. va a realizar una obra en la localidad de Albacete. Como trabajador perteneciente al departamento de proyectos, usted debe solicitar la licencia de obras correspondiente ante el organismo pertinente.

El escrito a presentar para la petición de la licencia de obras es la siguiente instancia:

Instancia

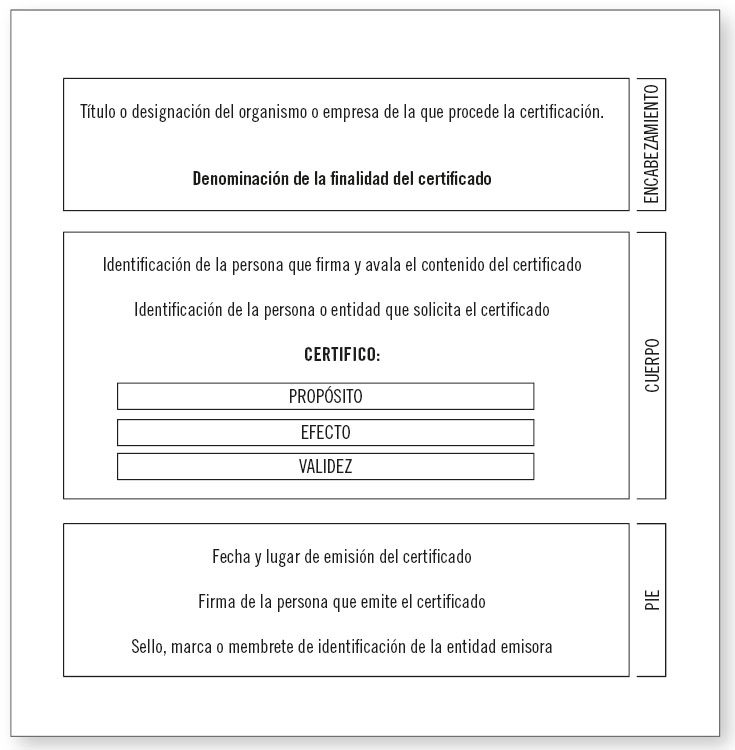

Los certificados son documentos que constatan acciones o hechos administrativos y con los que se persigue obtener determinados resultados en procesos administrativos o empresariales.

El certificado es una figura documental que habitualmente se realiza por petición de la persona u organismo a quien va dirigido, con la intención de recibir constancia oficial y cierta de un determinado hecho. Ha de ser validado por una persona que acredite dentro del organismo emisor la competencia y autoridad necesaria para garantizar la certeza de lo que se expresa en el documento.

Sabía que…

Se consideran también certificados los documentos acreditativos de acuerdos tomados o cualquier otra circunstancia oficial, que realice el secretario de una institución, órgano colegiado o administración.

Al igual que en la mayoría de documentos administrativos, en el certificado se distinguen tres partes principales:

Nota: el cuerpo comienza con la expresión “CERTIFICO” o “CERTIFICA”, dependiendo de la forma verbal que se ha utilizado en la redacción del documento, seguido de dos puntos.

Existen determinados organismos públicos y empresas que tienen unos modelos de certificado ya elaborados e impresos, con la finalidad de proceder directamente a su tramitación.

Un modelo de certificado puede ser el mostrado en la siguiente imagen.

Modelo de certificado sin datos

Actividades

21. Explicar brevemente la diferencia que existe entre instancia y certificado.

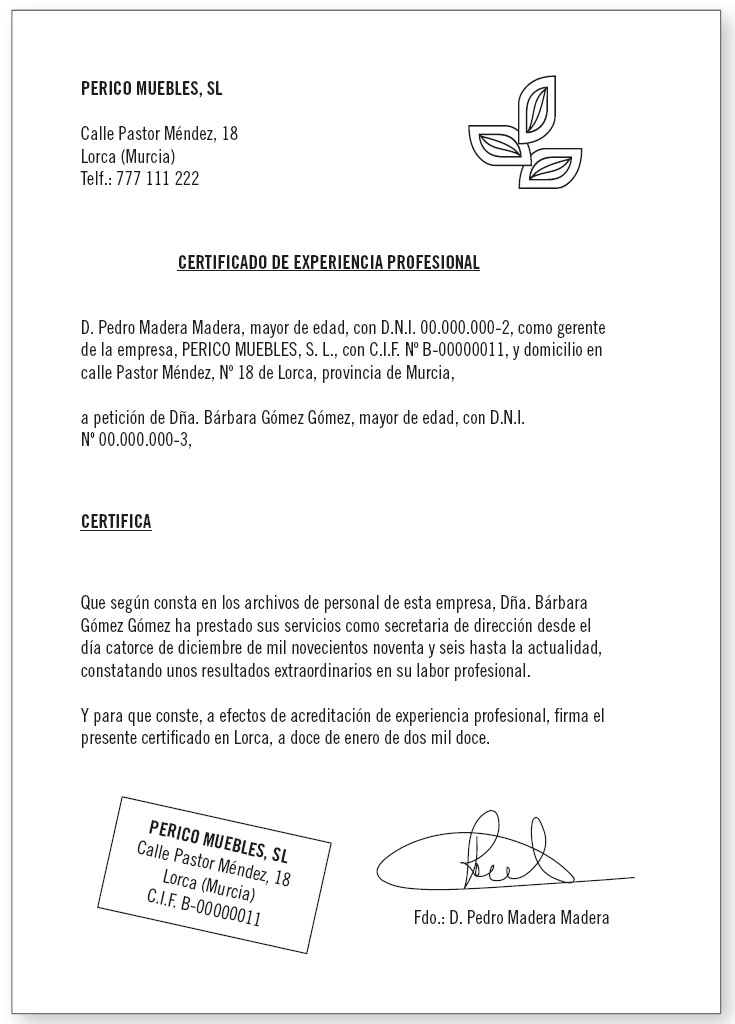

Bárbara Gómez Gómez trabaja en la empresa Perico Muebles S. L. ubicada en la Calle Pastor Méndez 18, de la localidad murciana de Lorca. Desde hace más de 15 años, viene desempeñando el puesto de secretaria de dirección, con unos resultados extraordinarios.

Por motivos personales, tiene que trasladarse a otra ciudad, en la que ya ha encontrado trabajo en el mismo sector en el que estaba ubicada su empresa anterior.

Para poder optar a ocupar el mismo puesto de trabajo, le exigen un documento que acredite que ha estado trabajando como secretaria de dirección durante al menos 10 años.

Ante este requerimiento, solicita a su antigua empresa que le emita el certificado correspondiente.

El certificado que la empresa Perico Muebles S. L. le emitirá a Bárbara Gómez Gómez es el siguiente:

Certificado

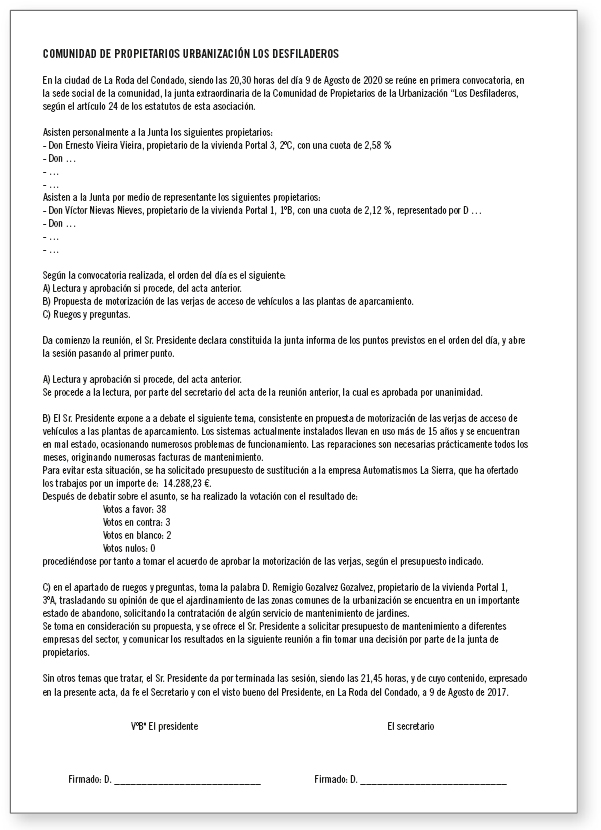

El acta es el documento de carácter oficial que acredita las circunstancias o acuerdos adoptados en una reunión o asamblea de un organismo, órgano colegiado, asociación, comunidad, etc.

También es habitual la redacción de un acta recogiendo los acuerdos y resoluciones de una reunión del consejo directivo de una empresa o sociedad.

La composición formal del acta se define de forma variable, dependiendo del tipo de órgano que la desarrolla, así como de las características y condiciones del contenido de la misma. Sin embargo, de forma general, es posible establecer una serie de contenidos que casi en todos los casos se repiten en la confección de un acta, como son:

Sabía que…

También se puede denominar acta al documento que manifiesta la posición legal de una persona. Es el caso del acta que reciben, acreditando su cargo, los miembros electos de una corporación municipal, parlamento o institución oficial.

Imagínese que, siendo el secretario de la comunidad de propietarios de la urbanización Los Desfiladeros, situada en La Roda del Condado, ha de levantar acta del contenido de la reunión extraordinaria celebrada a petición de varios vecinos que han solicitado al Sr. Presidente la sustitución de los mecanismos automáticos de cierre y apertura de las verjas de acceso a las plantas de aparcamientos.

Cumpliendo los estatutos, el Sr. Presidente ha realizado la convocatoria, citando a todos los propietarios el día 9 de agosto de 2020, a las 20:30 horas en primera convocatoria y a las 21:00 h en segunda convocatoria, con el siguiente orden del día:

El acta de la reunión de la junta de propietarios de la urbanización Los Desfiladeros es la siguiente:

Acta

El informe es un documento de carácter informativo cuya finalidad es la transmisión escrita de un acontecimiento o reflexión importante. Además, tiene un carácter objetivo, ya que expone la realidad de los hechos que se analizan, y es confidencial, porque los datos que contiene están limitados al uso interno de la empresa.

Se realiza habitualmente a solicitud de una persona, organismo o sociedad, a fin de que sirva como apoyo a la hora de:

El contenido del informe se limita a un tema concreto perfectamente definido y tanto este como su naturaleza son muy variados, pudiéndose elaborar este tipo de documentos casi de cualquier tema, como informes personales, de características de un determinado producto, de funcionamiento de una empresa u organismo, de resultados económicos, de carácter científico, técnico, etc.

Es fundamental la función informativa de estos documentos, si bien el informe habitualmente contiene también una parte valorativa o de análisis y una parte de recomendaciones o propuestas que hacen posible la resolución más conveniente.

Recuerde

El informe tiene un formato explicativo en el que se exponen de forma estructurada las circunstancias y determinaciones que atañen al objeto del mismo.

Las pautas a seguir en su redacción son:

Nota

Si fuese necesario, en la referencia, se deberá acreditar también que se cuenta con la correspondiente autorización de uso de dichos datos.

La estructura formal de un informe puede ser muy variada en función del tema del que trate o de los destinatarios previstos, pero, de forma general, se pueden distinguir varias partes diferenciadas que comúnmente se repiten en cualquier informe tipo, como pueden ser:

Estos se describen a continuación.

En la portada, se reflejan los datos principales del informe, como su título, fecha de redacción, autor, destinatarios (en caso de conocerse los receptores concretos del texto) y cualquier dato general que dé una idea rápida del contenido y naturaleza del informe.

Nota

El autor puede ser una persona, un grupo de personas concretas o un departamento de una empresa, organismo o institución.

El índice se hace especialmente indicado en caso de informes extensos o con un elevado desglose de secciones. Se realiza un resumen ordenado de los diferentes capítulos y epígrafes que componen el informe, haciendo referencia al número de página que le corresponde, a fin de proporcionar al lector un acceso rápido a la información deseada.

El cuerpo es la parte principal del informe, donde se desarrolla el contenido del mismo, y se estructura en tres partes:

La introducción se compone de varios párrafos donde se realiza la presentación general del tema tratado, del propósito del informe y de su motivación. Se realiza un pequeño resumen de su contenido.

El desarrollo es la parte expositiva y explicativa del tema y, por tanto, la más extensa, donde se plantean ordenadamente los datos y consideraciones del asunto tratado en el informe. Esta parte se puede dividir en epígrafes para conjuntar el texto que se refiera a una misma cuestión englobada dentro del tema general considerado. En el desarrollo del informe, se pueden colocar recursos complementarios al texto, como imágenes, gráficos, etc.

Las conclusiones incluyen los párrafos destinados a cerrar el tema, presentando el análisis final, la valoración por parte del redactor y las propuestas recomendadas de acciones a tomar, en caso de ser incluidas en el informe. En la parte final de conclusiones, se puede realizar un resumen abreviado de los datos y planteamientos contenidos en el desarrollo.

La bibliografía se incluye cuando se deben mencionar los textos o fuentes de información manejadas como apoyo durante la elaboración del informe.

Con la bibliografía, se permite a los destinatarios del informe la posibilidad de ampliar la información contenida en el mismo, así como corroborar la veracidad y certeza de los datos incorporados en el texto.

Los textos utilizados se deben mencionar siguiendo un orden alfabético ordenado por autores.

Una de las formas correctas de citar un determinado texto o libro en la bibliografía es: apellidos, nombre del autor: título del texto. Lugar de publicación: editorial, año de publicación.

Ejemplo

Jiménez García, Alicia: Gestión auxiliar de documentación económico-administrativa y comercial. Málaga: IC Editorial, 2020.

Al informe se le pueden añadir los anexos necesarios para mejorar y/o ampliar la información transmitida. Los anexos pueden estar compuestos por cualquier tipo de documento o dato complementario al texto que, sin formar parte directa de la exposición del tema, lo hacen más comprensible.

Nota

Como anexos, se pueden añadir fragmentos de textos externos, documentos oficiales, fragmentos normativos, aspectos legales, desarrollo de cálculos técnicos, etc.

En el desarrollo del cuerpo del informe, se debe hacer referencia, cuando corresponda, al anexo donde el lector puede encontrar la información complementaria al tema expuesto en esa parte del texto.

Actividades

22. ¿Cuáles son los contenidos necesarios para la elaboración de un acta? Recuerde la estructura y responda a la pregunta realizando un esquema de ellos.

23. ¿Cuáles son las características fundamentales de un informe?

24. Enumerar tres pautas a seguir en la elaboración del informe.

25. ¿En qué parte de la estructura del informe se incluye el análisis final?

Los informes se pueden clasificar según diversos criterios:

EL CONTENIDO |

Personales |

Comerciales |

|

EL ÁMBITO |

Internos |

Externos |

|

LA FORMA |

Informe |

Carta-informe |

|

LA IMPLICACIÓN |

Expositivo |

Valorativo o interpretativo |

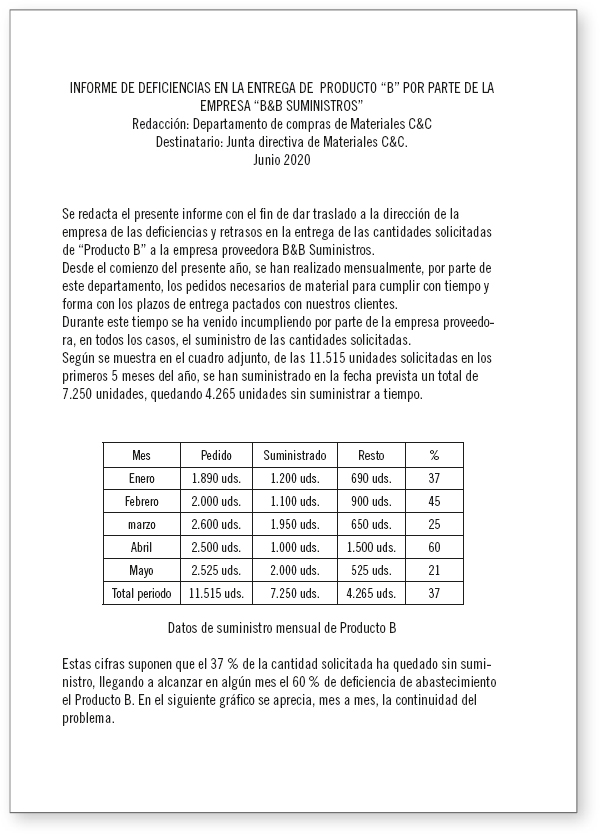

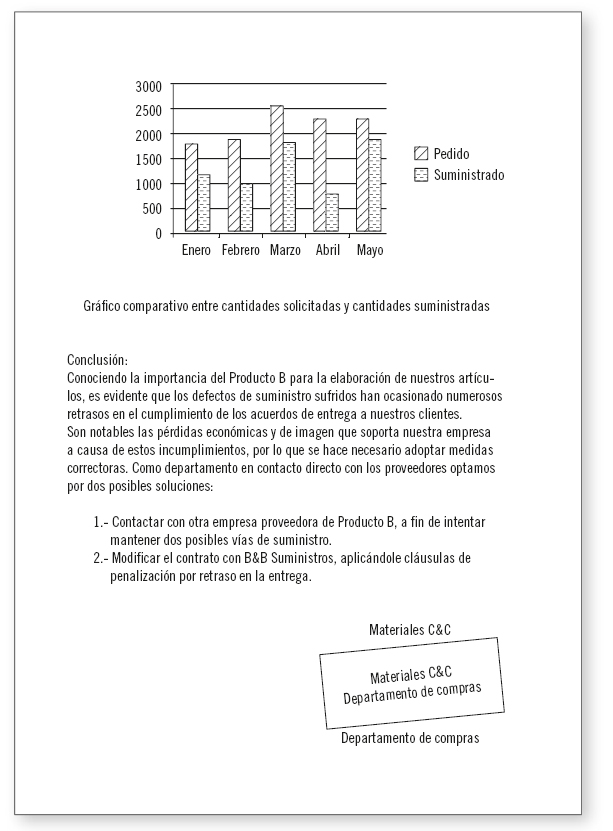

Siguiendo con las aplicaciones prácticas anteriormente expuestas, imagínese que, perteneciendo al departamento de compras de la empresa Materiales C&C, constata que en los últimos meses se han repetido constantemente las deficiencias y retrasos de suministro por parte de la empresa B&B Suministros del producto B.

Los datos de los pedidos realizados cada mes del Producto B y los suministros recibidos a tiempo son los siguientes:

Mes |

Pedido |

Suministrado |

Enero |

1.890 uds. |

1.200 uds. |

Febrero |

2.000 uds. |

1.100 uds. |

Marzo |

2.600 uds. |

1.950 uds. |

Abril |

2.500 uds. |

1.000 uds. |

Mayo |

2.525 uds. |

2.000 uds. |

Tras comprobar que los problemas de suministro externo le han ocasionado a su propia empresa retrasos en el cumplimiento de contratos con sus clientes, decide realizar un breve informe para poner estos hechos en conocimiento de la dirección de la empresa.

El informe que el departamento de compras de la empresa Materiales C&C emite a la dirección de la empresa es el siguiente:

Informe

La memoria es un documento que se puede considerar incluido como una modalidad de informe. En su contenido, se desarrollan las operaciones llevadas a cabo por una persona, un departamento o una empresa en un momento dado.

Nota

El Plan General de Contabilidad determina una modalidad de memoria que es de obligado cumplimiento con las cuentas anuales.

Las aplicaciones informáticas ayudan a gestionar las distintas áreas departamentales que existen en la empresa, garantizando un adecuado control tanto de la facturación como del personal de la empresa.

La elección de una aplicación u otra dependerá de las necesidades propias de la empresa y de la cantidad de información que se pretenda obtener con ella. Por ello, es recomendable elegir correctamente el programa informático que mejor se adapte a la gestión integral de la empresa. Para explicar cómo se realiza esta gestión se tomará como referencia la aplicación FactuSol, del grupo Software Del Sol.

En la gestión administrativa de la facturación, las aplicaciones informáticas se utilizan para crear, cumplimentar, imprimir e incluso enviar documentos oficiales a la Administración Pública.

El estudio de la gestión de la facturación se puede abordar desde el punto de vista del cliente o del proveedor o, mejor dicho, desde la operación de venta o desde la operación de compra.

La gestión de los documentos generados en las operaciones de compra se realiza a través de Compras, que está formada por los grupos Documentos y Proveedores.

Cinta de opciones de la solapa Compras

Consejo

Previamente a la creación de estos documentos de compras, es recomendable dar de alta una serie de parámetros tales como proveedor, artículos, forma de pago, almacén, etc.

En la creación de los pedidos y las facturas, y en la gestión de las entradas y devoluciones interviene el grupo Mostrar que es común en todas las ventanas a las que se accede cuando se hace clic en Nueva. Contiene tres opciones Detalles, Totales y Otros datos, que se corresponden con los pasos a realizar para llevar a cabo esas tareas.

Grupo de opciones Mostrar

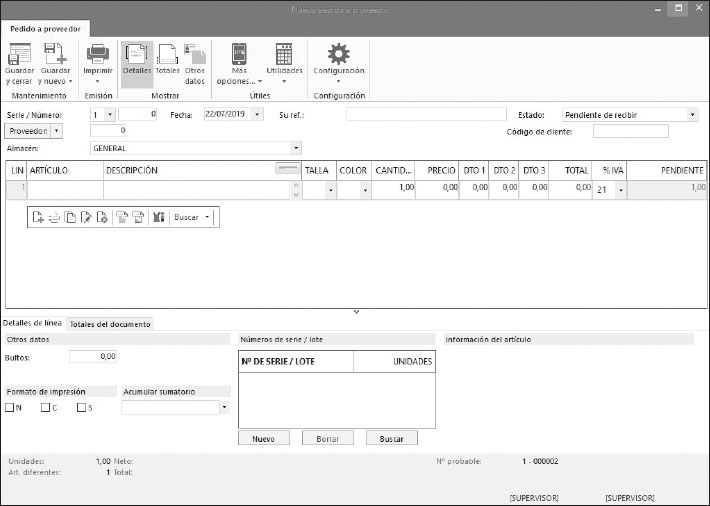

Para crear un pedido se parte de la opción Pedidos a proveedores del grupo Documentos y en la pestaña a la que se accede se hace clic en la opción Nuevo del grupo Mantenimiento.

En la ventana Nuevo pedido a proveedor existen datos que ya vienen dados, como el número, la fecha, el estado y el almacén, aunque se pueden modificar si es necesario. La información relacionada con los artículos se incluyen en las líneas de detalle. Inicialmente solo se muestra una línea, pero se pueden agregar más con la barra de herramientas.

Para visualizar el importe total del pedido e incluir la forma de pago se deberá acceder a la opción Totales del grupo Mostrar. Finalmente, los datos complementarios sobre los portes, la fecha y dirección de entrega y los comentarios se incluyen accediendo a la opción Otros datos del mismo grupo.

Ventana Nuevo pedido a proveedor

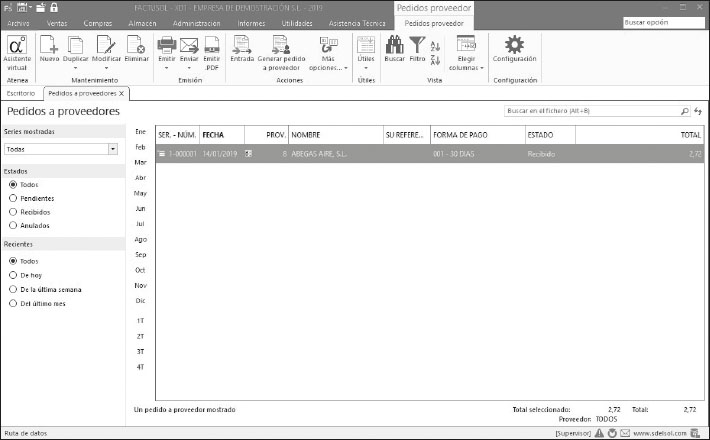

Una vez cumplimentada toda la información del pedido solo queda grabarlo con la opción Guardar y Cerrar del grupo Mantenimiento. De esta forma el pedido creado aparecerá en el listado de la solapa Pedidos proveedores. La información sobre los pedidos creados se puede filtrar utilizando las casillas de verificación y los botones que existen en la parte lateral izquierda de la ventana.

Listado de pedidos a proveedores

Nota

La creación de pedidos de forma automática se puede realizar a través de la opción Generar pedido a proveedor del grupo Acciones de la pestaña Pedidos proveedor, o bien siguiendo la ruta: Compras → Grupo Documentos → Pedidos a proveedores → Generar pedido a proveedor.

Como se puede comprobar, a través de las opciones de la cinta de la pestaña Pedidos proveedor se puede gestionar el mantenimiento del listado de pedidos (crear, modificar, eliminar, etc.), la emisión y envío de los pedidos, una serie de acciones adicionales (trazabilidad del pedido, consultas, búsquedas, entradas, etc.), utilidades, vista y configuración.

Actividades

26. Generar un pedido para un proveedor habitual, con tres artículos como mínimo mediante un programa de facturación.

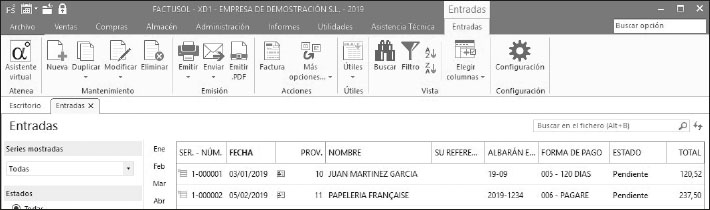

A medida que el proveedor va suministrando artículos de un pedido por medio de albaranes, estos se pueden ir registrando en FactuSol accediendo al grupo Documentos, opción Entradas y en el fichero del mismo nombre se hace clic en Nueva.

Opciones de Entradas

La dinámica en la creación de una entrada es la misma que la seguida para un pedido, es decir, se cumplimenta la información requerida en las opciones comunes del grupo Mostrar de la ventana Nueva entrada. A continuación, se confirman las líneas de los artículos con la opción Validar y finalmente se hace clic en la opción Guardar y Cerrar.

Nota

La opción Factura de la pestaña Entradas permite crear de forma automática una factura de proveedores, partiendo de las entradas recibidas y registradas.

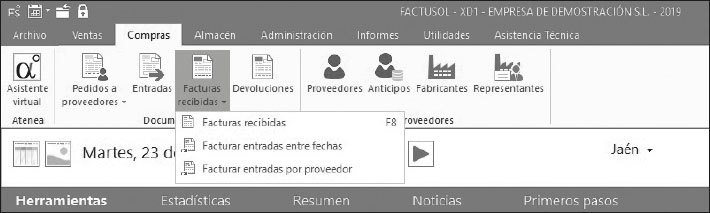

Continuando con el proceso de compra, una vez se crea el pedido y se registran las mercancías recibidas mediante las entradas, ya solo queda registrar la correspondiente factura enviada por el proveedor. Para ello, se accede a la siguiente opción del grupo Documentos, Facturas recibidas. Esta cuenta con varias posibilidades de facturación, tal como se muestra en la imagen:

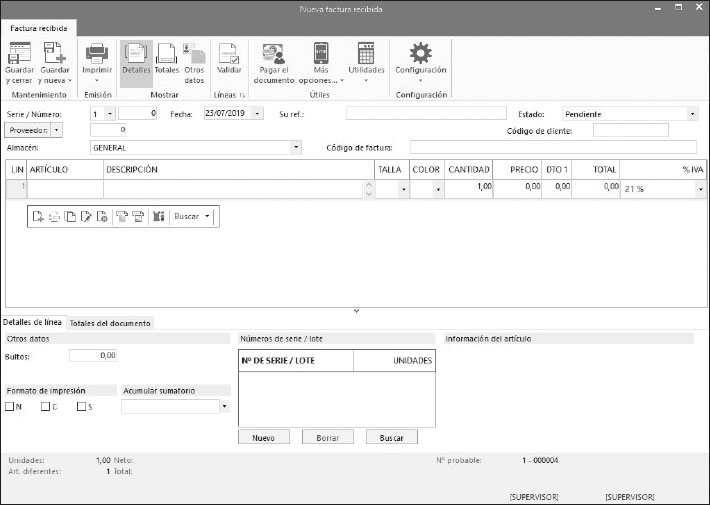

Para registrar una factura recibida se sigue la siguiente ruta: Compras → Documentos → Facturas recibidas → Facturas recibidas. En la ventana a la que se accede se hace clic en Nueva y se cumplimentan las líneas de detalle con la ayuda de la barra de herramientas que se muestra en su parte inferior.

Opción Detalles de la ventana Factura recibida

La factura se creará definitivamente una vez se ha incluido la información en Detalles, Totales y Otros datos, se han validado las líneas y se ha hecho clic en Guardar y cerrar.

Además con FactuSol también se pueden gestionar las devoluciones de mercancías a través de Compras.

Actividades

27. Registrar una entrada con la mitad de mercancía y generar la factura correspondiente.

Para la creación de los documentos relacionados con las operaciones de venta, se parte de Ventas, desde la cual se puede acceder a Presupuestos, Pedidos de clientes, Albaranes, Facturas y Abonos. Además se pueden gestionar las acciones comerciales y las condiciones de venta.

Opciones de Ventas

Al igual que ocurre con proveedores, en este caso también existen una serie de opciones comunes en el registro o creación de la documentación relacionada con las ventas. Estos son: Detalles, Totales y Otros Datos.

Para el registro o creación de los documentos que se incluyen en el grupo de opciones Documentos, se utiliza la opción Nuevo.

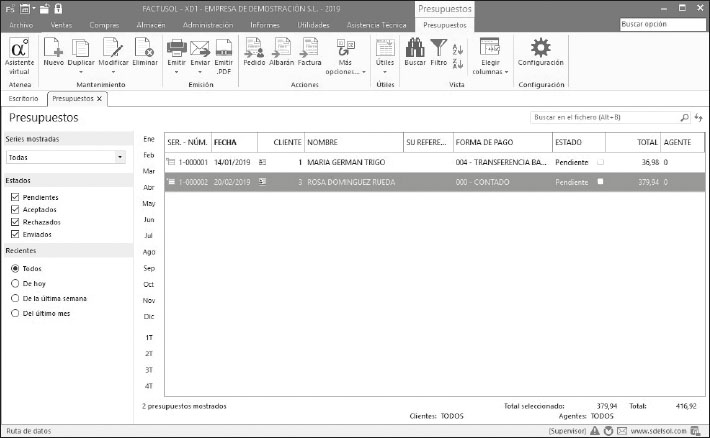

Desde el fichero Presupuestos, se puede visualizar un listado con aquellos que han sido emitidos para los clientes. Su estructura en forma de columna proporciona información sobre el número y la fecha del presupuesto, cliente, forma de pago, estado y total.

Listado de presupuestos de clientes

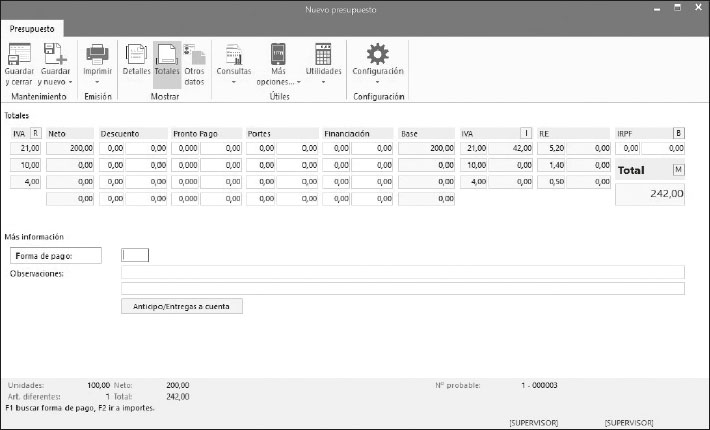

Para crear un presupuesto se accede a la ventana Nuevo presupuesto. A través de la opción Mostrar se cumplimenta la información del cliente y las líneas de detalle con los artículos a presupuestar, se comprueba los importes totales y se incluye información adicional relacionada con el suministro. Con la opción Guardar y cerrar se crea definitivamente el documento que podrá ser enviado por correo electrónico o imprimido para su envío físico.

Nota

Mediante la opción Más opciones… que se encuentra en el grupo Útiles se facilita la creación automática del pedido, albarán y factura derivados del presupuesto creado.

Información de la opción Totales

Para recoger los pedidos que se reciben de los clientes, esta aplicación dispone de la opción Pedidos de clientes, que muestra la misma información que en el caso de los presupuestos. Previamente se han tenido que crear los clientes, agentes, artículos, forma de pago, etc.

Para crear y registrar un pedido se realizan de la misma forma que en el caso de los presupuestos, aunque existe la posibilidad de incluir los artículos de un presupuesto ya confirmado mediante la opción Validar.

Ventana de la opción Validar

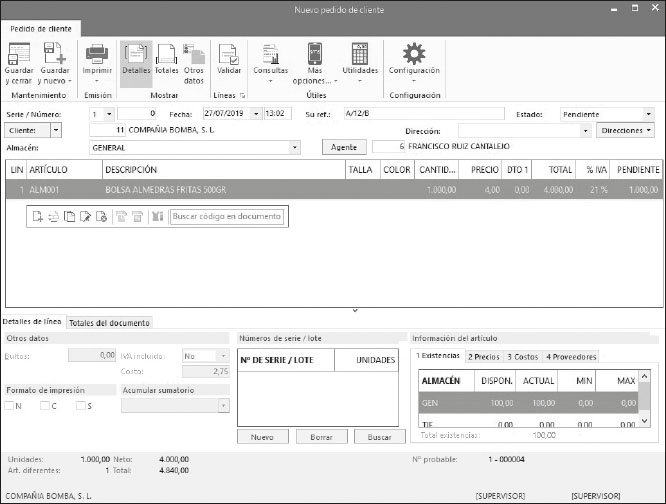

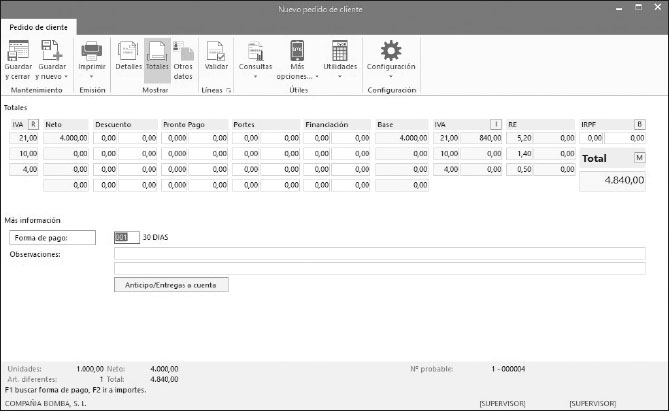

Aplicación práctica

La empresa donde trabaja recibe un pedido de un cliente con los siguientes datos:

Registre el pedido recibido.

SOLUCIÓN

Para poder registrar el pedido, hay que comprobar si están dados de alta el cliente, el agente y el artículo. Una vez verificado que se encuentran en la base de datos del programa de facturación, se procede a dar de alta el pedido correspondiente.

Para ello, se sigue la ruta Ventas → Pedidos de clientes.

A continuación, se hace clic en Nuevo y se completan las opciones Detalles, Totales y Otros datos con los datos del pedido realizado por el cliente.

Una vez completados, se pulsa la opción Guardar y cerrar y el pedido recibido se agrega a la lista del fichero Pedidos de clientes.

A continuación, se muestran las imágenes de las ventanas con los campos cumplimentados.

El botón Albaranes de Ventas incluye dos opciones: Albaranes y Generación periódica.

A través dela primera opción, la creación de los albaranes se realiza de la misma forma que se ha explicado anteriormente, es decir, se cumplimentan los campos de las opciones Detalles, Totales y Otros datos de la ventana Nuevo.

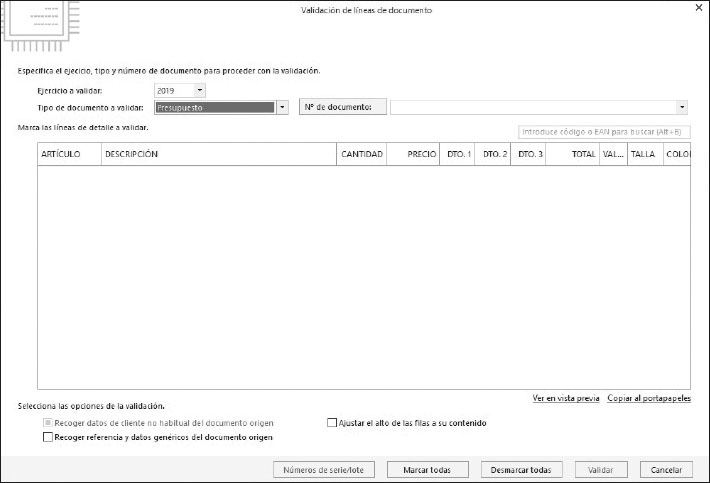

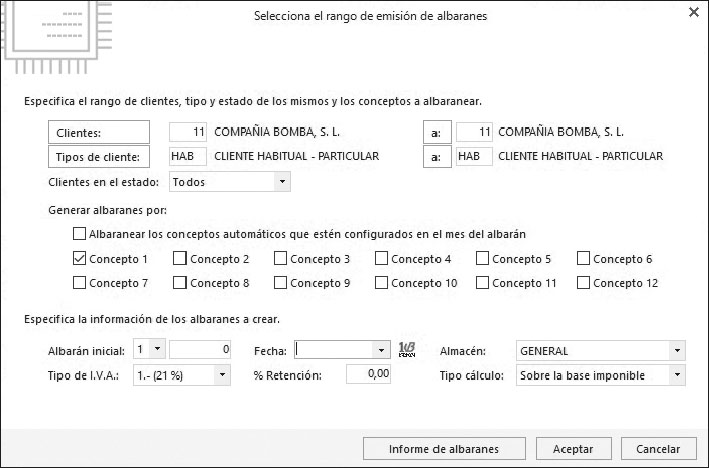

Sin embargo, la opción Generación periódica, parte de los conceptos creados en Clientes/Nuevo/Más…. A partir de estos, la aplicación permite albaranar y facturar por concepto. Para ello, se cumplimenta el rango de clientes, el tipo de cliente y se selecciona el concepto por el que se quiere generar los albaranes.

Campos de la ventana Generación periódica

Las facturas enviadas a los clientes junto con la mercancía o posteriormente se registran en Ventas/grupo Documentos/opción Facturas.

Tanto la cinta de opciones como la parte donde se muestra el listado de las facturas emitidas es similar a las mostradas para las facturas de proveedores. La diferencia radica en la opción que permite la generación de la factura electrónica, Factura-e. En este caso, solo basta con acceder a su ventana y seleccionar el modelo, el origen de los datos (factura seleccionada previamente, intervalos de números o fechas o de un cliente concreto) y los parámetros de impresión.

Ventana de configuración de la factura electrónica

El registro de una nueva factura se realiza en la ventana Nueva factura, que se obtiene haciendo clic en la opción Nueva de Facturas. Una vez en ella, la factura se puede crear introduciendo su albarán asociado a través de la opción Validar, o bien haciéndolo directamente en cada uno de los campos del grupo de opciones Mostrar.

Una vez creada la factura se debe gestionar el cobro mediante la opción Cobrar del grupo Acciones.

Actividades

28. Partiendo de la aplicación práctica anterior, realizar las siguientes cuestiones:

En la gestión de personal se utilizan en la mayoría de los casos aplicaciones informáticas que agilizan las tareas relativas a la elaboración de las nóminas y demás documentos relacionados.

Al igual que en el apartado anterior, será un programa de la familia Software del Sol el que se tome como referencia para el desarrollo de este epígrafe, concretamente NominaSol.

Como punto de partida, se toman Empresa y Entorno. En ellas hay grupos de opciones que son imprescindibles para la correcta elaboración de las nóminas y demás documentos de tipo laboral.

Grupos de opciones de la pestaña Empresa

Grupos de opciones de la pestaña Entorno

Consejo

Es aconsejable leer el documento Primeros pasos que la aplicación pone a disposición del usuario en la parte central de su pantalla de inicio, ya que así se realizarán los procesos de forma correcta.

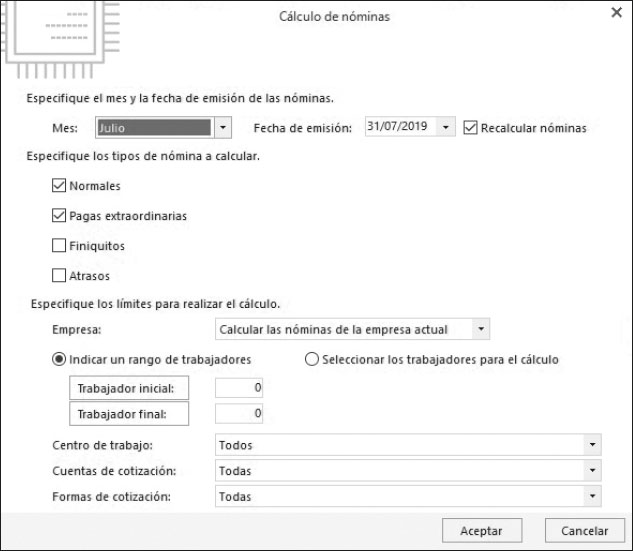

Para elaborar las nóminas se debe seguir la siguiente ruta: Procesos → Nóminas → Cálculo. Además de esta opción, existen otras también interesantes para gestionar adecuadamente el recibo de salario y demás documentos relacionados.

Opciones de Procesos

A través de la opción Cálculo se pueden confeccionar las nóminas de los trabajadores de la empresa de una forma automática. Esta ventana ofrece varios tipos de nóminas: Normal, Pagas, Atrasos y Finiquitos.

Ventana Cálculo de nóminas

Tal y como se puede comprobar en la imagen anterior, la cumplimentación de los datos necesarios para la creación de la nómina es fácil. Basta con indicar el mes correspondiente y la fecha de emisión, elegir el tipo de nómina, activar la empresa y los datos sobre la cotización y los trabajadores de los cuales se quiere calcular su nómina.

Si se desea volver a calcular una nómina, en la ventana de la imagen anterior se deberá activar la casilla Recalcular nóminas.

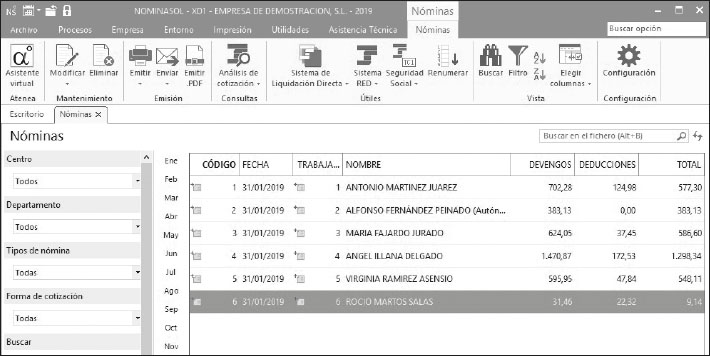

La opción Nóminas, de ese mismo grupo, muestra un listado con las nóminas de los trabajadores de la empresa correspondientes a un mes concreto o al conjunto de todas ellas. Su mantenimiento (modificación, eliminación, emisión, envío, etc.) así como las tareas relacionadas con las cotizaciones y la Seguridad Social, se gestionan a través de los distintos grupos de opciones existentes.

Grupos de opciones del fichero Nóminas

Además, el grupo Nóminas cuenta con dos opciones más, Retribuciones y Ayudas. Con el primero se pueden crear retribuciones especiales como por ejemplo las horas extras, y el segundo permite realizar simulaciones de nóminas concretas y del coste del trabajador.

Sabía que…

La pestaña Procesos cuenta con, además de con el grupo Nóminas, con los grupos Contratos, Asistencia, Siltra, Sistema RED, IRPF y Pagos.

Aplicación práctica

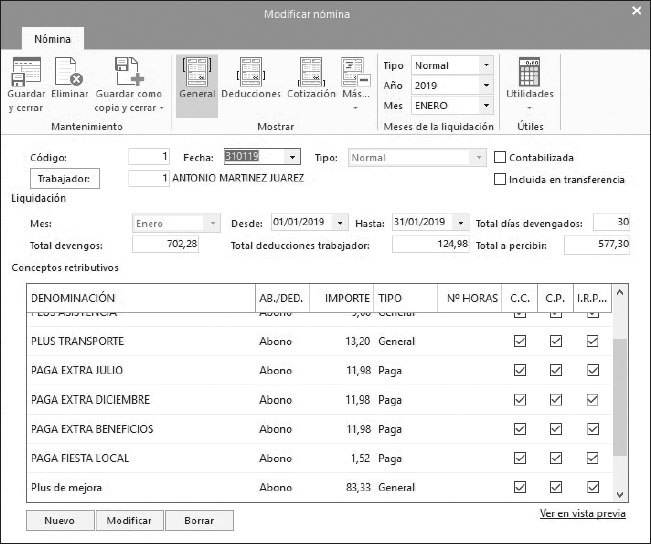

Suponga que trabaja en el departamento de personal de su empresa y un trabajador le informa que el plus de mejora indicado en el recibo de salario no se corresponde con lo acordado.

¿Cómo modificaría este concepto en la nómina del trabajador?

SOLUCIÓN

En primer lugar, hay que seguir la ruta Procesos/Nóminas/Nóminas para acceder al fichero donde se encuentran todas las nóminas.

Del listado que aparece, se selecciona al trabajador y se hace clic en la opción Modificar del grupo Mantenimiento.

A continuación, se accede a la ventana Modificar nóminas. En ella, se selecciona, en el cuadro de los conceptos retributivos, el plus de mejora y se pulsa el botón Modificar. Se abre una nueva ventana en la que se realizará el cambio pertinente en dicho concepto. Este será validado cuando se haga clic en el botón Aceptar.

Finalmente, se hace clic en la opción Guardar y Cerrar del grupo Mantenimiento y la nómina ya está cambiada.

Los documentos que se utilizan en la Administración pública constan, con carácter general, de tres elementos en su estructura: encabezamiento, cuerpo y pie. Dependiendo del documento que se esté tratando, el contenido de cada una de las partes difiere.

Sus características principales son que deben producir algún efecto, estar expedidos por un órgano público, emitidos de forma válida y conforme a la normativa vigente, tener estilo impersonal y estar relacionados con otros documentos. Se pueden clasificar en documentos de decisión, de constancia, de los particulares, de transmisión y de juicio.

La Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, se considera la principal norma a seguir en cuanto a la documentación administrativa pública.

Los documentos administrativos en la empresa privada tienen los mismos elementos en su estructura e igualmente difieren en cuanto a su contenido.

Las funciones de los documentos comerciales son que constituyen un medio de verificación, contienen una relación jurídica, se utilizan para la contabilidad y sirven para controlar las actividades realizadas. Sus características son que se consideran únicos e irremplazables, se obtienen de operaciones comerciales, están relacionados con otros documentos y su formato es normalizado.

Se clasifican en comerciales, de gestión bancaria, de personal de producción y de aprovisionamiento.

Los documentos administrativos en la gestión de la compraventa son: el pedido, el albarán, la factura y el recibo.

Los documentos administrativos de la gestión productiva y de personal son: las órdenes de trabajo y la nómina.

Las operaciones informáticas de facturación y nóminas están basadas en el funcionamiento de los programas informáticos FactuSol y NominaSol.

Ejercicios de repaso y autoevaluación

1. Los documentos administrativos de decisión que incluyen una declaración de voluntad de un órgano administrativo sobre materias de su competencia son:

2. Dentro de la clasificación común de los documentos que se pueden expedir o recibir en la empresa, relacione cada documento con el tipo o grupo a que corresponde.

3. ¿Cuáles son los procedimientos que incluye la recepción del pedido por parte del proveedor?

4. De las siguientes afirmaciones, indique cuál es verdadera o falsa. Las finalidades del albarán, desde el punto de vista del proveedor, son:

5. Complete las siguientes afirmaciones.

6. Indique cuál de los siguientes casos no está regulado por la normativa vigente como obligación de expedir factura rectificativa.

7. ¿Cuál de las siguientes afirmaciones no es correcta?

8. Indique la denominación correcta para cada documento según las siguientes definiciones.

9. Entre las partes que componen un informe, ¿cuál es la que menciona los textos o fuentes de información manejadas como apoyo durante la elaboración del informe?

10. ¿Es correcto afirmar que, según el criterio de implicación de un informe, este puede ser personal o comercial? ¿Por qué?