1

Cómo reclamar valor

en la negociación

Era el año 1912, y las elecciones presidenciales estaban en pleno auge. El ex presidente Theodore Roosevelt había decidido volver a la arena política debido a la irritación que le producía la manera en que su sucesor, el presidente William Howard Taft, había estado gobernando el país. La campaña era dura; cada día parecía presentar nuevos retos. Pero surgió un problema que nadie había previsto. Ya estaban impresos tres millones de copias de la fotografía de Roosevelt para ponerlas en circulación, junto con un discurso electoral, cuando el jefe de campaña descubrió una metedura de pata catastrófica: no se le había pedido permiso al fotógrafo para usar la fotografía. Para empeorar las cosas, no tardó en descubrirse que las leyes de la propiedad intelectual permitían que el fotógrafo pidiera hasta un dólar por cada copia de la fotografía. En 1912, una pérdida de tres millones de dólares equivalía a perder más de sesenta millones hoy. Ninguna campaña podía permitírselo. La alternativa era casi igualmente poco atractiva; volver a imprimir tres millones de folletos sería tremendamente costoso y podría causar unos retrasos graves. El jefe de campaña tendría que tratar de negociar un acuerdo mejor con el fotógrafo. Si usted fuera el jefe de campaña, ¿cómo llevaría la negociación?

Consideremos cómo se enfrentó a la situación el jefe de campaña de Roosevelt. Después de analizar cuidadosamente el problema, envió el siguiente telegrama al fotógrafo: «Planeamos distribuir tres millones de copias discurso campaña con fotografías. Excelente oportunidad de publicidad para fotógrafos. ¿Cuánto está dispuesto a pagar por usar sus fotografías? Responda de inmediato».

El fotógrafo no tardó en enviar una respuesta. Mandó un telegrama con el siguiente mensaje: «Agradezco oportunidad, pero sólo puedo permitirme 250 dólares».[1]

La mayoría de los que oyen esta historia se quedan atónitos. ¿Cómo pudo el jefe de campaña darle la vuelta tan completamente a una situación tan desesperada? Los motivos de esta reacción es que ni siquiera los negociadores más avezados piensan sistemáticamente en las negociaciones ni las preparan ni las ejecutan estratégicamente. Nuestro objetivo es hacer que la solución dada al problema de la negociación le parezca obvia a usted. Comprendiendo y aplicando los principios y estrategias de la reclamación de valor tratadas en este capítulo, también usted podrá manejar negociaciones difíciles con la clase de genio demostrada por el jefe de campaña de Roosevelt.

ESTRATEGIAS PARA RECLAMAR VALOR EN UNA NEGOCIACIÓN

A lo largo de este libro, hablaremos mucho del valor. ¿Cómo definimos, exactamente, el término? Valor es cualquier cosa que encontramos útil o deseable. Se puede medir el valor en dólares, servicios, felicidad o toda una serie de otras mediciones. La negociación ayuda a crear valor por medio de acuerdos que dejan a ambas partes en una situación mejor que la que tenían sin acuerdo. Pero ¿en qué grado está mejor cada parte? Esto depende, de alguna forma, de cuál de las partes consiguió reclamar (o capturar) más del valor creado. Por ejemplo, si una compradora negocia un precio muy bajo para un artículo, reclama más valor; el vendedor reclama más de ese valor (creado por el acuerdo) cuando el precio es alto.

Para muchos, aprender a negociar con más eficacia significa una cosa por encima de todo: «¿Cómo puedo conseguir un trato mejor para mí mismo?» Dicho de otra manera: «¿Cómo puedo reclamar la parte del león del valor en cualquier negociación?» Aunque la presente obra adopta una visión mucho más amplia de la negociación, también nosotros empezamos con este objetivo básico: conseguir el mejor acuerdo posible para uno mismo.

Empezaremos considerando la negociación para la venta de una propiedad que nos permite abordar cuestiones clave a las que nos enfrentaremos en casi todas las negociaciones. El caso de Hamilton Real Estate es una negociación relativamente simple: dos partes (un comprador y un vendedor) negocian sobre una cuestión (el precio). Dentro de este marco, examinaremos todos estos aspectos de una negociación: prepararse para negociar, evitar errores comunes de los negociadores, decidir si hacer la primera oferta, responder a las ofertas de la otra parte, estructurar nuestra oferta inicial, averiguar hasta qué punto podemos presionar a la otra parte, regatear eficazmente, reclamar el máximo precio sin sacrificar la relación y gestionar nuestra propia satisfacción.

Cuando usamos el caso Hamilton Real Estate en nuestros cursos de negociación para ejecutivos y alumnos de MBA, asignamos el papel de «vendedores» a la mitad de los participantes y a la otra mitad el de «compradores». A cada parte se le da información confidencial relativa a sus necesidades e intereses y se le pide que prepare su estrategia para una negociación simulada. A continuación, las dos partes se reúnen y tratan de negociar un acuerdo sobre el precio de venta de la propiedad.

Mientras lee el caso desde el punto de vista del vendedor, piense en cómo abordaría esta negociación.

HAMILTON REAL ESTATE[2]

Es usted el vicepresidente ejecutivo de Pearl Investments, un holding especializado en inversiones en propiedades inmobiliarias. Entre sus muchas propiedades hay una de gran tamaño situada en la ciudad de Hamilton. Esta propiedad está señalada para la desinversión y usted es responsable de negociar su venta.

La suma que un posible comprador pagará por la propiedad Hamilton depende de una serie de factores, entre ellos la capacidad del comprador para pagar y el uso que planee darle. Cada uno de estos factores es crucial. Por ejemplo, sus expertos han calculado que si se explotara el solar para un uso comercial (es decir, un grupo de edificios de oficinas), podría valer de 1,5 a 2 veces más que si se explotara para un uso residencial (es decir, edificios para viviendas). Por desgracia, no es probable que los promotores de zonas comerciales se interesen en los terrenos, porque las leyes de clasificación del suelo de Hamilton no permiten ese desarrollo comercial. Aunque, recientemente, algunos políticos locales han hablado de autorizar la promoción comercial, no han dado ningún paso en esta dirección. Como resultado, Hamilton ha desaparecido del radar de los promotores comerciales.

En las últimas semanas, ha recibido ofertas de unos cuantos posibles compradores. Todas menos una han quedado muy por debajo de sus expectativas. La oferta que más interés tiene para usted es la de Quincy Developments, unos promotores que tienen planes para construir un grupo de edificios de pisos de alto nivel en la propiedad de Hamilton. La oferta es de 38 millones de dólares.

Aparte de ser la oferta más alta que ha recibido, le interesa debido a que Quincy Developments tiene fama de negociar de buena fe. Aunque esto le da una cierta confianza en que la oferta es razonable, no está necesariamente dispuesto a aceptarla, sin más. Supone que podría negociar una subida de precio de entre el 10 y el 15 por ciento adicional, si decidiera aceptar la oferta en principio. No cree que Quincy Developments quiera subir mucho más.

No obstante, de momento ha decidido no negociar con ellos. ¿Por qué? Porque Estate One, una compañía inmobiliaria de primer orden en la región, acaba de informarle de que también está interesada en la propiedad Hamilton. Usted cree que Estate One podría urbanizar los terrenos para construir condominios de lujo, como hace prácticamente con todas sus propiedades. Si el terreno fuera a usarse para unos condominios de lujo, en lugar de para edificios de pisos, debería poder negociar un precio de venta más alto para la propiedad Hamilton.

Ha decidido reunirse con la CEO de Estate One, Connie Vega, para negociar la venta. Si las conversaciones no tienen éxito, piensa volver a Quincy Developments y cerrar un trato. No esperará a otras ofertas. Quincy Developments ha dicho que su oferta expira dentro de tres días.

Esto es lo que sabe de Estate One: es una compañía de tamaño medio y una de las mayores promotoras regionales de propiedades residenciales. La CEO de Estate One ha estado en la empresa desde su fundación veinte años atrás y es conocida por estar muy bien relacionada políticamente y vinculada a agentes del saber en todos los niveles de los gobiernos estatal y local. Estate One no es uno de sus competidores.

Para preparar la negociación, ha reunido tantos datos como le ha sido posible. La siguiente información es del conocimiento público y, ciertamente, conocida por la CEO de Estate One:

| • | Pearl Investments compró la propiedad Hamilton siete años atrás, al precio de 27 millones de dólares. |

| • | Desde la compra, el valor del suelo en Hamilton ha aumentado de forma importante. Un cálculo de las ventas recientes de propiedades comparables en alguna medida indica que la propiedad Hamilton podría valer entre 36 y 44 millones de dólares si se desarrollara para un uso residencial. |

| • | Si el solar se usara para la construcción de condominios de lujo, en lugar de para edificios de pisos, probablemente valdría un 20 por ciento adicional. |

La inminente negociación plantea muchas preguntas. ¿Qué sería lo primero que haría en esta negociación? ¿Cómo abordaría a la CEO de Estate One, Connie Vega? ¿Haría usted la primera oferta o dejaría que fuera ella quien la hiciera? ¿Qué información compartiría con ella, en el caso de querer compartir alguna? ¿Trataría de conseguir alguna información de ella?, ¿cuál? ¿Cuánto esperaría ganar en la venta Hamilton? ¿Cómo sabría si había conseguido un buen trato?

CÓMO PREPARARSE PARA NEGOCIAR

A lo largo de nuestra labor de formación y consultoría con decenas de miles de negociadores y expertos en acuerdos, nos hemos dado cuenta de que, con mucho, los errores más comunes y costosos en las negociaciones se producen antes de que las conversaciones empiecen. Es curioso que, por lo general, el problema no sea una preparación defectuosa, sino la inexistencia de cualquier preparación. Con la falsa hipótesis de que la negociación es «todo arte y nada ciencia», la mayoría no llega a prepararse bien. Cuando esto se suma a la opinión de que la «acción real» empieza en la mesa de negociaciones, incluso personas inteligentes, reflexivas y motivadas entran mal preparadas en negociaciones importantes.

Por ello, es fundamental que adopte una meticulosa metodología que le ayude a prepararse para negociar. Nuestra estructura de cinco pasos, previa a la negociación, le ofrece un planteamiento sencillo, pero efectivo. (En los próximos capítulos, ampliaremos esta lista según nos enfrentemos a negociaciones más complejas.)

Paso 1: Calibre su BATNA. El primer paso de cualquier negociación es preguntarse: «¿Qué haré si la actual negociación acaba sin acuerdo?» En otras palabras, es preciso que valore su mejor alternativa en un acuerdo negociado (Best Alternative to Negotiated Agreement: BATNA, por sus siglas en inglés), la línea de conducta que seguirá si y cuando la actual negociación acabe en un punto muerto.[3] Si no comprendemos claramente nuestra BATNA, es imposible saber cuándo aceptar una oferta final y cuándo marcharnos a fin de buscar otras opciones. Valorar su BATNA requiere los tres pasos siguientes:

| 1. | Identificar todas las posibles opciones alternativas que podría perseguir si no consiguiera alcanzar un acuerdo con la otra parte. |

| 2. | Calcular el valor asociado a cada alternativa. |

| 3. | Seleccionar la mejor alternativa; ésta es su BATNA. |

En el caso Hamilton, dispone de una serie de alternativas si la negociación con Connie Vega acaba en un punto muerto: podría esperar otras ofertas, podría dirigirse a Quincy Developments para cerrar el acuerdo o podría decidir no vender. La información de que dispone indica que su BATNA sería cerrar un acuerdo con Quincy.

Paso 2: Calcule su precio de reserva (PR). El análisis de su BATNA es fundamental porque le permite calcular su PR o punto de ruptura de la actual negociación. En tanto que vendedor del caso Hamilton, su PR es la oferta más baja que está dispuesto a aceptar de Connie Vega. ¿Cuál podría ser esta oferta? Si la negociación acabara en punto muerto, volvería a Quincy y cerraría la venta. Quincy ha ofrecido 38 millones de dólares. ¿Son 38 millones su precio mínimo? No del todo, porque podría seguir negociando con ellos un aumento del 10 al 15 por ciento de la oferta, lo cual daría una suma de entre 41,8 y 43,7 millones de dólares. Su PR debería estar entre esos dos valores.

¿Qué determina su valor de reserva exacto dentro de esos límites? Si no le gusta correr riesgos, podría inclinarse hacia el extremo más bajo. Pero si es optimista sobre su capacidad para negociar con Quincy, podría inclinarse hacia el extremo más alto. Digamos que se decide por el punto medio y fija 42,65 millones de dólares como PR. Si la oferta final de Connie Vega cae por debajo de esta cantidad, rechazará el trato. Si es más alta, y está seguro de que no puede seguir negociando para conseguir un precio todavía mayor con Connie, aceptará el trato. Otro modo de pensar en su valor de reserva es considerarlo su punto de indiferencia. Si la oferta final de Connie es exactamente de 42,65 millones de dólares, le es indiferente aceptar esta oferta o rechazarla para volver a su BATNA.

Como puede ver, una cuidadosa valoración de la BATNA es esencial para establecer un valor de reserva lógico, basado en una evaluación realista de sus alternativas. Por desgracia, con frecuencia se cometen errores estratégicos cuando se confunde la BATNA con otros elementos de la negociación. Recuerde que su BATNA no es lo que usted considera justo ni lo que pagó originalmente por lo que ahora vende ni el precio que confía en conseguir. Su BATNA es la realidad a la que se enfrenta, si no llega a ningún acuerdo en la actual negociación.

Paso 3: Calibre la BATNA de la otra parte. Ahora que ya ha calculado su BATNA y su PR, sabe cuál es la oferta más baja que está dispuesto a aceptar en la negociación Hamilton. Por supuesto, no quiere conformarse con un precio de venta bajo, así que tiene que averiguar cuál es el precio más alto que podría negociar. En otras palabras, tiene que averiguar el valor de reserva de la otra parte. El de Connie Vega es la cantidad máxima que Estate One estaría dispuesta a pagar por la propiedad Hamilton. ¿Cómo puede determinar esa cantidad? ¿Cómo sabrá hasta dónde puede presionar a la otra parte? Lo averiguará calculando la BATNA de la otra parte. Este paso crucial puede representar la diferencia entre conseguir un buen acuerdo y conseguir un acuerdo realmente magnífico. A veces, puede incluso señalar la diferencia entre un éxito fenomenal y un absoluto fracaso.

¿Recuerda al jefe de campaña de Roosevelt? De haberse centrado únicamente en su propio BATNA (reimprimir tres millones de folletos) y en su propio precio mínimo (pagarle al fotógrafo miles de dólares), la negociación habría sido un desastre. Su genialidad estuvo en la decisión de evaluar la BATNA del fotógrafo. En otras palabras, preguntó: «¿Qué haría el fotógrafo si la negociación acabara en punto muerto?» Si no se llegara a ningún acuerdo y Roosevelt decidiera no usar la fotografía, el fotógrafo sacaría muy poco o ningún dinero; además, perdería la oportunidad de conseguir publicidad en toda la nación. En otras palabras, aunque la BATNA del jefe de campaña era bastante mala, también lo era la del fotógrafo. Como resultado, se podría inducir al fotógrafo a aceptar poco o ningún dinero en absoluto.

De forma parecida, en la negociación Hamilton, estudiar detenidamente las alternativas de Connie Vega puede ayudarle a descubrir su BATNA. Es de presumir que, si no consigue comprar la propiedad Hamilton, Connie querrá invertir los dólares de Estate One en otro proyecto de urbanización; su alternativa preferida puede ser encontrar otra propiedad donde construir condominios de lujo.

Si la oferta de ese tipo de propiedades en la ciudad de Hamilton es escasa, su BATNA puede ser construir en algún otro sitio, o esperar a que haya otras propiedades disponibles. Usted tendrá que estudiar a fondo cada una de estas alternativas desde el punto de vista de Connie. Por el momento, supongamos que su análisis indica que la BATNA de Connie es esperar y ver. En otras palabras, si no consigue alcanzar un acuerdo con usted, Estate One se guardará el dinero y esperará a que surjan nuevas oportunidades en el futuro.

Paso 4: Calcule el PR de la otra parte. Ahora que ya ha calculado la BATNA de Connie, una manera razonable de determinar su PR es considerar qué es probable que haga con la propiedad Hamilton. Usted sabe que Estate One tiende a promover sus propiedades para construir residencias. Además, cree que Estate One construirá condominios en la propiedad, en lugar de pisos de alquiler, lo cual hace que sea más valiosa para ellos de lo que lo sería para Quincy. Específicamente, la construcción de condominios aumentaría el valor de la propiedad en un 20 por ciento. Para evaluar el PR de Estate One (o lo máximo que están dispuestos a pagar) puede ser apropiado aplicar el siguiente razonamiento:

| • | Los cálculos indican que la propiedad vale entre 36 y 44 millones de dólares, si se usa para edificios de pisos. |

| • | El punto medio entre los dos valores es 40 millones de dólares. |

| • | Un aumento del 20 por ciento (debido a la promoción para condominios) sobre 40 millones rinde un valor de 48 millones. |

| • | Por lo tanto, es razonable suponer que el PR de Connie Vega es 48 millones de dólares (suponiendo que la valoración ya haya tenido en cuenta los costes de desarrollo). |

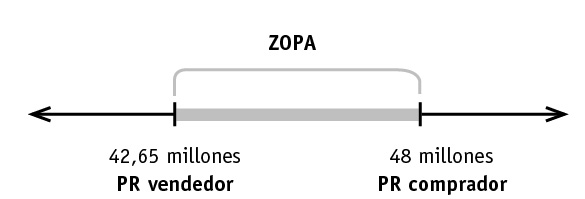

Paso 5: Evalúe la zona de posible acuerdo (ZOPA). Una vez que tenga idea del precio mínimo de cada parte, puede evaluar la zona de posible acuerdo, o ZOPA. Se trata de todos los posibles acuerdos que serían aceptables para ambas partes. Dicho de otra manera, la ZOPA es el espacio entre el PR del vendedor y el PR del comprador. En la actual negociación, la ZOPA es cualquier oferta situada entre 42,65 millones y 48 millones:

Figura 1.1. Zona de posible acuerdo

La ZOPA contiene todos los acuerdos posibles, porque cualquier punto dentro de estos límites es un posible trato final en el que ambas partes podrían estar de acuerdo; cualquier punto fuera de estos límites será rechazado por una de las dos partes. Usted rechazaría cualquier oferta por debajo de 42,65 millones; Connie Vega rechazaría cualquier precio por encima de 48 millones.

La ZOPA le dirá qué terreno pisa, pero no le dirá mucho sobre dónde acabará exactamente la negociación. Usted quiere hacer un trato a un precio alto que esté lo más cerca posible del PR de Connie, mientras que Connie querrá que el precio sea lo más bajo posible. Y así empieza la negociación. Su labor en esta negociación es no sólo conseguir un trato, sino alcanzar el máximo precio posible. Ahora que ya tiene una idea del valor que está en juego (48 menos 42,65 millones de dólares = 5,35 millones), ya está preparado para hacer todo lo que pueda a fin de llevarse la parte del león.

CÓMO HACER UN TRATO

Si usted fuera un alumno de nuestros cursos de negociación, tendría unos veinte minutos para negociar este trato. Esto le daría el tiempo suficiente para llegar a un acuerdo, porque se trata de una negociación relativamente sencilla (sólo del precio). Cuando se acabaran los veinte minutos, recogeríamos todos los acuerdos —es decir, el precio acordado por cada pareja de comprador-vendedor— y los pondríamos en la pizarra para que todos los vieran. La razón para hacerlo es que nos permite considerar, durante la discusión en la clase, qué estrategias llevaron a un resultado mejor (o peor). Pero hay un beneficio adicional al hacer públicos los resultados: se sorprendería de lo seriamente que la mayoría de alumnos ejecutivos y de MBA se toman un ejercicio, cuando su actuación va a ser juzgada por un grupo de sus iguales.

Para establecer nuestro propio análisis del caso, consideremos cómo podría haberse desarrollado su negociación con Connie:

Se reunió con Connie y charlaron un rato de cosas varias. Usted se alegró de saber que estaba interesada de verdad en la propiedad. Cuando empezaron las conversaciones sustantivas, usted tomó el control y comenzó a presentar sus argumentos a favor de un precio de venta alto. También mencionó que había recibido otras ofertas y que estaba considerando seriamente una de ellas. Para aprovechar el impulso que había creado, hizo una oferta inicial atrevida: «Considerando el hecho de que múltiples partes muestran interés en esta propiedad, y el hecho de que el suelo vale un 20 por ciento más si se usa para una urbanización en condominios, creemos que un precio de venta de 49 millones es justo y aceptable». Connie pareció desconcertada; hizo un gesto negativo con la cabeza y respondió: «Bueno, la verdad es que esto no es lo que esperábamos». Justo cuando usted empezaba a preguntarse si habría pedido demasiado, Connie, con gran alivio por su parte, decidió hacer una contraoferta: 45 millones. Esta oferta superaba ya su PR (¡excelente!), pero quería conseguir un beneficio tan alto como fuera posible, así que continuó regateando. Al final de la jornada, logró convencer a Connie para que aceptara un precio de 46 millones.

¿Cómo se sintió al final de la negociación? ¿Qué hizo bien? ¿Qué, si acaso, podía haber hecho mejor? ¿Cómo puede evaluar si ha hecho un buen trato, un trato estupendo o un trato malo?

NEGOCIACIÓN POST MÓRTEM

Una manera de evaluar su actuación es preguntarse si ha superado su PR: está claro que lo superó. Aunque son, sin duda, buenas noticias, quizá no sea un gran baremo para medir el éxito en una negociación. ¿Por qué? Porque es posible superar su PR y, sin embargo, hacerse sólo con una pequeña parte del valor total que estaba en juego. Otra manera de evaluar su actuación es considerar toda la ZOPA. El precio que ha negociado (46 millones) parece estar más cerca del PR de Connie que del suyo, lo cual indica que se hizo con bastante más del 50 por ciento del valor que estaba en juego (aunque no de la totalidad). Dependiendo de lo altas que fueran sus aspiraciones al empezar la negociación, podría estar contento o descontento con este resultado.

Aunque estos dos sistemas de medición son útiles, ambos adolecen de una desventaja importante: evalúan su actuación sólo en relación con lo que sabía antes de la negociación. Una medición más completa evaluaría su resultado según lo que podría haber descubierto durante la negociación. ¿Cómo se sentiría si descubriera que el PR de Connie no era de 48, sino de 46 millones? Es de presumir que sentiría que le había ido mejor incluso de lo que pensaba: había capturado la totalidad de la ZOPA. Por el contrario, ¿cómo se sentiría si el PR de Connie fuera mucho más alto: 55 o 60 millones? En este caso, Connie se habría llevado la parte del león. Como puede ver, lo buenos que fueron sus resultados en esta negociación dependerá de una evaluación de lo buenos que podrían haber sido.

Consideremos ahora cierta información que sólo Connie conocía al principio de la negociación:

| • | Estate One no estaba realmente interesada en promover la propiedad Hamilton para construir residencias; esperaban usarla para entrar en el sector de las urbanizaciones de tipo comercial. |

| • | Connie Vega, con sus estrechos vínculos políticos, estaba entre los primeros en saber que las leyes de clasificación del suelo de Hamilton iban a cambiar en los próximos meses, lo cual haría que fuera posible el desarrollo de construcciones comerciales. |

| • | Estate One habría estado dispuesta a pagar hasta 60 millones de dólares para comprar la propiedad Hamilton. |

Teniendo en cuenta esta nueva información, ¿cómo deberíamos evaluar el acuerdo que usted acaba de negociar? Está claro que el precio de venta de 46 millones parece mucho menos impresionante. Con esta nueva perspectiva, el resultado que ha negociado está mucho más cerca de su PR que del de Connie. Parece que es ella quien ha capturado la mayor parte del valor en juego. ¡Usted podría haber conseguido mucho más! Pero, bien mirado, ¿es justo evaluar su resultado en relación con una información de la que no dispuso ni siquiera durante la negociación?

Creemos que sí. Los negociadores geniales no están obligados por sus circunstancias ni limitados por la información de la que disponen. Los negociadores geniales saben actuar según la información que tienen, adquirir la que no tienen y protegerse de la que no pueden obtener. Como resultado, valoran su actuación según los criterios más estrictos.

ERRORES COMUNES DE LOS NEGOCIADORES

Ahora que ya tiene más información sobre lo que sucedía al otro lado de la mesa, echemos otra ojeada a su negociación con Connie Vega. En retrospectiva, ¿qué errores cometió? ¿Qué podría haber hecho de otra manera? ¿Cómo podría haberse hecho con una parte mayor de la ZOPA?

Para empezar, veamos unas cuantas equivocaciones claras:

| 1. | Hizo su primera oferta cuando no estaba en una posición fuerte para hacerla. |

| 2. | Hizo una primera oferta que no era lo bastante agresiva. |

| 3. | Habló, pero no escuchó. |

| 4. | Trató de influir en la otra parte, pero no trató de aprender de ella. |

| 5. | No puso en tela de juicio sus supuestos sobre la otra parte. |

| 6. | Calculó mal la ZOPA y no la revaluó durante la negociación. |

| 7. | Hizo más concesiones que la otra parte. |

Resulta que estos errores están entre los más comunes que cometen los negociadores cuando intentan captar valor en un trato. A continuación expondremos un planteamiento mejor para la negociación Hamilton —y para las negociaciones en general— contestando a una serie de preguntas que los ejecutivos, los alumnos y los clientes nos han hecho cientos de veces. Al hacerlo, nuestro objetivo no es sólo dotarlo de unas estrategias eficaces para negociar, sino también hacer que comprenda importantes principios psicológicos que le ayudarán a adelantarse y responder al modo de actuar de otros en la negociación.

¿DEBERÍA HACER USTED LA PRIMERA OFERTA?

Cuando planteamos esta cuestión a los ejecutivos de nuestras clases, la mayoría insisten en que nunca se debe hacer la primera oferta. Por el contrario, dicen, hay que dejar que sea la otra parte la que la haga; esto nos proporciona una información valiosa y nos dice cuál es su punto de partida. Pero también son muchos los que creen que siempre se debe hacer esa primera oferta; al hacerlo, arguyen, tomamos el control del diálogo y negociamos «según nuestros propios términos». La respuesta correcta —que no puede sorprender a los que reconocen una pregunta con trampa cuando la ven— es «depende».

El principal beneficio de hacer la primera oferta en la negociación es que establece un anclaje. El anclaje es una cifra que centra la atención y las expectativas de la otra parte. Especialmente cuando la otra parte no está segura de cuál es el resultado correcto, justo o apropiado, es probable que gravite hacia cualquier cifra que la ayude a centrarse y eliminar su incertidumbre. Resulta que las primeras ofertas tienden a servir bien a este propósito: anclan la negociación e influyen con fuerza en el resultado final.

Por ejemplo, imagine que ha calculado el valor de reserva de Connie en 48 millones y que daba por seguro que ella haría una primera oferta agresiva de unos 40 millones. Si, por el contrario, la oferta que hace es de 32 millones, es probable que empiece a poner en duda su cálculo del PR de Connie. ¿Empezaría con una cifra tan baja si de verdad pudiera pagar 48 millones? ¿Estará Estate One pensando en construir pisos, no condominios? Quizá lo máximo que están dispuestos a pagar es mucho menos de 48 millones. Cuando la otra parte fija un anclaje, influye no sólo en la percepción que usted tiene de su PR (y, por lo tanto, de la ZOPA), sino también en su contraoferta. Quizás haya planeado empezar la negociación en 50 millones, pero dada la primera oferta, sorprendentemente baja, de Connie, ahora empieza a pensar que la cifra debería ser un poco inferior. Ahora, una oferta de 50 millones de dólares le parece exagerada, y acarrea el riesgo de llevar a un punto muerto. Entonces responde a la oferta de 32 millones con otra, que parece más razonable, de 45 millones. El anclaje de Connie ha funcionado.

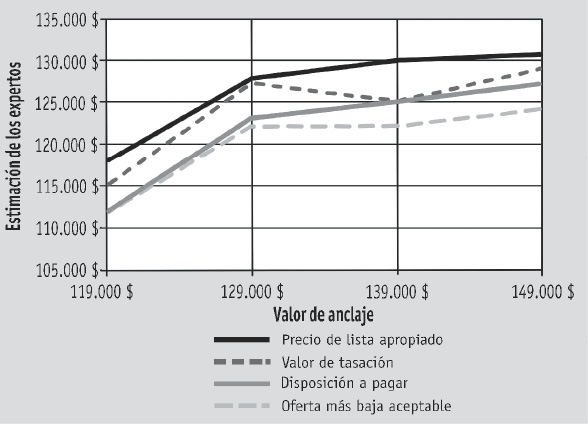

El poder de los anclajes es importante. Las investigaciones han demostrado que afectan incluso a los que tienen experiencia y pericia en la negociación. En una extraordinaria demostración del poder de los anclajes, los catedráticos Greg Northcraft y Margaret Neale invitaron a varios agentes inmobiliarios a valorar una casa que estaba a la venta.[4] Se les permitió que recorrieran la casa y el barrio, y se les entregó una hoja de información del Multiple Listing Service (MLS) que les daba detalles de la casa, incluyendo su tamaño y dimensiones, el año en que se construyó, los servicios que incluía, etcétera. También les dieron una información detallada de otras propiedades situadas en el mismo barrio. La información proporcionada a cada agente era idéntica, con una única excepción: el «precio de lista» de la hoja del MLS que se le daba a cada agente era elegido al azar de entre los siguientes: (a) 119.000 dólares, (b) 129.000 dólares, (c) 139.000 dólares o (d) 149.000 dólares.

En la propiedad inmobiliaria, el precio de lista es la «primera oferta» que hace el vendedor. Así pues, este estudio manipulaba la primera oferta para ver si afectaría la percepción de unos agentes inmobiliarios experimentados. Después de ver la casa y leer toda la información, se pidió a los agentes que la evaluaran en cuatro aspectos:

1. ¿Qué precio de lista es apropiado para esta casa? (Precio de lista apropiado.)

2. ¿Cuál estima que es el valor de tasación de esta casa? (Valor de tasación.)

3. Como comprador, ¿qué suma es razonable pagar por la casa? (Disposición a pagar.)

4. ¿Cuál es la oferta más baja que aceptaría por esta casa si fuera el vendedor? (Oferta más baja aceptable.)

El gráfico de la figura 1.2 muestra las respuestas a estas preguntas que dieron los agentes a los que se proporcionó el precio de lista. Como puede ver, estaban muy influidos por el precio, cualquiera que fuera, que les habían asignado arbitrariamente. En todos los casos, los que habían recibido un precio de lista más alto pensaban que la casa valía más que los que tenían un precio más bajo. Por añadidura, cuando se les preguntó si sus respuestas se habían visto influidas en alguna medida por el precio de lista dado en la hoja de información, más del 80 por ciento dijeron que no.

Figura 1.2. Los poderosos efectos del anclaje

Dados los poderosos efectos del anclaje, está claro que puede ser ventajoso hacer una primera oferta agresiva en una negociación. ¿Por qué, entonces, a veces es mejor dejar que sea la otra parte quien mueva ficha primero?

Cuando se hace prematuramente, una primera oferta puede resultar costosa en extremo. Considere lo que pasó en la negociación Hamilton. Su «agresiva» primera oferta de 49 millones de dólares se basaba en su opinión de que el precio de reserva de Connie era de 48 millones. Como se vio, era una idea equivocada y la primera oferta era desastrosamente baja. (¡No es de extrañar que Connie se quedara estupefacta!) Como el PR real de Connie era de 60 millones de dólares, probablemente usted podría haber negociado un precio de venta mucho más alto del que negoció. No obstante, en cuanto hizo la primera oferta de 49 millones, fijó el límite superior de lo que podría conseguir. En otras palabras, perdió la posibilidad de hacerse con una porción mayor de la ZOPA al presentar una primera oferta que estaba muy por debajo del PR de la otra parte. No pasa cada día que se pierdan 11 millones sólo con abrir la boca. Sin embargo, incluso negociadores experimentados, que podrían perder miles de millones de dólares, se equivocan, con frecuencia, al hacer una primera oferta, cuando no están en situación de hacerla sensatamente.

Como indica este estudio, que deba hacer la primera oferta o no dependerá de cuánta información tenga. Si cree que tiene la suficiente sobre el PR de la otra parte, es provechoso hacer una oferta inicial razonable (es decir, suficientemente agresiva) que ancle la discusión a su favor. Si sospecha que quizá no tenga la suficiente información sobre la ZOPA, sería sensato posponer una oferta inicial hasta que haya reunido más información. En este caso, puede ser, incluso, una buena idea dejar que sea la otra parte la que haga la oferta inicial. Podría perder la oportunidad de anclar la negociación, pero también evitaría la desventaja de no establecer un anclaje lo bastante agresivo. Observe que la falta de información también puede llevarle a un anclaje demasiado agresivo, exigiendo una suma que podría ofender a la otra parte y ahuyentarla. En otras palabras, pedir demasiado poco disminuye la cantidad de valor que puede conseguir; pedir demasiado disminuye sus oportunidades de consumar el acuerdo. Como discutiremos en breve, los negociadores geniales saben cómo equilibrar estos dos intereses y saben qué factores deben tener en cuenta cuando estructuran su oferta inicial.

CÓMO DEBERÍA RESPONDER A LA OFERTA INICIAL DE LA OTRA PARTE

Cuando la otra parte hace la primera jugada, usted se vuelve vulnerable a los efectos del anclaje. Como esos efectos pueden ser muy sutiles, es probable que esto suceda, aunque usted sea consciente de su existencia. No obstante, hay diversas maneras en que puede protegerse y evitar que le influya en exceso el anclaje de la otra parte:

ESTRATEGIA 1: IGNORE EL ANCLAJE

Lo mejor en el caso de que la otra parte haga una primera oferta agresiva —sea alta o baja— es no hacerle caso. Esto no significa fingir que no la ha oído. Por el contrario, reaccione de esta manera: «A juzgar por su oferta, me parece que quizás estemos viendo este acuerdo de maneras muy diferentes. Intentemos salvar las distancias hablando...» De esta manera, puede llevar la conversación a un tema totalmente diferente, que le permita reivindicar el control de la conversación.

ESTRATEGIA 2: SEPARE LA INFORMACIÓN DE LA INFLUENCIA

Todas las ofertas son una combinación de información e influencia. La otra parte ofrece decirle algo sobre lo que ella cree y quiere (información), pero también tiene el poder de desbaratar su estrategia (influencia). Su labor es separar la información contenida en los detalles de la oferta (y en la manera en que fue hecha) del intento de la otra parte de influir en sus ideas. El mejor modo de evitar la influencia es ceñirse a su plan de juego original. Si llega con una primera oferta preparada, no permita que el anclaje de la otra parte la debilite. Esto no significa que deba ignorar cualquier información importante que cambie su opinión sobre la ZOPA en sí. Por ejemplo, si la otra parte acaba de proporcionarle unas pruebas creíbles de que tiene una oferta atractiva de un competidor suyo, esto podría ser una razón para adaptar la contraoferta que usted le haga. No obstante, es importante comprender que los anclajes afectarán nuestra percepción y nuestras contraofertas, incluso en ausencia de cualquier información real que nos hayan proporcionado. Por ejemplo, el cerebro del negociador puede ser incapaz de distinguir entre estas dos declaraciones:

| • | Información e influencia: «Hemos recibido una oferta mejor de la Compañía X. Como resultado, nos parece que su oferta inicial es baja. Querríamos que la subiera hasta siete millones». |

| • | Sólo influencia: «Como sabe, hay otras compañías con las que hacemos negocios. Hemos hablado con ellas. A resultas de lo cual nos parece que su oferta inicial es baja. Querríamos que la subiera hasta siete millones». |

La primera declaración ofrece algo (aunque no mucho) de información importante que debería impulsarnos a pensar en si aceptamos, ponemos en duda o cuestionamos lo que nos han dicho. La segunda se limita a reiterar lo que ya sabemos, pero usa una fraseología que ayuda a la otra parte a hacer hincapié en su anclaje. Por ello, tenemos todas las razones para no hacerle ningún caso.

ESTRATEGIA 3: EVITE DEMORARSE EN SU ANCLAJE

Muchos negociadores creen que si alguien presenta un anclaje agresivamente, deberíamos presionarlo para que lo justifique, dejando así al descubierto la frivolidad de sus excesivas demandas. Es una estrategia peligrosa. ¿Por qué? Porque cuanto más se discute un anclaje en una negociación, más poderoso se vuelve. Si le pide a la otra parte que justifique su oferta o la discuta con más detalle (por ejemplo, «¿Cómo llegó a esa cifra?»), aumenta el poder de ese anclaje para definir los parámetros de la negociación. Casi siempre, su homólogo encontrará la manera de enmarcar la negociación de tal manera que su oferta tenga, por lo menos, un mínimo de sentido.

Por otro lado, no queremos perdernos la oportunidad de averiguar algo nuevo sobre el trato ni sobre el punto de vista de nuestro interlocutor. Para solucionar este dilema, pruebe con lo siguiente: si su oferta le ha sorprendido, sondee un poco para averiguar si hay, realmente, alguna nueva información fundamental que pueda obtener. Si no aparece esa información, desvíe rápidamente la atención, alejándola del anclaje, expresando su propio punto de vista y definiendo la negociación en sus propios términos.

ESTRATEGIA 4: HAGA UNA CONTRAOFERTA CON ANCLAJE, LUEGO PROPONGA MODERACIÓN

Finalmente, si no es posible ignorar o descartar el anclaje de la otra parte, debería contrarrestar su influencia presentando una contraoferta agresiva. Al hacerlo, conservará la capacidad de capturar tanto espacio de la ZOPA como sea posible. No obstante, responder a la agresividad con agresividad tiene un riesgo: la posibilidad de que ambas partes se encastillen y se llegue a un punto muerto. Para reducir este riesgo, debería contrarrestar su anclaje con una agresiva contraoferta y, a continuación, indicar la necesidad de trabajar juntos para acortar distancias. Además, debería ofrecerse para dar el primer paso hacia la moderación discutiendo su propio punto de vista (es decir, justificando su agresiva contraoferta). Esto le permitirá deflactar su anclaje al tiempo que pasa de un intercambio agresivo a la búsqueda de un terreno común. Por ejemplo, en respuesta a un anclaje agresivo, podría decir:

Bueno, basándome en su oferta, que no esperaba, parece que tenemos por delante un montón de trabajo. Desde nuestro punto de vista, un precio justo estaría más cerca de X dólares (su contraoferta). Le explicaré cómo valoramos nosotros este trato, pero me parece que, para alcanzar cualquier acuerdo, los dos tendremos que trabajar unidos.

ESTRATEGIA 5: DELES TIEMPO PARA MODERAR SU OFERTA SIN QUEDAR MAL

Si la oferta inicial de la otra parte es muy extrema —muy fuera de la ZOPA—, quizá tenga que decirles que la oferta que le han hecho no es ni siquiera una base para empezar a hablar. Esta afirmación debería ir seguida de información relativa a su propio punto de vista y de una invitación franca a reabrir las negociaciones desde un punto de partida muy diferente.

Por supuesto, quizás a ellos no les resulte fácil reducir rápidamente sus demandas de forma tan drástica —hacerlo revelaría que su oferta inicial era sólo una postura—. Como resultado, quizá tenga que darles algo de tiempo para «pensárselo». Si deciden moderar sus demandas, necesitarán tiempo para no quedar en evidencia. Pueden volver a la mesa de negociaciones dentro de un día o de una semana, después de «haber encontrado un medio para hacerlo», «haber revisado los números» o «haberlo defendido ante nuestros representados». En otras palabras, al reaccionar a ofertas muy extremas, su objetivo primordial debe ser volver a anclarse con éxito, no expresar su indignación. Y, con frecuencia, establecer ese nuevo anclaje con éxito significa ayudar a la otra parte a retirar sus anteriores demandas y argumentos.

¿CUÁL DEBERÍA SER MI PRIMERA OFERTA?

Supongamos que ya ha reunido suficiente información antes y durante la negociación para presentar una primera oferta adecuada. ¿Hasta qué punto debe ser agresivo su anclaje? Son cuatro los factores que considerar.

1. Mantener toda la ZOPA en juego. ¿Cómo se puede cumplir el objetivo de hacer una oferta que mantenga en juego toda la ZOPA? Haciendo una oferta que quede fuera de la ZOPA, una oferta que usted sabe que la otra parte no aceptará. De esta manera, cuando empiecen las negociaciones fundamentales, seguirá disponiendo de la capacidad de reclamar el máximo valor posible. La idea es forzar a la otra parte a negociar su entrada en la ZOPA. Si su primera oferta ya está dentro de la ZOPA, ha renunciado, desde el principio, a la capacidad de reclamar el valor que hay entre su oferta y el PR de la otra parte. En la negociación Hamilton, la primera oferta (49 millones de dólares) estaba claramente dentro de la ZOPA (como se reveló más tarde), eliminando, así, la posibilidad de cualquier acuerdo entre 49 y 60 millones de dólares.

2. Proporcione una justificación para su oferta. ¿Cuán fuera de la ZOPA debería estar su oferta? En la negociación Hamilton, ¿su oferta debería haber sido de 61 millones? ¿De 70 millones? ¿De 100 millones? Por un lado, cuanto más alta sea su primera oferta, más probable es que, si llegan a un acuerdo, esté más cerca del PR de la otra parte que del suyo (y por lo tanto sea más rentable para usted). No obstante, cuanto más agresiva sea su primera oferta, más probable es que la otra parte se sienta ofendida, que piense que no es usted serio o crea que no hay modo alguno de llegar a un acuerdo con usted.

¿Cómo equilibrar estos aspectos? Primero, considere el contexto: el grado de agresividad debería ser el apropiado a la situación. En la mayoría de contextos de negociación en el mundo real, no le conviene estar demasiado fuera de la ZOPA; de lo contrario, perderá credibilidad. En otras situaciones (conflictos empresariales que involucran a un mediador, negociaciones contenciosas entre la dirección y los sindicatos, el regateo con un vendedor ambulante, etcétera), es normal y se espera que ambas partes empiecen con unas demandas extremas. En estos casos, sería poco sensato moderar demasiado sus propuestas, porque sigue siendo probable que la otra parte establezca un anclaje agresivo.

Para decidir su oferta exacta, hágase la siguiente pregunta: «¿Cuál es la oferta más agresiva que puedo justificar?» Nunca debe hacer una oferta tan extrema que no pueda ser planteada así: «Querría proponer X, porque...» Si no puede acabar esta frase de una manera coherente, es probable que esté pidiendo demasiado.

En la negociación Hamilton, se podrían haber aprovechado una serie de informaciones para justificar hacerle ofertas cada vez más agresivas a Connie Vega, como vemos a continuación:

| • | «Creemos que 48 millones es un precio justo porque la media de los precios de venta recientes en la zona indican que el suelo vale 40 millones y porque la construcción de condominios hace que valga un 20 por ciento más.» |

| • | «Creemos que 52,8 millones es un precio justo porque los precios de venta recientes en la zona indican que el valor del suelo llega a 44 millones y porque la construcción de condominios hace que valga un 20 por ciento más.» |

| • | «Creemos que 60 millones es un precio justo porque el suelo se puede usar para la urbanización comercial, lo cual hace que su valor sea, como mínimo, una vez y media más de lo que vale si se usa para la construcción residencial (que es de unos 40 millones como promedio).» |

| • | «Creemos que 88 millones es un precio justo porque el suelo se puede usar para el desarrollo comercial, lo cual hace que valga hasta el doble de lo que podría valer si se usara para el desarrollo residencial (que es de 44 millones de dólares).» |

Aunque, sin duda, Connie reaccionaría a estas diferentes ofertas con diversos grados de receptividad o aprensión, al incluir una justificación, haría que le resultara difícil descartarlas, sin más. Podría querer poner en tela de juicio sus hipótesis, pero eso no es un problema, ya que así aumenta el tiempo que pasa hablando de su punto de vista y de su anclaje. Connie quizá quiera regatear agresivamente para rebajar el precio; también está bien, porque ha abierto usted con una apuesta lo bastante alta como para que ella deba esforzarse para negociar la entrada en la ZOPA (y usted debe permitirle que lo haga).

Finalmente, las ofertas más agresivas (60 y 88 millones) son inteligentes, aunque no crea que la propiedad vaya a ser usada para una urbanización comercial, incluso si las dos partes saben que no lo será. A pesar de todo, se ha fijado un anclaje y, seguramente, la contraoferta de la otra parte será menos agresiva de lo que habría sido en otro caso.

3. Fije unas aspiraciones altas, pero realistas. En nuestros seminarios de negociación, les pedimos a los participantes que anoten su precio indicativo —es decir, el resultado que tienen la esperanza de alcanzar— antes de que empiece la negociación. Cuando la simulación ha concluido, analizamos la relación entre el precio indicativo del negociador y el precio final negociado. Los dos tienen una correlación alta; es decir, los que se fijan unos objetivos atrevidos tienden a lograr resultados más favorables que los que tienen unas metas más modestas.

¿Por qué? Primero, los que se fijan unas aspiraciones altas tienden a hacer primeras ofertas más agresivas para alcanzar su meta. Así, las aspiraciones influyen en las primeras ofertas, las cuales, a su vez, influyen en el precio final. Segundo, los que tienen unas metas más atrevidas se esfuerzan más en el regateo una vez que las ofertas de apertura de ambas partes están encima de la mesa. Unas aspiraciones altas cumplen el papel de profecías que se cumplen a sí mismas; motivan la clase de conducta que nos ayuda a alcanzar unas metas agresivas.

Sin embargo, los negociadores no suelen hacer caso a este simple consejo: «¡Trata siempre de alcanzar las estrellas!» Son pocos los que se fijan metas explícitas antes de la negociación. Pero las metas que se inspiran en aspiraciones altas y, sin embargo, tienen los pies en el suelo (es decir, en su valoración de la ZOPA) son eficaces porque motivan su conducta y minimizan nuestra vulnerabilidad a las tácticas de influencia.

4. Considere el contexto y la relación. Lo más importante que hay que considerar cuando se hace cualquier oferta es el contexto de la negociación. ¿Qué tipo de relación tiene con la otra parte? ¿Un regateo duro será mal recibido? ¿Está en juego la reputación? ¿Qué normas impulsan sus interacciones? Por ejemplo, puede haber evaluado la ZOPA perfectamente y justificado su oferta de manera brillante, pero si pierde de vista el hecho de que su táctica podría afectar a la relación, podría perder el acuerdo —o peor todavía, perder el acuerdo, dañar la relación y arruinar su reputación, todo al mismo tiempo—. Así pues, su oferta y sus justificaciones deberían estar informadas por su comprensión de las necesidades y los puntos sensibles de la relación. Su meta debería ser no sólo conseguir el mejor acuerdo posible conservando la relación, sino conseguir el mejor acuerdo reforzando la relación y su reputación. Quizá tenga que renunciar a algunos beneficios a corto plazo para alcanzar esta meta, pero el sacrificio valdrá, casi siempre, la pena.

¿HASTA DÓNDE PUEDO PRESIONARLOS?

Saber el punto en que la otra parte abandonará la negociación nos dice exactamente hasta dónde podemos presionarlos y cuánto valor podemos capturar. Por supuesto, la otra parte no tiene ningún incentivo para revelarnos su PR. Entonces, ¿cómo podemos obtener la información que nos ayudará a calcular su PR con una mayor precisión? Éstos son los pasos que hay que seguir:

Paso 1. Agote todas las fuentes de información previas a la negociación. Con frecuencia, hay docenas de maneras de recoger información que no entrañan adivinar ni preguntarle a la otra parte directamente. Por ejemplo, en una negociación Hamilton del mundo real, el vendedor debería empezar por hablar con los políticos locales o estatales para evaluar la probabilidad de que las leyes de clasificación del suelo para fines comerciales cambien. Connie Vega obtuvo esta información de sus contactos políticos, pero esto no significa que sea confidencial. (Además, observe que su propia información confidencial suscitó esta cuestión.) Podría haberse ahorrado millones en el acuerdo averiguando esa información. Aquí tiene otras posibles fuentes de información en el caso Hamilton:

| • | Ejecutivos o miembros del consejo de Estate One con quienes usted u otras personas de su organización tienen vínculos. |

| • | Personas y firmas con las que Estate One ha tratado en el pasado. |

| • | Promotores comerciales que pudieran estar al tanto de cambios propuestos en las leyes de clasificación del suelo. |

| • | Empresas dentro o cerca de Hamilton que pudieran verse afectadas por cambios propuestos en las leyes del suelo. |

| • | Residentes de Hamilton que quizás hayan oído algo sobre cambios propuestos en las leyes del suelo. |

Considere otra situación en la cual esa información de base es clave: la negociación de una oferta de empleo. Con frecuencia, cuando los estudiantes de MBA vienen a vernos para pedirnos consejo respecto a las negociaciones con posibles empresas, están confusos sobre qué es negociable, en qué grado es negociable cada cuestión y cuánto es razonable pedir. Cuando les preguntamos qué han hecho para solucionar esta incertidumbre, suelen decirnos que sólo han hablado de estas cuestiones, de manera informal, con sus compañeros de clase. No cabe duda de que no es un esfuerzo suficiente. Los animamos a que hablen con alumnos de su programa que fueran contratados el año anterior por la misma firma, amigos y conocidos que hayan trabajado en empresas del mismo sector (o que tengan ofertas de ellas) y con el personal de la oficina de colocación del MBA. También pueden obtener información de publicaciones del sector o de páginas web que ofrecen datos de contratación y salarios de una gran variedad de profesiones. En general, en cualquier negociación, una vez que sabemos lo que no sabemos, es importante buscar todas las posibles fuentes de información.

Llegar a comprender mejor la ZOPA y los intereses de la otra parte es sólo uno de los beneficios de conseguir información antes de negociar. La información también nos ayuda a evitar que nos manipulen o nos mientan durante la negociación. Si la otra parte percibe que hemos hecho los deberes, su voluntad de engañarnos disminuye. Otro posible beneficio adicional de reunir información antes de la negociación es que probablemente nos tomarán más en serio. Nuestro homólogo puede beneficiarse de nuestra ignorancia, pero ¿de verdad quiere hacer un trato con alguien que no está en absoluto preparado? Es poco probable. Los negociadores preparados no sólo cometen menos errores estratégicos, sino que, además, imponen más respeto tanto durante como después de la negociación.

Paso 2. Identifique sus supuestos antes de la negociación. Se cree que Sócrates dijo: «Es posible que sea algo más sabio, por lo menos en que yo no creo saber lo que no sé». Una sabiduría así respecto a nuestras propias limitaciones es fundamental en la negociación. Por ejemplo, es improbable que sepamos el PR exacto de la otra parte. Como resultado, no conocemos la ZOPA, sólo podemos calcularla, y revisar ese cálculo cuando dispongamos de más información.

Los negociadores sensatos elaboran una amplia lista de lo que suponen y de lo que no saben antes de la negociación. En la negociación Hamilton, usted supuso que la promoción de edificios comerciales no era una opción. ¿Qué otras cosas supuso? Quizá dio por sentado que Estate One no conocía la oferta que usted ha recibido de Quincy. Pero ¿y si la conocen? ¿Y si Connie conoce al CEO de Quincy y usted ha mentido respecto al tamaño de su oferta?

Por supuesto, en cualquier negociación, cada parte supone un número infinito de cosas. No se pueden controlar todas, ni tampoco tenemos que hacerlo. Pero sí que es necesario que identifiquemos y seamos conscientes de todos los supuestos en que se basa el camino que pensamos seguir. Por ejemplo, si no piensa referirse a la oferta de Quincy, no tiene que preocuparse sobre los supuestos que se refieren a ellos. Pero como su plan sí que exige una evaluación del PR de la otra parte, debe tener presente sus hipótesis respecto a los planes de Estate One para la propiedad.

Paso 3. Haga preguntas que pongan en tela de juicio sus supuestos. La manera equivocada de abordar una negociación es empezar regateando como si nuestros supuestos fueran correctos. Por el contrario, haga preguntas para aclarar las cosas. Considere estos tres planteamientos alternativos para iniciar la discusión Hamilton:

| A. | «Comprendemos que podrían estar interesados en promover este solar para construir condominios de lujo. Pensamos que es estupendo. Por supuesto, ambos comprendemos que esto hace que la propiedad sea muy valiosa.» |

| B. | «Tal vez deberíamos empezar hablando de sus necesidades. ¿Qué planes tienen para esta excelente propiedad?» |

| C. | «Si el solar se usa para la promoción comercial, esto hará que sea muy valioso. Con esto en mente, hablemos de algunos detalles. ¿Qué planes tienen para esta excelente propiedad?» |

La alternativa A tiene el mérito de preparar la conversación para un anclaje atrevido; la mención del alto valor de la propiedad es un bonito toque. No obstante, el problema con este planteamiento es que es posible que esté renunciando a 11 millones de dólares. Aunque Connie estuviera dispuesta a contestar sinceramente a todas las preguntas sobre los planes de Estate One, el hecho de que usted no le haga ninguna pregunta directa hace que le resulte fácil dejarlo en la ignorancia. La alternativa B le ahorra, potencialmente, hasta 11 millones de dólares porque obliga a Connie a mentir explícitamente, si quiere convencerle de que Estate One no planea una promoción comercial. La alternativa C combina y mejora los méritos de los dos planteamientos anteriores; en este caso, adopta una posición de anclaje y, además, hace una pregunta directa sobre los planes de Estate One. Este planteamiento tiene todavía más fuerza porque enmarca la cuestión dentro de la promoción comercial. Esto hace que a Connie le sea difícil mentir, porque ahora parece que usted ya conoce los planes de Estate One (aunque no sea así). Por lo tanto, este planteamiento —establecer un anclaje, interrogar y parecer suficientemente informado— condensa todas las características de un planteamiento eficaz ante la incertidumbre.

Paso 4. Haga preguntas indirectas. Como es natural, a veces, la otra parte se negará a responder a las preguntas que a usted podrían ayudarle a determinar su precio de reserva. En ese caso, tendrá que hacer preguntas menos directas, y menos amenazadoras. Por ejemplo, podría preguntarle a Connie por los retos a que se enfrenta su empresa, qué espera lograr Estate One en los próximos diez años, en qué clase de proyectos podría usted ayudarlos en el futuro o en qué modo encaja la compra de Hamilton en su cartera de proyectos. Dado que Estate One no compite con ustedes, es razonable que usted haga estas preguntas y que Connie las conteste.

Considere, igualmente, las preguntas que nuestro estudiante de MBA y candidato a un puesto de trabajo podría hacer a unos posibles empleadores para determinar cuál es el posible precio o valor de reserva del director de contratación:

| • | ¿Cuántas horas trabajan, normalmente, los empleados cada semana? |

| • | ¿En qué clase de proyectos trabajaría yo? |

| • | ¿Quiénes serían mis clientes? |

| • | ¿A quién contrata la empresa normalmente? |

| • | ¿Con quién compite la empresa normalmente, para contratar? |

| • | ¿Cuáles son, si es que hay alguna, las restricciones oficiales sobre la compensación de los nuevos contratados? |

Paso 5. Protéjase de las mentiras y de la incertidumbre con contratos de contingencias. Suponga que lo ha hecho todo bien: ha identificado lo que no sabía, ha agotado todas las fuentes de información antes de la negociación y ha hecho todo lo posible para obtener información de la otra parte. Sin embargo, sigue estando incómodo porque le falta cierta información vital. Por ejemplo, imagine que Connie le ha dicho que Estate One no usará la propiedad Hamilton para una promoción comercial. Aunque no tiene medio alguno de saberlo con certeza, cree que es mentira. ¿Qué debería hacer ahora?

Considere redactar un contrato de contingencias. Se trata de acuerdos que dejan ciertos elementos del trato sin resolver hasta que la incertidumbre se resuelva en el futuro. En la negociación Hamilton, un contrato de contingencias podría establecer: «La venta se hará a un precio base de 46 millones de dólares, con la condición de que, si el solar se usa para la promoción comercial en los próximos siete años, Estate One pagará 10 millones adicionales a Pearl Investments». En cuanto esta cláusula se incluya en el acuerdo, Estate One ya no tiene motivos para mentir. Dado que el precio de venta está ahora vinculado a los planes de Estate One, no se pueden beneficiar de engañarle. Además, incluso si Connie no mintiera (es decir, si Estate One no estuviera planeando actualmente una promoción comercial), el contrato de contingencias le protege a usted de un futuro cambio de planes por parte de Estate One.

Observe que si Estate One está planeando usar la propiedad para una promoción comercial y Connie quiere mantenerlo en secreto, es probable que se resista a la inclusión del contrato de contingencias propuesto. ¿Y entonces? Su resistencia a aceptar esa contingencia debería ser una señal de alerta que nos dice que algo podría andar muy mal. ¿Por qué tendría que resistirse a esta cláusula si Estate One no tuviera ningún interés en absoluto en el desarrollo comercial? Así pues, los contratos de contingencias no sólo le protegen de las mentiras, sino que, además, le ayudan a detectarlas.

ESTRATEGIAS DE REGATEO EFICACES

Cuando se piensa en una negociación, la mayoría piensa en regatear —ese repetido tira y afloja que se produce después de que cada parte haya hecho su oferta inicial—. El regateo es un componente necesario de todas las negociaciones. ¿Por qué? Porque no es suficiente que las partes discutan las opciones que existen dentro de la ZOPA; para llegar a un acuerdo negociado específico, deben coordinar y ratificar un acuerdo final aceptable. Dado que ninguna de las dos partes quiere conceder más que la otra, cada una tiende a ceder lentamente y, por lo general, sólo en respuesta a las concesiones de la otra parte. A pesar de ello, algunos negociadores son unos regateadores excelentes, mientras que otros caen presa de las tácticas de influencia de la otra parte y acaban concediendo demasiado. Por añadidura, algunos negociadores no consiguen tomar las medidas básicas para garantizar que la otra parte no se aproveche de ellos. Aquí consideramos cada una de estas cuestiones y ofrecemos consejos específicos sobre un regateo eficaz.

ESTRATEGIA 1: CÉNTRESE EN LA BATNA Y EL VALOR DE RESERVA DE LA OTRA PARTE

Recuerde cuando el jefe de campaña de Roosevelt descubrió que podía deber hasta tres millones de dólares a un fotógrafo. En lugar de centrarse en su propia y débil BATNA (reimprimir millones de folletos), se centró en la BATNA débil del fotógrafo (no ganar ningún dinero y perder una oportunidad publicitaria). Al hacerlo, no sólo evitó pagar un alto precio, sino que, además, ganó algo de dinero en el trato. Los negociadores que se centran en su propio BATNA (es decir, «¿Qué puedo hacer sin la otra parte?»), tienden a no fijarse unas aspiraciones altas y se contentan con alcanzar algo mejor que su PR. Mientras, los que se centran en la BATNA de la otra parte («¿Qué harán sin mí?») prestan atención a la suma de valor que aportan a la otra parte. Estas personas tienden a fijarse unas aspiraciones más altas y capturan más valor en los acuerdos que negocian.

ESTRATEGIA 2: EVITE HACER CONCESIONES UNILATERALES

Una vez que cada parte ha hecho una oferta inicial, es el momento de dar pasos moderados hacia un acuerdo mutuamente aceptable. Los negociadores geniales están dispuestos a ser flexibles y hacer concesiones, pero también exigen reciprocidad. Es importante evitar hacer concesiones unilaterales. Por suerte, una norma de reciprocidad impera en la mayoría de contextos de negociación: las partes suponen y comprenden, en gran medida, que se turnarán en hacer concesiones. Si la otra parte infringe esta norma, debe usted rectificar el problema de inmediato. Los cinco puntos siguientes muestran cómo hacerlo.

ESTRATEGIA 3: SIÉNTASE CÓMODO CON EL SILENCIO

Muchas personas se sienten incómodas con el silencio. Como resultado, hablan cuando no deberían hacerlo. Un momento especialmente peligroso para hablar es después de haber hecho su oferta, cuando la otra parte la está considerando. Si parece que se está tomando demasiado tiempo para responder, con frecuencia los negociadores se ponen nerviosos y empiezan a regatear contra ellos mismos. Antes de que su homólogo haya expresado siquiera una preocupación o una queja, podría usted sentir la tentación de retirar su oferta o hacer más concesiones.

Negociadores experimentados nos han dicho que usan el silencio con ventaja exactamente de esta manera. En lugar de reaccionar negativamente ante una oferta, se limitan a esperar. Con mucha frecuencia, la parte que ha presentado la oferta empezará a cualificarla, moderarla o, sencillamente, a mostrar una mayor disposición a hacer concesiones. Los negociadores experimentados comprenden no sólo el poder del silencio, sino también la necesidad de estar cómodos con él. Recuérdese que si habla cuando es el turno del otro pagará por cada palabra que diga.

ESTRATEGIA 4: IDENTIFIQUE SUS CONCESIONES

Según la norma de la reciprocidad, los negociadores deben reciprocar las concesiones hechas por otros. Como estamos programados para sentirnos obligados cuando alguien nos ha ofrecido algo de valor, esta norma es un fuerte motivador de la conducta. Sin embargo, también estamos motivados para infravalorar o hacer caso omiso de las concesiones de otros, a fin de huir de un sentimiento de obligación. Nuestras investigaciones han demostrado que es fácil no actuar a la recíproca cuando las concesiones de la otra parte no son una prioridad.[5] Por esta razón, es fundamental que califique sus concesiones. En lugar de limitarse a entregar algo o moderar sus demandas, deje claro que lo que ofrece es costoso para usted. Como es difícil ignorar las concesiones identificadas, resulta complicado para quien las recibe justificar la ausencia de reciprocidad.

ESTRATEGIA 5: DEFINA QUÉ SIGNIFICA ACTUAR A LA RECÍPROCA

La reciprocidad es incluso más probable si no sólo califica usted sus concesiones, sino que, además, especifica qué espera a cambio. Esta estrategia elimina otra ambigüedad. Aunque la otra parte reconozca la concesión que usted ha hecho, quizá siga correspondiendo con algo de poco valor, a menos que usted deje claro que algo así no cumple con la obligación de actuar a la recíproca. Por ejemplo, su concesión podría tomar la siguiente forma: «Comprendo que siguen separándonos millones de dólares. Estoy dispuesto a moderar mis demandas, aunque esto me resultará muy costoso. Hago una concesión entendiendo que usted corresponderá con unas concesiones de magnitud similar. Es la única manera de alcanzar un acuerdo que los dos podamos aceptar».

ESTRATEGIA 6. HAGA CONCESIONES CONTINGENTES

Las concesiones contingentes vinculan, explícitamente, lo que concedemos a unas acciones específicas de la otra parte. En otras palabras, puede expresar sus concesiones de una manera quid pro quo para dejar claro que sólo las hará si la otra parte hace lo propio. Por ejemplo: «Puedo pagar un precio más alto si usted me promete hacer la entrega antes».

Aunque concesiones así están entre las menos peligrosas que un negociador puede hacer, esto no significa que siempre sean apropiadas. Cuantas más condiciones ponga a sus concesiones y a su disposición a cooperar, más difícil podría ser forjar confianza y fortalecer la relación. Así pues, las concesiones contingentes deberían usarse según se necesitaran, pero no en exceso.

ESTRATEGIA 7. SEA CONSCIENTE DE LOS EFECTOS DE UN NIVEL DECRECIENTE DE CONCESIONES

En la mayoría de negociaciones, el ritmo de las concesiones sigue un patrón: las primeras son mayores que las posteriores. En otras palabras, los negociadores tienden a ofrecer concesiones cada vez menores a lo largo de la negociación. Por ejemplo, en el concesionario de automóviles, el vendedor puede empezar en 45.000 dólares, pasar luego a 44.000, después a 43.500 y a continuación a 43.300. Ésta puede ser una tendencia razonable; conforme un negociador se va acercando a su precio de reserva, hay menos espacio para grandes concesiones. Como resultado, la mayoría de negociadores dan por supuesto este patrón y lo toman como señal de que se están acercando al PR de la otra parte. Pero también es posible que la otra parte use esta suposición estratégicamente, Es decir, alguien que esté lejos de su PR podría sugerir que se está quedando sin margen ofreciendo concesiones que van disminuyendo rápidamente de tamaño. Es importante tomar en consideración esta posibilidad cuando ponga al día lo que cree respecto al auténtico tamaño de la ZOPA.

CÓMO NEGOCIAR UNA RELACIÓN

Muchas personas creen que podemos conseguir un trato estupendo para nosotros o que podemos ser amables y hacer feliz a la otra parte. Resulta que no es así como funciona. Que la relación se fortalezca, se debilite o se destruya durante la negociación dependerá, desde luego, de lo satisfecha que quede cada parte con el resultado final, pero la satisfacción tiene menos que ver con lo bien que alguien negoció realmente y mucho más con lo bien que cree que negoció. Con esto en mente, los negociadores geniales no sólo gestionan sus propios resultados, sino también la satisfacción de la otra parte. Dicho sencillamente: negociamos no sólo un trato, sino una relación.

Las personas con quienes negociamos estarán satisfechas en la medida en que crean que han conseguido un buen acuerdo, se sientan respetadas y piensen que el resultado fue equitativo. Esto significa que nuestra reputación como negociadores descansa en nuestra habilidad para manejar lo que la otra parte perciba. Para evitar que esto se considere maquiavélico, recuerde que no recomendamos que se aproveche subrepticiamente de la otra parte. Es más, algunos negociadores conseguirán un mal acuerdo para ellos mismos (cediendo demasiado valor) y además gestionarán el proceso tan mal que también destruirán su relación con la otra parte. Lo que queremos que recuerde es que siempre hay dos metas distintas en cualquier negociación: conseguir un buen acuerdo y fortalecer la relación. Pasar por alto cualquiera de las dos puede ser desastroso. Veamos algunos ejemplos en que esto sucede en la mesa de negociaciones.

1. Cómo reaccionar a una oferta que le encanta: un planteamiento. Imagine que ha hecho sus deberes y ha evaluado cuidadosamente la ZOPA. Ha pensado mucho en su primera oferta y ha preparado una que cree que es agresiva; queda fuera de la ZOPA y debería servir para anclar la negociación eficazmente. Hace la oferta. ¿La respuesta? La otra parte sonríe y acepta su oferta de inmediato. ¿Cómo se siente? Con toda probabilidad, muy mal. Se da cuenta de que ha calibrado mal la ZOPA, ha hecho una mala primera oferta y no ha logrado capturar una gran parte del valor disponible. ¡La ha fastidiado!

Ahora, dele la vuelta a la situación. Imagine que la otra parte ha hecho una primera oferta que usted encuentra sorprendentemente atractiva. ¿Cómo debe reaccionar? Si acepta con demasiada rapidez o entusiasmo, es probable que ofenda a la otra parte. Para que aumente su satisfacción por el acuerdo, podría tomarse algo de tiempo para sopesar la oferta. Luego, cuando acabe aceptando la oferta sin mostrar entusiasmo, es probable que ellos piensen que han hecho un trato estupendo. El resultado es el mismo en ambos casos, pero el segundo hace más feliz a la otra parte.

2. Cómo reaccionar a una oferta que le encanta: otro planteamiento. Si de verdad quiere aumentar la satisfacción de la otra parte con el acuerdo, podría hacer algo más que limitarse a esperar antes de responder. Si acepta su primera oferta, aunque sea a regañadientes, es probable que ellos sientan un cierto pesar y se pregunten si podrían haber conseguido más de usted. Esto aconseja una estrategia diferente: haga una contraoferta y pida concesiones adicionales. Es decir, si de verdad quiere que la otra parte se sienta satisfecha con la negociación, llévese más de su dinero. Incluso si tienen que hacer algunas concesiones nominales, estarán más contentos que si acepta su primera oferta. Este interesante resultado ilustra magníficamente la disociación entre resultados y satisfacción en la negociación: la satisfacción se deriva totalmente de lo bien que usted cree que lo ha hecho y, con frecuencia, tiene poco o nada que ver con lo bien que lo haya hecho en realidad.

3. Cómo reaccionar a una oferta que le encanta: otro planteamiento más. Considere la siguiente anécdota extraída de Negociar con ventaja,[6] del profesor Richard Shell. Cuando, a principios de los años treinta, el Institute for Advanced Study (IAS), de Princeton, Nueva Jersey, estaba contratando a Albert Einstein, el director del instituto le escribió preguntándole cuánto esperaba que le pagaran. Einstein respondió: «3.000 dólares (anuales), a menos que crea usted que puedo vivir con menos». Bueno, parece una primera oferta tonta por parte de un hombre tan inteligente como Einstein. Pero veamos la respuesta del IAS: «Le pagaremos 15.000 dólares al año». Einstein aceptó y cerraron el trato.

¿Por qué no aceptó el IAS la baja oferta de Einstein o, mejor aún, por qué no negoció un salario incluso inferior? Para empezar, como dice el adagio: «El tiempo revela la verdad». Al escribir desde Austria, es posible que Einstein no supiera cuál era su valor en Princeton, pero esto podría cambiar cuando se incorporara a la docencia en Estados Unidos. En otras palabras, la idea que Einstein tenía de la ZOPA quizá fuera inexacta mientras se desarrollaban las negociaciones; sin embargo, al final actualizaría su valoración. Cuando lo hiciera, podría pensar que el IAS había negociado de mala fe al aceptar su oferta inicial mal informada. Por añadidura, al ofrecer a Einstein cinco veces lo que había pedido, los administradores del IAS emitieron una clara señal sobre la integridad de la escuela, su interés en el bienestar de Einstein y sus deseos de negociar de buena fe. Al decidir no aprovecharse de su atractiva primera oferta, es posible que «compraran» barata la clase de lealtad y relación sólida a la que es difícil llegar en la mesa de negociaciones.

Más en general, esta anécdota indica que, a veces, la respuesta más inteligente a una oferta que nos gusta es dar algo a cambio. Si le han dado la oportunidad de fortalecer la relación o mejorar su reputación y lo único que tiene que hacer es corresponder de la misma manera a una oferta inicial generosa (es decir, no agresiva), puede ser una tontería hacer lo contrario.

4. Cómo reaccionar a una oferta que le encanta: una salvedad. Hasta ahora hemos mirado esta cuestión suponiendo que la otra parte ha hecho una primera oferta baja, que le permite a usted hacerse con la mayor parte del valor en juego en la negociación. Pero esto supone que su evaluación de la ZOPA es correcta. Como hemos dicho antes, esos supuestos pueden resultar costosos. Si el otro lado hace una oferta que parece darle todo lo que podría esperar y más, es fundamental que se detenga y se pregunte: «¿Qué saben ellos que yo no sé?»

Por ejemplo, si la otra parte ofrece comprarle algo a usted por más de lo que podría soñar, debería preguntarse si se ha equivocado al evaluar su valor de reserva. Puede que lo que usted está vendiendo valga más de lo que pensaba. Puede que estén más desesperados de lo que suponía o tengan mucho más dinero del que creía. En resumen, si una oferta le sorprende, no lo celebre, ¡piense! Podría decidir igualmente que han hecho una oferta demasiado generosa, pero que es mejor posponer su propia contraoferta hasta estar seguro de cómo están las cosas.

CÓMO ADMINISTRAR SU PROPIA SATISFACCIÓN

Antes afirmábamos que una manera de obtener resultados mejores es tener aspiraciones altas; los que se fijan unas metas atrevidas tienden a capturar más valor. Hay algo que hemos olvidado mencionar: los que se fijan metas atrevidas y consiguen por ello mejores resultados, también tienden a sentirse menos satisfechos con los acuerdos que negocian.[7] ¿Por qué? Porque cuando la negociación ha terminado, comparan el resultado final con sus altas aspiraciones iniciales. Naturalmente, los que tienen unas aspiraciones altas tienen más probabilidades de quedarse cortos, aunque lograran unos resultados mejores que los que fijaron aspiraciones bajas.

Así pues, aumentar su satisfacción con un acuerdo exige un sencillo cambio de hábitos mentales: céntrese en su meta durante la negociación; cuando acabe, cambie y céntrese en su valor de reserva. Al hacerlo, negociará con eficacia (gracias a sus altas aspiraciones) y, después, estará satisfecho del resultado (porque ahora lo compara con su PR). Como su satisfacción con un trato depende de su punto de comparación, o punto de referencia, le compensará elegir un punto de referencia bajo cuando ya no puede hacer nada más para cambiar el resultado.

MÁS ALLÁ DE RECLAMAR VALOR

Hasta ahora nos hemos centrado casi exclusivamente en reclamar valor en la mesa de negociaciones. Pero esto es sólo la punta del iceberg en una negociación. En el siguiente capítulo, empezaremos a centrarnos en un aspecto mucho más crucial que, con demasiada frecuencia, dejan de lado incluso los negociadores más experimentados: cómo crear valor en la negociación. Los negociadores que pasan por alto este aspecto vital lo pagan con una decepción y desventaja grandes.

1. Esta anécdota la contaron David Lax y James Sebenius en su libro de 1986, The Manager as Negociator: Bargaining for Cooperation and Competitive Gain (publicado por Free Press).

2. Adaptado de D. Malhotra (2005). «Hamilton Real Estate: Confidential Role Information for the Executive VP of Pearl Investments (SELLER)». Ejercicio de Harvard Business School, 905-1053. Disponible junto con «Role Information for “Buyer”» y una nota pedagógica, en Harvard Business School Publishing.

3. Fisher, R., y Ury, W., Getting to Yes, Houghton Mifflin, Boston, 1981.

4. Northcraft, G.B., y Neale, M.A., «Experts, Amateurs and Real Estate: An Anchoring-and-Adjustment Perspective on Property Pricing Decisions», Organizational Behavior & Human Decision Processes, 39(1), 84-97.

5. Malhotra, D. «Trust and Reciprocity Decisiones: The Differing Perspectives of Trustors and Trusted Parties. Organizational Behavior & Human Decision Processes, 94, 61-73.

6. Shell, R.G., Negociar con ventaja, Antoni Bosch Editor, Barcelona, 2005.

7. Galinsky, A.D., Mussweiler, T., y Medvec, V.H., «Disconecting Outcomes and Evaluations: The Role of Negotiator Focus», Journal of Personality and Social Psychology, 83(5), 1131-1140.