En el primer trimestre de 1975 (y de nuevo a mediados de 1982), parecía como si la economía estadounidense (y también la mundial) se precipitaran hacia una importante depresión que tenía pinta de poder llegar a ser tan grave como la Gran Depresión de los años treinta. No solo las rentas disminuyeron rápidamente y se disparó la tasa de desempleo, sino que prácticamente cada día había bancos, entidades financieras, municipalidades, corporaciones empresariales o estados que admitían tener dificultades financieras. En octubre de 1974, por ejemplo, el multimillonario Franklin National Bank of New York se vino abajo (la mayor caída de un banco estadounidense hasta la fecha), y a principios de 1975 el Security National Bank of New York, de un valor de 1.000 M$, se fusionó para evitar una caída que parecía cantada. En 1974-1975 hubo más bancos que se declararon en quiebra, y desde la Segunda Guerra Mundial se vieron afectados más activos que en cualquier otro período. Además, la industria del Real Estate Investment Trust (REIT),24 con unos 20.000 M$ en activos, experimentó un pánico bancario que arrastró a muchas más bancarrotas y reorganizaciones. En 1982, una epidemia virtual hizo morder el polvo a varias cajas de ahorros, y a mediados de año una espectacular quiebra bancaria, la de Penn Square en Oklahoma City, provocó grandes pérdidas en algunas de las fortalezas de la banca norteamericana, Chase Manhattan, Continental Illinois y Seafirst. Luego, a mediados de 1982, el peso mexicano se derrumbó, con lo cual el incumplimiento de deudas multimillonarias por parte de varios países latinoamericanos estuvo acechando a la vuelta de la esquina.25

Además, 1975 estuvo marcado por la crisis financiera de la ciudad de Nueva York, el fracaso de W. T. Grant and Company, la necesidad de Consolidated Edison de vender activos al estado de Nueva York para cumplir sus compromisos de pago, y la crisis galopante de PanAm. En 1982, se evitó la insolvencia fiscal de muchas municipalidades, pero nombres muy familiares, como International Harvester o Braniff, fueron sinónimo de bancarrota abierta o encubierta.26 En ambos episodios, de hecho, el desorden financiero parecía contagiarse, y se temió que los valores de todos los activos se vieran afectados. Obviamente, todo eso parecía indicar que se estaba gestando una gran crisis financiera, pero tanto en mayo de 1975 como en noviembre de 1982 el descenso hacia los infiernos se detuvo abruptamente y empezó una fuerte expansión del ciclo económico.

Los episodios de inestabilidad, tan evidentes en 1974-1975 y 1982, no fueron algo aislado. Desde 1966, la economía estadounidense ha estado exhibiendo una inestabilidad generalizada de manera intermitente y, aunque no tuvieran el alcance y la magnitud de las dos crisis financieras mencionadas, en 1966, 1970 y 1979 también se vislumbraron serias amenazas de desorden financiero. Si bien las dificultades financieras de 1974-1975 y 1981-1982 fueron más graves que en los demás episodios, los participantes en el mercado monetario y las autoridades reguladoras se comportaron como si una crisis financiera de las proporciones de 1929-1933 fuera inminente y no se produjo ninguna crisis en toda regla.

Después de las dificultades de 1966 hubo una pausa en el crecimiento de las rentas y un ligero aumento del desempleo. Esa combinación se denominó recesión del crecimiento. Los siguientes cuatro episodios de trauma financiero, en 1970, 1974-1975, 1979 y 1981-1982, llevaron a recesiones y, como se ha dicho, las de 1974-1975 y 1981-1982 fueron graves. La profundidad del drama de 1974-1975 y la recuperación a medias tintas que siguió (debida en gran medida a la persistencia de las dificultades financieras), hacen que lo que ocurrió en 1974-1975 acabara siendo catalogado como depresión levemente grave o recesión profunda. La recesión de 1981-1982 también se puede caracterizar de la misma manera.

En los años transcurridos desde 1966, el trauma financiero y la recesión no han sido la única evidencia de una mayor inestabilidad en la economía estadounidense. También han sido años caracterizados por las peores inflaciones experimentadas en tiempos de paz: a cada expansión que siguió a una crisis financiera, la tasa de inflación alcanzó niveles más altos que después de la expansión anterior. Aunque desde 1975 las tasas de desempleo se hayan situado mayormente en niveles altos y las tasas de capacidad utilizada en niveles bajos, el aumento anual de la tasa de inflación básica (el índice de precios al consumo, IPC) nunca cayó sustancialmente por debajo del 6 % hasta después de la grave recesión de 1981-1982.

Para diseñar la política económica de Estados Unidos es necesario entender por qué nuestra economía es ahora significativamente más inestable que en el período de posguerra y por qué esta inestabilidad no nos ha llevado a ninguna depresión profunda y persistente. El rendimiento de la economía estadounidense en la última década puede no ser motivo de orgullo, pero al menos podemos decir que se ha evitado el desastre de otra Gran Depresión.

Entonces, ¿qué es lo que evitó una profunda depresión en 1975 y 1982? La respuesta la podemos encontrar en dos aspectos de la economía. La primera es que el Gran Gobierno estabiliza no solo el empleo y las rentas, sino también los flujos de tesorería (o de caja) de las empresas (beneficios) y, en consecuencia, el valor de los activos.27 El segundo aspecto es que el sistema de la Reserva Federal, en cooperación con otras agencias públicas y entidades financieras privadas, actúa como prestamista de última instancia. Además, se puede argumentar que, ante el desorden financiero y la disminución de las rentas, el comportamiento combinado del Gobierno y el banco central no solo evita profundas depresiones, sino que también prepara el terreno para una importante y acelerada inflación. Y no es que las instituciones y prácticas que actualmente prevalecen hayan impedido que las fuerzas desestabilizadoras se pongan en marcha. Lo que ha ocurrido es que la forma del ciclo económico ha cambiado y la inflación ha reemplazado a la larga y profunda depresión.

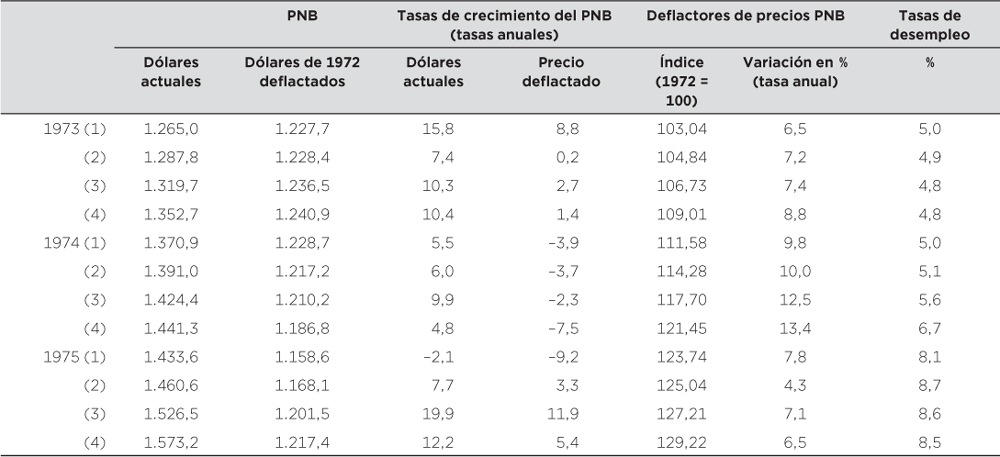

La recesión de 1973-1975 abarcó seis trimestres, desde octubre (o noviembre) de 1973 hasta abril (o mayo) de 1975 y eso la convierte hoy en la recesión más larga desde la Segunda Guerra Mundial. Estos seis trimestres se dividen en dos fases: una ligera caída que duró cuatro trimestres (de octubre de 1973 a octubre de 1974), y una caída precipitada que duró dos trimestres (de octubre de 1974 a abril de 1975). Aunque la primera fase puede atribuirse a las repercusiones de la crisis del petróleo ocasionada por la guerra árabe-israelí del Yom Kippur de 1973, la segunda fase fue resultado del propio funcionamiento económico.

Durante el tercer trimestre de 1974 y el primer trimestre de 1975 pareció como si el cielo estuviera a punto de caer. En septiembre de 1974, el índice de producción industrial se situaba en 125,6 (1967 = 100) y seis meses más tarde, este índice bajó bruscamente a 110,0, lo cual supuso un descenso del 24,8 % anual. De manera similar, el producto nacional bruto (PNB) deflactado en dólares de 1972 se situó en 1.210.200 M$ en el tercer trimestre de 1974 y en 1.158.600 M$ en el primer trimestre de 1975, lo cual representó una tasa anual de disminución del 8,5 % (ver la tabla 2.1). Entre septiembre de 1974 y marzo de 1975, el empleo cayó a una tasa anual del 6,7 %.

Si la tasa de disminución del primer período de seis meses (del último trimestre de 1974 al primer trimestre de 1975) hubiera continuado durante otros seis meses más, se habría producido una depresión muy profunda. Pero en lugar de seguir bajando, la caída se frenó drásticamente en el segundo trimestre de 1975 y se inició una ligera recuperación. En abril de 1975 las plantillas de trabajadores aumentaron respecto a marzo de 1975. El índice de producción industrial, que caía a una tasa anual del 23 % en el primer trimestre, dio un giro y aumentó a una tasa del 10,6 % en los tres meses que terminaron en septiembre de 1975. El PNB deflactado (por los precios) pasó de una tasa de disminución anual del 9,2 % en el primer trimestre de 1975 a una tasa de aumento anual del 3,3 % en el segundo trimestre de 1975, y un aumento mayor del 11,9 % en el tercer trimestre.

Así pues, en un plazo aproximado de seis meses se produjeron dos bruscos retrocesos en la trayectoria de la economía. Primero, una modesta recesión que se transformó en una caída precipitada y, luego, unos seis meses más tarde y después de un frenazo a esa caída, un giro casi inmediato hacia una rápida expansión. Estos giros repentinos son indicativos de inestabilidad y la prueba de que la economía fue más inestable en 1974-1975 que en la época de posguerra.28

La inestabilidad hace crecer la incertidumbre y es más difícil tomar decisiones en una economía que cambia bruscamente que en una economía cuyos cambios son graduales. Ya de por sí, un aumento en la incertidumbre supone un freno a la actividad económica, especialmente en inversiones de larga duración. Además, hay que tener muy en cuenta que, particularmente bajo el capitalismo, la inestabilidad tiende a ser amplificada a partir del momento en que los responsables de la toma de decisiones empiezan a buscar las primeras señales de alerta, y se vuelven exageradamente sensibles a ciertos indicadores de cambio económico a corto plazo. Como resultado, los inversores empiezan a inclinarse más por las grandes ganancias financieras inmediatas que por las ganancias seguras y duraderas (aunque menores), que pueden obtenerse de inversiones que facilitan el crecimiento económico y el desarrollo a más largo plazo. Dicho en la terminología que refleja el pensamiento de Keynes, en una economía inestable la especulación domina la iniciativa empresarial.

Durante el último trimestre de 1974 y el primer trimestre de 1975, dio la sensación de que la economía de Estados Unidos se dirigía hacia una crisis financiera generalizada y, según contaba la historia, parecía que íbamos directos a una profunda depresión. Las rentas disminuyeron rápidamente, y la tasa de desempleo, que había sido del 5,0 % en marzo de 1974, saltó al 8,6 % en marzo de 1975. En la primavera de 1975, se produjeron o se anticiparon las bancarrotas de bancos, entidades financieras especializadas, compañías eléctricas, aerolíneas y sociedades mercantiles. En octubre de 1974 se hundió el multimillonario Franklin National Bank y en enero de 1975 el Security National Bank del billón de dólares tuvo que fusionarse con el Chemical Bank of New York para no irse al garete.

En Europa también se temió que la economía mundial se dirigiera hacia una debacle como la de 1929-1933 y en Alemania y Gran Bretaña se produjeron crisis financieras comparables a las de Estados Unidos.

Tabla 2.1. Evolución de la situación en 1973-1975 (trimestral)

FUENTE: Economic Report of the President, January 1976. U. S. Government Printing Office, Washington, 1976

Sin embargo, la caída precipitada de las rentas y el aumento explosivo del desempleo no duraron mucho tiempo, y no se produjo ningún deterioro financiero interactivo acumulativo. La tasa de desempleo alcanzó un máximo del 8,9 % en mayo de 1975, y el índice de producción industrial, que había caído al 109,9 % en abril, se situaba en el 118,5 % a finales de año. Así, la recuperación comenzó durante el segundo trimestre de 1975 y, a medida que avanzaba 1976, se hizo evidente que lo peor ya había pasado y que no se había llegado a ninguna situación límite. Los mercados financieros y la economía demostraron ser resilientes, y no se produjo una deflación acumulada de deuda ni una profunda depresión. Así pues, los shocks financieros de 1974-1975 fueron absorbidos, y sus repercusiones, atenuadas.

Algunos expertos, políticos y funcionarios públicos se han aventurado a decir que la economía escapó de la crisis de 1974-1975 gracias al funcionamiento normal de los procesos de mercado. En realidad, el freno a la desaceleración y la subsiguiente recuperación fueron básicamente resultado de fuertes medidas fiscales y de rápidas intervenciones de prestamista de última instancia. Las medidas fiscales fueron en parte automáticas debido a los programas de concesión masiva de prestaciones (pagos por transferencia) y a un sistema tributario donde los ingresos disminuyeron drásticamente cuando disminuyó el empleo y fueron en parte discrecionales en forma de desgravaciones y reducciones fiscales y ampliaciones del seguro de desempleo.

La situación en 1974-1975 no fue un episodio aislado de una crisis financiera incipiente con su correspondiente recesión. Fue el tercero de una serie de episodios de este tipo en menos de una década (los otros ocurrieron en 1966 y 1970, como hemos visto). Estas tres cuasicrisis financieras tan cercanas en el tiempo fueron desencadenadas por operaciones de la Reserva Federal, que, en su intento de frenar la inflación, provocaron un aumento de los tipos de interés. Y si bien antes de mediados de los años sesenta los esfuerzos de la Reserva Federal para detener inflaciones no habían desencadenado nada parecido a crisis financieras, también es cierto que el entorno financiero donde ha operado la Reserva Federal desde mediados de los sesenta es bastante distinto al entorno post-Segunda Guerra Mundial.

Desde el período 1974-1975 hemos tenido dos episodios más de trauma financiero: en 1979-80 y en 1982-83. Ambos siguieron una práctica diseñada por la Reserva Federal para frenar la inflación. Claramente, en el entorno financiero que ha prevalecido desde 1966, los tradicionales esfuerzos de restricción monetaria de la Reserva Federal han conducido a la amenaza de colapsos financieros, así como al desempleo y a la pérdida de output.

En la época de posguerra, la estructura financiera se hizo cada vez más susceptible a crisis financieras. ¿Y qué determina que una estructura financiera sea susceptible o no a una crisis financiera? Las interacciones financieras que en 1974-1975 formaron parte del proceso que condujo al hundimiento de la economía (y a su recuperación en 1975-76), no están integradas en el análisis estándar de cómo funciona nuestra economía y de cómo las políticas afectan a los resultados. Los análisis que se basan en modelos keynesianos convencionales o en los populares modelos monetaristas no pueden explicar la inestabilidad financiera y económica.

Para entender los acontecimientos de 1974-1975 y otros ciclos económicos recientes, necesitamos saber no solo qué pasó con las rentas y el empleo, sino también cómo se desencadenó y abortó la amenaza de una deflación de deuda. La evidencia de 1975 indica que, aunque el modelo keynesiano simple (donde a grosso modo un gran déficit público se estabiliza y luego ayuda a la economía a expandirse) sea válido, las relaciones económicas relevantes son más complicadas de lo que el modelo simple permite. Y de manera muy particular, dado que lo que sucede en nuestra economía está mayormente determinado por consideraciones financieras, la teoría económica solo puede ser relevante si las finanzas se integran en su estructura.

Los estabilizadores financieros y de rentas proporcionados por el Gran Gobierno tardan en hacerse efectivos. Mientras tanto, las presiones financieras en forma de compromisos de pago sobre deudas pendientes a corto plazo y la disminución del valor de los activos amenazan con convertir cualquier tensión financiera en una gran debacle. En este caso, para evitar una crisis en toda regla, es necesaria una refinanciación. En las recesiones posteriores a 1965 este tipo de refinanciación, o intervención del prestamista de última instancia, fue llevada a cabo por el sistema de la Reserva Federal, la FDIC y diversas entidades financieras privadas (principalmente los bancos comerciales gigantes a instancias de la Reserva Federal). Así pues, a pesar de la existencia de un Gran Gobierno, para que una crisis financiera incipiente no degenere en pánico absoluto es necesario que el prestamista de última instancia actúe con eficacia.

En 1975 no se llegó a ninguna depresión mayúscula porque el Gobierno intervino de dos maneras: (1) política fiscal del Gran Gobierno: los enormes déficits federales afectaron directamente a las rentas, mantuvieron los compromisos financieros privados y mejoraron la composición de las carteras; y (2) prestamista de última instancia: las refinanciaciones fueron ejecutadas acertadamente tanto por el sistema de la Reserva Federal como por los organismos públicos y privados cooperantes.

Aunque el Gobierno de Estados Unidos posea muy pocos medios de producción y directamente proporcione pocos servicios, podemos considerar que su tamaño es bastante grande. A diferencia de los Gobiernos de muchos otros países, no posee ni opera ferrocarriles, servicios eléctricos ni sistemas telefónicos, ni tampoco opera ni paga por servicios médicos integrales. Aparte de la Tennessee Valley Authority, algunas instalaciones nucleares y lo que queda de un sistema postal, es difícil pensar en cualquier medio de producción propiedad del Gobierno federal.29 A pesar de una larga y gloriosa historia, los astilleros navales y los arsenales del ejército han sido abandonados y hoy las adquisiciones militares se adoptan en forma de contratos con empresas supuestamente privadas.

Para entender cuán grande es nuestro Gobierno, el gasto público debe dividirse en cuatro partes: (1) el empleo y el gasto público en la producción del mismo Gobierno (por ejemplo el servicio postal, los antiguos arsenales, y la parte destinada a personal del gasto militar); (2) los contratos del Gobierno (por ejemplo, para aviones y misiles Lockheed, papeles de think tanks como Rand Corporation, o carreteras construidas por el simpático contratista del vecindario); (3) los pagos por transferencia (por ejemplo, Seguridad Social, Medicare, seguro de desempleo y la AFDC, que se ven más adelante) y (4) los intereses de la deuda del Gobierno.

En los últimos años, ni el empleo ni los contratos públicos (aparte de los militares), han hecho que el Gobierno crezca y sea más grande en términos de demanda agregada, flujos financieros o efectos de cartera. El Gobierno es básicamente más grande ahora porque el gasto militar, los planes de pago por transferencia y los gastos de servicio de la deuda nacional han aumentado. En particular, desde la Segunda Guerra Mundial los sistemas de pago por transferencia se han convertido en una parte tan importante del Gobierno que, en buena medida, el propio impacto cíclico del gasto público está determinado por su impacto.

Un pago por transferencia es una transacción unilateral, a diferencia de un intercambio, que es algo bilateral. En un pago por transferencia, una unidad recibe efectivo o bienes y servicios en especie sin tener que ofrecer nada a cambio. La persona beneficiaria de un pago por transferencia se ajusta exactamente a la situación económica que podría tener una persona con un hijo (o hija) a su cargo. Esa unidad, esa persona que recibe un pago por transferencia, no proporciona nada al proceso de producción. Y debido a que, como receptora, no produce outputs, los recibos de pago por transferencia no forman parte del PNB, aunque sí forman parte de la renta disponible (después de impuestos) del consumidor (o consumidora).

A grandes rasgos, si uno recibe una renta como resultado de una contribución a la producción de algo «útil», por pequeño que sea, entonces está poniendo algo en el bote de la producción (output), incluso cuando esa renta (input) sea el derecho a sacar algo (del bote). En una economía de mercado, el valor de mercado de lo que una unidad de producción financia para que sus trabajadores y propietarios «saquen algo» no puede ser mayor que el excedente de las ganancias por ventas de la unidad sobre los inputs adquiridos durante un cierto período de tiempo sin que la unidad de producción tenga dificultades financieras. El excedente de ganancias por ventas sobre el coste de los inputs no relacionados con el trabajo y adquiridos normalmente, financia los derechos que tanto trabajadores como inversores de una unidad de producción pueden tener a la hora de retirar output del bote de la economía. Si imaginamos el PNB como ese gran bote, entonces el valor de lo que los participantes en la producción pueden sacar está relacionado con el valor de lo que ponen. Un pago por transferencia como parte de la renta disponible, financia el hecho de «sacar» sin exigir ninguna contribución compensatoria al bote. El cliché «el intercambio justo no es robar» se aplica a los ingresos o rentas recibidas por el trabajo, pero no tiene por qué aplicarse a las rentas recibidas a través del pago por transferencia. Hoy en día, una buena parte de los derechos para sacar (del bote) se basan en usos legales, morales o habituales, y no en contribuciones explícitas, sean actuales o pasadas.

Un trabajador cualquiera que tenga un seguro de desempleo recibe fondos sin contribuir de manera real en el output. Si, por contra, ese trabajador recibe los mismos ingresos trabajando en algún programa de ayuda al desempleo, o de tipo WPA (Work Projects Administration «Gestión de proyectos de trabajo», que se ve más adelante), entonces podemos decir que ha hecho una contribución al PNB igual a sus ingresos. Si el output del WPA es útil y se puede vender en algún mercado, entonces el programa WPA de ayuda al desempleo es menos inflacionario que el seguro de desempleo. Si a pesar de no poder venderse, el output del WPA es útil y está contribuyendo al bienestar de aquellos que lo encuentran útil (porque se ha plantado un árbol o se ha limpiado un río), entonces se podría acabar recaudando un impuesto o una cuota de compensación por todo o parte del gasto que genera ese programa WPA. Dicho esto, hay que señalar que la nómina militar, así como los ingresos derivados de los contratos de defensa, son ingresos que no contribuyen al output útil real, y son al menos tan inflacionarios como los pagos por transferencia.

Debido al mayor peso de los pagos por transferencia en los planes de gasto público de los últimos años, el impacto directo de gran parte del gasto público en la renta disponible no tiene ningún efecto inicial en el trabajo ni en el PNB medido. Las mediciones y los problemas de definición están involucrados, por supuesto, en este tipo de distinciones. Si el Gobierno federal gastara tanto en contratar a médicos y enfermeras, por ejemplo, como ahora está gastando en Medicare y Medicaid, entonces ese gasto en atención médica no se consideraría un pago por transferencia, sino una compra pública de bienes y servicios.30

Entre el segundo trimestre de 1974 y el primer trimestre de 1975, la actuación del Gran Gobierno fue responsable tanto de la interrupción de la brusca caída de la economía como de la subsiguiente inversión hacia la fuerte expansión que se produjo después, en la primavera y verano de 1975. Con un Gran Gobierno, una caída en la renta nacional conduce automáticamente a un déficit público masivo.

Para entender cómo el Gran Gobierno detuvo esa caída libre, es necesario profundizar en los diferentes impactos de los déficits públicos sobre nuestra economía: (1) el efecto rentas y empleo, que opera a través de la demanda pública de bienes, servicios y trabajo; (2) el efecto presupuesto, que opera a través de la generación de superávits y déficits sectoriales; y (3) el efecto cartera, que existe porque precisamente los instrumentos financieros utilizados para financiar un déficit deben aparecer en alguna cartera. El primer efecto nos debe ser familiar y se trata en modelos que establecen cómo se determina el PNB. El segundo y el tercer impactos a menudo se ignoran y, sin embargo, son importantes porque la economía es un sistema financiero complicado, interdependiente y sofisticado que, además, produce y distribuye rentas.31

Una vez reconocidas estas diferentes facetas, el efecto de un Gran Gobierno sobre la economía es mucho más poderoso y ubicuo de lo que permite la visión estándar, que usualmente descuida las implicaciones financieras y de cartera del déficit público. La visión estándar se centra únicamente en los efectos directos y secundarios del gasto público, incluidos los pagos por transferencia y los impuestos sobre la demanda agregada. La visión ampliada nos permite ver tanto los flujos de caja que necesitan otros sectores para cumplir sus compromisos como la necesidad de tener activos seguros en las carteras después de una perturbación financiera.

En invierno de 1975 la pronunciada disminución de las rentas dio un giro y se invirtió porque el movimiento reflejo del Gobierno federal consistió en arrojar dinero al problema, sin considerar ni los beneficios ni el coste a largo plazo. Así, en la recesión de 1974-1975, la verdad de la proposición esencial keynesiana quedó demostrada de una tacada y de manera concluyente: la combinación de un aumento del gasto público y los recortes tributarios, si se lleva a cabo con suficiente amplitud, detienen un declive pronunciado de la economía. Como resultado de la experiencia de 1975, los problemas teóricos y de políticas económicas a los que deberíamos hacer frente no se refieren ya a la capacidad del prodigioso déficit público para detener incluso una recesión aguda, sino a la eficiencia relativa de las medidas específicas y a los efectos posteriores y colaterales asociados a determinadas estrategias. Dado el poder demostrado por los déficits del Gran Gobierno, la cuestión política primordial debería ser, en realidad, determinar los efectos estructurales y los objetivos de la acción de gobierno. Cuando un Gobierno es grande no solo debe preocuparse de los agregados, sino también de con quién producir, cómo producir y qué tipo de output producir.

El esfuerzo de la administración Reagan por reducir el tamaño del Gobierno (que hasta ahora ha fracasado debido al impacto del gasto en defensa, los subsidios y el pago de intereses), si tiene éxito y si se lleva demasiado lejos, hará que nuestra economía sea más susceptible a inestabilidades negativas. El impacto del Gran Gobierno fue muy evidente tanto en la recesión de 1981-1982 como en la posterior recuperación de 1983-1984. Fue entonces cuando se demostró el poder de un Gran Gobierno y de los enormes déficits para contener la inestabilidad.

En la teoría convencional de determinación de rentas, el Gobierno crea empleo (por ejemplo, contratando personas o comprando bienes y servicios), suministra rentas (por ejemplo, la Seguridad Social) o gasta en servicios destinados a personas (por ejemplo, Medicare y Medicaid). El Gobierno también obtiene rentas de la población a través de impuestos y tasas. Cuando el Gobierno contrata a alguien, se supone que ese alguien prestará un servicio útil. De manera similar, cuando el Gobierno compra algo (de, digamos, un contratista de defensa) se supone que también se produce algo útil (por ejemplo una bomba de racimo). Por otro lado, cuando el Gobierno transfiere rentas a la gente, sin más, no produce ningún efecto directo sobre el trabajo ni el output, ni tampoco se intercambia nada supuestamente útil. El impacto económico se produce solo después, cuando el receptor gasta esos fondos que le han sido transferidos.

En la visión estándar de cómo un Gobierno incide sobre la economía, el gasto público en bienes y servicios se considera un componente de la demanda agregada, junto con el consumo y la inversión, pero los pagos por transferencia del Gobierno no. Las reglas que rigen el gasto en consumo se expresan como una función de la renta disponible, diversas medidas de riqueza o patrimonio neto, y del resultado de utilizar la renta para adquirir activos financieros (es decir, tipos de interés). Los pagos por transferencia, así como los impuestos a la Seguridad Social y los impuestos sobre la renta, entran en el análisis indirectamente, a través de la renta disponible y su efecto sobre el gasto de los consumidores.

Debido a la forma en que se miden las cosas, el impacto sobre el PNB de un dólar gastado en contratar jardineros para los parques públicos es mayor que un dólar entregado a bienestar o a prestaciones por desempleo. En 1975 el Gobierno distribuyó unos 80.000 M$ en pagos a la Seguridad Social. Si el 50 % de esa cantidad se hubiera gastado en salarios directos a personas mayores en diferentes programas de trabajo, entonces el PNB se habría incrementado en unos 40.000 M$. Es claramente una cuestión económica y sociológica decidir si es mejor para un país proporcionar rentas a personas mayores a través de su trabajo, ya sea en la industria privada o en proyectos de creación de empleo, o si es mejor proporcionar rentas a través de pagos por transferencia. También cabe señalar que los gastos militares forman parte del PNB.

En el cálculo del PNB, la distinción entre pagos por transferencia, impuestos y gasto público en bienes y servicios es válida si (y en realidad solo si), logramos abstraer la propia medida del PNB de cualquier connotación de bienestar y la tratamos puramente como una medida del output que se transforma en una demanda de trabajo en el período actual (es decir, en empleo). Las adquisiciones públicas de bienes (como un mísil Tomahawk o grapadoras de oficina) y de servicios (ya sea un jardinero, un soldado, un senador o un ingeniero) están relacionadas directamente con el trabajo porque los trabajadores son contratados y acaban produciendo bienes o servicios. Ellas y ellos también están indirectamente relacionados con el trabajo a través de la renta disponible al consumo, ya que esos trabajadores, sean soldados rasos, directivos de empresas o receptores de beneficios, también gastan en bienes de consumo e inversión. Los pagos por transferencia también afectan indirectamente al empleo, ya que proporcionan rentas adicionales disponibles a las familias y beneficios brutos adicionales a las empresas. Por tanto, llegamos a la conclusión de que la forma sencilla y directa en que el gobierno incide sobre el trabajo es una parte importante del tema.

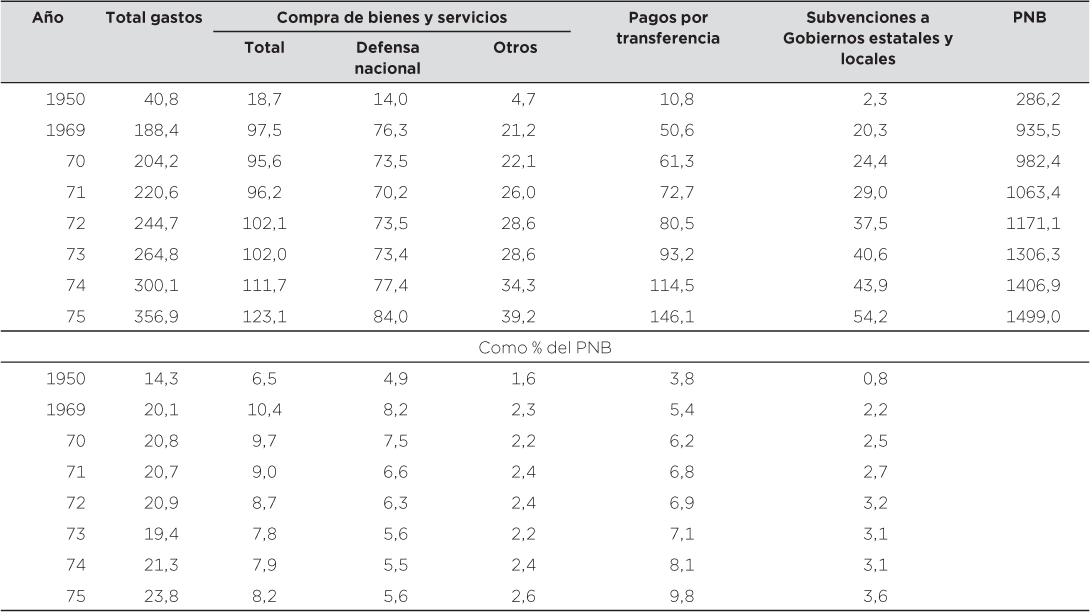

El gasto público, especialmente el que supera a los impuestos, es un factor determinante de las rentas. En términos de gasto, durante la posguerra el gran aumento se dió por el lado de los pagos por transferencia y los subsidios a Gobiernos estatales y locales, tal como se muestra en la tabla 2.2. En 1950, a principios de la época post-Segunda Guerra Mundial, el gasto total del Gobierno federal fue de 40.800 M$ de (aproximadamente el 14 % del PNB) de los cuales 10.800 M$ (aproximadamente el 25 % del gasto público) se dedicaron a pagos por transferencia a personas. En fuerte contraste, en 1975 el gasto total del Gobierno federal fue de 356.900 M$ (alrededor del 24 % del PNB) y los pagos por transferencia se elevaron hasta los 146.100 M$ (40 % del gasto total del Gobierno). Los otros programas de Gobierno que han crecido rápidamente son las subvenciones y las ayudas a los Gobiernos estatales y locales, que pasaron de los 2.300 M$ en 1950 a 54.200 M$ en 1975 (del 5 % al 15 % del gasto público).

Hay algunas diferencias entre la manera en que se desarrollaron los principales componentes del gasto público en el largo período de 1950-1969 y los posteriores 7 años de gobierno, ostensiblemente conservador, de los presidentes Richard Nixon [1969-1974] y Gerald Ford [1974-1977]. Entre 1950 y 1969, el total de las adquisiciones públicas de bienes y servicios se multiplicó por 5, el componente de defensa nacional por 5,45 y la función del Gobierno civil por 4,51. Durante este mismo período, los pagos por transferencia también se multiplicaron por un factor de 5. Así, en el período en que las administraciones relativamente liberales dominaron Washington, las adquisiciones públicas de bienes y servicios y los pagos por transferencia aumentaron aproximadamente al mismo ritmo.

Tabla 2.2. Gastos del Gobierno federal, 1950 y 1969-75 (miles de M$)

FUENTE: Economic Report of the President, enero de 1976. U. S. Government Printing Office, Washington, D. C., 1976

En contraste, entre 1969 y 1975 las adquisiciones de bienes y servicios del Gobierno federal aumentaron un 26 %, con un aumento del 10 % en el gasto de defensa y del 85 % en el resto de las funciones civiles, mientras los pagos por transferencia alcanzaron casi el 200 % (!) (sic). En 1975, las transferencias fueron casi un 20 % mayores que las adquisiciones públicas de bienes y servicios y por supuesto mucho mayores que en 1950-1969.

Los pagos por transferencia pueden consistir en una gran variedad de programas de prestación y, como tales, cada vez que la economía entra en recesión tienden a crecer de manera automàtica. Además, al ser programas ya existentes, para el Congreso o cualquier administración es relativamente sencillo incrementar sus niveles de «generosidad» a medida que la economía entra en recesión.

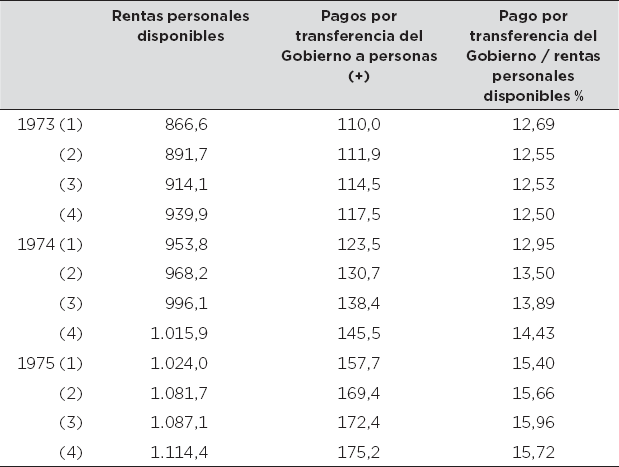

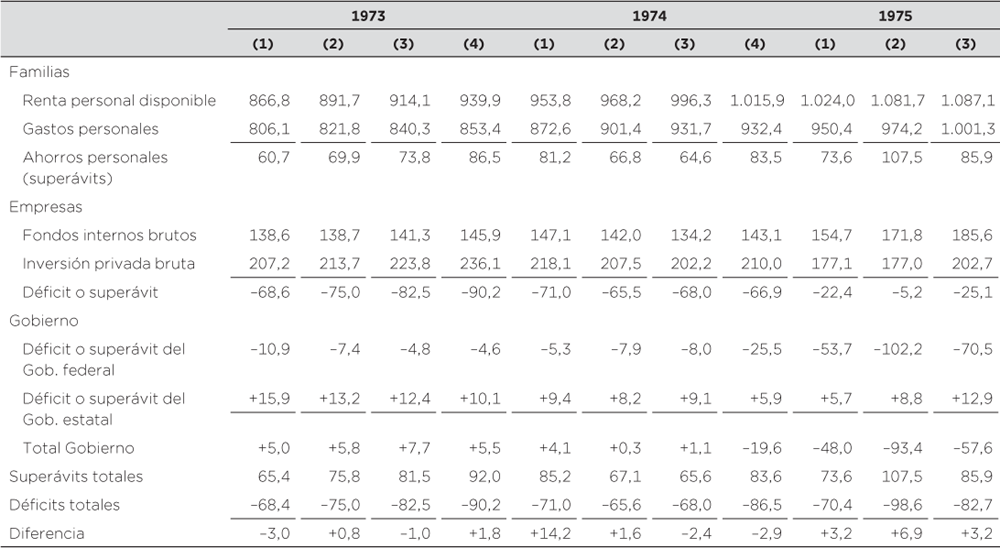

Aunque las tasas de desempleo alcanzaran el 8,9 % en mayo de 1975, las rentas personales disponibles no disminuyeron en ningún trimestre de 1973-1975 (ver la tabla 2.3), básicamente por la forma en que explotaron los números de los pagos por transferencia. Entre el primer trimestre de 1973 y el cuarto trimestre de 1975, las rentas personales disponibles aumentaron en 247.800 M$ y los pagos por transferencia en 65.200 M$. El 26,3 % del aumento de esas rentas disponibles se debió a pagos por transferencia. Como porcentaje de esas rentas disponbiles, las transferencias se situaron en el 12,69 % en el primer trimestre de 1973, alcanzaron un máximo del 15,96 % en el tercer trimestre de 1975 y retrocedieron al 15,72 % en el último trimestre de 1975. Como resultado del crecimiento explosivo de los pagos por transferencia, en 1975 casi uno de cada seis dólares que las familias tenían para gastar o ya habían consumido era resultado de un programa federal o estatal que otorgaba esa renta o servicio independientemente del trabajo realizado (o sea, del output generado). Como ejemplo, el seguro de desempleo, que en el segundo trimestre de 1974 se encontraba a un índice anual de 5.300 M$, se enfiló a un índice anual de 19.400 M$ durante el segundo trimestre de 1975. Un aumento tan drástico en los pagos por seguro de desempleo ayuda a explicar por qué la fuerte desaceleración económica dio un giro tán rápido.

Tabla 2.3. Transferencias y rentas personales disponibles, 1973-1975 (trimestral)*

FUENTE: Economic Report of the President, enero de 1976. U. S. Government Printing Office, Washington, D. C., 1976

* Todos los datos se expresan en índices anuales, desestacionalizados.

(+) Total Gobierno: Gobiernos federales, estatales y locales.

Voy a pasar por alto las preguntas que deben plantearse aquí sobre la eficiencia y la equidad de una economía donde una sexta parte de la renta disponible total es resultado de diferentes programas de prestación. La existencia de una proporción importante y creciente de renta disponible, no vinculada al trabajo o a la rentabilidad empresarial, es beneficiosa, ya que sostiene la demanda y, por tanto, durante una recesión impide una caída profunda y sostenida de la economía. Por otra parte, la existencia de tales programas y la tendencia a expandir su alcance cuando la economía está ya en recesión, es perjudicial, ya que implican un sesgo inflacionario. En la recesión de 1973-1975, y mientras la producción y el trabajo decrecían, el aumento de la renta disponible fue una de las razones por las que los precios siguieron subiendo.

Los pagos por transferencia, que proporcionan rentas sin tener que trabajar, fijan los niveles mínimos de los salarios nominales: cada mejora en los programas de pago por transferencia hace subir el precio al que algunas personas entrarían al mercado de trabajo. Así pues, cuando se mejoran esos programas de transferencia deflactados (por los precios), la capacidad productiva efectiva de una economía se ve mermada o erosionada por la disminución de la participación de los trabajadores, y eso ocurre especialmente cuando (como es nuestra práctica habitual) la elegibilidad depende de estar desempleado o fuera del mercado laboral.

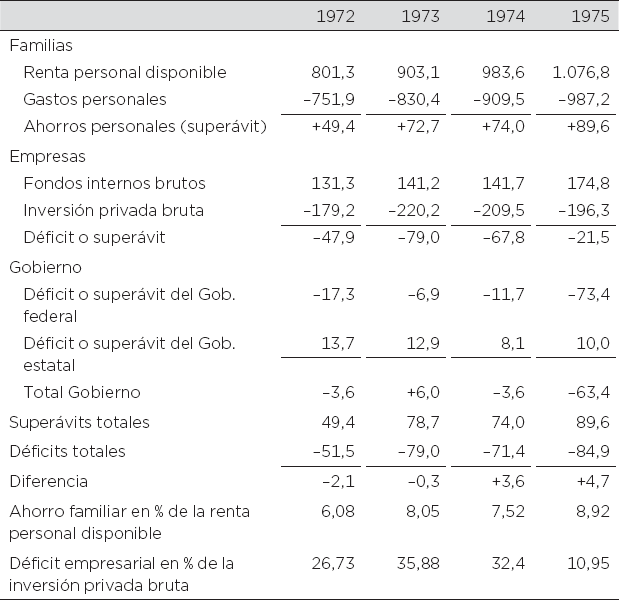

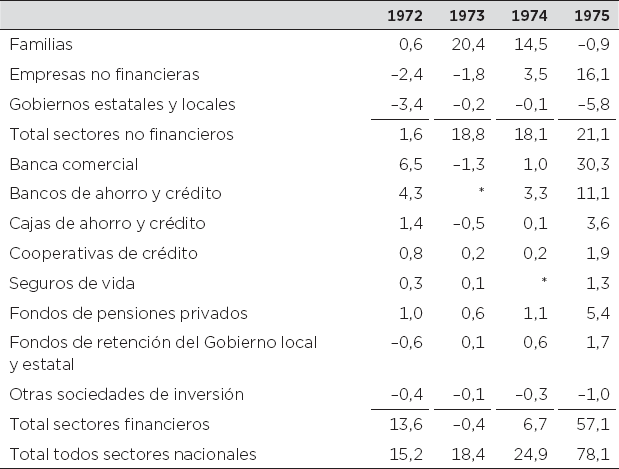

En economía, una de las proposiciones fundamentales es que la suma de los superávits (+) y déficits (-) financieros realizados sobre todas las unidades debe ser igual a cero. Esto se deduce del simple hecho de que cada vez que una unidad paga dinero por la adquisición de producto agregado, hay otra unidad que recibe dinero. Debido a que los diferentes sectores de la economía (familias, empresas, Gobierno, entidades financieras, etc.) son consolidaciones de unidades elementales, esta propuesta también se aplica a diferentes agregaciones. Si el Gobierno federal gasta 73.400 M$ más de lo que recauda en impuestos (como hizo en 1975), entonces la suma de los superávits y déficits sobre todos los demás sectores equivale a 73.400 M$ de superávit. Como se muestra en la tabla 2.4 con datos anuales y en la tabla 2.5 con datos trimestrales de 1973-1975, la suma de los superávits y déficits de los diversos sectores fue cero (dentro de unos márgenes de error debidos a la imperfección en los datos).

El superávit o déficit familiar es la diferencia entre la renta personal disponible y los gastos personales. Casi siempre, excepto en las depresiones profundas (y en economías con un Gobierno pequeño), las familias generan superávit, algo que, como porcentaje de la renta familiar disponible puede variar bastante. La tabla 2.4 muestra que el ahorro familiar pasó del 6,08 % de la renta disponible en 1972 al 8,05 % en 1973, el 7,52 % en 1974 y el 8,9 % en 1975. Tanto en 1973 como en 1975, la tasa de ahorro familiar aumentó considerablemente. Cada salto en la tasa de ahorro familiar está asociado con un salto en el déficit de alguna otra subdivisión de la economía. En 1973, el déficit creciente fue de las empresas y en 1975 el que saltó fue el déficit público.

La inversión privada se realiza a través del sector empresarial. El déficit del sector empresarial es el excedente de inversión en planta y equipo, inventario y vivienda empresarial sobre los fondos internos de la empresa (ganancias retenidas más subsidios por consumo de capital). Este déficit fue de 47.900 M$ en 1972, aumentó a 79.000 M$ en 1973, se mantuvo alto en 67.800 millones en 1974 y cayó bruscamente a 21.500 M$ en 1975. El déficit empresarial, como porcentaje de la inversión privada bruta, aumentó de 26,7 % en 1972 a 35,8 % y 32,4 % en 1973 y 1974, respectivamente, y luego cayó a 10,95 % en 1975.

Tabla 2.4. Superávits y déficits sectoriales, 1912-15

FUENTE: : Economic Report of the President, enero de 1976. U. S. Government Printing Office, Washington, D. C., 1976

La trayectoria del déficit en el Gobierno global (federal, estatal y local) hizo un giro de 10.000 M$ tanto en 1973 como en 1974 (con una disminución en 1973 pero un aumento en 1974) y un aumento de 60.000 M$ en 1975. Ese aumento de 60.000 M$ en 1975 debió aparecer como una disminución en los déficits o como un aumento en los superávits de otros sectores. Parte de ello se reflejó en un aumento de 15.600 M$ en el ahorro familiar, y eso llevó a que la tasa de ahorro familiar fuera del 8,92 % de las rentas disponibles. Otra parte se manifestó en un aumento gigantesco, de alrededor del 23,4 % (33.100 M$), en los fondos internos brutos de las empresas. (En 1975, un año con un importante aumento del desempleo y una fuerte disminución del PNB deflactado, los beneficios brutos de las empresas aumentaron un 23,4 %.) Otro componente que compensó el aumento del déficit público fue una caída de la inversión en unos 13.200 M$, principalmente como resultado de la liquidación de inventarios. El aumento de 60.000 M$ en el total del déficit público fue compensado por un aumento de 15.600 M$ en el ahorro personal y una disminución de 46.300 M$ en el déficit del sector empresarial. Así pues, en 1975 el déficit público se vio compensado principalmente por un aumento de los flujos de caja (o de tesorería) de las empresas. Los beneficios empresariales, correctamente definidos, se mantuvieron y aumentaron incluso con el país inmerso en una grave recesión.

Los datos que van del primer trimestre de 1973 al tercer trimestre de 1975 sirven para poner de relieve que un aumento importante del déficit público está asociado a un movimiento hacia el superávit de otros sectores económicos. Los fondos internos brutos del sector empresarial oscilaron en el estrecho rango de 134.200 a 147.100 M$ en los ocho trimestres de 1973-1974 y durante este tiempo no se apreció ninguna tendencia significativa. Sin embargo, en los tres primeros trimestres de 1975, los fondos internos brutos de las empresas fueron de 154.700, 171.800 y 185.600 M$ respectivamente. Además, a pesar de la caída de la renta nacional y del empleo, entre el tercer trimestre de 1974 y el tercer trimestre de 1975 los fondos internos brutos de las empresas aumentaron en un 36,8 %.

En el segundo trimestre de 1975 el déficit del Gobierno federal se situó a una tasa anual de 102.200 M$. Este déficit fue 94.300 M$ superior al déficit del segundo trimestre de 1974, por lo que, para compensar este enorme cambio, tuvo que haber una diferencia de 94.300 M$ en los superávits o déficits de otros sectores. Este cambio se desglosó de la siguiente manera: el ahorro familiar aumentó en 40.700 M$, los fondos internos brutos de las empresas aumentaron en 28.200 M$ y la inversión cayó en 30.500 M$. Así pues, del global del cambio, unos 40.000 M$ se reflejaron en los ahorros personales, y unos 60.000 M$ se reflejaron en un aumento de los fondos internos de las empresas o en una disminución de la inversión empresarial. Tanto los datos anuales como los trimestrales muestran que incluso con la economía sumida en una profunda recesión, los fondos internos brutos destinados a las empresas aumentaron.

Tabla 2.5. Superávits y déficits sectoriales, 1973-1975 (trimestral)

FUENTE: Economic Report of the President, enero de 1976. U. S. Government Printing Office, Washington, D. C., 1976

En la economía estadounidense, los negocios se llevan a cabo dentro de un sistema de préstamos y créditos basado en márgenes de seguridad. Una medida del margen de seguridad es la ratio entre los flujos de caja debidos a la deuda y los flujos de caja recibidos por los deudores y, otra, la ratio entre el valor de los flujos de caja esperados en el periodo descontados en el futuro y el valor nominal de las deudas pendientes. El boom de los años setenta y la evolución económica a largo plazo en la posguerra se asociaron a un gran aumento de las emisiones empresariales de deuda a corto plazo y a la proliferación de entidades financieras que financiaron dicha deuda emitiendo sus propias obligaciones, generalmente también a corto plazo. El principal determinante de la cantidad de deuda a corto plazo que las empresas pueden soportar son los fondos internos generados por las operaciones.

En ausencia de un Gran Gobierno y del enorme déficit que generaron sus políticas automáticas y discrecionales, una caída económica como la ocurrida en 1974-1975 habría sido asociada a una caída en los flujos de tesorería de las empresas. En este caso, la capacidad de endeudamiento empresarial y los márgenes de seguridad del sistema de endeudamiento y préstamos habrían disminuido. Incluso en ausencia de auténticas bancarrotas, estas disminuciones en los flujos de tesorería de las empresas les habría obligado a contraer compromisos. De hecho, en 1975 la rentabilidad bruta empresarial aumentó, de modo que no se produjo una reducción forzada o inducida de sus compromisos.

En 1975, el impacto del Gran Gobierno a través de su enorme déficit fue fundamental para frenar la caída al precipicio y revertir rápidamente la situación de recesión por una de expansión. No se puede llegar a apreciar la importancia del Gobierno como muro de contención de las disminuciones acumulativas y como sustentador de la actividad económica sin reconocer la importancia de la proposición de que «la suma de los superávits y los déficits de todos los sectores debe ser igual a cero». La eficiencia del Gran Gobierno puede ser cuestionada, pero su eficacia para evitar que el cielo nos caiga encima no se puede poner en duda.

Todo este análisis se basa en las identidades contables, que no incorporan ninguna relación de comportamiento. Una mera presentación de las identidades contables no genera ninguna teoría ni tampoco conduce a ninguna inferencia causal. Para entender lo que sucedió, debemos analizar cómo se logra el resultado final (es decir, cómo los superávits y los déficits sectoriales, sumados en todos los sectores, equivalen a cero). Así, en las tablas contables debemos formular ideas sobre cuáles son los elementos determinantes y cuáles son los determinados (es decir, introducir supuestos sobre cómo funciona realmente la economía para que siempre se logre el resultado final).

En gran medida, el gasto familiar responde a cambios en las rentas. Este comportamiento pasivo de ahorro y consumo familiar se ve atenuado por la existencia de riqueza familiar y deuda al consumo. Hace unos 40 años, cuando John Maynard Keynes formuló por primera vez su teoría en términos de comportamiento del consumo pasivo, la riqueza familiar y el crédito al consumo representaban una parte mucho más pequeña del panorama económico que en los años setenta.

En 1974 y 1975, las grandes proporciones de ahorro familiar (a las que nos hemos referido antes), fueron en buena parte un reflejo del colapso en las ventas de automóviles. En 1974-1975, parte del aumento del ahorro familiar consistió en una reducción de préstamos que permitió financiar la compra de automóviles y otros productos. Si se produce una interrupción en el ritmo al que se concede el crédito al consumo (incluso cuando la renta disponible se mantiene o aumenta), la tasa de ahorro será elevada, como en 1975, y se producirá una mejora de la situación de liquidez familiar. Con un retraso, esta acumulación de liquidez familiar provocará un aumento en el gasto de los consumidores. Una vez se produce una acumulación de activos líquidos y una disminución de la deuda en relación con las rentas, las familias que durante una recesión no se han visto afectadas fuerte y directamente por el desempleo tienden a hacer aumentar la ratio entre gasto y rentas disponibles. Como resultado de esta impaciencia por gastar, a una recesión con una alta tasa de ahorro, como la de 1975, le sigue una recuperación donde la tasa de ahorro es baja. Cuando la ratio entre el ahorro y la renta disponible disminuye, el consumidor se convierte en un «héroe» que saca a la economía de una recesión. El heroísmo del consumidor, sin embargo, es una respuesta tardía a la alta tasa de ahorro acumulada durante la recesión.

La variabilidad observada en la ratio entre ahorro y renta disponible demuestra que el comportamiento de los consumidores no es absolutamente pasivo. No obstante, la ratio entre el gasto de los consumidores y la evolución económica actual y pasada es bastante conocida y relativamente estable. Sabemos que el gasto personal casi siempre se sitúa entre el 95 % y el 91 % de la renta disponible. Además, si la tasa de ahorro es alta (es decir, dentro del 8-9 % por un tiempo), entonces pronto será seguida por una ráfaga de gasto que la hará bajar hasta el 6 %.

Por tanto, en las tablas 2.4 y 2.5 la partida del ahorro familiar viene mayormente determinada por el funcionamiento del sistema y por cómo ha funcionado en un pasado reciente, igual que la partida de los ingresos públicos. El Congreso, las asambleas legislativas estatales y varias autoridades locales aprueban leyes que establecen programas sobre impuestos. En consecuencia, dado un conjunto de leyes tributarias, la cantidad recaudada en impuestos depende del comportamiento económico.

Por otro lado, los dos elementos de las tablas que varían de manera bastante independiente respecto al funcionamiento económico (y por tanto son factores determinantes o causales de lo que sucede) son la inversión empresarial y el gasto público. La inversión empresarial está muy determinada por las opiniones actuales referentes al futuro. Como es normal, el comportamiento económico pasado y presente ayudará a establecer las perspectivas actuales sobre el mañana y afectará tanto la magntitud de las infraestructuras que se vayan a construir como la forma en que se financian. Lo que banqueros y empresarios piensen hoy sobre sus futuros ingresos y gastos de funcionamiento en los próximos 25 años (o más), determina básicamente si y en qué condiciones se obtendrá financiación para proyectos de larga duración. Así pues, la inversión no está determinada por el momento actual ni por los procesos históricos, sino que se basa en los puntos de vista sobre el futuro.

La otra partida de la tabla 2.5 no muy ligada al funcionamiento económico del período es el gasto público, que está sumergido en el lado del cuadro correspondiente al déficit o superávit público. Los programas de gasto que consisten principalmente en la adquisición de bienes y servicios se establecen en el presupuesto y están determinados, con algunas limitaciones menores, por la acción del Congreso. Otro componente del gasto público cubierto en el apartado de pagos por transferencia es similar a los impuestos, ya que la legislación, junto con los reglamentos administrativos, establece fórmulas para la concesión de prestaciones. Así pues, los gastos reales dependen del comportamiento y la posición económica de varias familias.

Como consecuencia de estas relaciones de dependencia e independencia, una caída de rentas debida a una disminución del gasto en inversión o al aumento de la tasa de ahorro de los consumidores, dará lugar a un aumento de las rentas procedentes de los programas de prestación y a una disminución de los ingresos fiscales del Estado. Todo ello, combinado con un programa de gasto público discrecional y cambios fiscales, conducirá a un gran aumento del déficit público. Este déficit debe ser compensado por los sectores empresarial y familiar haciendo un movimiento similar hacia el superávit. A medida que el sector empresarial se va moviendo hacia el superávit incrementando sus beneficios brutos después de impuestos, se produce un aumento de su capacidad de endeudamiento incluso cuando se entra en recesión. Además, el déficit público inducirá una elevada tasa de ahorro familiar y eso implica que, con cierto retraso, se producirá un aumento autónomo del gasto de los consumidores. Este aumento autónomo se producirá después de que se haya detenido el movimiento a la baja de la economía y después de que la elevada tasa de ahorro haya dado lugar tanto a una disminución de la deuda familiar en relación con las rentas como a un aumento de su tenencia de activos líquidos.

De no haber existido un gran sector público en 1975, se habrían iniciado dos procesos descendientes. Primero, la inversión privada habría caído aún más de lo que lo hizo debido a una mayor liquidación de inventarios y a una disminución, si no abandono, de los programas de inversión ya en curso. Segundo, la renta personal disponible habría caído más rápidamente, incluso más que los gastos personales, de modo que la tasa de ahorro del sector familiar habría sido menor. Es decir, en ausencia de un Gran Gobierno, una reducción inicial de la inversión habría desencadenado movimientos a la baja: la disminución de la inversión empresarial en inventario y de la renta familiar disponible habrían sido parte de un proceso acumulativo. Tanto los gastos en consumo como los gastos en inversión disminuyen, en un esfuerzo «de la economía» para eliminar un excedente «virtual» de ahorro (superávit) sobre inversión (déficit). Sin embargo, la caída tanto del gasto familiar como de la inversión empresarial hace disminuir el flujo de fondos internos de las empresas y eso hace que, para cualquier grado de inversión, el déficit empresarial tienda a aumentar. También es probable que se produzca una disminución interactiva acumulativa de las rentas y el gasto familiar, y la inversión y los flujos de tesorería de las empresas. Este es, por supuesto, el proceso interactivo que conduce a profundas depresiones.

El Gran Gobierno, con su potencial para generar déficits masivos automáticos, pone un suelo bastante alto ante un posible espiral ecónomico descendiente. Aunque este alto suelo sea importante en sí mismo, en un mundo con deudas de empresas y familias es particularmente importante porque los beneficios brutos de las empresas y los ahorros familiares son esenciales para validar esas deudas.

Si en 1975 no hubiera entrado en escena ese enorme déficit público, la capacidad de endeudamiento de empresas y familias se habría puesto gravemente en riesgo. Ese riesgo, debido a un espiral iterativo y descendente de rentas y beneficios, fue lo que en el pasado llevó a la deflación de deuda y a profundas depresiones. El impacto presupuestario sectorial de un Gran Gobierno, que sostiene los beneficios empresariales, es precisamente lo que hace imposible este descenso interactivo acumulativo.32

Los instrumentos financieros se absorben o se crean cuando un Gran Gobierno tiene un superávit o un déficit. En particular, cuando en una recesión un Gran Gobierno genera un enorme déficit, otros sectores, incluyendo entidades financieras tipo bancos, cajas de ahorros y compañías de seguros, adquieren la deuda pública emitida para financiar ese déficit.

Vivimos en una economía con un sistema financiero complejo. Se trata de un sistema donde los sectores con superávit (en 1975 fueron las familias) no están obligados a adquirir los pasivos directamente de las unidades deficitarias. En cambio, sí pueden financiar esos déficits de manera indirecta adquiriendo los pasivos de entidades financieras. En nuestra economía, es probable que tanto bancos, como entidades de ahorro, compañías de seguros y fondos de pensiones, entre otras, sean quienes tengan la propiedad directa de las deudas de empresas, Gobierno y familias. Las familias adquieren la deuda de entidades financieras a través de derechos sobre pensiones, valores de reembolso de pólizas de seguro, depósitos a la vista y diversos tipos de ahorro o depósitos a plazo. En consecuencia, gran parte del impacto directo de las oscilaciones de los déficits y superávits entre sectores afecta a los activos adquiridos y vendidos por las entidades financieras.

En los últimos años se han producido grandes oscilaciones en la colocación de deuda pública entre varios sectores financieros y no financieros. La tabla 2.6 muestra la adquisición total de deuda pública, emisiones del Tesoro y de agencias combinadas, por sectores privados nacionales entre 1972 y 1975. La adquisición de deuda pública por parte de organismos públicos (tales como el sistema de la Reserva Federal, agencias públicas y agencias patrocinadas por el Gobierno) y extranjeros ha sido restada del total emitido para derivar la adquisición privada nacional.

En 1972, 1973 y 1974, la adquisición total de deuda pública por parte del sector privado solo mostró cambios modestos, aunque los totales fueron aumentando un poco cada año. En 1972, los principales sectores compradores fueron las entidades financieras: bancos comerciales, bancos de ahorro y crédito y cajas de ahorro adquirieron deuda pública por valor de 12.200 M$. En 1973 y 1974, sin embargo, las principales unidades de adquisición se encontraban en el sector no financiero, y en particular en las familias. En 1973, adquirieron 20.400 M$ de deuda pública, de modo que todos los demás sectores privados nacionales combinados redujeron sus tenencias en unos 2.000 M$. En 1974, las familias adquirieron 14.500 M$ y las empresas no financieras, 3.500 M$. En 1974 el sector financiero (mayormente los bancos de ahorro y crédito relacionados con los préstamos hipotecarios) hizo una adquisición neta de deuda pública, lo cual reflejó una emergente disminución del mercado inmobiliario.

Tabla 2.6. Adquisición total de deuda pública de Estados Unidos del sector privado nacional, 1972-1975 (miles de M$)

FUENTE: Flow of Funds Data, Board of Governors of the Federal Reserve System

En 1975, el patrón de adquisición neta de deuda pública cambió notablemente respecto a los años anteriores. En ese año, así como en 1973 y 1974, los sectores no financieros adquirieron unos 20.000 M$ de deuda pública, pero, en marcado contraste, mientras las tenencias de las familias disminuyeron, las de las empresas no financieras aumentaron en 16.100 M$. Además, las tenencias de los Gobiernos estatales y locales también aumentaron considerablemente. Esta vez el gran cambio se produjo en la cantidad adquirida por los sectores financieros, que en 1975 obtuvieron unos 57.100 M$ de deuda pública, o sea, 50.400 M$ más que en 1974. De ese incremento, 30.300 M$ fueron adquiridos por bancos comerciales y 11.100 M$, por bancos de ahorro y crédito. La enorme adquisición de deuda pública que hicieron los bancos comerciales y demás entidades financieras financió así el déficit público y, en el proceso, los balances de las entidades compradoras se modificaron notablemente.

La deuda pública está libre de riesgo de impago y lo que diga el contrato de deuda pública será lo que diga que debe ser. Es un contrato en términos nominales y los cambios en el ámbito de los precios pueden afectar, y de hecho afectan, la capacidad de compra de deuda pública. Además, la deuda pública es negociable, y su negociabilidad está garantizada en última instancia por la Reserva Federal, garantía que, por cierto, no necesariamente se extiende a otras deudas. De este modo, los propietarios de deuda pública tienen la seguridad de poder modificar su cartera a medida que cambian sus necesidades o preferencias. En 1975, en cierto modo, adquiriendo deuda pública, los bancos, bancos de ahorro y crédito, compañías de seguros de vida y fondos de pensiones pudieron almacenar poder de financiación y trasladarlo de una época donde la demanda privada era escasa a algún futuro período donde la demanda de financiación privada fuera fuerte. Así pues, el potencial inflacionario de un déficit masivo, como el producido en 1975, no se siente plenamente en el momento del déficit, sino que, en buena medida, se produce en el boom posterior, cuando se deshacen los activos adquiridos durante la recesión.

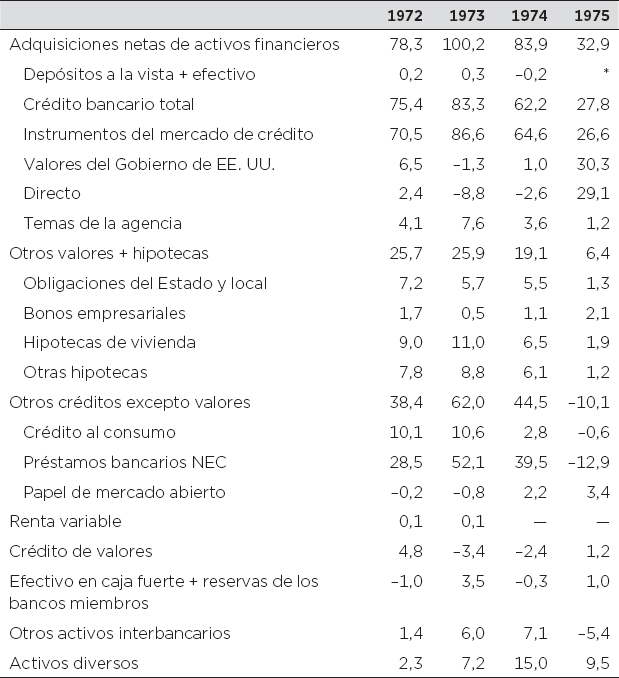

En la tabla 2.7 se muestra la adquisición neta de diversos activos financieros por parte del sector de la banca comercial en los años 1972 a 1975. Se puede observar un cambio notable en las cantidades adquiridas. En 1972 obtuvieron 78.300 M$ en activos financieros y si bien en 1973 las adquisiciones aumentaron en más de 100.000 M$, en 1974 se redujeron a 84.000 M$, y en 1975 fueron relativamente modestas: 32.900 M$. El sector de la banca comercial fue un factor determinante y ayudó a impulsar la economía durante 1972-73, pero después, en 1975, fue algo más pasivo y condescendiente.

Tabla 2.7. Banca comercial: adquisición neta de activos financieros, 1972-1975 (miles de M$)

FUENTE: Flow of Funds Data, Board of Governors of the Federal Reserve System

Otro cambio sorprendente en el período 1972-1975 fue la composición de los activos adquiridos por los bancos. En 1973, unos 52.100 M$ (más del 50 % de los activos netos) fueron préstamos bancarios no clasificados (NEC, Not Elsewhere Classified, o sea, préstamos bancarios a empresas). En 1973 los bancos comerciales adquirieron 19.800 M$ en hipotecas y 10.600 M$ en créditos al consumo, algo que hacía evidente que el sector bancario estaba desplegando sus recursos financieros hacia el sector privado. Sin embargo, el año agudo de recesión de 1975 contrasta con lo ocurrido en 1973. En 1975 la banca comercial no solo adquirió 32.900 M$ de activos financieros, sino que 30.300 M$ de esos activos fueron deuda pública. Los préstamos bancarios NEC disminuyeron en 12.900 M$ y el crédito al consumo se redujo, fraccionadamente, en 600 M$. Además, la adquisición de hipotecas cayó a 3.100 M$. En general, se puede decir que en 1975 los recursos bancarios se estaban desplegando lejos de las empresas y hacia el Gobierno.

Una de las consecuencias del gran aumento de deuda y déficits públicos experimentado en 1975, año de recesión, fue que varias empresas y entidades financieras pudieran adquirir activos seguros y protegidos. Eso hizo mejorar la liquidez de las carteras, aun cuando cayeran las rentas agregadas y el empleo. De hecho, se pudo reducir el endeudamiento de las empresas privadas mientras los bancos aumentaron sus activos y pasivos totales. Anteriormente, cuando un Gobierno era pequeño y la deuda pendiente no muy grande, no era posible que durante una recesión se produjera un aumento considerable de la deuda pública en varias carteras privadas, incluidas las carteras de los bancos. En esas circunstancias, una disminución de la deuda empresarial del sector privado significaba necesariamente una disminución de los depósitos a la vista y a plazo. En 1975, debido al gran volumen de deuda pública en circulación que pudo entrar en las carteras de bancos y empresas, no se produjo ninguna disminución interactiva acumulada de la deuda empresarial ni de la tenencia de depósitos a la vista y a plazo por parte del público (empresas y familias).

En 1975, a causa del Gran Gobierno y el gran aumento de la deuda pública, disminuyó el riesgo de impago en las carteras de empresas y bancos. A medida que las empresas liquidaron sus inventarios, pudieron reducir su deuda con los bancos y adquirieron deuda pública. Por su lado, los bancos y otras entidades financieras adquirieron liquidez comprando deuda pública y no redujeron ni activos ni pasivos. El público, o sea, las familias y las empresas, no solo adquirieron activos seguros en forma de depósitos bancarios y depósitos de ahorro, sino que pudieron reducir su deuda en relación con las rentas. Así pues, durante el período amenazante de 1975, la existencia de una gran y creciente deuda pública actuó como un importante estabilizador de carteras.

______________________

24. Son vehículos de inversión en el mercado inmobiliario que cotizan en bolsa y en España se conocen como «Socimi», acrónimo de «sociedad cotizada anónima de inversión en el mercado inmobiliario.» (N. T.)

25. La crisis de 1981-1982 tuvo repercusiones posteriores en 1984, primero cuando se evitó la quiebra manifiesta del Continental Illinois inyectando masivamente fondos de la Reserva Federal, un consorcio de bancos gigantes y la FDIC, y luego cuando una nueva crisis de deuda en Latinoamérica amenazó la solvencia de muchos de los mayores bancos. [FDIC: Federal Deposit Insurance Corporation («Corporación Federal de Seguro de Depósitos»)]

26. Braniff International Airways (1928-1982) fue una aerolínea estadounidense que operó en las zonas centro y sur del país, Sudamérica, Panamá y, en sus últimos años, en Asia y Europa. La aerolínea cesó sus operaciones víctima de la escalada de precios del combustible, así como de su agresiva e insostenible campaña de expansión y la competencia surgida después de la desregularización del mercado aéreo de 1978.

International Harvester Company (1902-1984) fue un popular fabricante de maquinaria agrícola, equipos de construcción, vehículos, camiones comerciales y productos para el hogar. (N. T.)

27. Esta es una propuesta derivada del trabajo de Kalecki. Véase Michael Kalecki, Selected Essays on the Dynamics of the Capitalist Economy (1933-1970), Cambridge: Cambridge University Press, 1971, capítulo 7, «The Determinants of Profits». Véase también Hyman P. Minsky, Can «IT» Happen Again? Essays on Instability & Finance, Armonk, N.Y.: M. E. Sharpe, Inc., 1982, capítulo 2, «Finance and Profits: The Changing Nature of American Business Cycles», pp. 14-58.

28. El concepto de «posguerra» tiene diferentes significados en diferentes países y se refiere a un período histórico determinado por consideraciones locales. En términos económicos y según diversos autores, la expansión post-Segunda Guerra Mundial, también conocida como la «edad de oro del capitalismo», los «años dorados» o el «boom económico de posguerra», fue un período de bonanza económica en el ámbito global que comenzó en 1945 y terminó con la recesión de 1973-1975. Junto con el pleno empleo, Estados Unidos, la Unión Soviética y algunos países de Europa Occidental y Asia Oriental experimentaron un crecimiento inusualmente alto y sostenido que, sorprendentemente, también incluyó, en forma de «milagro», a muchos países devastados por la guerra, como Japón, Alemania Occidental y Austria, Corea del Sur, Francia, Italia y Grecia. Cuando en el texto Minsky hace referencia a la «época de posguerra» nos lleva a un primer período («veinte años de crecimiento tranquilo», el lapso comprendido entre 1945 y la crisis crediticia de 1966) y luego a una segunda fase que llegaría hasta los primeros años setenta. (N. T.)

29. Es una empresa de propiedad federal creada por el Congreso en 1933 para proporcionar navegación, control de inundaciones, generación de electricidad, fabricación de fertilizantes y desarrollo económico al valle de Tennessee, una región particularmente afectada por la Gran Depresión. (N. T.)

30. Ver nota 12 (N. T.)

31. El primer efecto se examina en el análisis del multiplicador de cualquier libro de texto, como por ejemplo, Paul A. Samuelson, Economics, 9.ª ed., Nueva York: McGraw-Hill Book CO., 1973, pp. 220-33. El segundo efecto se enfatiza principalmente en los análisis kaleckianos, por ejemplo en Michael Kalecki, Op. cit. El tercer efecto aparece en Warren McClam, «Financial fragility and instability: monetary authorities as borrowers and lenders of last resort», capítulo 11, en C. P. Kindleberger y J. P. Laffargue, Financial Crises Theory, History and Policy, Cambridge: Cambridge University Press, 1982 y W. C. Brained y J. Tobin, «Pitfalls in Financial Model Building», American Economic Review LVIII (mayo de 1968), pp. 99-122.

32. Irving Fisher, «The Debt Deflation Theory of Great Depressions», en Econometrica 1 (octubre de 1983), y Booms and Depressions, Nueva York: Adelphi, 1932, son todavía buenas guías de las interacciones que llevan a una gran depresión. Véase también Hyman P. Minsky, «Debt-Deflation Processes in Today’s Institutional Environment», Banco Nazionale de Lavoro Quarterly Review 143 (diciembre de 1982).