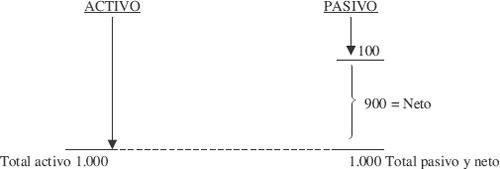

Hasta ahora, en todos los supuestos planteados en los capítulos anteriores, no aparecía ninguna pérdida ni ganancia, ningún resultado positivo ni negativo, con lo que el neto, aunque variase el activo o el pasivo, seguía siendo el mismo. Son los denominados hechos «permutativos». Por ejemplo, partamos de la siguiente situación gráfica, representativa del balance:

a) Si ingresamos 100 euros en la c/c bancaria, contabilizaremos:

Con la operación anterior, en la cuenta de Caja habrá 100 euros menos, pero en la cuenta de Bancos c/c habrá 100 euros más; por lo tanto, el total del activo no variará y, por consiguiente, tampoco variará la cuantía del neto.

b) Si aceptamos una letra de 100 euros a un proveedor, el asiento será:

Con la operación anterior, el saldo de la cuenta de «Proveedores» disminuirá en 100 euros, pero el saldo de la cuenta «Proveedores, efectos comerciales a pagar» aumentará en 100 euros; como ambas cuentas son de pasivo, éste no variará cuantitativamente y, por lo tanto, tampoco variará la cuantía del neto.

c) Si compramos una máquina de escribir, a 30 días, por 200 euros, el asiento contable será:

Con la operación anterior, tanto el activo como el pasivo habrán aumentado en 200 euros; por lo tanto, la diferencia entre ambos seguirá siendo la misma, es decir, la cuantía del neto no varía.

d) Si pagamos una factura de 100 euros a un proveedor, el asiento será:

En la operación anterior, tanto el activo como el pasivo habrán disminuido en 100 euros, pero la diferencia entre ambos seguirá siendo la misma; es decir, la cuantía del neto no ha variado.

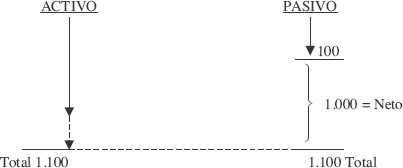

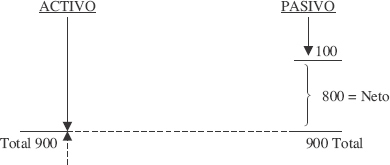

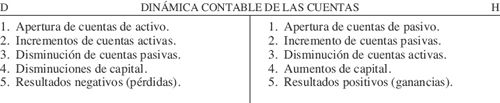

Hemos visto que en los cuatro ejemplos expuestos hay variaciones patrimoniales, pero en ninguno de ellos varía la cuantía del neto. Cuando ocurre lo contrario, es decir, cuando los hechos contables provocan aumentos o disminuciones del neto, nos estaremos refiriendo a los denominados hechos «modificativos». Partiendo del gráfico inicial, veamos qué modificaciones sufriría con las siguientes hipótesis:

Hipótesis semejantes podríamos seguir planteando con respecto a las cuentas de pasivo, en las que un aumento sin contrapartida provocaría una disminución del neto, así como una disminución de las deudas (por ejemplo, un descuento que nos concedieran los acreedores) provocaría un aumento del neto.

Todos estos hechos contables que provocan una variación en el neto están originados en operaciones que han supuesto una ganancia o una pérdida para la empresa. Por lo tanto, el resultado positivo (ganancia) de un ejercicio económico supondrá un incremento del neto patrimonial; el resultado negativo (pérdida) de un ejercicio económico supondrá una disminución del neto patrimonial. Veremos ahora, en los epígrafes siguientes, cómo se contabilizan esas pérdidas o ganancias que hacen que varíe el neto.

Sabemos que el neto —hasta el nivel de conocimientos contables que hemos llegado— está representado en el balance por la cuenta de «Capital». Por eso, antes de referirnos a las cuentas que registran los resultados positivos o negativos que hacen variar el neto, vamos a resumir los motivos de cargo y abono de la cuenta de Capital desde su nacimiento:

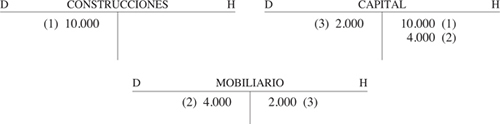

Después de los tres supuestos anteriores, la contabilidad presentaría esta situación en las respectivas cuentas:

Si nos fijamos en los motivos de cargo y abono de la cuenta de Capital, han sido los siguientes:

Si en este momento quisiésemos reflejar en la cuenta de «Construcciones» una plusvalía del 100%, contabilizaríamos:

Está claro que el cargo en la cuenta de «Construcciones» incrementa el activo y, por lo tanto, se está incrementando el valor del neto, representado hasta ahora por la cuenta de «Capital». Luego el asiento que hemos dejado incompleto sería así:

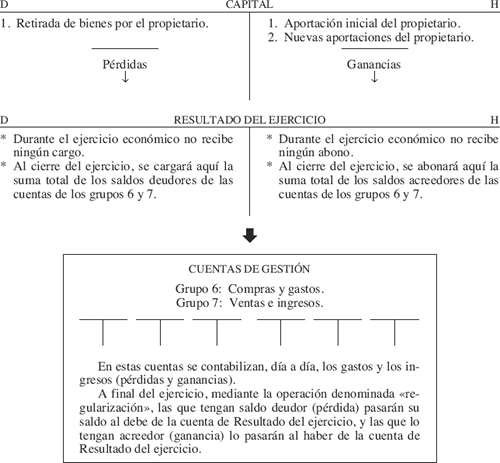

Sin embargo, este asiento, que es correctísimo si la cuenta de «Capital» es la representativa del neto, supone un abono a dicha cuenta originado en una ganancia (plusvalía), pero no en una aportación del propietario. De ahí que, a pesar de la lógica correcta del asiento, estaríamos mezclando en el haber de la cuenta de Capital tanto las aportaciones del propietario como las ganancias del negocio, que sí son para el propietario, pero no en su totalidad, ya que parte de esa ganancia será para el Estado, en concepto de impuestos. Para evitar esa «mezcla», la contabilidad utiliza una cuenta en la que se anotan esas ganancias o incrementos del neto, actuando como sustituta de la cuenta de Capital. Esa cuenta es «Resultado del ejercicio».

Por lo tanto, el asiento de la plusvalía del edificio sería el siguiente:

Veamos ahora qué ocurre en caso de pérdidas. Supongamos que ocurriese un incendio y se quemasen todos los muebles (valorados en 2.000 euros). Está claro que habrá que hacer un abono en la cuenta de Mobiliario porque habrá que darlos de baja contablemente:

El siniestro ocurrido supone una disminución del activo y, por lo tanto, será una disminución del neto. Así pues, si siguiésemos manteniendo a la cuenta de Capital como la única representativa del neto, el asiento completo sería:

Pero, con esta forma contable de proceder, estaríamos mezclando en el debe de la cuenta de Capital dos motivos de cargo muy diferentes: retirada de bienes por el propietario y las pérdidas de la empresa (incendio de los muebles). De ahí que, a pesar de la lógica correcta del asiento, para evitar esa «mezcla» y conseguir una mayor claridad, esa pérdida la cargaríamos en la cuenta que actúa como sustituta de Capital para estos casos: Resultado del ejercicio.

Por lo tanto, el asiento del incendio de los muebles sería el siguiente:

Resumiendo y a manera de conclusión de todo lo anteriormente expuesto:

Por lo tanto, una vez que hemos explicado el origen de esta cuenta «hija» de la cuenta de Capital, podemos resumir su funcionamiento contable de la siguiente forma:

Conviene advertir ahora cómo el funcionamiento contable que estamos exponiendo, referente a la cuenta de Resultado del ejercicio, no sigue las teorías personalista o materialista del cargo y del abono que hemos aplicado para las cuentas patrimoniales. En esas cuentas decíamos: «la cuenta que recibe es deudora y va al debe; la cuenta que entrega es acreedora y va al haber». Ahora, en cambio, cuando se trata de la cuenta de Resultado del ejercicio, al contabilizar los hechos contables que modifican el neto, decimos:

Por lo tanto, si resumimos el funcionamiento contable de las cuentas, tanto de las patrimoniales como de las diferenciales o de neto, tenemos los siguientes motivos de cargo y abono:

Hemos visto en el epígrafe anterior cómo la cuenta de Resultado del ejercicio actúa como supletoria de la cuenta de Capital cuando se trata de registrar resultados que modifican el neto. Por lo tanto, si toda clase de pérdida o gasto que se origine en la empresa se cargase a la cuenta de Resultado del ejercicio, y si toda ganancia o ingreso se abonase en ella, el saldo reflejaría lo que al comienzo de nuestro estudio (epígrafe 1.2) planteábamos como un segundo objetivo de la contabilidad: informar del resultado obtenido en un ejercicio económico.

Sin embargo, son muchos y muy distintos los motivos por los que pueden originarse pérdidas y ganancias en una empresa. Se restaría claridad a la contabilidad, así como faltaría la necesaria información analítica, si todas las pérdidas (cualquiera que sea la causa) las cargásemos al debe de Resultado del ejercicio, y si todas las ganancias (cualquiera que fuese su causa) las abonásemos al haber de dicha cuenta. Recordemos que, si un segundo objetivo de la contabilidad era informar del resultado («cuánto» se ha ganado o perdido), no menos importante era el tercer objetivo que imponíamos a la contabilidad: informar sobre las «causas» de dicho resultado («en qué» se ha ganado y «en qué» se ha perdido).

Para conseguir este detalle analítico de las pérdidas y de las ganancias, no podemos usar sólo la cuenta de Resultado del ejercicio porque la convertiríamos en un «cajón de sastre» de los resultados, del que sería difícil extraer una información rápida y puntual sobre las causas y cuantías de cada pérdida o gasto y de cada ganancia o ingreso. Y para conseguir ese necesario desglose, la ciencia contable ha habilitado múltiples cuentas que actúan como divisionarias de la cuenta «Resultado del ejercicio»; son las denominadas «cuentas de gestión» o «cuentas de ingresos y gastos», para las que el PGC dedica dos grupos de cuentas:

El funcionamiento contable de todas estas cuentas es el mismo que el de la cuenta de Resultado del ejercicio, ya que realmente son un desglose de ésta. Por lo tanto, si lo que es gasto se registra en el debe y lo que es ingreso se registra en el haber, las cuentas que representen gastos (por ejemplo, la cuenta «Reparaciones y conservación») tendrán saldo deudor, mientras que las cuentas que representen ingresos (por ejemplo, «Ingresos por comisiones») tendrán saldo acreedor.

En los epígrafes siguientes expondremos algunas de estas cuentas de los grupos 6 y 7 del PGC, en las que se registran los gastos y los ingresos, pero antes hemos de responder a esta cuestión: Si las cuentas destinadas para contabilizar los gastos e ingresos son las que el Plan General de Contabilidad establece en los grupos 6 y 7, ¿para qué hechos contables se utilizará la cuenta «(129) Resultado del ejercicio»? La respuesta es contundente: la cuenta «(129) Resultado del ejercicio» no registra ningún gasto y ningún ingreso a lo largo del ejercicio económico, es decir, no registra ningún hecho contable. Realmente, es una cuenta en la que convergen las distintas fuentes de resultados, ya que, al final del ejercicio económico, se centralizan en ella todos los saldos de las cuentas de los grupos 6 y 7 mediante una operación denominada «regularización», que más adelante explicaremos. El saldo resultante nos indicará lo que ha aumentado o disminuido el Neto, debido a los gastos e ingresos, durante ese ejercicio.

En el PGC, la cuenta de Resultado del ejercicio aparece definida así: «Resultado, positivo o negativo, del último ejercicio, pendiente de aplicación». Es decir, una vez que pasemos a esta cuenta los saldos de todas las cuentas de los grupos 6 y 7, el saldo que resulte será el beneficio (saldo acreedor) o pérdida (saldo deudor) que la empresa ha obtenido en ese año, y figurará en el balance hasta que se determine su aplicación, bien sea por decisión del propietario si se trata de una empresa individual, bien sea por decisión de la junta de socios si se trata de una sociedad. Una vez que se determine y se realice la aplicación del resultado, la cuenta de Resultado del ejercicio quedará vacía de contenido y libre para poder recoger el beneficio o pérdida del ejercicio económico siguiente.

El esquema de la página siguiente resume todo lo expuesto en los epígrafes anteriores. Obsérvese cómo todas las cuentas que registran gastos o ingresos suplen a la cuenta de Resultado del ejercicio, y cómo esta cuenta suple a la cuenta de Capital, la cual, a su vez, es representativa del neto (según lo que llevamos visto hasta ahora). Por lo tanto, cualquier cargo o abono en estas cuentas supone una variación del neto.

El PGC define así el grupo 6 (Compras y gastos): «Aprovisionamientos en mercaderías y demás bienes adquiridos por la empresa para revenderlos, bien sea sin alterar su forma y sustancia, o previo sometimiento a procesos industriales de adaptación, transformación o construcción. Comprende también todos los gastos del ejercicio, incluidas las adquisiciones de servicios y de materiales consumibles, de variación de existencias adquiridas y las pérdidas extraordinarias del ejercicio.»

Aunque en este concepto entran todos los motivos por los que puede originarse un resultado negativo para la empresa, no vamos a entrar ahora en el estudio detallado de todas y cada una de las cuentas comprendidas en este grupo. Algunas de ellas, como las referentes a «Compras» y «Variación de existencias», las estudiaremos en el capítulo referido a existencias; otras encierran una complejidad contable excesiva para el momento de estudio en el que estamos y es preferible comentarlas más adelante, en los capítulos específicos a cuyo contenido afectan más directamente.

En general, todas las cuentas del grupo 6, salvo algunas que en su momento comentaremos, tienen saldo deudor. De ahí que casi todas ellas recibirán un abono al cierre del ejercicio, al traspasar sus saldos a la cuenta 129 (Resultado del ejercicio).

El PGC incluye en el subgrupo 60 (Compras) las siguientes cuentas:

600. Compras de mercaderías.

601. Compras de materias primas.

602. Compras de otros aprovisionamientos.

606. Descuentos sobre compras por pronto pago.

607. Trabajos realizados por otras empresas.

608. Devoluciones de compras y otras operaciones.

609. «Rappels» por compras.

Ahora sólo vamos a aludir a la cuenta 607 porque las demás serán objeto de estudio en el capítulo dedicado a existencias, en el cual veremos con detalle la forma de contabilizar las compras y ventas, los descuentos y «rappels», las devoluciones, etc., que se originan en las operaciones relacionadas con el tráfico de las existencias. De ahí que, de momento, cualquier supuesto de compra de mercaderías lo estemos contabilizando cargando directamente a la cuenta de Mercaderías, en lugar de utilizar estas cuentas de «Compras de...» del grupo 6.

— (607) Trabajos realizados por otras empresas: Comprende los trabajos que, formando parte del proceso de producción propia, se encarguen a otras empresas. Por ejemplo, el pago que una imprenta haga a una empresa con la que ha contratado el trabajo de encuadernación de los libros; o el cromado de unas parrillas metálicas que el fabricante de dichas parrillas encarga a un taller especializado en el cromado de piezas.

El PGC incluye en el subgrupo 61 (Variación de existencias) las siguientes cuentas:

610. Variación de existencias de mercaderías.

611. Variación de existencias de materias primas.

612. Variación de existencias de otros aprovisionamientos.

Estas cuentas, que se utilizan para la regularización de las existencias a final del ejercicio económico, serán objeto de estudio, al igual que las del subgrupo anterior, en el capítulo dedicado a existencias.

Son cuentas que registran los servicios de naturaleza diversa adquiridos por la empresa, pero que no se refieran a compras de existencias ni formen parte del precio de adquisición del inmovilizado o de las inversiones financieras a corto plazo.

— (620) Gastos de investigación y desarrollo del ejercicio: Comprende los gastos de investigación y desarrollo por servicios encargados a otras empresas.

Esta cuenta, aunque su saldo se regularizará al final del ejercicio mediante cargo a la cuenta 129 (Resultado del ejercicio), podrá además activarse su importe, mediante cargo a las cuentas 200 (Investigación) y 201 (Desarrollo) y abono a la cuenta 730 (Trabajos realizados para el inmovilizado intangible). Pero la activación de gastos será objeto de estudio en el capítulo dedicado al inmovilizado.

— (621) Arrendamientos y cánones: Los «arrendamientos» serán los devengados por el alquiler de bienes muebles e inmuebles en uso o a disposición de la empresa. Los «cánones» son las cantidades fijas o variables que se satisfacen por el derecho al uso o la concesión del uso de patentes, marcas, licencias de fabricación, etc.

— (622) Reparaciones y conservación: Estos gastos son los que se originan en el sostenimiento de los bienes inmovilizados. En el concepto de «conservación» se incluirán todos los gastos de engrase, lavado y limpieza de las máquinas, de las instalaciones, de los vehículos, de los inmuebles, de los muebles, etc.

— (623) Servicios de profesionales independientes: Son los importes que se satisfacen a los profesionales (economistas, abogados, auditores, notarios, etc.) por los servicios prestados a la empresa. Comprende también las comisiones a favor de agentes mediadores independientes (que trabajan con estatuto propio, es decir, que no forman parte de la plantilla de la empresa).

No se incluirán en esta cuenta los honorarios que se satisfagan por adquisición del inmovilizado, ya que formarán parte de su coste, ni tampoco los honorarios que formen parte del precio de adquisición de otros elementos patrimoniales.

— (624) Transportes: Comprende los transportes a cargo de la empresa, realizados por terceros, cuando no proceda incluirlos en el precio de adquisición del inmovilizado o de las existencias. En esta cuenta, se registrarán, entre otros, los transportes de ventas. Los transportes del personal de la empresa irán a la cuenta 629.

— (625) Primas de seguros: Comprende las cantidades que se satisfacen en concepto de primas de seguro, excepto las que se refieren al personal de la empresa. (Estas últimas se cargarán en las cuentas de «Gastos de personal», que más adelante exponemos.)

— (626) Servicios bancarios y similares: Comprende las comisiones y otros gastos que se satisfacen por servicios bancarios y similares. No se incluyen en esta cuenta los intereses bancarios, ya que éstos tendrán la consideración de «Gastos financieros», a los que nos referiremos en el subgrupo 66.

En esta cuenta podrán cargarse las comisiones por gestión de cobro de efectos, facturas y recibos; las comisiones de custodia y administración de valores; el alquiler de cajas de seguridad, las comisiones de avales bancarios; las comisiones de transferencias, órdenes de pago, cheques, cambio de divisas... El concepto «y similares» incluido en el título de la cuenta supone la inclusión en esta cuenta de los mismos supuestos anteriormente enumerados, aunque no sea una entidad bancaria quien nos presta dicho servicio.

— (627) Publicidad, propaganda y relaciones públicas: El nombre de la cuenta es ya claramente indicativo de su contenido.

— (628) Suministros: Comprende los gastos de electricidad y de cualquier otro abastecimiento que no tenga la cualidad de almacenable. Si el suministro es almacenable se considerará «existencias» y, por lo tanto, su adquisición se contabilizará en las cuentas de «Compras» del subgrupo 60. Por ejemplo, el gasto de combustible que se suministra a un vehículo de la empresa en una estación de servicio se contabilizará en esta cuenta; pero la adquisición de bidones de combustible o llenar un depósito de combustible existente en la empresa se contabilizaría en la cuenta 602 (Compras de otros aprovisionamientos).

— (629) Otros servicios: El Plan General de Contabilidad define esta cuenta como los servicios «no comprendidos en las cuentas anteriores». Luego, a título indicativo, dice que se incluirán, entre otros:

Aparte de este contenido orientativo que hace el PGC, como esta cuenta debe recoger todos los servicios exteriores no comprendidos en las otras cuentas del subgrupo 62, puede convertirse en un «cajón de sastre», por lo que será conveniente desglosarla en cuentas de cuatro o más dígitos que comprendan los siguientes conceptos: Material de oficina (cuando se adquiere material de oficina para consumirlo en varios ejercicios, se contabiliza como «existencias» de la cuenta 328, en cuyo caso las compras se contabilizarán en la cuenta 602), Comunicaciones (teléfono, télex, fax, correo, etc.), Servicios de mensajería, Servicios de vigilancia (cuando son prestados por empresas externas), Transporte del personal, Servicios administrativos-contables (realizados por empresas externas, pero no por personas físicas, en cuyo caso se cargarían en la cuenta 623), Suscripciones (revistas, boletines, etc.).

Sería un disparate pedagógico comentar ahora la definición y contenido de todas las cuentas de este subgrupo, ya que algunas de ellas (634 y 639) sólo podrán ser objeto de estudio cuando expliquemos la aplicación del régimen de prorrata en el IVA. Otras (633 y 638) precisan un estudio previo sobre el régimen fiscal que afecta a las empresas en el impuesto sobre beneficios. Por lo tanto, vamos a referirnos ahora solamente, y no en profundidad, a las cuentas 630, 631 y 636.

— (630) Impuesto sobre beneficios: Esta cuenta registrará el impuesto sobre beneficios devengado en el ejercicio económico, salvo el originado con motivo de una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto.

Relegando para otro momento posterior el estudio en profundidad de los movimientos contables que pueden afectar a esta cuenta, bástenos ahora el siguiente comentario: Al cerrar el ejercicio económico, se calculará la base imponible («Ingresos computables» menos «Gastos deducibles»); sobre dicha base imponible se aplicará el tipo (%) que corresponda según la legislación fiscal, y el importe que resulte (aunque puede tener otros ajustes) se cargará en la cuenta 630 mediante el siguiente asiento:

Sólo se prevé este asiento para el caso de sociedades porque un empresario individual englobará los rendimientos de su empresa o de sus empresas con todos los demás rendimientos personales que tenga; por lo tanto, no sabrá los impuestos que tiene que pagar hasta que no haga la declaración de la renta, siendo la cuota a pagar en función de las escalas establecidas por el Impuesto de Rendimiento de las Personas Físicas.

— (631) Otros tributos: Esta cuenta comprende los tributos a cargo de la empresa que no estén incluidos en otras cuentas de este subgrupo ni deban imputarse al coste de las adquisiciones o al importe de otros gastos. Podríamos citar como ejemplos el Impuesto sobre Bienes Inmuebles, el Impuesto sobre Actividades Económicas, el Impuesto sobre Vehículos de tracción mecánica, etc., todos ellos de devengo anual y, por lo tanto, imputables a los gastos del ejercicio económico correspondiente.

No se contabilizarán en esta cuenta las multas y sanciones administrativas, fiscales o penales, porque no son tributos; estos gastos se cargarán en la cuenta 678 (Gastos excepcionales). También se considerará excepcional el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (se suele conocer como el «impuesto de plusvalía»), que suele correr a cargo del vendedor del inmueble. El IVA soportado, cuando no es recuperable y no se puede imputar al coste del bien o servicio adquirido por haberse devengado posteriormente (por ejemplo, en un arrendamiento financiero), también se cargará a esta cuenta.

— (636) Devolución de impuestos: Registra el importe de los reintegros de impuestos exigibles por la empresa, como consecuencia de pagos indebidamente realizados. Pero si el impuesto objeto de devolución se había cargado en las cuentas del grupo 2 (Inmovilizado), se abonará en éstas, y no en la 636.

Cuando el derecho a la devolución sea exigible, se contabilizará:

Obsérvese que esta cuenta arrojará saldo acreedor y, por lo tanto, se regularizará a final del ejercicio mediante un cargo en ella y un abono en la 129 (Resultado del ejercicio); es decir, al revés que la mayoría de las cuentas que estamos comentando en este grupo 6 del PGC.

Las cuentas de este subgrupo registran las retribuciones al personal, cualquiera que sea la forma o el concepto por el que se satisfacen; registran también las cuotas de la Seguridad Social a cargo de la empresa y los demás gastos de carácter social.

— (640) Sueldos y salarios: Comprende las remuneraciones, fijas y eventuales, al personal de la empresa.

Recuérdese que, si el personal al que se retribuye no está dado de alta en la plantilla de la propia empresa, tales remuneraciones se registrarían en la cuenta 623 (Servicios de profesionales independientes).

— (641) Indemnizaciones: Cantidades que se entregan al personal de la empresa para resarcirle de un daño o perjuicio. Se incluyen específicamente en esta cuenta las indemnizaciones por despido y jubilaciones anticipadas.

— (642) Seguridad Social a cargo de la empresa: Comprende las cuotas de la empresa a favor de los organismos de la Seguridad Social por las diversas prestaciones que éstos realizan.

— (643) Retribuciones a largo plazo mediante sistemas de aportación definida: Comprende el importe de las aportaciones devengadas por remuneraciones a largo plazo al personal de la empresa, tales como pensiones u otras prestaciones por jubilación o retiro.

— (649) Otros gastos sociales: Gastos de naturaleza social realizados en cumplimiento de una disposición legal, o voluntariamente, por la empresa.

Se citan, a título indicativo, las subvenciones a economatos y comedores; sostenimiento de escuelas e instituciones de formación profesional; becas para estudio; primas por contratos de seguros sobre la vida, accidentes, enfermedad, etc., excepto las cuotas de la Seguridad Social, que se cargarán en la cuenta 642.

El PGC define el contenido de este subgrupo como «gastos de gestión no comprendidos en otros subgrupos». Se convierte así en un subgrupo abierto a incluir en él otras cuentas que no figuran en el cuadro de cuentas, como podría ser el caso de «Diferencias de arqueo» para el supuesto de desajustes en caja.

— (650) Pérdidas de créditos comerciales incobrables: Recoge las pérdidas por insolvencias firmes de clientes y deudores del grupo 4.

Obsérvese que el título de la cuenta habla de créditos «comerciales», que son los que figuran en el grupo 4. Por lo tanto, las insolvencias firmes de créditos «no comerciales» no se cargarán en esta cuenta, sino en cuentas del subgrupo 66, como más adelante veremos.

— (651) Resultados de operaciones en común: Esta cuenta aparece desglosada en el PGC en dos subcuentas:

(6510) Beneficio transferido (gestor).

(6511) Pérdida soportada (partícipe o asociado no gestor).

Preferimos relegar el comentario de estas cuentas para el capítulo en el que explicamos el funcionamiento contable de las «cuentas en participación».

— (659) Otras pérdidas en gestión corriente: Registra las pérdidas que, perteneciendo a la gestión corriente de la empresa (no a la gestión atípica o excepcional), no figuran en las cuentas anteriores. Según el PGC reflejará, en particular, la regularización anual del utillaje y herramientas; es decir, su deterioro o pérdida.

El contenido de las cuentas relacionadas con gastos financieros exige tener conocimientos más avanzados de contabilidad, por lo que solamente vamos a comentar, y de manera abreviada, algunas cuentas de este subgrupo. El resto las comentaremos cuando abordemos el tema concreto con el que tienen relación.

— (661) Intereses de obligaciones y bonos: Se cargarán en esta cuenta los intereses devengados durante el ejercicio por los valores de renta fija que haya emitido la empresa.

Esta cuenta la utilizaremos y estudiaremos al tratar las emisiones de empréstitos en el correspondiente capítulo que dedicamos a ello.

— (662) Intereses de deudas: Se cargarán en esta cuenta los intereses de los préstamos recibidos y otras deudas pendientes de amortizar. Al devengarse los intereses, se cargará en esta cuenta y se abonará, generalmente, a cuentas que representen «interés a pagar». Por ejemplo:

Cuando se paguen los intereses cuyo devengo hemos contabilizado anteriormente, se cargará en la cuenta 528 y se abonará en las cuentas del subgrupo 57 (Tesorería).

— (663) Pérdidas por valoración de instrumentos financieros por su valor razonable: Se cargarán en esta cuenta las pérdidas originadas al comprobar con fiabilidad su valoración en el mercado, es decir, su valor razonable.

— (665) Intereses por descuento de efectos y operaciones de «factoring»: Se cargarán en esta cuenta los intereses por las operaciones de descuento de letras y otros efectos, así como en las operaciones de «factoring».

Utilizaremos y comentaremos esta cuenta al estudiar las operaciones de descuento comercial en el capítulo de efectos comerciales.

— (666) Pérdidas en participaciones y valores representativos de deuda: Teniendo en cuenta que la palabra «participaciones» se refiere a valores representativos de instrumentos de patrimonio (fundamentalmente acciones y participaciones sociales) y que el concepto «valores representativos de deuda» se refiere a valores de renta fija (fundamentalmente a obligaciones y bonos), en esta cuenta se cargará la pérdida producida por la baja, enajenación o cancelación de esta clase de valores, salvo las pérdidas que deban cargarse a la cuenta 663.

Por ejemplo, supongamos la venta de unas acciones cuyo precio de coste había sido

— (667) Pérdidas de créditos no comerciales: Se cargarán en esta cuenta las pérdidas por insolvencias firmes de créditos no comerciales.

Esta cuenta tiene la misma función que la 650, anteriormente expuesta, pero en este caso la insolvencia no se habrá producido en clientes o deudores del tráfico de la empresa, sino en créditos pendientes de cobro por préstamos o por ventas aplazadas de inmovilizado.

— (668) Diferencias negativas de cambio: El PGC la define como «pérdidas producidas por modificaciones del tipo de cambio en partidas monetarias denominadas en moneda distinta de la funcional». (Moneda funcional es la moneda del entorno económico principal en el que opera la empresa, presumiéndose, salvo prueba en contrario, que la moneda funcional de las empresas domiciliadas en España es el euro).

El cargo a esta cuenta no sólo se producirá cuando se den de baja o venzan partidas denominadas en moneda extranjera, sino también cuando tales partidas hayan perdido valor al cierre del ejercicio por la fluctuación del cambio de la moneda.

Por ejemplo, supongamos que en la cuenta activa 4304 (Clientes, moneda extranjera) hubiese un saldo deudor de 20.000 euros, correspondiente a un crédito a nuestro favor de 1.000 frs. suizos, cuyo valor de cambio el día de la venta era 20 euros/fr. El cambio al cierre del ejercicio es de 18 euros/fr. ¿Cuál sería el asiento contable?

Supongamos que en nuestra contabilidad figura un saldo acreedor de 1.000 euros en la cuenta 4004 (Proveedores, moneda extranjera), correspondiente a una deuda de 1.000 dólares, cuyo cambio el día de la compra era 1 $/1 euro. Al cerrar el ejercicio, 1 $ cotiza a 1,20 euros. ¿Qué asiento de ajuste de cambios realizaríamos?

Igualmente que hemos hecho con los créditos y con las deudas, lo haríamos con los medios líquidos. Supongamos un saldo de 110 euros en la cuenta 571 (Caja, moneda extranjera), correspondiente a unas existencias en caja de 100 $, cuyo precio de compra fue 1,10 euros/$, pero, al cierre del ejercicio, el dólar se cotiza a 1 euro/$. ¿Qué asiento de ajuste de cambios realizaríamos?

— (669) Otros gastos financieros: En esta cuenta se cargarán los «gastos de naturaleza financiera no recogidos en otras cuentas de este subgrupo». La definición de la cuenta añade: «También recogerá las primas de seguros que cubren riesgos de naturaleza financiera; entre otras, las que cubran el riesgo de insolvencias de créditos no comerciales y el riesgo de tipo de cambio en moneda extranjera».

El uso de esta cuenta corresponderá casi siempre a la primera parte del enunciado que hemos entrecomillado. Por ejemplo, al formalizar una deuda, los gastos de formalización (costes de transacción y comisiones) pueden registrarse en esta cuenta en el momento de su reconocimiento inicial. Otro supuesto de cargo en esta cuenta pueden ser las comisiones originadas por situaciones de descubierto en cuentas corrientes o rebasamiento en cuentas de crédito.

— (670) Pérdidas procedentes del inmovilizado intangible: Se cargarán en esta cuenta las pérdidas que se originen en la enajenación de inmovilizado intangible, o por la baja total o parcial en el inventario como consecuencia de depreciaciones irreversibles en dichos activos.

El inmovilizado «intangible» (subgrupo 20) lo compone el patrimonio intangible constituido por derechos susceptibles de valoración económica. Por ejemplo, patentes, marcas, licencias de fabricación, concesiones administrativas, programas informáticos, etc. Si alguno de estos derechos se vendiese por un valor inferior al que figuraba en la contabilidad, la pérdida se cargará en esta cuenta 670. Igualmente se cargaría en esta cuenta la pérdida que se originaría, por ejemplo, al dar de baja una patente que ha quedado obsoleta.

No debemos confundir estas pérdidas por baja «repentina» en inventario o por descenso «repentino» de valor con la pérdida de valor que van teniendo por envejecimiento «paulatino», lo cual no se considera pérdida «excepcional», sino pérdida «corriente» imputable al ejercicio económico, aspecto que entra en el concepto de «Dotaciones para amortizaciones» (subgrupo 68).

— (671) Pérdidas procedentes del inmovilizado material: Su finalidad y funcionamiento es igual que en la cuenta anterior, pero para el caso de que la pérdida se haya originado con cuentas de inmovilizaciones materiales (subgrupo 21).

— (672) Pérdidas procedentes de las inversiones inmobiliarias: Su finalidad y funcionamiento es igual que en las dos cuentas anteriores, pero para el caso de que la pérdida se haya originado con cuentas de inversiones inmobiliarias (subgrupo 22). Estas inversiones inmobiliarias son inmuebles que se poseen para obtener rentas, plusvalías o ambas.

— (673) Pérdidas procedentes de participaciones a largo plazo en partes vinculadas: Se cargarán en esta cuenta las pérdidas producidas en la enajenación de participaciones a largo plazo en partes vinculadas o por su baja del activo. (Según las normas 15.ª del PGC y 13.ª del PGC de Pymes, de elaboración de cuentas anuales, se considera que una parte está vinculada a otra cuando una de ellas, o un conjunto que actúa en concierto, ejerce o tiene la posibilidad de ejercer directa o indirectamente, o en virtud de pactos o acuerdos entre accionistas o partícipes, el control sobre otra o una influencia significativa en la toma de decisiones financieras y de explotación de la otra).

— (675) Pérdidas por operaciones con obligaciones propias: Se cargarán en esta cuenta las pérdidas producidas con motivo de la amortización de obligaciones emitidas por la empresa.

Los casos de aplicación y funcionamiento de esta cuenta los estudiaremos en el capítulo dedicado a las sociedades mercantiles.

— (678) Gastos excepcionales: Se cargarán a esta cuenta aquellas «pérdidas o gastos de carácter excepcional que, atendiendo a su naturaleza, no deban contabilizarse en otras cuentas del grupo 6». A título indicativo, se señalan las pérdidas o gastos producidos por inundaciones, sanciones y multas, incendios, etc.

Será en el capítulo del activo no corriente (inmovilizado) donde trataremos en profundidad el importantísimo tema de las amortizaciones, así como los métodos contables de contabilizarlas. Por lo tanto, vamos a ser intencionadamente superficiales ahora, cuando estamos en la fase de iniciación a la contabilidad.

— (680) Amortización del inmovilizado intangible: En esta cuenta se cargará la «depreciación sistemática anual efectiva sufrida por el inmovilizado intangible, por su aplicación al proceso productivo». Ya dijimos, al comentar la cuenta 670 (Pérdidas procedentes del inmovilizado intangible), que en aquel caso se trataba de pérdidas por enajenación o por baja «repentina» en el inventario. En este caso, en cambio, se trata de contabilizar la pérdida de valor «normal», cuyo estudio es uno de los aspectos más importantes de la contabilidad, ya que se trata de ir reflejando contablemente el envejecimiento del patrimonio, al mismo tiempo que se va previendo la financiación de su renovación futura; aspecto vital que condiciona la pervivencia o muerte de la empresa.

El asiento contable de amortización no se realiza abonando en el haber de la cuenta que se amortiza y rebajando su saldo, sino que se procede así:

Esta cuenta (280) en la que hemos abonado, a pesar de tener saldo acreedor, figurará en los balances en el activo, con signo menos, restando valor a los saldos de las cuentas representativas del Inmovilizado intangible.

— (681) Amortización del inmovilizado material: En esta cuenta se cargará la depreciación sistemática anual efectiva sufrida por el inmovilizado material, por su aplicación al proceso productivo.

Al igual que en el caso de la cuenta anterior, si la pérdida es por enajenación o baja «repentina» en el inventario, dicha pérdida se contabilizará en la cuenta 671 (Pérdidas procedentes del inmovilizado material). Pero si se trata de contabilizar la depreciación que el inmovilizado material sufre por su aplicación al proceso productivo, esa pérdida entra en el concepto de amortización y su contabilización será la siguiente:

Esta cuenta (281) en la que hemos abonado, a pesar de tener saldo acreedor, figurará en los balances en el activo, con signo menos, restando valor a los saldos de las cuentas representativas del Inmovilizado material.

— (682) Amortización de las inversiones inmobiliarias: En esta cuenta se cargará la depreciación sistemática anual efectiva sufrida por las inversiones inmobiliarias, por su aplicación al proceso productivo.

Al igual que en el caso de la cuenta anterior, si la pérdida es por enajenación o baja «repentina» en el inventario, dicha pérdida se contabilizará en la cuenta 672 (Pérdidas procedentes de las inversiones inmobiliarias). Pero si se trata de contabilizar la depreciación que estas inversiones sufren por su aplicación al proceso productivo, esa pérdida entra en el concepto de amortización y su contabilización es como en los supuestos anteriores.

El PGC incluye en este subgrupo las siguientes cuentas:

690. Pérdidas por deterioro del inmovilizado intangible.

691. Pérdidas por deterioro del inmovilizado material.

692. Pérdidas por deterioro de las inversiones inmobiliarias.

693. Pérdidas por deterioro de existencias.

694. Pérdidas por deterioro de créditos por operaciones comerciales.

695. Dotación a la provisión por operaciones comerciales.

696. Pérdidas por deterioro de participaciones y valores representativos de deuda a largo plazo.

697. Pérdidas por deterioro de créditos a largo plazo.

698. Pérdidas por deterioro de participaciones y valores representativos de deuda a corto plazo.

699. Pérdidas por deterioro de créditos a corto plazo.

En este epígrafe, más que en ningún otro, hemos de reprimir la idea de explicar la finalidad y funcionamiento de estas cuentas en pro de mantener un orden didáctico coherente. Tanto las «amortizaciones» como las «pérdidas por deterioro» exigen y merecen un capítulo específico para exponer su función contable. Así lo hacemos en este libro y, por lo tanto, no hemos de entrar ahora en comentar estas cuentas.

No obstante, aunque sólo sea para saciar un poco la curiosidad del lector, sí podemos adelantar sucintamente algo sobre su finalidad:

Hay patrimonio activo que está sujeto sistemática e irremediablemente a una depreciación por envejecimiento; dicha pérdida se considera «irreversible» y entra en el concepto de gasto denominado «amortización».

Pero ese mismo patrimonio activo y otro (como los créditos contra clientes) puede sufrir una depreciación coyuntural por diferentes motivos, como, por ejemplo, una insolvencia transitoria de un cliente; en estos casos la pérdida de valor se considera «reversible» y entra en el concepto de gasto denominado «pérdida por deterioro», que permite que el balance refleje la imagen fiel de ese patrimonio depreciado, aunque con posibilidad de recuperación.

Si esta breve e incompleta explicación ha servido para saciar mínimamente las ansias de saber del lector, lo damos por bueno; si no, estamos seguros que se nos perdonará que no queramos explicar el «meollo» de la contabilidad cuando todavía estamos introduciéndonos en la materia. Por otra parte, soslayar ahora esto no es ningún impedimento para poder seguir y entender los siguientes capítulos.

El PGC define así el grupo 7 (Ventas e ingresos): «Enajenación de bienes y prestación de servicios que son objeto del tráfico de la empresa; también comprende otros ingresos, variación de existencias y beneficios del ejercicio».

Igualmente que hemos procedido con las cuentas del grupo 6, no vamos a entrar ahora en detalle de todas y cada una de las cuentas comprendidas en este grupo, ya que algunas de ellas («Ventas de...» y «Variación de existencias») las estudiaremos en el capítulo referido a existencias; otras encierran una complejidad excesiva para el momento de estudio en el que estamos y es preferible abordarlas más adelante, en los capítulos específicos a los que afectan directamente.

En general, todas las cuentas del grupo 7, salvo algunas que en su momento comentaremos, tienen saldo acreedor. De ahí que casi todas ellas recibirán un cargo al cierre del ejercicio, al traspasar sus saldos a la cuenta 129 (Resultado del ejercicio).

El PGC define el subgrupo 70 como «transacciones, con salida o entrega de los bienes o servicios objeto de tráfico de la empresa, mediante precio», incluyendo en él las siguientes cuentas:

700. Ventas de mercaderías.

701. Ventas de productos terminados.

702. Ventas de productos semiterminados.

703. Ventas de subproductos y residuos.

704. Ventas de envases y embalajes.

705. Prestaciones de servicios.

706. Descuentos sobre ventas por pronto pago.

708. Devoluciones de ventas y operaciones similares.

709. «Rappels» sobre ventas.

Si comparamos la definición del subgrupo con los títulos de las cuentas incluidas en él, obtendríamos el siguiente desglose:

Igualmente que hemos procedido en el subgrupo 60, sólo vamos a aludir ahora a la cuenta 705 porque las demás serán objeto de estudio en el capítulo dedicado a existencias, en el cual veremos con detalle la forma de contabilizar las compras y ventas, los descuentos y «rappels», las devoluciones, etc., que se originan en las operaciones relacionadas con el tráfico de las existencias. De ahí que, de momento, cualquier supuesto de venta de mercaderías lo estemos contabilizando abonando directamente a la cuenta de Mercaderías, en lugar de utilizar estas cuentas de «Ventas de...» del grupo 7.

— (705) Prestaciones de servicios: Comprende los ingresos obtenidos por los servicios que presta la empresa cuando la actividad principal de la misma es ésa; es decir, se trata de una «empresa de servicios», y no de una empresa comercial (compra-venta) o industrial (fabricación).

Si la prestación del servicio es «accesoria» a la actividad principal de la empresa, el ingreso no se abonará en esta cuenta, sino en la cuenta 759 (Ingresos por servicios diversos). Por ejemplo, supongamos que una empresa dedicada a la compra-venta de mercancías realiza accidentalmente un servicio de transporte por cuenta de terceros. La facturación de dicho servicio se contabilizaría así:

Mientras que, si dicho servicio es realizado por una empresa cuya actividad es la prestación de servicios de transporte, el asiento sería:

En cuanto al subgrupo 71 (Variación de existencias), las cuentas que abarca son:

710. Variación de existencias de productos en curso.

711. Variación de existencias de productos semiterminados.

712. Variación de existencias de productos terminados.

713. Variación de existencias de subproductos, residuos y materiales recuperados.

Estas cuentas, que se utilizan para la regularización de las existencias al final del ejercicio económico, serán objeto de estudio, al igual que las de «Ventas de...» del subgrupo 70, en el capítulo dedicado a existencias.

El PGC incluye en este subgrupo las siguientes cuentas:

730. Trabajos realizados para el inmovilizado intangible.

731. Trabajos realizados para el inmovilizado material.

732. Trabajos realizados en inversiones inmobiliarias.

733. Trabajos realizados para el inmovilizado material en curso.

Todas estas cuentas tienen como contrapartida alguna cuenta del grupo 2 (Activo no corriente). Por esta razón, y porque tampoco es aconsejable la explicación de cada una de ellas en la etapa de estudio en la que estamos, postergamos exponer su contenido y funcionamiento contable al momento en que abordemos el capítulo del inmovilizado.

No obstante, aunque sólo sea por satisfacer la curiosidad del lector, vamos a exponer un ejemplo de su aplicación (lo haremos con la cuenta 733, pero el funcionamiento contable de las otras cuentas del subgrupo es similar):

a) Supongamos que, con nuestros propios equipos y personal, estamos construyendo un edificio para la propia empresa y que durante el ejercicio económico hemos contabilizado los siguientes gastos relacionados con dicha obra:

b) Al final del ejercicio, todas las cuentas en las que hemos cargado, que son del grupo 6, pasarán su saldo a la cuenta 129 (Resultado del ejercicio) quedando saldadas. ¿Figuraría en el balance de la empresa el valor de lo que se lleva invertido en la construcción en curso? No, a no ser que, al cerrar el ejercicio, antes de obtener el balance de situación, hagamos el siguiente asiento:

Obsérvese cómo todo lo que durante el ejercicio estaba siendo contabilizado como gasto, en cuentas del grupo 6, ahora es contabilizado como ingreso mediante un abono en la cuenta 733. Si aquéllas han de traspasar su saldo mediante un cargo a la cuenta 129 (Resultado del ejercicio), la cuenta 733 lo hará también mediante un abono a la 129, quedando así compensados los gastos y los ingresos en cuanto a los resultados de la empresa, pero quedando reflejado en el activo del balance, en la cuenta 231, el valor de la inversión realizada hasta el momento en la construcción que la empresa está efectuando por sí misma.

Este funcionamiento contable, que puede ser algo complejo para quien se está iniciando en el estudio de la contabilidad y que por ello aconsejamos comentarlo en el capítulo de inmovilizado, es lo que se denomina «activación de gastos». Quizá pueda entenderse el significado de esa frase si observamos que lo que durante el ejercicio económico estábamos contabilizando como «gastos» (cuentas del grupo 6), al final del ejercicio queda convertido en «activo» (cuenta 231). Dicho de otra forma: lo que en un principio es calificado como «gasto», es calificado al final como «inversión». Es como si el aficionado al bricolaje doméstico contabilizase como gasto los materiales que compra para construir una mesa, pero al final está claro que no ha estado «gastando», sino «invirtiendo», porque la mesa que ha construido tiene un valor económico, es decir, es activo en el patrimonio doméstico.

Las cuentas de este subgrupo registran los importes que, por subvenciones, donaciones y legados, deben ser imputados al resultado del ejercicio. La cuenta 740 (Subvenciones, donaciones y legados a la explotación) comprende las recibidas de las Administraciones públicas, empresas o particulares, al objeto de asegurar una rentabilidad mínima o compensar el «déficit» de explotación del ejercicio o de ejercicios previos.

No hay que confundir estas subvenciones «a la explotación» con las subvenciones «de capital» que figuran en el subgrupo 13 del PGC y que tienen como finalidad subvencionar el establecimiento o estructura fija de la empresa (activos no corrientes). Tales subvenciones también son un «regalo» para la empresa y, por lo tanto, un ingreso; pero no se computarán como tal en el ejercicio en que se perciben, sino que se irán imputando a varios ejercicios económicos mediante abono a las cuentas 746 (Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio). Estas subvenciones de capital, según las normas de valoración del PGC, «se imputarán como ingresos del ejercicio en proporción a la dotación a la amortización efectuada en ese período para los citados elementos o, en su caso, cuando se produzca su enajenación, corrección valorativa por deterioro o baja en balance».

Por ejemplo: Supongamos que la empresa ha recibido una subvención de 1.000 euros de la Administración pública para la financiación del coste total de un ordenador valorado en 1.000 euros:

a) Al recibir la subvención:

b) Al comprar el ordenador:

c) Si se considera que el ordenador financiado con la subvención ha tenido una depreciación del 20% (amortización) por considerar su vida útil en cinco años, en ese ejercicio económico computaríamos como ingreso el 20% de la subvención mediante el asiento siguiente:

En cambio, las subvenciones «a la explotación» pasarán su importe «íntegramente», al final del ejercicio en que se han percibido, al haber de la cuenta 129 (Resultado del ejercicio).

Podría definirse el contenido de este subgrupo como ingresos no comprendidos en otros subgrupos siempre que no tengan carácter financiero.

— (751) Resultados de operaciones en común: Esta cuenta aparece desglosada en el PGC en dos subcuentas:

(7510) Pérdida transferida (gestor).

(7511) Beneficio atribuido (partícipe o asociado no gestor).

Preferimos relegar el comentario de estas cuentas, igualmente que dijimos con respecto a la cuenta 651, para el capítulo en el que explicamos el contenido y funcionamiento contable de las «cuentas en participación».

— (752) Ingresos por arrendamientos: Se abonarán en esta cuenta los ingresos devengados por el alquiler o arrendamiento operativo de bienes muebles o inmuebles cedidos para el uso o la disposición por terceros.

— (753) Ingresos de propiedad industrial cedida en explotación: Se abonarán en esta cuenta las cantidades fijas y variables que se perciben por la cesión, en explotación, del derecho al uso, o la concesión del uso de patentes, marcas, licencias de fabricación, etc. (Es la cuenta opuesta a «Cánones», del grupo 6).

— (754) Ingresos por comisiones: Se abonarán en esta cuenta las cantidades fijas o variables percibidas como contraprestación a servicios de mediación realizados de manera accidental. Si la mediación fuera el objeto principal de la actividad de la empresa, los ingresos por este concepto se abonarían en la cuenta 705 (Prestaciones de servicios).

— (755) Ingresos por servicios al personal: Se abonarán en esta cuenta los ingresos por servicios varios, tales como economatos, comedores, transportes, viviendas, etc., facilitados por la empresa a su personal.

Imaginemos que la empresa ha pagado 10.000 euros por primas de seguros de vida de los trabajadores. El asiento habrá sido:

Al confeccionar la nómina de esos trabajadores, vendrá en ella una deducción por el «valor de los productos recibidos en especie» (economato, comedores, primas de seguros de vida, etc.). Si suponemos que la nómina, sin dicha deducción, es por un importe de 100.000 euros, el asiento contable será:

Por lo tanto, los servicios al personal que en un principio son computados como gastos, al serles descontados luego en la nómina, son recuperados por la empresa, por lo que ésta los computa como un ingreso en la cuenta 755.

— (759) Ingresos por servicios diversos: Se abonarán en esta cuenta los ingresos originados por la prestación eventual de ciertos servicios a otras empresas o particulares. Se citan, a modo de ejemplo, los de transporte, reparaciones, asesorías, informes, etc.

Ya dijimos que, cuando estos servicios no son eventuales, sino que corresponden a la actividad básica de la empresa, se contabilizarán en la cuenta 705 (Prestaciones de servicios). Al explicar esta cuenta, expusimos los asientos contables que se originan en uno y otro caso.

— (760) Ingresos de participaciones en instrumentos de patrimonio: Se abonarán en esta cuenta las rentas a favor de la empresa, devengadas en el ejercicio, provenientes de participaciones en instrumentos de patrimonio.

Normalmente esas participaciones en instrumentos de patrimonio se refieren a las acciones (títulos que representan la propiedad de una parte del capital social de una sociedad anónima), y la renta que producen las acciones se denomina «dividendo activo». Por lo tanto, podríamos decir que en esta cuenta se abonan los dividendos activos que se devengan a favor de la empresa si ésta posee acciones de una sociedad, pero el abono (ingreso) se contabilizará cuando nazca el derecho a percibir el dividendo; es decir, no es necesario esperar a cobrarlo para que ya se contabilice dicho ingreso. Así pues, la contrapartida de cargo podrían ser cuentas del subgrupo 57 (Tesorería) o bien la cuenta 545 (Dividendo a cobrar).

Ahora bien, aunque esto pueda resultar algo complejo en esta fase de estudio, hemos de advertir que la empresa nunca percibirá el dividendo íntegro porque la sociedad pagadora retendrá los impuestos que gravan estas rentas; sin embargo, el ingreso se computará por el importe íntegro. Veamos un ejemplo:

El dividendo bruto devengado por unas acciones que poseemos es de 10.000 euros, pero la retención fiscal en la fuente es del 18%:

Cuando se cobre el dividendo, el asiento será:

Por lo tanto, aunque el líquido que se cobra son 8.200 euros, el ingreso computado en la cuenta 760 es de 10.000 euros, ya que los 1.800 euros restantes, aunque no se perciben ahora, están descontados a cuenta de los impuestos que el perceptor (la empresa) tendrá que pagar a Hacienda.

— (761) Ingresos de valores representativos de deuda: Se abonarán en esta cuenta los intereses de valores de renta fija a favor de la empresa, devengados en el ejercicio.

El funcionamiento contable es el mismo que en la cuenta anterior, aunque, en lugar de cargar a la cuenta 545 (Dividendo a cobrar), se cargará a la cuenta 546 (Intereses a corto plazo de valores representativos de deuda).

— (762) Ingresos de créditos: Se abonarán en esta cuenta los intereses de préstamos y otros créditos, concedidos por la empresa, que se devenguen en el ejercicio.

El funcionamiento contable será igual que el comentado en la cuenta 760, si bien la cuenta en la que se cargará será generalmente la 547 (Intereses a corto plazo de créditos).

— (763) Beneficios por valoración de instrumentos financieros por su valor razonable: Se abonarán en esta cuenta los beneficios originados al comprobar con fiabilidad su valoración en el mercado, es decir, su valor razonable.

El funcionamiento contable es el opuesto a la cuenta 663.

— (766) Beneficios en participaciones y valores representativos de deuda: Se abonarán en esta cuenta los beneficios originados al comprobar con fiabilidad su valoración en el mercado, es decir, su valor razonable. Teniendo en cuenta que la palabra «participaciones» se refiere a valores representativos de instrumentos de patrimonio (fundamentalmente acciones y participaciones sociales) y que el concepto «valores representativos de deuda» se refiere a valores de renta fija (fundamentalmente a obligaciones y bonos), en esta cuenta se abonará el beneficio producido por la enajenación de valores representativos de deuda e instrumentos de patrimonio, salvo los beneficios que deban abonarse a la cuenta 763.

Por ejemplo, supongamos la venta de unas obligaciones cuyo precio de coste había sido

— (768) Diferencias positivas de cambio: Se abonarán en esta cuenta los beneficios producidos por modificaciones del tipo de cambio en partidas monetarias denominadas en moneda distinta de la funcional. (Véase el concepto de «moneda funcional» en el comentario de la cuenta 668). Por ejemplo, supongamos que un crédito de 1.000 $ se cargó cuando el dólar estaba 1,20 € y que, al cobrarlo, el banco nos lo abona en cuenta a 1,40 €. El asiento será:

El abono a la cuenta 768 no sólo se producirá cuando se den de baja o venzan partidas denominadas en moneda extranjera, sino también cuando tales partidas hayan subido de valor al cierre del ejercicio por la fluctuación del cambio de la moneda. Este ajuste se hará tanto en los créditos y débitos en moneda extranjera como en las cuentas representativas de medios líquidos en moneda extranjera. Por ejemplo, si tenemos 1.000 $, adquiridos a 1,00 euro, pero al cierre del ejercicio el cambio está a 1,20 euros/$, ¿qué asiento de ajuste efectuaríamos?

— (769) Otros ingresos financieros: Se abonarán a esta cuenta los ingresos de naturaleza financiera no recogidos en otras cuentas de este subgrupo. Fundamentalmente, se abonarán en esta cuenta los intereses devengados por los depósitos bancarios en cuentas corrientes a la vista y a plazo.

— (770) Beneficios procedentes del inmovilizado intangible: Se abonarán en esta cuenta los beneficios que se originen en la enajenación de inmovilizado intangible (subgrupo 20). Esta cuenta es la inversa de la cuenta 670, que ya hemos comentado.

— (771) Beneficios procedentes del inmovilizado material: Se abonarán en esta cuenta los beneficios que se originen en la enajenación de inmovilizaciones materiales (subgrupo 21). Es la cuenta inversa a la 671, que ya hemos comentado.

— (772) Beneficios procedentes de las inversiones inmobiliarias: Su finalidad y funcionamiento es igual que en las dos cuentas anteriores, pero para el caso de que el beneficio se haya originado con cuentas de inversiones inmobiliarias (subgrupo 22). Es la cuenta inversa a la 672, que ya hemos comentado.

— (773) Beneficios procedentes de participaciones a largo plazo en partes vinculadas: Se abonarán en esta cuenta los beneficios producidos en la enajenación de participaciones a largo plazo en partes vinculadas. (Véase comentario de la cuenta 673, que es la inversa de ésta).

— (775) Beneficios por operaciones con obligaciones propias: Se abonarán en esta cuenta los beneficios producidos con motivo de la amortización de obligaciones emitidas por la empresa.

Los casos de aplicación y funcionamiento de esta cuenta los estudiaremos en el capítulo dedicado a sociedades mercantiles.

— (778) Ingresos excepcionales: Se abonarán en esta cuenta aquellos beneficios e ingresos de carácter excepcional y cuantía significativa que, atendiendo a su naturaleza, no deban contabilizarse en otras cuentas del grupo 7. A título indicativo, se señalan los procedentes de aquellos créditos que en su día fueron amortizados por insolvencias firmes.

El PGC incluye en este subgrupo las siguientes cuentas:

790. Reversión del deterioro del inmovilizado intangible.

791. Reversión del deterioro del inmovilizado material.

792. Reversión del deterioro de las inversiones inmobiliarias.

793. Reversión del deterioro de existencias.

794. Reversión del deterioro de créditos por operaciones comerciales.

795. Exceso de provisiones.

796. Reversión del deterioro de participaciones y valores representativos de deuda a largo plazo.

797. Reversión del deterioro de créditos a largo plazo.

798. Reversión del deterioro de participaciones y valores representativos de deuda a corto plazo.

799. Reversión del deterioro de créditos a corto plazo.

Como ya dijimos al comentar las cuentas del subgrupo 69 (Pérdidas por deterioro y otras dotaciones), sería un absurdo didáctico comentar ahora, en esta fase de estudio por la que discurre el libro, el contenido, finalidad y funcionamiento de las provisiones. Dedicaremos a ellas un capítulo específico, pero en el momento oportuno.

Antes de comentar la «regularización», recordemos y sinteticemos algunos aspectos ya explicados, referentes a estas cuentas:

a) Todas las cuentas del grupo 6 (Compras y gastos) tienen, por regla general, saldo deudor. Las únicas excepciones son estas nueve cuentas, de las que las seis primeras serán estudiadas en el capítulo de existencias, la siguiente ha sido explicada en el epígrafe 6.4.3 de este capítulo, y las dos últimas se estudiarán al comentar el aspecto fiscal de los beneficios empresariales:

b) Todas las cuentas del grupo 7 (Ventas e ingresos) tienen, por regla general, saldo acreedor. Las únicas excepciones son estas siete cuentas, cuya finalidad y funcionamiento contable será estudiado en el capítulo de existencias:

c) Todas las cuentas de los grupos 6 y 7 sustituyen, en su función contable, a la cuenta 129 (Resultado del ejercicio) durante el ejercicio económico. Por lo tanto, su funcionamiento contable siempre es el siguiente:

d) Uno de los objetivos de la contabilidad es informar sobre las «causas» que han originado los gastos y los ingresos. Esta información será factible con una simple transcripción a un estado contable o documento de los saldos que arrojan las cuentas de los grupos 6 y 7. Ese estado es la «cuenta anual de Resultado del ejercicio».

Una vez que hemos recordado la función contable que cumplen las cuentas de los grupos 6 y 7 del PGC a lo largo del ejercicio económico, veamos ahora cómo se «regularizan» a final del ejercicio, pasando sus saldos a la cuenta 129 (Resultado del ejercicio), después de cuya operación todas ellas quedarán saldadas y cerradas.

Al regularizar las cuentas del grupo 6 que tengan saldo deudor (casi todas) y las que también tengan saldo deudor del grupo 7, el asiento será:

Al regularizar las cuentas del grupo 7 que tengan saldo acreedor (casi todas) y las que también tengan saldo acreedor del grupo 6, el asiento será:

El saldo de la cuenta 129 (Resultado del ejercicio), después de los dos asientos de regularización anteriores, podrá ser deudor (pérdida del ejercicio) o acreedor (beneficio del ejercicio):

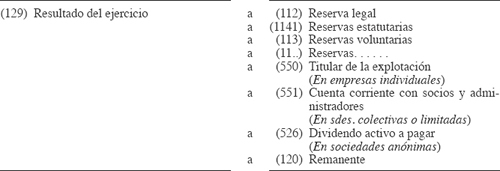

a) Si ha habido pérdida, ha podido determinarse alguna de las siguientes aplicaciones:

1. Traspasar el saldo de la cuenta de Resultado del ejercicio a la cuenta de Capital (si se trata de una empresa individual):

Esto no podría hacerse si se trata de una sociedad, ya que es necesario escritura pública, inscripción de la misma en el Registro Mercantil y publicación del acuerdo en el «Boletín Oficial del Registro Mercantil» (BORME), para poder reducir el saldo de la cuenta 100 (Capital social).

2. Que el propietario o socios aporten efectivo, a fondo perdido, para enjugar la pérdida. En estos casos, la operación daría lugar, normalmente, a dos asientos:

— Al efectuar la aportación:

— Al compensar la pérdida:

3. Traspasar el saldo deudor de «Resultado del ejercicio» a la cuenta 121 (Resultados negativos de ejercicios anteriores) con el fin de ir enjugando (amortizando) dicha pérdida con cargo al beneficio de los años siguientes:

4. Si había «Reservas» (beneficios capitalizados de ejercicios anteriores), podría enjugarse el resultado negativo con cargo a dichas Reservas:

Obsérvese cómo en las cuatro opciones expuestas anteriormente la cuenta de «Resultado del ejercicio» recibe un abono por el saldo deudor resultante de la regularización, con lo que dicha cuenta quedará saldada y «libre» para recoger la regularización al cierre del ejercicio económico siguiente.

b) Si ha habido beneficio, la aplicación del mismo dará lugar a un reparto cuyas partidas más corrientes podrían ser:

Según lo anteriormente expuesto, la aplicación de los beneficios de un ejercicio económico podría dar lugar al siguiente asiento:

Con el asiento anterior, la cuenta de Resultado del ejercicio, que figuraba en los fondos propios del patrimonio neto, quedará saldada, habiéndose transformado su saldo en:

Cuando se paguen los pasivos surgidos del reparto, habrá que efectuar la retención fiscal (actualmente del 18%) con la que están gravadas las rentas de capital; por lo que el asiento de pago (suponiendo un dividendo activo de 10.000 euros) será:

Cuando en el capítulo 1 del libro planteábamos cuáles eran los objetivos de la contabilidad, decíamos que un primer objetivo era «informar sobre la situación económico-financiera de la empresa». Enfocados hacia ese objetivo, aunque con diferente estructura y finalidad, hemos conocido en los capítulos anteriores tres estados contables:

Pero en aquel planteamiento inicial asignábamos a la contabilidad otros dos objetivos más: informar sobre el resultado (beneficio o pérdida) obtenido en un ejercicio económico e informar sobre las causas de dicho resultado.

Estos dos objetivos se presentarán en la «cuenta anual de Pérdidas y ganancias», en la que se presentará un resumen de los gastos, pérdidas, ingresos y beneficios que a lo largo del ejercicio se han estado registrando en las cuentas de los grupos 6 y 7. Ahora bien, esa cuenta anual no será una simple «lista» de conceptos, sino que tanto las pérdidas y gastos como los beneficios e ingresos aparecerán agrupados según su naturaleza.

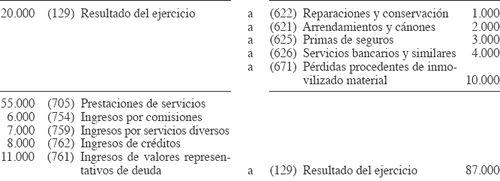

Veamos un ejemplo, partiendo de los siguientes saldos:

| N.° | Conceptos | Saldos | |

| Deudores | Acreedores | ||

| 622 | Reparaciones y conservación . . . | 1.000 | |

| 621 | Arrendamientos y cánones . . . | 2.000 | |

| 625 | Primas de seguros . . . | 3.000 | |

| 626 | Servicios bancarios y similares . . . | 4.000 | |

| 705 | Prestaciones de servicios . . . | 55.000 | |

| 754 | Ingresos por comisiones . . . | 6.000 | |

| 759 | Ingresos por servicios diversos . . . | 7.000 | |

| 762 | Ingresos de créditos . . . | 8.000 | |

| 671 | Pérdidas procedentes de inmovilizado material . . . | 10.000 | |

| 761 | Ingresos por valores representativos de deuda . . . | 11.000 | |

Los asientos de regularización serían:

La «cuenta anual de Pérdidas y ganancias» no es una simple lista de las cuentas de gastos e ingresos que han intervenido en los dos asientos de regularización anteriores, sino que los presenta clasificados según su naturaleza, como «resultados de explotación» y como «resultados financieros», de acuerdo con el siguiente esquema:

CUENTA ANUAL DE PÉRDIDAS Y GANANCIAS

1. Importe neto de la cifra de negocios.

2. Variación de existencias, de productos terminados y en curso de fabricación.

3. Trabajos realizados por la empresa para su activo.

4. Aprovisionamientos.

5. Otros ingresos de explotación.

6. Gastos de personal.

7. Otros gastos de explotación.

8. Amortización del inmovilizado.

9. Imputación de subvenciones de inmovilizado no financiero y otras.

10. Excesos de provisiones.

11. Deterioro y resultado por enajenaciones del inmovilizado.

12. Otros resultados.

A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12)

13. Ingresos financieros.

14. Gastos financieros.

15. Variación de valor razonable en instrumentos financieros.

16. Diferencias de cambio.

17. Deterioro y resultado por enajenaciones de instrumentos financieros.

B) RESULTADO FINANCIERO (13+14+15+16+17)

C) RESULTADO ANTES DE IMPUESTOS (A+B)

18. Impuesto sobre beneficios

D) RESULTADO DEL EJERCICIO (C+18)

En los cinco primeros capítulos del libro solamente nos referíamos a hechos contables en los que las cuentas que intervenían representaban bienes, derechos y obligaciones. En este capítulo, en cambio, nos hemos estado refiriendo a cuentas que registran variaciones del neto (gastos, pérdidas, ingresos y beneficios).

Haciendo una síntesis de las clases de cuentas que hemos conocido hasta ahora, podríamos establecer la siguiente clasificación:

Para contabilizar las operaciones que afectan a las cuentas «integrales o patrimoniales» aplicamos algunas de las teorías del cargo y del abono; por ejemplo, la teoría personalista de Cerboni: la cuenta que recibe es «deudora» y va al debe; la cuenta que entrega es «acreedora» y va al haber.

Para contabilizar las operaciones que afectan a las cuentas «diferenciales» aplicamos alguno de estos criterios:

O también:

Hay algunas cuentas que pueden llevarse, contablemente, de dos formas:

a) Especulativamente: Si tomamos como ejemplo la cuenta de Mobiliario, este método consistirá en cargar las entradas al precio de coste y abonar las salidas al precio de venta. Supongamos que en su día se habían comprado 5 máquinas de escribir a 100 euros cada una y que vendemos una de ellas por 140 euros:

b) Administrativamente (o por «permanencia de inventario»): En el ejemplo anterior consistiría en abonar las salidas al precio de coste, reflejando en el asiento el resultado (beneficio o pérdida) de la operación.

El asiento por este método sería:

Según que se haya contabilizado por un método u otro, la cuenta de Mobiliario presentaría la siguiente situación:

Las consecuencias que se derivan al llevar la cuenta de Mobiliario por uno u otro método son las siguientes:

| EN EL MÉTODO ESPECULATIVO | EN EL MÉTODO ADMINISTRATIVO | |

|

|

Normalmente, las cuentas suelen llevarse por el método administrativo, salvo en el caso de las cuentas de existencias, cuyas operaciones se cargan por el precio de adquisición (mercaderías) o coste de producción (productos terminados), pero las salidas se abonan por el precio de venta. No obstante, como veremos en el capítulo referido a las existencias, estas cuentas no registran el movimiento de entradas y salidas, ya que dichos movimientos se contabilizan en las cuentas de «Compras de...» (por el precio de entrada) y en las cuentas de «Ventas de...» (por el precio de salida).

A pesar de que el método normal sea el administrativo, cuando abordemos el estudio específico de cada cuenta en los capítulos siguientes de este libro, haremos alusión a la posible contabilización por el método especulativo, planteando y resolviendo algún ejemplo.

Hemos de advertir que hay cuentas que nunca podrán llevarse por el método especulativo, ya que representan elementos patrimoniales cuyos valores de cargo y abono son iguales. Por ejemplo, en la cuenta de «Caja, euros» las cantidades que cargamos y abonamos son siempre por el mismo valor («a euro»); por lo tanto, es una cuenta eminentemente administrativa. Lo mismo podríamos decir de «Bancos c/c, euros», de «Clientes, euros», de «Proveedores, euros», etc. Pero no ocurre igual con estas mismas cuentas si sus saldos son representativos de «moneda extranjera», ya que el cambio de la divisa puede variar, con lo que los valores de cargo y de abono podrían ser distintos; es decir, podrían ser cuentas que se llevasen por método especulativo, aspecto que comentaremos en los respectivos capítulos donde estudiemos estas cuentas en moneda extranjera.

Hecho contable es toda operación realizada por la empresa, susceptible de ser registrada contablemente ya que altera la situación o composición del patrimonio.

Para la clasificación de los diferentes hechos contables, hemos de partir de la ecuación fundamental del patrimonio:

Activo – Pasivo = Patrimonio neto

ADVERTENCIA DIDÁCTICA MUY IMPORTANTE

Recomendamos que, antes de avanzar en la materia, se realicen abundantes ejercicios prácticos con asientos de Diario referidos a hechos contables que representen gastos, pérdidas, ingresos y beneficios. El lector no tiene por qué haber memorizado los múltiples conceptos que han aparecido en este capítulo (cuentas de los grupos 6 y 7 del PGC) ni debe intentar su memorización directa; las cuentas se irán conociendo y reteniendo a base de hacer ejercicios, para los cuales se puede y se debe consultar el cuadro de cuentas.

Ahora bien, no es recomendable plantear y resolver ahora supuestos en los que tengan que intervenir todas las cuentas de los grupos 6 y 7, ya que la utilización de muchas de ellas habrá de ser explicada al comentar las operaciones a las que afectan. Háganse muchos supuestos, pero con las cuentas de los grupos 6 y 7 que ofrecen menor dificultad.