En el capítulo anterior hemos hablado de la «estática» contable (balances e inventarios). Pero el patrimonio está continuamente en movimiento: en caja entra y sale dinero; en el almacén entran y salen géneros... Toda esta dinámica del patrimonio ha de ser captada y registrada por el servicio de contabilidad para que en cualquier momento pueda obtenerse, de esos datos registrados, la información deseada sobre la marcha de la explotación y su situación económico-financiera. A la captación y registro de todos esos movimientos comerciales y financieros nos referimos en este capítulo.

Son todos los documentos o justificantes que representan las operaciones realizadas por la empresa. Todo hecho susceptible de incidir en el patrimonio, modificándolo cualitativa o cuantitativamente, debe ser contabilizado y, por lo tanto, debe tener su correspondiente justificante. ¿De qué otra forma, si no, podría el contable conocer todos esos cambios que se producen en el patrimonio? Hay que tener en cuenta que muchas veces la sección administrativa, donde radica el servicio de contabilidad, está muy distante de la estructura física donde se realizan los hechos económicos que han de contabilizarse. A veces ni siquiera es la administración de la propia empresa la que lleva la contabilidad, sino empresas ajenas, con las que se ha contratado dicho servicio.

Por otra parte, la necesidad de que existan esos justificantes no sólo es porque el contable los necesita como base de datos, sino que además la ley exige que existan como justificación de cualquier anotación que se realice. De ahí la obligatoriedad establecida en el artículo 30 del Código de Comercio de conservarlos, al igual que los libros contables, durante los seis años posteriores al cierre del ejercicio económico:

Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros...

Cuando no exista ningún comprobante, la anotación contable debería ser justificada mediante una orden firmada por el empresario, gerente o apoderado, pero nunca por el contable o tenedor de libros. Y cualquier operación, por pequeña que sea, deberá tener un justificante y ser contabilizada, ya que su omisión puede acarrear desajustes contables que, aunque no tengan importancia cuantitativa, no se pueden soslayar, originándose una pérdida enorme de tiempo en su localización. Bastaría, por ejemplo, la compra de un sello de correos con dinero de caja, sin justificarlo documentalmente, para que el arqueo (recuento) de caja no coincida con lo que figura como saldo de caja en los registros contables. Por lo tanto, insistimos: toda operación deberá tener su comprobante y todo comprobante o copia del mismo deberá ir a la sección de contabilidad.

Hemos dicho que a la mesa del contable afluyen continuamente documentos, resguardos, duplicados, etc., que representan las operaciones realizadas en la empresa y que él ha de anotar en los libros contables. Veamos cómo se efectúa ese registro o anotación:

Las cuentas tienen una estructura bipartita: «Debe» (situado siempre en la parte izquierda) y «Haber» (situado siempre en la parte derecha). Por lo tanto, ante cualquier operación que queramos contabilizar, tendremos que determinar previamente dos cuestiones:

El primer paso se determinará a partir del análisis del documento o justificante. Por ejemplo, si nos llega la copia de una factura por compra de una mesa para la oficina, pagada al contado, las cuentas que intervienen son:

Veamos otro ejemplo: A la mesa del contable llega el resguardo de un abonaré (documento que se rellena en los bancos y cajas de ahorros para ingresar dinero en una cuenta corriente). Las cuentas que intervienen en esta operación son:

El segundo paso que deberá dar el contable es determinar qué cuenta registraremos en el debe y qué cuenta en el haber. Ese paso lo dará basándose en alguna de las teorías que se han enunciado por los autores que han sentado doctrina en esta materia. Veamos cuáles son las teorías más comúnmente conocidas:

a) Teoría personalista (de Cerboni): Consiste en personificar las cuentas como si se tratara de seres animados, capaces de dar y recibir. De esta forma, a la cuenta que recibe patrimonio (como a la persona que recibe) se la califica como «deudora» en dicha operación; y a la cuenta que entrega (como a la persona que entrega) se la califica como «acreedora» en la operación.

Suele enunciarse de la siguiente forma: La cuenta que recibe es deudora y va al debe; la cuenta que entrega es acreedora y va al haber.

Por lo tanto, aplicando esta teoría a los dos ejemplos anteriores, tendríamos:

En el primer ejemplo:

En el segundo ejemplo:

Hay ciertas operaciones para las que no sirve esta teoría. Por ejemplo: la aceptación de una letra a un proveedor, en cuya operación nadie recibe y nadie entrega, ya que se trata de documentar en una letra de cambio una deuda que ya constaba en una factura. Sin embargo, a pesar de estas limitaciones, para cuyos casos podremos aplicar otras de las teorías siguientes, esta teoría personalista de Cerbani es muy útil, principalmente para quienes están en un proceso de iniciación a la contabilidad.

b) Teoría materialista (de Besta): Podríamos enunciar esta teoría de la siguiente forma: Lo que entra va al debe, lo que sale va al haber.

En los dos ejemplos que hemos planteado tendríamos:

En el primer ejemplo: Entra una mesa, luego la cuenta de Mobiliario irá al debe; sale dinero de la empresa, luego la cuenta de Caja irá al haber.

En el segundo ejemplo: Entra dinero en nuestra cuenta corriente bancaria, luego la cuenta Bancos c/c irá al debe; sale el dinero de la empresa, luego la cuenta de Caja irá al haber.

Esta teoría tiene las mismas limitaciones que la teoría personalista.

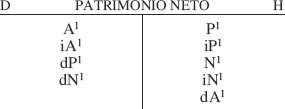

c) Teoría matemática: Esta teoría se basa en la conocida ecuación del patrimonio:

Activo = Pasivo + Neto

Si partimos del inicio del ejercicio económico, tendremos: A1 = P1 + N1

Al final del ejercicio económico tendremos: A2 = P2 + N2

A esta segunda ecuación se habrá llegado de la siguiente forma (llamaremos a los incrementos = i, a las disminuciones = d):

A2 = A1 + iA1 – dA1 || P2 = P1 + iP1 – dP1 || N2 = N1 + iN1 – dN1

Estructurando las tres ecuaciones anteriores en forma de cuenta, tendríamos:

El enunciado teórico podría ser el siguiente:

Esta teoría, a pesar de ser más perfecta y completa que las dos anteriores, no es de fácil aplicación para quien se está iniciando en el estudio de la contabilidad.

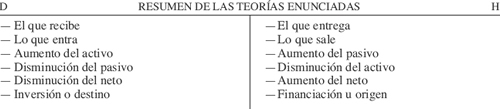

d) Teoría economigráfica: Según esta teoría, en todo hecho contable se distinguen dos partes: su origen o fuente de financiación y su destino o inversión.

Partiendo de esa mecánica económico-financiera, podríamos enunciar esta teoría de la siguiente forma: La cuenta que representa el origen se anota en el haber; la cuenta que recoge la inversión se anota en el debe.

La razón de que a estas teorías las hayamos denominado teorías del «cargo» y del «abono» estriba, como más adelante explicaremos, en que a través de ellas deducimos qué cuenta va al debe y qué cuenta va al haber, pero anotar una cantidad en el debe se denomina «cargar» una cuenta y anotar una cantidad en el haber se denomina «abonar» una cuenta.

Una vez que hayamos concretado qué cuentas intervienen en la operación (primer paso de nuestro análisis precontable) y una vez que sepamos qué cuenta irá al debe (cargo) y qué cuenta irá al haber (abono), el paso siguiente será una simple labor mecánica de registro de la operación. Pero, antes de explicar ese proceso, vamos a aludir a unos principios, universalmente aceptados, en los que se basa la teneduría contable y que fueron también el fundamento de las teorías del cargo y del abono anteriormente expuestas.

La sistematización de los denominados «principios de la partida doble» se debe al monje italiano Fray Luca Pacioli (año 1494). Este método de contabilización se basa en los siguientes principios:

Pueden parecernos unos enunciados simples y casi superfluos una vez que hemos expuesto las teorías del cargo y del abono; pero hay que tener en cuenta que estos principios fueron los pioneros y que, curiosamente, después de cinco siglos, siguen siendo la base en la que se fundamenta la contabilidad.

Una vez que hayamos concluido el análisis precontable de los documentos que han llegado a la sección de contabilidad, sabremos ya qué cuentas intervienen, así como, por aplicación de alguna de las teorías del cargo y del abono, sabremos también qué cuenta irá al debe y qué cuenta irá al haber. En los dos ejemplos que hemos planteado anteriormente, al realizar dicho análisis precontable, obteníamos el siguiente resultado:

| Debe (cargos) | Haber (abonos) | ||

| — Compra de mesa para la oficina (contado) . . . | Mobiliario | Caja | |

| — Ingreso de dinero en c/c bancaria . . . | Bancos c/c | Caja |

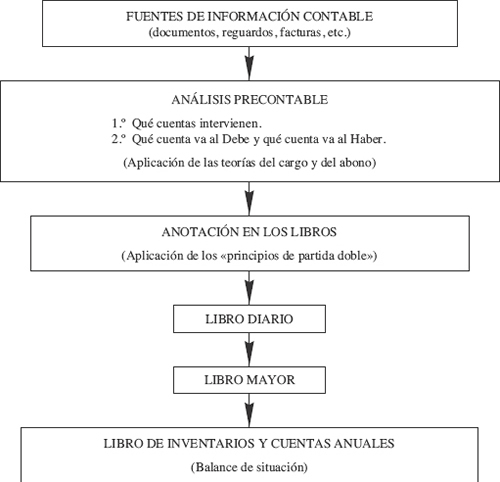

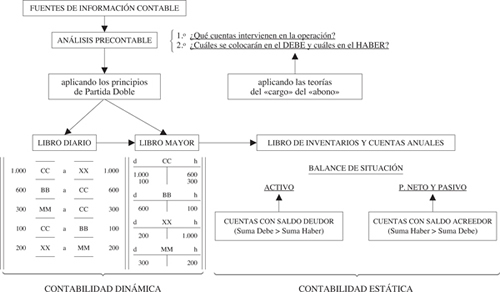

El siguiente paso será la materialización práctica (= asiento) de esas operaciones en los libros contables, a cuyo formato nos referiremos en los epígrafes siguientes. Pero, antes de exponer en qué libros y cómo se realizan los asientos contables, vamos a sintetizar el proceso a seguir para el registro de las operaciones que realiza la empresa:

Una lectura del esquema anterior, siguiendo la proyección de las flechas, nos indicará el proceso cronológico que sigue el registro de una operación, cuya contabilización se efectuará día a día en los libros Diario y Mayor. Y cuando se quiera presentar la situación económico-financiera de la empresa, será del libro Mayor de donde se extraerán los saldos de las cuentas para reflejarlos en el balance de situación.

La lectura en sentido inverso (de abajo hacia arriba) del esquema anterior, será muy válida para responder a las siguientes preguntas:

En el Marco Conceptual (1.ª parte de los planes contables), el apartado 5.º se titula «Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales», estableciendo los requisitos para que un activo o un pasivo deba reconocerse contablemente y, por lo tanto, deba figurar en el balance. Estos requisitos los comentamos en el capítulo 24, donde abordamos el estudio y análisis del contenido de los planes contables.

Es otro de los libros obligatorios para todas las empresas, juntamente con el de Inventarios y Cuentas anuales. Si este último refleja la «estática» patrimonial (situaciones del patrimonio en un momento concreto), el libro Diario registrará la «dinámica» patrimonial; en él se van reflejando cronológicamente las operaciones que día a día realiza la empresa. Esta obligatoriedad está claramente definida en el artículo 25 del Código de Comercio (la cursiva es nuestra):

Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa, que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario.

Si el artículo anterior expresa la obligatoriedad del libro Diario para todo empresario, los artículos siguientes del Código de Comercio se refieren a los requisitos, formalidades, contenido, etc., de los libros contables; pero esa legislación será objeto de estudio en el capítulo 8, en el que nos referiremos con exclusividad y detalle a los libros de contabilidad. Sin embargo, sí es conveniente que transcribamos en este momento el apartado 2 del artículo 28 de dicho Código, referido al contenido y funcionamiento del libro Diario:

El libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que se trate.

La posibilidad ofrecida en el artículo anterior de que las anotaciones en este libro puedan hacerse por períodos no superiores a un mes (algo así como si el Diario se convirtiese en «Mensuario») obedece a que, para un mayor desglose del trabajo administrativo-contable, muchas empresas registran sus operaciones día a día en los siguientes Diarios auxiliares:

En tales casos será necesario (y obligatorio según el artículo transcrito anteriormente) trasladar al final de mes los totales de estos Diarios auxiliares al Diario principal. En este Diario principal se habrán ido registrando también, día a día, aquellas operaciones que no hayan podido anotarse en los Diarios auxiliares, ya que hay hechos contables que no son ni compra o gasto, ni venta o ingreso, ni cobro o pago; por ejemplo, la aceptación o el giro de una letra. Tales hipótesis se contabilizarán directamente en el Diario principal.

Prescindimos ahora del formato que pueden tener esos Diarios auxiliares, a los que nos referiremos también en el capítulo 8, y vamos a comentar cuál suele ser el formato más corriente (hay patentados otros formatos que se ofrecen en el mercado) del Diario principal, al que en adelante denominaremos simplemente libro Diario.

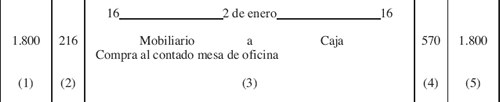

Pero, antes de hablar del rayado o forma de este libro, recordemos que las cuentas que reciben patrimonio las hemos calificado como «deudoras» y se colocan en el debe (parte izquierda) y que las cuentas que entregan patrimonio las hemos calificado como «acreedoras» y se colocan en el haber (parte derecha). Además, es costumbre que las cuentas que son acreedo ras en la operación vayan precedidas de la preposición «a»; por ejemplo, suponiendo que la compra de la mesa de oficina hubiese costado 1.800 euros, el asiento en el Diario sería así:

La explicación lógica de esa preposición «a» delante de la cuenta acreedora está en que la lectura de ese asiento podría ser la siguiente: la cuenta de Mobiliario recibe patrimonio y se lo debe «a» la cuenta de Caja. De ahí también que la cuenta de Mobiliario esté en el debe (izquierda) y que la cuenta de Caja esté en el haber (derecha). Esta interpretación del asiento es muy importante para que aquellos que están iniciándose en esta materia no confundan el «debe» y el «haber» de la contabilidad con su significado etimológico en la Lengua, donde «debe» es sinónimo de obligación o deuda, y «haber» es sinónimo de tener. Aquí la cuenta que «tiene» el patrimonio es Mobiliario, pero se coloca en el debe porque el patrimonio que ha recibido se lo «debe» a la cuenta de Caja.

En el otro ejemplo que hemos venido planteando (ingreso de efectivo en una cuenta corriente bancaria), suponiendo que hubiesen sido 1.000 euros, el asiento sería:

La lectura interpretativa de este asiento sería: la cuenta de Bancos c/c recibe patrimonio y se lo debe (por eso se coloca en el debe) «a» la cuenta de Caja.

Imaginemos la compra de un vehículo para la empresa, pagado con cheque bancario, por importe de 60.000 euros. El asiento sería:

La lectura interpretativa de este asiento sería: la cuenta de Elementos de transporte recibe patrimonio y se lo debe «a» la cuenta de Bancos c/c.

Y ahora, una vez que ya hemos expuesto cuál es el núcleo fundamental del contenido de un asiento en el libro Diario, veamos cómo suele ser el rayado o estructura de dicho libro tanto en su versión bilateral como en su versión unilateral:

a) Diario de estructura bilateral:

(1) Cantidades del debe (cargos).

(2) Número de fecha o folio o del Plan, correspondiente a la cuenta del debe.

(3) Número de asiento, fecha, títulos de las cuentas y detalle del asiento.

(4) Número de ficha o folio o del Plan, correspondiente a la cuenta del haber.

(5) Cantidades del haber (abonos).

b) Diario de estructura unilateral:

(1) Número de asiento del Diario.

(2) Fecha.

(3) Títulos de las cuentas y detalle del asiento.

(4) Número de la ficha o folio o del Plan, correspondiente a la cuenta del debe.

(5) Cantidades del debe (cargos).

(6) Número de la ficha o folio o del Plan, correspondiente a la cuenta del haber.

(7) Cantidades del haber (abonos).

Las operaciones, una vez registradas en el libro Diario, se pasarán también al libro Mayor; pero el funcionamiento y la función de ambos libros es diferente. El libro Diario registra las operaciones cronológicamente, una detrás de otra, y, cuando se termina el folio primero, se sigue en el folio segundo, etc. Es decir, en el libro Diario queda reflejada la «biografía» económico-financiera de la empresa. Sin embargo, el libro Mayor destina un folio (o ficha) para cada una de las cuentas. Por lo tanto, lo que podemos ver en un folio de este libro no es la «biografía» de la empresa, sino de los elementos patrimoniales que componen una cuenta.

El nombre del libro proviene simplemente de su tamaño (mayor que el del libro Diario). Sin embargo, hoy día este libro ha quedado sustituido por fichas, en las que, a veces, por un simple papel de calco, queda simultáneamente registrada la operación que se está registrando en el libro Diario. Otras veces el método es a la inversa: se anota la operación en las fichas y por el papel de calco queda reflejada simultáneamente en el Diario.

Hoy día, todos estos sistemas de organización contable están siendo sustituidos por los equipos informáticos, en los cuales, aunque trabajen con la misma proyección que los sistemas manuales, el registro de datos en Diario y Mayor se efectúa automáticamente: el operador introducirá el asiento en el Diario mediante el teclado del ordenador, pero será el propio ordenador el que efectúe automáticamente el desglose por cuentas, es decir, el equivalente al libro Mayor.

El libro Mayor no es obligatorio según la legislación mercantil. En ninguno de sus artículos aparece citado. En la legislación tributaria sí aparecía como obligatorio (art. 280.2 del RIS de 1982), y lo era no sólo para las sociedades, sino también para las empresas individuales que tributaban en IRPF por estimación directa. Pero esta normativa fiscal fue derogada al entrar en vigor la Ley 43/1995 del Impuesto sobre Sociedades. En la vigente normativa fiscal, los libros requeridos, tanto para las sociedades como para los empresarios individuales que tributan en IRPF por el régimen de estimación directa normal, son los requeridos por la normativa mercantil, habiendo desaparecido aquella diferente exigencia de libros que existía según la normativa mercantil y según la normativa fiscal.

Sin embargo, aunque el libro Mayor no sea obligatorio, es totalmente necesario para conocer en cualquier momento la evolución y situación de un elemento patrimonial. Si queremos saber cuánto dinero efectivo hay en caja, sólo llevando la cuenta de Caja podremos saberlo. De lo contrario, o repasamos todos los asientos registrados en el libro Diario, o habría que hacer recuentos (arqueos) continuos del dinero existente.

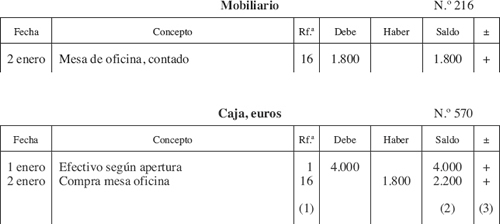

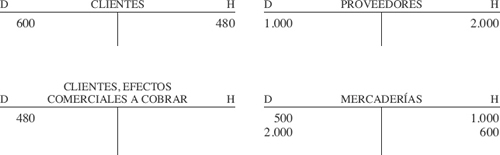

Los formatos de las hojas o fichas que se utilizan como libro Mayor pueden adoptar también estructuras bilaterales o unilaterales, siendo esta última la más corriente. Como ejemplo, y partiendo de la hipótesis de unas existencias iniciales de 4.000 euros en Caja, veamos cómo quedaría reflejado en las fichas de Mobiliario y de Caja, el asiento que antes hemos registrado en el libro Diario (la compra de una mesa de oficina al contado):

(1) Número de asiento en el libro Diario.

(2) Diferencia entre la suma del debe y la suma del haber.

(3) Indicador del saldo: se pone (+) si es deudor y (–) si es acreedor.

Sin embargo, para el estudio de la Contabilidad es costumbre simplificar este rayado del libro Mayor reduciéndolo a una «cruceta», en la que el brazo izquierdo corresponderá a la columna del debe (D) y el brazo derecho a la del haber (H). Por lo tanto, las dos fichas anteriores quedarán simplificadas de la siguiente forma:

En adelante, a lo largo de todo nuestro estudio, siempre representaremos las cuentas del Mayor por estas crucetas.

La experiencia pedagógica ha demostrado que tal vez sea este capítulo el más difícil de asimilar para quien está iniciándose en el estudio de la contabilidad. Por otra parte, es básico y fundamental para poder avanzar en la materia y de ahí que, ahora más que nunca, recomendemos que, antes de pasar a los siguientes capítulos, se practique abundantemente con ejemplos de asientos sencillos para coger soltura en la aplicación de las teorías del cargo y del abono.

Teniendo en cuenta la importancia que damos a esta fase del estudio, vamos a resumir en un cuadro sinóptico todo el proceso que hemos venido explicando a lo largo del capítulo, concretándolo luego en un ejemplo práctico resuelto:

Vemos que todo el proceso contable que se desarrolla día a día (dinámica contable) se va registrando en los libros Diario y Mayor. Cuando el contable tenga que informar sobre la situación económico-financiera de la empresa, extraerá del libro Mayor los saldos que en ese momento arrojen las cuentas, presentándolas en el balance de situación (agrupadas en masas patrimoniales), que se redactará en el libro de Inventarios y Cuentas anuales.

Pero hay algo en el esquema anterior que puede haber suscitado algún interrogante: nos referimos a los recuadros orientativos sobre qué cuentas se colocan en el activo del balance de situación y qué cuentas en el pasivo. ¿Por qué ponemos que las cuentas que tengan saldo deudor irán al activo y que las cuentas que tengan saldo acreedor irán al pasivo? Veamos:

¿Podríamos hacer un pago en efectivo si no hay dinero en Caja? No. Por lo tanto, el primer movimiento que tiene que tener Caja es un ingreso (entrada de dinero), es decir, un cargo en el debe. Los sucesivos ingresos se anotarán en el debe, aumentando el saldo deudor de la cuenta. Si nos referimos a los pagos (salidas de Caja), el proceso será el inverso: se originarán anotaciones en el haber (abonos), que provocarán una disminución en el saldo de Caja. Según esto, podemos establecer el siguiente esquema de funcionamiento de la cuenta de Caja:

Observamos que, mientras ha habido saldo, éste era deudor (suma del debe superior a la suma del haber). Y observamos que no podría haber más abonos porque es imposible que salga más dinero del que ha entrado. Por lo tanto, el único saldo que puede tener Caja, cuando no está saldada, es deudor. Pues bien, lo mismo nos ocurriría con cualquier otra cuenta de activo: todas nacen y crecen por el debe y disminuyen y se saldan por el haber. De ahí que sólo pueden tener saldo deudor y de ahí que podemos establecer que, al confeccionar un balance, colocaremos en el activo las cuentas que tengan saldo deudor. (Las excepciones que se podrían establecer a este planteamiento las trataremos más adelante, ya que aludir ahora a ellas sólo serviría para restar claridad a la fase de estudio en la que estamos.)

El mismo razonamiento podríamos hacer para las cuentas de pasivo, pero en sentido inverso. ¿Pagaríamos a un proveedor si no le debemos nada? No. Por lo tanto, el primer movimiento que tiene que tener la cuenta de Proveedores será en el haber, al contraer una deuda con él por un suministro que recibamos con pago aplazado. Las nuevas compras aplazadas que le hagamos originarán sucesivas anotaciones en el haber (abonos) incrementando el saldo acreedor de la cuenta. Cuando venzan los plazos y se le paguen las deudas contraídas, anotaremos en el debe de la cuenta, disminuyendo así el saldo de la misma. Según esto, podemos establecer el siguiente esquema de funcionamiento de la cuenta de Proveedores:

Observamos que, mientras ha habido saldo (deuda pendiente), éste era acreedor (suma del haber superior a la suma del debe). Y observamos que, después del apunte (4), no habrá más cargos porque la cuenta está saldada, es decir, no hay ya deuda pendiente de pago. El mismo funcionamiento será el de todas las cuentas de pasivo: nacen y crecen por el haber y disminuyen y se saldan por el debe. De ahí que sólo pueden tener saldo acreedor y de ahí que podamos establecer que, al confeccionar un balance, colocaremos en el pasivo las cuentas que tengan saldo acreedor. (Igualmente que hemos advertido antes con respecto a las cuentas de activo, las excepciones a esta aseveración no deben ser objeto de planteamiento en esta fase de iniciación al estudio de la contabilidad.)

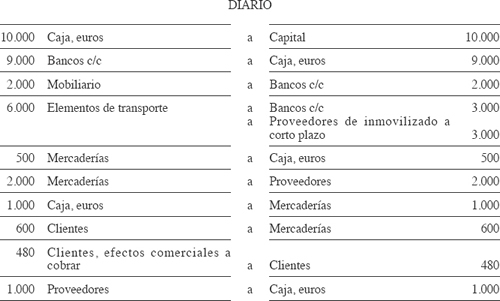

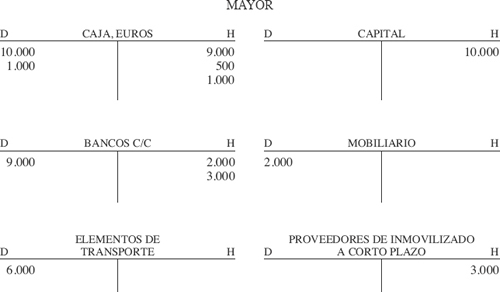

Por último, y considerando que servirá de clarificación para este importante capítulo, vamos a plantear un breve y sencillo supuesto práctico, que contabilizaremos en los libros Diario y Mayor, presentando al final la situación económico-financiera mediante la redacción del balance de situación:

a) Enunciado de las operaciones:

b) Contabilizar en los libros Diario y Mayor las operaciones anteriores:

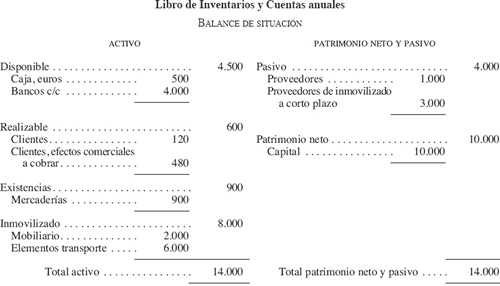

c) Redactar el balance de situación:

Ya hemos explicado anteriormente que la situación económico-financiera de la empresa en un momento dado se obtendrá a partir de los saldos que arrojen las cuentas del libro Mayor, llevando al activo las que tengan saldo deudor y al pasivo las que tengan saldo acreedor. Lógicamente, coincidirá que las que tienen saldo deudor representan bienes o derechos y que las que tienen saldo acreedor representan obligaciones con terceros o recursos ajenos (deudas) y con el propietario (recursos propios).

Los modelos o formatos (normal y abreviado) que establece el PGC para presentar el balance de situación serán objeto de estudio más adelante. De momento, redactaremos los balances de situación siguiendo el esquema que hemos expuesto en el capítulo 3 y que reproducimos en la página siguiente como conclusión del supuesto práctico planteado.

En un análisis sencillo y simple, pero clarificador, observamos que el activo corriente (compuesto por el Disponible + Realizable a corto + Existencias) es superior al pasivo corriente (compuesto por las obligaciones pendientes de pago a corto plazo). Por lo tanto, la situación de la empresa, desde el punto de vista de solvencia para hacer frente al pago de sus deudas, es holgada. Ya hemos dicho que un pasivo corriente superior al activo corriente evidenciaría, de hecho, una situación de suspensión de pagos.

He aquí, por lo tanto, cómo todo el proceso contable de registro de operaciones, día a día, converge al final del ejercicio en un resumen de los saldos del libro Mayor, representados en la cuenta anual denominada balance de situación.

Como ya hemos comentado al presentar el balance de situación al final del epígrafe 3.6, no estamos utilizando aún, en esta parte del libro, el modelo oficial de balance, sino un modelo convencional, el cual es perfectamente válido para las exposiciones que estamos haciendo.

* * *

ADVERTENCIA DIDÁCTICA MUY IMPORTANTE

Recomendamos que, antes de avanzar en la materia, se realicen abundantes ejercicios prácticos con asientos sencillos de Diario hasta dominar las teorías del «cargo» y del «abono» con soltura. A pesar de que estemos en la iniciación, el contenido de este capítulo tal vez sea el que mayor dificultad encierre de toda la asignatura para quienes se están acercando por primera vez al estudio de la contabilidad.