Es una relación detallada de los elementos patrimoniales de una empresa. Deberá contener los siguientes datos:

Por ejemplo, supongamos el elemento «géneros» de una empresa que se dedique a la compraventa de electrodomésticos. Sabemos que la cuenta que representa los géneros es «Mercaderías». En el inventario, dentro del activo, figurará así:

| Mercaderías . . . | 90.000 | ||

| 20 frigoríficos, marca «XX», a 2.000 euros . . . | 40.000 | ||

| 10 lavadoras, marca «ZZ», a 3.000 euros . . . | 30.000 | ||

| 5 lavavajillas, marca «RR», a 4.000 euros . . . | 20.000 | ||

Veamos otro ejemplo con la cuenta de Clientes (facturas pendientes de cobro por ventas realizadas a plazos):

| Clientes . . . | 12.000 | ||

| J. Ruiz, fra. n.° 3.400 . . . | 2.000 | ||

| J. Sánchez, fra. n.° 3.401 . . . | 10.000 | ||

El inventario es la pieza fundamental y necesaria para poner en marcha una contabilidad o para poner al día una contabilidad mal llevada. Y cuando decimos «necesaria» queremos decir «imprescindible», ya que será imposible llevar una contabilidad si no se conoce cualitativa y cuantitativamente la composición del patrimonio empresarial.

El inventario consta de tres partes:

El formato suele presentar la siguiente estructura:

(1) Unidades físicas. (2) Concepto de detalle. (3) Precio por unidad. (4) Importes parciales. (5) Importes totales.

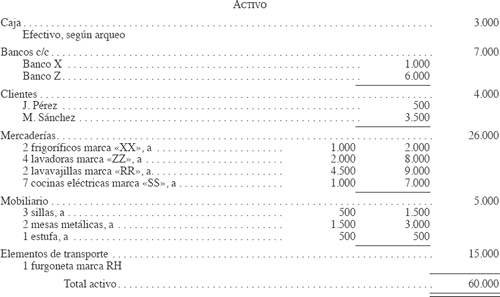

Un ejemplo de inventario sería:

Inventario general número 1, al 1 de enero del año 01, de Almacenes Gustinova, S.L., calle Basurto, n.° 18, de Bilbao, al comenzar las operaciones del presente ejercicio:

CERTIFICO: Que, según los datos del presente inventario, el capital líquido de esta sociedad asciende a cincuenta mil euros.

El director gerente,

El artículo 28 del Código de Comercio dice (la cursiva es nuestra):

El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre de ejercicio y las cuentas anuales.

Para interpretar correctamente el último apartado del texto anterior («y las cuentas anuales») debemos acudir al artículo 34 del Código de Comercio, en el que se dispone: «Al cierre del ejercicio, el empresario deberá formular las cuentas anuales de su empresa, que comprenderán el balance, la cuenta de pérdidas y ganancias, un estado que refleje los cambios en el patrimonio neto del ejercicio, un estado de flujos de efectivo y la memoria».

Según esto, lo que el artículo 28 denomina «balance inicial detallado» e «inventario de cierre de ejercicio» no tiene nada que ver con las cuentas anuales que cita el artículo 34, sino que estos dos documentos hay que identificarlos con lo que se entiende por inventario (aunque el texto legal cite a uno de ellos como «balance inicial detallado»).

Por lo tanto, aunque el empresario esté obligado a presentar las cuentas anuales al cierre del ejercicio, en el libro de Inventarios y Cuentas anuales deberán constar también obligatoriamente el inventario inicial (al comenzar la actividad o al comenzar cada ejercicio económico) y el inventario final (al cesar la actividad o al cerrar cada ejercicio económico).

Tanto los «balances» como los «inventarios» son representaciones del patrimonio empresarial en un momento concreto; por lo tanto, en una misma fecha, el contenido de ambos documentos deberá ser coincidente. Sin embargo, ambos documentos adoptan formas distintas de representación del patrimonio porque pretenden dar una información distinta sobre el mismo.

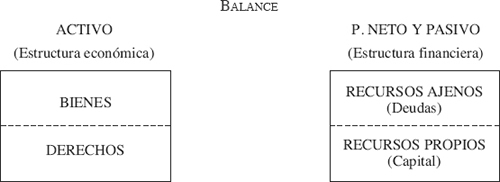

Aunque la redacción correcta de un balance de situación la iremos perfeccionando progresivamente, a medida que avancemos en nuestro estudio, veamos cómo aparecería el patrimonio que consta en el inventario anteriormente expuesto si lo representamos en forma de balance:

| ACTIVO | PATRIMONIO NETO Y PASIVO | |||

| Caja . . . | 3.000 | Proveedores, efectos comerciales a pagar . . . | 2.000 | |

| Bancos c/c . . . | 7.000 | Proveedores . . . | 8.000 | |

| Clientes . . . | 4.000 | Capital . . . | 50.000 | |

| Mercaderías . . . | 26.000 | |||

| Mobiliario . . . | 5.000 | |||

| Elementos transporte . . . | 15.000 | |||

| ________ | ________ | |||

| Total activo . . . | 60.000 | Total pasivo y neto . . . | 60.000 | |

| ________ | ________ | |||

Una diferencia que podríamos establecer entre el inventario y el balance es que, así como el inventario suele ser analítico (detallando unidades, precios por unidad, cantidades parciales...), el balance siempre es sintético. Puede haber inventarios que se presenten a veces de forma sintetizada (sin detalle), pero nunca en un balance aparecerá un desglose de unidades en las existencias, ni un detalle nominal de los clientes o proveedores.

Otra particularidad que debemos apreciar en los balances es el concepto etimológico de la propia palabra «balance». Sabemos que la diferencia entre el activo y el pasivo nos da el valor del patrimonio neto. Así pues, como si de una «balanza» se tratara, si para nivelarla hay que poner el neto en el «platillo» del pasivo, es que el activo suma más que el pasivo; por lo tanto, el patrimonio neto es positivo. Si para nivelar esa balanza tuviésemos que poner el neto en el «platillo» del activo, es que el activo suma menos que el pasivo; por lo tanto, el patrimonio neto sería negativo.

La situación normal de equilibrio patrimonial será que el activo sume más que el pasivo y, por lo tanto, que el patrimonio neto sea positivo y figure en la parte derecha del balance. Pero esta estructura nivelada nos plantea un interrogante al que debemos dar una respuesta lógica. ¿Por qué la cuenta de Capital, que aparece incluida en el patrimonio neto, figura en la parte derecha del balance cuando el patrimonio neto es positivo? O preguntando de otra manera: ¿por qué en esos casos figura la cuenta de Capital en la misma parte donde figuran las obligaciones (deudas) pendientes de pago que tiene contraídas la empresa? ¿Acaso la cuenta de Capital tiene algo de obligación en la naturaleza de su contenido? La respuesta a estos interrogantes se hace muy necesaria en estos momentos para mantener la claridad de los conceptos que venimos planteando. Veamos:

En primer lugar, hay que tener en cuenta que empresa y empresario no son lo mismo. Es más, podríamos afirmar que son jurídicamente enemigos entre sí: si el propietario aporta algo a la empresa, ésta «se lo debe» a él, y si el propietario retira algo de la empresa, aquél «se lo debe» a la empresa. Por lo tanto, observamos que, si alguien inicia un negocio aportando al mismo 50.000 euros, la relación jurídico-económica que se origina entre el aportante (capitalista) y la empresa receptora daría lugar a la siguiente representación contable:

| ACTIVO | PATRIMONIO NETO Y PASIVO | |||

| Caja . . . | 50.000 | Propietario . . . | 50.000 | |

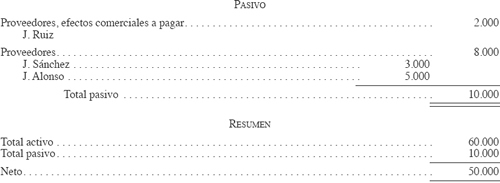

El activo representa la estructura económica de la empresa y el patrimonio neto y pasivo la estructura financiera u origen de los recursos. Basta con cambiar la palabra «Propietario» que hemos puesto en la parte derecha por el concepto con el que la aportación financiera del propietario es representada en contabilidad (= Capital) y entenderemos por qué dicha cuenta aparece en los balances en la parte donde figuran las obligaciones por financiaciones ajenas: porque, en cierta manera, la cuenta de Capital representa lo que la empresa debe al propietario o propietarios del negocio.

Por lo tanto, podemos decir que en la parte derecha de los balances aparecen dos clases de obligaciones:

Así, pues, una vez expuesta la razón por la que la cuenta de Capital aparece incluida en la parte derecha de los balances, junto con las obligaciones, podemos hacer la siguiente síntesis:

En un inventario, el patrimonio aparece representado según la siguiente igualdad:

Patrimonio activo – Patrimonio pasivo = Patrimonio neto

En un balance, al figurar el neto en la parte derecha, la ecuación del patrimonio es:

Activo = Patrimonio neto + Pasivo

El activo de los balances, igual que el de los inventarios, representa los bienes y derechos que componen el patrimonio empresarial. Se identifica con la estructura económica.

La parte derecha de los balances contiene el pasivo, que representa las deudas pendientes con terceros, cuya devolución es exigible a corto o largo plazo, así como el patrimonio neto, que representa las obligaciones contraídas con el capitalista o capitalistas, cuya devolución no está sujeta a un plazo de vencimiento y, por lo tanto, no se considera obligación exigible. Ambos conceptos (pasivo y patrimonio neto) constituyen la estructura financiera de la empresa.

Si se diese la situación en la que, por deterioro o pérdida del activo, las deudas llegasen a sumar más que el conjunto de bienes y derechos, el esquema representativo de ese balance (en situación de quiebra) sería el siguiente:

En el esquema anterior podemos observar cómo el conjunto de bienes y derechos sería insuficiente para hacer frente al pago del endeudamiento de la empresa. De ahí que el propietario (capital) tendría que aportar más bienes a su empresa para que ésta pueda pagar todas sus deudas, y de ahí que la cuenta de Capital, en esta situación anómala, aparezca en el activo representando al empresario como deudor de la empresa y no como acreedor, que es la situación normal.

En cualquiera de los dos casos, vemos cómo la cuenta de Capital representa al propietario, bien sea como deudor de la empresa (en el activo) cuando la situación económico-financiera es de quiebra, bien sea como acreedor (en la parte derecha del balance, es decir, en la parte del balance donde están las obligaciones) cuando la situación económico-financiera es correcta.

Una vez aclarado el porqué la cuenta de Capital figura incluida en la parte derecha de los balances, hay otro aspecto que diferencia a los balances de situación y a los inventarios: en los balances las cuentas aparecen agrupadas en masas patrimoniales, ya que eso permite un mejor análisis de la situación económico-financiera de la empresa. Supongamos una empresa con este patrimonio:

| ACTIVO | PATRIMONIO NETO Y PASIVO | |

| Bienes + Derechos = 1.000.000 | Deudas = 100.000 | |

| Neto = 900.000 |

Aun «profano» en temas contables puede parecerle que la situación económica-financiera representada en el esquema anterior es francamente buena, ya que el activo es muy alto (un millón) para un endeudamiento bajo (cien mil). Pero veamos qué diría la misma persona si ese activo, desglosado en masas patrimoniales, se lo presentan así:

Está claro que, a pesar de que el activo sea muy superior al pasivo, la empresa, de hecho, está en una situación de suspensión de pagos, ya que no tiene suficiente potencial en el activo corriente para hacer frente al pago de las deudas. Para pagar éstas necesitaría desmantelar la empresa (vender el activo no corriente, que es la infraestructura de la empresa).

¿Cuándo hemos visto clara la situación caótica de esta empresa?: Al reagrupar el balance en masas patrimoniales ya que será la comparación de las masas patrimoniales entre sí lo que nos indique si la situación económico-financiera es holgada, apurada, de suspensión de pagos...

En el modelo oficial de balance, las masas patrimoniales están estructuradas de la siguiente forma:

| ACTIVO | PATRIMONIO NETO Y PASIVO | |

| A) Activo no corriente | A) Parimonio neto | |

| B) Activo corriente | B) Pasivo no corriente | |

| C) Pasivo corriente |

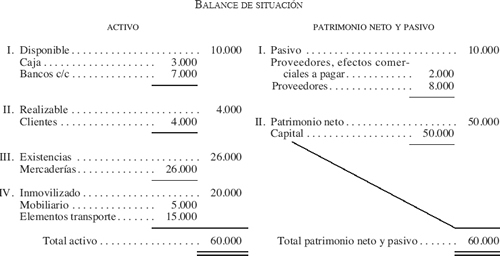

Sin embargo, en esta parte de iniciación a la Contabilidad, vamos a redactar el balance con un modelo convencional, distinto del modelo oficial, pero que ahora lo consideramos útil y conveniente desde el punto de vista didáctico. En este modelo convencional, lo que en el modelo oficial se denomina ACTIVO CORRIENTE lo desglosamos en Disponible + Realizable + Existencias; y lo que en el modelo oficial se denomina ACTIVO NO CORRIENTE lo identificamos con el Inmovilizado. Por otra parte, se observará en el siguiente balance que el orden está invertido con respecto al modelo oficial, ya que primeramente aparece el activo corriente y después el activo no corriente, e igualmente ocurre con la parte derecha del balance, donde hemos colocado primeramente el pasivo y después el patrimonio neto.

Veamos cómo se presentaría el balance de situación, con este formato convencional que ahora utilizamos, partiendo de los datos que figuran en el inventario redactado al principio de este capítulo:

Podemos observar que, aunque el contenido sea el mismo que el que figuraba en el inventario, la disposición de las cuentas en este documento, agrupadas en masas patrimoniales, permite un rápido contraste entre el potencial económico del activo y el endeudamiento que figura en el pasivo, de donde deducimos que el activo corriente (disponible + realizable + existencias) es superior al pasivo corriente.

Hay que tener en cuenta, además, que dentro del realizable se podría hacer un desglose «a corto plazo» y «a largo plazo», e igualmente se podría hacer en el pasivo. De esa forma, el estudio comparativo de las masas patrimoniales activas y pasivas sería aún más concreto y la deducción que obtendríamos de la situación económica-financiera sería más certera. Por ejemplo, podríamos hacer las siguientes comparaciones:

Todos estos análisis, mucho más pormenorizados y profundos, son objeto de estudio con detalle en los tratados sobre «Análisis de balances». Ahora sólo hemos querido plantear la cuestión de cómo, para poder realizar ese análisis, los balances han de presentar las cuentas agrupadas en masas patrimoniales y desglosadas según el plazo de realización o de vencimiento.

Una vez expuestas las características básicas de cada uno de los dos documentos que venimos analizando en cuanto a su finalidad, su formato, su contenido, su estructura, etc., vamos a hacer un resumen de las diferencias fundamentales entre ambos:

| EL INVENTARIO | EL BALANCE DE SITUACIÓN | |

|

|

Podemos afirmar, por lo tanto, que ambos documentos son la «fotografía» del patrimonio de la empresa, pero tomada con una lente distinta, ya que ambos documentos pretenden dar una información distinta, aunque sea sobre el mismo patrimonio y en la misma fecha: