2

El nuevo entorno 2.0

El objetivo de este capítulo es que el lector entienda cómo ha evolucionado en los últimos años el uso de los canales digitales como medio de comunicación comercial. Sobre todo con el cambio de foco de atención desde las operaciones y los procesos hacia las personas en el uso de Internet. Es lo que se ha dado en llamar Web 2.0, pero sería más explicativo llamarlo web social.

Web 2.0 es el nombre elegido para denominar los cambios que se han producido en Internet desde 2004, que han provocado la aparición de comunidades de usuarios y una gama especial de servicios, como las redes sociales, los blogs, los wikis o las «folcsonomías», que fomentan la colaboración y el intercambio ágil de información entre los usuarios. Pero el concepto revolucionario ya venía de antes, de 1999, cuando se publicó el Manifiesto Cluetrain («tren de claves»), en el que David Weinenberg y otros tres autores explicaban cómo los mercados se estaban convirtiendo en conversaciones, transformados radicalmente por las posibilidades de Internet. Visionario y anticipado a su tiempo, han tenido que pasar diez años para que las empresas se dieran cuenta de que no podían mantener el tono encorsetado y unidireccional de su comunicación comercial. Y, así, no hay hoy empresa que no esté luchando para entender las implicaciones de Twitter, en la que la mayor parte de sus directivos no formen parte de las redes sociales (tanto profesionales como de ocio), sus chicos de sistemas no utilicen cada vez más aplicaciones de la Nube o su departamento de marketing no trate de utilizar los canales online para «viralizar» sus mensajes.

Se derriban las barreras que mantenían dentro de las empresas a los empleados inteligentes y fuera a los mercados inteligentes. Aparecen nuevas conversaciones, las más apasionantes que se hayan mantenido nunca en el mundo de los negocios. Cada vez hay menos secretos entre los consumidores. Ya no es necesario preguntar a la agencia de viajes cuál es el hotel con mejor relación calidad/precio para conocer las playas de Malta: alguien que ya haya estado allí te lo puede indicar fácilmente a través de los canales digitales. Eso son los mercados inteligentes.

Unas empresa están aceptando estos cambios mejor que otras, pero lo cierto es que la actividad de todas ellas está siendo tremendamente afectada por estos. Para que la tuya sea de las primeras y no de las segundas, en este capítulo vamos a analizar cómo se ha producido este triunfo silencioso de las nuevas tecnologías después de la debacle acaecida con el estallido de la burbuja en marzo de 2000. Seguiremos descubriendo al lector que el marketing digital es mucho más que publicidad a través de Internet, y enumeraremos los soportes y los proveedores que pueden ayudarle en la implantación de estos nuevos formatos marketinianos, para acabar demostrando que no nos encaminamos a una segunda burbuja, sino que hablamos de los conceptos clave que están cambiando un futuro que ya es presente.

Después de la burbuja: el triunfo silencioso

de las nuevas tecnologías

«I think there’s going to be two kind of

agencies 10 years from now: digital agencies

and dinosaur ones.»2

Denis Beausejour. Vicepresidente Mundial

de Publicidad, Procter & Gamble, 1998

Esta afirmación data de los tiempos de la expansión de Internet y fue realizada en el AdTech de Londres (que hoy por hoy sigue siendo la feria más importante del marketing digital), para acabar perdiéndose sin más entre otras muchas parecidas que se realizaban por aquella época, tratando de convencernos de que quien no usase la Red intensivamente en sus negocios no tendría ningún futuro en pocos años. Solo tenemos que recordar que se hablaba de toda una «nueva economía» que no podía medirse con parámetros tradicionales, y que el valor de las acciones de las compañías tecnológicas no se calculaba en función de sus activos, sino —sorprendentemente— por el número de visitas que recibían sus páginas web.

Solo dos años después, el estallido de la burbuja puntocom arrasaría todos aquellos planteamientos en marzo de 2000, y acabó con lo que la película Startup.com llamó «la caída del último sueño americano». El famoso efecto péndulo llevó en pocos meses a demonizar toda iniciativa tecnológica y provocar un frenesí bajista en los mercados que diezmó incluso el valor de empresas que poco tenían que ver con Internet salvo por el nombre, como la española Tecnocom. Corrían tiempos en los que B2B y B2C no significaban ya business to business y business to consumer, sino back to banking y back to consulting.3 Ni que decir tiene que los profetas de la época preburbuja abjuraban de sus predicciones mientras se quitaban la camiseta y los vaqueros y se volvían a poner el traje para refugiarse en empresas tradicionales y consultoras, tratando de evitar engrosar las listas del paro.

¿Qué autor en su sano juicio encabezaría un libro que pretendiese publicar rescatando esta cita? Lo cierto es que a un año vista parece que la previsión del antiguo vicepresidente de Procter & Gamble está a punto de cumplirse. La popularización definitiva de Internet está permitiendo que en el año 2010 el gasto en publicidad en la Red suponga el 8,3% de todo el gasto publicitario en Europa.

Se ha calculado que conseguir una venta con publicidad online resulta entre tres y cinco veces más barato que por los medios de toda la vida. Y cada vez más empresas se están dando cuenta y empezando a beneficiarse de ello. Todo el mundo habla de Second Life, vídeos en YouTube, marketing viral, podcasting, etc., y de su uso marketiniano, pero lo cierto es que no muchas empresas tienen hoy por hoy profesionales cualificados para poner en marcha campañas publicitarias con garantías. Los profesionales del marketing tradicional no dominan las nuevas tecnologías, y los tecnólogos no suelen ser expertos en marketing. Existen numerosísimos formatos, y las nuevas agencias están atomizadas y especializadas cada una en unas pocas soluciones digitales, como marketing por correo electrónico, banners, marketing en buscadores, etc. Pero ¿cuál es la más adecuada para cada empresa? De eso trata este libro.

Hay unas cien herramientas distintas y no todas son adecuadas para todos los sectores ni compañías. La base del éxito consiste en combinar las herramientas de marketing tradicionales con las nuevas en la Red, desarrollando un plan de e-marketing ajustado a las necesidades y las características concretas de cada empresa, un plan que esté preparado para encajar con sus acciones de potenciación de la venta para conseguir los objetivos presupuestados.

Evolución y futuro del e-marketing

Los medios económicos nos bombardean con noticias sobre e-marketing y publicidad digital. Hablan sobre cadenas de distribución que obtienen buena parte de sus clientes a través de campañas en Google y otros buscadores; las escuelas de negocio afirman que reclutar un alumno mediante campañas de e-mailing les sale diez veces más barato que con técnicas de publicidad tradicionales; una famosa cadena hotelera ha tenido la campaña de marketing más exitosa de su historia con un juego online que sus potenciales clientes se reenviaban por correo electrónico…

Sin darnos cuenta nos hemos acostumbrado a la presencia del e-marketing en nuestras vidas. ¿Quién no ha oído hablar del tema «Amo a Laura» que utilizó la MTV para publicitarse? ¿A quién no le ha llegado un link a YouTube para ver algún vídeo simpático como el del sillón de Zapatero de la agencia TiempoBDDO? ¿A cuántos no nos ha sorprendido ver el avatar de Llamazares en Second Life siguiendo los pasos electorales de Sarkozy o Royal? Por no hablar de herramientas más avanzadas ya existentes más allá de nuestras fronteras, como el supermercado del futuro del Grupo Metro, en el que —sobre la base del abaratamiento de la tecnología RFID— cada cliente es guiado hacia donde están los productos que usualmente compra por medio de una pantalla táctil adosada a su carrito, en la que introduce su tarjeta magnética de fidelización.

Pero ¿cómo se ha producido este triunfo silencioso de las nuevas tecnologías? Lo cierto es que no todas las empresas puntocom sucumbieron hace siete años. Amazon y Yahoo! son dos ejemplos conocidos de compañías que pronto dejaron de usar la tinta roja para escribir los números de sus cuentas de resultados, pero la clave de la recuperación la tenía una empresa que, aunque ya existía desde 1998, triunfó después de que estallase la burbuja: Google. Su orientación hacia el usuario, al que situó como elemento clave de su estrategia por encima de procesos y tecnología, sentó las bases de la Internet social que llegaría poco después. Wikipedia, RSS, blogs, P2P, podcasts…, todo se orientó a que el navegante fuese el protagonista, con sus vídeos, fotografías y opiniones, y poco a poco se obró el milagro: los modelos que no habían sido rentables en la primera época de Internet (ni contenidos de pago ni ingresos publicitarios) empezaron a funcionar con la llamada Web 2.0.

Y la avalancha de nuevos usuarios receptivos a mensajes publicitarios, junto con los nuevos formatos «sociales», hicieron aparecen toda una nueva serie de herramientas de marketing digital que no tardaron en probar su eficiencia. Una breve ojeada a las cifras avala la afirmación: la publicidad online aumentará un 25% en Europa en 2009, según el informe «Europe Online Advertising Report», realizado por la consultora especialista en Internet eMarketer en Francia, Italia, Alemania, España y Reino Unido. El estudio muestra que el mayor mercado para los anunciantes en Internet es el Reino Unido, país en el que se prevé una inversión en publicidad que podría llegar hasta los 216 millones de dólares en el año 2010.

El marketing digital se impone por tres razones: su menor coste, campañas más efectivas y mejor enfocadas, y la posibilidad de controlar al milímetro el retorno de la inversión (Return Of Investment, ROI) y la efectividad de las acciones (a diferencia de un anuncio en prensa o en televisión, que depende de estimaciones).

El e-marketing en España

Siempre que se habla de nuevas tecnologías (tanto en el campo digital como en cualquier otro) tendemos a dudar de si serán efectivas en el mercado español. Y esta duda se agudiza en el caso de Internet, tras haber leído hasta la saciedad que comprar cosas sin verlas, tocarlas, sentirlas, no está en el carácter latino, lo que hace que en todos los países que compartimos estas raíces las compras en la Red no acaben de despegar. ¿Serán, pues, efectivas todas estas nuevas herramientas de marketing que tan bien parecen estar funcionando en el extranjero?

Con un crecimiento del 96% en España en cuanto a inversión de los principales anunciantes en 2006 (datos del Interactive Advertising Bureau —IAB— y PricewaterhouseCoopers), ningún otro sector presenta actualmente estos ritmos de desarrollo. La Web 2.0 y la popularización de los nuevos formatos digitales (la Televisión Digital Terrestre —TDT—, el asistente personal digital —Personal Digital Assistant, PDA—, etc.) han acabado de disparar en España el fenómeno del marketing digital, que ya venía creciendo exponencialmente desde 2002, y lo ha situado prácticamente a niveles anglosajones. Su crecimiento desmesurado incluso está afectando a las cuentas de resultados de los formatos publicitarios tradicionales (como los periódicos; sirva el ejemplo del Wall Street Journal, que por primera vez ha tenido que introducir publicidad en su portada para paliar su déficit de ingresos en este sentido).

Nada sorprendente si tenemos en cuenta que, según los últimos estudios, la población española conectada a Internet ha pasado del 23,5 al 56,6%, lo que supone que, solo en España, existen actualmente más de 17 millones de internautas, potenciales clientes de nuestras empresas. En el resto de los países de Europa y América, el consumo de Internet también ha aumentado un 30% en los últimos cinco años.

Continuando con datos recién publicados en 2009 por IAB Spain, la inversión total en el medio interactivo ha crecido en nuestro país un 300% en los últimos tres años.

Queda claro que Internet se ha convertido en un medio que ofrece grandes oportunidades para comunicar nuestras marcas y publicitar nuestros productos. En palabras del genial autor de El Libro Rojo de la Publicidad, Lluís Bassat: «Internet ha conseguido en poco tiempo generar anuncios lógicos y mágicos. Ya no solo se informa, sino que también se dan unas gotas de magia».

El futuro del e-marketing

Siempre es un negocio arriesgado jugar a adivinar el futuro, pero hay pocos casos tan claros como el devenir del e-marketing. Su destino es, simplemente, desaparecer, pero no por falta de éxito, sino justamente por lo contrario: la cada vez mayor penetración de los medios digitales en nuestras vidas y la desaparición de la brecha digital según se procede el natural relevo generacional harán que el marketing electrónico sea tan natural como el tradicional y ya no sean necesarios epítetos como «digital» o incluso blended («mixto»); se hablará simplemente de marketing, igual que no se habla hoy de marketing televisivo para diferenciarlo del que se realizaba en la radio o en la prensa escrita, que era el tradicional cuando la televisión irrumpió en las vidas de los consumidores a principios de la década de 1950. Todo ello sin contar con que la «convergencia digital» no nos lleve a un único canal digital que agrupe toda la comunicación no escrita…

Pero lo más importante es que ese futuro ya está aquí: ninguna empresa puede hoy decir que el marketing digital no entra en sus prioridades sin renunciar al impacto de una parte muy importante de su mercado potencial. Con datos de inversión publicitaria en la Red para 2009 del 23,5% sobre el total en mercados más avanzados como el inglés, incluso los expertos en marketing más reacios o pesimistas acuerdan que la cifra del 10% se rebasará sin problemas para 2010 en España. Y en este dato no se contempla el empujón que sin duda supondrá la llegada a puestos de gestión de los primeros miembros de la llamada generación del i-Pod, que están ahora mismo acabando sus carreras universitarias y para los cuales el mundo digital está ahí desde que tienen uso de razón, por lo que les supone una forma de comunicación natural, tanto a nivel personal como profesional, que no dudarán en utilizar en sus responsabilidades ejecutivas.

E-marketing: mucho más que publicidad a través

de Internet

Uno de los errores más frecuentes cuando se habla de e-marketing consiste en pensar que se restringe exclusivamente a la publicidad digital, y nada más lejos de la realidad. Pero es innegable que, más allá del gran público, si se pide al profesional de marketing que enumere unas cuantas herramientas de marketing digital, casi con total seguridad los enlaces integrados en sus diversos formatos (banners, cortinillas, etc.), el marketing por correo electrónico y los vídeos (microspots, rich media ads, etc.) estarán entre los que encabecen la lista. Todas ellas son herramientas de e-advertising o publicidad digital.

Pero ¿qué ocurre con los blogs, los cupones electrónicos, el podcasting, los marketplaces o las comunidades virtuales? Son al menos tan populares como las demás herramientas, pero su vinculación con la publicidad es solo tangencial, siendo otras las áreas del marketing las que se benefician de su uso. Y a pesar de ello aún cuesta trascender la publicidad digital para pensar en términos de e-communication o promociones electrónicas, por seguir con los anteriores ejemplos. ¿Por qué? Quizá debido a que desde el principio de los tiempos (lo que en el medio online significa desde mediados de la década de 1990) se buscó en la publicidad el modelo de sostenibilidad para una Internet que los navegantes se negaban a financiar pagando por acceso a contenidos.

Por eso, antes de seguir avanzando, es muy importante dejar claro que las herramientas a las que nos vamos a referir no solo sirven para hacer publicidad a través de los diversos formatos del canal electrónico, sino que con ellas se pueden cubrir las necesidades de una compañía en todas las áreas del marketing. Solo se tratará de identificar las más adecuadas para cada compañía en función de su mercado, competidores, sector y estrategia, para combinarlas a continuación con las herramientas de marketing tradicional y desarrollar un marketing mix enriquecido que redundará en un ROI mucho mejor del plan de marketing general.

Herramientas digitales para cada área del marketing

Acabamos de exponer que la clave del éxito del marketing digital consiste en la correcta integración de las nuevas y viejas herramientas de la forma más adecuada, y la manera de conseguirlo es desarrollar un plan de e-marketing que se engrane línea a línea con el plan general de marketing, directamente emanado del plan de negocio y fiel reflejo de la estrategia que este recoge.

Pero para poder establecer esta relación entre ambos planes de marketing, el general y el digital, es necesario que las herramientas que se manejen en este último estén directamente asociadas con las áreas del marketing a las que se asignan presupuesto y objetivos en el plan general. Surge aquí la duda de qué áreas manejar para que el procedimiento sea lo más operativo posible. En un principio se podría plantear el uso del famoso modelo académico de «las 4 Pes», que clasifica todas las acciones marketianas en cuatro áreas: producto, precio, publicidad/promoción y placement («distribución»). Sin embargo, pese a su rigor docente, este modelo no resulta muy manejable en la práctica por dos razones básicas: en primer lugar, la múltiple utilidad de muchas de las herramientas del marketing digital (pensemos por ejemplo en un blog que, más allá de su uso como herramienta de producto cuando se centra en uno de los del portfolio de la compañía, es más bien una herramienta de branding —no exactamente publicidad ni promoción— y/o de comunicación) y, sobre todo, a que se ha de usar un modelo que cubra de la forma más genérica posible los distintos epígrafes que las diferentes empresas puedan incluir en sus planes de marketing. Por ello se ha decidido considerar las siguientes diez áreas de marketing que desarrollan el modelo de las 4 Pes con un mayor nivel de detalle:

1. Investigación de mercados. En esta área se hace referencia a todas las herramientas destinadas a conocer mejor el mercado en el que se compite y los targets en los que centrarse para obtener leads que puedan convertirse fácilmente en clientes. De entre las herramientas de marketing digital, quizá las más renombradas sean las encuestas electrónicas y los online focus groups.

2. Marca. Englobamos en esta área todas las acciones destinadas a mejorar nuestro awareness («reconocimiento de marca») entre el público de interés. Algunas de las mejores herramientas electrónicas para mejorar el top of mind y la share of voice son, por ejemplo, los blogs corporativos y el direct search engine marketing.

3. Producto. Las acciones específicamente orientadas a un producto o a una línea de ellos, si bien no se clasifican en área aparte desde el punto de vista docente, suelen merecer epígrafes específicos en la práctica marketiniana de las compañías. Las mayores posibilidades de enfoque y personalización de productos para usuarios concretos que permiten las nuevas tecnologías no hacen sino abundar en la necesidad de esta área, en la que sin duda se integran herramientas como configuradores y verificadores digitales de productos o la prueba del producto en línea (online product testing).

4. Precio. No hay duda con esta área, que engloba las acciones basadas en jugar con la variable precio para mejorar el marketing mix. El mundo digital ofrece en este sentido interesantes aportaciones, como la temporización digital de precios o las subastas electrónicas (e-auctions).

5. Comunicación. Esta área y las dos siguientes se integran en una sola en el modelo de las 4 Pes; sin embargo, en la práctica conviene tratar separadamente las acciones específicamente de comunicación, en las que no se paga por aparecer en un soporte ajeno (publicidad) ni se incentiva la compra de una forma directa (promoción). Las comunidades virtuales y el marketing por RSS sirven de ejemplo aclaratorio desde el punto de vista electrónico.

6. Promoción. El punto de venta es uno de los escenarios marketinianos en los que la revolución digital se ha dejado notar más, quizá por estar desligado de una forma prácticamente total de Internet, lo mismo que las otras formas de promoción electrónica, como los cupones digitales o el e-merchandising, por destacar solo dos de las herramientas digitales que se adscriben a esta área.

7. Publicidad. La última parte del desglose práctico de una de las 4 Pes no necesita mucha explicación —en especial en el entorno electrónico— más allá que la de deslindarla del propio marketing, como ya hicimos al principio del presente capítulo. Simplemente cabe citar un par de ejemplos, como el avatar marketing o la publicidad contextual.

8. Distribución. Como en el caso del precio y del producto, en esta área la correspondencia entre teoría y práctica es clara y directa. Ejemplos de herramientas digitales de trade marketing son los infomediarios o el marketing de afiliación.

9. Comercialización. No cabe duda de que el fin último del marketing es la venta, por lo que en la práctica es indispensable contar con un área en la que agrupar todas las herramientas destinadas a hacerla más rentable y productiva, lo que desde el canal electrónico consiguen sin ir más lejos los marketplaces y los portales de e-commerce.

10. Control. De poco sirven todas las acciones y las herramientas anteriores si no se mide su efectividad para mejorar tanto en su selección como en su forma de uso. El CRM y los GRP electrónicos suponen excelentes herramientas de auditoría electrónica.

Los soportes y los proveedores del e-marketing

De la misma forma que el marketing digital es mucho más que publicidad electrónica, existen muchos más soportes que Internet y sus aplicaciones asociadas, como el correo electrónico. De acuerdo que la Web es el principal, pero una combinación de nuevos y viejos sistemas electrónicos permiten hacer marketing y han de tenerse en cuenta a la hora de diseñar un plan de marketing digital equilibrado.

Entre los soportes más tradicionales con los que hay que contar debemos destacar algunos que llevan tanto tiempo con nosotros como el EDI, los cajeros automáticos, los CD-ROM y los DVD o el FTP. Por lo que se refiere a los soportes más innovadores, las dos grandes estrellas que ya están llegando son el móvil y la TDT, pero no hay que olvidarse de las PDA y GPS, ni de las consolas de videojuegos. Por otra parte, para determinados mercados y sectores es esencial contar con una serie de soportes que, sin ser mayoritarios, obtienen estupendos resultados en distintas áreas del marketing. Entre ellos podemos citar el teletexto, la combinación de centros de llamadas y bases de datos, los electrodomésticos inteligentes y los quioscos interactivos.

Empecemos a continuación con la revisión de los soportes más clásicos.

El Intercambio Electrónico de Datos (Electronic Data Interchange, EDI) es un software middleware que permite la interconexión de distintos sistemas empresariales, como la Planificación de Recursos Empresariales (Enterprise Resource Planning, ERP) o el Manejo de la Relación con los Clientes (Customer Relationship Management, CRM). Los datos se estructuran conforme a normas de mensajes acordadas para la transmisión, los cuales están preparados en un formato capaz de ser leído por el ordenador y procesado automáticamente y sin ambigüedad. Aunque cada vez más sustituido por estántares web como el XML, su fuerza para persistir radica en que el EDI respeta la autonomía de las partes involucradas, sin imponer restricción alguna en el procesamiento interno de la información intercambiada o en los mecanismos de transmisión. Esto, unido a los costes de cambio, hace que continúe siendo una herramienta de e-trading y e-commerce altamente implantada en sectores como los de la distribución (supermercados y proveedores), el automóvil (fábricas, proveedores y concesionarios), el farmacéutico (farmacias y laboratorios), la Administración Pública y el del transporte y el turismo.

Los CD-ROM y los DVD (formatos similares cuya diferencia básica está en la capacidad de almacenamiento de información, de 750 Mb y 4 Gb, respectivamente) llevan ya muchos años con nosotros, pero siguen siendo de gran utilidad como herramientas de marketing. Pensemos en catálogos, presentaciones, vídeos corporativos y manuales que resultan demasiado pesados para ser colgados de una página web (a no ser que se haga de forma fragmentada) o bien que se quieren enviar a otros países donde el ancho de banda no es muy grande y sería imposible descargarlos. También son de aplicación cuando se pretende que la consulta de su contenido por parte de los clientes actuales o potenciales pueda desarrollarse de forma pausada en el tiempo, habiendo ocasiones en las que probablemente se realice en lugares en los que no haya acceso a Internet. Por último, en las labores de refuerzo de e-branding, e-advertising y e-communication de estos soportes desempeña un papel importante el efecto «entregable»: son algo que, debidamente presentado, quien lo recibe conserva; pensemos en las pocas veces que hemos tirado los CD-cards, con forma de tarjeta de crédito o pequeños CD redondos, que nos han entregado en las presentaciones comerciales y que permanecen cogiendo polvo (pero también recordándonos la marca) largo tiempo sobre nuestras mesas.

En cuanto al FTP, digamos sin más —para no ponernos muy techies— que es un protocolo de transferencia de información (FTP son las siglas de File Transference Protocol, «Protocolo de Transferencia de Datos») similar al HTTP que hace que funcionen las webs, pero especializado en el intercambio de grandes cantidades de información. Y como tal encuentra uso marketiniano allí donde el correo electrónico no llega (aunque las cosas están cambiando con Gmail, lo usual es que las cuentas corporativas no admitan ficheros adjuntos de más de 10 Mb) para conseguir que clientes actuales y potenciales accedan a todo tipo de información detallada de forma segura e individualizada, al ser normalmente accesible bajo contraseña.

En cuanto a los cajeros automáticos, hace tiempo que las propias entidades bancarias los usan como soporte publicitario para ofrecer sus productos a quienes realizan las transacciones. Sin embargo, el avance tecnológico que está llegando para su funcionamiento general (voz para invidentes, reconocimiento de documentos de identidad electrónicos para llevar a cabo todo tipo de transacciones, además de retirar efectivo, etc.) no es ajeno al campo del marketing. Así, importantes multinacionales como Nestlé empiezan a utilizarlos para hacer llegar mensajes publicitarios «entretenidos» a un público que espera ansioso la salida de su dinero. Pero este formato publicitario es solo una parte de un total de cuatro: un anuncio a toda pantalla que se muestra mientras la máquina está inactiva, uno que aparece cuando está en uso, otro que surge cuando el cajero está preparando el dinero u obteniendo un balance y, por último, un anuncio impreso en los recibos para el cliente.

Con los cajeros automáticos que nos han servido de puente entre los viejos y los nuevos soportes, pasaremos a centrarnos en estos últimos.

¿Qué decir de los móviles como herramienta de marketing? Ya están siendo una revolución. Se llevan a todas partes, a diferencia del ordenador (por mucho que carguemos cada vez más con el portátil a cualquier sitio) y permiten una identificación realmente única e intransferible del usuario (con la nueva ley de seguridad ya no habrá números anónimos y siempre se sabrá quién es el emisor del mensaje marketiniano sin necesidad de cookies ni otros artificios como en la navegación web). Por supuesto, la pantalla es más pequeña y la forma de transmitir mensajes es distinta (un producto cada vez y tres características como máximo), pero la posición en la memoria del cliente (top of mind) alcanzada es mucho más alta. Además, mediante el Bluetooth permite perfectas combinaciones con soportes del marketing no digitales (off), como es la publicidad en exteriores en lo que se ha dado en llamar marketing de proximidad. Sus posibilidades son inmensas en áreas como la promoción, mediante el envío de cupones y reparto gratuito de muestras, y la comunicación, con una capacidad viral tremenda por medio de los mensajes SMS (que se lo pregunten al PSOE y su «¡Pásalo!» de las pasadas elecciones) y cada vez más los MMS. Solo es más exigente en el campo del permission marketing: la intrusividad no deseada se paga mucho más cara en términos de marca que con cualquier otro soporte.

Las PDA vienen a ser un híbrido entre los portátiles y los móviles y, en consecuencia, presentan virtudes y defectos atenuados de ambos. Quizá su aspecto más interesante desde el punto de vista del marketing es su capacidad de acceso inalámbrico a Internet de una forma muy simple y una navegación más similar a la del ordenador que a la del móvil, lo que ofrece la posibilidad de utilizar formatos publicitarios integrados (banners y similares) con bastante eficiencia. Además, según AvantGo, los responsables de una de las principales tecnologías que permite la navegación en PDA, el perfil de usuario es muy característico: hombres en un 85%, con un poder adquisitivo de entre 75.000 y 200.000 dólares anuales. Otra posibilidad muy actual es la del mailing electrónico, habida cuenta del gran uso de dispositivos tipo Blackberry para leer el correo. Pero en este sentido hay que ir con mucho tacto, pues a nadie le agrada recibir mensajes publicitarios a deshora en su PDA y abandonar la mesa de la cena familiar precipitadamente ante la llamada del dispositivo para encontrarse con acciones marketinianas indeseadas.

La TDT está a punto de cambiar la publicidad en televisión tal y como la hemos conocido hasta ahora. A la fragmentación debida al mayor número de canales, el apagón analógico de 2010 aunará la facilidad para deshacerse de la publicidad con dispositivos tipo TiVo que permitan grabar con un «decalaje» mínimo respecto al tiempo real y evitar tener que ver los anuncios comerciales. Pero la TDT no implicará la desaparición de la publicidad, sino su redefinición hacia nuevos formatos, habida cuenta de las posibilidades de interacción con el usuario que plantea. Imagínate viendo un reportaje impresionante sobre la fauna en Kenia y que en una parte de la pantalla se te ofrezca un paquete vacacional consistente en un safari fotográfico con origen en Mombasa que puedes comprar apretando un botón de tu mando a distancia…

En cuanto a los sistemas de posicionamiento global (Global Positioning System, GPS), son el próximo gran caballo de batalla para el marketing directo. Con las posibilidades del geomarketing ya mostradas a las claras por Google Maps y el uso cada vez mayor en nuestro país de los GPS con la ayuda del carnet por puntos, que hace que todo el mundo quiera saber dónde están los radares fijos que coloca la Dirección General de Tráfico (DGT), se abren enormes posibilidades para el desarrollo de marketing local. ¿A qué restaurante no le interesaría aparecer en la ruta de cualquier agente comercial que esté buscando el camino más rápido para llegar a su cliente? ¿Y a qué viajante no le encantaría tener referenciado un buen restaurante por si la reunión se prolonga hasta la hora del almuerzo? La simbiosis está clara.

Por lo que se refiere a las consolas de videojuegos, son el soporte de mayor crecimiento para el target más joven. Cada vez son más los individuos de entre doce y treinta y cinco años que restan horas a todo tipo de ocio alternativo para dedicarlo a los juegos de consola. Por ellos, más y más enseñas comerciales trascienden la ya habitual práctica del product placement en los juegos para aportar dinero al propio desarrollo de estos, de manera que la acción y la trama estén lo más directamente relacionadas con la marca que sea posible, tendencia que se exacerbará cada vez más con la entrada de targets senior y femeninos en este mundo tradicionalmente joven y masculino (pensemos en NintenDogs o BrainTrainer).

Nos quedan por analizar los soportes «de nicho».

Hay ciertos productos que se comercializan espectacularmente bien a través de soportes, si no minoritarios, sí claramente secundarios. Es el caso del teletexto para las apuestas, los contactos, los seguros y, sobre todo, las melodías y los juegos para móvil, que tienen en este soporte su principal fuente de leads y clientes. Se trata de un soporte espartano y directo que no permite mucha riqueza de formatos, pero que está claro que funciona. No obstante, su futuro está poco claro con la navegación web simplificada que ofrecen algunas consolas como Wii a través de la televisión.

A pesar de que los quioscos interactivos fueron exponentes de la crisis puntocom, la fotografía digital les ha servido como plataforma de relanzamiento, y en la actualidad su fusión con los puntos de venta automática (vending) más tecnificados está abriendo oportunidades de puntos de venta automatizados para todos los sectores susceptibles de comercializar sus productos a través de áreas de conveniencia.

Las nuevas técnicas de e-marketing han venido a remozar el sector del telemarketing, siendo la voz sobre los protocolos de Internet (Internet Protocol, IP)— por los ahorros en costes— una de las claves del crecimiento exponencial experimentado por esta variante de marketing directo que, con la adecuada explotación de bases de datos directas y de venta cruzada, puede aplicarse en muchos más sectores de lo que parece inicialmente.

Aunque la domótica sofisticada no acaba de despegar, sí lo hace la más elemental en los modernos desarrollos inmobiliarios de las afueras de las grandes ciudades; y de su mano llegan los electrodomésticos inteligentes, que ofrecen importantes posibilidades de fidelización y venta para clientes con un poder adquisitivo medio-alto en el sector del gran consumo, desde leche hasta suavizante, avisados por la nevera o la lavadora.

Hasta aquí los distintos soportes que, además de la Web, constituyen el universo del marketing digital. Pero en el título de este apartado hacíamos referencia a los formatos, además de a los soportes. Y aunque para algunos de estos soportes —como el móvil— se ha hecho referencia a diversos formatos, es el soporte web el que por su riqueza audiovisual es susceptible de presentar mayor número de formatos que cubren todas las áreas del marketing: blogs, webs interactivas, rich media ads, portales de e-commerce, marketplaces, cupones electrónicos, foros, chats, minisites, podcasts, etc., como ya hemos visto en el listado de herramientas de e-marketing. Tiempo tendremos a lo largo del presente libro de dedicar a cada uno de ellos toda la atención que merecen.

Buscando ayuda: tipos de proveedores de e-marketing

Tradicionalmente, los sectores del marketing en general y de la publicidad en particular han estado altamente atomizados. Unas pocas grandes agencias publicitarias copan las principales cuentas, mientras una pléyade de pequeñas agencias, muchas veces de carácter marcadamente local, se encargan de las empresas más pequeñas. Esta situación, generalizada a nivel internacional, adquiere dimensiones especialmente intensas en un país como España, en el que más del 90% del tejido empresarial está constituido por pequeñas y medianas empresas (pymes).

Pero dicha atomización se agudiza especialmente en lo tocante al e-marketing. Es difícil encontrar agencias grandes que se dediquen al marketing digital; de hecho, la mayor de todas ha tenido que realizar varias divisiones de activos financieros (splits) para no arrostrar el problema de contar entre sus grandes cuentas de clientes con competidores directos en el liderazgo de sus respectivos mercados. Especialmente por el hecho de que muchas de las grandes agencias siguen negando la realidad y considerando el marketing digital como una actividad menor, a pesar de que los anunciantes llevan varios años casi duplicando su inversión en él.

Todo ello ha propiciado la aparición de infinidad de microagencias dedicadas al marketing digital, pero con una peculiaridad: en un sector que apenas empieza a dar algún atisbo de madurar, dichas miniagencias no dan un servicio integral ofreciendo la posibilidad de poner en marcha un completo plan de marketing digital para sus clientes, sino que cada una de ellas se especializa en una herramienta o un pequeño grupo de ellas y no da servicio para el desarrollo de las demás, con el consiguiente trastorno para el cliente que pretenda desarrollar un plan de marketing digital equilibrado, por lo que se verá obligado a tratar con multitud de pequeñas agencias u optar por uno de los grandes players, que —absolutamente desbordado por el crecimiento del sector— no le prestará la atención debida en términos de plazos de ejecución, informes de efectividad de las acciones, etc., a no ser que le ofrezca una cuenta con muchos ceros.

Descartada esa opción, algunos de los proveedores con los que el cliente tendrá que lidiar para poner en marcha sus campañas de e-marketing serán los siguientes:

• Plataforma de comunidades virtuales.

• Proveedores de contenido.

• Agencias especializadas en puntos de venta electrónicos.

• Estudios de grabación.

• Agencias de clipping.

• Empresas de pago online.

• Agencias de copy digital.

• Empresas de investigación de mercados online.

• Vendedores de opt-in (aceptación de publicidad electrónica por parte del usuario).

• Agencias de seguridad y certificación electrónica.

• Gestores de centros de llamadas.

• Integradores (best of breed).

• Especialistas en soporte de hardware.

• Desarrolladores de software específico (custom).

• Vendedores de paquetes software (out of the box).

• Consultores en e-marketing y e-commerce.

• Agencias de e-advertising.

• Agencias de mobile advertising.

• Agencias de publicidad tradicional.

• Centrales de medios digitales.

• Infomediarios.

• Cibermediarios.

• Barterers.

• Agencias de SEO (posicionamiento en buscadores).

• Agencias de SEM y publicidad contextual.

• Desarrolladores de páginas web.

• Agencias de comunicación digital.

• Agencias de relaciones públicas online.

• Portales, horizontales y verticales.

• Medios online.

• Plataforma de envío (correo electrónico, SMS, MMS, Bluetooth).

• Redes publicitarias digitales.

• Organizadores de programas de afiliación.

• Sitios de subastas.

• Plataformas B2B.

• Redes sociales.

• Despachos legales especializados en nuevas tecnologías.

• Gestores de dominios.

• Panelistas online.

• Plataformas de aprendizaje.

• Agencias de cartografía digital.

• Proveedores de alojamiento (hosting).

• Buscadores.

• Sindicadores de cupones.

• Otros.

En este punto radica la fortaleza de los proveedores integrales de blended marketing. Se trata de agencias de servicios integrales de marketing, tanto online como offline, basadas en el principio de que la división entre on y off es algo temporal y no persistirá mucho más. Pronto solo se manejarán campañas integradas que utilicen los soportes y los formatos más adecuados para cada cliente según el mensaje que quiera transmitir a su target, sin preocuparse de si dichos soportes son o no electrónicos.

Y ese concepto parte de la consultoría necesaria para determinar el mejor mix para cada campaña. Por eso, dentro de lo posible y de la existencia de dicho perfil de compañía —aún no muy frecuente en España—, se deben buscar aquellas agencias que se definan como consultores integrales de marketing. Contarán con un knowhow integral y transversal que transmitir a sus compañías clientes sobre la base de planes de marketing mix (que englobarán a los de e-marketing), con una serie de acciones cuya implementación, una vez acordada con el cliente, es transparente para él atendiendo a los propios recursos en el mejor de los casos o, al menos, a una red de partners especializados en poner en marcha las herramientas electrónicas seleccionadas como ideales siguiendo sus instrucciones y su coordinación dentro de la visión ampia del plan de marketing, del que no son sino piezas que nunca alcanzarían los mismos resultados ni el mismo ROI de otra forma independiente que engranadas.

¿Hacia una segunda burbuja?

Antes de ahondar en cada una de las cien herramientas propuestas, hemos de plantearnos si toda la importancia del marketing digital no está siendo exagerada. Nos anticipamos así a la duda que estamos seguros (por las preguntas en ese sentido que respondemos en las conferencias que impartimos) se oculta, cautelosa, en la mente de algunos de los lectores. Al fin y al cabo, como declaraba el Managing Director de Media Com en España el 22 de mayo de 2008, «ayer un 90% de los españoles estuvo viendo la televisión y solo un 28% se conectó a Internet. Esa es la realidad». ¿Es aún muy precipitada la incorporación de todas estas nuevas herramientas de marketing en nuestro mix, salvo que nuestro público objetivo sea realmente joven? De hecho, con cifras en la mano, Google aún no ha conseguido ni de lejos capitalizar su desmesurada inversión para comprar YouTube; Facebook sigue en números rojos y, a pesar de ello, Microsoft paga 240 millones de dólares americanos por el 1,6% de sus acciones; el valor bursátil de Google cayó un 25% entre noviembre de 2007 y febrero de 2008, el de eBay un 30%, el de Apple más de un 30% y el de Yahoo casi un 45%. Y todo ello en medio de una crisis global debida al efecto de las hipotecas subprime en Estados Unidos y al alza enloquecida del precio del barril del petróleo, crisis que ha hecho que los presupuestos marketinianos de los anunciantes, auténtica gasolina que mueve el motor del sector, se recorten más y más… ¿Estamos cerca de la tan temida burbuja 2.0? El fantasma del estallido de la burbuja puntocom en marzo de 2000 asusta más que nunca, pero ¿hay motivos reales para este miedo? Vamos a tratar de analizarlo para, si procede, conjurar todo temor, pues de poco nos serviría aprender a desarrollar un plan de marketing digital basado en unas herramientas de cuya viabilidad dudamos. No hay lugar para los temerosos en este ejército.

Y, como acabábamos la introducción del capítulo con una nota de humor, vamos a seguir en esa línea para romper el ambiente de tensión: te invitamos a revisar el archiconocido «There’s absolutely no bubble in technology» («No hay ninguna burbuja tecnológica») en Youtube: http://www.youtube.com/watch?v=I6IQ_FOCE6I.

Ahora que ya nos hemos tomado un poco a broma los malos augurios, pongámonos serios de nuevo para recordar las tres claves principales que han llevado al marketing digital a ser la revolución actual:

• Mayor segmentación del target.

• Mejor ROI de sus campañas.

• Posibilidad de control estricto de resultados.

A pesar de ser un clásico que se puede encontrar en cualquier texto especializado, esta terna de ventajas con respecto a las herramientas tradicionales debería constituir por sí sola una razón suficientemente tranquilizadora. Sin embargo, queremos añadir una más que en nuestra opinión tiene, si cabe, aún más peso. Todos recordamos los cuatro pasos del proceso de compra: reconocimiento de la necesidad, búsqueda de información, decisión de compra y, finalmente, compra propiamente dicha. Pues bien, según el TouchPoints Study de DoubleClick, la publicidad tradicional solo afecta a los dos primeros pasos, mientras que la digital afecta a los cuatro.

Pero no vamos a quedarnos simplemente en esta argumentación, sino que vamos a realizar un pequeño informe de viabilidad con razones a favor y en contra de la existencia de una segunda burbuja tecnológica. Empecemos con los argumentos a favor.

Hay demasiado dinero tras la llamada Web 2.0.

No existe prácticamente ninguna barrera para entrar en ella y, por lo tanto, la capacidad de desarrollar una solución única y una ventaja competitiva sostenible es prácticamente nula. Por lo tanto, es difícil para los proyectos 2.0 mantener su valor a largo plazo.

Hay muy poca liquidez en las iniciativas 2.0. Y, sin esa liquidez, las empresas deben confiar en ser adquiridas por otras para obtenerla, lo cual tiene, obviamente, un techo. Así pues, dentro de poco las empresas 2.0 podrían ser demasiadas frente al exiguo número de las inversoras.

Todas estas razones son sólidas, sin duda, pero están más centradas en el negocio electrónico que en la publicidad digital. Afrontémoslo: allá cada emprendedor digital con los riesgos que quiera asumir. Aquí no estamos valorando la conveniencia de lanzar una empresa start-up tecnológica, sino un plan de marketing digital que —no lo olvidemos— sirva para integrar el uso de algunas de estas herramientas con las tradicionales. En los ejemplos del segundo capítulo, en el bloque introductorio nos quedó suficientemente claro que, salvo en contadas excepciones, una campaña solo digital no funcionará, así que nuestro riesgo por ese lado queda muy diluido: nosotros vamos a utilizar algunas de estas empresas 2.0 como proveedoras de contenido o espacio publicitario. Si algunas o varias de ellas asumen demasiados riesgos (Facebook, como tendremos ocasión de detallar en la siguiente parte del libro, es un claro candidato) y acaban en quiebra, nos limitaremos a desplazar nuestras campañas sociales a MySpace, Bebo o cualquier otra social network que esté de moda en ese momento. Para nosotros lo único importante es la presencia de nuestro target en estos medios 2.0 y el ratio de conversión en visitas a nuestra web, leads para nuestra fuerza de ventas y compras para nuestra cuenta de resultados.

De cualquier forma, la situación —incluso para las empresas puramente 2.0— no es tan terrible como algunos medios sensacionalistas se empeñan en hacernos creer (hay que vender ejemplares, ya sabes), y para probarlo vamos a apoyarnos en la prometida lista de razones en contra de la existencia de una segunda burbuja atendiendo a las diferentes condiciones con respecto a la burbuja de 2000, que sí se convirtió en realidad.

La adopción de Internet no tiene nada que ver. A diferencia del año 2000, la cantidad de usuarios conectados a Internet ha crecido enormemente, llegando a nivel internacional a alcanzar una masa crítica que permite desarrollar negocios online sin ningún problema. En cambio, en la época puntocom la penetración de usuarios de Internet era muy baja, lo cual solamente permitía desarrollar ciertos negocios de nicho.

El coste y la capacidad del ancho de banda son ahora varios órdenes de magnitud más favorables. ¿Recuerdas cuando a mediados de la década de 1990 se lanzaron los primeros accesos dial-up a Internet? Un acceso empresarial de 64 kbp costaba el equivalente a 25.000 euros de hoy. En 2000 ya había accesos RTB con tarifa plana, pero la banda ancha apenas estaba consolidada y su coste era igualmente desmesurado. Hoy, con la ley de Moore (cada 18 meses se duplica la capacidad de los sistemas informáticos) a nuestro favor, la situación es muy otra: en el primer mundo, hasta la más modesta empresa start-up 2.0 dispone de un ancho de banda enorme a un precio ridículo.

Lo mismo ocurre con el hardware y el software. Además, el coste de los servidores y el correo se ha desplomado, y con Linux y Open Source muchos proyectos 2.0 evitan el pago de las licencias, casi inevitable en los tiempos puntocom.

Reducción del coste de start-up

Baste con decir que en los tiempos anteriores a la burbuja el coste medio de puesta en marcha de un proyecto tecnológico se calculaba en 400.000 dólares americanos. En la actualidad, el coste del lanzamiento en sí casi tiende a cero, lo cual hace que se puedan probar muchos modelos de negocio en beta para comprobar su viabilidad antes de lanzarlos al mercado.

Independencia del venture capital

A finales de la década de 1990 se necesitaba financiación de los business angels para poner en marcha el proyecto, lo que sentaba a la mesa del consejo a un socio (además, normalmente mayoritario) que no entendía el negocio y además tomaba decisiones desde un punto de vista más financiero que operativo. Hoy son mínimas las empresas 2.0 que arrancan en estas condiciones, ya que los menores costes auspician una financiación mayoritariamente procedente de los socios y apoyada en todo caso, previo riguroso estudio de riesgos, por bancos tradicionales, casi nunca de inversión-riesgo.

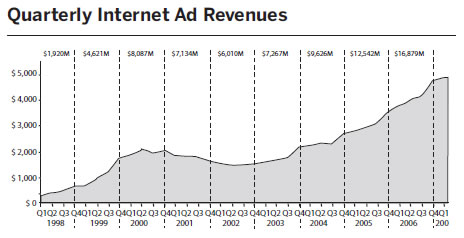

Por si todas estas razones no hubiesen convencido al lector, nos queda una definitiva: el continuado crecimiento de la inversión en publicidad digital desde los mínimos de 2002 que podemos comprobar en el gráfico de la IAB. Cualquier experto en análisis chartista nos confirmará la mínima posibilidad de que una curva con este tipo de crecimiento revierta a mínimos.

La primera burbuja frente a las pop-up wars

Sigamos trabajando sobre el demoledor gráfico con el que cerrábamos el epígrafe anterior. Quizá no hayas apreciado que el estallido de la burbuja (en marzo de 2000) no coincide con el mínimo histórico de la inversión en publicidad digital, que tiene lugar, con más de dos años de «decalaje», a mediados de 2002. Es decir que, a pesar de que solo la televisión en blanco y negro e Internet habían logrado llegar al 50% de los hogares norteamericanos en 8 años tras su lanzamiento, la publicidad digital, que había alcanzado su máximo hasta entonces en verano de 2000, siguió cayendo y cayendo lenta pero progresivamente en 2001 y 2002 (no de forma abrupta, como ocurre en el estallido de una burbuja) hasta un total del 25% cuando tocó suelo, lo que hizo que se plantease su validez como canal de comunicación comercial. ¿Por qué se produjo este devenir de acontecimientos? ¿Acaso el estallido de la burbuja y la crisis publicitaria digital no estaban tan íntimamente ligadas como se pensaba? ¿Había alguna otra variable en juego?

Es innegable que marzo de 2000 marcó un punto de inflexión para cualquier placer tecnológico, pero muchos justos pagaron por pecadores (pensemos en Amazon). Aún recordamos que por aquella época teníamos acciones de una empresa llamada Tecnocom que, pese a tener intereses en temas digitales, era más tecnológica pura que otra cosa, centrada en telecomunicaciones y con poco calado en temas web; incluso conservaba su división original, que se dedicaba a los electrodomésticos… Pero habían cometido un error: habían pretendido ir con los tiempos y su nombre apestaba a puntocom, por lo que el mercado la castigó duramente y sus acciones se desplomaron. Era increíble, viendo su impecable cuenta de resultados. Fue cuestión de esperar un par de años, y vendimos las acciones con un 30% de beneficio. No vamos a decir que el caso de la publicidad digital fue tan extremo, pero lo cierto es que la crisis puntocom tenía mucho más que ver con el negocio electrónico que con el e-marketing.

Pero, desafortunadamente, la publicidad digital tenía un grave problema propio que fue el que, mucho más allá de la burbuja, estuvo a punto de acabar con ella: se dio en llamar las guerras de ventanas emergentes (pop-up wars). Seguro que aún recuerdas aquella época, cuando la navegación web se hacía punto menos que imposible debido a que a cada movimiento del ratón un montón de pop-ups te perseguían por toda la pantalla oponiéndose seriamente a ser cerradas; cada vez que una nueva página se cargaba, varias capas se abrían ofreciéndote todo tipo de productos y servicios que nada tenían que ver con la información que estabas buscando, por no hablar de las sites que parecían máquinas tragaperras por tantos banners multicolores y titilantes que las poblaban y por las páginas que se obcecaban en no cerrarse. ¿Qué estaba pasando?

Se acababa de demostrar que, salvo contadas excepciones, el modelo de pago por acceso a contenidos no era viable en Internet, lo que dejaba la publicidad digital como única fuente de ingresos. De ahí al abuso solo había un paso. Pero si le sumamos las dudas generadas por la burbuja, que hacían que se pretendiese conquistar comercialmente al visitante a toda costa, se llegó a una situación totalmente kafkiana, en la que el cliente potencial resultaba virtualmente agredido por la publicidad, lo que produjo una creciente ineficacia de esta y una mayor aversión por parte del usuario. Los anunciantes no tardaron en percibirlo y cuestionar su eficiencia, lo que tuvo el efecto de una botella de whisky sobre el fuego: publicidad digital más barata, más porcentaje de espacio publicitario sobre contenido y mayor libertad para unos creativos que se volvían locos inventando mil formas de retener a un navegante cada vez más enfadado, en un círculo vicioso que parecía no tener fin.

Y así estaban las cosas, con muchos profesionales del marketing desarrollando unas reservas hacia la publicidad digital que a algunos aún les duran, cuando de pronto alguien puso un poco de cordura. ¿Quién? Pues Google, ¿quién si no? La propuesta de valor de Google (en la que profundizaremos en la segunda parte del libro) siempre se había basado en el respeto por el navegante —no olvidemos cómo contrastaba su página principal, tan limpia, con la sobrecarga de banners habitual en aquellos tiempos—, y así su publicidad contextual, centrada en ofrecer al usuario productos/servicios relacionados con el motivo de su búsqueda, pronto se vio complementada por un servicio clave que cambió el signo de la publicidad digital: el bloqueador de ventanas emergentes que ofrecía de forma gratuita al instalar su barra de herramientas.

Poco a poco todo, el sector fue aceptando que no se podía maltratar al usuario al que intentabas convertir en cliente, como mostraba a las claras la proliferación de software para prevenir la publicidad digital invasiva. Y así, un poco a la fuerza, un poco por seguimiento del líder y otro poco por autoconvencimiento de los usuarios del sector, la contextualidad y la no intrusividad se convirtieron en referentes de un marketing digital que desde entonces recuperó una senda alcista de la que no se ha apartado.

Los riesgos reales

¿Quiere esto decir que el marketing digital es un fenómeno imparable que no tiene nada que temer? En absoluto; solo implica que se trata de un sector plenamente consolidado que no ha de temer un batacazo como el de los primeros años del siglo, pero en pleno crecimiento, con todos los riesgos que la masiva llegada de nuevos entrantes implica. Te invitamos a realizar un pequeño ejercicio: si tienes instalada la barra de herramientas de Google, ve por favor a la pestaña de control de ventanas emergentes a la que antes hacíamos referencia y comprueba cuántos se han bloqueado. A nosotros nos salen 238, ¡y te prometemos que la hemos «reseteado» hace no mucho más de quince días! ¿Cómo es posible, a la luz de todo lo que acabamos de comentar en el anterior epígrafe? Seguro que te suena aquello de que quien no conoce la historia está condenado a repetirla… Pues eso es lo que les pasa a muchos de los recién llegados a la publicidad digital: vuelven a cometer el error de no respetar al usuario.

Así que resulta clave no repetir los errores del pasado. Y, para evitarlo, nada mejor que repasar brevemente, como colofón a este capítulo, los riesgos reales a los que, desde nuestro punto de vista, se enfrenta el marketing digital. Son los siguientes:

• Los iletrados digitales.

• El spamming.

• El click fraud.

• Cambios en los intereses de los consumidores.

• Falta de confianza en los negocios online.

• Crisis global.

Vamos a analizarlos uno por uno para valorar su magnitud, que no será suficiente para provocar una nueva burbuja, pero que en algunos casos no es desdeñable, por lo que conviene conocer para aprender a soslayar.

Los iletrados digitales

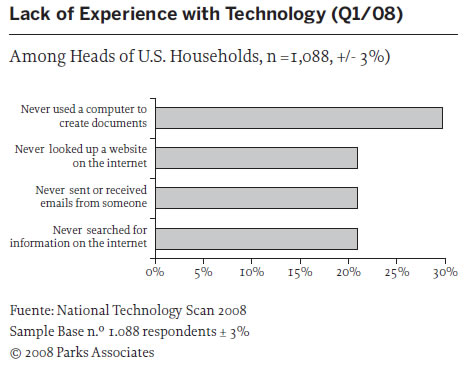

Según investigación de la consultora Parks Associates, un 30% de los norteamericanos nunca ha utilizado un ordenador para crear un documento; un 21% nunca ha navegado por Internet ni han enviado ni recibido un correo electrónico, y otro 21% nunca ha buscado información a través de Internet. El estudio también desvela que entre la población desconectada no parece existir demasiado interés por cambiar su situación: de los 20 millones de hogares (18% del total) que no tienen acceso a Internet, solo un 7% tiene previsto acceder a la Red durante los próximos doce años. Según John Barrret, director de la investigación, llevar Internet a la población desconectada es una tarea complicada: «La edad y la economía son factores importantes, pero la raíz del problema es más profunda. Mucha gente simplemente no ve razones para utilizar un ordenador, y no relacionan la tecnología con las demandas y necesidades de su vida diaria».

Qué duda cabe de que este es uno de los principales problemas del marketing digital: la impermeabilidad de muchos targets. La edad y la educación son los principales factores que condicionan la brecha digital: la mitad de los que nunca han utilizado el correo electrónico tiene más de sesenta y cinco años, y el 56% dejó los estudios tras el instituto. Lo cual no quita que en mucho casos, y no solo para productos/servicios de primera necesidad, sean un público publicitariamente muy interesante. Con los que nacieron en la época conocida como baby-boom convertidos en los jubilados con mayor poder adquisitivo de la historia, es una pena no poder impactar digitalmente a muchos de nuestros conocidos que, por ejemplo, tuvieron varios restaurantes que ahora han dejado a sus hijos y viven cómodamente instalados en la opulencia. Pero no hay que irse necesariamente al target más goloso. Para muchos productos de gran consumo, los trabajadores sin gran cualificación próximos al final de su carrera profesional suponen un segmento no desdeñable que vive de espaldas al mundo digital. Todos los gobiernos (el español, a través de la iniciativa red.es) trabajan en reducir esta diferencia digital. Por ejemplo, en Asturias, a los jubilados se les reintegra el importe de comprar un ordenador con acceso a Internet. Pero no es suficiente. El móvil, que todo el mundo usa, es la gran esperanza para conseguir una penetración de la publicidad análoga a la de la televisión. Pero apenas comienza, titubeante, a caminar. En el peor de los casos, es un problema que el tiempo, inexorablemente, resolverá.

El spamming

Es la gran asignatura pendiente del mencionado respeto al usuario por parte de la publicidad digital. Todavía mucha gente (y hablamos de directivos que conocemos) confunde el marketing digital con el marketing directo postal y te espeta: «No, no. ¿Para qué voy a segmentar la base de datos por interés en líneas de producto? Yo le mando el mailing electrónico a todos, y aunque no les interese seguro que lo reenvían a algún conocido que sí le interesa». Debemos entender que un correo electrónico no es un folleto físico que, si se envía de forma personalizada, cuesta mucho tirar y que, especialmente en las oficinas, rueda durante días de mesa en mesa y de mano en mano… Al contrario: el usuario se cansa de repetidos impactos en su correo que le hacen perder el tiempo con ofertas que no le interesan, y acaba marcando todos los correos de nuestra empresa para que vayan directamente a la papelera. Eso sin contar con que las redes de servidores antispam nos pueden marcar como correo basura y restringir nuestro acceso a nivel global para todo el dominio. Como analizaremos en futuros capítulos, aunque el mailing electrónico es una de las herramientas más desgastadas, aún funciona si se hace bien. Aunque ya hay alternativas como el RSS, que tiempo tendremos de revisar. Pero, por favor, seamos respetuosos con nuestros potenciales clientes.

El click-fraud

Hace referencia a las malas prácticas en torno al marketing en buscadores (Search Engine Marketing, SEM), en el que se paga por usuario que hace clic en la creatividad y visita nuestra página. Debido a la falta de control, algunas agencias poco recomendables llegaban a poner a becarios a clicar en los anuncios de sus propios clientes para cobrarles más. Sin contar con que muchos competidores también lo hacían, aparte de usar ilícitamente el nombre de un competidor como palabra clave buscada para ofrecerle publicidad propia y atraerlos a su página. El problema llegó a ser tan grave que mereció una portada del Business Week, que lo calificaba de «lado oscuro de la publicidad digital». A día de hoy, mientras algunos aseguran que el fraude alcanza el 12% de los clics, Google y el sector reducen esa cifra a menos del 2%. Lo cierto es que los buscadores han implantado sofisticados sistemas de control de los clics basados en las repeticiones en el tiempo desde una misma IP, con lo que las malas prácticas han caído en picado. Además, siempre recordando que con las cifras cada uno trata de arrimar el ascua a su sardina, hay que tener en cuenta que los porcentajes más alarmistas vienen del lado de quienes venden soluciones informáticas para controlar el fraude, con lo que puede pasar algo similar a lo que ocurría hace años con los virus informáticos.

Cambios en los intereses de los consumidores

En la siguiente parte del libro hablaremos de la curva de Tayler, que analiza cómo algunos elementos vinculados al marketing digital, como las redes sociales, parecen sufrir una renovación cíclica bastante vinculada a la moda. ¿Se cansan rápidamente los usuarios de los formatos publicitarios digitales? La longevidad del mailing electrónico parece atestiguar lo contrario, pero su desgaste podría hablar a favor de esta idea. De cualquier forma, hemos de tener presente que, según todos los expertos, el marketing digital que conocemos hasta ahora sigue la regla del iceberg: solo hemos visto una séptima parte. El resto está por llegar. Y, si no, que nos lo digan a nosotros, que, pretendiendo entender un poco de esto, nos veíamos sorprendidos el otro día por un MUMI digital interactivo de Levi’s en el metro, al que no pudimos por menos que sacar una foto testimonial. ¡Será por nuevos formatos!

Falta de confianza en los negocios online

Tradicionalmente se ha considerado un inhibidor para el crecimiento del marketing digital el hecho de que el comercio electrónico no acabase de despegar en algunos mercados como los latinos, entre los que España era un claro ejemplo.

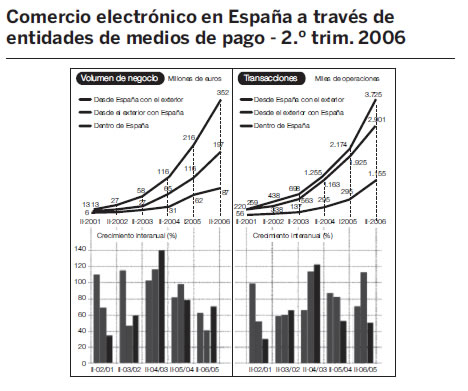

Y decimos era, porque, según este gráfico, fruto de la investigación de Enter (un centro coordinado por Accenture y el IE Business School para el estudio de la aplicación de las nuevas tecnologías a los negocios), esta tendencia está cambiando radicalmente. Tanto, que el navegante español parece haber perdido el miedo a comprar en la Red sin que las compañías vendedoras se enteren. Y así, si prestamos especial atención a las curvas verdes, veremos que el internauta español ya está dispuesto a comprar, pero son pocas las empresas españolas que ofrecen en sus páginas web comercio electrónico de sus productos y servicios, por lo que se va mayoritariamente a comprar a webs extranjeras. Sin duda, toda una oportunidad de negocio, a la par que un temor menos para el marketing digital.

Y, por último, la crisis global, que a todos nos preocupa y obsesiona

¿Qué repercusiones tendrá la crisis en el marketing digital, cuando desde el sector se habla de recortes de hasta el 30% de la inversión publicitaria agregada para 2009 y un panorama aún más negro para 2010? Lo cierto es que, tanto en una encuesta con directivos de marketing antiguos alumnos de la IE Business School como en conversaciones con la alta dirección de algunas de las agencias de medios más importantes, el panorama no podría —contra lo que podría parecer— ser más halagüeño para el marketing digital: los anunciantes están concentrando sus inversiones publicitarias en televisión para asegurar las ratios de impactos publicitarios (Gross Rating Points, GRP) mínimos eficientes y desinvirtiendo salvajemente en prensa, revistas, radio, exteriores y un agonizante cine; todo ello, a la vez que prueban la publicidad digital (en muchos casos por primera vez) por su bajo coste y buen ROI. Y claro, como la cosa está funcionando, no solo repiten, sino que se animan con otras herramientas de marketing digital. Así, es convencimiento general en el sector que, con la crisis, el dinero está abandonando los medios tradicionales para entrar en los digitales, y ya no volverá a los primeros.

En suma, no debemos temer nada si no olvidamos la regla básica: respetemos al usuario de medios digitales cuando le hagamos objeto de nuestro marketing. Y ahora, si el análisis de este capítulo os ha convencido —esperamos que sí— de la viabilidad del planteamiento, pasemos a profundizar en los conceptos específicos de cada una de las cien herramientas del marketing digital.

Las tendencias para el futuro

La evolución de los medios camina de forma imparable hacia lo digital, lo que permite la interacción con el consumidor y supone una ventaja para el anunciante, puesto que ahora puede aprender del target y responder a sus verdaderos intereses a través de un diálogo continuo. Además de la innovación tecnológica, la medición de resultados es otro punto que tener en cuenta en los nuevos modelos de comunicación, ya que hoy día los directivos de marketing deben demostrar el retorno de su inversión en comunicación y marketing, por lo que se hacen claves las estrategias de comunicación que logran preservar un correcto equilibrio entre el mensaje de marca y la información del producto.

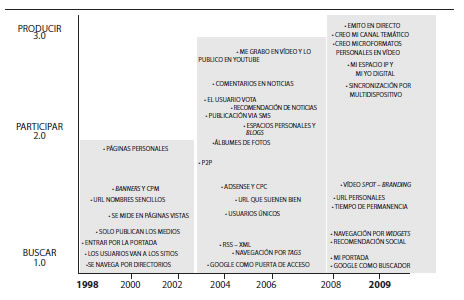

Es la evolución desde buscar información (lo que se podía considerar 1.0) a participar (2.0) y a producir contenidos por parte de los consumidores (a lo que nos podríamos ya referir como 3.0).

Queremos cerrar este capítulo con la descripción de las diez tendencias en comunicación comercial, todas y cada una de ellas basadas en los canales digitales y su marcado carácter social, 2.0, 3.0 o como quiera que deseemos llamarlo:

1. La predominancia del vídeo.

2. La explosión del marketing móvil.

3. La llegada de la inteligencia artificial a los buscadores.

4. El tagging masivo de los objetos digitales para dar el salto a la virtualización.

5. El negocio de la confianza: lo digital estará accesible siempre y desde cualquier dispositivo porque estará en la nube.

6. El behavioural targeting: la segmentación según el comportamiento o navegación de los usuarios.

7. El brand content: las marcas «crearán servicios» y «producirán contenido» para llegar a audiencias cualificadas.

8. El real prime time: la economía de la atención sistematizará comportamientos y se crearán clusters con prime time basados en comunicar y compartir en tiempo real.

9. La virtualización de la realidad: todos los entornos reales que hoy se están digitalizando se virtualizarán y la realidad se compondrá de «cosas reales» en espacios tangibles y virtuales.

10. Las redes empresariales: los medios de comunicación masivos de hoy se configurarán en redes de consumidores y no en agrupaciones de medios.