1

Define tus objetivos de inversión

«Un plan no es nada, pero la planificación lo es todo.»

DWIGHT D. EISENHOWER

• ¿Por qué invertir?

• Invertir no es especular ni apostar

• Gastar o invertir

• Tiempo y dinero

• Amigos y enemigos

• Sin jardinero no hay jardín

• Invertir por objetivos

• Yo, Sociedad Anónima: balance y cuenta de resultados personal

• Somos humanos: miedo y avaricia

• Aritmética financiera

• Ideas clave

¿Por qué invertir?

A efectos prácticos quedémonos con la idea de que invertir es colocar nuestro dinero en diferentes clases de activos a cambio de obtener una rentabilidad a lo largo del tiempo. Los activos pueden ser financieros, como por ejemplo la inversión en bolsa, o pueden ser reales, como la inversión en inmuebles o en obras de arte.

Invertir consiste en mantener y aumentar tu patrimonio a lo largo del tiempo.

Todavía hay quien cree que invertir es un coto cerrado sólo al alcance de los gestores profesionales. Idea errónea. Invertir no es opcional, invertir es una necesidad. En cada época hay una serie de cuestiones clave que requieren la atención de la sociedad. Hoy en día la obesidad o el cuidado de los mayores son algunas de esas cuestiones. Invertir también lo es. Se podrían citar muchos motivos, pero sólo la cobertura de tu jubilación lo justifica sobradamente. El derecho a percibir pensión de jubilación no lleva muchos años vigente. En España, la población general no disfrutó de pensiones públicas hasta 1919, cuando fueron instauradas a través del Régimen Obligatorio del Retiro Obrero. Hace pues menos de 100 años que disfrutamos de pensiones públicas, y nadie nos garantiza que vayan a durar para siempre.

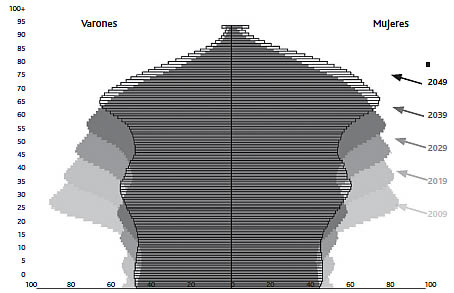

Pirámides de población de España

Fuente: Proyección de Población a Largo Plazo (nota de prensa INE, 28 de enero de 2010.)

Como puedes comprobar en la proyección del INE (Instituto Nacional de Estadística), en 2049 habrá más personas de 70 a 80 años que de 35 a 50. Por desgracia, la evolución demográfica española —más personas jubiladas con mayor esperanza de vida y menos personas cotizando— nos lleva irrevocablemente a una situación en que el Estado no podrá mantener los ya bajos niveles de las pensiones actuales. Ya no hay «papá Estado», cada uno debe cuidar de sí mismo y el camino para conseguirlo pasa por la correcta inversión de tus ahorros. Según el Instituto Nacional de Estadística (notas de prensa del 28 de enero de 2010): «La población mayor de 64 años se duplicaría en 40 años y pasaría a representar más del 30 % del total debido al envejecimiento de la pirámide poblacional»; «el grupo de edad de mayores de 64 años se duplicaría en tamaño y pasaría a constituir el 31,9 % de la población total de España». Eso es insostenible para cualquier Estado del bienestar y requiere respuesta urgente.

Nos guste o no TODOS somos inversores.

La única forma de cubrir tus necesidades financieras futuras es a través de un proceso de inversión correcto, continuado y a largo plazo.

Invertir no es especular ni apostar

No confundamos la inversión con la especulación o la apuesta.

Invertir consiste en mantener el valor de tu patrimonio a lo largo del tiempo. Tu patrimonio cada día vale menos debido a la inflación; la inversión persigue mantener y aumentar la capacidad adquisitiva del mismo. Con objetivos anuales razonables y acordes a nuestro perfil inversor, el proyecto suele funcionar bien cuando se dispone del tiempo suficiente. Especular suele consistir en el intento de convertir poco dinero en mucho en un corto espacio de tiempo. Eso es algo tremendamente difícil de lograr, y los especuladores en los mercados financieros son verdaderos intelectuales de la inversión cortoplacista. El especulador profesional es un inversor aventajado que desarrolla múltiples estudios y sistemas de inversión antes de operar en los mercados. Por último, apostar es —para que nos entendamos— lo que uno hace cuando compra una acción que un amigo le ha dicho que va a subir como un cohete. Y la compra sin más. Lo malo es que los cohetes explotan.

El especulador verdadero es un estudioso de los mercados, un experto de la inversión a corto plazo. El apostante es un jugador que arriesga su dinero sin análisis previo ni ningún trabajo de investigación. Va a la bolsa como quien va al casino.

En una ocasión recibí una llamada a la hora del almuerzo de un cliente que me decía que acababa de ordenar una compra de acciones de la compañía Sniace (un grupo químico centrado en la elaboración de celulosa y viscosa) por un importe significativo y me preguntaba mi opinión sobre la operación. Lo primero que le dije fue que si ya había comprado para qué quería mi opinión, pero lo segundo que le pregunté fue: «¿Qué sabes de Sniace?». Mi cliente está —o estaba, espero— en la categoría de los jugadores: «Pues no sé nada, en realidad no sé ni lo que hace, por cierto: ¿qué hace Sniace?», preguntó a su vez en medio de una risotada, mientras a mí comenzaba a sentarme mal el almuerzo. «Me han pasado una información muy buena que aún no se sabe y por eso he comprado.» Sin entrar en consideraciones legales —esto es, que la información privilegiada es un delito penado por ley—, lo que le dije a mi cliente fue que la bolsa está llena de rumores y de especialistas en «calentar» el mercado, y que si a él, un inversor de a pie, le llegaba alguna información interesante, en el improbable caso de que fuese cierta, todos los profesionales la conocían y sin duda ya estaba descontada2 en el precio de la acción. ¿Saben lo peor? Que, como se vivía un mercado alcista, la inversión fue bien, lo que reafirmó las creencias de mi cliente y el esquema se repitió unas cuantas veces, con valores cada vez más especulativos (la pequeña acción de moda de pequeñas inmobiliarias que subían como la espuma y de las que cada día había rumores de grandes fusiones). Hoy la cartera de ese inversor ha perdido más de un 98 % y está en acciones de compañías quebradas. No vale nada. Los mercados son implacables con el jugador. Algún «primo» tiene que pagar la fiesta, y espero que ese primo no seas tú.

Gastar o invertir

De ninguna manera es mi intención decirte cómo tienes que emplear tu dinero, pero pienso que una reflexión sobre el tema desde un punto de vista estrictamente financiero y no moral puede serte de utilidad. Se trata de un mero ejercicio teórico, exagerado si se quiere, pero que nos puede hacer recapacitar sobre la importancia del uso que damos a nuestro dinero. Los recursos financieros que tenemos son limitados y todos los días hay que tomar decisiones de gasto que afectan a nuestra capacidad como inversores.

El ejercicio consiste en preguntarnos, cada vez que gastamos un euro en una cosa, qué otros usos podríamos haberle dado. Eso es lo que se llama coste de oportunidad, es decir, aquello a lo que renunciamos cuando tomamos una decisión económica. Por ejemplo: desayunar cada mañana en la cafetería por cuatro euros o desayunar en casa por un euro. El coste de oportunidad de desayunar en la cafetería en vez de hacerlo en casa es de tres euros diarios, un dinero con el que podría hacer otras cosas. Esos tres euros diarios son 60 euros al mes (considerando sólo los días laborables). Si lo convirtiera en una renta constante a 20 años con una rentabilidad anual del 7 %, al final del período tendría algo más de 31.000 euros.

Veamos otro ejemplo: Juan y Teresa se compran un coche cada uno de 25.000 euros. A Juan le gustan mucho los coches y los cambia cada cinco años, cuando todavía mantienen un buen valor de mercado. Para Teresa el coche es un mero medio de transporte para ir de casa al trabajo y no lo va a cambiar hasta que se rompa. Teresa prefiere poner todos sus ahorros en una cartera de inversión que rinde un 7 % anual. Juan ahorra de manera constante pensando en su nuevo coche y Teresa ahorra lo mismo pensando en su jubilación. A los cinco años Juan ha conseguido ahorrar 20.000 euros para su nuevo coche, y cinco años más tarde, a los 10, otros 25.000 euros para un coche aún mejor. Teresa ahorró lo mismo y lo invirtió para su jubilación.

¿Qué pasa a los 15 años?

Juan pasea en un coche moderno y estupendo con cinco años de antigüedad y Teresa se desplaza con una tartana de 15 años que ya no vale nada, aunque sigue cumpliendo su función. Pero Juan no tiene ahorros y Teresa dispone de una cartera de inversión de algo más de 74.000 euros.

¿Qué prefieres? Por un lado, el desayuno en el bar y la ilusión de estrenar coche, por el otro, unos 105.000 euros. Esa cantidad de dinero es un bonito plan de pensiones, que por desgracia muy pocos españoles son capaces de generar. Naturalmente, en la vida no hay que valorar sólo la vertiente económica de las cosas; la única intención de estos ejemplos es hacerte ver que sí, que tú puedes iniciar un plan de inversiones rascando de los gastos menos pensados.

Valora tus gastos en términos de coste de oportunidad.

Un consejo de ahorro realmente útil y muy utilizado por los planificadores financieros profesionales es el «páguese usted primero». Es algo tan sencillo como retirar una cantidad fija cada mes de tus ingresos, una vez descontados los gastos esenciales de la unidad familiar (hipoteca/alquiler, colegios, suministros, comida, etc.). Para entendernos, es como si tuvieras «otra hipoteca», la hipoteca de tu ahorro. Si decides que puedes vivir con 600 euros menos al mes (o con 200, o con lo que sea, ¡pero empieza!), tan pronto como recibas tus ingresos destina esos 600 euros a tu plan de ahorro. Tendrás que apretarte el cinturón y ajustar tus gastos, pero con el tiempo vas a generar un ahorro que no creías posible. Sencillo de pensar, sencillo de poner en marcha, y sorprendentemente efectivo. Si estás en la categoría de los que tanto tienen tanto gastan, éste es tu método.

Tiempo y dinero

El factor tiempo siempre está presente en las finanzas. En esencia, un plan de inversión no es otra cosa que situar objetivos financieros en el tiempo.

El tiempo es el que marca si una inversión es razonable o no. ¿Qué es una inversión razonable? Aquella en la que disponemos del tiempo necesario para que, dentro de unos parámetros asumibles, el mercado nos permita alcanzar los objetivos de nuestro plan de inversiones. Por el contrario, una inversión no es razonable cuando intentamos que sea el mercado el que se ajuste a nuestro ritmo.

La necesidad de obtener rentabilidades anormalmente altas suele acabar en fuertes pérdidas.

¿Qué inversión te parece más razonable?

• Juan tiene 30 años y se ha planteado la cobertura de su jubilación. Ha hecho números y cree que con un 5 % anual a los 60 años estará perfectamente cubierto.

• Pedro tiene 30 años. Quiere comprarse una casa nueva en cuatro años como máximo. Hace los cálculos necesarios y ve que necesita obtener un 25 % anual para poder hacer la inversión que precisa.

Juan tiene un horizonte temporal (tiempo hasta su objetivo) de 30 años. Con una rentabilidad promedio —a priori asumible— de un 5 % anual llega a su objetivo. Ésta es una inversión razonable. Pedro hace los números al revés. Primero ve el tiempo que tiene, sólo cuatro años, y luego busca qué rentabilidad necesita para llegar al objetivo, con el desalentador resultado de un 25 %. La inversión de Pedro no es una inversión razonable.

Es el tiempo disponible lo que da lugar a inversiones razonables.

La respuesta a la pregunta de cuándo invertir es: cuanto antes. El tiempo es tu aliado. Otro aspecto también relacionado con el tiempo es encontrar el momento idóneo para invertir. Raramente el mercado da resultados lineales, pues se mueve por impulsos. En inversiones que realmente tengan un plazo de tiempo largo por delante, una estrategia clásica de inversión que suele funcionar es la llamada dollar cost averaging o coste medio por dólar (como casi todo en finanzas, fue pensada por estadounidenses, de ahí lo del dólar). La estrategia consiste en invertir una cantidad fija de modo periódico. Supón que tienes 10.000 euros y eliges para invertir un fondo de bolsa española. Según esta estrategia, en vez de poner los 10.000 euros de golpe es mejor invertir por ejemplo sólo 1.000 cada mes. Las principales ventajas son que cuando los precios bajan, compras más cantidad (si siempre inviertes 1.000 euros cada vez en un fondo de inversión, cuando la participación vale 80 tus 1.000 euros te compran más participaciones que cuando vale 100). Es un buen sistema, repito, si el plazo de inversión es largo, y además tiene otra ventaja importante: distintos estudios muestran que estar fuera del mercado en los mejores días reduce notablemente la rentabilidad de la inversión. Como ya habrás anticipado, este sistema se basa precisamente en estar en el mercado siempre al invertir una cantidad fija, por lo que elimina el riesgo de perderte los mejores días.

Amigos y enemigos

En finanzas, el paso del tiempo también nos da amigos y enemigos.

El amigo es el interés compuesto. Hay quien lo llama incluso la «magia del interés compuesto». Para que se opere la magia se requiere una rentabilidad positiva y… adivina: tiempo. La magia consiste en que los rendimientos de la inversión se van sumando a la propia inversión y generan cada vez mayores rendimientos. Por el contrario, en el interés simple los rendimientos van aparte de la inversión realizada, no suman. Veamos un ejemplo. Tienes una inversión de 100.000 euros a 15 años que da un 5 % anual.

Con interés simple a los 15 años tendrás 175.000 euros.

Con interés compuesto a los 15 años tendrás 207.893 euros.

Es una diferencia de 32.893 euros, casi un 19 % más. La diferencia se explica porque en el primer caso los 5.000 euros anuales de rendimientos no se suman a la inversión, ésta se mantiene en 100.000 euros todos los años, mientras que en el segundo caso cada año se suman al capital los intereses obtenidos, de modo que en el año 2 la base de cálculo son 105.000 euros y no 100.000; en el año 3, 110.250 euros, y así sucesivamente.

Por desgracia, además de amigos tu plan de inversiones también va a tener enemigos. Los dos más potentes son la inflación y los impuestos.

La inflación es el aumento generalizado del nivel de precios en una economía. Dicen los cardiólogos que la hipertensión arterial es el «asesino silencioso», porque te va matando lentamente; pues lo mismo ocurre a nivel financiero con la inflación. En cualquier plan financiero la inflación es nuestro «asesino silencioso». Es posible que no te des cuenta, pero tu nivel de riqueza, tu capacidad adquisitiva, es cada día menor. Imagina que tu banco te ofrece un depósito al 3 % y lo contratas. Estás encantado por hacer un depósito al 3 %, pero quizá no has valorado que la inflación está en el 3,8 %. El director de tu banco te dice que con el depósito «nunca pierdes» y que es mejor no complicarse la vida. Pues bien, debes saber que la rentabilidad real de tu inversión es negativa, que en términos reales sí estás perdiendo dinero. Si sacas un 3 % y los precios suben un 3,8 % ni siquiera estás manteniendo tu capacidad adquisitiva, que es el objetivo primario de cualquier planteamiento financiero.

Llevado al extremo, imagina una inversión de 100.000 euros al 3 % compuesto dentro de una economía con una inflación anual del 4 % compuesto. Todo ello a lo largo de 15 años. La inversión de 100.000 euros se habrá convertido en 155.796 euros, cuando simplemente para mantener la capacidad adquisitiva debería haber llegado a 180.094 euros. En términos reales, hay una pérdida de capacidad adquisitiva de 24.298 euros, más de un 24 % de la inversión inicial. Igual que la hipertensión, la inflación va minando tu organismo —financiero en este caso— sin que te des cuenta y un buen día, por más que creas que la cosa va bien —a fin de cuentas has ganado un 3 % cada año—, te das cuenta de que realmente no es así y que has perdido un 24 % de poder adquisitivo desde el inicio de tu plan de inversión. Mal negocio. Es un caso extremo y hoy en día no es frecuente que una economía mantenga cifras de inflación tan altas durante tanto tiempo, pero ve con ojo con las rentabilidades engañosas. De entrada ya tienes un término de comparación para saber si tu inversión va bien o mal: la inflación.

Aunque tengas beneficios, si éstos son menores que la inflación estás perdiendo dinero.

El otro enemigo son los impuestos. Al final del libro hay un apartado con algunas sugerencias para optimizar tu fiscalidad, pero recuerda que te guste o no tienes un socio que participa de tus beneficios y es la Hacienda Pública.

Cuando ganas tienes un socio que se lleva el 21 %, cuando pierdes, pierdes solo.

Supongamos que has encontrado la inversión de tu vida, un producto que te da seguro el 4 % con una inflación del 3,50 %. Eureka, problema solucionado. ¿Sí? Pues debes saber que no, porque a tu 4 % habrá que quitarle el 21 %3 del beneficio. La cosa queda pues del siguiente modo:

Por tus 100.000 euros recibes 4.000 euros.

Pero nuestro socio Hacienda Pública se nos lleva el 21 % de los 4.000 euros, con lo que nos quedan 3.160 euros, esto es un rendimiento del 3,16 %. Y ya sabemos que si la inflación es del 3,50 % y mi rentabilidad neta del 3,16 , a largo plazo la cosa pinta mal. Dos conceptos importantes:

Rentabilidad financiero-fiscal = Rentabilidad bruta – Impuestos

Rentabilidad real = Rentabilidad financiero-fiscal – Inflación

Sin jardinero no hay jardín

Otro aspecto importante relacionado con el tiempo es la dedicación que vas a tener con tu cartera de inversión. Si estás tan ocupado que apenas tienes un momento para revisar tus finanzas, pero has diseñado una cartera muy compleja, acabarás teniendo problemas de control y seguimiento. Delegar totalmente la responsabilidad de la evolución de tus inversiones en tu asesor financiero es un error. El asesor financiero te ayudará a navegar por la inmensidad de los mercados financieros aportando conocimientos, seguimiento y experiencia, pero el timón del barco lo llevas tú, no él.

Sólo tú eres el responsable de tus inversiones.

Cuando un inversor decide gestionar personalmente su dinero —lo cual es para mí la mejor forma de hacerlo— una de las decisiones que debe tomar es cuánto tiempo va a dedicar al seguimiento y control de su cartera y qué medios va a utilizar para ello. No pretendo hacerlo complicado. No lo es. No me estoy refiriendo a una gestión profesional con múltiples pantallas y multitud de informes, pero sí es necesario que implantes una rutina de trabajo y la sigas a rajatabla. Buena parte del éxito de los fondos y de los ETF (fondos cotizados) se debe a que con un sólo instrumento permiten diversificar tu cartera y facilitan enormemente tanto la toma de decisiones como el seguimiento posterior.

No lo olvides... sólo TÚ eres el responsable de tus inversiones.

Invertir por objetivos

Llevo muchos años en el mundo del asesoramiento financiero y algunas cosas no cambian. ¿Sabes cuál es la respuesta habitual del inversor promedio cuando le pregunto cuál es la finalidad de una inversión? «Pues para ganar dinero, para qué va a ser.» Y la mejor de todas: «Usted preocúpese de que cuando la bolsa suba yo gane, y cuando caiga no pierda, que para eso usted es el profesional y sigue estas cosas». Es evidente que cualquier asesor financiero que sepa hacer esto último cambiará rápidamente su oficio por el de patrón de yate en las Bahamas. De su propio yate me refiero. Eso no existe.

Pensar y determinar para qué es una inversión es fundamental. Definirá cuál es el horizonte temporal de la inversión, y éste a su vez nos va a permitir establecer qué nivel de riesgo podemos asumir, si queremos.

Objetivo →Horizonte temporal →Nivel de riesgo

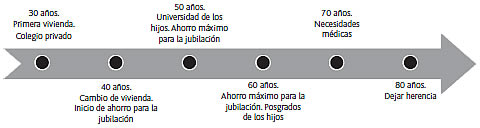

El ciclo vital requiere planificación financiera. Un esquema tipo podría ser:

La mayoría de las personas, en mayor o menor medida, encajamos en algunos de los objetivos descritos. ¿Comprar una casa? Por supuesto. Apartar fondos para la educación de los hijos todavía no está muy arraigado en España, pero cada vez más familias quieren hacer el esfuerzo de dar la mejor educación privada en España o en el extranjero a sus hijos, y eso es caro, es algo que financieramente debe planificarse. En lo referente a la jubilación, no cabe duda. El Estado no nos va a pagar o nos va a pagar muy poco. Esto no es política, es mera demografía, como hemos visto. Aunque sea muy poco, empieza a invertir en este objetivo cuanto antes. El interés compuesto hará el resto.

Para plantear un objetivo hay que aislar un anhelo personal y luego ponerle números.

La tarea de «ponerle números» puede hacerse tan compleja como se quiera, pero eso no tiene por qué echarte atrás. En el próximo capítulo veremos algunos ejemplos, y ya sea con un Excel, con una calculadora financiera o con lápiz y papel, te recomiendo que hagas algunos números. Aunque acabes midiendo a palmos, vas a tener una aproximación. Al final, con hacer cuatro operaciones básicas y utilizando el interés simple de la escuela, el «carrete» (Capital * Rédito * Tiempo / 36.000), vas a tener mucha más idea que si no planificas nada. Lo importante es trazar el camino y empezar a andar, más que medir con exactitud las distancias del mismo.

Transformamos objetivos personales en objetivos financieros.

En relación con el horizonte temporal, hay un mantra en el mundo financiero según el cual a largo plazo la bolsa siempre es rentable. Recuerda siempre que en finanzas no hay dogmas. Las acciones de Santander valían 11,8 euros en julio de 1998, catorce años más tarde están a 4,90 euros. Eso es una pérdida del 58 %. La evolución del Banco Popular en ese periodo es aún peor. De 9 a 1,63 euros, lo que supone un 82 % de pérdida. Todos sabemos que hay una crisis bancaria, me dirás. Telefónica ha pasado de un máximo de 31 euros en marzo de 2000 a apenas 10 euros 12 años más tarde, lo que supone una caída del 67 %, y no es un banco. El caso más conocido a nivel global es el de Japón, cuya bolsa estaba en 1990 en casi 39.000 puntos y en julio 2012, 22 años más tarde, apenas alcanza los 9.200: más de un 76 % de caída.

En el mundo financiero no hay dogmas. Tus guías: sentido común y prudencia.

Yo, Sociedad Anónima: balance y cuenta de resultados personal

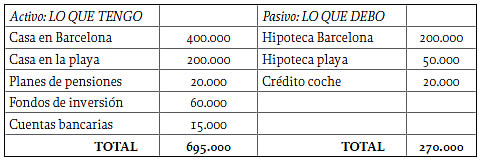

La foto financiero-patrimonial de una empresa es su balance y su cuenta de resultados. Te invito a hacer ese ejercicio con tu economía doméstica. No es complicado y te va a ayudar a definir tus objetivos. Es un buen punto de partida. Si tienes nociones de contabilidad ya sabes de qué te hablo, y si no sigue el esquema de este ejemplo:

La familia Pérez Inversor tiene los siguientes bienes: casa en Barcelona por un valor de mercado de 400.000 euros con hipoteca de 200.000. Casa en la playa por un valor de 200.000 con hipoteca de 50.000 (la suelen alquilar durante junio, julio y septiembre, y perciben por ello 8.000 euros en total). Matrimonio integrado por dos profesionales por cuenta ajena, ingresan al año un sueldo bruto de 90.000 euros en conjunto (después de impuestos les queda un salario neto conjunto de 62.000 euros). Poseen fondos de inversión por valor de 60.000 euros y planes de pensiones por valor de 20.000. Han recibido un crédito para el coche de 20.000 euros. En el banco y para cubrir imprevistos tienen 15.000 euros entre cuenta corriente y depósitos de ahorro. Por las dos hipotecas pagan 2.000 euros al mes y por el crédito del coche, 600 euros al mes. Los gastos totales de la familia son de 30.800 euros.

Patrimonio Familiar Neto = Activo – Pasivo = 425.000.

La familia Pérez Inversor ya tiene una idea, no necesariamente exacta pero sí aproximada, de su situación patrimonial. Su patrimonio familiar aproximado es de 425.000 euros.

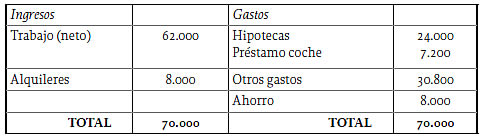

El siguiente paso sería hacer su cuenta de resultados. Se trata de agrupar los gastos en categorías homogéneas y sobre todo que nos resulten fáciles de establecer.

Siguiendo con el ejemplo, la cuenta de resultados de la familia Pérez Inversor podría ser:

En «otros gastos» incluimos todos los gastos de la unidad familiar (colegios, transportes, suministros, comida, ropa, ocio) y además una provisión de 5.000 euros para gastos inesperados (partida muy importante, pues ingresos extraordinarios no suele haber, pero gastos extraordinarios seguro que tienes). Una vez pagado todo, a la familia Pérez Inversor le quedan 8.000 de excedente al año para invertir. La utilidad de la cuenta de resultados es:

1.º Determinar si tenemos capacidad de ahorro o no.

2.º Si no tenemos capacidad de ahorro, debemos analizar el uso que damos a nuestro dinero. A lo mejor hay algún apartado que podemos mejorar.

3.º Ver de qué partidas podemos rascar para el «páguese usted primero». En nuestra cuenta de resultados de la familia Pérez Inversor incluiríamos por ejemplo una partida de «aportación a planes de pensiones: 6.000 euros», y el resultado neto pasaría a ser de 2.000 euros (8.000 de ahorro menos los 6.000 que hemos decidido invertir en planes de pensiones). El «páguese usted primero» supone un cambio de mentalidad. Sé que cada mes tengo que pagar la hipoteca, sé que cada mes tengo que pagar los colegios y sé que cada mes tengo que «pagar» mi plan de ahorro. La clave es mentalizarse de que es un componente más de tu estructura de gastos, con la diferencia de que es un «gasto» productivo.

4.º Recuerda el «coste medio por dólar». Con el «páguese usted primero» genero disciplina de control de gasto, y con el «coste medio por dólar», disciplina de inversión. El proceso se puede automatizar pidiendo al banco que cada mes gire una domiciliación —un recibo— cuyo importe se aplique a un fondo de inversión o plan de pensiones.

Idea: revisa el extracto de tu cuenta corriente y el extracto de tus tarjetas de crédito. Allí vas a encontrar el ciento por ciento de tus gastos.

Somos humanos: miedo y avaricia

Es común tratar la inversión desde un enfoque puramente financiero. Lo que no es tan habitual es tratar el componente psicológico presente en todos los procesos de inversión. Somos humanos y no estamos invirtiendo sólo dinero. Estamos poniendo en manos de los mercados nuestro presente y nuestro futuro, estamos poniendo en manos de los mercados nuestra felicidad (al menos la parte que tiene que ver con el dinero), y sí, también ponemos en juego nuestro ego. Éste no es un juego para los que no soportan equivocarse y perder.

Muchos especialistas sostienen que no son la marcha de la economía ni los resultados de las empresas lo que mueve el mercado, sino la psicología de la masa inversora. Según el gran economista e inversor John Maynard Keynes, la inversión en bolsa es como un concurso de belleza: «No se trata de escoger a aquellas [chicas] que, según el mejor criterio de cada uno, son realmente las más hermosas, ni siquiera a aquellas que la opinión media piensa genuinamente que son las más bellas. Hemos alcanzado el tercer grado, en el que dedicamos nuestras inteligencias a anticipar lo que la opinión media espera que sea la opinión media. Y creo que hay algunos que practican el cuarto y el quinto grados superiores».

Keynes comparaba la bolsa con los concursos de belleza. En la época de Keynes se hacían concursos de belleza en los periódicos donde los lectores escogían entre muchas fotos las seis concursantes más bellas. Ganaba el concursante cuya elección se acercaba más a la media de las preferencias del conjunto de los concursantes, de forma que cada concursante tenía que elegir no las caras que más le gustaban a él, sino las que consideraba más probable que gustaran a los demás, los cuales se planteaban a su vez el mismo problema. Es decir, que dedicaban sus inteligencias a prever lo que la opinión media esperaba que fuese la opinión media.

Los dos sentimientos que de forma permanente se alojan en los mercados y en la mente de todo inversor son el miedo y la avaricia. Controlarlos es una de las claves de un proceso inversor exitoso.

• Nos domina la avaricia cuando sólo nos fijamos en las rentabilidades sin valorar cuánto podemos perder.

• Nos domina la avaricia cuando pedimos prestado dinero para invertir sin los conocimientos necesarios para ello.

• Nos domina la avaricia cuando invertimos todo nuestro dinero en una sola inversión de alto riesgo buscando ganancias rápidas.

• Nos domina la avaricia cuando compramos sin más algo que sube, fuera de todo análisis, sólo por miedo de «perder ese tren».

• Nos domina el miedo cuando sólo vemos el riesgo y no la rentabilidad potencial de una inversión a largo plazo, aun con condiciones favorables.

• Nos domina el miedo cuando aplicamos stops de pérdidas demasiado ajustados para la tipología de inversión que realizamos.

• Nos domina el miedo cuando no sabemos cortar y asumir una pérdida. El miedo a asumir nuestros errores y no liquidar malas inversiones nos puede llevar a la ruina.

• Nos domina el miedo cuando vendemos una buena inversión al primer beneficio sin dejarla madurar debido a que nuestra inseguridad no nos permite seguir en el mercado.

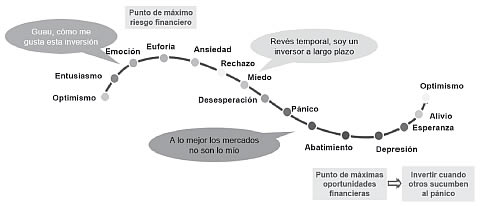

La plasmación del ciclo bursátil de Fidelity (una de las mayores gestoras de fondos del mundo) es muy famosa en el universo del asesoramiento financiero. En las presentaciones ante clientes suele provocar risitas de nerviosismo, porque todos nos vemos reflejados en alguna medida en esos comportamientos. Según Fidelity, el punto de máximo riesgo para invertir es en los mejores momentos, cuando el sentimiento reinante es la euforia, y el punto de máxima oportunidad para invertir es en los peores momentos, cuando reina el abatimiento absoluto.

Fidelity Investments

Evolución del sentimiento bursátil

Aritmética financiera

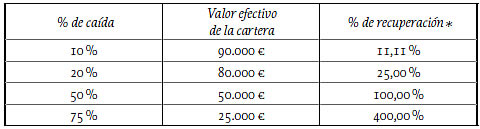

Si tu inversión cae un 50 %, necesita una subida del ciento por ciento para recuperarse. Aquí no vale aquello de que «si ha caído un 50 %, pues ya subirá». No. Eso ya no nos vale. Haz los números.

Impacto de las pérdidas en una cartera de inversión de 100.000 euros:

* Rentabilidad que necesitas obtener para recuperar tus 100.000 euros.

Si tu cartera cae un 10 % tendrás que obtener poco más del 11 % para empatar. Es factible. A medida que empieza a caer más, los porcentajes de recuperación asustan, y si la caída es muy grande, olvídate: para la herencia.

Las pérdidas forman parte del juego siempre y cuando sean pequeñas pérdidas. Podemos perder batallas pero no la guerra. Si cortas las pérdidas sobrevivirás y tu cartera de inversión, con algún arañazo, seguirá adelante. Si la reacción que te domina es el miedo y no eres capaz de cortar las pérdidas y te quedas pillado, vas a sufrir. Estás advertido.

Hay dos clases de inversiones: la conservadora y la mala.

Ideas clave

• Invertir no es una opción. Planificar la jubilación es un objetivo prioritario para todos.

• Nuestra misión como inversores es transformar nuestros objetivos personales en objetivos financieros.

• El primer paso consiste en saber cuál es mi punto de partida a través de mi balance y cuenta de resultados personal.

• Cuanto antes empieces, mejor. El tiempo es el factor que nos permite hacer inversiones razonables.

• «Páguese usted primero» y «coste medio por dólar» son buenas estrategias para empezar.

• Sólo tú eres responsable de tus inversiones.

• La inflación y los impuestos forman parte del juego.

• Preserva tu capital y evita las grandes pérdidas. Si pierdes el 50 %, tienes que ganar el ciento por ciento para recuperar.

• El sentido común y la prudencia son tus mejores armas: no inviertas tu dinero en nada que no entiendas.