Introducción

Las ventajas del dinero tonto

Aquí es donde el autor, un inversor profesional, le promete al lector que en las 300 páginas siguientes compartirá con él los secretos de su éxito. Pero la regla número uno de mi libro es: ¡No escuche más a los profesionales! Veinte años en este negocio me han convencido de que cualquier persona normal usando el tres por ciento habitual de su cerebro puede escoger acciones tan bien como el experto medio de Wall Street, si no mejor.

Nadie esperará que su cirujano plástico le aconseje hacerse él mismo un lifting, o que su fontanero le sugiera instalarse él mismo el depósito de agua caliente, o que su peluquero le recomiende recortase él mismo el flequillo, pero no estamos hablando de cirugía, fontanería o peluquería. Estamos hablando de invertir, donde el dinero listo no es realmente tan listo, y el dinero tonto no es tan tonto como se cree. El dinero tonto sólo es tonto cuando escucha al dinero listo.

En realidad, el inversor aficionado parte con muchas ventajas que, bien explotadas, pueden ayudarle a obtener mejores resultados que los expertos, y que el mercado en general. De hecho, cuando invierte uno mismo en bolsa debería conseguir mejores resultados que los expertos. Si no, ¿para qué tomarse la molestia?

Tampoco voy a exagerar y aconsejarle que venda todos sus fondos de inversión. Si eso empezara a ocurrir a gran escala, me quedaría sin trabajo. Por otro lado, los fondos de inversión no tienen nada de malo, en especial los que son rentables para el inversor. No es la inmodestia sino la honestidad lo que me obliga a decir aquí que millones de inversores aficionados han visto bien recompensada su inversión en Fidelity Magellan, razón por la cual fui invitado a escribir este libro en su día. El fondo de inversión es un invento maravilloso para las personas que no tienen el tiempo ni la inclinación de poner a prueba su ingenio contra la bolsa, como también para las personas con sumas pequeñas de dinero por invertir y que buscan diversificación.

Sólo debería invertir por su cuenta cuando esté decidido a seguir su propio criterio. Eso significa ignorar los rumores, las recomendaciones de las agencias de bolsa y la última sugerencia «no se lo pierda» de su newsletter preferida, en favor de su propio trabajo de investigación. Eso significa ignorar las acciones que según dicen está comprando Peter Lynch, o cualquier otra autoridad parecida.

Hay por lo menos tres buenas razones para ignorar lo que está comprando Peter Lynch: 1) ¡podría estar equivocado! (la larga lista de fiascos que hay en mi cartera se encarga de recordarme que el llamado dinero listo es tremendamente tonto el 40 por ciento de las veces); 2) aunque tuviera razón, usted nunca sabrá cuándo Peter Lynch cambia de idea y vende sus acciones; y 3) usted dispone de mejores fuentes que él, y las tiene por todas partes a su alrededor. Lo que las convierte en mejores es que puede seguirlas de cerca, igual que yo sigo de cerca las mías.

Con sólo poner un poco de atención, cualquiera puede identificar acciones de rendimiento espectacular desde su lugar de trabajo o en el supermercado de la esquina, y mucho antes de que Wall Street los descubra. Es imposible ser un consumidor norteamericano con tarjeta de crédito sin llevar a cabo un importante trabajo de análisis fundamental de decenas de empresas; y si además usted trabaja en la industria, mucho mejor. Ahí es donde se encuentran las 10-baggers. Lo he visto ocurrir una y otra vez desde mi puesto de observación en Fidelity.

Esas maravillosas 10-baggers

En la jerga de Wall Street, una «10-bagger» es una acción con la que se ha ganado diez veces el dinero invertido. Sospecho que este término tan técnico procede del béisbol, donde sólo se llega al 4-bagger, o el home run. En mi negocio, una 4-bagger está bien, pero una 10-bagger es el equivalente fiscal de dos home runs y un doble. Si alguna vez ha tenido una 10-bagger en bolsa, ya sabrá lo estupendo que puede llegar a ser.

Muy pronto en mi carrera como inversor desarrollé una pasión especial por multiplicar por diez mi dinero. La primera acción que compré en mi vida, Flying Tiger Airlines, resultó ser una multi-bagger que me permitió terminar los estudios de posgrado. A lo largo de la última década, las ocasionales 5- y 10-bagger, y alguna que otra 20-bagger, han contribuido a que mi fondo supere a la competencia (y tengo 1.400 acciones en cartera). En una cartera pequeña, una sola de estas acciones de gran rendimiento puede transformar una causa perdida en un negocio rentable. Es asombroso ver cómo funciona.

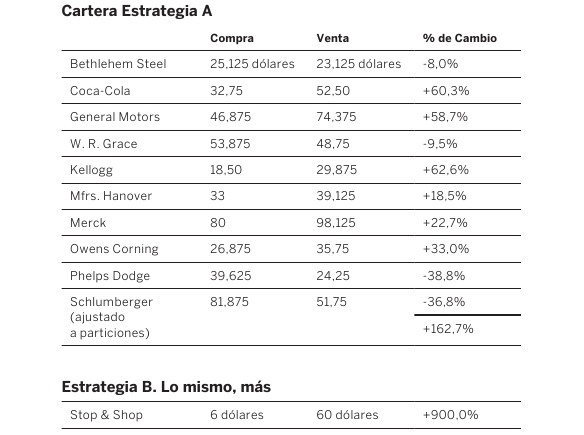

El efecto resulta aún más llamativo en los mercados bajistas (y sí, en un mercado bajista también hay 10-baggers). Remontémonos a 1980, dos años antes del nacimiento del gran mercado alcista. Supongamos que usted invirtiera 10.000 dólares en diez acciones el 22 de diciembre de 1980 y las mantuviera hasta el 4 de octubre de 1983. Ésa es la estrategia A. La estrategia B es la misma, sólo que añade una undécima acción, Stop & Shop, que resultó ser una 10-bagger.

El resultado de la estrategia A es que sus 10.000 dólares se habrían convertido en 13.040 dólares, lo que significa unas mediocres ganancias totales del 30,4 por ciento en tres años (el S&P 500 ofreció unas ganancias totales del 40,6 por ciento a lo largo del mismo período). Usted tendría todo el derecho a decir: «Ya ves. Mejor dejo lo de invertir a los profesionales». Pero si hubiera añadido Stop & Shop al paquete, sus 10.000 dólares se habrían más que doblado, hasta convertirse en 21.060 dólares, lo que supondría para usted unas ganancias de 110,6 por ciento y la posibilidad de sacar pecho ante Wall Street (véase la página 42).

Es más, si hubiera reforzado su inversión en Stop & Shop cuando vio que las perspectivas de la empresa mejoraban, sus ganancias totales podrían haber duplicado incluso las anteriores.

Para conseguir resultados tan espectaculares, lo único que debía hacer era encontrar a un gran ganador entre once. Cuanto más acierte con una acción, más se podrá equivocar con todas las demás y seguir triunfando como inversor.

Manzanas y donuts

Tal vez usted haya pensado que una 10-bagger es algo que ocurre sólo con recónditos chicharros de empresas marcianas como Braino Biofeedback o Cosmic I+D, la clase de acciones que cualquier inversor razonable evitaría. En realidad un montón de 10-bagger son empresas que usted reconoce perfectamente: Dunkin’ Donuts, Wal-Mart, Toys “R” Us, Stop & Shop y Subaru, por mencionar sólo algunas. Todas ellas son empresas cuyos productos usted ha admirado y disfrutado, pero ¿quién hubiera imaginado que si usted hubiera comprado acciones de Subaru al mismo tiempo que su Subaru, hoy sería millonario?

Y sin embargo es verdad. Este cálculo improvisado se basa en unas cuantas premisas: primero, que usted compró las acciones a su precio mínimo de 2 dólares por acción en 1977; segundo, que usted las vendió a su precio máximo de 312 dólares por acción en 1986, sin ajustar a una partición de ocho por una.10 Eso es una 156-bagger, el equivalente fiscal de 39 home runs, de modo que si hubiera invertido 6.410 dólares en la acción (una cifra que va en la línea del precio de un coche), habría ganado exactamente un millón de dólares. En lugar de un coche usado, tendría dinero suficiente para comprarse una mansión con un par de Jaguars en el garaje.

Es improbable que nadie pudiera ganar un millón de dólares invirtiendo en acciones de Dunkin’ Donuts lo que hubiera gastado en donuts (¿cuántos donuts puede comer una persona?). Pero si junto con las dos docenas de donuts que usted compraba cada semana del año en 1982 (un desembolso total de 270 dólares) hubiera invertido el mismo importe en acciones de la empresa, cuatro años después esas acciones habrían valido 1.539 dólares (un 6-bagger). Una inversión de 10.000 dólares en Dunkin’ Donuts habría supuesto unas ganancias de 47.000 dólares en cuatro años.

Si en 1976 usted se hubiera comprado diez tejanos en The Gap por 180 dólares, los pantalones estarían probablemente gastados ya, pero las acciones de la empresa compradas por ese mismo dinero (el precio de salida fueron 18 dólares) valían 4.672,50 dólares en su máximo de 1987. Una inversión de 10.000 dólares en The Gap le habrían reportado unas ganancias de 250.000 dólares.

Si a lo largo de 1973 usted hubiera pasado 31 noches en viajes de negocios en La Quinta Motor Inns (pagando 11,98 dólares por habitación y noche), y hubiera doblado su factura hotelera de 371,38 dólares con una inversión igual en acciones de La Quinta (23,21 dólares la acción), sus acciones habrían valido 4.363,08 dólares diez años después. Una inversión de 10.000 dólares en La Quinta habrían supuesto una ganancia de 107.500 dólares.

Si en 1969 usted tuvo que pagar un funeral tradicional (980 dólares) por un allegado en alguno de los servicios funerarios propiedad de Service Corporation International, y hubiera podido sobreponerse a su dolor para invertir 980 dólares más en acciones de SCI, sus 70 acciones valdrían 13.352,19 dólares en 1987. Una inversión de 10.000 dólares en SCI le habrían reportado una ganancia de 137.000 dólares.

Si en el año 1982, la misma semana que compró su primer ordenador Apple por 2.000 dólares para que sus hijos mejoraran sus notas y pudieran entrar en la universidad, hubiera invertido otros 2.000 dólares en acciones de Apple, en 1987 esas acciones valdrían 11.950 dólares, suficiente para pagar un año en la universidad.

El poder de lo que todo el mundo sabe

Para conseguir esas ganancias espectaculares usted debía comprar y vender en el momento exacto. Pero incluso si no acertaba del todo en eso, habría hecho mejor invirtiendo en cualquiera de las conocidas empresas que acabo de mencionar que en ninguna empresa esotérica que ni usted ni yo entendemos.

Hay una famosa anécdota acerca de un bombero de Nueva Inglaterra que en los años cincuenta no pudo menos que fijarse en que una fábrica local de Tambrands (la empresa se llamaba entonces Tampax) crecía a una velocidad espectacular. Se le ocurrió que no se expandiría tanto si las cosas no le fueran bien, y con esta idea él y su familia invirtieron 2.000 dólares en la empresa. Y no sólo eso, sino que invirtieron otros 2.000 dólares cada año durante los cinco años siguientes. En 1972 el bombero era millonario... y ni siquiera se había comprado ningún Subaru.

No estoy seguro de si nuestro afortunado inversor pidió consejo a algún bróker o experto de otro tipo, pero muchos le habrían dicho que su teoría estaba equivocada, y que si sabía lo que le convenía haría mejor en mantenerse con las acciones de bajo riesgo que compraban las grandes instituciones, o bien con los valores en electrónica que hacían furor en el momento. Suerte que el bombero no les hizo caso.

Tal vez usted pensara que las mejores ideas de inversión proceden de los rumores sofisticados y elitistas que llegan a oídos de los expertos sentados ante una máquina Quotron, pero yo saco muchas de las mías de la misma fuente que el bombero. Hablo con cientos de empresas al año y paso horas y horas en excitantes reuniones con consejeros delegados, analistas financieros y con mis colegas del sector de los fondos de inversión, pero siempre doy con los chollos de la manera más inesperada, igual que podría hacerlo usted.

Taco Bell: quedé impresionado con su burrito durante un viaje a California; La Quinta Motor Inn: alguien me habló de ellos en un Holiday Inn de la competencia; Volvo: es el coche que lleva mi familia y mis amigos; Apple Computer: mis hijos tenían uno en casa y luego el responsable de sistemas compró varios para la oficina; Service Corporation International: un analista del sector de la electrónica de Fidelity (que no tenía nada que ver con las funerarias, de modo que no era su terreno) con quien hablé durante un viaje a Texas; Dunkin’ Donuts: me encantaba el café que hacían; y recientemente Pier 1 Imports, por recomendación de mi esposa. De hecho, Carolyn es una de mis mejores fuentes. Ella fue quien descubrió L’eggs.

L’eggs es el ejemplo perfecto del poder de lo que todo el mundo sabe. Terminó convirtiéndose en uno de los dos productos de consumo de mayor éxito en los años setenta. A comienzos de la década, antes de hacerme cargo de Fidelity Magellan, yo trabajaba en la firma como analista de valores. Conocía el negocio textil, pues había viajado por el país visitando plantas textiles, calculando márgenes de beneficios, ratios PER y otros datos esotéricos para expertos. Pero la información que me dio Carolyn fue mucho más importante que todo eso. No fui yo quien descubrió L’eggs a través de mis análisis, fue ella yendo al súper.

Allí, en un expositor metálico situado junto a la caja, había una nueva línea de medias de mujer, empaquetadas en vistosos huevos de plástico. La empresa, Hanes, estaba probando L’eggs en varios lugares de todo el país, entre ellos los barrios residenciales de Boston. Hanes entrevistó a cientos de mujeres a la salida de los supermercados donde se realizaba la prueba y les preguntó si habían comprado unas medias, y un alto porcentaje respondieron que sí. Y sin embargo la mayoría de ellas no lograba recordar el nombre de la marca. Hanes no cabía en sí de gozo. Si un producto se convierte en un superventas sin reconocimiento de marca, imaginen lo que venderá cuando la marca se conozca.

Carolyn no necesitaba ser analista textil para darse cuenta de que L’eggs era un producto superior. Sólo necesitaba comprarse unas medias y probárselas. Las medias eran de lo que se conoce como denier grueso, por lo que eran menos propensas a las carreras que unas medias normales. También sientan muy bien, pero su principal atractivo era la comodidad. Podías comprar L’eggs justo al lado de los chicles y de las hojas de afeitar, sin necesidad de hacer un viaje especial a los grandes almacenes.

Hanes ya vendía una línea de medias normales en los grandes almacenes y en las tiendas especializadas. Sin embargo, la empresa había comprobado que las mujeres visitan habitualmente uno u otro sitio cada seis semanas, mientras que van al supermercado dos veces por semana, lo que les da doce ocasiones más para comprar L’eggs por cada oportunidad de comprar la línea normal. Vender medias en el supermercado fue una idea que tuvo un gran éxito. Podías verlo por el número de mujeres que llevaban huevos de plástico en sus carritos al pasar por caja. Imagínense cuántos L’eggs iban a venderse a nivel nacional cuando corriera la voz.

¿Cuántas mujeres que compraban medias, cuántos dependientes que veían a estas mujeres comprando medias, cuántos maridos que veían a sus mujeres volver a casa con las medias, conocían el éxito de L’eggs? Millones. Dos o tres años después del lanzamiento del producto podías entrar en cualquiera de los miles de supermercados del país y comprobar que era un superventas. A partir de ahí, era bastante fácil descubrir que L’eggs era un producto de Hanes y que Hanes cotizaba en la bolsa de Nueva York.

En cuanto Carolyn me alertó de lo de Hanes, llevé a cabo mi investigación habitual. El caso era aún mejor de lo que yo había pensado, de modo que con la misma seguridad del bombero que compró Tambrands, recomendé la acción a los gestores de cartera de Fidelity. Hanes resultó ser una 6-bagger antes de ser adquirida por Consolidated Foods, ahora Sara Lee. L’eggs sigue proporcionando mucho dinero a Sara Lee y no ha dejado de crecer a lo largo de la última década. Estoy convencido de que Hanes sería una 50-bagger si no la hubieran comprado.

Lo bonito de L’eggs era que no hacía falta enterarse al principio de todo. Uno podía haber comprado acciones de Hanes el primer año, el segundo o incluso el tercero después de que L’eggs se expandiera a nivel nacional y por lo menos habría triplicado su dinero. Pero mucha gente no lo hizo, en especial los maridos. Los maridos (también conocidos como los Inversores Designados) 11 estaban probablemente demasiado ocupados comprando acciones de energía solar o de empresas de antenas parabólicas y perdiendo colectivamente la camisa.

Consideremos el caso de mi amigo Harry Houndstooth (a quien he cambiado el nombre para proteger al pobre infeliz). En realidad, todos tenemos algo de Houndstooth. Este Inversor Designado (al parecer hay uno en cada familia) se ha pasado la mañana leyendo The Wall Street Journal, más una newsletter sobre bolsa a la que se ha suscrito por 250 dólares anuales. Está buscando una apuesta excitante en bolsa, algo con riesgo limitado pero buenas posibilidades de crecimiento. Tanto el Journal como la newsletter mencionan favorablemente Winchester Disk Drives, una voluntariosa empresa con un futuro interesante.

Houndstooth no sabría distinguir un disco duro de una paloma de cerámica, pero llama a su bróker y se entera de que Merrill Lynch ha puesto Winchester en su lista de «compra agresiva».

Todo esto no puede ser mera coincidencia, piensa Houndstooth. No tarda mucho en convencerse de que poner en Winchester 3.000 de esos dólares que tanto le ha costado ganar es una idea muy inteligente. Después de todo, ¡lo ha investigado!

La esposa de Houndstooth, Henrietta —también conocida como la Persona que No Entiende de Asuntos Serios de Dinero (cabría invertir esos roles, pero por lo general no ocurre así)— acaba de regresar del centro comercial, donde ha descubierto una nueva tienda de ropa de mujer llamada The Limited. Los clientes apenas caben dentro del local. No puede esperar a contarle a su marido lo amable que era el vendedor y las estupendas ofertas que tenían.

—He comprado toda la ropa de Jennifer para este otoño —exclama—. Por sólo 275 dólares.

—¿275 dólares? —se queja el Inversor Designado—. Bueno, mientras tú estabas fuera derrochando dinero, yo me he quedado en casa buscando el modo de ganarlo. La respuesta es Winchester Disk Drives. La apuesta más segura que puedas imaginar. Vamos a poner 3.000 dólares.

—Espero que sepas lo que haces —dice la Persona que No Entiende de Asuntos Serios de Dinero—. ¿Recuerdas lo de Havalight Photo Cell? Esa apuesta tan segura bajó de siete dólares a tres con cincuenta. Perdimos 1.500 dólares.

—Ya, pero eso fue Havalight. Esto es Winchester. The Wall Street Journal dice que los discos duros son una de las industrias que más están creciendo esta década. ¿Por qué vamos a ser los únicos que no saquemos tajada?

El resto de la historia es fácil de imaginar. Winchester Disk Drives tiene un mal trimestre, o surge un competidor inesperado en la industria de los discos duros, y el precio de la acción cae de 10 a 5 dólares. Puesto que el Inversor Designado no tiene manera de dar sentido a nada de todo esto, decide que lo prudente es vender, contento de perder solamente otros 1.500 dólares (o algo más de cinco armarios roperos de Jennifer).

Mientras tanto, sin que Houndstooth tenga noticia de ello, el precio de la acción de The Limited, la tienda que tanto había impresionado a su mujer, Henrietta, ha ido subiendo de manera continuada, desde menos de 50 céntimos la acción (ajustada a particiones) en diciembre de 1979 a 9 dólares en 1983 —lo que la convertía ya en una 20-bagger—, e incluso si la hubiera comprado al precio de 9 dólares la acción (y resistiera una recaída hasta 5 dólares), seguiría quintuplicando su dinero pues el precio se disparó hasta los 52,87 dólares por acción. Estamos pues ante una 100-bagger desde el punto de partida, de modo que si Houndstooth hubiera invertido 10.000 dólares en los primeros momentos, habría ganado más de un millón de dólares con esa acción.

En términos más realistas, si la señora Houndstooth hubiera invertido en la acción la misma cantidad de 275 dólares que había destinado al armario ropero, tal vez esa minúscula inversión hubiera podido pagar la matrícula de un trimestre de la universidad de su hija.

Sin embargo, nuestro Inversor Designado, que disponía de todo el tiempo del mundo para invertir en The Limited incluso después de vender Winchester, siguió sin atender la gran pista que le había dado su esposa. Para entonces había cuatrocientas tiendas Limited en todo el país, la mayoría de ellas atestadas de clientes, pero Houndstooth estaba demasiado ocupado para darse cuenta. Estaba siguiendo la pista de Boon Pickens en Mesa Petroleum.

Hacia finales de 1987, probablemente justo antes del bache de los 508 puntos, la familia Houndstooth descubre finalmente que The Limited está en la lista de compra de su casa de bolsa. Es más, han salido artículos prometedores en tres revistas distintas, la acción se ha convertido en una de las preferidas de las grandes instituciones y hay treinta analistas siguiéndole la pista. Al Inversor Designado se le ocurre que es una compra sólida y respetable.

—Es gracioso —le murmura un día a su mujer—. ¿Recuerdas aquella tienda que tanto te gusta, The Limited? Resulta que cotiza en bolsa. Eso significa que podemos comprar acciones. Parece que son una muy buena inversión, a juzgar por el documental especial que acabo de ver en la PBS. Oí decir que Forbes sacó incluso una noticia de portada sobre ellos. En fin, el dinero listo no se cansa de comprarla. Tiene que valer por lo menos un par de miles del fondo de pensiones.

—¿Todavía nos quedan un par de miles en el fondo de pensiones? —pregunta la escéptica Henrietta.

—Por supuesto —alardea el Inversor Designado—. Y pronto serán más, gracias a tu tienda preferida.

—Pero es que ya no compro en The Limited —dice Henrietta—. La ropa es demasiado cara y menos original. Puedes encontrar lo mismo en otras tiendas.

—¿Qué tiene eso que ver con lo que estoy diciendo? —brama nuestro Inversor Designado—. No estoy hablando de ir de compras. Estoy hablando de invertir.

Houndstooth compra las acciones a 50 dólares, cerca del máximo absoluto de 19.687. Pronto el precio empieza a caer, hasta los 16 dólares, y él vende en algún punto a medio camino, nuevamente satisfecho de haber limitado sus pérdidas.

¿Esta empresa cotiza en bolsa?

Bueno soy yo para criticar a Houndstooth por perderse la oportunidad de The Limited. Yo tampoco compré ninguna acción mientras subían, y mi esposa vio las mismas colas en el centro comercial que la suya. Yo también compré The Limited cuando empezó a correr la voz y los fundamentales habían comenzado a deteriorarse, y sigo manteniendo la acción a pérdida.

De hecho, podría llenar varias páginas con las 10-baggers que me he perdido, y más adelante en el libro saldrán algunos tristes ejemplos. Cuando se trata de ignorar oportunidades prometedoras, soy tan bueno como cualquier otro. En cierto momento estuve de pie sobre la mejor jugada del siglo, el circuito de golf de Peeble Beach, y no se me pasó por la cabeza preguntar si la empresa cotizaba en bolsa. Estaba demasiado ocupado preguntando la distancia entre los puntos de salida y los greens.

Por fortuna, hay suficientes 10-baggers por ahí como para que ambos podamos perdernos la mayoría de ellos y seguir dando con unos cuantos. En una gran cartera como la mía necesito dar con varios antes de que tengan un impacto apreciable. En una cartera pequeña como la suya, bastaría con uno.

Por otro lado, lo bonito de invertir en empresas que conocemos como L’eggs o Dunkin’ Donuts es que cuando nos ponemos las medias o tomamos un sorbo de café, estamos realizando la clase de análisis fundamental que los analistas de Wall Street cobran por hacer. Visitar tiendas y probar productos es una parte crucial del trabajo de un analista.

A lo largo de una vida de comprar coches o cámaras, uno desarrolla una cierta noción de lo que es bueno y lo que no, de lo que vende y lo que no. Si usted no sabe nada sobre coches, sabrá algo sobre otra cosa, y lo más importante de todo es si lo sabe antes que Wall Street. ¿Por qué esperar a que el experto en restauración de Merrill Lynch recomiende Dunkin’ Donuts cuando usted ya ha visto cómo abrían ocho nuevas franquicias en su zona? El analista de restauración de Merrill Lynch no descubrirá Dunkin’ Donuts (por razones que pronto explicaré) hasta que la acción haya quintuplicado su valor, de 2 dólares a 10 dólares, y usted lo descubrió cuando valía 2.

Compilar el gigahercio

Por alguna razón, entre los inversores aficionados no está bien visto conducir por la ciudad comiendo donuts como primera fase de una investigación sobre valores. La gente parece sentirse más cómoda invirtiendo en algo de lo que no saben absolutamente nada. Parece haber una regla no escrita en Wall Street: si no lo entiendes, entonces invierte en ello los ahorros de toda tu vida. Olvídate de la empresa de la esquina, que puede por lo menos ser observada, y busca aquella que fabrica un producto incomprensible.

Precisamente hace pocos días tuve noticia de una oportunidad de este tipo. Según un informe que alguien dejó sobre mi mesa, era una fantástica oportunidad para invertir en una empresa que fabrica «una S-Ram de un megabit, C-mos (semiconductor complementario de óxido de metal); risc (ordenador con conjunto de instrucciones reducidas) bipolar, punto flotante, procesador de matrices I/O, compilador optimizador, memoria de doble puerto de 16 bytes, sistema operativo unix, transmisor de polisilicona de un megaflop Whetstone, banda ancha de alta capacidad, seis gigahercios, protocolo de comunicación de doble metalización, retrocompatibilidad asíncrona, arquitectura de bus de periféricos, memoria intercalada de 4 vías y capacidad de 15 nanosegundos».

Compile mi gigahercio y transmita mi megaflop si usted es capaz de decir si eso es un chip de memoria que va como un tiro o un trasto que no sirve para nada, por más que le llame su bróker recomendándolo como la oportunidad de la década para ganar incontables nanodólares.

Una plaga en el huerto de las coles

Así pues, ¿se trata de comprar acciones de todas las franquicias de comida rápida, de todos los negocios con un producto de moda, o de todas las empresas cotizadas en bolsa que tengan un local en el centro comercial de su barrio? Si fuera tan sencillo, yo no habría perdido dinero en Bildner’s, el 7-Eleven para yuppies que había frente a mi oficina. Debería haberme concentrado en los bocadillos y olvidarme de las acciones, cincuenta de las cuales apenas me habrían servido para comprar uno de atún. Más adelante volveré sobre esta cuestión.

¿Y qué decir de Coleco? El hecho de que la muñeca Cabbage Patch 12 fuera el juguete más vendido del siglo no significa que pudiera salvar a una empresa mediocre con un mal balance, y por más que las acciones subieran como la espuma durante un año o dos, impulsadas primero por los videojuegos domésticos y luego por la fiebre de Cabbage Patch, al final terminó cayendo desde su máximo de 65 dólares en 1983 hasta 1¾ dólares hace poco, cuando la empresa fue a concurso de acreedores y finalmente a liquidación en 1988.

Encontrar una empresa prometedora es sólo el primer paso. El siguiente es hacer el trabajo de investigación. El trabajo de investigación es lo que te ayuda a distinguir Toys “R” Us de Coleco, Apple Computer de Televideo, o Piedmont Airlines de People Express. Ahora que lo digo, desearía haber hecho más trabajo de este tipo con People Express. Tal vez entonces no habría comprado esa acción.

A pesar de todos mis errores, en mis doce años al frente de Fidelity Magellan el valor de la acción se ha multiplicado por veinte, en parte gracias a algunas de esas acciones poco conocidas y apreciadas que he ido descubriendo e investigando por mi cuenta. Tengo la convicción de que cualquier inversor puede beneficiarse de las mismas tácticas que yo he empleado. No es muy difícil ser más listo que el dinero listo, el cual, como he dicho ya, no siempre lo es tanto.

Este libro se divide en tres partes. La primera, «Prepararse para Invertir» (capítulos 1 a 5), trata acerca de cómo saber si usted es un buen inversor, cómo tomar la medida de la competencia (gestores de fondos, inversores institucionales y otros expertos de Wall Street), cómo evaluar si las acciones son más arriesgadas que los bonos, cómo determinar sus necesidades financieras y cómo desarrollar una buena rutina de trabajo. La segunda, «Escoger a las ganadoras» (capítulos 6 a 15) trata acerca de cómo encontrar las oportunidades más prometedoras, qué buscar y qué evitar en una empresa, cómo sacar el máximo partido de los brókers, los informes anuales y otros recursos, y qué hacer con los diversos números (ratio PER, valor en libros, cash flow) que aparecen en las evaluaciones técnicas de las acciones. La tercera, «La visión a largo plazo» (capítulos 16 a 20) trata acerca de cómo diseñar una cartera, cómo realizar un seguimiento de las empresas que te interesan, cuándo comprar y cuándo vender, las locuras de las opciones y los futuros, y algunas observaciones generales acerca del estado de salud de Wall Street, la empresa norteamericana y la bolsa: cosas que he advertido en los veintitantos años que llevo en el mundo de la inversión.