CAPÍTULO UNO

SOLTAR AMARRAS, IZAR VELAS

El chocolate tiene un poder de seducción único. Por eso Nutresa, una multilatina dedicada a la producción de alimentos procesados de marca, empezó a conquistar los paladares con un clásico chocolate de mesa producido por la Compañía Nacional de Chocolates Cruz Roja, fundada en 1920 y oriunda de los valles de Sonsón, Antioquia. Con el paso del tiempo, la labor empresarial de la compañía se fue expandiendo y otros negocios, como el café, las pastas, las galletas y los cárnicos, fueron entrando al próspero reino de la que se llamó Compañía Nacional de Chocolates S.A. (CNCh). Así, esta firma tenía como filial a la Industria de Café Colcafé S.A., a Pastas Doria y una participación de 45 % en Industrias Alimenticias Noel S.A. Hoy el Grupo Nutresa, cuyo nombre fue adoptado en 2011 (ver recuadro Nueva realidad, nuevo nombre), no solo es líder en el mercado doméstico en varias categorías de productos, sino que es la matriz de un grupo empresarial conformado por más de 50 marcas y una de las firmas más importantes de la industria alimenticia en América Latina. Está presente en más de 75 países alrededor del mundo, que abarcan desde Colombia hasta Malasia, pasando por Estados Unidos.

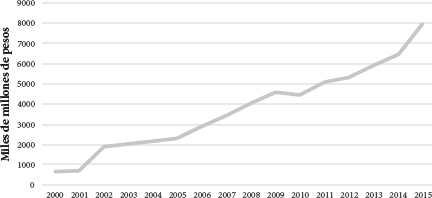

Desde el año 2000, Nutresa se ha reinventado y transformado hasta consolidarse como una multilatina de talla mundial, compuesta por ocho ejes de negocios: café, chocolate, galletas, helados, pastas, cárnicos, TMLUC1 y alimentos al consumidor (un negocio que llega directamente a este a través de restaurantes y heladerías). En los últimos 15 años, sus divisiones se han multiplicado (ver Ilustración 1). Una parte central de esta notable evolución tiene que ver con la estrategia de internacionalización que ha seguido la compañía desde 1995. A partir de ese año, las ventas totales han aumentado en forma sorprendente, en especial entre 2000 y 2015, periodo en el que crecieron más de doce veces hasta alcanzar un valor total de 7,9 billones de pesos colombianos en 2015 (ver Gráfica 1). Este dinamismo representa un crecimiento anual compuesto del 18,2 %, cifra significativa si se compara con la inflación anual promedio de 4,9 % para este periodo de quince años.

GRÁFICA 1. VENTAS TOTALES DEL GRUPO NUTRESA 2000-2015

Fuente: Grupo Nutresa (2000-2015).

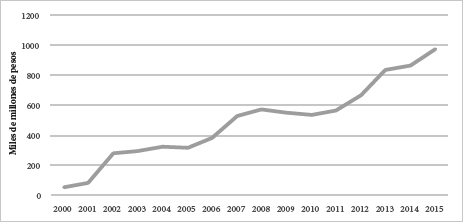

Esta expansión se basa en una gran audacia: haber extendido las alas en otros territorios, tras romper el tabú de que las empresas colombianas no pueden aspirar a volar hacia otros horizontes porque las dificultades del entorno las limitan. Por supuesto que esas dificultades existen, pero esta compañía logró vencerlas para encarar los retos del mercado global. Así, sus ventas internacionales aumentaron en forma sustancial su participación en las ventas totales, al pasar de 4,1 % en el año 2000 a 38,1 % en 2015. En ese lapso, estas se multiplicaron por 25 al pasar de US$ 44,5 millones a US$1098 millones, lo que implica un crecimiento a una tasa anual compuesta de 24 % en dólares. El Ebitda (que muestra la ganancia antes del pago de impuestos, intereses, amortizaciones y depreciaciones) pasó de 53,3 millones de pesos colombianos a 976.000 millones, es decir, 18 veces más en 15 años o el equivalente a cuatro veces la inflación promedio anual del periodo (ver Gráfica 3). Esto ha representado un gran crecimiento en la generación de valor para los accionistas del Grupo desde el año 2000 (ver Gráfica 4). Entre ese año y 2015 la capitalización bursátil pasó de 600.000 millones a 10,3 billones, es decir, se multiplicó por 17.

GRÁFICA 2. VENTAS INTERNACIONALES DEL GRUPO NUTRESA 2000-2015

Fuente: Grupo Nutresa (2000-2015).

GRÁFICA 3. EVOLUCIÓN DEL EBIDTA 2000-2015

Fuente: Grupo Nutresa (2000-2015).

GRÁFICA 4. GENERACIÓN DE VALOR DEL GRUPO NUTRESA 2000-2015

Fuente: Boomberg.

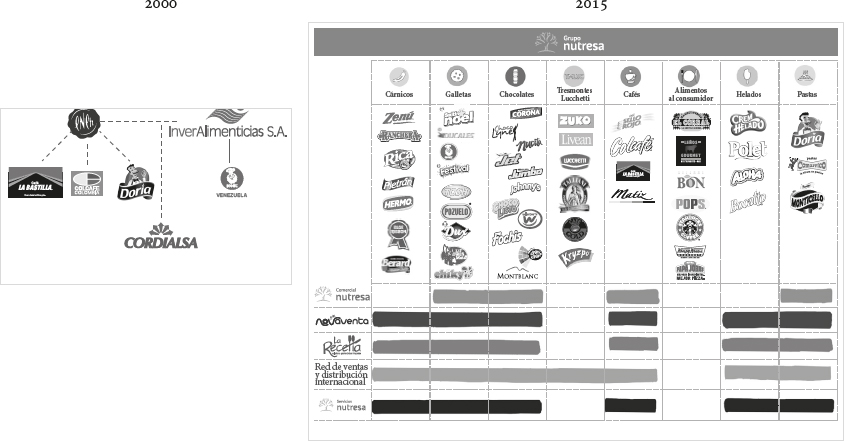

Todo este incremento se dio, entre muchos factores que se abordan en este libro, gracias a un aumento en su número total de plantas y redes de distribución alrededor del mundo. A finales del 2015, Nutresa tenía 45 plantas productivas, redes de distribución que llegaban a 1.206.000 puntos de ventas en el continente americano, fábricas en 14 países y presencia en más de 70, lo que contrasta con la situación del año 2000, cuando solo tenía fábricas en Colombia y Venezuela, y una compañía distribuidora en Ecuador. Sus líneas de negocio también dieron un salto: pasaron de tres en 2000 (chocolates, pastas y café) a más de ocho en 2015 (ver Ilustración 1).

El Grupo Nutresa también es reconocido por sus altos índices de sostenibilidad, desempeño económico y estándares de calidad. En 2016 la compañía fue incluida por sexta vez en el Índice Mundial de Sostenibilidad Dow Jones, que clasifica a las empresas líderes alrededor del mundo en términos de sostenibilidad económica, ambiental y social, según diversas variables medibles.

Estos resultados han consolidado a Nutresa como una empresa colombiana sobresaliente, que traspasó fronteras para convertirse en una multilatina exitosa, a pesar del volátil contexto económico en el que se ha desenvuelto la industria colombiana en los últimos años. Su estrategia en un entorno de feroz competencia internacional le ha permitido capotear a los grandes jugadores globales desde comienzos de los años noventa, cuando la economía colombiana adelantó una apertura que significó el ingreso de competidores de talla mundial en el mercado local.

ILUSTRACIÓN 1. EVOLUCIÓN DEL GRUPO NUTRESA, 2000-2015.

Fuente: Grupo Nutresa (2015).

La expansión regional del Grupo ha sido un caso exitoso de internacionalización, muy poco común en el sector industrial colombiano. A pesar de que la llamada Apertura Económica data de más de un cuarto de siglo, la economía del país sigue siendo una de las más cerradas de la región, con bajos niveles de exportaciones por habitante y una limitada participación del comercio internacional en el PIB. De hecho, la decisión de la mayoría de empresas manufactureras frente a la apertura consistió en replegarse hacia el mercado local, buscando políticas de protección por parte del gobierno y viendo marchitar sus indicadores de competitividad frente a las firmas extranjeras.

La forma como las directivas de Nutresa encararon este proceso no solo es el antecedente más relevante de su estrategia de internacionalización, sino que, a juicio de Rafael Vesga, profesor de la Facultad de Administración de la Universidad de los Andes, constituye un caso muy singular que la ha diferenciado de los demás competidores. “La singularidad de Nutresa fue haber visto ese panorama que venía y, a pesar de los ruidos como la apertura y después una fuerte revaluación, haberse mantenido en el camino trazado —la internacionalización— con ritmo y juicio”, explica Vesga. “Ese compromiso con el escenario a largo plazo es un factor diferenciador, pues ser capaz de pensar en esos términos sin dejar que las dificultades internas lo devuelvan es lo que le permitió salir adelante”, agrega.

Escudriñar qué pasó resulta muy tentador. Con una industria doméstica abierta a la competencia foránea y con nuevos actores fuertes en el mercado, Nutresa —en ese entonces, Compañía Nacional de Chocolates (CNCh)— se enfrentaba, en los años noventa, al dilema de defender su fuerte posición en el mercado local, como lo planteaba la mayoría de las empresas nacionales, o emprender una expansión regional que le permitiera acceder a una demanda más grande y con mayor potencial de crecimiento. Para entenderlo a cabalidad, es importante recordar en qué consistió la apertura económica de Colombia y cómo esta empresa impulsó la expansión regional hasta consolidarse en una multilatina.

Nueva realidad, nuevo nombre

Nueva realidad, nuevo nombre

Durante casi un siglo, la Compañía Nacional de Chocolates (CNCh) fue un nombre tan arraigado en el corazón de los colombianos que en las postrimerías del nuevo milenio gozaba de las bondades de una leyenda, pese a estar más viva que nunca. Estaba cobijada por una matriz, Inversiones Nacional de Chocolates, que también daba abrigo a una productora de café y a otra de pastas: Industria Colombia de Café (Colcafé) y Productos Alimenticios Doria.

Como se explica con detalle en otro pasaje de este libro, en 2005 esta holding absorbió a Industrias Alimenticias Noel —fabricante de galletas de la marca Noel—, cárnicos Zenú y la empresa de golosinas Dulces de Colombia—. Tras esa fusión, el conglomerado pasó a llamarse Grupo Nacional de Chocolates, que abarcaba seis unidades de negocio.

Por supuesto, había cama para tanta gente, pero lo que no había era un logo y un concepto integral que los representara a todos. Hasta entonces, el símbolo que se usaba era el clásico sello azul con las iniciales de CNCh, pero a todas luces este ya resultaba discriminatorio con sus marcas hermanas. Para no auspiciar la discordia fraternal se acogió una nueva imagen que los cobijara a todos: la de un árbol que representa la compañía matriz, con seis ramas que corresponden a cada una de las líneas de negocio. Y para que no quedara duda de la importancia del recurso humano, cada una de las ramas es la abstracción de una persona con los brazos abiertos.

Ese logo y nombre se mantuvieron hasta 2011, cuando se hizo insostenible la confusión que generaba hablar de una firma que se llamaba Grupo Nacional de Chocolates pero que, además de chocolates, producía café, pastas, galletas, dulces y cárnicos. Estaban juntos y muy revueltos. El galimatías no solo se manifestaba de puertas para afuera, sino también hacia adentro: más allá de los consumidores, ni los empleados ni sus familias entendían por qué la matriz de su fábrica de pastas o café, por citar solo dos divisiones, se llamaba Grupo Nacional de Chocolates. Y menos aun teniendo presente que solo un 20% de las ventas provenían de chocolates. Así como una marca debe ser consistente con la promesa de valor de un producto, la imagen de una compañía debe corresponder a los negocios que desarrolla. Por eso se prendieron las alarmas y urgió el cambio de nombre.

Se buscaba una denominación incluyente para todos los negocios, que hiciera referencia preferiblemente a alimentos o nutrición y que fuera corta, sonora y pronunciable en cualquier idioma. Para ese proceso se contrató a la consultora neoyorquina Marqas, que empezó la tarea identificando nombres candidatos que cumplieran con los criterios establecidos. La selección fue de 63, incluidas siglas o nombres de fantasía, como se le llama en el argot publicitario a las palabras en latín o inexistentes (por ejemplo, la matriz de Kraft es Altria).

Antes de comenzar a hacer pruebas cualitativas y cuantitativas de preferencia a través de focus groups, el presidente de la holding le pidió a Marqas que incluyera el nombre 64: Nutresa. Así se llamaba la compañía que Grupo Nacional de Chocolates había adquirido en México en 2009 y que fabricaba chocolates. Esa opción tenía varias ventajas: era una marca registrada, no solo en México sino en varios países latinoamericanos donde el Grupo ya tenía operación (lo que de entrada evitaba incurrir en un proceso de registro mercantil largo, costoso y con el riesgo de que resultara fallido en caso de que ese nombre ya existiera en algún lugar), el nombre ya era propiedad del Grupo, tenía dominio en internet, era corto, sonoro, pronunciable en cualquier lenguaje y aludía a nutrición.

Pese a esas bondades, la consultora se opuso de manera férrea, quizá por considerar que ese era un trabajo que debía hacer la firma y que de resultar ganador su aporte sería visto como nulo. La reticencia fue en vano. Aceptó a regañadientes incluir esa opción dentro de las encuestas con consumidores de facto y potenciales, realizadas en Colombia, México, Perú y Centroamérica.

Y como al que no quiere caldo se le dan dos tazas, en todos los tests de preferencia el nombre favorito fue Nutresa, que venció a los otros candidatos por amplio margen, incluido el segundo, Aleph, una palabra fantástica y multilingüística. De esta manera, a partir de abril de 2011 la matriz empezó a llamarse Nutresa.

Acto seguido vino la segunda discusión: el color del logo. Hasta ese momento, el árbol era azul y venía como legado de la CNCh, pero para muchos era claro que debía ser verde, pues Nutresa tenía un gran arraigo de nutrición y campo y había que ser concordante con el tono que identifica estas categorías. Finalmente, se acogió el verde. Aprovechando esa novedad se le adicionaron dos ramas más, para identificar cada una de las unidades de negocio que existían hace cuatro años: chocolates, café, cárnicos, galletas, helados y pastas. Hoy, el árbol se ha vuelto más frondoso —con nuevas ramas correspondientes a los negocios de Tres Montes Lucchetti y Alimentos al consumidor— y va en ascenso.

De manera coincidencial, en 2012 Nutresa decidió lanzar al mercado de capitales unos bonos de la compañía por medio billón de pesos. La emisión resultó tan apetecida que su demanda fue 17 veces mayor, es decir, por 8,5 billones. Esta operación sumó puntos en la reputación de la firma y sirvió en bandeja de plata la oportunidad de posicionar más rápidamente el nuevo nombre y la nueva imagen. Al cabo de dos años, se hizo una nueva medición de preferencia que buscaba hacerle seguimiento al cambio radical de identidad; el resultado fue contundente: Grupo Nutresa y su árbol verde no solo habían sido bien recibidos, sino que eran queridos.

De puertas abiertas

La apertura al mercado internacional que experimentó la economía colombiana a comienzos de los años noventa formó parte de un proceso de liberalización económica más amplio que venían ejecutando, desde mediados de la década de los ochenta, los países de América Latina. Estas políticas representaron un viraje radical frente al esquema económico que había tenido la mayoría de los países de la región, que consistía en la búsqueda del desarrollo productivo a través de la sustitución de las importaciones. Este paradigma suponía el virtual aislamiento de las economías nacionales de la competencia internacional, lo cual configuraba un escenario que hipotéticamente debería ser propicio para el surgimiento y la consolidación de un aparato productivo sólido y competitivo, especialmente en el sector manufacturero.

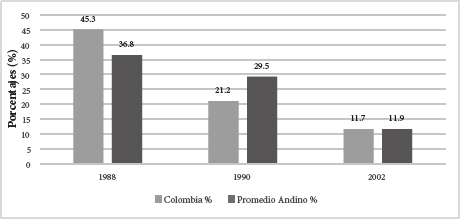

En principio ese modelo dio algunos resultados positivos, pero a la postre terminó mostrando síntomas de agotamiento. En los años ochenta, la economía colombiana ya registraba un estancamiento de la productividad manufacturera, una tendencia hacia la concentración de la propiedad con pocos incentivos a la innovación, altos costos para los procesadores de insumos y los consumidores finales, y baja calidad de buena parte de los bienes producidos. En la medida en que ese proceso derivó en un mercado que tenía los aranceles más altos del Grupo Andino2, la apertura comercial implicó la reducción sustancial de los aranceles, la eliminación de buena parte de las restricciones cuantitativas a las importaciones y unas reformas institucionales que modernizaron la gestión del comercio e incentivaron la entrada de competidores internacionales (ver Gráfica 5). Antes de la apertura, esas limitaciones abarcaban un amplio espectro de las importaciones que estaban sujetas a la aprobación de licencias por parte de una junta que actuaba de manera discrecional. Entre 1985 y 1987, antes de la liberalización, el porcentaje de ítems arancelarios sujetos a licencia de importación en la economía colombiana era de 73,2 %, mientras que para 1991 este valor cayó a 1,0 %3.

GRÁFICA 5. COLOMBIA: ARANCEL PROMEDIO 1988-2002

Fuente: Reina, M. & Zuluaga, S. (2005).

Este proceso tuvo lugar a finales del gobierno del expresidente Virgilio Barco (1986-1990) y continuó en la administración de César Gaviria (1990-1994). En los últimos meses de su mandato, Barco estableció un programa de liberalización económica gradual, que fue acelerado por su sucesor en 1991, tras la sugerencia de algunos empresarios —entre ellos, Nicanor Restrepo Santamaría—, quienes argumentaban que un desmonte gradual “lo único que traía era el aplazamiento de los problemas y también de los beneficios”4. Sin embargo, esto generó una gran polémica y suscitó numerosas críticas en buena parte del empresariado colombiano, que veía en la gradualidad una manera de aplazar la mayor competencia externa.

En efecto, a lo largo de la implementación de la apertura comercial en Colombia predominó una posición de rechazo de la mayoría de los empresarios del país, para quienes “la liberalización de las importaciones afectaría severamente la producción nacional, por la baja productividad, las condiciones y escalas de las economías desarrolladas y la insuficiencia de la paridad del tipo de cambio del peso colombiano frente al dólar como moneda de referencia”5. Según ellos, la eliminación de las barreras arancelarias, junto a la revaluación del peso colombiano, ponían en jaque a sus compañías al arriesgar su estabilidad y supervivencia.

Entre los sectores más protegidos y vulnerables a la competencia internacional —como el textil y el azucarero— la oposición al modelo aperturista fue total, mientras que en otros —como los de alimentos y químicos— fue parcial. Estos últimos pedían una reconversión industrial, es decir, una apertura gradual de la economía para que las empresas pudieran prepararse ante la inminente entrada de competidores foráneos. Como explica Nicanor Restrepo en su libro Empresariado antioqueño y sociedad, los sectores que abogaban por esta reconversión argumentaban que se debía “darle tiempo al sistema productivo para reorganizarse tecnológicamente, reducir la rigidez de la contratación laboral y mejorar la productividad y competitividad de las empresas colombianas”6. Entre tanto, las compañías que percibieron la internalización como un proceso inevitable lleno de nuevas oportunidades de negocios describieron la apertura como una oportunidad para avanzar en la modernización de la economía colombiana y en el aumento de su productividad y eficiencia.

Las compañías que pensaban de esta manera enfrentaban un dilema: explotar y defender únicamente el mercado doméstico o ampliar su alcance mediante la internacionalización. Los productores de alimentos y los comerciantes, en especial, decidieron modernizar sus empresas y buscar oportunidades en el exterior, apoyándose en alianzas de cooperación internacional que les permitieran expandirse.

GRÁFICA 6. EXPORTACIONES MÁS IMPORTACIONES COMO PORCENTAJE DEL PIB 2010 -2014

Fuente: Banco Mundial.

Más allá de las polémicas que rodearon la aceleración de la apertura económica implementada por la administración de César Gaviria, lo cierto es que tras 26 años el proceso de internacionalización de la economía colombiana ha sido muy modesto en comparación con el de otros países de América Latina. Como se observa en la Gráfica 6, la suma de las exportaciones e importaciones como porcentaje del PIB en 2010 y en 2014 fueron 39 % y 42 %, respectivamente. Este valor es muy bajo si se compara con los registrados en otros países como México, Perú o Chile —socios nuestros en la Alianza del Pacífico—, y muestra que, si bien en este periodo la suma de los flujos comerciales ganó terreno en relación con el PIB, aún presenta una de las participaciones más bajas de la región.

Una conclusión similar arroja la revisión de las importaciones y de las exportaciones per cápita, índices en los que el desempeño de Colombia es muy inferior al de otros países latinoamericanos (ver Gráficas 7 y 8).

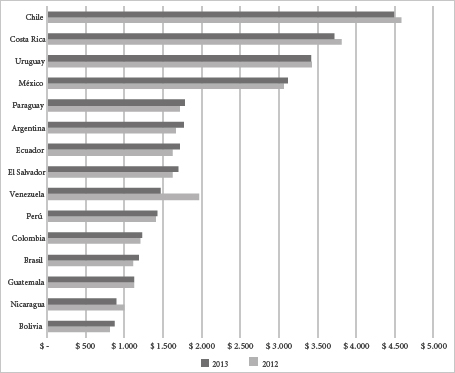

GRÁFICA 7. IMPORTACIONES PER CÁPITA 2012-2013*

*Dólares CIF.

Fuente: UNCTAD. Cálculos de los autores.

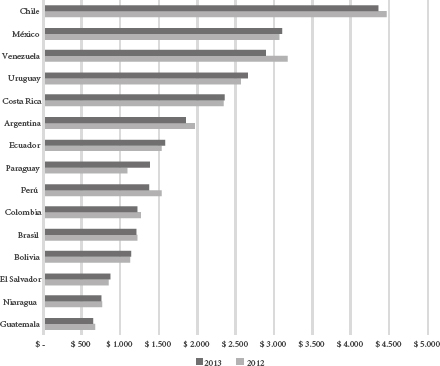

GRÁFICA 8. EXPORTACIONES PER CÁPITA 2012-2013*

*Dólares FOB.

Fuente: UNCTAD. Cálculos de los autores.

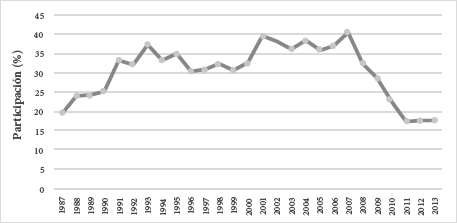

La escasa internacionalización de la economía colombiana ha sido particularmente crítica en el sector manufacturero. La Gráfica 9 muestra que la participación de las manufacturas dentro del total exportado desde 2011 en Colombia cayó a menos de 20 %, un nivel muy inferior comparado, por ejemplo, con El Salvador y Ecuador, cuyo porcentaje ascendió en 2013 a 73 y 62 %, respectivamente. De igual forma, las exportaciones per cápita de manufacturas colombianas también registran niveles sorprendentemente bajos frente a otros países de la región (ver Gráfica 10).

GRÁFICA 9. PARTICIPACIÓN DE LA INDUSTRIA MANUFACTURERA EN LAS EXPORTACIONES COLOMBIANAS (%), 1987-2013

Fuente: Banco Mundial.

GRÁFICA 10. EXPORTACIONES DE MANUFACTURAS PER CÁPITA, 2010-2014

Fuente: UN Comtrade, Banco Mundial.

Todas estas cifras confirman que hay un importante rezago en el proceso de internacionalización del empresariado colombiano. Esto obedece, primordialmente, a dos motivos: a las dificultades objetivas del entorno en que se mueven los negocios en Colombia y a una decisión de buena parte de los empresarios del país de no enfrentar el reto de traspasar las fronteras por falta de estrategia o por simple temor.

Las dificultades del entorno que complican el desempeño de las compañías locales se analizarán en otro capítulo de este libro. Por el momento, baste señalar que abarcan factores tan diversos como los altos costos laborales, la baja productividad del trabajo, la deficiente infraestructura, los altos costos de logística, transporte y energía, la excesiva carga tributaria, la corrupción y los problemas de seguridad.

Entre tanto, la decisión implícita o explícita de la mayoría de las firmas colombianas de concentrarse en el mercado doméstico ha llevado a que sea poca o nula su interacción con el mercado internacional. En muchas de ellas aún predomina un sentimiento de imposibilidad de abrirse a la competencia internacional y una tendencia a pedir que vuelva a protegerse la economía. Esta actitud se ha mantenido incluso después de que la caída del precio del petróleo, que se produjo en 2014, cambió el panorama cambiario para el país. A pesar de que ese hecho se tradujo en una depreciación del peso de más de 50 %, la mayoría de las empresas nacionales se conformó con volver a colonizar el mercado nacional ante la pérdida de competitividad de las importaciones, sin intentar siquiera aprovechar la nueva realidad cambiaria para intentar exportar.

En medio del pesimismo generalizado frente a la internacionalización y la añoranza por la protección, sobresale un puñado de firmas que avizoraron oportunidades donde las demás veían amenazas. Son las llamadas “multilatinas”, un grupo de compañías colombianas que no solo decidió enfrentar la mayor competencia externa en el mercado nacional, consolidando su posición de liderazgo doméstico, sino que además aprovechó la apertura para lanzarse a conquistar mercados vecinos, exportando y abriendo plantas productivas en otros países de la región.

En el caso de Colombia, esas empresas se han caracterizado por su “habilidad de hacer negocios, innovar y mantener altos estándares de calidad y competitividad”7. Se calcula que en el país hay alrededor de 80 multilatinas que, por medio de sus exportaciones y de la operación de sus plantas productivas en el exterior, generaron en 2014 ventas por más de 10.000 millones de dólares.

Esas firmas se desempeñan en distintos sectores y hacen presencia en diversos mercados regionales. Entre ellas sobresalen Cementos Argos, productora de cemento para construcción; Bancolombia¸ entidad financiera del Grupo Sura; Sempertex, dedicada a la producción de globos de látex con fines recreativos; Davivienda, banco que pertenece al Grupo Empresarial Bolívar; Grupo Nutresa, concentrado en la producción de alimentos procesados; Banco de Bogotá, cuyos principales accionistas son el Grupo Aval, Acciones y Valores y Financiera S.A.; Organización Corona, que produce y comercializa de elementos para el hogar y la construcción; Grupo Sura, una organización con diferentes inversiones en banca, seguros, pensiones, ahorro e inversión; Grupo Orbis, dedicado a la producción y manejo de pinturas, químicos y agua; Daabon Organic, productora de ingredientes orgánicos, e ISA, cuya actividad abarca desde el transporte de energía eléctrica, concesiones viales y transporte de telecomunicaciones hasta gestión de sistemas de tiempo real.

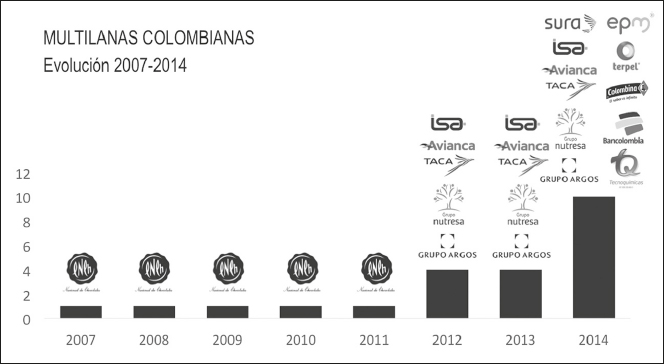

ILUSTRACIÓN 2. RANKING DE MULTILATINAS DE AMÉRICA ECONOMÍA

Fuente: María Andrea de Villa, Alta Dirección Eafit, América Economía.

Nota: El logo de los años 2007 a 2011 corresponde la Compañía Nacional de Chocolates, que en 2012 se convirtió en el Grupo Nutresa.

Si bien las diferentes multilatinas colombianas comparten el rasgo de haber encarado con éxito el reto de la internacionalización, cada una lo ha hecho de una manera distinta, en procesos que han dejado sus propias lecciones. El proceso del Grupo Nutresa se caracteriza por la claridad de sus objetivos, la importancia de una visión compartida, la persistencia ante las dificultades, y la capacidad de aprender de los errores y replantear las estrategias. El análisis de estos rasgos y del proceso de implementación de su internacionalización constituye el tema central del siguiente capítulo.

Bibliografía

Bancolombia (1991). Informe a Accionistas. Bogotá: Bancolombia. Grupo Nutresa (2000-2015). Informe Anual y de Sostenibilidad 2000-2015.

Grupo Nutresa (2015). Informe Integrado 2015. Medellín.

Reina, M. y Zuluaga, S. (2005). La aplicación de salvaguardias y derechos antidumping en Colombia. En J. M. Fingers, & J. J. Nogués, Salvaguardias y antidumping en la liberalización comercial de Amércia Latina. Buenos Aires: Banco Mundial.

Revista Dinero, “Made in Colombia - Las 27 multilatinas”. Edición 474, 22 de julio de 2015.

Restrepo S. N. (2011). Empresariado antioqueño y sociedad, 1940-2004: influencia de las élites patronales de Antioquia en las políticas socioeconómicas colombianas. Medellín: Universidad de Antioquia.

Villa, M. A. (s.f.). Ranking de multilatinas. Medellín: Eafit, Alta Dirección. América Economía.

1 Tres Montes Lucchetti.

2 El Grupo Andino, establecido en 1969, compuesto por Bolivia, Colombia, Ecuador y Perú, era un esquema de integración que buscaba un desarrollo económico integral mediante el libre comercio y la cooperación internacional. Tras las reformas de comienzos de los años noventa, se convirtió en la Comunidad Andina de Naciones.

3 Reina, M., & Zuluaga, S. La aplicación de salvaguardias y derechos antidumping en Colombia. En J. M. Finger, & J. J. Nogués (2005). Salvaguardias y antidumping en la liberalización comercial en America Latina: Combatiendo el fuego con fuego. Buenos Aires: Banco Mundial, pp. 32-36.

4 Restrepo S. N. Empresariado antioqueño y sociedad, 1940-2004: influencia de las élites patronales de Antioquia en las políticas socioeconómicas colombianas (2011). Medellín: Universidad de Antioquia, p. 175.

5 Id., p. 174.

6 Id., p. 175.

7 Revista Dinero, “Made in Colombia - Las 27 multilatinas”. Bogotá, edición 474, julio 22, 2015.