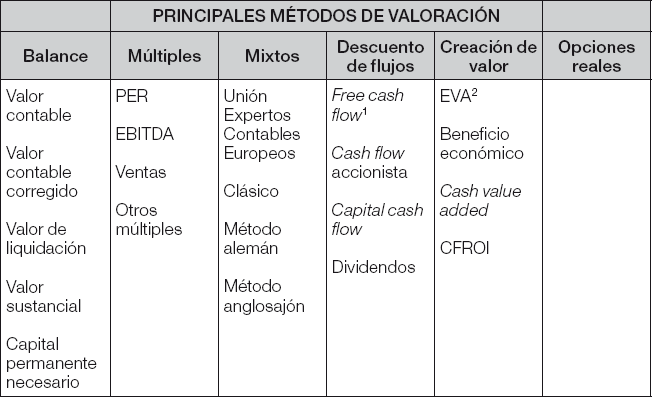

Con el fin de que el experto pueda escoger la metodología más adecuada, a continuación pasamos a revisar los métodos de valoración de empresas más habituales utilizados en la práctica. Estos se pueden clasificar en seis grupos, según la procedencia de los datos utilizados:

• Valores basados en el balance

• Múltiples

• Sistemas mixtos

• Descuento de flujos

• Basados en la creación de valor

• Opciones reales

Dentro de cada uno de estos grupos podemos encontrar diferentes metodologías para valorar una empresa, tal y como se muestra en el cuadro siguiente:

Cuadro 1. Principales métodos de valoración. Fuente: adaptación propia12

En los puntos siguientes de este capítulo se tratan estas metodologías.

Estos métodos tratan de valorar la empresa a través de la estimación del valor de su patrimonio o de partes de este. Es un valor que parte de la información del balance de situación; por lo tanto, no tienen en cuenta las expectativas de futuro. Son métodos estáticos.

Dentro de esta categoría de modelos encontramos los siguientes:

El valor contable, también denominado valor en libros o valor matemático, es el valor del patrimonio neto, es decir, la diferencia entre el valor del activo y el pasivo exigible de una empresa o, lo que es lo mismo, el valor de los fondos propios.

VALOR CONTABLE = ACTIVO – PASIVO EXIGIBLE

o bien

VALOR CONTABLE = FONDOS PROPIOS

El valor contable corregido, también denominado ajustado, parte del valor contable, pero introduce algunos ajustes que identifican cada una de las partidas con la realidad o el valor de mercado. Dentro estos ajustes podemos encontrar aspectos como el valor de liquidación de los clientes y proveedores, actualizaciones de valor de los edificios y terrenos o de la maquinaria, o la aplicación de otros criterios en la valoración de existencias, entre otros.

Es el cálculo del valor de la empresa en el supuesto de que se proceda a liquidarla, es decir, que se liquiden los activos y se proceda al pago de las deudas. Es el valor contable corregido menos los gastos de liquidación del negocio, tales como indemnizaciones, gastos fiscales, administrativos y otros propios de la liquidación.

El valor sustancial contempla el valor del activo de la empresa como una inversión necesaria para la continuación o la creación de un negocio, prescindiendo de las fuentes financieras para hacerlo. Dicho de otra manera, considerando que la inversión necesaria para seguir el negocio está financiada totalmente con fondos propios.

Este método consiste en calcular los capitales permanentes necesarios para llevar a cabo el negocio. Este cálculo se hace a partir de la fórmula siguiente:4

Inmovilizado neto total

– Activo ficticio

= Inmovilizado neto real

– Inmovilizado ajeno a la explotación

= Inmovilitzado de explotación

+ Fondos de maniobra necesarios5

= Capitales permanentes necesarios

Algunos autores (Fernández) definen este modelo como valor sustancial bruto reducido, que es el valor sustancial menos la deuda sin coste.5

Estos métodos son utilizados regularmente por banqueros, valoradores y académicos, juntamente o en lugar de otras como el descuento de flujos.6

En el año 1992, Alford ya estudiaba el efecto en las valoraciones del uso de la relación entre el precio de mercado de una empresa y el beneficio generado. Otros estudios, como los de Kaplan y Ruback (1995), Kim y Ritter (1999) y Gilson, Hotchkiss y Ruback en el año 2000, aplicaban otros múltiplos, junto con el método del descuento de flujos para valorar procesos de OPV.7

Los métodos basados en múltiplos consisten en aplicar un multiplicador sobre algún parámetro o magnitud como las ventas, el beneficio u otros que se tratan en este apartado.

En el proceso de la utilización de múltiplos se identifican diversas empresas cotizadas comparables a la que se quiere valorar y se calculan, posteriormente, algunos ratios que muestren la relación entre cada una de ellas y alguna medida financiera.8

No son los métodos más apropiados para determinar el desempeño de objetivos pero son los más apropiados para establecer comparaciones.9

Algunos de los múltiplos más utilizados son los que aparecen en el cuadro siguiente:

|

V/E |

Valor empresa/Beneficio neto |

|

V/BE |

Valor empresa/Beneficio neto estimado |

|

V/Ventas |

Valor empresa/Ventas |

|

V/BV |

Valor empresa/Valor contable |

|

V/EBITDA |

Valor empresa/Beneficio operativo |

|

V/EBIT |

Valor empresa/Beneficio antes de intereses e impuestos |

|

V/BAII |

Valor empresa/BAII |

|

DPA/Precio acción |

Dividend yield10 |

|

VA/Ventas |

Valor empresa ajustado11/Ventas |

|

VA/VCA |

Valor empresa ajustado/Valor contable ajustado |

|

VA/EBITDA |

Valor empresa ajustado/Beneficio operativo |

Cuadro 2: Ejemplos de múltiplos utilizados en la valoración de empresas. Fuente: Elaboración propia a partir de bibliografía.

El PER es una relación muy utilizada en entornos bursátiles. Consiste en calcular el número de veces que el beneficio está contenido dentro del valor de cotización o el valor de adquisición de una acción:

PER = Valor cotización acción / Beneficio por acción

A partir del cálculo del PER de algunas empresas, se puede determinar el valor de una compañía no cotizada a partir de sus beneficios. La fórmula a aplicar es la siguiente:

VALOR DE LA EMPRESA = Beneficio × PER de referencia

La metodología para encontrar el rango de valor de la empresa se puede expresar siguiendo los pasos de la figura siguiente:

Figura 1. Pasos a seguir para el cálculo de los múltiplos de cotización. Fuente: Cristina Badenes y José María Santos

Es uno de los ratios más utilizados por los inversores debido a la facilidad para obtener estimaciones futuras del valor. Asimismo, sus valores pueden estar distorsionados por las diferentes políticas contables de los estados donde se aplican o por el apalancamiento financiero de las empresas.12

Consiste en multiplicar por algún número el valor de las últimas ventas de una empresa, con el objetivo de obtener su valor. Se utiliza en algunos sectores de manera muy usual o incluso como la única forma de valorar las empresas. Este es el caso de las oficinas de farmacia, donde el criterio de valoración más extendido y aceptado en el sector es multiplicar las ventas por un valor entre 2 y 3, según la ubicación y la coyuntura económica.VALOR DE LA EMPRESA = Ventas × n

El EBITDA, definido como beneficio operativo, también se utiliza como variable para multiplicar por algún valor a la hora de calcular el valor de una empresa. Es el beneficio antes de calcular intereses, impuestos y las amortizaciones del activo inmaterial y material. Por lo tanto es más un flujo de caja que un beneficio en sí mismo.

VALOR DE LA EMPRESA = EBITDA × n

Los métodos de valoración por múltiplos relacionados con la inversión, como por ejemplo los que relacionan el valor y el volumen de activo, generalmente son mejores para determinar el valor que los múltiplos relacionados con los beneficios o las ventas. Aun así, estos métodos son más acertados en empresas financieras, donde hay un volumen de liquidez más alto que en otros tipos de negocio, siendo los negocios con alto componente de intangibles donde peor funciona el modelo.

Los métodos mixtos están basados en el fondo de comercio o goodwill.

El fondo de comercio es el exceso de valor de la empresa sobre su valor contable.

El fondo de comercio quiere reflejar aquellos elementos intangibles y no cuantificados en un balance de una empresa, como por ejemplo el know-how u oficio, la fidelidad de los clientes, la notoriedad de marca y otros aspectos de esta índole.

Se denominan mixtos porque se basan en una combinación de métodos estáticos o de valoración del balance, con métodos que tienen en cuenta de alguna manera el valor futuro que puede generar la empresa.

Dentro de esta clasificación podemos incluir varias metodologías que se describen a continuación:

Valora las empresas a partir de la suma del activo neto más el valor del fondo de comercio, que a su vez se valora mediante un múltiplo del beneficio neto o bien un múltiplo de las ventas.

Valor de la empresa = A + (n × B)

o bien

Valor de la empresa = A + (z × V)

Siendo

A = activo

n = nombre de veces que se multiplican los beneficios (comprendido entre 1,5 y 3)

B = beneficio neto

z = porcentaje multiplicador

V = ventas

La primera fórmula la acostumbran a utilizar las empresas industriales y la segunda las empresas comerciales.

El método también parte del valor de la empresa como la suma entre el valor del activo y un valor del fondo de comercio. El valor de este fondo de comercio se obtiene capitalizando mediante un coeficiente an el valor de un «superbeneficio» igual a la diferencia entre el beneficio neto y la inversión de la cantidad de activo neto de la empresa en un mercado de capitales a un tipo de interés sin riesgo. La fórmula de cálculo se expresa de la manera siguiente:

Valor de la empresa = A + an (B – iA)

donde:

A = activo

an = valor actual a un tipo t de n anualidades unitarias, entre 5 y 8 años

B = beneficio neto

i = interés sin riesgo

La idea es la misma que en el método simplificado explicado en el punto anterior (2.3.2), pero en este caso el fondo de comercio se calcula a partir de la diferencia del beneficio con el rendimiento a una tasa libre de riesgo del valor de la empresa, tal y como se indica en la expresión siguiente:

Ve = A + an (B – iVe)

donde aislando encontramos el valor de Ve:

Ve = [A + (an × B)] / (1 + i an)

siendo:

Ve = Valor empresa

También denominado método alemán o de los prácticos. Es muy reconocido en la práctica habitual de la valoración de empresa. Es la media del valor sustancial con el valor de rendimiento, siendo este último una renta perpetua a un tipo de interés sin riesgo del beneficio:

Valor empresa = (A + B/i) / 2

También se acostumbra a utilizar con diferentes ponderaciones para los dos valores.

En este caso, para calcular el valor del goodwill se aplica el valor de una renta perpetua sobre el valor del superbeneficio. La fórmula del valor se expresa como:

Valor empresa = A + (B – iA)/ tm

siendo:

tm = tasa de interés sin riesgo multiplicada por un coeficiente entre 1,25 y 1,5 para tener en consideración el riesgo.

En este caso se calcula el valor del activo más un número de veces (m) el valor del beneficio por encima del rendimiento del activo a un interés sin riesgo (superbeneficio).

Valor empresa = A + m (B – iA)

Los métodos basados en el descuento de flujos utilizan el valor temporal del dinero para calcular el valor de una empresa. El sistema actualiza flujos previsionales futuros, que descuenta a una tasa de interés de acuerdo con el riesgo atribuible al negocio.

En la teoría financiera moderna y en los libros de texto clásicos de finanzas corporativas, como Brealey y Myers (2000) y Ross (2001), se recomienda este método para la valoración de empresas.

También los valoradores de activos utilizan a menudo este modelo para estimar el valor de mercado de un proyecto.14

Penman (2001) y Copeland (2000) recomiendan asimismo utilizar el descuento de flujos para valorar empresas.

En un estudio efectuado sobre 53 empresas de capital riesgo alemanas, el 74,9 % de las operaciones se valoraron utilizando el descuento de flujos y el concepto de valor actual neto.15

La fórmula general de aplicación es la siguiente:

siendo:

CFi = cash flow generado en el momento i

k = tasa interés considerando un riesgo determinado

VRn = valor residual en el momento n

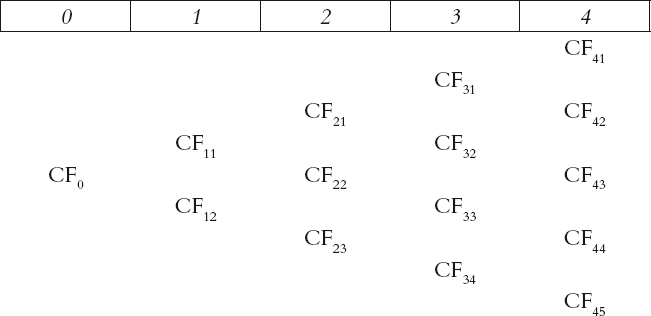

También se puede usar el mismo modelo, pero utilizando un árbol de decisiones previo que permita asociar los cash flows posibles a una probabilidad de éxito para cada uno de ellos. Esta posibilidad de éxito va ligada a una función discreta de probabilidades.16

donde CF11 es el flujo que se puede obtener en el periodo primero asignado a una probabilidad de éxito p y CF12 para una probabilidad de (1 – p).

Para calcular el flujo a considerar en la actualización para el periodo primero, se aplica la fórmula siguiente:

CF1 = CF11 ×p + CF12 ×(1- p)

Con la utilización de este modelo, se valora la capacidad de la empresa para generar valor futuro, de forma que se tienen en cuenta aspectos que van más allá de los valores estáticos y contables, es decir, se consideran elementos intangibles en el proceso de valoración.

En el sistema de valoración mediante actualización de flujos aparecen tres aspectos muy relevantes en la obtención del valor de la empresa (Weaver y Michelson):

1. El flujo de caja a considerar

2. La tasa de interés

3. El número de flujos a tener en cuenta

Dependiendo del flujo que utilizamos para aplicar el descuento, se obtiene el valor de diferentes partes de la empresa.

Los cash flows básicos que se pueden considerar en una valoración son los siguientes:17

• Cash flow libre

• Cash flow del accionista

• Cash flow disponible para la deuda

• Capital cash flow

• Dividendos

• EBITDA

También se utiliza a menudo el Beneficio Neto Operativo18 para estimar el valor de las empresas (Weaver y Michelson).

Pratt (1986) sugiere el uso del beneficio que, capitalizado a una tasa de regreso apropiada, dará el valor de la empresa. El flujo a utilizar puede ser el Beneficio Neto o bien el Beneficio Antes de Intereses e Impuestos, en empresas altamente apalancadas para eliminar los efectos de la estructura financiera.19 La controversia es grande entre utilizar beneficios o cash flows. El autor es de la opinión que la única utilización válida es la de flujos de caja, puesto que si se trata de valorar una inversión, y de hecho el valor de la empresa es el que se puede pagar de acuerdo con los flujos previstos y una rentabilidad exigida. Por este motivo, puesto que el flujo resultante en el momento inicial prevé la inversión, los otros flujos deben considerar las variaciones de la inversión, pero nunca costes como la amortización, que devalúa la inversión inicial pero no implica la reinversión en otro activo.

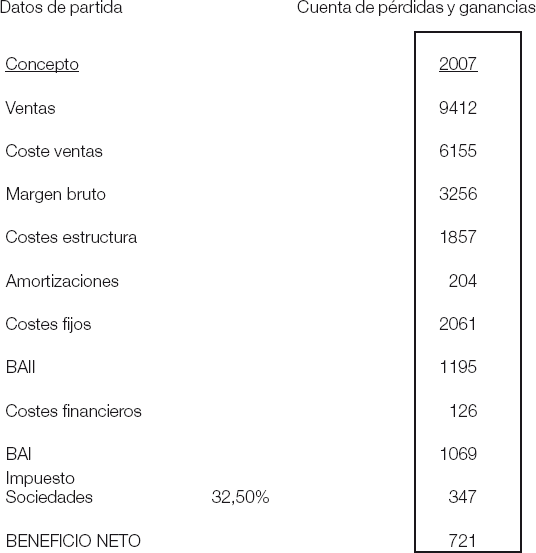

Es el flujo de fondo generado por la actividad operativa de la empresa, sin tener en cuenta la deuda pero sí los impuestos. Es el flujo defendido por Copeland, Koller y Murrin (1990).

Para encontrar su valor se utiliza la formulación siguiente:

BAII

– Impuesto de sociedades (sobre BAII)

= BAIDI

+ Amortización

= Cash flow bruto

– Incremento inversión activo fijo

– Incremento necesidades fondo de maniobra

= Cash flow libre20

Expresa el flujo de fondo disponible para el accionista. Se calcula a partir del cash flow libre con la siguiente expresión:21

Cash flow libre

– Intereses (1 – t)

– Devolución deuda

+ Incremento deuda

= Cash flow del accionista21

Utilizando el cash flow del accionista se tiene en cuenta la estructura financiera de la empresa directamente en los flujos que se utilizan. Así, dos empresas con estructuras económicas iguales pero con estructuras financieras diferentes tienen un valor intrínseco diferente.22

Es la parte del fondo que se destina a cubrir la deuda de la empresa y los intereses correspondientes.

Equivale a la suma de los fondos disponibles por el accionista y el cash flow disponible para la deuda. Se puede expresar como:

CCF = CFA + i.D – ΔD

Gordon (1959), Miller y Modigliani (1961) y Brealey y Myers (1991) han estado utilizando el descuento de dividendos futuros para calcular el valor de las empresas. En definitiva se trata de colocar como flujo únicamente lo que se recibe de líquido como accionista en cada periodo, que es el dividendo.

Equivale al beneficio antes de intereses, impuestos y amortización del inmovilizado material e inmaterial. Es, por lo tanto, una medida de cash flow operacional, es decir, sin tener en cuenta la estructura financiera ni el efecto fiscal.23

La tasa de descuento a utilizar en la actualización de los flujos es otra de las variables a considerar en la valoración de empresas. En función del flujo a utilizar existe una tasa apropiada para aplicar y el resultado supone valorar la empresa o una parte de esta:

|

Flujo |

Tasa actualización |

Valoración |

|

Cash flow libre |

WACC |

Total empresa |

|

Cash flow del accionista |

Re |

Fondos propios |

|

Cash flow disponible para la deuda |

Rd |

Deuda |

|

Capital cash flow |

WACC antes impuestos |

Total empresa |

|

Dividendos |

Re |

Fondos propios |

|

EBITDA |

WACC |

Total empresa |

Cuadro 3. Correspondencia entre el flujo utilizado y la tasa de actualización. Fuente: elaboración propia.

Re = rentabilidad exigida por el accionista

Rd = rentabilidad de la deuda

wACC24

La tasa de descuento depende del riesgo que se valore en el proyecto, que en el mundo de la valoración, en la tradición financiera, se define como la volatilidad matemática de los flujos esperados del proyecto.25

Durante décadas el método más utilizado para valorar empresas ha sido el descuento de flujos utilizando una tasa de descuento ajustada al riesgo del proyecto.26

En el supuesto de que la empresa cotice en un mercado bursátil, se podrá obtener la tasa de descuento utilizando el coeficiente beta de la compañía, tal y como indica el modelo CAPM. El coeficiente beta indica la volatilidad estadística experimentada por el valor de cotización de la empresa, en relación con la volatilidad media de una cartera representativa del mercado en cuestión.27

El método del descuento de flujos es el método más utilizado por empresas de capital riesgo alemanas. A pesar de todo, solo una minoría de las valoraciones justifica el coste del capital aplicado, siendo una práctica habitual utilizar un ratio de descuento subjetivo.28

El número de periodos a considerar en la valoración varía sustancialmente y depende, como otros factores, del interés del comprador y del vendedor de la empresa. Así, Weaver y Michelson utilizan cinco periodos en sus ejemplos de valoración. En la valoración de la empresa Terra en el proceso de OPV se usaron veinte años (Fernández).

Las empresas alemanas de capital riesgo analizadas en un estudio sobre métodos de valoración (Dittmann, Maug y Kemper) utilizan entre cuatro y seis años el número de periodos para los que se hacen las proyecciones de flujos para posteriormente actualizarlos.

Weaver y Michelson, en su modelo de valoración estipulan en 10 los periodos que posteriormente, junto al valor residual, actualizan.

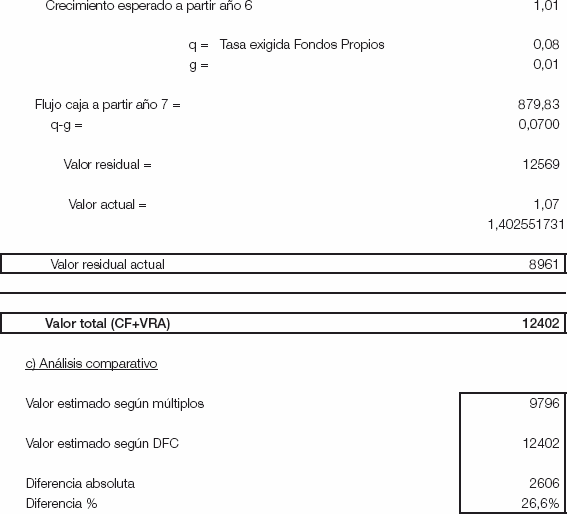

El valor residual es un valor a considerar en el último flujo de la valoración por descuento de cash flows. Es el resultado de una interacción entre el cash flow y el ratio de capitalización en el año de la venta de la empresa o la estimación de apreciación de la empresa en el último periodo considerado.29

Un procedimiento simplificado para considerar una duración indefinida de los flujos futuros a partir del último año, es decir el valor residual, es suponer una tasa de crecimiento constante (g) de los flujos a partir de este periodo y obtener este valor residual aplicando la fórmula simplificada de descuento de flujos indefinidos con crecimiento constante:30

VR n = CF n (1+g) / (k-g)

También puede hacerse un estudio de sensibilidad variando las tasas de actualización para calcular el valor residual, aplicando posteriormente un valor medio (Weaver, Michelson, 2003).

Las ventajas de la aplicación del modelo de descuento de flujos en la valoración de empresas son las siguientes:

• Considera las variables fundamentales y clave del negocio, por lo tanto se puede considerar una metodología completa.

• Estima el valor intrínseco del negocio en términos absolutos, lo que facilita más precisión respecto al valor.

• Permite y recomienda utilizar diferentes tasas de crecimiento a corto y largo plazo, lo que confiere una mayor sensibilidad al valor final.

• Obliga a hacer una previsión a largo plazo, y esto implica planificar la gestión de los aspectos fundamentales del negocio.

Los inconvenientes de la aplicación del modelo son:

• Por el hecho de contemplar escenarios de futuro, puede presentar alta incertidumbre y dispersión, sobre todo en empresas de creación reciente o con una corta historia.

• Dado que se trata de un modelo sofisticado, implica la participación de analistas expertos y el consiguiente coste.

• La estimación del valor residual, muchas veces determinante en el valor, incrementa todavía más la incertidumbre.

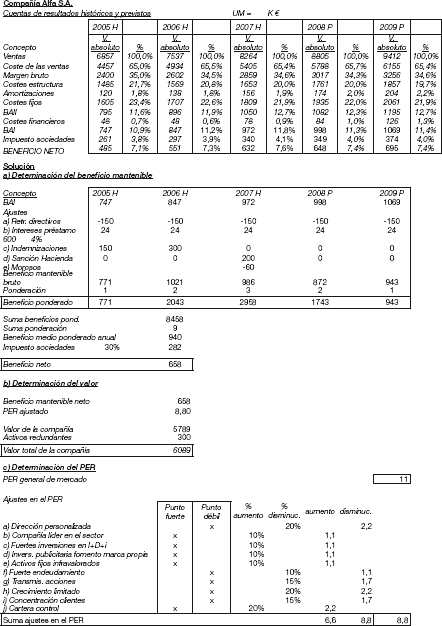

Sobre el supuesto de la empresa Alfa, a continuación se propone una valoración por descuento de flujos.

Los modelos basados en la creación de valor utilizan como parámetros para valorar la empresa flujos que tienen en consideración los recursos financieros utilizados para obtener el citado beneficio, así como los riesgos que estos recursos comportan (Fernández).

En este apartado se tratan el EVA®, el Beneficio Económico, el Cash Value Added y el CFROI.

Este concepto no es nuevo. Alfred Marshall31 ya se refirió a él en su obra Principles of Economics, datada en el año 1890. La empresa General Electric lo utilizó ya durante la década de 1920.

BE = Beneficio – Valor contable de las acciones × Coste acciones

O bien:

BE = (ROE – Ke) Evct-1

Donde

ROE = Beneficio / Valor contable de las acciones

Ke = Rentabilidad exigida por el accionista

Evct-1 = Valor contable de las acciones en el inicio del ejercicio.

Concepto derivado del Beneficio Económico, el EVA® (iniciales del inglés Economic Value Added o Valor Económico Añadido) fue creado y registrado por la consultora americana Stern Steward & Co, aunque basado en parámetros de la teoría económica del siglo pasado. Se trata de una medida basada en medidores económicos y financieros.32

El cálculo del EVA parte de la fórmula siguiente:

EVA = BAIDI33 – (ACTIVO × WACC)

Modelo propuesto por Boston Consulting Group como una alternativa al EVA®, su fórmula de cálculo es la siguiente:

CVA = BAIDI + AC – AE – ACTIVO × WACC

siendo:

AC = Amortización contable

AE = Amortización económica

Trata de medir la verdadera rentabilidad generada por las inversiones de una empresa.35

No es otra cosa que la TIR (Tasa de Retorno de la Inversión) de los flujos ajustados por la inflación asociados a la inversión.

Decía Myers (1977) que el valor de una empresa estaba compuesto por dos grandes bloques: el valor de las inversiones actuales y las posibilidades de crecimiento.

Dixit y Pindyck (1994) dicen que no todos los proyectos con valor actual neto negativo deben ser rechazados, puesto que no contemplan opciones en la variación de los flujos.

Más recientemente, Trigeorgis (1997) y Kulatilaka (1995) dicen que proyectos con valor actual neto negativo no tienen por qué ser desestimados en la evaluación de proyectos, puesto que este modelo puede infravalorar la inversión en cuestión.

La idea básica es que el método del descuento de flujos para obtener el valor de las empresas no considera la flexibilidad inherente en muchos proyectos donde la gestión puede hacer cambiar los planes y las condiciones, y por lo tanto los flujos.36

El método basado en las opciones reales surge de la necesidad de incluir la flexibilidad en el análisis de los proyectos de inversión. La utilización del VAN implica ciertas restricciones a dicha flexibilidad:

– Los flujos son inmóviles;

– La tasa de interés es única para los diferentes ejercicios;

– No se pueden incorporar cambios en la tendencia ni flexibilidad en la toma de decisiones.

Basado en los modelos matemáticos de Black y Scholes, y posteriormente desarrollado en los modelos de proyectos reales por Stewart Myers y por Brennan y Schwartz a partir del año 1977, se incorpora en el ámbito de la valoración de empresas a partir del año 1998 de la mano de Copeland y Keenan.

Cuadro 4. Análisis comparativo de las herramientas de gestión.37

Desde un punto de vista financiero y teniendo en cuenta la responsabilidad limitada de los accionistas, se puede considerar que una acción ordinaria es una opción de compra sobre los activos de la empresa, emitidos por los acreedores, siendo el precio de ejercicio el valor nominal de la deuda más los intereses generados en aquella fecha.38

Si en el precio de ejercicio el activo tiene un valor mayor que la deuda, las acciones tendrán un valor positivo. Si sucede lo contrario, la empresa pasará a manos de los acreedores, y los accionistas no ejercerán la opción de compra.

Por lo tanto, el accionista paga una prima (el valor de la acción) que le da un derecho a comprar el activo en una fecha de ejercicio al precio de la deuda más los intereses.

También se pueden contemplar los propietarios de la empresa como si tuvieran una opción de venta sobre esta, con un precio de ejercicio del valor de la deuda más los intereses. Si el valor del activo tuviera un precio inferior en una fecha de ejercicio del valor de la deuda, estos entregarían el negocio a los acreedores, a un precio de ejercicio que ya han cobrado previamente.

De esta manera:

siendo el valor de la deuda sin riesgo:

Sustituyendo se obtiene:

donde el valor de la opción es:

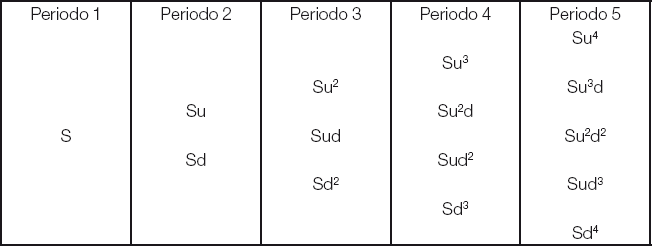

Para calcular el valor de la opción debe utilizarse el modelo binomial o de Cox, Ross y Rubinstein40 de valoración de opciones, consistente en establecer la valoración de los flujos futuros mediante un proceso binomial multiplicador como el que se muestra a continuación:

donde el valor actual S puede pasar a Su o Sd41 en el periodo siguiente asignando una probabilidad atribuible para cada posibilidad. Es decir, se puede pasar a Su con una probabilidad asignada p, y por lo tanto a Sd con una probabilidad de (1 – p).

El proceso binomial sigue para los periodos siguientes, donde cada uno de los flujos tiene dos vías de continuación. Así, en el periodo 3 se obtienen 3 posibles valores, en el 4 uno más, y así sucesivamente.

Para calcular el valor de la opción de compra (en lo sucesivo C), teniendo en cuenta un precio de ejercicio X en el periodo de vencimiento (suponemos el periodo 1), se calcula el valor de la opción en el momento actual a partir de descontar de acuerdo con la probabilidad y a un interés sin riesgo el valor de la opción en el periodo de ejercicio citado, tal y como se muestra a continuación:

|

Cu |

Amb probabilitat p |

|

|

C |

||

|

Cd |

Amb probabilitat (1 – p) |

siendo Cu = Máx (0, Su-X)

y Cd = Máx (0, Sd-X)

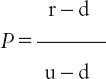

El cálculo de la p (probabilidad asignada a la evolución de la opción para actualizar a una tasa sin riesgo) se realiza a partir de la fórmula siguiente:

pSu + (1 – p) Sd = rS

donde r = (1+k) siendo k la tasa de interés sin riesgo.

Así, si se aísla la p, se obtiene:

donde u= eσ

d = 1/u

σ= desviación típica de los resultados de la empresa

Pese a los modelos de valoración basados en el descuento de flujos, la creación de valor y el de opciones reales parece que sean los más utilizados, atendiendo a su sofisticación. En un estudio realizado por Demirakos, Strong y Walker, a partir de 104 informes financieros de valoración hechos por 26 bancos de inversión del Reino Unido, en los sectores empresariales de bebidas, electrónica y farmacia, se puede comprobar que estos no son los modelos más utilizados. En el cuadro 5 se muestran por sectores los modelos utilizados en las valoraciones.42

Cuadro 5. Operaciones de compraventa y metodología utilizada. Fuente: Demirakos, Strong y Walker.

MB Múltiplo de beneficio, MV Múltiplo de ventas, VC Valor contable, VA Valor activos, Cf Valor cash flow, D Dividendos, VI&D Valor investigación y desarrollo, VBE Valor beneficio económico, RR Tasa rentabilidad, RCf Valor recuperación cash flow, EVA Valor económico añadido, OR Opciones reales, VDCf Valor descuento cash flows, VVR Valor beneficio residual.

Como se puede ver, los modelos basados en un solo periodo son los más utilizados, muy por encima de los basados en múltiples periodos, solo utilizados en la mitad de las operaciones.

Con la excepción de lo previsto en el BOICAC 7 para lo establecido en los artículos 64, 147, 149 y 225 del TR de la Ley de Sociedades, hay amplia libertad en lo que comporta la redacción de un informe de valoración. En este apartado se presenta un ejemplo de informe de valoración de una empresa, que pueda servir como guía práctica para el lector.

El profesional de la valoración considerará que está a punto para elaborar un informe de valoración cuando haya recogido la información necesaria y haya aplicado las metodologías más adecuadas para la valoración. A pesar de todo, para llegar a este punto aún habrá de cubrir una última fase consistente en:

a) Escoger los modelos de valoración a incluir en el informe de acuerdo con la situación de la empresa.

b) Revisión de los aspectos relevantes en la utilización de las metodologías, como pueden ser el múltiplo adecuado, la tasa de actualización o el valor residual.

c) Reflexiones sobre la consecución adecuada del objetivo del encargo del cliente.

d) Posible mejora del trabajo según los defectos detectados anteriormente.

e) Conclusiones definitivas.

El contenido del informe debe incluir:

a) Titularidad del demandante

b) Objetivo a valorar

c) Finalidad

d) Procedimientos empleados

e) Limitaciones y/o excepciones

f) Métodos de valoración utilizados

g) Conclusiones y resultado de la valoración

h) Restricciones al uso de la información

El informe debe tener un nivel de objetividad máximo, y esto implica que los factores opinables deben minimizarse, con el fin de que la opinión o resultado de la valoración sea poco discutible.

A continuación se expone un ejemplo de informe de valoración:

A los señores y señoras accionistas de la empresa ________________

Habiendo procedido a la valoración de la compañía de su propiedad, de acuerdo con su encargo con fecha _________, con la finalidad de dar un conocimiento de la sociedad al efecto de ____________________________________________________

____________________________________________________

Los procedimientos utilizados para la realización del encargo han sido los siguientes:

Análisis interno de la organización

Análisis interno de la organización

Estudio del entorno

Evaluación y análisis de la información económica y financiera

Análisis y valoración de las posibles contingencias

Estudio de los aspectos relativos a patentes, marcas, etc.

Análisis de los planes estratégicos de la sociedad

Análisis y estudio de la cobertura de riesgos

Otros aspectos que afectan a la valoración

Entre los diferentes métodos de valoración generalmente aceptados, se ha utilizado el método _____________________________________, por ajustarse más adecuadamente a la situación de la compañía y haberse escogido de común acuerdo entre las partes.

Las conclusiones derivadas de los análisis de la empresa por una parte y de la aplicación de la metodología mencionada en el párrafo anterior por otra, han permitido determinar un valor por acción de _______ €, entendiendo que se trata de un valor de referencia y no de un precio al que se podría llegar a través de un proceso de libre negociación entre las partes.

Este informe ha sido preparado únicamente a los efectos previstos en el primer párrafo y no debe ser utilizado para cualquier otro propósito.

Firma

Lugar y fecha

1. Flujo de caja libre en castellano.

2. Economic value added es una medida financiera. Fue creada por Stern Steward & Co., una consultoría americana, y mide la creación de valor para el accionista. http://www.sternstewart.com.

3. Book value.

4. Santandreu, E., y P. Valoración, venta y adquisición de empresas. Barcelona, Gestión 2000, 1998.

5. Basándonos en el periodo medio de maduración.

6. Lie, E. y H. «Multiples Used to Estimate Corporate Value». Analysts Journal, 2002 (vol. 58, n.º 2), p. 44.

7. Oferta pública de venta.

8. Badenes, C., y Santos, J. M. Introducción a la valoración de empresas por el método de los múltiplos de compañías comparables. IESE, Universidad de Navarra, 1999.

9. Kaplan, R., y Ruback. «The Valuation of Cash Flow Forecasts: An Empirical Analysis». Jounal of Finance, vol. 50, n.o 4 (septiembre), p. 1059-1093.

10. Rentabilidad por dividendo.

11. El valor de la empresa ajustado es el valor de la empresa sin considerar el valor de la tesorería (Kaplan y Ruback y Kim y Ritter).

12. Badenes, C., y Santos, J. M. Introducción a la valoración de empresas por el método de los múltiplos de compañías comparables. IESE, Universidad de Navarra, 1999.

13. Actualmente la FEE (Féderation des Experts Comptables Européens), continuadora de la tarea de la UEC (Unión Europea de Expertos Contables Económicos y Financieros, fundada en 1951), http://www.fee.be.

14. Weaver, W., y Michelson, S. «A Practical Tool to Assist in Analyzing Risk Associated with Income Capitalization Approach Valuation or Investment Analysis». Appraisal Journal, octubre 2003 (vol. 71, n.o 4), p. 335-344.

15. Dittman, I., Maug, E., y Kemper, J. «How Fundamental are Fundamental Values? Valuation Methods and their Impact on the Performance of German Venture Capitalists». European Financial Management, 2004 (vol. 10, n.o 4), p. 609-638.

16. Dapena, J. «On the Valuation of Companies With Growth Opportunities. Journal of Applied Economics, mayo 2003 (vol. 6, n.o 1), p. 49, 24 p.

17. Fernández, P. Valoración de empresas. Barcelona, Gestión 2000, 2001.

18. NOI (Net Operating Income).

19. Harper, C., y Rose, L. «Accuracy of Appraisers and Appraisal Methods of Closely Held Companies». Entreprenership: Theory & Practice, primavera 1993 (vol. 17, n.o 3), p 21-33.

20. Brealey, R., y Myers, S. Principles of Corporate Finance. Nueva York, McGraw-Hill, 1991.

21. Brealey, R., y Myers, S. Principles of Corporate Finance. Nueva York, McGraw-Hill, 1991.

22. Casanovas, M. Aplicación del valor final neto a la valoración de empresas. Obra colectiva IV congreso AECA (Asociación Española de Contabilidad y Administración de Empresas). Madrid, 1987.

23. Demirakos, E., Strong, N., y Walker, M. «What Valuation Models do Analysis Use?». Accounting Horizons, diciembre 2004 (vol. 18, n.o 4), p. 221-240.

24. Weight Average Cost of Capital = coste medio del capital.

25. Weaver, W., y Michelson, S. «A Practical Tool to Assist in Analyzing Risk Associated with Income Capitalization Approach Valuation or Investment Analysis». Appraisal Journal, octubre 2003 (vol. 71, n.o 4), p. 335-344.

26. Dapena, J. «On the Valuation of Companies With Growth Opportunities». Journal of Applied Economics, mayo 2003 (vol. 6, n.o 1), p. 49, 24 p.

27. El modelo CAPM (Capital Asset Pricing Model) se utiliza para evaluar el riesgo, y lo evalúa a partir de la covarianza que hay entre un título concreto y una cartera donde actúa el propio título. Así, Bi = Cor (Ri, Rm) / Var (Rm), siendo Ri la rentabilidad del título y Rm la rentabilidad de la cartera.

28. Dittman, I., Maug, E., y Kemper, J. «How Fundamental are Fundamental Values? Valuation Methods and their Impact on the Performance of German Venture Capitalists». European Financial Management (vol. 10, n.o 4), 2004, p. 609-638.

29. Weaver, W., y Michelson, S. «A Practical Tool to Assist in Analyzing Risk Associated with Income Capitalization Approach Valuation or Investment Analysis». Appraisal Journal, octubre 2003 (vol. 71, n.o 4), p. 335-344.

30. Fernández, P. Valoración de empresas. Barcelona, Gestión 2000, 2001.

31. Alfred Marshall citaba en su obra: «cuando un hombre se encuentra comprometido con un negocio, sus ganancias para el año son el exceso de ingresos que recibió durante el año sobre los desembolsos en el negocio. Lo que queda de las ganancias después de deducir intereses sobre el capital a la tasa corriente es su beneficio».

32. Stern Steward & Co.

33. Traducción del original NOPAT (Net Operating Profit After Taxes).

34. Cash Flow Return On Investment.

35. Según Boston Consulting Group, Shareholder Value Metrics, 1996 (booklet 2), p. 33 y 45.

36. Dapena, J. «On the Valuation of Companies With Growth Opportunities». Journal of Applied Economics, mayo 2003 (vol. 6, n.o 1), p. 49, 24 p.

37. Adaptación de Copeland y Keenan (1998).

38. Mascarenas, J., Prosper, L., López Lubian, F., y Luna, W. de. Opciones reales y valoración de activos. Madrid, Prentice Hall, 2003.

39. El valor de las acciones ordinarias como la opción de compra.

40. Casanovas, M. Opciones financieras. Madrid, Pirámide, 2003.

41. El proceso binomial implica dos alternativas para cada periodo posterior. De ahí el nombre del proceso.

42. Demirakos, E., Strong, N., y Walker, M. «What Valuation Models do Analysis Use?». Accounting Horizons, diciembre 2004 (vol. 18, n.o 4), p. 221-240.