como función de T y T'. El factor financiero permite calcular la cuantía de un capital financiero equivalente, (C', T'), a uno dado, (C, T), para el diferimiento T'.

como función de T y T'. El factor financiero permite calcular la cuantía de un capital financiero equivalente, (C', T'), a uno dado, (C, T), para el diferimiento T'.Después de leer este capítulo, el lector deberá:

Posees una casa en el pueblo que te compraste hace 15 años por 7.500 € y no tienes gran interés en disfrutar de ella, o lo que es lo mismo, no te gusta el turismo rural.

Esta mañana tu tío, que vive en el pueblo, te ha telefoneado para comentarte que hay un comprador que está dispuesto a pagar 75.000 € por ella.

¿La venderías?

Tu respuesta es sí. Pero ¿y si el comprador te pide efectuar el pago en tres plazos, uno en el 2010, otro en el 2020 y el último en el 2030?

Seguramente tu respuesta será diferente, porque como podrás deducir, no es lo mismo cobrar 75.000 € hoy (año 2007), que cobrar 25.000 € en el 2010, más 25.000 € en el 2020, más 25.000 € en el 2030.

Seguramente no aceptarías esta oferta, pero ¿y si te pagaran un interés por diferir la entrega del capital? Casi seguro que te lo pensarías, ya que al no coincidir la entrega del bien con la recepción del dinero el planteamiento es distinto.

Este módulo tiene como objetivo presentar una teoría, que es la base matemática que permite fundamentar y comprender el análisis de los instrumentos financieros que se utilizan en el mercado, así como el diseño de nuevos productos financieros, presentando todo ello en un contexto de combinación entre teoría y práctica.

En concreto, toda la matemática financiera se basa en una desigualdad, que es la siguiente:

Es decir, dos capitales idénticos pero en momentos diferentes del tiempo no son equivalentes ya que existe un coste o tipo de interés implícito por ese diferimiento temporal entre ambos.

De ello se deducen tres conceptos básicos:

A continuación se presenta cada uno de dichos conceptos.

Un capital financiero es una cantidad monetaria asociada a un momento determinado del tiempo. Hablar de 6.000 € aporta poca información si no se añade el referente temporal correspondiente. No es lo mismo 6.000 € en enero de 2007 que en enero de 2008 o del 2024.

El capital financiero se representa de la siguiente forma:

( C, T )

donde:

C = Cuantía monetaria

T = Momento temporal

Siendo C>0 y T>0, es decir, que tanto «C» como «T» deben ser positivos, nunca negativos.

Por ejemplo, 1.000, 0 y 1.000, 1 son dos capitales financieros diferentes. Si bien ambos presentan una cuantía de 1.000 €, su diferimiento es distinto. En el primer caso el importe está disponible hoy y en el segundo es preciso esperar un año para su utilización.

Dos capitales financieros son equivalentes si existe indiferencia entre ambos. Si un banco otorga un crédito de 100.000 € el 28 de septiembre de 2007 con la condición de que el 28 de septiembre del 2009 el cliente le devuelva 110.000 €, significa que para el banco le es indiferente el primer capital financiero (100.000 €, 28/9/2007) respecto al segundo (110.000 €, 28/9/2009).

La expresión:

(C, T) es equivalente a (C´, T´)

indica que es posible realizar una operación en que, por ejemplo, el sujeto activo ceda una cuantía C en el momento T y que el sujeto pasivo, como contraprestación, entregue la cuantía C’ en el instante T’.

En el entorno económico actual, casi todo sujeto de una operación financiera exige que C’>C si T’>T, es decir, prefiere más el dinero hoy, que el dinero mañana, existiendo así una preferencia por la liquidez.

En toda operación financiera hay dos sujetos:

– excedentario de liquidez

– deficitario de liquidez

|

{(C1, T1), ... ,(Cn, Tn)} |

(es equivalente) |

{(C’1, T’1), ... , (C’n, T’n)} |

Los elementos que intervienen en la equivalencia son:

– Mercado financiero en el que se está presente (hipotecario, bonos, etc.)

– Régimen financiero

– Tipo de interés o de descuento (precio)

– Fecha de valoración

Existen diversas formas de calcular equivalencias entre uno o varios capitales financieros. A cada una de ellas se las conoce como «regímenes financieros» y cada uno de ellos utiliza un «factor financiero» o fórmula matemática para realizar dicho cálculo.

Dicho de otra forma, una operación financiera es la que intercambia dos o más capitales financieros equivalentes, y un régimen financiero es la forma de calcular el tipo de interés de cada operación, aplicando su factor financiero correspondiente.

En este sentido, cada régimen financiero tiene un factor financiero determinado.

Concretamente, el factor financiero es la ecuación que define la razón como función de T y T'. El factor financiero permite calcular la cuantía de un capital financiero equivalente, (C', T'), a uno dado, (C, T), para el diferimiento T'.

C' = C * f(T, T')

El diferimiento hace referencia al momento en que hay que valorar un capital financiero o bien una renta financiera. Por ello, dado el valor temporal del dinero, parece evidente que no es lo mismo disponer de un millón de euros a fecha de hoy que dentro de un año. Éste es el origen del tipo de interés, que no es más que el precio que hay que pagar (o recibir, dependiendo de si eres el sujeto activo o el sujeto pasivo) por la no disponibilidad de un capital durante un período determinado.

También hay que diferenciar el tipo de interés real del tipo de interés nominal. En este sentido, el tipo de interés real (ir) es el precio por el alquiler de éste durante un tiempo determinado, independientemente de la inflación. El interés real (ir) es interés nominal (in) menos la inflación.

Las operaciones comerciales que se pueden hacer entre dos agentes son de dos tipos:

– Operación al contado

– Operación financiera

Se parte de una situación donde:

A entrega «algo» a B y recibe a cambio «algo» de B

B entrega «algo» a A y recibe a cambio «algo» de A

La entrega-recepción se realiza en un mismo tiempo. Pero estos «algo» no son iguales. Hay dos elementos distintos, que son los objetos intercambiados, pero donde existe una equivalencia.

El objeto que entrega A es equivalente al objeto que B entrega a A. Lo que hace equivalentes a estos objetos distintos es el sistema de precios, aceptado por la comunidad.

Diremos que no hay operación financiera porque no existe un período de diferimiento en el tiempo.

Una operación financiera es un intercambio de capitales financieros entre dos personas (físicas o jurídicas) donde queda pactado:

a) Cantidades de dinero que se intercambian entre ellas.

b) Fechas en que se producirá el intercambio de las cantidades mencionadas.

Es decir, mediante la operación financiera se realiza una transferencia de disponibilidad monetaria entre los sujetos que participan en la operación. De aquí se desprende que existe:

– un elemento personal: sujetos de la operación

– un elemento material o real: capitales financieros

Los capitales financieros que entrega el sujeto activo de la operación se denominan PRESTACIÓN, siendo la CONTRAPRESTACIÓN los capitales financieros que el sujeto pasivo destina a la cancelación de la operación.

Si se considera, a modo de ejemplo, una operación financiera sobradamente conocida, el préstamo. Generalmente la función del sujeto activo la realiza la entidad financiera que facilita la disponibilidad de un capital al titular del préstamo, sujeto pasivo de la operación. Éste queda obligado a amortizar el capital prestado y a pagar los intereses estipulados en el contrato. Los sujetos de la operación intercambian capitales financieros que constituyen el elemento real o material de la operación financiera.

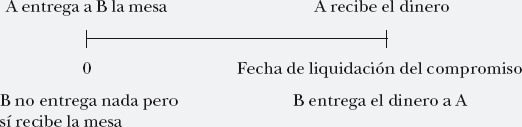

Ejemplo 3

Supongamos que B compra una mesa a A y acuerdan que B pagará en un momento futuro, por ejemplo, a los 30 días del acuerdo.

La contrapartida se pacta para una fecha posterior (30 días). Este intervalo de tiempo es lo que da origen a una operación financiera. Lógicamente, habrá que pagar algo más que el dinero al contado.

Aquí es donde aparece un concepto nuevo: el valor temporal del dinero. Es decir, no es lo mismo 1.000 € hoy, que 1.000 € dentro de 1 año. El motivo es que se espera que haya inflación y que, por lo tanto, el poder adquisitivo sea mayor en el momento presente que en un futuro.

Por consiguiene, se producen 2 operaciones simultáneamente:

– Operación de préstamo de dinero: retornar la cosa prestada en las mismas condiciones (derecho mercantil).

– Precio por el diferimiento en el pago = tipo de interés.

Para que esta operación sea financieramente equivalente, deben cumplirse las siguientes condiciones:

– Que el intercambio no sea simultáneo.

– Que a la operación se le aplique una determinada ley financiera.

– Que la prestación y la contraprestación sean equivalentes financieramente.

En la actividad mercantil, una operación financiera es un intercambio, no simultáneo, entre dos personas físicas o jurídicas, de capitales o bienes económicos, con la condición de que sea financieramente equivalente lo recibido a lo entregado en el punto tomado como referencia.

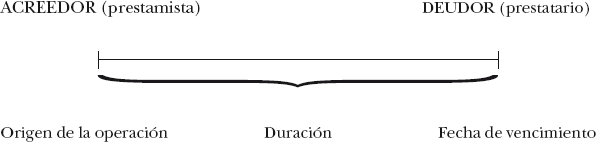

A continuación se presentan los elementos de una operación financiera:

– Origen de la operación financiera.

– Fin de la operación financiera. Fecha de vencimiento.

– Duración. Período comprendido entre el final y el origen de la operación.

– Acreedor. Persona que presta el capital (prestamista).

– Deudor de la operación. Persona que recibe el capital (prestatario).

a) Según duración:

– A corto plazo,

generalmente inferiores a un año.

– A medio y largo plazo, operaciones financieras a más de un año.

b) Según el número de capitales o de la distribución temporal de los componentes de la operación financiera:

– Simple, sólo interviene un capital, tanto en la prestación como en la contraprestación.

– Compuesta (de constitución y de amortización), intervienen varios capitales con vencimientos diferentes, tanto en la prestación como en la contraprestación.

c) Según la ley financiera:

– De capitalización.

– De actualización.

d) Dependiendo de la certeza de la cuantía y el vencimiento:

– Ciertas, aquellas en las que tanto la cuantía como el vencimiento son cantidades ciertas o seguras.

– Aleatorias, cuando la cantidad o el vencimiento son aleatorios o inciertos.

De la clasificación anterior cabe señalar que para poder realizar un estudio sistemático de las operaciones financieras es interesante distinguir entre:

– Operación simple

– Operación parcialmente compleja

– Operación totalmente compleja

a) La operación simple se compone de dos capitales financieros:

– Prestación: (C, T)

– Contraprestación: (C’, T’)

Gráficamente;

El descuento de un efecto comercial es un ejemplo de este tipo de operación.

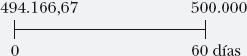

Ejemplo 5

Descuento comercial

La empresa ABC, S.A. lleva al banco a descontar una letra de cambio de 500.000 u.m. que vence en 60 días. El tipo de descuento que se aplica es del 7% y la base de referencia 360.

El efectivo resultante de esta operación (el análisis de este tipo de operaciones se verá en el apartado de régimen financiero de interés simple anticipado) es de:

Gráficamente es una operación financiera simple ya que existe un flujo inicial (lo que desembolsa el banco en el momento inicial o cero) y el flujo final que es lo que cobra por la letra de cambio en la fecha de vencimiento.

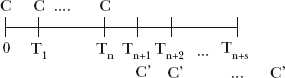

b) En las operaciones parcialmente complejas, la prestación o la contraprestación se componen de un conjunto de capitales.

Las más usuales en la práctica financiera son la amortización de un capital y la constitución de un capital.

Amortización de un capital: por ejemplo, los préstamos de amortización periódica.

– Prestación: (C,0) . Es decir, el principal que presta el banco en el momento inicial.

– Contraprestación: {(C’r, T’r)}r=1,..., n . Es decir, las cuotas periódicas que se compromete el cliente a pagar, normalmente son mensuales.

Constitución de un capital: por ejemplo, los planes de ahorro con imposiciones sucesivas.

– Prestación: {(Cr, Tr)}r=1,..., n–1. Es decir, lo que se va aportando al plan de ahorro, sea una cuenta de ahorro para vivienda, o una cuenta de jubilación o plan de pensiones.

– Contraprestación: (C’n, T’n). Lo que se rescata o lo que se obtiene en una fecha futura, es decir, el importe que se tiene para comprar una vivienda, o el capital constituido en el momento de la jubilación.

donde C’ es el capital constituido y C es la cuota de constitución que puede ser fija o variable según los intereses de la persona que está constituyendo el capital.

c) En las operaciones totalmente complejas se contraponen dos conjuntos de capitales. Ejemplo: una cuenta corriente, en la que se efectúen varias imposiciones y reintegros, o bien un plan de pensiones que se rescata con cuotas periódicas a partir del día en que una persona se jubila, en vez de recibirlo de una vez.

Prestaciones: {(Cr, Tr)}r=1,..., n

Contraprestaciones: {(C’s, T’s)}s=2,...., m

La rentabilidad no es igual al tipo de interés. Existen tres factores que los diferencian:

En primer lugar, el tipo de interés significa cuantitativamente cosas distintas según el régimen financiero a que corresponda. En segundo lugar, en las operaciones financieras suelen haber gastos que no se incluyen en el tipo de interés y que afectan a la rentabilidad.

Los gastos pueden ser:

Unilaterales: entregados por una de las dos partes a terceros.

– Impuestos (Estado o comunidades autónomas).

– Corretajes (agentes y corredores).

– Gastos de registro y notario.

– Gastos de publicidad.

Bilaterales: entregadas por una de las dos partes a la otra.

– Comisiones bancarias.

– Primas de emisión.

– Primas de amortización.

Finalmente en el tipo de interés o de descuento puede haber algún convenio de cálculo que no considere la totalidad de los días de la operación y que no considere los años de 365 días.

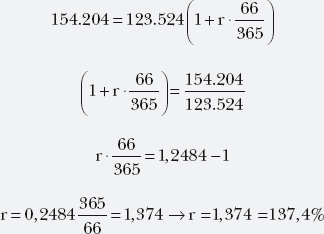

Ejemplo 8

Calcular la rentabilidad analizada proporcionada por la adquisición de un producto financiero (activo financiero) el día 15 de marzo por 122.546 € y vendido el 20 de mayo del mismo año. El comprador tuvo que pagar comisiones, una de 978 € en el momento de la adquisición y otra de 1.025 en el momento de la venta. Sin tener en cuenta los impuestos, calculad la rentabilidad de la operación suponiendo que el importe de la venta ha sido de 155.229 €.

Para el cálculo se han de contar todos los días que realmente ha durado la inversión. Han sido 66 días. O sea:

Precio de compra: 122.546 + 978 = 123.524 €

Precio de venta: 155.229 – 1.025 = 154.204 €

Se introduce el concepto a través de un breve ejemplo:

El señor Oliva está decidido a comprarse un coche. Al llegar al concesionario del señor Piñol, lee un letrero que dice: «Compre ahora y empiece a pagar dentro de un año». El señor Oliva no duda un momento en aceptar esta oferta. En consecuencia, el señor Piñol le entrega el coche en el momento inicial y no recibe dinero alguno, solamente el compromiso del señor Oliva de pagarle a los 12 meses (fecha de liquidación del compromiso). El señor Oliva y el señor Piñol habrán acordado una cantidad a pagar, finalizado el plazo, que para ambas partes será el equivalente al pago hoy del vehículo.

Seguramente comprar un coche al contado le resulte más barato que pagarlo al siguiente año. El motivo es que se espera que haya inflación y que, por lo tanto, el poder adquisitivo sea mayor en el momento presente que en un futuro.

A continuación se examinan los tipos de algunas operaciones financieras existentes.

Identificados los elementos de la operación financiera, se puede realizar una clasificación general que responde a las funciones económicas de financiación e inversión.

– Operaciones financieras de financiación.

– Operaciones financieras de inversión.

La diferencia entre una y otra está en las disponibilidades de liquidez (dinero que se tiene en efectivo) y en los recursos monetarios necesarios con que cuenta una persona.

En el siguiente esquema se presentan en un horizonte temporal de Tn años, las disponibilidades de liquidez y los recursos monetarios necesarios de un individuo:

|

Si Dj = Rj |

las disponibilidades y los recursos necesarios son iguales, dicho individuo ni requiere financiación, ni tiene recursos para invertir. |

|

|

Si Dj > Rj |

excedentario de recursos → |

Colocación de dinero = Inversión (Rentabilidad y riesgo) |

|

Si Dj < Rj |

deficitario de recursos → |

Toma de dinero = Financiación (Coste financiero y riesgo específico) |

En una operación de financiación:

– El sujeto activo no participa en el proyecto económico. Sólo se limita a suministrar liquidez a cambio del precio pactado, el tipo de interés.

– El precio está sometido a unas condiciones de equilibrio dentro del mercado de dinero, donde intervienen, como mediadores, la banca y demás entidades de financiación.

En las operaciones de inversión:

– El sujeto activo participa en el proyecto económico asumiendo o compartiendo la titularidad.

– Su aportación no ha de ser necesariamente financiera.

– La finalidad del inversor es conseguir una renta superior al precio del dinero fijado por el mercado.

– Su rentabilidad no está sometida a las leyes del mercado del dinero.

A continuación se presentan los factores que hacen que se requiera una metodología para poder comparar entre distintos productos de inversión y financiación.

a) Multitud de operaciones

– Préstamos

– Créditos

– Leasing

– Factoring

– Descuento

– Letras del tesoro

– Pagarés

b) Variedad de intereses

– Bancario

– Preferencial

– Mercado hipotecario (IRPH)

– Deuda pública

– EURIBOR

– Descuento comercial

c) Distintas formas de pagos/cobros

– Anticipado / Diferido

– Constante / Variable

– Amortización y cancelación anticipada

d) Períodos distintos

– Anual

– Semestral

– Trimestral

– Mensual

– Diario

Tras la lectura de este capítulo, debe haber quedado claro:

1. Más adelante se explica el cálculo de la cuota mensual de operaciones de amortización.

2. Más adelante se explica cómo obtener el resultado.