El dinero es mejor que la pobreza, aunque sólo sea por razones financieras.

WOODY ALLEN

Definimos gestión de tesorería como el conjunto de técnicas y procedimientos destinados a gestionar óptimamente los fondos monetarios de la empresa persiguiendo los siguientes objetivos:

— Disminuir las necesidades de financiación del corto plazo, sea a través de mejora de los circuitos, escogiendo y utilizando los mejores medios de cobro y pago, reduciendo los volúmenes de financiación o concentrando saldos y posiciones bancarias en un grupo de empresas.

— Reducir en lo posible los costes financieros mediante negociación de las mejores condiciones con las entidades financieras, o bien utilizando los instrumentos adecuados de financiación a corto plazo.

— Rentabilizar los excedentes de fondos monetarios mediante los instrumentos adecuados, tanto en el ámbito de la empresa como en los mercados monetarios.

— Atender en todo momento y en las mejores condiciones las obligaciones monetarias a fin de asegurar la liquidez de la empresa.

En toda empresa los gastos financieros dependen (además de lo conseguido en las negociaciones con las entidades bancarias) de tres parámetros: volumen financiero, tiempo y tipo de interés (el aplicado a la operación de referencia o bien el que podríamos obtener alternativamente). Por eso el resultado de toda gestión en el ámbito de tesorería es fácilmente medible: cuanto más volumen de financiación, tiempo y/o tipo de interés aplicado, más cargas financieras soportará la empresa (o al revés, en caso de excedentes). Pero, sobre todo, es un proceso que conlleva decisiones irreversibles: una vez ejecutada una orden (toma de financiación, colocación de excedentes, transferencias de pago, etcétera) ésta no puede rectificarse. Por todo lo dicho podemos afirmar que el impacto de las decisiones en tesorería en la cuenta de resultados de la empresa es directo, medible e irreversible.

No es arriesgado decir que el concepto más importante de gestión de tesorería es la fecha valor. Entendemos por tal aquella fecha a partir de la cual los fondos monetarios son (o dejan de ser) disponibles, según sea el signo de la transacción; también podemos describirla como aquélla a partir de la cual cuentan los intereses. Por tanto, no hay que confundirla con la fecha de operación o contable, que es la fecha en la cual se realiza y se consigna la operación en la cuenta bancaria.

Supongamos que una empresa radicada en Zaragoza recibe, el día 31 de diciembre de 2008, un cheque de un millón de euros enviado por un cliente de Oviedo y la ingresa el mismo día en su cuenta en el Banco ABCXYZ de Barcelona. La tesorería de la empresa no podrá contar con ese importe hasta el 5 de enero de 2009, es decir, los fondos serán disponibles con valor cinco días más tarde. Sin embargo, contablemente, el cheque habrá sido imputado en el año 2008 y hará que el balance de 2008 muestre un saldo en bancos que, aunque contablemente existe, no es disponible a los efectos de la liquidez o tesorería. Esta situación en concreto puede engañar a ojos inexpertos: al analizar el balance de final de año podrían juzgar como ineficaz el tener saldo en «bancos» al mismo tiempo que deuda bancaria.

En el ámbito de la gestión de tesorería todas las operaciones y acciones (previsiones de liquidez, pagos, cobros, traspasos de fondos, cálculo de intereses, etcétera) se realizan, sin excepción, teniendo en cuenta única y exclusivamente la fecha valor. Por ello, el tesorero deberá elegir aquellos instrumentos de pago, cobro o financiación que le favorezcan a nivel de valoración, y tanto las previsiones de tesorería como los movimientos bancarios se realizarán atendiendo a la fecha valor; así mismo, en las negociaciones bancarias éste es uno de los aspectos importantes a tratar.

Generalmente en dependencia de la dirección financiera (aunque está muchas veces en función del tamaño y organización de la misma) el tesorero de una empresa será quien:

a) Decidirá los mejores instrumentos de gestión: como veremos en apartados posteriores, no es lo mismo, por ejemplo, pagar mediante transferencia que mediante cheque, por —entre otras razones— la diferencia en las fechas valor de cargo. Habrá que considerar, además, aspectos como el coste (tanto financiero como administrativo), la fiscalidad, la flexibilidad y, sobre todo, la seguridad.

b) Proyectará en el tiempo los flujos monetarios de pagos y cobros (la traducción monetaria de las compras y de las ventas), es decir, la liquidez esperada en el corto plazo. Deberá controlar constantemente la posición (saldos por fecha valor) con el objetivo de evitar tanto saldos ociosos (posiciones acreedoras con poca o, incluso, nula remuneración) como los saldos deudores y, principalmente, los comúnmente conocidos por «números rojos», por los que pagará elevados intereses y comisiones.

c) Llevará un exhaustivo control de los costes y gastos bancarios: comprobará y aprobará que las condiciones pactadas en los créditos en términos de intereses, valoraciones, comisiones y gastos respondan a servicios efectivamente prestados. Quien lea estas líneas seguramente conocerá empresas en las que deba pasarse un sinfín de aprobaciones y controles internos para realizar o justificar cualquier gasto (comidas, viajes o gastos corrientes) y se requieran autorizaciones a nivel de dirección mientras que, al mismo tiempo, se dejan sin controlar los cargos o liquidaciones bancarias, cuyos importes acostumbran a ser muchísimo más elevados; probablemente porque los primeros acostumbran a ser ex-ante, y los bancarios ex-post, además de basarse en la errónea (y cómoda) idea de que «el Banco no se equivoca». Ésta es una óptica que debe cambiar.

d) Con las entidades financieras establecerá y mejorará las relaciones mediante un trato honesto, correcto y profesional, negociando las mejores condiciones. No olvidemos que aquéllas proveen a la empresa tanto de fondos monetarios (préstamos, créditos, descuento), como de servicios (transferencias, ingresos, garantías) e información (sobre mercado financiero, nuevos instrumentos o legislación financiera). Estos tres «productos» tendrán más o menos importancia para la empresa, y se deberán establecer prioridades en función del momento, pues no es lo mismo negociar en un período de expansión que en uno de estabilidad o en un momento de restricciones crediticias en el mercado financiero.

e) También medirá el riesgo financiero provocado específicamente por las variaciones en los tipos de cambio y en los tipos de interés, y actuará en consecuencia. La mayoría de las empresas están expuestas a una continua incertidumbre por las variaciones en los tipos de interés (tanto para financiaciones como para futuras inversiones) y de los tipos de cambio (que afectan a toda empresa, sea exportadora o importadora).

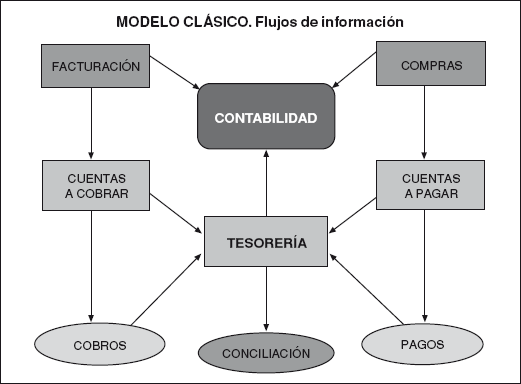

A la hora de ubicar el departamento de tesorería en el esquema organizativo de una empresa podemos detectar dos esquemas claramente opuestos: el modelo clásico y el financiero, más actual. Los presentamos seguidamente:

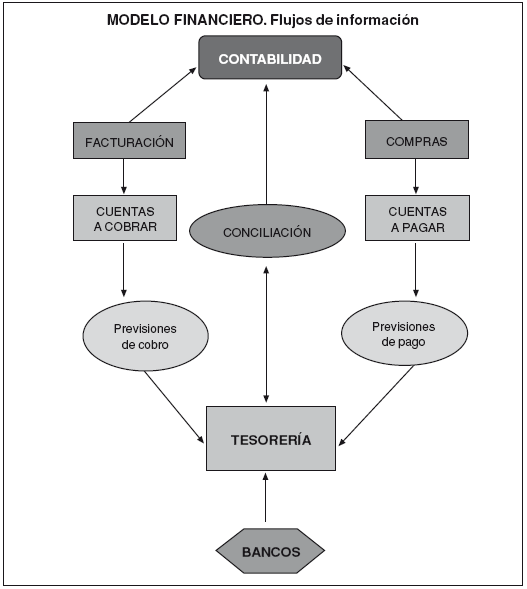

En cambio, veamos ahora cómo funciona el Modelo Financiero:

La tesorería NO es, pues, un mero departamento de contabilidad de bancos, sus objetivos son diferentes. En el cuadro adjunto se muestran las evidentes diferencias entre las ópticas y funciones de los departamentos de tesorería y contabilidad.

|

Item |

Tesorería |

Contabilidad |

|

Horizonte temporal |

Futuro |

Pasado |

|

Magnitud numérica |

Miles / centenares de miles |

Unidades |

|

Trato de los movimientos |

Agrupado |

Individual |

|

Fecha |

Valor |

Operación |

|

Entorno de gestión |

Incertidumbre |

Certeza |

|

Finalidad |

Toma de decisiones |

Registro |

|

Resultado para empresa |

Beneficio (genera recursos) |

Consumo de recursos |

|

Rol del tesorero |

Cash manager - gestor |

«Cajero» |

Un aspecto generalmente descuidado en la práctica es que, en demasiadas ocasiones, diferentes departamentos de la empresa deciden unilateralmente sobre aspectos que inciden de manera directa en la gestión del tesorero y, consecuentemente, en los resultados financieros de la empresa. Veamos un sencillo ejemplo:

Supongamos que el director comercial de una empresa aumenta, de sesenta a noventa días, el período de cobro a sus clientes. En este escenario, la empresa deberá soportar el coste financiero del retraso en el cobro de treinta días. Supongamos que el importe global de los clientes que pasarán a pagar a noventa días es de veinte millones de euros. Si el tipo de interés del momento es del seis por ciento anual, este retraso implicará un sobrecoste financiero de:

20.000.000 € × 30 días × 6% / 36.000 = 100.000 €

En sentido opuesto, un adelanto en el pago a los proveedores (debido a una urgencia o incluso a la dificultad de la empresa para negociar mejores precios o condiciones) provocará un sobrecoste en tesorería, al tener que «financiar» a dichos proveedores, que nos hará recurrir antes al crédito.

Como solución a lo que antecede, el tesorero debería colaborar con los responsables de los departamentos comercial y de compras, y establecer sendas políticas de cobros y de pagos que contemplasen, al menos, los siguientes aspectos:

— Plazos de pago y cobro.

— Instrumentos de pago y cobro permitidos / no admitidos.

— Determinación de la divisa en las transacciones (es decir, ¿quién soportará el riesgo de cambio?).

— Condiciones de descuento por pronto pago.

— Establecimiento de tipos de interés penalizadores por retrasos (se recomienda que sean disuasorios más que recaudatorios o confiscatorios).

— Fijación del límite de crédito a clientes y el tipo de interés moratorio.

— Determinación de quién debe soportar la carga financiera de los intereses y comisiones (por ejemplo, por devolución de recibos o letras).

Si preguntásemos al staff comercial de empresas, muchos responsables estarían de acuerdo con lo que dice una antigua sentencia: «vender no significa cobrar». A esta frase tan elemental podríamos añadir, incluso, que cobrar tampoco es sinónimo de disponer de los fondos en el instante. La culpa de todo ello la tiene el float o floating (que algunos autores, para una mayor comprensión, denominan «flotación») del cual podemos distinguir dos clases: el float comercial, que es el período (en términos de días) que va desde que la factura (de compra o de venta) ha vencido hasta que se produce el pago o el cobro. Naturalmente, el float comercial involucrado diferirá mucho según sea el instrumento (cheque, transferencia, recibo) y el canal por el que se realiza el pago o cobro (correo, internet, vía banco, etcétera) mientras que el float financiero es el número de días que media desde que se ha realizado el cobro hasta que los fondos son totalmente disponibles, por valor. En el mismo influirá tanto el sistema administrativo y de cobro de la empresa (recepción, registro, ingreso), como las condiciones de valoración negociadas con la entidad financiera y el instrumento de cobro, según veremos más adelante.

Probablemente, junto con las áreas de contabilidad y de recursos humanos, tesorería es uno de los departamentos donde se obtienen más ventajas de la mecanización e integración en los sistemas de información.

La gestión de tesorería se informatiza básicamente para:

1. Conseguir una importante reducción de costes financieros y administrativos.

2. Mejorar la eficacia a través de una óptima toma de decisiones financieras.

3. Potenciar la imagen de la empresa ante terceros.

4. Optimizar la estructura organizativa.

Veamos un poco más en detalle cada uno de los puntos anteriores:

1. Reducción de costes a través de:

— Optimización de la posición bancaria prevista.

— Reducción de tareas administrativas que aportan poco valor a la gestión o que son repetitivas, sobre todo manipulación de documentos y entrada de datos en más de un sistema (contabilidad, facturación).

— Mayor control de las operaciones de tesorería: ¿correcta aplicación de condiciones y precios pactados?, ¿liquidaciones bien efectuadas?

— Mayor conocimiento del negocio bancario y financiero de la empresa.

2. Mejora de la eficacia a través de una óptima toma de decisiones:

— Mediante el conocimiento diario de la posición prevista a corto plazo.

— Realizar las funciones a través de un factor común: la fecha valor.

— Simulaciones de situaciones futuras, con escenarios diferentes.

— Apoyo a la gerencia en la toma de decisiones financieras y comerciales.

3. Potenciación de la imagen de la empresa ante terceros:

— Las entidades financieras saben que conocemos antes la liquidez esperada: imagen de control e iniciativa.

— Según cómo se instrumenten los pagos puede mejorar la relación con los proveedores.

— Se pueden negociar mejores condiciones al mejorar el conocimiento.

4. Optimización de la estructura organizativa, que permite:

— Una nueva óptica: tesorería como centro de beneficios (no de costes).

— Promover cambios de las funciones, haciéndolas más eficaces.

— Potenciar la calidad de sus miembros, motivándolos.

— Mejorar su imagen en el resto de la empresa.

— La centralización de cuentas en una empresa o grupo de empresas.

Una vez detalladas las evidentes ventajas, veamos los principales puntos a considerar a la hora de diseñar la implantación de un sistema de información de gestión en el ámbito de tesorería:

— Establecer claramente las necesidades actuales y futuras, así como su grado de oportunidad.

— Definir conceptualmente el proceso y los circuitos de información implicados.

— Diagnosticar y, posteriormente, evaluar los beneficios esperados.

— Diseñar el modelo de gestión a implementar: políticas, procedimientos, protección de datos, etcétera.

— Estudiar el grado de flexibilidad para adaptarse a los más que posibles cambios organizativos.

— Evaluar la integración con otros sistemas, tanto internos (contabilidad, comercial, controlling) como externos (bancos, clientes, organismos públicos).

— Elegir el hardware y el software necesarios, así como estudiar el grado de integración con otros sistemas internos, el nivel de seguridad, la calidad y rapidez del servicio de asistencia posventa, y el coste y la calidad de las actualizaciones o nuevas versiones.

— Identificar a la/s persona/s responsable/s de llevar el proceso y de su posterior seguimiento.

— Seleccionar, reclutar y formar al personal de tesorería implicado.

— Poner especial cuidado en la instalación y pruebas de los sistemas.

— Considerar el necesario período de pruebas (paralelo con el vigente) y, en su caso, la depuración de errores. Una vez constatada la bondad del sistema, vigilar estrechamente la puesta en productivo de los sistemas.

— Llevar a cabo un proceso de feedback continuo: (i) revisión del modelo de gestión chequeándolo con la explotación diaria, (ii) actualización de las versiones y capacidades de los equipos y (iii) formación del personal.

— Considerar un horizonte para la posible ampliación / sustitución de todo o parte de los equipos y software.

— Programar y realizar auditorías periódicas, tanto de los sistemas como de los procedimientos.

Diariamente debe conectarse con los distintos bancos de la empresa a fin de obtener los ficheros de los movimientos de las cuentas y así establecer tanto la posición bancaria final esperada como su posterior conciliación con las cuentas contables. Ello se consigue mediante las llamadas «plataformas multibanco», que permiten:

— Gran flexibilidad de comunicación día a día (aunque para tesorerías más reducidas o modestas se pueden programar para la obtención semanal, o incluso quincenal).

— Diversos tipos de operaciones realizables:

• Órdenes de pagos: transferencias y cheques bancarios (Norma CSB n.° 34), pagos por confirming, etcétera.

• Ejecución de cobros: remesas de efectos en gestión de cobros (Normas CSB n.° 19 y 58), en gestión de descuentos (Norma CSB n.° 32) así como información de los cobros realizados por ventanilla bancaria (Norma CSB n.° 57).

• Imprescindible la plena compatibilidad de los sistemas de información para la integración de los datos; ello es vital en el caso de las conciliaciones bancarias-contables.

La operativa diaria del equipo de tesorería se puede esquematizar así:

— Captura de los datos bancarios vía conexión bancaria.

— Comprobación diaria de los movimientos incorporados y de la cancelación de los movimientos bancarios previstos (revisión de coincidencia en fechas valor, nominales de importes, conceptos de cargo / abono, etcétera).

— Operativa diaria: órdenes de pago, gestión de cobros, etcétera.

— Entrada de los movimientos provisionales de pago y cobro, lo que requiere un importante esfuerzo previo: la determinación de conceptos y sus códigos asociados, entrada de datos relativos a los bancos (nombres, cuentas, códigos, etcétera).

— Entrada de las condiciones pactadas con cada banco: comisiones, valoraciones, costes, tipos de interés pasivos y activos, etcétera.

— Cálculo de liquidaciones periódicas (generalmente trimestrales) de las cuentas bancarias, y chequeo de las practicadas por los bancos.

Los «productos» que se obtienen del software de tesorería son, en esencia, datos (extractos de saldos y movimientos bancarios, cuotas de negocio de las diferentes entidades, liquidaciones de intereses). Esta información sirve, en definitiva, para la toma de decisiones sobre financiación, inversión, movimientos de fondos entre cuentas bancarias, sustitución de una línea de financiación por otra o redirección del negocio bancario desde una entidad a otra.

Sin embargo, un aspecto generalmente descuidado en las empresas es la necesidad de reducir al máximo la carga administrativa asociada a los procesos de gestión de datos, administrativos o contables; de conseguirse esa reducción se podrán liberar recursos y tiempo que se dedicarían a gestiones que aportasen mucho más valor añadido a tesorería. En ese marco de ahorro de costes y mejora de la eficiencia, las empresas realizan la conciliación contable automática (la mayoría de los movimientos son conocidos de antemano), pero también de manera semiautomática o, incluso, manual: todo depende de la clase de información que se genere, del grado de conocimiento previo (iniciativa en las gestiones de pago y cobro) y, principalmente, de los recursos de que se disponga (humanos, materiales, de tiempo). La conciliación propiamente dicha conlleva una serie de procesos a realizar:

— Definición previa de todo el sistema (necesidades, alcance, etapas, productos a obtener, frecuencia): es vital no escatimar tiempo en ello, pues son los parámetros básicos sobre los que se asentará el sistema. Así mismo se habrán de detallar los criterios operativos acerca de cómo casar los ficheros contables con la información proveniente de los bancos (importes, fechas, ingresos, conceptos).

— Análisis diario de la conciliación: si se ha sido muy poco estricto en la definición de criterios se conciliarán movimientos erróneamente.

— Obtención de informes periódicos de conciliación.

— Información a los departamentos correspondientes sobre las diferencias o irregularidades a fin de investigar las causas y/o reclamar a las entidades financieras.

— A modo de comprobación de la posición bancaria, la persona responsable de la conciliación deberá considerar esta sencilla regla:

Saldo contable

+ Partidas pendientes de recibir del banco

= Saldo TEÓRICO CONTABLE

que ha de coincidir con:

Saldo bancario

+ Partidas pendientes de contabilidad

= Saldo TEÓRICO BANCARIO

Con todo ese proceso, la tesorería podrá:

— Conocer y optimizar la posición bancaria de la empresa o del grupo.

— Controlar las condiciones aplicadas, en relación con las pactadas.

— Minimizar los saldos excedentarios.

— Disminuir las necesidades de circulante.

— Conocer el negocio bancario a fin de mejorar las relaciones bancarias.

E-Treasury es un canal que básicamente viaja por internet o a través de la banca electrónica convencional, por el que podemos ordenar y ejecutar transacciones (pago de transferencias, movimientos de fondos, órdenes de compra en los mercados bursátiles, emisión de recibos al cobro), realizar consultas (extractos de cuenta, posiciones, noticias, control de un sistema de cash-pool, recuperación de saldos antiguos) u obtener informaciones (situación del mercado de divisas o tipos de interés, cotizaciones de futuros, opciones, seguros de cambio). En definitiva, es un medio que permite una mayor agilidad operativa y un incremento de servicios para la mejora de la tesorería. Y permítaseme recalcar que es un medio, no un fin, cuyo último objetivo es aumentar el aporte financiero a los resultados. Como ya se ha dicho, para que sea más efectivo ha de poderse integrar con otros departamentos: contabilidad, recursos humanos, facturación, o sistemas: EDI, ERP’s, etcétera, a fin de evitar la duplicidad de operaciones.

— Autenticación de las firmas.

— Control de niveles y seguridad de las autorizaciones.

— Confidencialidad de datos, procesos, códigos y caducidades.

— Seguridad de que la transacción se realizará exactamente en las condiciones solicitadas (fechas, importe, divisa, beneficiario, cuentas implicadas, conceptos, confirmaciones).

— Integridad: confianza en que los datos y órdenes se transmiten y reciben siempre enteros, repudiando toda la transacción si falta un solo dato o no ha llegado tal como se ha ordenado.

— No-repudio: una vez dada una orden, no puede revocarse.

— Coste aceptable.

— Facilidad operativa y flexibilidad de uso.

En la actualidad se está trabajando intensamente en el perfeccionamiento de los protocolos de seguridad necesarios para que este producto se utilice masivamente y con total confianza. Para ello será necesario resolver los siguientes aspectos:

— Eficacia jurídica de la firma electrónica.

— Facilidad y secreto de las comprobaciones y chequeos.

— Compatibilidad con estándares internacionales (principalmente los comunitarios).

— Interrelación de los sistemas, entre sí y en los distintos países, atendiendo leyes comunes aceptadas por la comunidad internacional.

— Emisión, por parte de entes de reconocida e indiscutible seriedad y representatividad ante las autoridades de Justicia y la comunidad bancaria, de certificados digitales de autenticidad de firmas.

— Normalización interbancaria (reconocida y aceptada por la comunidad internacional) de estándares de códigos y conceptos.

— Adaptabilidad de las medidas y procedimientos ante cambios en las regulaciones fiscales, bancarias o penales, tanto internacionales como domésticas, y ante las entidades financieras, bancos centrales, autoridades fiscales, de Justicia o policiales).

Un último punto (sin duda el más difícil de acometer) es la necesidad de que se produzcan los necesarios cambios culturales y de mentalidad: no servirá de mucho la aplicación de los requisitos citados anteriormente si los pagos se continúan realizando más o menos manualmente, si las remesas de recibos y la gestión de cobro se hace también manualmente, si para conocer la posición bancaria por valor se consulta telefónicamente o se espera a recibir los datos por medio del extracto bancario, o si todas las acciones necesarias para contratar una operación en el mercado se hacen íntegramente mediante fax o se cierran telefónicamente.

La empresa editora «Papirus, S.A.» fue fundada en Barcelona por Alfred Sants en el año 1979. Se dedica a la edición, distribución y comercialización de libros y material de oficina, equipos informáticos y consumibles.

Papirus cuenta con tres delegaciones: una en Palma (Mallorca), otra en Valencia y la tercera en Zaragoza. La gestión se realiza de forma descentralizada. Podríamos decir que Papirus no está en su mejor momento y que requiere profundas modificaciones. Por ello, Enric, hijo de Alfred Sants, al acceder a la dirección general, está decidido a darle un nuevo empuje y modernizarla para que sea más competitiva. Hace unos meses acometió algunas reformas organizativas urgentes, pero son claramente insuficientes. «Es necesario profesionalizar mucho más la gestión y atender aspectos que vayan más allá del resultado inmediato», piensa Enric mientras conduce de noche hacia su casa, después de leer un informe interno de gestión relativo al ejercicio anterior y una previsión para el próximo año.

Al día siguiente encarga a Bernat Costa, director financiero de la empresa, que estudie el informe y le proponga los puntos que deberán acometer lo antes posible. Bernat parte de las cifras de la cuenta de pérdidas y ganancias del año:

|

Papirus, S.A. - Pérdidas y ganancias año 20XY |

||

|

|

€ |

|

|

Ventas |

10.000.000 |

|

|

Compras |

5.000.000 |

|

|

Gastos de marketing |

2.000.000 |

|

|

Gastos operativos |

600.000 |

|

|

Nóminas |

500.000 |

|

|

IVA e IRPF |

600.000 |

|

|

Seguridad Social |

300.000 |

|

|

Resultado explotación |

1.000.000 |

|

|

Ingresos financieros |

100.000 |

|

|

Gastos financieros |

80.000 |

|

|

Rdo. antes Impt. (BAI) |

1.020.000 |

|

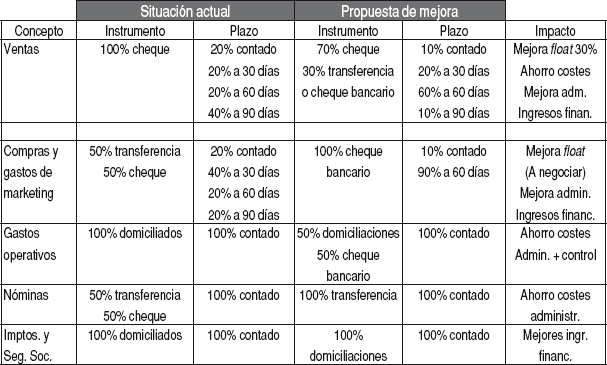

La responsabilidad de la función de tesorería es llevada por el «cajerode-toda-confianza» (no por un tesorero) que trabaja en Papirus desde la fundación de la empresa. Como era de esperar, desde el inicio de la empresa apenas se han revisado ni modificado los circuitos de pago y cobro, cuya situación actual es:

|

Situación actual |

||

|

Concepto |

Instrumento |

Plazo |

|

Ventas |

100% cheque |

20% contado |

|

Compras y |

50% transferencia |

20% contado |

|

Gastos operativos |

100% domiciliados |

100% contado |

|

Nóminas |

50% transferencia |

100% contado |

|

Imptos. y S.S. |

100% domiciliados |

100% contado |

Después de saludar y despachar con cada uno de sus colaboradores, lo primero que hizo Mireia fue interesarse por el funcionamiento de la tesorería de la empresa: circuitos de pago y cobro, así como los instrumentos más utilizados, fechas y condiciones de pago y cobro, volúmenes de negocio bancario, las comisiones y condiciones pactadas, así como la integración e interrelación de tesorería con otros departamentos de la empresa. Estudió también todos los contratos bancarios de la empresa, las condiciones de crédito, las comisiones aplicadas, los volúmenes canalizados por cada entidad financiera y el tipo de información que se recibía o se facilitaba a las mismas. También repasó, asistida por su adjunto, algunas de las liquidaciones practicadas por los principales bancos de Papirus.

A los pocos días, reflexionando en su despacho, Mireia pensó con preocupación: «Es todo un reto: me gusta, ¡pero no me imaginaba que hubiera tanto por hacer!».

En los días siguientes trazó un plan de acción, que presentó a su director financiero. Incluía una revisión exhaustiva de todos los circuitos, una serie de entrevistas con los responsables de otros departamentos de la empresa (compras, recursos humanos, fiscal, ventas, administración, logística, etcétera). Así mismo, preparó una ronda de visitas a los bancos principales de la empresa, tanto para presentarse en su calidad de nueva tesorera, como para dar a conocer y exponer a sus interlocutores bancarios las líneas maestras de su estrategia.

Un montón de preguntas se agolpaban en el cerebro de Mireia: «¿Cómo mejorará la cuenta de resultados de Papirus únicamente con un cambio en la fecha de pago o en la de cobro y modificando los canales e instrumentos de pago y cobro? ¿Cómo afectará una posible modificación en la forma de facturar? ¿Cómo puedo financiar de la manera más óptima mis necesidades de circulante? Conozco bien el Cash Pooling o “barrido de cuentas”: ¿cómo lo aplicaré en Papirus, que cuenta con tres delegaciones y esperamos una mayor expansión? ¿Cómo implicar más a los bancos en la gestión? En los casos en que existan saldos bancarios ociosos, ¿cómo podría rentabilizarlos de la mejor manera? He de calcular lo que los bancos ganan con su relación con nosotros pero, ¿qué podemos negociar a cambio? Y, sobre todo, ¿cómo lograr una mayor implicación con el resto de la empresa y que, a su vez, nos tengan más en cuenta y nos involucren en sus decisiones?». Casi sin darse cuenta, Mireia estaba haciéndose las preguntas más importantes en el ámbito de la gestión de tesorería.

Una de las primeras acciones fue conectar vía internet con las entidades financieras de Papirus para recibir online los extractos bancarios, poder ordenar la operativa diaria (pagos de nóminas, pagos a proveedores, transferencias, etcétera) y seguir la evolución de los mercados financieros; Mireia pretende que los ficheros bancarios puedan conciliarse automáticamente con los de contabilidad. Obviamente, todo ello comportará que se concentren en Barcelona las funciones de administración, control de cobros, gestión de pagos y, quizá, también la centralización de cuentas bancarias.

Cuando dispuso de suficiente información, y una vez hubo revisado los procedimientos, Mireia estudió un posible cambio de instrumentos y plazos de pago y cobro, y calculó su impacto, tanto en términos de comisiones y gastos como en reducción del tiempo de algunas personas a las que derivaría a tareas que aportasen más valor añadido a la empresa.

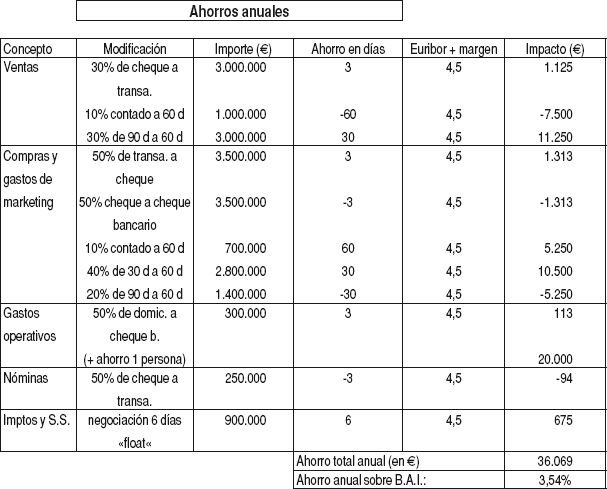

Mireia hace una comparación entre la situación actual y la prevista, calculando los ahorros que se obtendrían. El resultado final es el siguiente:

Mireia comprueba, satisfecha, que al aplicar dichas mejoras se obtendrá un importante ahorro sobre B.A.I. (Beneficio Antes de Impuestos) y, lo más importante, actuando:

— únicamente sobre los circuitos de tesorería,

— negociando apropiadamente y, sobre todo,

— con independencia del nivel de ventas.