La contabilidad de costes ha sido definida de formas muy diversas, valga como demostración la diversidad de denominaciones que experimenta: contabilidad de costes, contabilidad industrial, contabilidad analítica de explotación,...

La contabilidad de costes puede definirse como una técnica de medición y análisis del resultado interno de la actividad empresarial. El objetivo principal de la contabilidad de costes es, por tanto, ser una herramienta útil para el empresario en el proceso de toma de decisiones. Trascendiendo el objetivo principal a favor de los objetivos específicos, cabe señalar:

– La obtención y determinación del coste de los productos, centros y del total de la empresa.

– La fijación de los precios de venta.

– El control, valoración y formación de los inventarios permanentes.

– La determinación del resultado interno.

– El control de la explotación de la empresa.

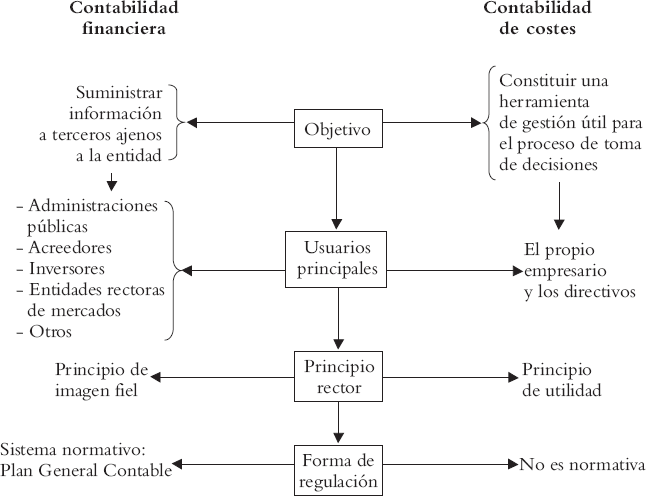

Delimitación entre los sistemas de información de la contabilidad financiera y la contabilidad de costes

Las interrelaciones entre ambos sistemas de información empresarial son permanentes y, en cierta medida, se complementan. Los fines de la contabilidad financiera y de la contabilidad de costes son radicalmente distintos.

La contabilidad financiera es un instrumento de información hacia el exterior con finalidad patrimonial y financiera. Como tal, se halla sujeta a prescripciones legales, va dirigida a múltiples usuarios o agentes sociales y está formalizada por la aplicación de principios contables que canalizan su funcionalidad. La representación de la imagen fiel queda referida a la situación financiero-patrimonial de la misma. La contabilidad financiera en sus estados resuntivos exhibe fotografías instantáneas del devenir económico de la situación patrimonial, recogiendo los datos históricos de consumos, producciones y resultados.

La contabilidad de costes tiene como usuario fundamental a la propia empresa, atendiendo los niveles de responsabilidad y presenta una información rápida sobre acontecimientos económicos del presente y del futuro inmediato. Es una contabilidad carente de formalización externa, no regulada por preceptos legales ni influida por los principios contables. La contabilidad analítica es un instrumento de información, decisión y control del desarrollo económico y organizativo de la empresa.

La contabilidad financiera, pese a su uso diferenciado de la contabilidad de costes, juega un papel de suministradora de información de la segunda. En general, las cuentas de la contabilidad financiera útiles para el cálculo de costes serán las relativas a consumos, especialmente, de materiales, mano de obra y suministros (agua, luz, etc.). Las cuentas que en principio no serán usadas en el cálculo de costes serán las partidas reflejo de las situaciones de endeudamiento tanto activas como pasivas (clientes y proveedores) y las patrimoniales (capital, inmuebles, tesorería, etc.).

Factor: Es cada uno de los recursos económicos de los medios de producción, naturales o previamente elaborados, que son utilizados en la función de transformación económica, sea esta industrial, comercial o financiera.

En suma, los factores se suelen clasificar en medios de producción físicos (materias primas, auxiliares, utillaje, maquinaria, ...) y fuerza de trabajo aportada por el ser humano, factores que se vienen denominando en sentido económico con las expresiones: factor-capital y factor-trabajo.

Los factores económicos pueden clasificarse también de la siguiente forma:

– Factores corrientes, generalmente conocidos como componentes del circulante o afectos a las operaciones de la explotación de la empresa.

– Factores de capital, referentes a las inversiones fijas de la empresa, es decir, aquellas cuya duración va más allá de los límites de un ejercicio económico, por lo tanto se incorporan a sucesivos procesos de transformación.

Esta clasificación viene siendo usual en el ámbito empresarial, en el que estos factores también se denominan factores circulantes y factores fijos o permanentes, expresiones que hay que entender sinónimas de las anteriormente expuestas.

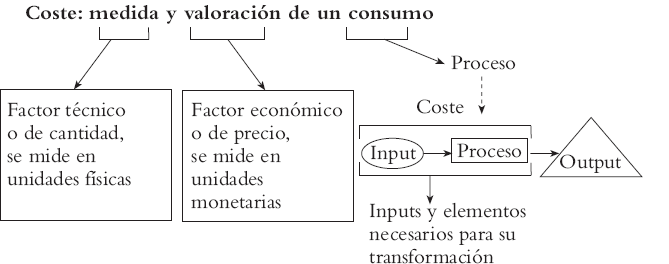

Finalmente, hay que señalar que el destino de todo factor es el de convertirse en una entrada o input del proceso de transformación.

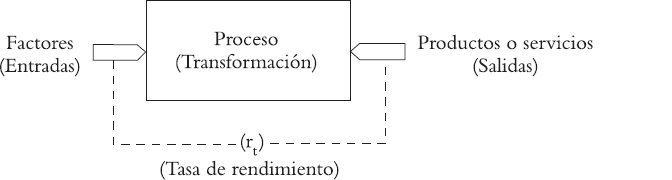

Proceso: La transformación económica de los factores de la producción persigue la obtención de determinados bienes y servicios, según cierto plan de actuación. Esta transformación es posible, por tanto, gracias a la aplicación de una técnica concreta, por la que se obtendrán aquellas salidas.

Por lo tanto, un proceso es una función planeada o conjunto de operaciones que, utilizando una tecnología y según cierta estructura, transforma unas entradas en unas salidas, es decir, unos factores en unos productos.

Aclarando más este concepto se puede decir que para definir un proceso es preciso fijar estas ideas:

a) Existir un plan operativo para convertir ciertas entradas en unas salidas determinadas.

b) Estar dotado, en consecuencia, de una estructura u orden entre los elementos operativos de la función transformadora.

c) Todo ello se logra a través de determinada técnica o según cierta clase de tecnología.

Producto o servicio: Se define como producto (bien material) o servicio (bien inmaterial) la salida o output de un proceso económico. Representando, en suma, el objetivo de la función de transformación.

Interesa señalar que bajo el concepto genérico de productos incluimos cualquier acabado derivado del proceso, ya sean productos propiamente dichos, ya subproductos, residuos o desperdicios. De la misma forma también se consideran incluidos los productos semiterminados y en curso.

No todos los anteriores tipos de productos suelen ser inventariados, los residuos y desperdicios no tienen entidad económica para ello y la producción en curso tampoco por su propia naturaleza.

Rendimiento: La definición de este término encierra no pocas dificultades, dada la variedad de interpretaciones y aplicaciones que de él se vienen realizando desde planos económicos, industriales y contables, tanto bajo puntos de vista teóricos como prácticos. Dada la utilización que va a tener este concepto y en base a los intereses mismos del contexto en que se sitúa, se ofrece un enfoque lo más simplificado, práctico y operativo posible, de tal forma que además sirva como elemento lógico de cálculo en el momento de trasladar estos aspectos técnicos a su contenido económico, por lo tanto, ante los problemas de medida y valoración del resultado de la actividad económica de la empresa.

Por rendimiento de un proceso económico se entiende la cantidad de productos o salidas que el mismo obtiene en determinado tiempo de transformación. Este concepto se contempla desde una perspectiva de medida absoluta de lo que ha rendido un proceso.

La comparación de la capacidad potencial de rendimiento con la realmente producida servirá para definir el grado de eficacia técnica del proceso. Comparación que deberá realizarse en base a la definición previa de la unidad de tiempo a que se refieran ambas magnitudes.

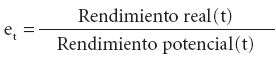

No cabe duda que la cantidad producida o el total de las salidas por unidad de tiempo requiere de una transformación, en definitiva, del consumo de determinadas entradas (factores). Esto lleva a la utilización del concepto relativo de rendimiento, o lo que es lo mismo, al empleo de la tasa de rendimiento, comparación de los productos obtenidos con los factores empleados, concepto que también suele conocerse con el nombre de productividad media de los factores. Su expresión es como sigue:

siendo t la unidad de tiempo a que ambos conceptos se refieren, los cuales, además, vienen definidos en unidades físicas.

En definitiva, el concepto de tasa de rendimiento por unidad de tiempo es perfectamente válido en razón a que el consumo de la totalidad de los factores, bien directa o indirectamente, pueden ser relacionados al tiempo de transformación.

La medida de la eficacia técnica por unidad de tiempo del proceso podrá determinarse, tal y como se ha señalado, siguiendo esta expresión:

Como resumen, los conceptos anteriores se pueden expresar en el siguiente gráfico:

Los conceptos económicos que van a desarrollarse son: coste, precio y margen.

Coste: Se entiende por coste «la medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para la obtención de un producto, trabajo o servicio.»

En esta definición se puede destacar una serie de aspectos de forma tal que ayuden a un mejor entendimiento de esta magnitud económica:

a) Medida y valoración: que implica tanto el conocimiento de la utilización productiva de los factores en sus correspondientes unidades físicas, como el empleo de determinados criterios para valorar los anteriores consumos o aplicaciones de recursos productivos, tanto en un sentido explícito, conocido por determinada transacción financiera, como en sentido implícito o de oportunidad en el que ésta no se produce, aunque exista el hecho real.

b) Consumo realizado o previsto por la aplicación racional de factores, es decir, que sólo se considerarán como coste aquellos consumos o aplicaciones de factores relacionados o vinculados con la actividad productiva de la empresa, los cuales, de alguna manera, incrementarán el valor de uso o el valor de cambio de los bienes en el contexto de un mercado competitivo y racional. Toda otra utilización de factores que se estime no necesaria para la actividad productiva podrá ser considerada como pérdida neta o despilfarro de recursos.

c) Obtención de un producto, trabajo o servicio. Expresa la salida del proceso de transformación de la empresa con destino a un mercado determinado, el cual la valorará a través de un precio. En el caso de trabajos para la propia empresa, el precio será calculado por ella en términos de oportunidad, como forma de establecer el valor de uso asignado, precio que puede ser igual o distinto que el coste del trabajo.

Para poder establecer el coste de un output se requiere de un doble requisito: conocer la cantidad consumida y el precio unitario de la misma. La cantidad consumida o la medida del consumo es una información que viene expresada en unidades físicas reales, bien en referencia a una unidad de output o al total de la producción.

Ejemplos de medida del consumo:

– Unidades físicas que expresan el consumo: litros, kilos, centímetros cúbicos, horas, ...

– Medida del consumo por unidad de input: para fabricar un tornillo se precisan 3 gramos de acero.

– Medida del consumo respecto del total de la producción: se han fabricado 10 millones de tornillos que han implicado el consumo de 30 toneladas de acero.

La valoración es la información relativa al precio del consumo. Se expresa en unidades monetarias y, de igual forma al caso anterior, puede referirse al precio de la unidad física o del total del consumo.

Ejemplos de valoración del consumo:

– Unidades monetarias que expresan la valoración: euros, dólares, ...

– Medida de valoración por unidad de input: 3 euros/kilo, 5 dólares/litro, ...

– Medida de la valoración del total de inputs consumidos: se han consumido 11 toneladas de acero por valor de 6.000 euros.

En numerosas ocasiones, la valoración de consumos implica un reto de gestión, que favorece la aplicación de criterios que faciliten su cálculo, son los llamados criterios de valoración. Dichos criterios establecen un orden de prelación en la valoración de las salidas de los inventarios. Cabe remarcar que la valoración es independiente al movimiento real de salidas del inventario. Un estudio detallado se realiza en el apartado 5 del capítulo 3.

Una vez se han presentado ejemplos de medida y valoración de consumos de forma separada, ahora se proponen ejemplos de costes empresariales:

– Se han consumido un total de 3.000 litros de leche valorados por un total de 1.050 euros. En este caso el coste del consumo se nos ofrece de forma directa, esto es 1.050 euros. En caso de requerir el coste unitario de un litro de leche procedería dividir el valor en euros por el total de litros consumidos: 1.050 euros/3.000 litros, esto es, 0,35 euros/litro.

– Se ha requerido para instalar una máquina un total de 850 tornillos tipo 1-A, con un coste unitario de 0,2 euros/tornillo. En este caso se muestra un ejemplo de información que facilita el coste unitario de un tornillo. En caso de necesitar el coste del consumo de tornillos se procedería a determinar el producto del coste de un tornillo por el total de tornillos consumidos: 850 tornillos × 0,2 euros/tornillo, esto es, el coste de los tornillos es de un total de 170 euros.

Otros ejemplos de costes:

– Se han consumido un total de 11.000 metros cuadrados de madera a un coste unitario de 20 euros el metro cuadrado, es decir, un total de coste de 220.000 euros.

– El coste de una hora de trabajo de un ingeniero es de 80 euros; para desarrollar el proyecto Z-2 se ha requerido 1.000 horas de trabajo de ingeniería, por lo tanto el coste de la ingeniería ha sido de 80.000 euros.

Abundando en la naturaleza binaria del coste, medida y valoración, cabe establecer las pautas que corrijan un foco habitual de confusiones conceptuales que se ciernen entorno al sustantivo coste. La medición del consumo implica el procesamiento del input, puesto que ha sido consumido. Por lo tanto, no se deben asimilar como sinónimos de coste los conceptos gasto, compra e inversión. De igual forma, la valoración del consumo suele confundirse con el pago del mismo y, por ende, el ingreso y el cobro. Apuntada la confusión terminológica, se procederá al de -sarrollo pormenorizado de los anteriores conceptos.

Diferencias entre gasto, compra, inversión y pago

Gasto: El gasto se corresponde con los conceptos enunciados en el grupo 6 del Plan General Contable, por lo que se relaciona íntimamente con las adquisiciones de bienes o servicios, las amortizaciones y los deterioros. El gasto no representa un concepto antagónico al coste, sino que la diferencia entre ambos es de extensión, habiendo costes que no son gastos, como por ejemplo los costes de oportunidad, y al mismo tiempo existen gastos que no son costes tales como el gasto del Impuesto sobre Sociedades.

Veamos un ejemplo: se compran y consumen materias primas por valor de 1 millón de euros. Para hacer frente al pago, se negocia con una entidad bancaria la concesión de un préstamo a devolver en 6 meses. Pasado ese periodo, el total de gastos financieros del préstamo ha ascendido entre comisiones e intereses a 25.000 euros. En conclusión, la compra de materias primas ha implicado un gasto de 1.025.000 euros, si bien su coste fue valorado por 1 millón de euros, puesto que los gastos financieros no suponen un coste de fabricación ya que no cumplen el requisito de ser un input del proceso productivo, requisito que sí cumple la materia prima.

Compra: La compra es la adquisición o acopio de determinados bienes. La compra originará un gasto pero no necesariamente un coste, puesto que en este caso no tiene porqué cumplirse el requisito del consumo del bien. En efecto, puede comprarse una determinada cantidad de un bien y consumirse otra distinta.

Un ejemplo de este concepto se produciría cuando en el periodo en curso se compran 5 toneladas de papel a un precio unitario de 1.000 euros la tonelada. Para hacer frente a los pedidos de producción se consumen 4 toneladas y la restante queda en el almacén de materiales. El coste del consumo de papel es por lo tanto de 4.000 euros (4 Tn × 1.000 e/Tn); en cambio, el importe de las compras de papel asciende a 5.000 euros (5 Tn × 1.000 e/Tn), siendo la diferencia la tonelada de papel comprada pero no consumida.

Inversión: La inversión supone la adquisición de bienes cuya participación en el proceso productivo se prolonga a lo largo de varios ejercicios. El consumo diferido que se plantea en este caso implica que el total de la inversión no pueda considerarse coste por no haber sido totalmente consumido. Por el contrario, el consumo parcial de la inversión sí que puede considerase un coste; este sería el caso de la amortización real anual.

Un ejemplo podría ser la compra de un torno mecánico con el objetivo de producir piezas de precisión. El precio de compra del citado torno es de 60.000 euros. Los ingenieros determinan que en un plazo de 10 años el torno quedará irremediablemente obsoleto, esto es, la amortización real del torno se establece como constante a 10 años. En términos de coste, la cifra anual que configurará el coste del producto será la parte consumida de la inversión, en este caso la amortización de 6.000 euros.

Pago: Un pago es un flujo dinerario hacia el exterior y, en general, representa la cancelación de obligaciones contraídas por la empresa, muchas de ellas contrapartidas de los flujos económicos que caracterizan al gasto, compra o inversión.

En relación al coste se originan diferentes divergencias, así, hay costes que no se pagan tales como las amortizaciones o, por el contrario, hay pagos que pueden originarse por conceptos distintos al coste, tales como los intereses de los préstamos.

Otro factor diferenciador del coste y el pago es la temporalidad, siendo el coste una valoración a tiempo presente y, en cambio, el pago puede ser una valoración diferida, esto es, un pago aplazado.

Veamos un ejemplo: se compran y consumen materias primas por valor de 36.000 euros. Con el proveedor se pacta un pago al contado por valor del 50% del importe de la factura y el resto a 60 días. El coste que se ha originado en este caso obedece a la medida y valoración del consumo de materias primas, 36.000 euros. En cambio se originan dos pagos de 18.000 euros cada uno.

En otro orden de cosas, conviene delimitar las diferencias conceptuales de tres conceptos de gasto/coste que son tratados de forma distinta en el ámbito de la contabilidad financiera y en el ámbito de la contabilidad de costes. Dichos conceptos son los que a continuación se desarrollan.

Casos particulares: tributos, amortizaciones y gastos financieros

En el estudio de la compatibilidad entre las cuentas de la contabilidad financiera y las de costes hay tres supuestos concretos que merecen un estudio particularizado: los tributos, los gastos financieros y las amortizaciones.

Tributos: Formarán parte del coste del producto cuando el tributo recaiga de forma directa e irremediable sobre la actividad a desarrollar o sobre algún elemento indispensable de la actividad (inputs sometidos a gravamen, licencias, impuestos sobre actividades, impuestos sobre inmuebles, etc.). Por contra, no formarán parte del coste cuando recaigan sobre la persona del empresario, el consumidor o en general agentes implicados en el proceso pero ajenos a él (IVA repercutido, cargas sociales a cuenta de los trabajadores, etc.).

Cuando se habla de costes fiscales, la expresión es en efecto correcta, pero implica un aumento en la óptica del análisis que excede del coste industrial o de actividad propiamente dicho. El análisis de los costes fiscales obedece a una visión amplia del resultado empresarial y se encuentra a extramuros de la finalidad inmediata del cálculo de los costes de fabricación.

Veamos unos ejemplos:

– Tributos que forman parte del coste del producto: el IVA soportado no deducible, el impuesto de actividades económicas, el impuesto sobre bienes inmuebles que recaiga sobre las instalaciones donde se desarrolla la actividad.

– Tributos que no configuran el coste del producto: el IVA soportado deducible, el IVA repercutido, el impuesto sobre sociedades, el impuesto sobre la renta del empresario.

Gastos financieros: En general, las cargas financieras inherentes al endeudamiento empresarial no pueden considerarse como un coste de fabricación, pues no forman parte del proceso de transformación del input en output.

A la regla general, se pueden alegar varias excepciones, en particular cuando la empresa es propiamente financiera, y en determinados casos de producciones plurianuales.

Simplificando la actividad de las empresas financieras, se podría afirmar que éstas realizan un proceso de transformación (reinversión) cuyo input es idéntico al output, el dinero. Por lo tanto, el coste del dinero, esto es, el tipo de interés sí será un coste empresarial. Ejemplos de entidades financieras: bancos y cajas, tanto en su función prestamista como depositaria. Entidades cuyo producto implica reinversión y capitalización de fondos: compañías de seguros, sociedades gestoras de planes de pensiones, etc.

El caso de las procesos de fabricación plurianual configuran otro ejemplo donde tal vez sí haya que considerar costes de carácter financiero, puesto que implican una inversión de dinero que queda inmovilizado por varios periodos, y considerando siempre la relevancia de dichos costes, el cálculo de la capitalización equipara las magnitudes diferidas. Tal es el caso de la construcción de inmuebles, o la producción de productos alimentarios que requieran de un proceso de envejecimiento o fermentación, por ejemplo, la elaboración de determinados destilados alcohólicos y vinos. Conviene remarcar la diferencia de fondo entre los gastos derivados de la financiación ajena que no son coste de producción, y el coste de la inmovilización del capital, concepto este último relativo a la actualización de flujos.

Los costes financieros incorporables al producto en el caso de producciones plurianuales se puede ilustrar tomando el siguiente ejemplo: un empresario invirtió un millón de euros en la producción de un ron de alta calidad. El proceso de añejado implicó un reposo de 3 años en barricas de roble. Considerando como único referente de tipo financiero el IPC, la inversión a tiempo presente, debido al incremento del coste de los factores, en vez de requerir un millón de euros requeriría un millón cien mil euros o, dicho de otra forma, con la misma cantidad de dinero se puede comprar menos que hace tres años. Siguiendo con el ejemplo, si el empresario vendiera la producción de ron por un millón de euros que es lo que le costó a él, tendría una pérdida neta, puesto que estaría vendiendo a un precio desfasado tres años y, por lo tanto, inferior al precio del mercado.

Amortizaciones: La amortización que formará parte del coste será siempre la amortización real calculada de los bienes, en definitiva una parte proporcional del consumo de la inversión. La amortización real puede coincidir con la amortización financiera, o tal vez no, puesto que la empresa, influida por motivos estratégicos o fiscales, puede optar por amortizar activos de forma acelerada, por lo que la cifra registrada en la contabilidad financiera no se corresponderá con la depreciación real sufrida por el bien de inversión en el periodo en curso.

El concepto coste puede ser estudiado desde muy diversos ángulos, bien por su procedencia, por su vinculación al proceso de transformación, por su dimensión temporal y otros distintos aspectos. A continuación se enunciarán las principales formas de clasificar y estudiar los costes empresariales, sin perjuicio de que la presente lista pudiera ser ampliada en un análisis más profundo.

Esta clasificación efectivamente parte del análisis de la naturaleza del coste o el origen del mismo. Las principales partidas son:

– Costes de materiales.

– Costes de servicios exteriores.

– Costes de tributos.

– Costes de personal.

– Costes de gestión.

– Costes financieros.

– Costes de amortizaciones.

En este caso, la clasificación obedece a la finalidad a la que son destinados los costes, en relación a los departamentos, centros o secciones funcionales de la empresa:

– Costes de aprovisionamiento.

– Costes de transformación o producción.

– Costes comerciales.

– Costes de administración.

Los costes de los centros pueden derivarse en dos grandes grupos: a) aquellos que vinculan sus costes a la producción y b) aquellos que vinculan sus costes al tiempo.

Entre los primeros están los costes de aprovisionamiento y los costes de transformación. Los citados en primer lugar se nutren de los costes de materiales y los costes de aquellos otros factores vinculados a la función de aprovisionamiento de la empresa, considerando que la misma finaliza cuando los materiales acceden al proceso de transformación.

Los costes de transformación pueden ser los que revistan mayor complejidad, dependiendo esta de la del propio proceso de transformación. El número de fases y sus relaciones sucesivas, paralelas o recíprocas darán lugar a cálculos más o menos complejos según los casos. Dichos cálculos tomarán como elemento esencial la variable del tiempo, para así poder definir tasas horarias de costes, ya de la mano de obra, del equipo, y de la conjunción hombre-máquina en suma. En definitiva, con esta opción de cálculo el centro de costes de transformación reflejará cuál es el valor añadido en cada una de las fases integrantes del proceso de producción.

Se dice que los anteriores costes están vinculados a la producción porque ambos intervienen en la valoración de los productos, mientras que los vinculados al tiempo no forman parte de los costes de los productos.

Entre estos últimos están los costes comerciales y los costes de administración, cada uno de los cuales se nutre de aquellos costes de los factores que tienen que ver con estas funciones específicas de la empresa. Naturalmente, ciertos costes de administración directamente vinculados a la actividad transformadora se encontrarán incluidos entre los costes de esta naturaleza. Los costes de administración a que aquí se hace referencia son aquellos que se refieren a la estructura general de la empresa.

La vinculación de unos costes a la producción y otros al tiempo incide naturalmente sobre los resultados, porque mientras los primeros repercutirán en el ejercicio en que vendan los productos, los segundos entrarán en el cálculo precisamente en el periodo en que se sufrieron tales costes. Naturalmente que en el caso de igualarse las cifras de producción y de ventas, se originaría, pues, una situación en que resultaría indiferente hablar de una u otra vinculación, pero en cualquier otro supuesto, la distinción tiene pleno sentido.

Ejemplo de aplicación: La empresa Parsifal se dedica a la fabricación de unas copas de decoración especiales, usando para este fin la materia prima SG. Su director general nos ofrece los siguientes datos relativos al mes de enero:

– Compras de materias primas: 6.700 Kg. por valor de 15.000 euros.

– Consumo de materias primas: 5.300 Kg.

– Producción: 18.000 unidades totalmente terminadas.

– Existencias iniciales de materia prima y producto terminado: 0

– Otros costes:

Función de aprovisionamiento o compras 8.000 euros

Función de transformación (Mod, Ggf) 80.000 euros

Función de distribución o ventas 30.000 euros

– Ventas: 15.000 unidades a 9 euros/unidad.

Se pide:

1. Coste total y unitario de la producción del periodo.

2. Valoración de las existencias finales de producto terminado y materia prima.

3. Coste total y unitario de la producción vendida.

1. Coste total y unitario de fabricación:

Coste total fabricación 99.865,67

Materia prima 11.865,67

Aprovisionamiento 8.000,00

Transformación 80.000,00

Coste unitario 99.865,67/18.000 = 5,5 euros/unidad.

2. Puesto que no había existencias iniciales, poco importa el criterio de valoración de existencias.

Valor final MP = 1.400 × 2,23 = 3.134,3 euros.

Valor final PT = 3.000 × 5,5 = 16.500 euros.

3. Coste producción vendida:

Coste de producción de las unidades vendidas: 15.000 unidades a 5,5 euros/unidad = 82.500 euros + coste de distribución (30.000 euros) = 112.500 euros

Coste unitario: 112.500 / 15.000 = 7,5 euros/unidad.

Existen dos formas de enfocar el cálculo del coste de los productos. La primera se da cuando el centro de atención se dirige hacia los factores; estamos ante lo que se denominan costes inorgánicos. Por el contrario, cuando la atención pivota sobre los centros estaremos ante costes orgánicos.

Este criterio de clasificación está directamente vinculado al objetivo de coste que se desea analizar. En general, el coste de los factores o costes inorgánicos será el coste de los inputs o los elementos necesarios para su transformación, normalmente la materia prima, la mano de obra directa y los gastos generales de fabricación.

El coste de los centros o costes orgánicos incorpora el coste de los factores según el organigrama empresarial, bien del proceso de fabricación o respecto de grupos funcionales homogéneos.

El coste de los productos es la información final referida al output del proceso productivo, por lo que se puede hacer partícipe del coste de los anteriores elementos siguiendo diversos criterios, los cuales serán objeto de análisis progresivo.

Ejemplo de aplicación: Una empresa se dedica a fabricar clips de acero. El proceso productivo consta de dos fases, la primera es la de fundición de acero y la segunda la de doblado y empaquetado. La materia prima que interviene en el proceso productivo son los lingotes de acero para la fundición y las cajas de cartón para el envasado.

Los costes en euros del periodo son los siguientes:

– Consumo lingotes de acero: 45.000.

– Consumo de cajas de cartón: 6.000.

– Sueldo trabajadores de la fundición: 25.000.

– Sueldo trabajadores sección doblado y envasado: 19.000.

– Consumo de gas sección fundición: 50.000.

– Consumo de electricidad sección envasado: 18.000.

Coste de los factores:

– Materia prima: 51.000 euros (45.000 + 6.000).

– Mano de obra: 44.000 euros (25.000 + 19.000).

– Gastos generales de fabricación: 68.000 (50.000 + 18.000).

Coste de los centros (incluyendo las materias primas y la mano de obra):

– Fundición: 120.000 euros (45.000 + 25.000 + 50.000).

– Doblado y envasado: 43.000 euros (6.000 + 19.000 + 18.000).

Coste de la producción terminada: 163.000 euros (bien sumando los costes de las secciones o modelo orgánico, 120.00 + 43.000, bien sumando los factores o modelo inorgánico, 51.000 + 44.000 + 68.000).

Nota: el estudio de los modelos orgánicos e inorgánicos será objeto de desarrollo en el capítulo 3.

Según si el origen de la información es la contabilidad financiera o la de costes:

– Costes externos.

– Costes internos.

Se denominan costes externos aquellos cuya procedencia es de un gasto surgido en el ámbito externo o comunicado por la contabilidad financiera, mientras que los costes internos o calculados son aquellos que se determinan en el ámbito interno y por la contabilidad de costes, con independencia de que figuren o no como gasto en la contabilidad financiera.

Son costes externos aquellos conceptos contenidos en el grupo 6 de la contabilidad financiera –con alguna excepción que se desarrollará posteriormente– y que se incorporan en la contabilidad de costes.

Los costes internos o calculados por la contabilidad de costes son los siguientes:

– El salario del empresario que podría obtener si sus servicios profesionales los pusiera al servicio de otro. Debemos señalar que este concepto sólo tiene aplicación en los casos en los que la figura del empresario y del capitalista están superpuestas, ya que en las empresas de cierta dimensión, la profesionalización de la dirección es un hecho.

– Rentabilidad mínima del capital con que debería remunerarse a las aportaciones de los socios o accionistas, en el supuesto alternativo de que éstos colocasen su capital, por ejemplo, en una entidad bancaria.

– Amortizaciones cuyo cálculo deberá basarse más que en un tipo anual, en una tasa horaria.

Esta clasificación distingue entre los costes vinculados a la actividad ordinaria y los costes vinculados referidos cuando la actividad es inferior a la considerada normal. Esto es:

– Costes de actividad.

– Costes de subactividad.

Los costes externos e internos fijos o de estructura podrán ser vinculados tanto a la actividad, según la capacidad productiva cuya utilización se prevé en el periodo de cómputo, como a la subactividad o expresión del cálculo de la parte del coste que puede asignarse a la desocupación productiva en dicho periodo por falta de utilización de los factores.

Veamos un ejemplo: Una empresa presenta los siguientes datos:

Total costes fijos: 57.000 €.

Producción del periodo: 80.000 unidades.

Producción que se considera normal: 90.000 unidades.

Se pide:

1. Calcular el coste fijo unitario sin considerar costes de subactividad.

2. Calcular el coste fijo unitario excluyendo los costes de subactividad.

3. Calcular el coste fijo unitario en el supuesto de producir 90.000 unidades.

1) Coste fijo unitario sin imputación racional (sin considerar costes de subactividad).

Coste fijo unitario: 57.000 €/80.000 u. = 0,71 €/u.

2) Coste fijo unitario con imputación racional (excluyendo costes de subactividad)

% subactividad = 1 – (80.000 u./90.000 u) = 0,11 = 11,11%.

Coste fijo subactivo = 11,11% 57.000 € = 6.333 €.

Costes imputables al periodo = 57.000 € – 6.333 € = 50.667 €.

Coste unitario = 50.667 € / 80.000 u. = 0,63 €/u.

3) Coste fijo unitario considerando la producción real = 90.000 u.

Coste fijo unitario = 57.000 €/90.000 u. = 0,63 €/u.

Este criterio distingue los costes según su comportamiento y relación con el nivel de productividad, de esta forma existen:

– Costes variables.

– Costes fijos.

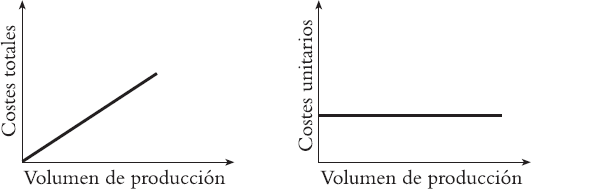

Los costes variables aumentarán o disminuirán de forma directa en función del nivel de producción. Son variables aquellos costes de la empresa para los que existe una correlación directa entre su importe y el volumen al que se refieren. Un ejemplo clásico de coste variable es el coste de materia prima.

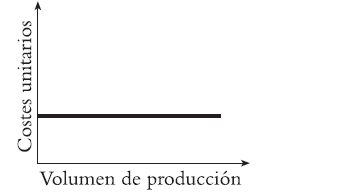

Los costes fijos, por el contrario, se mantienen inalterados sea cual sea el nivel de producción. Un ejemplo paradigmático de coste fijo es el alquiler de las instalaciones. El criterio de división de los costes entre fijos y variables obedece a una visión desde el corto plazo, puesto que a largo plazo todos los costes son variables. La diferencia entre los costes fijos y los variales se ha de buscar en la relación de interdependencia respecto al volumen al que se refieren. En los costes fijos tal interdependencia no existe; en los variables la interdependencia es estrechísima.

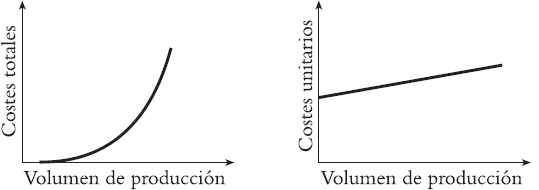

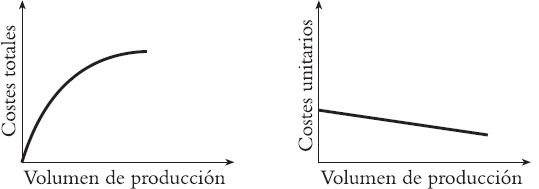

Pueden distinguirse tres modalidades de costes variables:

a) Costes proporcionales: Varían en proporción a la cantidad producida.

b) Costes progresivos: se incrementan más que proporcionalmente al volumen de producción.

c) Costes regresivos: Se incrementan menos que proporcionalmente al volumen de producción.

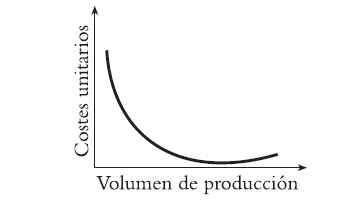

Los costes fijos denominados de estado parado son aquellos que tienen lugar incluso a un nivel de producción nulo, teniendo la siguiente representación gráfica:

Por su parte, la representación gráfica de los costes unitarios sería la siguiente:

Ahora bien, existen ciertas variantes en cuanto a los costes fijos:

a) Costes de preparación de la producción

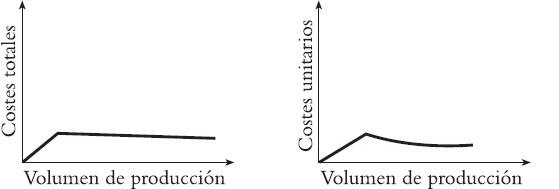

b) Costes semifijos: Los costes semifijos están constituidos en parte por elementos de costes fijos y en parte por elementos de costes variables.

Al variar la producción los costes semifijos permanecen constantes hasta cierto punto; después de este punto varían y, a medida que aumenta o disminuye el volumen de producción luego vuelven otra vez a ser constantes, y así sucesivamente.

Ejemplo de aplicación: Una empresa fabrica sillas, siendo los principales costes que soporta el consumo de madera, la mano de obra directa, la amortización de la maquinaria y el alquiler de la fábrica.

Se han fabricado 10.000 sillas en este año. Cada silla incorpora 4 kg. de madera y el coste de un kilo de madera es de 3 euros, además se requieren 2 horas de trabajo de la mano de obra, a un coste por hora de 15 euros.

La amortización real de la maquinaria está calculada anualmente en 4.500 euros y el alquiler de la nave cuesta 36.000 euros anuales.

¿Cuál es el importe de los costes fijos y de los variables?

Costes fijos:

|

Amortización: |

4.500 |

|

Alquiler: |

36.000 |

|

Total: |

40.500 |

Costes variables:

|

Consumo de madera: |

120.000 (4 kg/u × 3 euros/kg × 10.000u). |

|

Coste mano de obra: |

300.000 (2 h/u × 15 euros/h × 10.000u). |

|

Total: |

420.000 |

Repitamos el cálculo suponiendo en esta ocasión que la producción hubiera sido de 16.000 sillas.

Costes fijos:

|

Amortización: |

4.500 |

|

Alquiler: |

36.000 |

|

Total: |

40.500 |

Conclusión: Aunque aumente el nivel de actividad, el alquiler o la amortización seguirán siendo los mismos, esto es, serán costes fijos. Por el contrario, si se produce más se consumirá más cantidad de madera y se requerirán más horas de trabajo, el coste en este caso es variable en función del nivel de actividad.

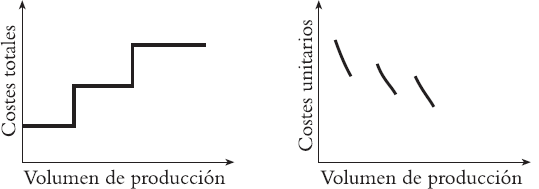

Existen tratadistas que distinguen entre costes semifijos y costes semivariables. Para ellos los costes semifijos son los que pese a tener un carácter de fijo, aumentan a tramos a medida que se alcanzan diferentes niveles de actividad. Un ejemplo de coste semifijo es la sucesiva ampliación del alquiler de oficinas a medida que se incrementa la actividad, esto es, mayor actividad implica alquilar más espacio, pero dicho alquiler se mantiene estable durante el periodo.

Los costes semivariables están compuestos por un componente fijo y otro variable. Un ejemplo clásico de coste semivariable es la factura del teléfono que incorpora una cuota de mantenimiento de carácter fijo y que se paga de forma independiente al nivel de consumo, y otra variable directamente proporcional al consumo.

Para concluir y ejemplificando un enfoque alternativo de observación indicaremos que sea cual sea el nivel de producción, el coste del alquiler ni aumenta ni disminuye, siendo por lo tanto fijo. Respecto al coste de la materia prima sucede lo contrario; mayor producción implica mayor consumo. Ambas afirmaciones son ciertas desde la óptica de la producción total del periodo. Cambiando el punto de vista respecto del coste unitario de cada producto la relación se invierte, esto es, en principio cada unidad producida incorporará siempre la misma cantidad de materia prima, y cuanto mayor sea la producción menor será el coste del alquiler imputable a cada output puesto que dicho coste quedará mejor repartido. A modo de ejemplo numérico:

Ejemplo de aplicación: Una empresa soporta los siguientes costes:

– Alquiler de la nave industrial: 60.000 euros anuales.

– Coste de la materia prima por unidad de producto: 5 euros/unidad.

Si la producción del periodo son 30.000 unidades, el coste unitario será de 7 euros (5 + 60.000/30.000).

En cambio si la producción del periodo hubiese sido de 40.000 unidades, el coste de cada unidad sería de 6,5 euros (5 + 60.000/40.000).

Obsérvese que los 5 euros de materia prima que incorpora cada producto terminado, desde esa óptica de análisis son fijos independientemente del nivel de actividad, en cambio el coste del alquiler pese a ser un coste fijo, disminuye en su imputación unitaria al output en función del nivel de producción.

En relación al control y relevancia, habrá costes que podrán asignarse de forma indubitable a un proceso, producto u objetivo de coste y otros que requerirán de un criterio de reparto objetivo, esto es:

– Costes directos.

– Costes indirectos.

Se entiende por costes directos aquellos que se vinculan a la actividad del proceso de transformación de los productos, bien a través de las relaciones factor-proceso o proceso-producto. Esta vinculación a centros o a productos se realizará sin necesidad de aplicar método de reparto alguno. En cambio los costes indirectos se vinculan al tiempo o período económico, por lo que su imputación a centros o productos tendría que hacerse con determinado método de reparto.

La distinción entre costes directos e indirectos comporta consiguientemente el problema práctico de la posibilidad, al menos, de la atribución directa de un determinado coste a un determinado producto o a una determinada producción.

Veamos un ejemplo: Una empresa fabrica una doble línea de productos A y B. Ambos productos consumen la misma materia prima, el teflón, que actualmente se vende a 10 euros el kilo. Concretamente el producto A incorpora 60 gramos de teflón por unidad de producto y el B 80 gramos. Ambos productos son procesados en la misma máquina siendo la amortización anual de la misma de 16.000 euros.

En este caso, el coste del consumo de teflón de cada línea de producto será un coste directo puesto que se sabe seguro la medida y valoración de cada consumo, sin embargo, la amortización de la maquinaria, para poder ser imputada a las líneas de producto requerirá de un criterio de reparto objetivo, puesto que aunque dicho criterio esté debidamente razonado y argumentado, en cualquier caso será fruto de una consideración opinable. Criterios de reparto aplicables en este caso podrían ser las horas destinadas a cada producto o los kilogramos procesados.

Ejemplo de aplicación: La empresa proyectos Bicam se dedica a la fabricación de piezas metálicas por el procedimiento de mecanizado. Su proceso productivo consta de dos fases sucesivas: la de Torneado y la de Pulido.

Los datos que presenta a 31/12 son los siguientes:

– Compras de materias primas: 500.000 Kg. de hierro a 0,2 euros/Kg.

– Consumo de materias primas: 400.000 Kg. de hierro.

– Las compras se han pagado en un 90% al contado, quedando el resto pendiente de pago.

– Existencias iniciales (productos terminados, materiales, productos en curso): 0

– Sueldos:

Sueldo base operarios torno y pulido: 90.000 euros.

Incentivos por calidad y productividad de los operarios: 10.000 euros.

Sueldo encargados limpieza: 20.000 euros.

Sueldo supervisor: 25.000 euros.

– Electricidad: se recibe factura por valor de 44.000 euros, de los cuales 30.000 pertenecen al consumo de la maquinaria de torneado, 10.000 a la de pulido, 3.000 son el alumbrado general de la instalación y 1.000 en concepto de cuota de mantenimiento.

– Teléfono: el consumo asciende a 4.000 euros y la cuota de mantenimiento a 500.

– Tributos: 50.000 euros.

– Intereses créditos: 5.000 euros.

Se pide:

1. Determinar un ejemplo de: coste, gasto y pago.

2. Clasificar los anteriores conceptos entre costes directos y costes indirectos.

3. Clasificar los anteriores conceptos entre costes fijos y variables.

1) Ejemplo de coste: coste de fabricación de materias primas (400.000 × 0,2)

Ejemplo de gasto: compra de materias primas (500.000 × 0,2)

Ejemplo de pago: pago al contado (500.000 × 0,2 × 0,90)

2) Clasificación de costes directos e indirectos.

|

Directos |

Indirectos |

|

Coste materias primas |

Coste limpieza |

|

Coste operarios (sueldo e incentivos) |

Coste supervisor |

|

Coste consumo de electricidad |

Coste mantenimiento luz |

|

Coste teléfono |

|

|

Tributos |

3) Clasificación de costes fijos y variables.

|

Fijos |

Variables |

|

Coste operarios (sueldo) |

Coste materias primas |

|

Coste limpieza |

Coste operarios (incentivos) |

|

Coste supervisor |

Coste consumo de electricidad |

|

Coste mantenimiento luz |

Coste consumo de teléfono |

|

Coste mantenimiento teléfono |

|

|

Tributos |

Según sea el momento temporal en que se formulen los costes podrían ser:

– Costes históricos o calculados a posteriori.

– Costes preestablecidos o calculados a priori.

Los costes históricos son el análisis retrospectivo de lo realmente sucedido en un periodo.

Los costes preestablecidos son en definitiva previsiones o estimaciones de la medida y valoración de consumos futuros. Como en todo dato de tipo previsional suceden divergencias o desviaciones respecto de lo realmente acontecido.

Según cuál sea el patrón de información económica para el cálculo de los costes, esto es, el que responda a una norma preestablecida según un plan al respecto o bien que se limite a tomar como base los valores acaecidos después de la realización del proceso productivo, se puede hablar de costes estándares o de costes históricos.

Es indudable que en un sentido económico el verdadero significado de la contabilidad de costes se alcanza con el empleo de estándares, verdadera forma de conocer el rendimiento del proceso o la eficacia productiva de la empresa, así como la rentabilidad esperada, las diferencias o las desviaciones entre los costes estándares y los históricos (una vez reflejados estos) serán la medida orientadora de dicha eficacia, a la vez que servirán de base para la posible revisión de los primeros para el próximo período de cálculo.

Un coste estándar es un tipo de coste predeterminado, es decir, se computa antes de que la producción tenga lugar. Los costes estándares son muy adecuados para medir la eficacia de la producción. En algunos procedimientos, los costes estándares representan lo que el coste debería ser; en consecuencia, la dirección conoce inmediatamente si la marcha es satisfactoria.

Una vez conocidos los estándares cuantitativos necesarios para llevar a término cierta producción, no será difícil calcular el coste estándar, que en efecto no es sino la valoración entendida como el producto de la cantidad estándar por el correspondiente precio unitario.

El proceso de estimación, evidentemente, implica cierto grado de experiencia de parte de quien tiene la responsabilidad de efectuarlo. Por esta razón, la elaboración de los costes estándares no es nunca obra de uno sólo, sino más bien de grupos que ponen en conjunto sus propios conocimientos generales y específicos de los fenómenos empresariales.

Pueden distinguirse los siguientes tipos de costes estándares:

1. Costes estándares corrientes: representan lo que deberían ser los costes en condiciones normales previstas para un breve período de tiempo (período contable). Las empresas consideran este tipo de estándar como el más apto, sobre todo porque las desviaciones que a ellos corresponden pueden ser consideradas como medida inmediata de la eficacia o ineficacia de la gestión.

2. Costes estándares normales: representan lo que deberían ser los costes en relación con un ciclo completo de operaciones de una determinada empresa. Por lo tanto, representan objetivos alcanzables en el desarrollo de un ciclo operativo completo.

3. Costes estándares ideales: representan lo que debería ser el coste mínimo en condiciones operacionales óptimas, dentro del período considerado. Presuponen el más alto nivel de eficacia y el rendimiento máximo del equipo. Los estándares ideales representan estándares técnicos exactos y no pueden, generalmente, conseguirse en un breve período.

4. Costes estándares base: representan los costes estándares determinados para el primer año de implantación.

El incumplimiento de las previsiones puede tener en principio dos orígenes: económico o técnico. Por lo tanto, pueden darse dos tipos de desviación:

a) Desviación económica: El coste real difiere del coste previsto, como consecuencia de no haberse cumplido las expectativas en cuanto a los precios de adquisición de los inputs.

b) Desviación técnica: Las unidades físicas reales consumidas difieren de las previstas.

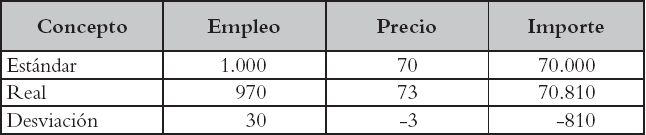

Ejemplo de aplicación: Una empresa dedicada a la fabricación de herramientas de metal duro tiene fijado un coste estándar de producción para una determinada herramienta del siguiente modo:

|

– Coste materias primas (1 Kg. a 100 €) |

100 € |

|

– Coste mano de obra directa y gastos de fabricación (1 hora a 70 €) |

70 € |

|

Coste de producción estándar |

170 € |

En el transcurso de un mes determinado se han fabricado 1.000 herramientas que han supuesto los siguientes costes:

– 1.030 Kg. de materias primas a 95 €/Kg.

– 970 horas trabajadas por el taller para esta producción a 73 €/hora.

Se pide:

1. Cálculo de la desviación de materia prima en precio y empleo.

2. Cálculo de la desviación de horas de taller en precio y empleo.

3. Cálculo del resultado obtenido entre el precio de coste de la producción real y estándar.

1) Desviaciones materias primas.

2) Desviaciones horas taller.

Cálculo resultado obtenido.

a) Materias primas.

|

Desviación positiva precio materia prima (1.030 Kg. × 5 €) |

5.150 |

|

Desviación negativa empleo materia prima (30 Kg. × 100 €) |

–3.000 |

|

Desviación total materia prima |

2.150 |

b) Horas taller.

|

Desviación negativa tasa horaria (970 horas × –3 €) |

–2.910 |

|

Desviación positiva empleo horas (30 horas × 70 €) |

2.100 |

|

Desviación total horas taller |

–810 |

En tanto que la empresa pueda accionar mecanismos de dominio sobre los costes podrán ser:

– Costes controlables.

– Costes no controlables.

En relación al grado de control informativo:

– Costes relevantes.

– Costes no relevantes.

En relación a la planificación informativa:

– Costes previsibles.

– Costes no previsibles.

En relación al estudio de las consecuencias inmediatas y operativas a medio y largo plazo y estratégicas de los costes pueden ser costes ordinarios y decisionales.

El concepto de costes ordinarios es el clásico, esto es, el inherente al consumo de inputs del proceso productivo.

Los costes decisionales no generan facturaciones ni pagos de forma directa, pero tal vez sí de forma indirecta, siendo el horizonte temporal óptimo para su análisis el medio y largo plazo. Puede distinguirse entre:

– Costes de oportunidad.

– Costes estratégicos.

Los costes de oportunidad son la medida de la renuncia del empresario a la inversión alternativa respecto de la efectivamente realizada y los costes estratégicos son la medición del coste de las decisiones a largo plazo, es decir, el coste de la estrategia.

Un ejemplo podría tener lugar cuando una empresa se dedica a fabricar juguetes de goma para niños de edad comprendida entre los 5 y los 10 años. Para la fabricación del muñeco de goma modelo 3-h, desde el departamento de I+D se le ofrece la posibilidad de aplicar un nuevo material que es un 20% más barato que el tradicional y de similares características físicas. El gerente de la empresa apuesta por incorporar el material nuevo, por lo que encarga goma por valor de 34.000 euros.

Al inicio de la fase de comercialización un estudio revela que el nuevo componente excede los niveles de toxicidad permitidos, con lo cual se debe retirar del mercado toda la producción, cayendo las ventas de las otras líneas de producto un 20% debido a la pérdida de imagen implícita en este incidente.

En este caso se observa un ejemplo de coste de oportunidad, al haber comprado goma nueva en vez de la tradicional y un coste estratégico que mediría el deterioro de la imagen de la empresa.

Los costes, como instrumento informativo y decisional, participan de la naturaleza macroeconómica, característica de la economía de empresa. Derivados de esa percepción analítica se puede clasificar:

– Coste medio.

– Coste diferencial.

– Coste marginal.

– Coste óptimo.

El coste medio de determinada producción viene dado por la relación entre el coste de la citada producción y la cantidad producida, en un determinado periodo de tiempo. El importe del coste medio en periodos sucesivos permitirá establecer si una empresa produce a costes crecientes, a costes decrecientes o bien a costes constantes.

El coste diferencial no es sino la variación sufrida por los costes de producción como efecto de la variación del volumen de producción. El conocimiento del importe de la variación de los costes de producción de un periodo a otro es de gran utilidad práctica, tanto para la definición de la política de producción como la de ventas, así como para la toma de decisiones en general.

Cuando la variación de la producción es infinitamente pequeña, el coste diferencial se convierte en coste marginal. En definitiva, el coste marginal es la variación sufrida por el coste de producción por efecto de la variación infinitesimal del volumen de producción.

Por último, el coste óptimo representa el coste mínimo por unidad. En este sentido no debe olvidarse que la suma de óptimos locales no lleva necesariamente al óptimo global.

Ejemplo de aplicación: Una refinería posee una unidad de tratamiento que, a partir del fuel-oil, produce en la actualidad seis millones de litros, a un nivel de actividad del 75%.

Del presupuesto flexible de la citada unidad se extraen los siguientes datos:

|

75% |

100% |

|

|

Producción en litros |

6.000.000 |

8.000.000 |

|

Gastos totales |

2.400.000 |

2.600.000 |

|

Coste medio unitario |

0,40 |

0,33 |

Y teniendo en cuenta:

– Precio de venta a la salida de la refinería:

|

– por litro transformado |

0,45 € |

|

– por litro de fuel-oil |

0,30 € |

– Rendimiento de la instalación:

|

– esencia |

70% |

|

– fuel-oil residual |

15% |

|

– mermas |

15% |

Se pide:

Analizar si a la empresa le conviene utilizar la capacidad total de la instalación.

a) Coste marginal

Coste marginal = 2.600.000 – 2.400.000 = 200.000

b) Ingreso marginal

70% s/ 2.000.000 = 1.400.000 (esencia)

15% s/ 2.000.000 = 300.000 (fuel-oil residual)

|

Venta esencia 1.400.000 litros × 0,45 €. |

630.000 € |

|

Venta fuel-oil residual 300.000 litros × 0,30 € |

90.000 € |

|

Venta total adicional. |

720.000 € |

|

Venta fuel-oil bruto 2.000.000 litros × 0,30 € |

600.000 € |

|

Ingreso marginal |

120.000 € |

c) Comparación

|

Ingreso marginal |

120.000 € |

|

– Coste marginal |

–200.000 € |

|

Pérdida |

–80.000 € |

Precio: Se entiende por precio la expresión monetaria dada a un producto o servicio según el valor asignado por el mercado o por el cálculo en términos de oportunidad del valor de un trabajo realizado por la propia empresa en un momento de tiempo. En definitiva, es el valor expresado en unidades monetarias para poder adquirir un bien o también la cantidad de dinero que se recibe en sustitución del bien vendido.

Se llama ingreso a la multiplicación del precio por la cantidad de productos, servicios o trabajos vendidos u obtenidos. Los ingresos se pueden clasificar en externos y calculados. Los primeros hacen referencia a los obtenidos por la venta en un mercado de los productos o servicios, valor determinado por el precio que asigna el citado mercado, y los segundos el valor calculado de los trabajos realizados por la propia empresa, el cual puede venir dado, tanto en términos de coste necesario para su obtención, como del precio que la empresa hubiera tenido que pagar de haberlo adquirido en el exterior.

Margen: Se entiende por margen la diferencia entre los ingresos y los costes de producción directamente vinculados a la obtención y venta de un producto. Esta definición se contempla en un sentido total, ya que su concreción unitaria al producto sería la diferencia entre precio y coste.

Los márgenes son un instrumento de comparación y medición de los ingresos con ciertos costes, pudiéndose calcular diversidad de ellos.

El margen industrial se forma por la diferencia entre los ingresos por ventas y el coste industrial de los productos vendidos. El margen comercial es el resultado de deducir del margen industrial los costes de distribución o comerciales.

El margen de contribución bruto de un producto se determina por la diferencia entre los ingresos y el coste industrial variable del producto vendido. Deduciendo de este último margen el coste fijo directo se determina el margen de contribución neto.

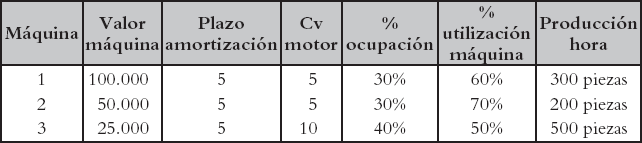

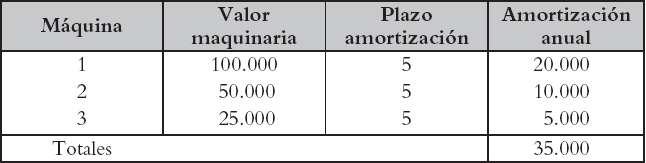

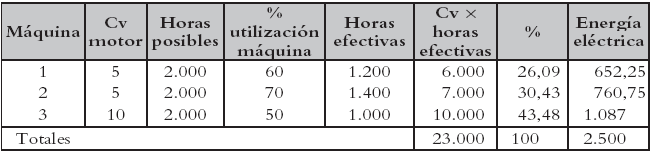

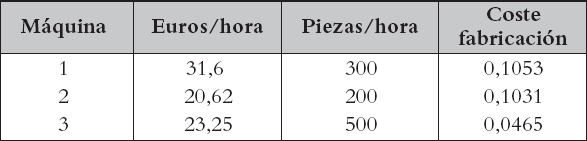

Ejercicio n.º 1: Costes de factores y productos

Una empresa industrial presenta los siguientes datos:

– Cada máquina es atendida por un operario cuyo coste anual es de 10.000 €.

– Un encargado de taller cuyo coste es de 15.000 €.

– El alquiler del taller es de 7.500 €.

– El importe de la energía eléctrica es de 2.500 €.

– Las materias primas de la pieza A ascienden a 1 €.

– Horas posibles año: 2.000.

Se pide:

Calcular el precio de coste industrial de la pieza A cuyo proceso de fabricación se compone de tres operaciones efectuadas en las máquinas 1, 2 y 3.

Nota: Para dicho cálculo es preciso obtener el precio hora de cada máquina y a tal efecto se distribuirán los costes de acuerdo con los siguientes criterios:

– energía eléctrica: en base a la potencia instalada y horas de funcionamiento;

– alquiler taller: en función de los m2 de ocupación;

– sueldo encargado: se repartirá en proporción a las horas de funcionamiento de cada máquina;

– amortizaciones: en función del valor y plazo de amortización de cada máquina.

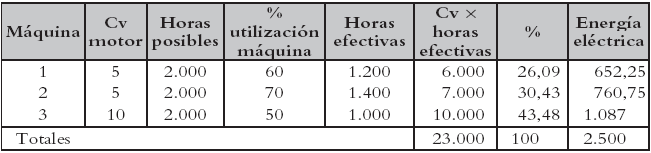

a) Energía eléctrica

b) Alquiler taller

|

Máquina |

% ocupación |

Alquiler |

|

1 2 3 |

30 30 40 |

2.250 2.250 3.000 |

|

Totales |

100 |

7.500 |

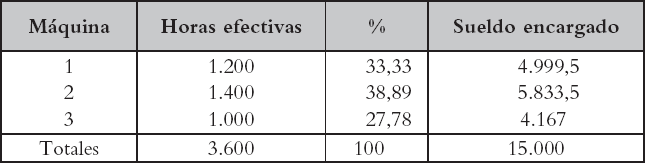

c) Sueldo encargado

d) Amortizaciones

Coste industrial pieza A

|

Materias Primas |

1 |

|

Total coste fabricación |

0,255 |

|

Total coste industrial |

1,255 |

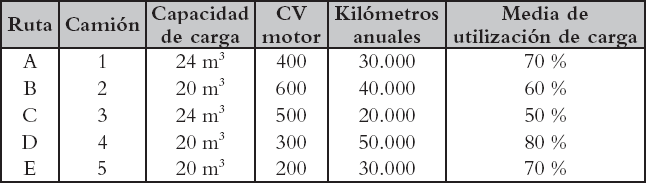

Ejercicio n.º 2: Costes directos e indirectos

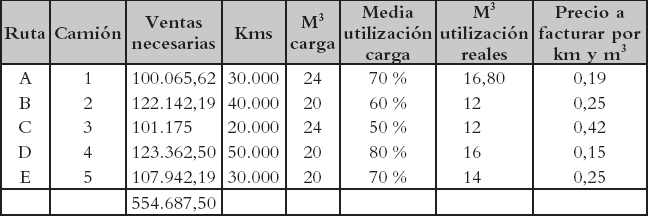

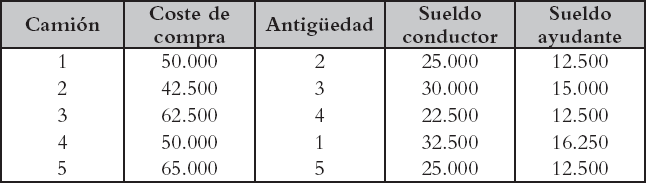

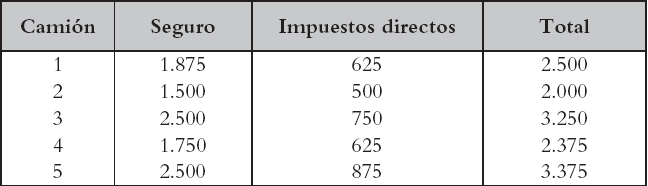

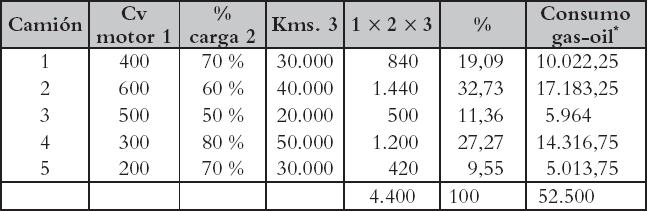

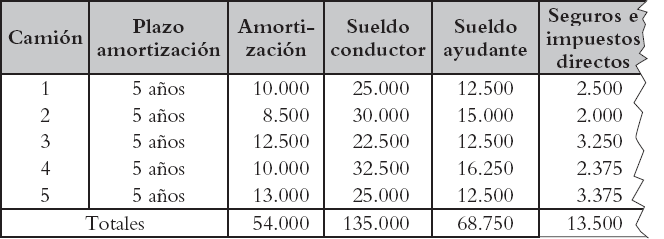

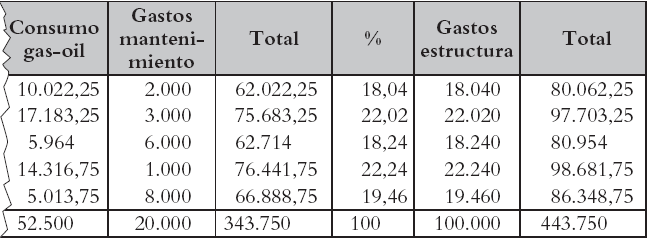

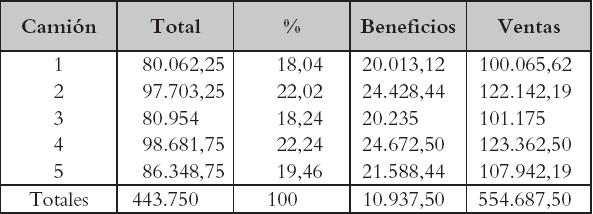

Una agencia de transportes dispone de una flota de 5 camiones cuya capacidad y características son:

1. El consumo de gas-oil que se prevé es de 52.500 € que se repartirá en función de los kilómetros recorridos y la potencia del motor.

2. Los gastos de mantenimiento que se estiman son de 20.000 € y se repartirán en función de los gastos históricos habidos y que han sido:

|

Camión |

Porcentaje histórico de gastos de mantenimiento |

|

1 2 3 4 5 |

10 % 15 % 30 % 5 % 40 % |

3. La prima de seguro e impuestos directos son:

4. Los gastos de estructura ascienden a 100.000 €.

Se pide:

1. Cifra de ventas necesarias que permitan un beneficio del 20 %.

2. Coste por km. y ruta.

Imputaremos primeramente los gastos directos a cada camión y en función del total de los mismos repartiremos los gastos de estructura.

*El criterio seguido consiste en ponderar los CV. del motor, el porcentaje de carga (a más carga más consumo) y los kilómetros recorridos. Del producto de estos tres factores obtenemos un porcentaje sobre el que repartiremos el consumo de gas-oil.

|

Camión |

% histórico de gasto |

Consumo gastos mantenimiento |

|

1 2 3 4 5 |

10 15 30 5 40 |

2.000 3.000 6.000 1.000 8.000 |

|

100 |

20.000 |

Como es una empresa de servicios y no transforma, el punto crítico es la cobertura de gastos, es decir, 443.750 €.

Para obtener un beneficio de un 20 % sobre ventas será:

V = 443.750 + 0,20 V

V = (443.750 / 0,80) = 554.687,50

El coste por km y ruta podemos obtenerlo toda vez que hemos imputado a cada camión los gastos directos e indirectos, de esta manera la empresa conoce su coste por km.

Ahora bien, dado que a los clientes los precios deben dárseles por el volumen de las mercancías, calcularemos el precio del km y m3 para cada ruta.