Una vez leído y asimilado el contenido de este capítulo, el asesor financiero deberá ser capaz de:

El negocio bancario está cambiando. De una banca universal se está pasando a una banca cada vez más especializada. Precisamente en este primer apartado se presenta el negocio de la banca privada y la gestión de patrimonios con el objetivo de plantear cómo estos negocios dan solución a la creciente necesidad de clientes que disponen de un capital suficientemente considerable que sea susceptible de una gestión más allá de la que ofrece la banca tradicional.

La reciente reforma que se ha producido en los mercados financieros europeos a raíz de la entrada en vigor de la Directiva MIFID, ha supuesto, entre otros aspectos, el reconocimiento legal de la figura del asesor financiero, tal y como venía siendo reclamado por las asociaciones de profesionales desde hace tiempo. Dicha Directiva exige una serie de requisitos a nivel de formación y solvencia financiera que en última instancia buscan asegurar una adecuada protección del cliente que va a recibir el asesoramiento.

La Banca Privada es un concepto de banca relativamente novedoso en España, pero que lleva tiempo funcionando en el mundo bancario. Los pioneros en este campo fueron los suizos, cuando, al encontrarse ante grandes capitales que gravitaban sobre un mismo individuo, crearon un modelo de banca, el suizo, mediante el cual proporcionaban una gestión personalizada y especializada. Esta tendencia siguió después en Inglaterra, y nació entonces el modelo anglosajón orientado más al producto y no tanto hacia el cliente.

Así pues, y dada la evolución que ha tenido este negocio, se define banca privada como la gestión de un gran patrimonio perteneciente a una sola persona teniendo en cuenta aspectos tales como:

• Gestión de inversiones con criterios de rentabilidad - riesgo

• Fiscalidad

• Planes para la jubilación

• Sucesión de la riqueza

Es decir, la banca privada trabaja para cubrir todas las necesidades financieras de su cliente. Pero en este caso no hay soluciones globales a las demandas de los clientes (como en la banca tradicional). Cada respuesta debe ser individual y personalizada. En el contexto actual, y dado el momento de saturación de la banca tradicional (en términos de número de entidades y al servicio que prestan), hay una serie de argumentos que han hecho de este asesoramiento personalizado una alternativa atractiva para este colectivo creciente de personas, en número y riqueza:

Descenso del nivel de los tipos de interés: Este hecho es significativo dado que, en la parte final del siglo xx e inicios del siglo XXI, los productos bancarios tradicionales ofrecen cada vez menos rentabilidad a través de tipos de interés, además de una fiscalidad poco atractiva.

Positivización de la curva de tipos: Es decir, tipos de interés a corto plazo inferiores a los tipos de interés a largo plazo. En consecuencia la rentabilidad se incrementa para el medio o largo plazo.

Globalización de los mercados financieros: Cada vez más el ámbito de inversión se amplia hacia mercados globales, y crea la necesidad de poder acceder a ellos con las herramientas adecuadas.

Mayor número de instrumentos: Dada la evolución de los mercados han surgido y siguen surgiendo una serie de instrumentos que requieren de una gestión profesional para su uso eficiente, productos tales como: Unit Linked, SICAV, diferentes tipos de fondos de inversión, warrants, etc.

Nueva fiscalidad: Dado el volumen de patrimonio de los clientes de banca privada, y la fiscalización compleja de los nuevos productos, la gestión de los mismos no puede entenderse sin tener en cuenta los aspectos fiscales.

Los aspectos que se acaban de exponer dan a entender dónde se posiciona la banca privada y qué aspectos se consideran más importantes. Éstos básicamente tienen la función de hacer de puente entre una gran riqueza y un mercado de inversiones mundial, y la gestión y ordenación de los asuntos patrimoniales y fiscales de sus clientes.

Cada vez son más las entidades que han visto en este campo una oportunidad de negocio y han comenzado a tomar posiciones estratégicas para no quedarse fuera del mercado. Desde hace una década son más las empresas, ya sean grupos bancarios, cajas de ahorros, o simplemente empresas particulares, que incluyen departamentos o filiales dedicadas a la banca privada con la intención de posicionarse en un mercado que se consideraba en fase de expansión.

Los clientes potenciales de banca privada han acudido a este aumento de la oferta porque se han encontrado con un producto especialmente pensado para ellos, dado que el nivel de riqueza de los países occidentales ha aumentado, así como el número de «nuevas fortunas». Aquí ya se distingue, como se explica más adelante, que entre estos clientes cabe distinguir entre fortunas heredadas, de primera generación, o lo que en Estados Unidos denominan como new money.

Hoy en día hay un debate abierto sobre el patrimonio mínimo que un cliente debe disponer para acceder a los servicios de banca privada. Para que estructuras complejas de inversión, creación de formas jurídicas personales, establecimiento de SICAVs, etc., resulten rentables, el patrimonio a gestionar debe ser suficientemente holgado, para que además puedan definirse estrategias de asignación eficiente de activos convenientemente diversificados, con una buena gestión del circulante. Si un cliente dispone de entre 3 y 6 millones de euros en patrimonio líquido, con ciertas propiedades, pero la mayoría susceptible de inversión, puede tener acceso eficiente a servicios de gestión avanzada y muy especializada. No obstante si se dispone de una riqueza de unos 300.000 euros, incluyendo bienes inmobiliarios, entonces la estrategia de inversión pasa por una simple gestión patrimonial, y no tanto por un servicio exclusivo de banca privada. Hablar de cifras concretas es complejo, ya que las entidades en función de sus estrategias y de sus necesidades de captación de clientes rebajan o incrementan las cifras consideradas como mínimo para considerar a un cliente apto para su integración en el segmento de la banca privada.

En los inicios de la gestión de patrimonios en España, de forma muy primaria y precaria en los años cincuenta, el ámbito de inversión era local y se centraba en inversiones inmobiliarias, participaciones industriales medianas y bolsa local, además de activos financieros tales como cuentas corrientes y depósitos.

Durante los años sesenta ya comenzaron a aparecer los primeros fondos de inversión, que proliferarían hasta años más tarde, pero en ese momento no había un segmento bancario específico para las inversiones, y únicamente se podían encontrar despachos profesionales dentro de grupos industriales particulares cuyo objetivo era la gestión de sus patrimonios inmobiliarios, financieros e industriales. Estos despachos ofrecían un servicio que podría ser equivalente a lo que denominamos family offices.

Todos los expertos coinciden en que el inicio del auge de la gestión de patrimonios se sitúa a partir de principios de la década de los noventa, y, en opinión de algunos, uno de los motivos de la poca actividad de este negocio antes de esa fecha fue el crecimiento espectacular de los precios de los inmuebles que tuvo lugar en la segunda mitad de los años ochenta, «un fenómeno que hacía innecesarias muchas sofisticaciones en materia financiera», pero cuando este aumento remetió, se abrieron nuevas expectativas para la banca privada.

Existe una opinión muy generalizada sobre que, la gestión patrimonial en España ya tenia una vocación de gestión integral, para solucionar todos los aspectos de los inversores, pero en la fuerte expansión que tuvo durante los años noventa se dio una importancia excesiva a la inversión en activos bursátiles, que responde a una política de marketing centrada en la rentabilidad. Este hecho, que responde a un estado embrionario de la banca privada, ha tenido su respuesta en los movimientos bajistas de los mercados de capitales a partir de marzo de 2000 provocando que bastantes patrimonios hayan visto mermado su capital. Fruto de este correctivo, y de la propia evolución de la banca privada hacia estadios más consolidados, se impone el concepto de gestión integral con horizontes temporales a largo plazo en detrimento de la rentabilidad puntual de los mercados. Este es el punto donde nace el concepto de financial planning, que se desarrollará en el apartado 4 de este módulo.

Desde 1980, en España y Europa en general, las familias han experimentado un importante aumento de su riqueza, fruto de la estabilidad política y económica, y por ende, del número de nuevas familias enriquecidas.

Este hecho viene acompañado por un cambio en los hábitos de ahorro que han ido demostrando las familias y según los cuales, cada vez se usan menos productos tales como cuentas de ahorro o cuentas a plazo, y se apuesta por una inversión más atractiva desde el punto de vista financiero y fiscal.

Dentro del segmento de grandes capitales, también se experimenta un aumento de número y tamaño. En concreto en Europa, se experimentó un aumento del 6% del número de grandes fortunas para llegar a los 2,3 millones en el año 2000. En tanto que el valor de los grandes patrimonios incrementó un 7,5% hasta los 43.200 millones de euros, suponiendo un 26,8% del mercado total mundial según un estudio de Merryl Lynch Banca Privada y Cap Gemini Ernst & Young. Este colectivo se define por disponer de un capital de 1 millón de dólares disponibles para inversión financiera, neto de bienes patrimoniales. Este aumento se debe a la creación de nuevas fortunas, fruto de colectivos tales como los ejecutivos, lo que en Estados Unidos denominan new money, y la propia evolución de las medianas fortunas.

En el caso español, el mercado potencial de la banca para grandes fortunas supera, según un estudio de BNP-Paribas Private Bank, los 219.600 millones de euros.

Al entrar a definir el nivel de renta de los clientes potenciales de banca privada, hay disparidad de criterios, ya que existe una clara discrepancia entre las entidades sobre cuál es el patrimonio mínimo de sus clientes para aceptarlos como tales. Unos no aceptan clientes por debajo de los 900.000 euros, mientras que otros hacen descender ese umbral hasta los 150.000 ó 180.000 €. Una vez definidos los niveles de renta a partir de los cuales, las entidades tienden a establecer criterios de segmentación de fortunas según éstas sean «heredadas» o «de nueva creación», siendo las primeras más importantes en el ámbito español y europeo, pero es importante recalcar que cada vez más van creciendo las fortunas de nueva creación correspondientes a un perfil de cliente determinado.

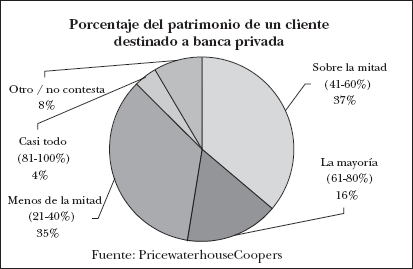

Un aspecto importante e inherente a la relación entre la banca privada y sus clientes, es qué porcentaje del patrimonio total de un cliente destina éste a la banca privada, y según la opinión de expertos consultados se observa, como en muchos de los casos, los clientes pueden ser esquivos en cuanto a destinar la totalidad de sus recursos, cediendo una parte de ellos para que se dediquen a inversión. Según un estudio de PricewaterhouseCoopers se obtiene el siguiente cuadro:

Como se puede apreciar, en Europa sólo un 4% destina entre un 81 y un 100% del total de su patrimonio a un gestor de banca privada, lo que nos demuestra por una parte la reticencia de los clientes, pero cabe destacar como un 57% cede la gestión de más de la mitad de su patrimonio. Aquí se puede intuir, y de hecho los estudios lo corroboran, como con la evolución del negocio los clientes irán cediendo la gestión de un porcentaje cada vez mayor de sus recursos. Es muy posible que con un producto como el financial planning este proceso se acelerare, pues es un producto cuya principal característica es la de obtener sinergias de la gestión integral de un gran patrimonio. Además este gráfico sirve para ver el potencial que tiene la implantación de este nuevo producto.

Según reza el informe sobre banca privada para Europa de Pricewaterhouse-Coopers, los clientes que deciden cambiarse de entidad de banca privada, lo hacen mayoritariamente porque no están satisfechos con la atención o bien por una estrategia de inversión inadecuada.

Otro tipo de clientes que vale la pena destacar es el cliente institucional. De hecho, entidades como las órdenes religiosas, cooperativas de crédito, clubes deportivos, asociaciones benéficas, colegios profesionales, fundaciones, mutualidades, montepíos, etc., han constituido la base principal de clientes de este tipo de bancos antes de que se desencadenara el auge actual. Este tipo de clientes pueden llegar a constituir una buena parte de la clientela y de los activos patrimoniales gestionados por una entidad de banca privada, que en algunos casos incluso pueden llegar a constituir una división específica. De hecho, en la encuesta realizada por PricewaterhouseCoopers, se resalta que a medio plazo, un mayor número de entidades considerarán al cliente institucional, y aumentarán su proporción de negocio con este tipo de cliente.

Las entidades que se dedican a la banca privada – gestión de patrimonios pueden dividirse en cuatro clases:

1. Banco filial de un grupo bancario. Se trata de bancos como BSN - Banif (perteneciente a BSCH), o bien el antiguo Privanza (que pertenecía al BBVA), que buscan posicionarse con nombre propio en el mercado, pero que se ven amparados por un grupo bancario. Este modelo aprovecha las sinergias que se pueden establecer entre la filial y el banco principal. Así se pueden establecer relaciones con el cliente para ofrecerles productos propios, operar a través de la mesa tesorería del banco, etc. Llegados a este punto se nos hace necesario no obviar el papel fundamental que juegan las cajas de ahorros en este campo. Si en los años ochenta fueron los bancos los que rompieron el hielo, las cajas irrumpen en este negocio a finales de los noventa, un caso paradigmático es la creación de la marca Altae por parte de Caja Madrid, la cual remodeló su estrategia cerrando los módulos dedicados a banca privada en algunas de sus oficinas, y creando una marca nueva con una nueva red de oficinas dedicadas a este propósito. Otro caso particular es la Kutxa Guipúzcoa San Sebastián creando Banco Madrid como entidad destinada a ofrecer servicios exclusivos de banca privada.

2. Departamento dentro de un banco. El caso de departamentos dedicados a banca privada pero sin llegar a crear una marca independiente, es una estrategia más bien defensiva para no quedarse «fuera del mercado», así se pretende que los clientes que ya conocen el banco disponga además de este servicio. La creación de estos departamentos, como en el caso de Bankinter en el año 1990 que resulta paradigmático, surge debido a la petición explícita de los propios clientes ya que, el volumen de patrimonio que aportan exige un tratamiento especializado que, entre otras cosas, les evite tener que hacer largas colas. Así pues, esta estrategia se adopta en muchas entidades como las cajas de ahorros, bancos medianos, o simplemente grandes bancos que quieran hacer un primer acceso al mundo de la banca privada.

3. Banco independiente. Dado que el negocio de banca privada se encuentra en un momento de maduración, y no de saturación como en el caso de la banca universal, aún queda nicho de mercado para que puedan aparecer nuevos competidores, creando marcas independientes, con expectativas de alcanzar una buena cuota de mercado, y expandirse mediante redes de oficinas, agentes financieros y demás canales. Un informe sobre banca privada en España elaborado por BNP-Paribas Private Bank, afirma que la banca privada en España está en un estadio de maduración inferior al modelo que triunfa en Europa, y esto se traduce en que solamente el 24% de la clientela potencial existente en España trabaja con una entidad especializada en este tipo de banca.

4. Caso especial de agregación de entidades. Este en un caso que se ha creído oportuno añadir dado que este mercado está muy abierto a estrategias empresariales novedosas, como es el caso de seis cajas de ahorros: Caja Navarra, Caixa Terrassa, Caja Cantabria, Caja Murcia, Caja España y Caja Canarias, que dado su tamaño han creído más oportuno unir esfuerzos, incorporando a su vez la participación de la Confederación Española de Cajas de Ahorro (CECA). Los expertos de las seis cajas mencionadas han desarrollado una plataforma informática con la colaboración de Indra con la cual poder analizar perfiles de rentabilidad – riesgo, gestionar aspectos fiscales, etc., para ofrecer desde su red un servicio específico a clientes que acudían a su red comercial con patrimonios de entre 90.000 y 120.000 €, que si bien no cruzan el umbral mínimo exigido por la gran banca privada, requieren de productos más adecuados que simples depósitos a plazo. Así pues, esta estrategia se ajusta muy bien a sus necesidades, pues ofrecen un trato especial a clientes de este segmento de renta, y se aprovechan de la economía de escala que resulta de afrontar en grupo una estrategia que sería excesivamente cara e ineficiente afrontar de manera individual.

Un primer hecho que es consecuencia lógica del auge que ha experimentado este sector, es el fuerte incremento del volumen de activos gestionados que han vivido este tipo de entidades.

En cuanto a la rentabilidad de la banca privada hay dos hechos que la diferencian totalmente de la banca tradicional. Por un lado el margen financiero con el que operan es significativamente inferior a los ingresos recibidos en concepto de comisiones (más adelante se detalla el rol de las comisiones en la banca privada), al contrario de lo que sucede en la banca universal, donde el margen financiero es superior a los ingresos por comisiones, con la salvedad de que los márgenes se están reduciendo (en porcentaje sobre los activos totales medios), y los ingresos por comisiones están aumentando.

Por otra parte se observa la importancia que tienen los costes en la cuenta de resultados para las entidades de banca privada, básicamente de personal. En la banca tradicional se ha ido sufriendo un proceso de reducción de plantilla (en España, según cifras del Banco de España, se destruyeron unos 11.000 puestos de trabajos en el período 1996-2001), y las entidades han logrado mantener sus niveles de rentabilidad, pese a la caída de los márgenes financieros, a costa del aumento de comisiones y fuerte contención de los gastos. En cambio, la banca privada tiene que aumentar su número de empleados, y éstos además requieren retribuciones mayores debido a su alta formación y especialización en gestión, mercados financieros, fiscalidad, etc.

Finalmente, otro aspecto a tener en cuenta, es el margen de explotación, ya que en la banca privada, es muy importante la gestión de los costes, sobre todo los de personal, ya que su ratio de eficiencia indica que, respecto a la banca universal, se vuelven más eficientes, partiendo de unos niveles muy elevados de ineficiencia a principios de los años noventa.

En este apartado se va a describir cómo el cliente pone a examen al gestor. Es evidente que existen elementos objetivos que determinan la selección, el mantenimiento y el abandono de un gestor. No obstante, existe una convicción generalizada de que hay que considerar la gestión de patrimonios como una relación interpersonal: ambos agentes deben emitir y recibir información continuamente, generando una comunicación bidireccional y dinámica. En toda relación interpersonal la subjetividad juega un rol muy importante. No hay que olvidar la importancia de la empatía que el gestor pueda llegar a tener en relación al cliente y la relevancia del grado de sinceridad que se consiga en la relación cliente-gestor.

Varios son los aspectos a tener en cuenta en la valoración a priori de un asesor: su currículum personal, la firma y los servicios propuestos, la situación legal, la remuneración del asesor y la importancia de confiar en el asesor.

El currículum personal

Hay que empezar por evaluar el currículum personal del gestor. La experiencia en el negocio, la evolución en el número y patrimonio de clientes gestionados, así como la capacidad de actuación tanto en ámbitos financieros como fiscales y patrimoniales son elementos a considerar. Hay clientes que exigen en su servicio una operatoria en instrumentos derivados y no todos los gestores están preparados para ello. Hay excelentes gestores que no incluyen este servicio en su gestión. Hay que encontrar un gestor que se adapte a las necesidades del inversor.

La firma y los servicios propuestos

El asesor pertenece a una firma concreta y el banco va a ofrecer unos servicios determinados al cliente. No todas las entidades disponen de una infraestructura óptima, ni todas van a ser capaces de llegar a entender al cliente y de hacerle un «traje a medida». La satisfacción de sus necesidades se realizará a través de los sistemas de información y, especialmente, de productos concretos. A mayor diversidad de productos y servicios ofrecidos por el banco, mayor será la calidad del producto a medida.

La remuneración del asesor

Es evidente que la remuneración del asesor va a ser un valor en el que el cliente va a estar muy sensible. Hay multiplicidad de formas de remuneración pero la más común es pactar una cantidad concreta a pagar al final del periodo de gestión. En una gestión activa, se acostumbra a estipular una remuneración anual aproximada del 1% del patrimonio gestionado, si bien en función de la magnitud de la fortuna gestionada dicho porcentaje se puede aumentar o reducir significativamente, e incluso establecer porcentajes mayores sobre resultados totales o a partir de superar un benchmark (índice o activo de referencia).

La seguridad y la tranquilidad: la confianza

En la primera entrevista, el cliente va a recibir una serie de datos que van a permitir una opinión «objetiva» del gestor en relación con los cuatro puntos anteriores. No obstante, la clave del negocio de banca privada no yace en la frialdad de unas cifras, sino en la seguridad y tranquilidad que proporciona una relación basada en la confianza. La experiencia y el saber hacer del gestor no tienen fruto si no se consigue crear una relación de confianza con el cliente. La empatía del gestor hacia el cliente es crucial para que se muestren las verdaderas necesidades del cliente, objetivas y subjetivas, condición necesaria pero no suficiente de una óptima gestión.

A continuación se presenta una serie de criterios cualitativos, ya que los cuantitativos se desarrollan en el módulo «Análisis y selección de activos», que los inversores utilizan en la gran mayoría de casos para evaluar al gestor. Dada la variedad y particularidad de los inversores, se hace muy difícil determinar una medida de calidad de la gestión global de un patrimonio.

Se puede afirmar, no obstante, que hay dos elementos comunes en todos los gestores que logran crear relaciones de largo plazo con sus clientes. Son los siguientes:

• Percepción, por parte del cliente, de que recibe un servicio personalizado y de calidad.

• Percepción del cliente de una iniciativa del gestor en el asesoramiento y la gestión. El gestor mantiene una actitud proactiva, contactando con él periódicamente para informarle sobre el estado de su cartera y sobre las innovaciones en el mundo financiero.

Por último, es conveniente tener en cuenta que la rentabilidad y el riesgo serán dos constantes que los clientes valorarán en su composición patrimonial.

Anteriormente se ha mencionado que el poseedor de grandes patrimonios acostumbra a diversificar su gestión en distintas entidades y que no todos los gestores logran que el grado de satisfacción del cliente sea óptimo o muy aceptable. El proceso de selección de los mejores asesores no va a dejar de producirse en el cliente. Sólo los mejores gestores y las mejores entidades van a mantenerse y crecer de forma continua.

También se produce el abandono del gestor en particulares e instituciones que mantienen una única relación con un gestor. En cualquier caso, varias son las razones que motivan el abandono. A pesar de que, en una primera aproximación, una baja rentabilidad obtenida por el gestor pueda ser considerada como el motivo principal y casi único de abandono, lo cierto es que se observa una combinación de diversos factores en el origen de la gran mayoría de decisiones de abandono. Argumentos como insatisfacción en el servicio o falta de iniciativa en el asesoramiento, que aparecen como argumento tanto o más utilizado que la baja rentabilidad obtenida, nos remiten a los aspectos que los gestores deben cuidar y mimar con mayor atención.

El cliente debe tener muestras de que se piensa a menudo en su patrimonio, que el gestor no deja de interesarse por encontrar productos y servicios que puedan mejorar su rentabilidad-riesgo global, que se preocupa por conocer sus inquietudes. Además de contar con una infraestructura que permita dar una alta calidad de servicio, hay que enfatizar de nuevo en la importancia clave que tiene la comunicación y la confianza en la relación.

En mercados que muestren un nivel de madurez distinta en el negocio de banca privada, como sucede entre algunos mercados europeos y el mercado español, se obtienen razones bien distintas motivadoras del abandono. Esto es, los clientes son más sensibles a determinados aspectos a medida que el negocio de banca privada se ha desarrollado más en tiempo y en profundidad.

Es especialmente destacable que es la calidad del servicio y no la cifra concreta de rentabilidad la que ocupa el primer lugar en esta lista. En las entrevistas realizadas a gestores, se suele remarcar que no es necesario conseguir la máxima rentabilidad del mercado, pero que sí es necesario disponer de una infraestructura y de un gestor que permitan ofrecer la máxima calidad de servicio y de trato personalizado.

Sea cual sea la estructura que adopte la entidad para llevar a cabo su actividad, en todos los casos la relación con el cliente se establece mediante la figura del gestor personal. Se observan diferentes variantes y en algunos de los casos se evoluciona hacia modelos de grupos de expertos, pero, sin lugar a dudas, la figura central en la relación entidad-cliente es el gestor personal.

Por su especial relevancia, se analizan a continuación las características más importantes y los aspectos más destacados de su actuación.

La relación de la entidad con el cliente tiene otro eje: el «contrato de gestión». Es el documento que recoge los datos necesarios para que las responsabilidades queden claras. Dedicamos a este elemento la segunda parte de este capítulo.

El asesoramiento financiero dentro de la banca privada no trata únicamente de gestionar de forma eficiente una cartera de activos sino que es más una filosofía de servicio integral al cliente. Tanto los aspectos técnicos como los relacionales son determinantes en la relación de la entidad con el cliente. Por ello no debe descuidarse ningún detalle.

Para facilitar las tareas y aprovechar la especialización, en muchas entidades se han separado las funciones y se han creado dos figuras: el gestor o asesor personal y el gestor técnico. El primero es el que trata directamente con el cliente y el segundo es el experto que analiza los mercados. Éste facilita el resultado de sus análisis al gestor personal, implementa la gestión de las carteras en función de los parámetros acordados entre asesor y cliente, y provee al gestor personal de la información que trasmitirá al cliente. El gestor personal también es denominado privat banker, ejecutivo de cuentas, gerente de cuentas o gestor relacional. Por lo general, el equipo de gestores técnicos se encuentra en la sede central de la entidad.

En algunos casos, el banco apuesta porque las dos tareas sean llevadas a cabo por la misma persona. Consideran que la información que se hace llegar al cliente es mucho más completa y se añade un plus de personalización en la relación.

En gestión de patrimonios el servicio que se da al cliente es totalmente personalizado. El cliente cuenta con un interlocutor siempre disponible para atender su llamada y recibirle, como si se tratara de un médico de cabecera: su gestor personal.

Dada la importancia de esta figura, el perfil de gestor es una variable básica para el éxito de la entidad. No sólo por los conocimientos que debe disponer, sino también por su actitud en la relación con el cliente. Es necesario que sea un gran generalista, capaz de tratar con cierta facilidad temas financieros, jurídicos y fiscales, y con autoridad para trasladar las órdenes del cliente hacia los especialistas de apoyo. Debe actualizar permanentemente sus conocimientos. Es el consejero personal del inversor y, en la mayoría de los casos, es el único interlocutor del cliente con la entidad. Debe ser una persona preparada para contemplar globalmente el patrimonio del cliente y poseer una gran capacidad de análisis. Debe poder ofrecer soluciones adaptadas a cada cliente de forma individual, por lo que se requiere también de una gran flexibilidad de ideas. Este es otro aspecto que refuerza la necesidad de ser un buen generalista. Sólo si lo es podrá detectar, y solucionar, a partir de las palabras del cliente, nuevas necesidades-oportunidades de negocio.

La fidelización del cliente en este tipo de actividad es, más que en otros negocios, un tema de confianza. El cliente llega a considerar al gestor como su consejero y confidente, es por ello que el gestor debe ser capaz de crear una buena relación personal. Para esto deben cuidarse todos los detalles al máximo, como la disponibilidad horaria o la posibilidad de reunión con el cliente en el lugar que éste determine.

Debe destacarse la función pedagógica del gestor con el cliente. El hecho de ser su asesor implica, además de informarle de la evolución de sus posiciones, explicarle el porqué de los resultados, previsiones y retoques en el diseño de la estrategia. Debe transmitirle en todo momento lo qué se ha hecho, porqué y con qué objetivo. Sus explicaciones deben ser asequibles para el cliente, debe entenderlas para que la relación sea estable y de largo horizonte temporal.

Indican que es importante hacer que el cliente se sienta acompañado en sus inversiones, sobre todo en momentos de resultados reducidos o negativos. Se dice que la fidelidad de un cliente se obtiene cuando se ha superado con éxito un ciclo completo de expansión y recesión a su lado.

La capacidad de escucha activa y la discreción son asimismo cualidades imprescindibles para cualquier persona que desee desarrollarse como gestor de banca privada.

Resumiendo, el gestor se convierte en un hombre de confianza del cliente y para ello es necesario que tenga la capacidad de trasmitir seriedad, honestidad y profesionalidad.

Otro elemento importante en la relación de la entidad con el cliente es el «contrato de gestión». En él se recogen las particularidades de la inversión del cliente (por ejemplo: porcentajes de renta fija y variable), comisiones y todos aquellos detalles que deben quedar definidos para que no haya posibilidad de malos entendidos que hagan fracasar la relación.

Las entidades de banca privada suelen utilizar dos tipos distintos de contratos para responder a todas las necesidades de sus clientes:

— Contrato de asesoramiento.

— Contrato de gestión o de gestión discrecional.

a) El contrato de asesoramiento

En este tipo de contrato, la entidad se compromete a asesorar al cliente sobre las inversiones óptimas que debería implementar para, teniendo presente su perfil de riesgo, maximizar su rentabilidad financiero-fiscal. En ningún caso la entidad puede invertir en nombre del cliente sin previa autorización. Cada operación, por pequeña que sea, recibe una autorización expresa del cliente.

Este requerimiento de constante autorización es lo que hace que el contrato de asesoramiento se convierta en poco operativo a corto o medio plazo. En un entorno financiero en el que la información fluye a alta velocidad, el estar ligado a consulta ralentiza la toma de decisiones.

El contrato de asesoramiento, normalmente, cumple la función de iniciar la relación de confianza que irá cristalizando con el tiempo. Un nuevo cliente difícilmente trasladará todo su patrimonio, o una parte significativa del mismo, a una entidad sin tener una experiencia de prueba. Si la relación que se derive de las inversiones realizadas es prometedora, lo más frecuente es que, transcurrido un tiempo prudencial, se firme un contrato de gestión.

b) El contrato de gestión

La lentitud debida al proceso de contactar y recibir la aprobación del cliente ante cualquier operación motiva la creación del contrato de gestión. Bajo el mismo se formula la planificación financiera integral del patrimonio del cliente y se gestionan las inversiones acordadas.

Este contrato es el que se emplea mayoritariamente y el que permite utilizar el análisis y la información diaria de la entidad financiera, al mismo tiempo que el cliente puede olvidarse del día a día: está más tranquilo, más confiado en su gestor y más seguro. Es el gestor el que va a ser responsable de la rentabilidad final.

Puntualmente se comentan, de forma previa a la implementación, las operaciones de mayor importe. Esta es la excepción. El funcionamiento normal es delegar las decisiones de inversión y recibir la cuenta de los resultados periódicamente.

En cuanto a la forma de rentabilizar esta actuación por parte de la entidad, la tendencia actual es utilizar una tasa de asesoramiento que englobe el precio de todos los servicios prestados. Esta tasa guarda una relación directa tanto con el tiempo dedicado al cliente como con el nivel de conocimiento exigido al gestor y acostumbra a ser o puede oscilar entre el 0,5 y el 1% del patrimonio medio gestionado.

Como ya se ha indicado anteriormente, la actividad de banca privada no se limita a una pura gestión de carteras, sino que engloba la planificación financiera integral. No obstante, una vez se ha diseñado la estructura patrimonial del cliente, el día a día se basa principalmente en el seguimiento de las inversiones y sólo ocasionalmente será necesario redistribuir el patrimonio. Por eso, algunas entidades aplican además una comisión variable. La base del cálculo de dicha comisión es normalmente el beneficio de la cartera, aunque algunas entidades consideran, en lugar de la rentabilidad total, el exceso de la rentabilidad sobre el rendimiento de los activos sin riesgo u otro benchmark acordado. En carteras mixtas o muy centradas en renta variable, existe la posibilidad de combinar estos dos tipos de comisiones: se cobra un mínimo fijo y un variable en función de los resultados obtenidos.

Las comisiones variables tienen consecuencias positivas y negativas. Los defensores indican que permiten que el gestor y el cliente miren en la misma dirección, optimizar la rentabilidad, ya que si uno gana, el otro también. Pero los detractores de este tipo de comisiones argumentan que a menudo originan una disfuncionalidad en la intensidad en la que ambos miran hacia esa dirección: el premio a una rentabilidad superior origina a veces actuaciones que implican asumir un nivel de riesgo superior al del perfil del cliente. En estos casos, el gestor puede tener dificultades por no haber implementado la política de inversión consensuada con el cliente. Un ejemplo práctico de esta disfunción en el gestor sería la materialización de unas plusvalías latentes a partir de una decisión ajena al cliente sin un análisis fundamental que le aconseje y en un contexto de mantenimiento de cartera a largo plazo.

No obstante, sea cual sea el criterio que se adopte, es necesario estructurar las comisiones de modo que coincidan los objetivos entre el cliente y la entidad.