Sólo se sabe lo que se pone en práctica.

CHARLES MONTESQUIEU

Objetivos:

Se pretende que el lector, con el estudio de este capítulo:

— Entienda el funcionamiento del sistema de costes por pedido y sus variantes de costes por trabajo y costes por contrato.

— Sepa confeccionar la orden de trabajo.

— Conozca el tratamiento a aplicar a los costes directos y a los costes indirectos de fabricación cuando se trabaja bajo pedido.

— Sepa estimar el resultado generado por la obra ejecutada en los contratos en curso.

En este capítulo se explica el sistema de cálculo de costes que es de aplicación a las empresas que trabajan bajo pedido. Se trata de empresas tales como astilleros, constructoras, fabricantes de maquinaria, imprentas, talleres de reparaciones, auditorías, consultorías, productoras de teatro y, en general, aquellas que trabajan bajo pedido. Este tipo de empresas tienen en común que fabrican productos o servicios no repetitivos.

Este sistema de costes tiene dos variantes:

— Costes por trabajo: se trata del cálculo de los costes de un pedido que se fabrica en un período corto de tiempo. La fabricación suele tener lugar en las instalaciones del fabricante.

— Costes por contrato: se refiere al cálculo de los costes de un pedido que se fabrica en un período largo de tiempo, posiblemente varios años. La fabricación tiene lugar normalmente en las instalaciones del cliente.

La orden de trabajo es la receptora de los costes que va generando el pedido correspondiente. Éste está compuesto por una unidad de producto o por varias unidades.

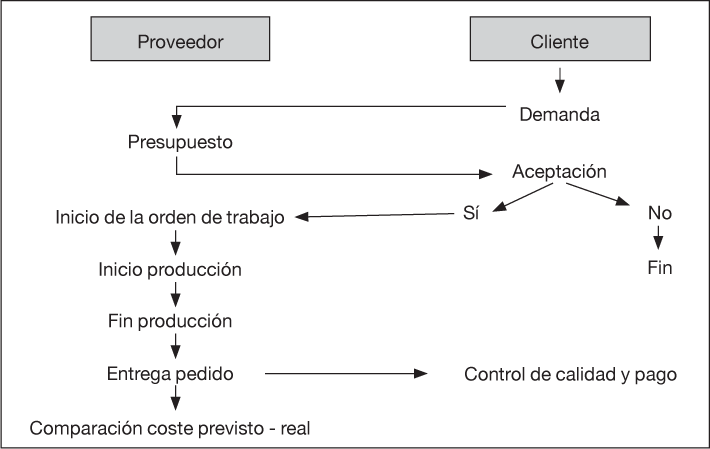

El proceso (véase figura 3.1) se inicia con una demanda de presupuesto por parte del cliente, que facilita información sobre lo que necesita. En base a ésta, el proveedor hace un cálculo previsional de los costes que tendrá para atender el pedido y formula un presupuesto en el que constan las características del pedido, el precio de venta y el plazo de entrega.

Figura 3.1. Etapas a seguir en la producción bajo pedido

Si el presupuesto es aceptado por el cliente, la empresa proveedora iniciará el acopio de materiales y la fabricación del pedido. A partir de este momento, se inicia la orden de trabajo, que es el documento en el que se acumulan los costes que se van produciendo a medida que va avanzando el proceso de fabricación.

El proceso finaliza cuando el fabricante entrega el producto al cliente a conformidad.

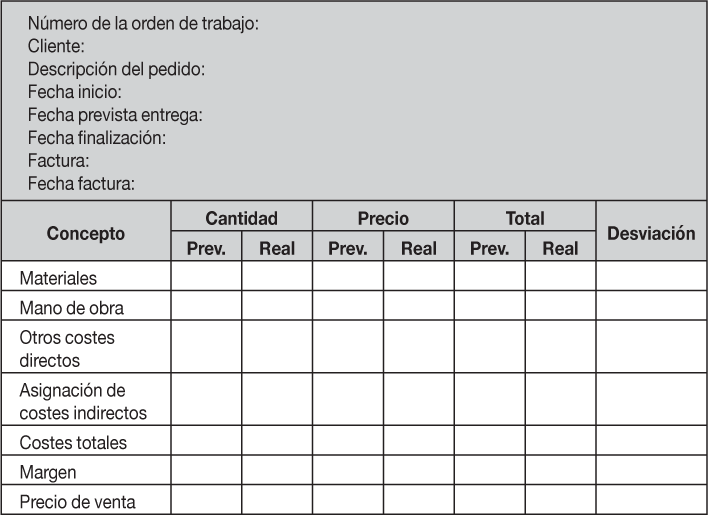

La orden de trabajo, también denominada orden de fabricación, es un documento en el que se suelen incluir las informaciones siguientes (véase figura 3.2):

— Descripción del pedido (cliente, producto a fabricar, unidades, fecha, plazo de entrega, factura).

— Previsión de consumos a realizar de materias primas, mano de obra directa y otros costes directos.

— Consumos reales de materias primas, mano de obra directa y otros costes directos.

— Precio previsto y real de los consumos realizados.

— Coste total previsto y real de la orden de trabajo.

— Desviaciones producidas.

Figura 3.2. Modelo de orden de trabajo

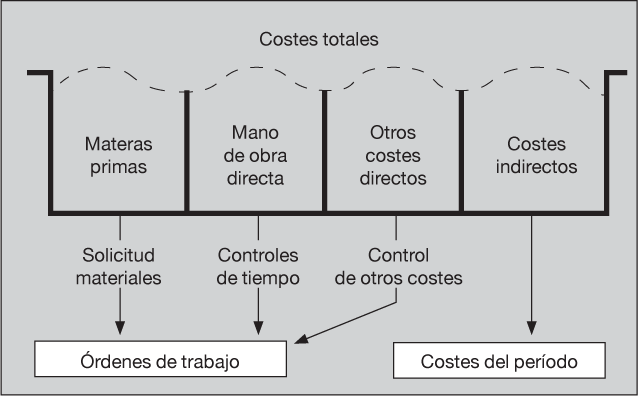

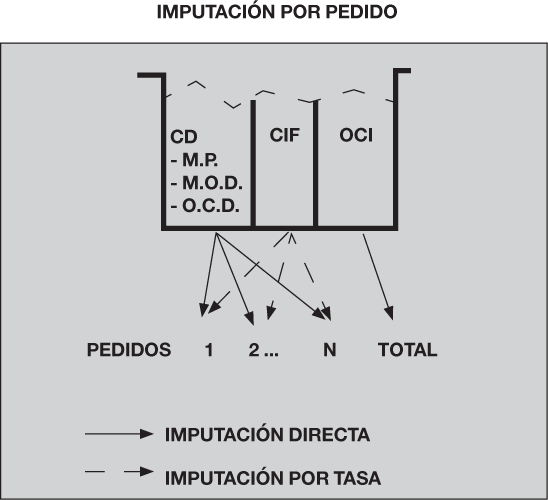

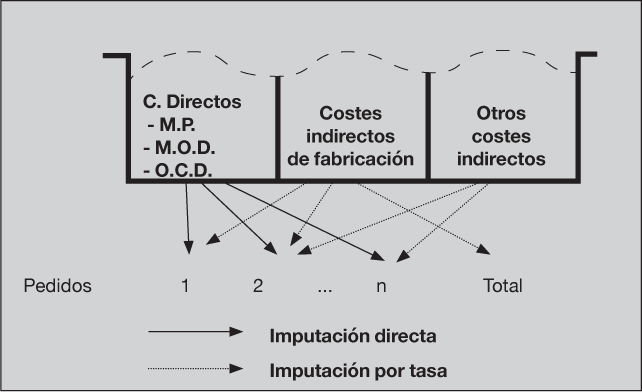

Las empresas que trabajan bajo pedido calculan sus costes de forma parcial o completa utilizando tasas de reparto. En el caso de escoger un sistema parcial, a su vez, pueden decidir si repartir sólo los costes directos o bien también repartir a los pedidos una parte de los costes indirectos, éstos serán los costes indirectos de fabricación.

Se pasa a continuación a describir el trato de los costes directos y el trato de los costes indirectos según el sistema elegido.

Los costes directos más habituales en las empresas que trabajan sobre pedido son las materias primas y la mano de obra directa.

La materia prima consumida puede identificarse a partir de las solicitudes de material realizadas al almacén de materias primas.

La mano de obra directa consumida puede calcularse a partir de los controles de tiempo de cada operario.

También se pueden producir otros costes directos de fabricación, tales como los transportes, alquileres de maquinarias especiales o subcontratación de fases de la producción.

Figura 3.3. Asignación de costes a las órdenes de trabajo y a los costes del período

Otros costes directos serían los costes de comercialización como pueden ser, por ejemplo, las comisiones de los vendedores.

En algunas ocasiones también se pueden producir costes directos de tipo financiero. Por ejemplo, cuando se generan costes financieros que claramente son consecuencia de determinados pedidos.

El resto de costes, los correspondientes al período, son los que no pueden asignarse a los pedidos, de forma individualizada con criterios objetivos (véase figura 3.3).

Los costes indirectos de fabricación pueden comprender consumos tales como los siguientes:

— Materiales indirectos

— Combustibles

— Lubricantes

— Detergentes

— Materiales indirectos de bajo coste

— Mano de obra indirecta de producción:

— Jefe de taller

— Capataces y supervisores

— Operarios de limpieza

— Operarios de transporte de materiales en el taller

— Operarios de preparación de máquinas

— Operarios de control de calidad

— Operarios de mantenimiento

— Otros costes indirectos:

— Mantenimiento

— Amortizaciones

— Seguros

— Alquileres

— Suministros: agua, gas, electricidad

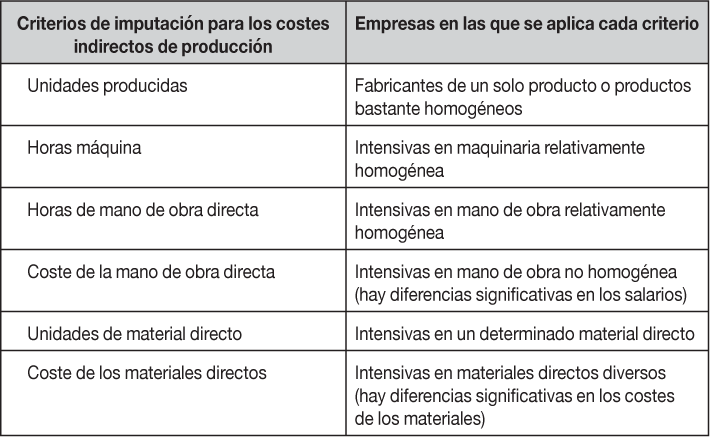

Para imputar los costes indirectos de producción a las órdenes de trabajo hay que seleccionar el criterio más adecuado. Esta selección se hace teniendo en consideración aspectos tales como la dificultad que entrañe su utilización y su importancia en relación con los costes. También se intenta que el criterio seleccionado se base en una variable en la que exista una relación causa-efecto entre su evolución y los costes indirectos de producción. Para ello, se suelen utilizar criterios basados en variables técnicas (horas, unidades de materiales, unidades producidas) o variables económicas (unidades monetarias), tales como las que se relacionan en la figura 3.4.

Por ejemplo, el criterio de imputación del coste de la mano de obra directa puede utilizarse cuando el peso de la mano de obra directa es muy importante en el conjunto de los costes de fabricación y los niveles salariales difieren significativamente para los diferentes operarios. En caso de que los niveles salariales no fuesen muy diferentes se podría usar el criterio de las horas de mano de obra directa.

Figura 3.4. Criterios de imputación de los costes indirectos de fabricación a las órdenes de fabricación

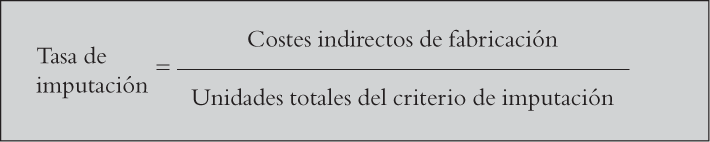

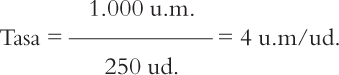

Una vez definido el criterio de imputación se calcula la tasa de imputación dividiendo los costes indirectos de fabricación por las unidades totales del criterio seleccionado (horas máquina, horas de mano de obra directa, etcétera):

La tasa puede calcularse en base a datos reales, o de manera predeterminada con previsiones de costes indirectos de fabricación y de unidades totales del criterio de imputación seleccionado. La utilización de previsiones es útil para evitar los efectos de las fluctuaciones de la actividad que se producen a lo largo del año.

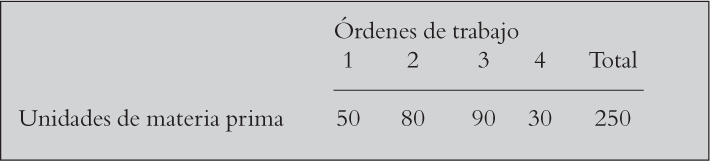

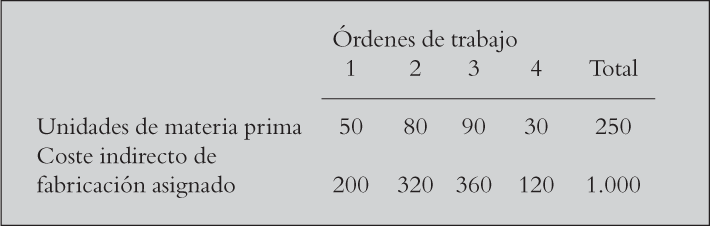

Por ejemplo, en una empresa durante un determinado período se han producido un total de costes indirectos de fabricación que ascienden a 1.000 unidades monetarias. Para imputar estos costes a las órdenes de fabricación se ha seleccionado el criterio de las unidades de materia prima que se requieren para cada pedido, siendo éstas de:

La tasa de costes indirectos de fabricación por hora de mano de obra directa asciende a:

Por tanto, el coste indirecto de fabricación imputado a cada orden de fabricación será:

Esta tasa puede calcularse para el total de los costes indirectos de fabricación de la empresa, o bien puede calcularse una tasa distinta para cada una de las secciones que integran la fábrica. En este segundo caso, para cada sección se usará el criterio que se considere más oportuno en función de las características de cada sección.

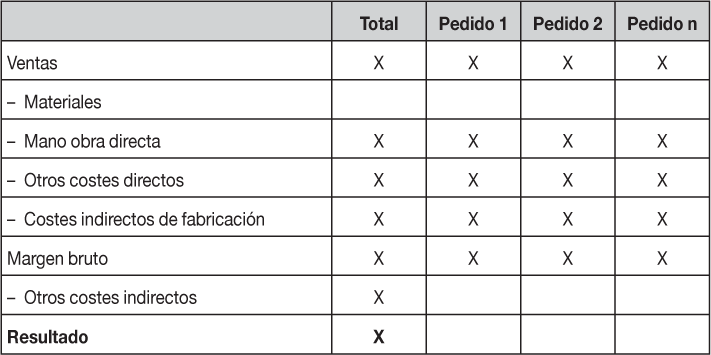

A modo de resumen, el proceso a seguir será el indicado en la figura 3.5 y la cuenta de resultados será la indicada en la figura 3.6.

Figura 3.5. Proceso de imputación de costes a los pedidos en un sistema de coste parciales imputando los costes indirectos de fabricación (CIF) en los pedidos.

Nota: Los costes directos (materia prima, mano de obra directa y otros costes directos) se imputan directamente. Los costes indirectos de fabricación (CIF) se imputan con la ayuda de una tasa de reparto. Los otros costes indirectos (OCI) no suelen imputarse a los pedidos.

Figura 3.6. Cuenta de resultados en la contabilidad de costes por pedido si se reparten los costes indirectos de fabricación

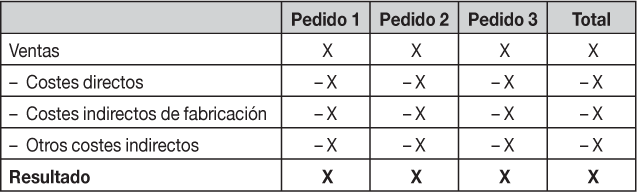

En este sistema, la empresa decide imputar todos los costes a los pedidos, por lo que estará repartiendo todos los costes de la empresa a los pedidos. Para ello, los costes indirectos de fabricación se repartirían siguiendo el mismo criterio de reparto que en el apartado anterior y para repartir los otros costes indirectos, la empresa debería escoger las tasas de reparto que se consideren más adecuadas. El funcionamiento de las tasas de reparto es exactamente el mismo que el desarrollado en el apartado anterior.

En la figura 3.7 se resume el funcionamiento y en la 3.8 se detalla una cuenta de resultados.

Figura 3.7. Proceso de imputación de costes completos a los pedidos

Figura 3.8. Cuenta de resultados en la contabilidad de costes completos por pedido

En el caso de que los pedidos requieran de más de un ejercicio económico para finalizarse, la empresa tendrá que valorar el coste de los pedidos en curso que disponga al cerrar el ejercicio contable. Esto suele pasar en el caso de empresas que se dedican a construir barcos, carreteras o promociones inmobiliarias.

Para reconocer el resultado la empresa tiene que:

1. Calcular los costes directos consumidos por el pedido en el momento del cierre.

2. Calcular los costes indirectos consumidos hasta la fecha. Éstos cambiarán según si la empresa ha decidido implantar un sistema parcial o completo.

3. Calcular el ingreso que corresponde a la parte del pedido en curso. Para ello, tiene que calcular qué porcentaje de los costes totales ha consumido a la fecha del cierre. Este porcentaje es el que puede utilizar para imputar la parte del ingreso a contabilizar.

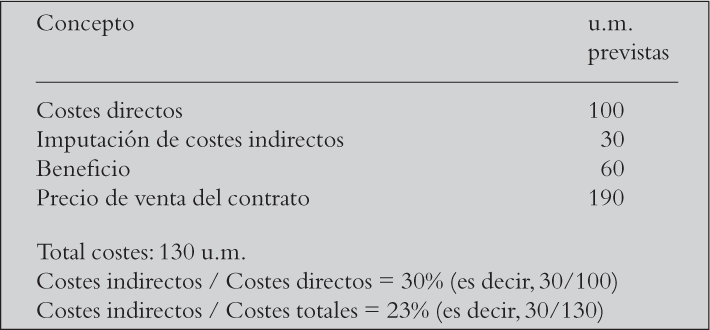

Para clarificarlo veamos un ejemplo. Supóngase una empresa que el 15 de junio del año 1 empieza la construcción de un parking. Tiene prevista su finalización para el mes de marzo del año 2. Realiza el cierre contable a 31 diciembre. Según el contrato firmado con el cliente, los cálculos fueron:

Al final del ejercicio, la orden de trabajo aporta la información siguiente:

Obra realizada al 50%.

Costes directos = 50 u.m.

Costes indirectos: la empresa no ha realizado imputación alguna pero hasta la fecha no cree tener desviación alguna respecto a lo previsto, por lo que decide repartir el mismo porcentaje de coste sobre los totales que había estimado.

Costes indirectos = 30% Costes directos

Costes indirectos = 30% de 50 = 15

Periodificación de ingresos = 50% Precio de venta total = 95 u.m.

Resultado de la obra en curso al final del ejercicio = 95 u.m. – 50 u.m. – 15 u.m.= 30 u.m.

El sistema de costes por pedido se utiliza en empresas que trabajan sobre pedido y fabrican productos o servicios no repetitivos.

En este sistema de costes, la orden de trabajo o de fabricación es la receptora de los costes directos (materia prima, mano de obra directa) que va generando el pedido correspondiente. Los costes indirectos de fabricación se suelen asignar a los pedidos utilizando tasas adecuadas, normalmente basadas en las horas de mano de obra o horas máquina.

En las empresas que trabajan sobre pedido, el sistema de costes les ha de permitir controlar los costes que se van produciendo en el proceso de fabricación y así se pueden minimizar las desviaciones entre el coste previsto y la realidad.

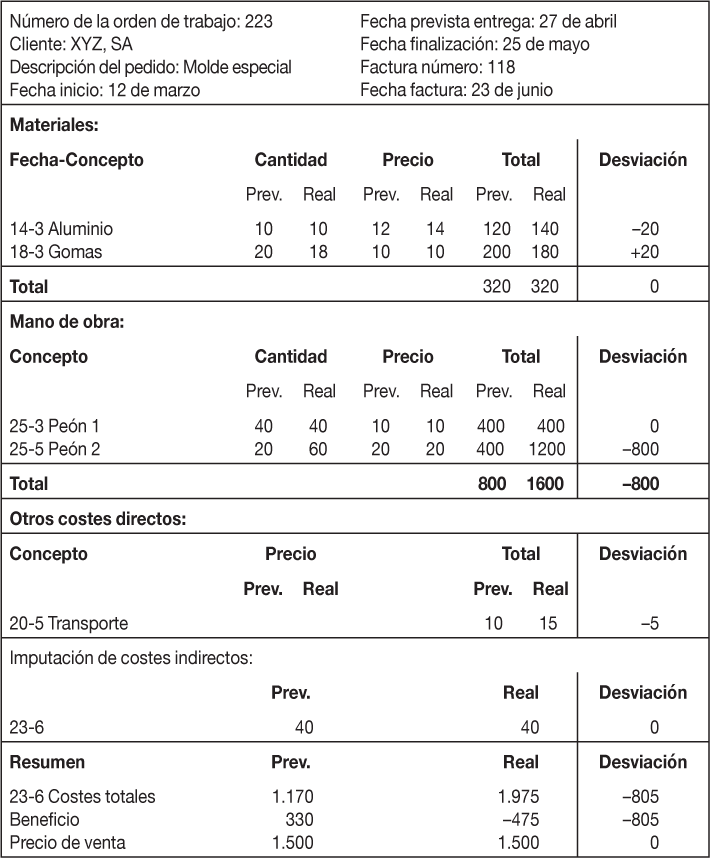

Una empresa facilita la siguiente orden de trabajo (véase figura 3.9), una vez se ha entregado el pedido, con el fin de que analice las desviaciones producidas.

Figura 3.9. Orden de trabajo

Se analiza en primer lugar la desviación en costes, que se compone de:

— Materiales

— Mano de obra

— Otros costes directos

— Imputación de costes indirectos

Obsérvese que el signo de cada desviación depende del hecho de que se trate de una circunstancia favorable (+) o desfavorable (–) para la empresa.

La desviación total en el coste ha sido de 805 u.m. Desviación que es desfavorable dado que el coste real (1.975 u.m.) ha sido superior al previsto (1.170 u.m.).

Para analizar esta desviación hay que evaluar cada uno de los costes que forman el pedido:

Coste de materiales: Nótese que el pedido necesita dos materiales: aluminio y gomas, y que la desviación global en el coste de los materiales es 0 u.m. No obstante, analizando cada materia prima, se observa que la desviación en aluminio ha sido desfavorable en 20 u.m. porque el coste previsto era de 120 u.m. y en cambio el real ha sido de 140 u.m. Estas 20 u.m. han sido producidas por la diferencia del precio de coste unitario real al previsto (14 u.m. y 12 u.m., respectivamente). En el caso de las gomas, la desviación ha sido favorable en 20 u.m. porque el coste real (180 u.m.), ha sido inferior al previsto (200 u.m.). En este caso, se ha utilizado para el pedido 18 unidades cuando se habían previsto 20 unidades. El precio real unitario ha coincidido con el previsto.

Coste de personal: el pedido requiere el trabajo de dos empleados. Nótese que la desviación global es desfavorable en 800 u.m. y que proviene del coste del peón 2, ya que se había previsto 20 horas de peón 2 por pedido y en la realidad, el total horas han sido de 60. Dado que el coste unitario no ha variado, la desviación total de coste de peón 2 ha sido de 800 u.m. Se debería comprobar hasta qué punto se ha tratado de un error en la confección del presupuesto de tiempo, o bien se trata de un problema de baja productividad del empleado por problemas de motivación o de formación.

Otros costes directos: la desviación en el coste del trasporte ha sido desfavorable en 5 u.m. porque se había previsto un coste total de transportar el pedido de 10 u.m. y en la realidad el coste ha sido de 15 u.m.

Imputación de costes indirectos: la imputación prevista y real no ha variado y ha sido de 40 u.m. por pedido.

Dado que el precio de venta del pedido no ha variado sobre el previsto, siendo de 1.500 u.m. y que el coste real se ha desviado sobre lo previsto de forma desfavorable, en 805 u.m., la empresa ha obtenido una desviación desfavorable en el beneficio previsto de 805 u.m.

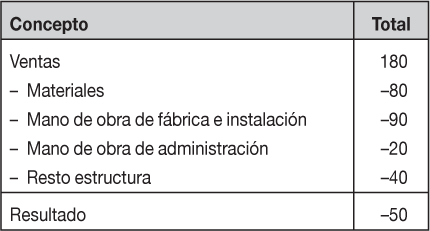

Se trata de una empresa que se dedica a la producción e instalación bajo pedido de equipos de aire acondicionado industrial. El ciclo productivo dura siete meses, de los cuales cuatro corresponden a la producción.

La gerencia está preocupada por las elevadas pérdidas que está generando la empresa, como se puede comprobar en la figura 3.10.

Figura 3.10. Cuenta de resultados de la empresa Instalaciones de Verdad

Otro motivo de preocupación es que, como consecuencia de sus elevados precios de venta, a lo largo de los dos últimos años sólo ha conseguido que le acepten el 10% de los presupuestos que ha cotizado a los clientes. El precio de venta que cotiza la empresa, lo fija a partir de la estimación provisional del coste de los materiales y de la mano de obra directa, a los que añade un 100% en concepto de coste de estructura. Sin embargo, parece ser que en la práctica las previsiones de costes de materiales y de mano de obra directa sufren variaciones muy importantes, por errores en las previsiones. Un estudio de mercado reciente ha señalado que los precios de venta que cotiza la empresa son un 20% superiores a los de sus mejores competidores, suponiendo los mismos niveles de calidad.

Recientemente, el director administrativo-financiero ha confeccionado un estudio que demuestra que con el nivel de actividad que tiene la empresa desde hace algunos años, podría reducir la mano de obra de administración y el resto de costes de estructura en 5 y 15 millones de u.m., respectivamente.

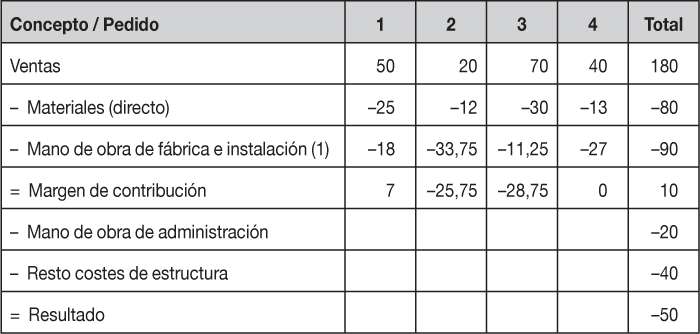

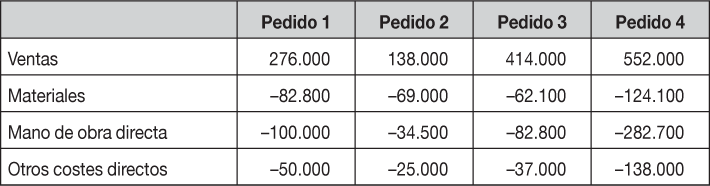

A lo largo del último ejercicio, la empresa ha trabajado en cuatro pedidos que ya ha entregado a los clientes, y de los que dispone de información detallada que se muestra en la figura 3.11.

Tabla 3.11. Precios de venta y consumo de materiales para cada pedido

También dispone de información detallada sobre los tiempos empleados en cada pedido por el personal de fabricación y de instalación (véase figura 3.12). En el reparto de tiempos siguiente no se ha incluido el coste correspondiente a las horas en las que los empleados han estado parados por falta de pedidos (que ha ascendido a 50 millones de unidades monetarias).

Figura 3.12. Tiempos empleados para cada pedido por el personal de fabricación e instalación

En base a la información anterior, se trata de:

1. Calcular el margen de contribución de cada pedido y la cuenta de resultados con el sistema de costes directos.

2. Calcular la cuenta de resultados por pedido de la empresa imputando a los pedidos los tiempos muertos del personal de fabricación e instalación.

3. Formular recomendaciones a la vista de los cálculos anteriores.

Propuesta de solución:

1. Calculo del margen de contribución de cada pedido y de la cuenta de resultados con el sistema de costes directos.

En la figura 3.13 se acompaña el margen de contribución de cada pedido descontando a las ventas los costes directos (materias primas y mano de obra de fabricación e instalación, considerando sólo los tiempos empleados).

Los costes correspondientes a la parte no utilizada de la mano de obra de fábrica e instalación no se asignan a los pedidos sino que se trataría de costes del período.

Figura 3.13. Cálculo del margen de contribución de cada pedido

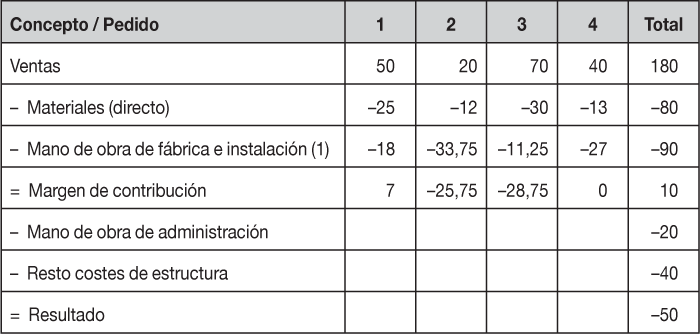

2. Cálculo de la cuenta de resultados por pedidos de la empresa imputando a los pedidos los tiempos muertos de fabricación e instalación:

Véase figura 3.14.

Figura 3.14. Cuenta de resultados por pedido, imputando a los mismos los tiempos muertos de fabricación e instalación

(1) Reparto del coste de mano de obra de fábrica e instalación = CIF/n.º u. obra = 90/40 = 2,25

Pedido 1 = 8 × 2,25 = 18 u.m.

Pedido 2 = 15 × 2,25 = 33,75 u.m.

Pedido 3 = 5 × 2,25 = 11,25 u.m.

Pedido 4 = 12 × 2,25 = 27 u.m.

En este caso, los márgenes de contribución de los pedidos son mucho más desfavorables, aunque los pedidos concretos no tienen ninguna culpa de que el personal sea excesivo para el trabajo que hay que realizar.

3. Formular recomendaciones a la vista de los cálculos anteriores:

En base a lo anterior cabría la posibilidad de plantearse las medidas siguientes:

Revisar los precios de venta, ya que a pesar de que la empresa es cara comparada con la mayoría de sus competidores, no todos los pedidos tienen un margen de contribución positivo.

Intentar la reducción de costes de mano de obra de fabricación e instalación.

Optimizar los costes de administración y los costes de estructura que ha propuesto el director administrativo-financiero.

Realizar un cálculo más riguroso del coste de los materiales y de la mano de obra directa.

Con estas recomendaciones, la empresa conseguiría:

— Hacer más competitivos los precios de venta presupuestados.

— Aumentar el número de presupuestos aceptados.

— Reducir errores en las estimaciones de costes.

— Reducir el número de horas perdidas al conseguir una eficiencia mayor.

— Disminuir los costes indirectos.

— Obtener resultados positivos.

Una empresa recibe el pedido del cliente 500 para realizar el producto específico 23 pero adaptado a los requerimientos del cliente. Tiene que calcular el precio de venta al que ofertar el producto. Para ello tiene que calcular los costes y dispone de la siguiente información:

1. Materias primas:

a. Madera: 30 unidades a 20 u.m./ud

b. Material eléctrico: 50 unidades a 15 u.m./ud

c. Plástico: 10 unidades a 8 u.m./ud

2. Mano de obra directa:

a. Categoría base: 15 horas a 10 u.m./hora

b. Categoría técnica: 60 horas a 18 u.m./hora

3. Transporte: 200 u.m.

4. Imputación costes indirectos: 500 u.m.

5. Beneficio industrial: 20%

Se pide:

1. Realice el cálculo del presupuesto.

2. Calcule el precio de venta.

3. Diseñe la orden de trabajo para realizar el posterior control una vez se empiece a trabajar con el pedido.

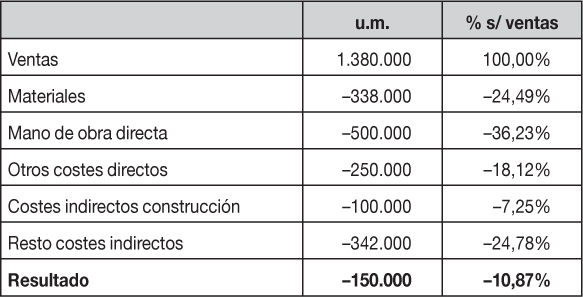

Se trata de una empresa que se dedica a la construcción bajo pedido de aceras para polígonos industriales, urbanizaciones y carreteras.

La gerencia está preocupada porque en el último año el resultado ha sido negativo (véase figura 3.15). Intuye que los costes han sufrido incrementos elevados pero que por tener los contratos cerrados, no ha podido repercutir el incremento del coste al cliente.

Figura 3.15. Cuenta de resultados de Construcciones Reunidas, SL (datos en u.m.)

Durante el ejercicio anterior realizó cuatro pedidos que acabó justo al finalizar el año, de los que dispone de la siguiente información:

Figura 3.16. Ventas y costes directos de cada pedido

Hasta la fecha, para fijar el precio de venta, el gerente calculaba el coste directo del pedido y para cubrir los costes indirectos incrementaba un 50%. Pero gran parte de los presupuestos que había emitido el año anterior no habían sido aceptados por su cliente.

También dispone de las horas de mano de obra directa dedicadas a cada pedido:

Figura 3.17. Horas de mano de obra directa que se han dedicado a cada pedido

La empresa ha recibido un pedido para construir una acera para un particular en una urbanización. Dispone de la siguiente información:

— Medida acera = 50 metros

— Operarios que han trabajado en ella: 4

— Tiempo: 3 días con una dedicación diaria de 9 horas

— Coste anual por operario: 30.000 u.m.

— Semanas laborales efectivas: 48 h

— Horas de trabajo efectivo por semana: 40 h

— Material utilizado:

• Panot: 5,20 u.m./metro cuadrado × 50 m2

• Arena: 31 u.m./m3 × 1 m3

• Cemento: 4,80 u.m./saco × 12 sacos

• Hormigón: 70 u.m./m3 × 3,5 m3

— Maquinaria utilizada:

• Compresor: 20 u.m./día × 2 días

— Dos Contenedores a 120 u.m. el contenedor

— Transporte: 38 u.m./hora × 9 horas

En base a la información anterior, se trata de:

1. Calcular la cuenta de resultados del año anterior detallando los resultados por cada pedido si:

1.1. La empresa decide utilizar un sistema de costes parciales directos.

1.2. La empresa decide utilizar un sistema de costes parciales imputando los costes indirectos de fabricación.

1.3. La empresa decide utilizar un sistema de costes completos.

2. Fije el precio de venta para el pedido que ha recibido el cliente.

3. Realice las valoraciones y recomendaciones que considere oportunas.

1. ¿Cuáles son las principales características del sistema de costes por pedido?

2. ¿Cuáles son las diferencias entre los costes por trabajo y los costes por contrato?

3. ¿Qué es la orden de trabajo?

4. ¿Cómo se imputan los costes indirectos de fabricación en el sistema de costes por pedido?

5. ¿Cómo se calcula la tasa de imputación de los costes indirectos de fabricación?

6. ¿Cómo se puede reconocer el beneficio producido en la obra ejecutada correspondiente a contratos en curso?

ACCID (2007): Nuevas tendencias en contabilidad y gestión de costes, ACCID-Deusto, Barcelona.

AECA (1993): Principios de contabilidad de gestión: costes indirectos de producción: localización, imputación y control, Documento número 7, Asociación Española de Contabilidad y Administración de Empresas, Madrid.

Harris, E. (1987): Job costing, contract costing & cost bookkeeping, CIMA, Londres.

Horngren, Ch; Foster, G. y Datar, S.M. (2002): Contabilidad de costes, Pearson Educación, México, capítulo 4.

Lucey, T. (2007): Costing, Thomsom, Nottingham, capítulos 13 y 15.