Las verdaderas riquezas son los métodos.

FRIEDRICH WILHELM NIETZSCHE

Objetivos:

Se pretende que el lector, con el estudio de este capítulo:

— Sepa calcular costes con los sistemas de costes parciales: costes directos, costes directos evolucionado, costes variables y costes variables evolucionado.

— Comprenda las diferencias existentes en el cálculo de costes en empresas uniproducto y empresas multiproducto.

— Sepa calcular la cuenta de pérdidas y ganancias con los sistemas de costes parciales.

— Sepa cómo fijar el precio de venta con sistemas de costes parciales.

— Sepa calcular y analizar el punto de equilibrio de una empresa.

— Sepa utilizar la técnica del análisis coste - volumen - beneficio.

Los sistemas de costes son los métodos que se pueden utilizar para conocer los costes de los distintos objetos de costes (productos, actividades, centros de costes) y determinar el resultado del período. El sistema de costes que elige una empresa depende de diversas variables, entre las que destacan las siguientes:

— características de la empresa,

— sector de actividad en el que opera,

— objetivos que se pretenden alcanzar con el sistema, — necesidades de información,

— información disponible,

— coste que se esté dispuesto a soportar por el sistema de costes.

En este capítulo se inicia la exposición de los sistemas de cálculo de costes relativos a los productos o servicios. Más adelante, en capítulos posteriores, se expondrán los sistemas de cálculo de otros objetos de coste, tales como los centros de coste y las actividades.

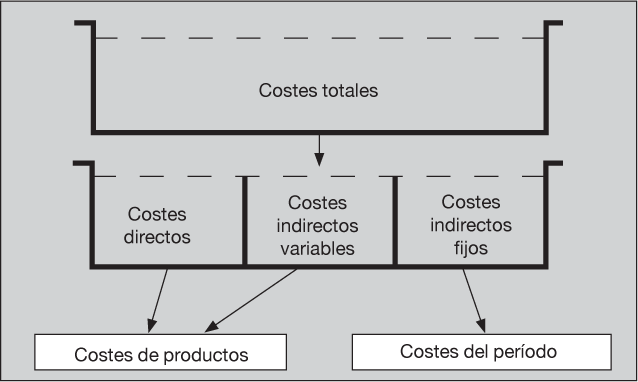

Los sistemas de cálculo de costes, en relación con los productos, pueden clasificarse atendiendo a diversos criterios:

a) Según la parte de los costes que se imputan a los productos:

— Costes parciales: Se imputa una parte de los costes de la empresa (ésta es la temática tratada en este capítulo):

• Costes directos: Se imputan solamente los costes directos.

• Costes directos evolucionado: Se imputan los costes directos, más la parte de costes indirectos que es variable.

• Costes variables: Se imputan los costes variables.

• Costes variables evolucionado: Se imputan los costes variables más la parte de los costes fijos que es directamente imputable a los productos. Este sistema coincide con el de los costes directos evolucionado.

• Costes completos: Se imputan la totalidad de los costes. Existen diversas variantes de estos sistemas, entre las que destacan el sistema por secciones (capítulo 5) y el sistema de costes basado en las actividades (capítulo 6).

Hay empresas que optan por considerar como costes imputables a los productos sólo los correspondientes a las funciones de producción y aprovisionamiento, y llevan el resto de costes (comercialización, administración, investigación y desarrollo y dirección) directamente a la cuenta de pérdidas y ganancias. Esta práctica, tanto si se usa un sistema de costes parciales como si se usa un sistema de costes completos, es la que hay que utilizar al valorar las existencias de productos en curso y/o acabados.

b) Según se hagan los cálculos a partir de datos previsionales o bien a partir de datos reales:

— Costes históricos: Los cálculos se hacen a posteriori, una vez ya se dispone de datos reales sobre el período analizado.

— Costes estándar: Los cálculos se hacen a priori en base a previsiones acerca del ejercicio que aún se ha de iniciar (capítulos 7 y 8).

c) Según interese o no imputar los costes a pedidos específicos:

— Costes por pedido: Los pedidos concretos son los destinatarios de los costes (capítulo 3).

— Costes por proceso: En lugar de imputar los costes a los pedidos concretos, se imputan a cada una de las etapas del proceso de fabricación (capítulo 4).

Seguidamente, se iniciará la exposición de los sistemas de cálculo de costes con una referencia a las empresas uniproducto, ya que se trata de organizaciones donde el cálculo de costes es muy simple.

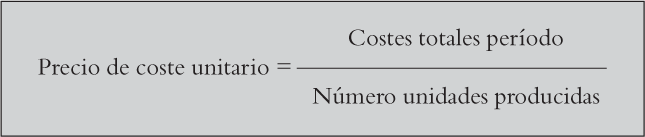

En las empresas que trabajan con un solo producto, el cálculo del precio de coste se simplifica mucho. El precio de coste unitario de los productos fabricados se hallará dividiendo los costes totales del período por el número de unidades producidas:

Ejemplo:

Supóngase una empresa que fabrica un solo tipo de mesa y que en el último mes ha producido 200 mesas. Si los costes totales de este mes son de 1.370 u.m., el precio de coste unitario de una mesa ha sido de:

Si en un período, además de productos acabados se han producido productos semiterminados, se han de imputar a estos últimos sus costes correspondientes. Para ello, debemos conocer el grado de finalización de los mismos.

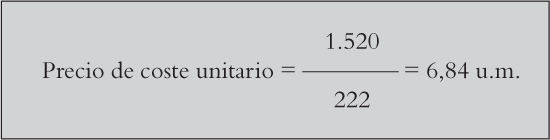

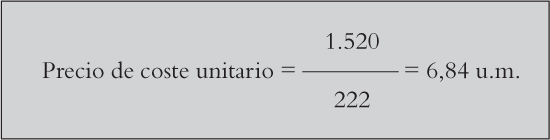

Supongamos, siguiendo el mismo ejemplo anterior, que en el mes siguiente los costes totales han ascendido a 1.520 u.m. y se han producido 180 mesas acabadas y 60 mesas terminadas en un 70%:

Unidades producidas = 180 + 0,70 × 60 = 222 mesas

Las semiterminadas, al estar finalizadas en un 70%, tendrán un coste unitario de:

6,84 × 0,70 = 4,79 u.m.

Sin duda, si las empresas hicieran caso a los contables, dejarían de complicarse la vida y limitarían su catálogo a un solo producto. De esta forma, el cálculo de costes sería mucho más sencillo.

Para el cálculo de costes en empresas multiproducto debe decidirse cómo repartir los costes entre los diversos productos. Para lo cual hay que decidir el sistema a utilizar entre las opciones que existen (costes parciales o costes completos, básicamente). En este capítulo se estudia la primera de dichas opciones.

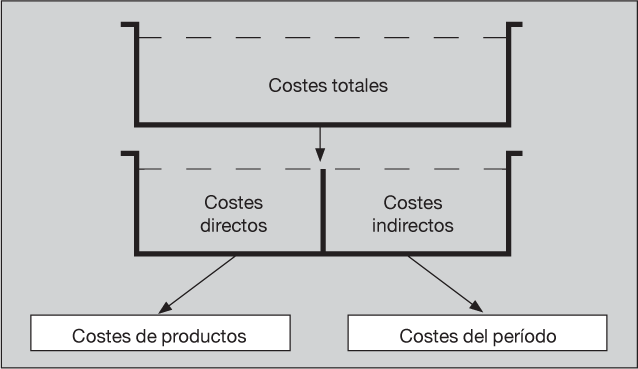

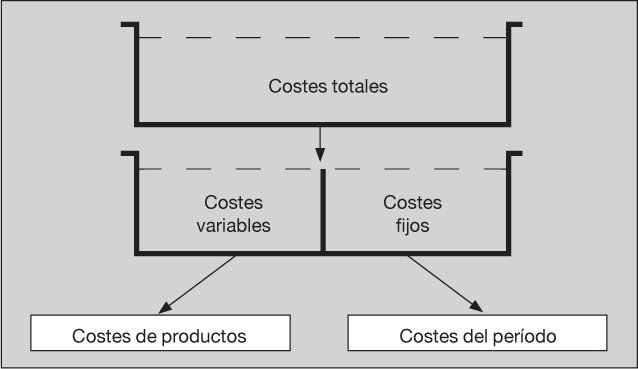

El sistema de costes directos es un sistema de costes parciales ya que imputa a los productos solamente una parte de los costes totales del período.

Al utilizar el sistema de costes directos o direct costing para el cálculo del coste de un producto o servicio, se tienen en cuenta sólo aquellos costes que son asignables de forma objetiva al objeto de coste correspondiente. Así, en una empresa industrial se tendrán en cuenta los costes de las materias primas que se precisan para la fabricación del producto. En algunos casos, también se tendrán en cuenta los costes correspondientes a la mano de obra directa (la que interviene directamente en la elaboración del producto) y los costes directos de comercialización, tales como las comisiones y los transportes, por ejemplo.

En una empresa comercial, los costes directamente asignables al producto serán los costes de las mercancías vendidas.

Con este sistema se puede obtener la cuenta de resultados por producto, muy útil para analizar el margen bruto que genera cada producto.

El resto de costes, es decir los costes indirectos, son llevados directamente a la cuenta de pérdidas y ganancias, sin asignación previa a los productos. Por tanto, los costes indirectos son considerados costes del período (véase figura 2.1).

Figura 2.1. Esquema de funcionamiento del sistema de costes directos

Ejemplo:

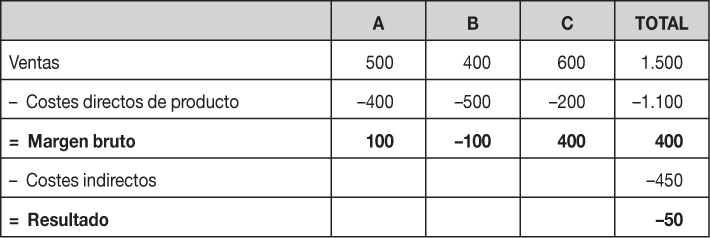

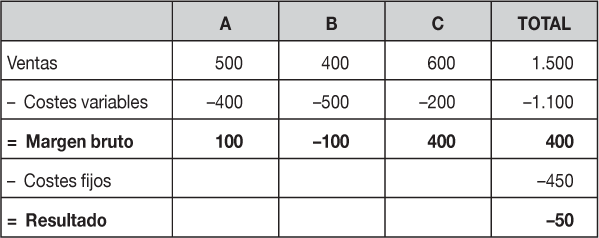

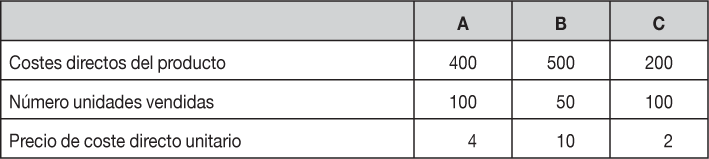

Supongamos una empresa que en el último ejercicio ha tenido unas ventas de 1.500 u.m. (500 del producto A, 400 del producto B y 600 del producto C), los precios unitarios de venta han sido de 5 u.m. para A, 8 u.m. para B, y 6 u.m. para C. Los costes que se han producido son:

La cuenta de resultados de la empresa se acompaña en la figura 2.2.

Figura 2.2. Cuenta de resultados con el modelo de costes directos

Para calcular el precio de coste unitario necesitamos conocer las unidades vendidas, ya que según el modelo de costes directos:

Si se han vendido 100 unidades de A, 50 de B y 100 de C:

El precio de coste directo unitario es el precio de venta mínimo de cada producto que se precisa facturar para cubrir los costes directos.

Ejemplo de cálculo del coste directo de un producto

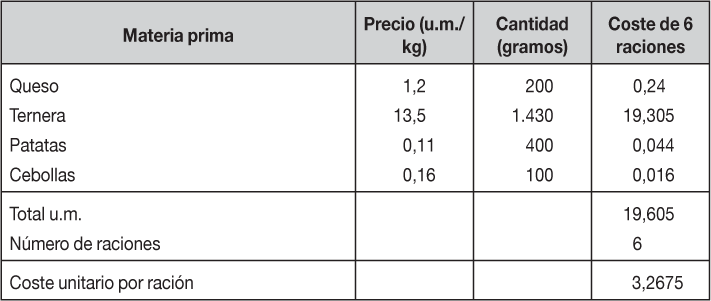

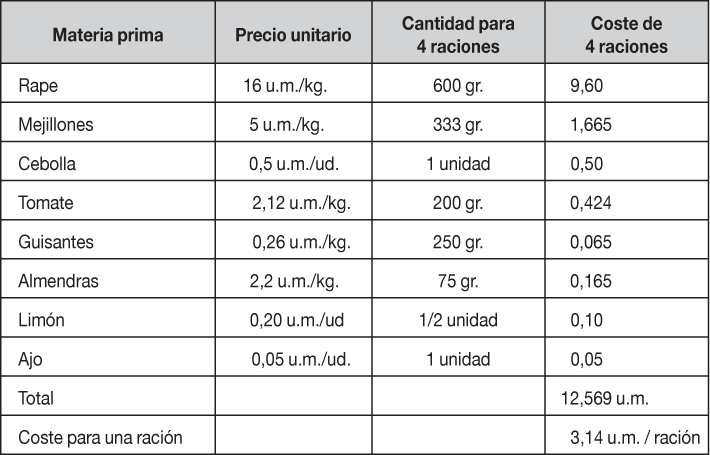

Seguidamente se calcula el coste directo de un plato en un restaurante. Para calcular el coste de una ración se debe conocer la cantidad de material que se precisa de cada ingrediente, y el precio unitario de cada uno. Seguidamente, se divide el coste total por el número de raciones producidas y así se obtiene el coste de materia prima de una ración. Veamos un ejemplo de lo expuesto en la figura 2.3:

Figura 2.3. Cálculo del coste de la materia prima necesaria para hacer un plato

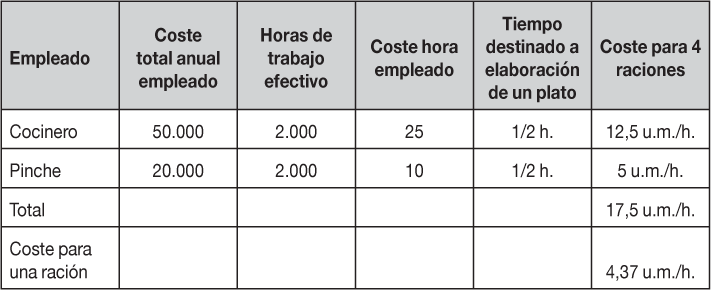

Por tanto, en el ejemplo anterior, el coste de una ración ascendería a 3,2675 u.m. A dicho coste podría añadirse el coste del personal de cocina que ha intervenido directamente en su elaboración. Para ello, deberíamos cronometrar el tiempo que cada empleado de cocina ha destinado a la elaboración de dicho plato. Seguidamente, se calcularía el coste anual de cada empleado y se dividiría esta cantidad por las horas de trabajo efectivo del año:

Así se conocería el coste por hora de cada empleado que se tendría que multiplicar por el tiempo que dicho empleado ha destinado a la elaboración del plato:

Este cálculo debería hacerse para cada uno de los empleados que han intervenido directamente en la elaboración del plato.

Por tanto, en el caso de un restaurante como el del ejemplo expuesto, el precio de coste directo podría estar integrado por la materia prima y la mano de obra directa.

Aunque los sistemas de costes parciales no pretenden hallar el coste total de los productos, en algunos casos se usan procedimientos simplificados que permiten obtener esta información.Véamos cómo puede hacerse y así se dispone de datos para fijar precios de venta.

El precio de venta de un producto o servicio suele fijarse en base al análisis del precio de mercado. Este precio depende de los precios de la competencia y de la política de marketing que se diseñe. En definitiva, el precio de venta es una variable más del plan de marketing.

De todas maneras, se va a exponer cómo se pueden fijar precios de venta orientativos en base a los precios de coste y a las expectativas de beneficio que tiene la empresa.

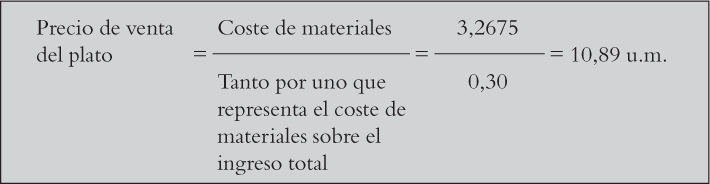

Siguiendo con el ejemplo del restaurante, para fijar el precio de venta de una ración hay que tener presente que en el coste anterior de 3,2675 u.m. sólo se ha tenido en cuenta una parte de los costes, los costes de materiales. Entre otros costes falta incluir el de mano de obra (cocina, camarero...), el de otros consumos (aceite, sal, especias, gas, electricidad...) y los gastos de estructura (alquiler del local, tributos...). Por ello, para calcular el precio de venta a partir del coste directo obtenido, que sólo incluye el coste de ciertos consumos, sería preciso fijar un porcentaje que permita también cubrir los demás costes y obtener un beneficio. Este porcentaje se suele fijar en base a la experiencia de años anteriores y a los precios de mercado para la categoría del restaurante correspondiente.

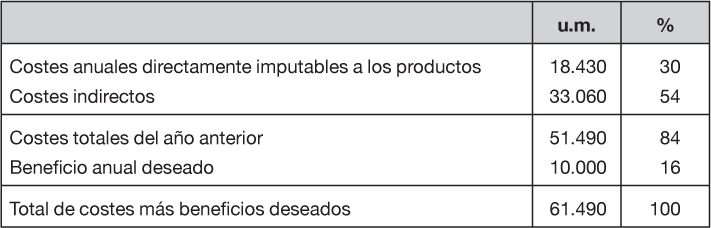

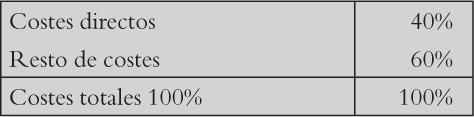

Una forma de fijar este porcentaje consistiría en analizar los costes del año anterior. Para ello, se dividen todos los costes entre costes directos y costes indirectos. A lo anterior se añade el beneficio deseado para fijar el porcentaje de margen a obtener. Siguiendo con el ejemplo, supónganse los datos siguientes en relación con el año anterior (véase figura 2.4).

Figura 2.4. Costes más los beneficios deseados

Por tanto, los costes imputados a las raciones suponen, redondeando, el 30% del ingreso total que cubre el resto de costes y proporciona el beneficio deseado.

En este caso, para determinar el precio de venta de un plato se dividirá el coste de los consumos imputados a la ración por 0,30 (expresión en tanto por uno del 30%):

Al aplicar el método expuesto se tendrá que verificar cuál es el precio de mercado del plato. También deberá comprobarse que la proporción entre los costes de materiales y el resto de costes se mantiene en relación al año anterior.

El principal problema que tiene el método expuesto es que parte del supuesto de que se ha de aplicar el mismo porcentaje de margen para todos los productos y servicios. Dado que el caso habitual es que para cada producto interese aplicar un porcentaje de margen distinto, se puede utilizar otro método un poco más complejo que se describe a continuación.

El punto de partida es conocer cuál es el beneficio total que se desea obtener y el coste indirecto total no asignable a los distintos productos o servicios. A continuación, se fija el margen de contribución que ha de generar cada producto o servicio.

Por margen de contribución de un producto se entiende la diferencia entre las ventas y todos los costes directamente asignables a dicho producto.

Este margen de contribución, sumado al de los restantes productos, es el que ha de cubrir los costes indirectos de toda la empresa y el beneficio deseado.

Conociendo el margen de contribución que ha de generar cada producto o servicio, las ventas previstas en unidades y los costes asignables a estas ventas ya se puede determinar el porcentaje de margen.

Ejemplo de cálculo del precio de venta de un producto

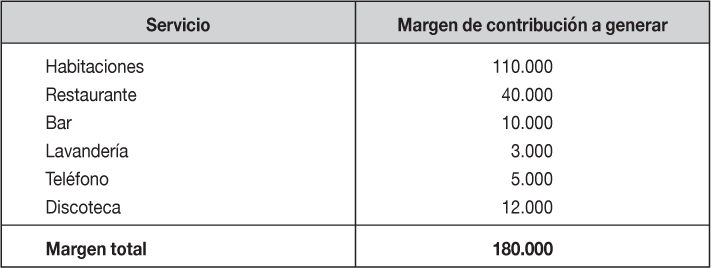

Supóngase un hotel que para el año próximo desea conseguir un beneficio de 50.000 u.m. y que se esperan unos costes indirectos de 130.000 u.m. Para cubrir estas 180.000 u.m. se ha decidido que cada producto ofrecido ha de generar el siguiente margen de contribución (véase figura 2.5).

Figura 2.5. Margen a generar por cada línea de actividad

Sabiendo que el restaurante ha de generar 40.000 u.m. de margen de contribución, precisamos conocer la ocupación que habrá y el número de cubiertos que se prevé se van a servir. De esta forma, se puede hacer una estimación del coste directo correspondiente a alimentos, bebidas y a la estructura asignable al restaurante (como cocineros, maitre, camareros, luz...) que se va a producir con la ocupación prevista.

Por ejemplo, supóngase que el coste de alimentos y bebidas previsto asciende a 40.000 u.m. y que el coste de estructura asignable al restaurante ascenderá a 30.000 u.m..

Así, ya se sabe que el restaurante tendrá unos determinados costes directos (40.000 u.m. de alimentos y bebidas y 30.000 u.m. de costes de estructura asignables) y además ha de generar un margen de 40.000 u.m.. O sea, el coste de materiales representa el 36,4% de los ingresos totales que ha de generar (40.000 u.m. / [40.000+30.000+40.000] u.m.).

En el ejemplo anterior, si el coste de la ración era de 3,2675 u.m. el precio de venta debería ser:

El problema podría continuar ya que en la mayoría de los casos no se aplica el mismo porcentaje de margen para todos los productos (en el ejemplo, se trata de los platos o bebidas que se sirven en el restaurante). En este caso, debería calcularse el margen para cada familia de productos o servicios que se venden. Para ello, debería fijarse el margen de contribución que ha de generar cada familia de servicios y proceder de la misma forma que se ha expuesto.

Ejercicio: Cálculo del coste total de un plato (rape a la marinera)

El cálculo del coste del plato se divide en varias partes. En primer lugar se calcula el coste de los alimentos (figura 2.6).

Figura 2.6. Coste de materiales de una ración

Normalmente sólo se calcula el coste de las materias primas y para llegar al coste total se aplica un porcentaje como se ha expuesto anteriormente.

De todas formas, se podría calcular también el coste del personal directo de la cocina que ha intervenido en la elaboración del plato. Para ello, se precisa conocer el coste total anual de cada empleado (que incluye el sueldo bruto, la cuota correspondiente de la Seguridad Social y otros conceptos), las horas de trabajo efectivo que trabaja al año y el tiempo destinado para elaborar el producto (figura 2.7).

Figura 2.7. Coste de mano de obra directa para hacer una ración

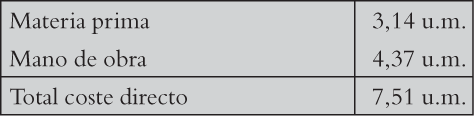

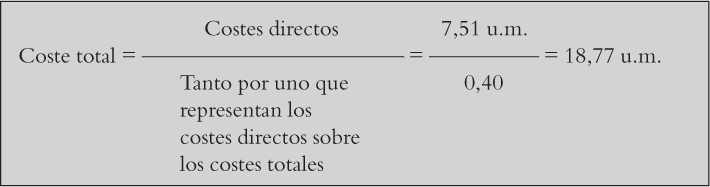

Por tanto, el coste directo para una ración asciende a:

El paso siguiente sería obtener el coste total incluyendo todos los demás costes de difícil asignación (camarero, maitre, luz, agua, gas, alquiler del local, tributos...). Para calcularlo se podría analizar la relación que hubo el año anterior entre los costes directos (materias primas y mano de obra directa) y los restantes costes del restaurante. Supongamos que la relación fue la siguiente:

El coste total del plato de rape a la marinera sería:

Para fijar el precio de venta se añadiría al coste total, el margen de beneficio deseado. Por ejemplo, si se desea cargar un margen del 20%, el precio del plato sería:

Precio de venta = Coste total × (1 + margen deseado) =

= 18,77 u.m. × 1,20 = 22,52 u.m.

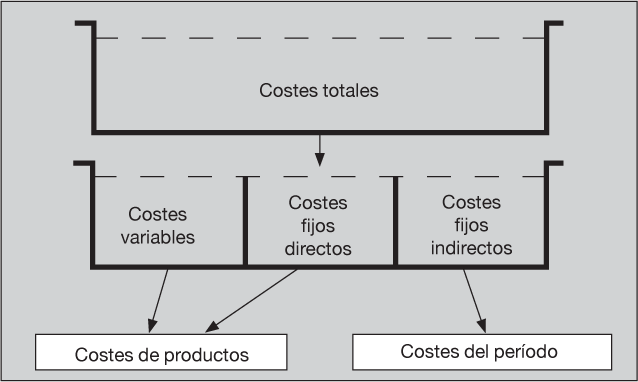

El sistema de costes directos evolucionado, también denominado direct costing evolucionado, imputa a los productos los costes directos más la parte variable de los costes indirectos (véase figura 2.8).

Figura 2.8. Esquema de funcionamiento del sistema de costes directos evolucionado

Como ejemplos de coste indirecto variable podría citarse la energía o el pequeño utillaje.

Una variante del sistema de costes parciales es el denominado de costes variables, que imputa al producto los costes variables o proporcionales (véase figura 2.9). Normalmente, los costes variables suelen coincidir con los costes directos del producto, con algunas excepciones. Los costes variables más habituales que se suelen imputar al producto con este sistema son las materias primas, envases, embalajes, horas extra y comisiones de vendedores, por ejemplo.

Un coste que hace diferente a este sistema del de los costes directos es el correspondiente a la mano de obra directa, ya que en muchos casos no es un coste variable.

Figura 2.9. Esquema de funcionamiento del sistema de costes variables

El sistema de costes variables sirve también para poder decidir la posible eliminación y/o potenciación de productos.

Ejemplo

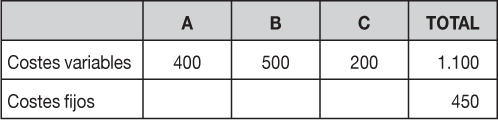

Supóngase una empresa que en el último ejercicio ha tenido unas ventas de 1.500 millones de u.m. (500 del producto A, 400 del producto B y 600 del producto C), los precios unitarios de venta han sido de 5 millones de u.m. para A, 8 millones de u.m. para B, y 6 millones de u.m. para C. Los costes que se han producido son:

La cuenta de resultados de la empresa se acompaña en la figura 2.10.

Figura 2.10. Ejemplo de cuenta de resultados con el modelo de costes variables

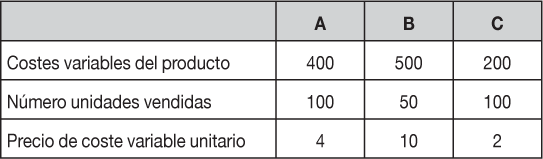

Para calcular el precio de coste variable necesitamos conocer las unidades vendidas, ya que según el modelo de costes variables:

Si se han vendido 100 unidades de A, 50 de B y 100 de C:

El precio de coste variable unitario es el precio de venta mínimo de cada producto que se precisa facturar para cubrir los costes variables.

En el ejemplo visto, si se prescindiera del producto B, el resultado de la empresa seguramente sería positivo. Igualmente convendría potenciar el producto C, pues su margen es muy superior al de los otros productos. De todas formas, para eliminar o potenciar productos hay que disponer como mínimo de información como la siguiente:

— ¿Cómo afecta a las ventas de cada producto el hecho de que se elimine algún producto del catálogo?

— ¿Cómo afecta a la imagen de la empresa la desaparición de algún producto?

El sistema de costes variables evolucionado imputa a los productos los costes variables más la parte directa de los costes fijos (véase figura 2.11). De hecho este sistema coincide con el de costes directos evolucionado, ya que imputa a los productos los mismos costes, dejando como costes del período la parte de costes que es fija e indirecta, en relación con los productos.

Figura 2.11. Esquema de funcionamiento del sistema de costes variables evolucionado

Cuando una empresa utiliza el sistema de costes variables puede calcular el denominado punto de equilibrio y evaluar la toma de decisiones con el análisis coste - volumen - beneficio.

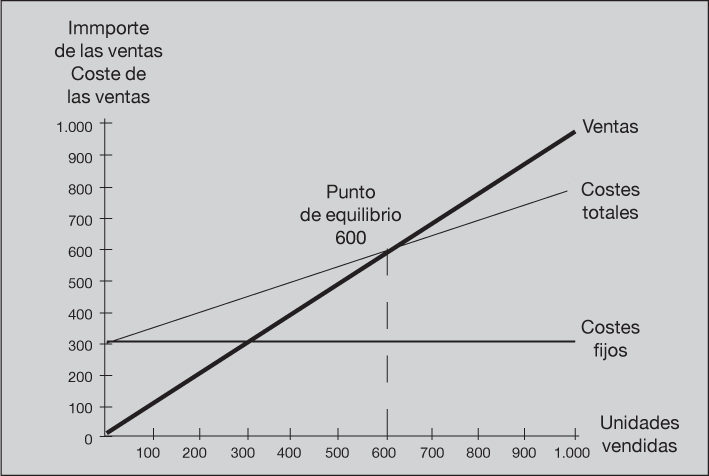

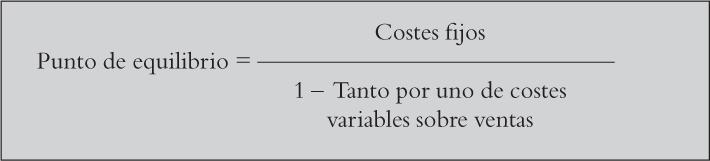

El punto de equilibrio, también denominado punto muerto o umbral de rentabilidad, es la cifra de ventas que permite cubrir todos los costes de la empresa. Para calcularlo se dividen los costes de la empresa entre fijos y variables y se utiliza la fórmula siguiente:

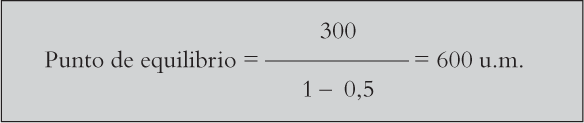

Por ejemplo, si una empresa tiene para un determinado período unos costes fijos de 300 y los costes variables son del 50% sobre las ventas, el punto de equilibrio será:

Si la empresa alcanza en el período considerado unas ventas de 600 u.m. su resultado será de 0:

Ventas |

600 |

Costes variables (0,50 × 600) |

–300 |

Margen bruto |

300 |

Costes fijos |

–300 |

Resultado |

0 |

Gráficamente se podría representar según la figura 2.12.

Figura 2.12. Ejemplo gráfico del punto de equilibrio.

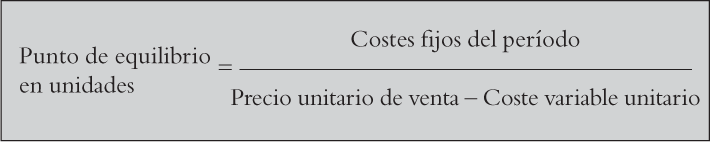

El punto de equilibrio también se puede calcular en unidades a vender si el denominador de la fórmula anterior se sustituye por el margen bruto que se obtiene por unidad de producto vendida (adaptable a cualquier sector, por ejemplo, en una compañía aérea puede medirse los kilómetros por pasajero, en un hotel, el número de noches de ocupación de las habitaciones, para un hospital los días por paciente y, por ejemplo, en una universidad, las horas-crédito por cada estudiante):

El análisis del punto de equilibrio se refiere normalmente a períodos anuales, pero se puede hacer también para períodos mensuales, semanales o diarios.

El punto de equilibrio se basa en los supuestos siguientes:

— Es un análisis a corto plazo porque tiene su origen en la distinción entre costes fijos y variables (a largo plazo todos los costes son variables).

— Se hace para un determinado nivel de actividad.

— El precio de venta es constante.

— Los costes fijos permanecen constantes en el rango de actividad que se está estudiando.

— Los costes variables son fijos a nivel unitario, o sea, son fijos por unidad de producto.

En los casos en que estos supuestos no se ajusten a la realidad, el análisis del punto de equilibrio pierde fiabilidad.

Cuando una empresa produce diversos productos con diferente proporción de costes variables, el problema se complica ya que para poder aplicar la fórmula del punto de equilibrio se precisa una sola tasa de costes variables sobre ventas.

Para resolver esta situación, existen varias alternativas entre las que destacan las siguientes:

— Calcular la media de los costes variables sobre ventas suponiendo una determinada participación de cada producto en las ventas totales.

— Calcular el punto de equilibrio en forma de intervalo en el que el nivel máximo se produce si se vende solamente el producto con más costes variables y el nivel mínimo se produce si se vende solamente el producto con menos costes variables.

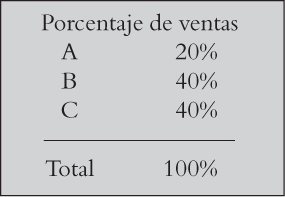

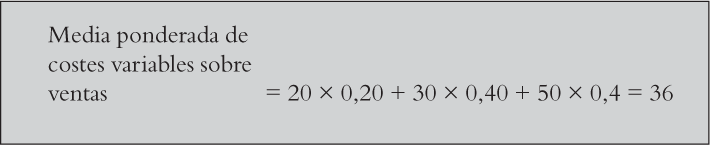

Veamos las alternativas anteriores con la ayuda de un ejemplo. Supóngase una empresa que vende tres familias de productos y facilita la información siguiente:

— Los costes fijos del período ascienden a 500 u.m.

— Los costes variables de la familia A representan el 20% de las ventas, los de la familia B el 30% de las ventas y los de la familia C el 50% de las ventas.

— La participación de cada familia en las ventas se estima en los porcentajes siguientes:

Para calcular el punto de equilibrio, puede calcularse el peso de los costes variables en base a la media ponderada de coste variable en función de las ventas de cada familia de productos.

Por tanto, si se considera que la media de los costes variables sobre las ventas es del 36%, el punto de equilibrio ascenderá a:

Punto de equilibrio = 500 /1 – 0,36 = 781,25

Otra alternativa para obtener el punto de equilibrio consiste en utilizar el porcentaje de coste variable de la familia de productos que lo tenga más alto y el de la familia que lo tenga más reducido:

Punto de equilibrio (familia C) = 500 /1 – 0,50 = 1.000

Punto de equilibrio (familia A) = 500 /1 – 0,20 = 625

Según esta segunda alternativa, el punto de equilibrio estará entre 625 y 1.000 en función de como evolucionen las ventas de cada familia de productos en el conjunto total.

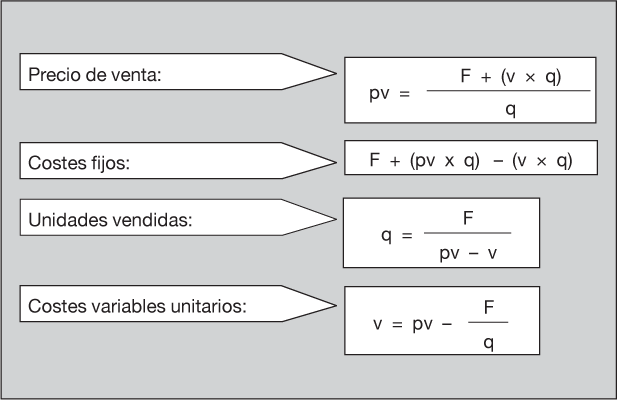

El análisis coste - volumen - beneficio es una técnica que aporta información para evaluar las consecuencias que tiene para los costes y los resultados la posibilidad de que se produzcan variaciones en cualquiera de las variables que determinan el punto de equilibrio (precio de venta, unidades vendidas, costes variables y costes fijos). Para ello, se parte de la fórmula siguiente: Que se puede expresar de la forma siguiente:

Beneficio = (Precio de venta × Unidades vendidas) –

– (Costes fijos + [Costes variables unitarios × Unidades vendidas])

Que se puede expresar de la forma siguiente:

R = (pv × q) – (F + [v × q])

Donde:

pv: precio de venta

q : unidades vendidas

F : costes fijos totales

v : costes variables unitarios

Para hacer análisis de sensibilidad con la técnica del coste - volumen -beneficio lo que se hace es buscar el resultado de una variable a partir de la fijación de todas las demás variables de la fórmula anterior. En cada caso, lo que se precisa es despejar de la fórmula la variable - incógnita (véase figura 2.13). Así, la fórmula anterior permite conocer el resultado que conseguirá la empresa con el nivel de ventas previsto, dados unos costes fijos, un coste variable unitario y un número determinado de unidades vendidas.

Otra información que aporta es la relativa a los efectos que tienen para el resultado los distintos niveles de ventas.

Si se modifican los costes fijos y/o el porcentaje de costes variables sobre las ventas, también se puede analizar el efecto de estos cambios en el punto de equilibrio.

Finalmente, con este análisis también se puede determinar las ventas necesarias para un determinado nivel de beneficio deseado.

Figura 2.13. Distintas fórmulas a partir del análisis coste - volumen - beneficio.

Para que el análisis funcione, tienen que cumplirse las siguientes condiciones:

a) Los niveles de ventas y los costes varían sólo debido a cambios en el número de productos o servicios producidos y vendidos, esto quiere decir que el número de unidades de producto o servicio es la causa de las ventas y de los costes. Por ejemplo, una empresa que produce mesas cuantas más mesas produzca, mayor será el nivel de costes e ingresos.

b) Los costes totales tienen que clasificarse en costes fijos y variables en función del nivel de producción.

c) Cuando se presenta gráficamente, el comportamiento de las ventas y de los costes totales son lineales en relación al nivel de producción para un rango específico de producción y para el período de tiempo analizado.

d) El análisis cubre cualquier empresa uniproducto o asume que el total de ventas en el caso de múltiples productos, permanecerá constante al variar la cantidad de unidades totales vendidas.

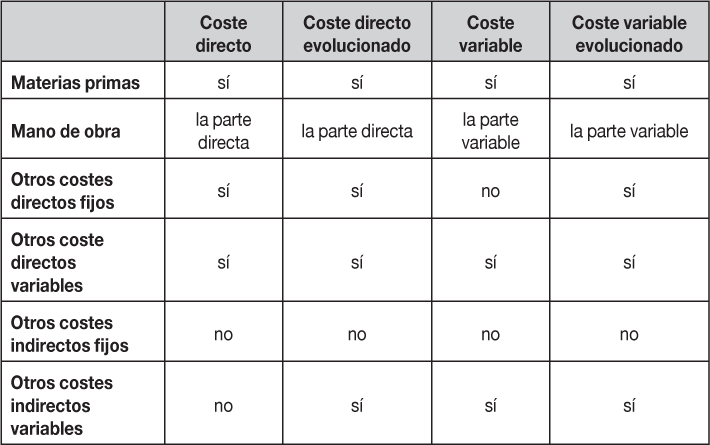

Este capítulo ha estado dedicado a las diversas variantes de los sistemas de costes parciales. Éstos se distinguen por asignar a los productos una parte de los costes. El resto de costes son llevados directamente a la cuenta de pérdidas y ganancias al tener la consideración de costes del período. En la figura 2.14 se resumen los criterios de imputación de costes a los productos de cada una de estas variantes.

Figura 2.14. Costes que se imputan a los productos en cada una de las variantes de los sistemas de costes parciales

Los sistemas de costes parciales facilitan información para valorar los productos en curso y los productos acabados. Esta información es requerida por la contabilidad financiera a fin de poder preparar las cuentas anuales.

La utilización del sistema de costes variables permite conocer hasta dónde se puede rebajar el precio de un pedido sin perder dinero (ya que el precio del producto tiene que ser como mínimo la suma de sus costes variables). De todas formas, en este tipo de decisiones se tiene que tener en cuenta la utilización de la capacidad productiva de la empresa, ya que sólo serán válidas cuando ésta no utiliza toda su capacidad productiva (ver apartado 10.2.1). Además se tiene que asegurar que el resto de costes (fijos o de estructura) serán cubiertos por los otros pedidos. En el caso específico del sistema de costes variables, se obtienen datos muy útiles para la toma de decisiones tales como, por ejemplo, la eliminación de productos o la fijación de precios de venta mínimos.

Entre las principales ventajas de los sistemas de costes parciales destacan su simplicidad, en relación con otros sistemas de costes, y que consecuentemente son más baratos como sistema de información. En contrapartida, el principal inconveniente es la ausencia de análisis de ciertos costes, los indirectos esencialmente, que en muchos casos están experimentando crecimientos significativos.

Los sistemas de costes parciales son útiles para empresas en las que los costes que dejan de imputarse con estos sistemas son poco significativos. Nos estamos refiriendo a empresas comerciales tales como cadenas de supermercados, hipermercados, empresas de import-export o distribuidoras. En estas empresas los costes directos, sobre todo los materiales o las mercaderías, representan la mayor parte de los costes.

Dado que se imputan menos costes a los productos, con estos sistemas se reduce el valor de las existencias finales, en comparación con los sistemas de costes completos. Esto puede tener consecuencias en el resultado de la empresa en función de que aumenten o se reduzcan el número de unidades de productos en curso o acabados al final del ejercicio:

Variación de las existencias |

Sistema de costes completos |

Si se reducen las unidades de productos en curso o acabados |

Reducción del resultado al imputar a los productos costes que en un sistema de costes parciales corresponderían a períodos anteriores |

Si se incrementan las unidades de productos en curso o acabados |

Aumento del resultado al imputar a las existencias costes que en un sistema de costes parciales corresponderían a costes del período |

Por tanto, una ventaja adicional de los sistemas de costes parciales es que elimina la distorsión que puede producir en el resultado la variación de las existencias de productos en curso y acabados en los sistemas de costes completos.

Supóngase un hotel con 80 habitaciones que para el año próximo tiene las previsiones siguientes:

— Precio de venta por día neto de la habitación: 8.000 u.m. la habitación individual y 10.000 u.m. la habitación doble.

— Gastos variables directamente asignables por día: 800 u.m. la habitación individual y 1.100 u.m. la habitación doble.

— Margen diario de la habitación: 7.200 u.m. la habitación individual y 8.900 u.m. la habitación doble.

— Se prevé que el 80% de las habitaciones ocupadas lo serán en régimen individual y el resto serán en habitación doble. Por tanto, el margen promedio por habitación será:

Margen promedio =

7.200 u.m. × 0,80 + 8.900 u.m. × 0,20 = 7.540 u.m.

Los gastos de estructura y todos los gastos no incluidos en los gastos variables directamente asignables se estima que ascenderán a 142.000.000 u.m.

Para tener un beneficio cero se precisa conseguir el siguiente número de habitaciones vendidas:

Umbral de rentabilidad anual = Costes fijos / Margen por habitación = 142.000.000 / 7540 = 18.833 habitaciones /año Umbral de rentabilidad diario = Umbral de rentabilidad anual /

365 días = 18.833 / 365 = 52 habitaciones / día

Por tanto, para cubrir todos los gastos se precisa ocupar 52 habitaciones por día, lo que representa un 65% de ocupación (42 habitaciones individuales y 10 habitaciones dobles).

Una vez la facturación supera el umbral de rentabilidad, cada incremento de ventas genera un incremento mucho mayor de beneficio.

La Empresa Automática produce cinco productos diferentes. En los últimos meses el nivel de beneficios está bajando y el director financiero se plantea mejorar la información económica por producto. Para ello se decide implantar un sistema de costes.

La información que dispone es la siguiente:

Costes indirectos: 3.000 u.m.

Se pide:

a) Calcular el coste de cada producto si se implanta un sistema de costes:

a. Costes parciales directo

b. Costes parciales variable

c. Costes parciales directo evolucionado

d. Costes parciales variable evolucionado

b) Calcular la cuenta de resultados por producto y global para el período.

c) ¿Cuál cree que es el sistema que la empresa tiene que implantar?

d) Cálculo del punto de equilibrio por producto y global.

La Empresa Programadora se dedica a la venta de programas informáticos para pequeña empresa. La empresa se plantea la posibilidad de ir a la feria informática más importante del sector. Se le plantea la posibilidad de realizar la compra de programas para venderlos en la feria a un mayorista informático por un importe de 60 u.m. por programa. Ha negociado con el proveedor la posibilidad de devolver las unidades no vendidas con una penalización del 0,5% del precio de coste. El precio de venta unitario de estos programas es de 180 u.m.. El coste de la feria entre alquiler del espacio, costes de estancia y promoción es de 2.000 u.m.

1. ¿Cuáles serán los resultados de la empresa en la feria si vende: 0, 1, 5, 20 o 50 programas?

2. ¿Cuántas unidades tiene que vender en la feria para cubrir costes?

3. ¿Cuántas unidades tendrá que vender para obtener un beneficio de 1.200 u.m.?

4. ¿Cuántas unidades tiene que vender para tener un beneficio neto de 1.200 u.m. con una tasa de impuestos de beneficios del 25%?

5. Supongamos que la empresa prevé vender 40 programas informáticos pero se le presenta la oportunidad de entrar en unas revistas especializadas de mucho prestigio y realizar publicidad en ellas. El coste es de 500 u.m. Si realiza esta inversión piensa que las ventas pasarán a ser de 45 unidades. ¿Cree que le será rentable a la empresa realizar este coste?

6. La empresa decide no invertir en esta publicidad y reducir el precio de venta a 150 u.m. Cree que con este precio se venderán 50 programas. Si llega a esta venta, la empresa proveedora le ofrece un descuento de 5 u.m. por unidad. ¿Puede la empresa reducir el precio de venta?

7. ¿Cuántas ventas tiene que realizar si el coste de la feria asciende a 3.000 u.m. (siendo el precio de venta por unidad de 200 u.m. y el coste variable por unidad de 60 u.m.)?

La empresa quiere fijar el precio de venta para el próximo mes de los servicios de lavar y peinar de la peluquería. Para ello dispone de:

— Coste estimado de champú por lavado: 0,2 u.m.

— Coste estimado de la crema suavizante por lavado: 0,5 u.m.

— Coste peluquera año: 25.000 u.m.

— Horas efectivas de trabajo al año: 1.520 h.

— Tiempo estimado dedicado al servicio: 1h 30 minutos.

La directora sabe que hay otros costes que si se controlaran correctamente podrían ser directos (el agua, el vestuario...), pero a fecha de hoy no ha podido implantar ningún sistema de medición, por lo que el resto de costes los considera indirectos.

El porcentaje de costes directos sobre el total costes del ejercicio anterior fue del 90%. Para este año no se prevé muchos cambios en el funcionamiento, por lo que se estima que seguirá la misma estructura.

La directora quiere obtener un margen de beneficio del 15% por servicio.

Se trata de calcular el precio de venta del servicio lavar y peinar de esta peluquería.

1. ¿Cómo se calcula el coste de una unidad de producto en una empresa uniproducto?

2. Cite ejemplos de costes que se pueden imputar con criterios objetivos al producto.

3. ¿Qué tratamiento se da a los costes indirectos en el sistema de costes directos?

4. ¿En qué se diferencian el sistema de costes directos, el de costes directos evolucionado y el de costes variables?

5. ¿En que se diferencian el sistema de costes directos evolucionado y el de costes variables evolucionado?

6. ¿Para qué se utiliza la técnica del análisis coste - volumen - beneficio?

7. ¿Cómo se calcula el umbral de rentabilidad de una empresa?

8. ¿Cómo se calcula el umbral de rentabilidad cuando los diversos productos de la empresa tienen porcentajes diferentes de costes variables sobre ventas?

ACCID (2007): Nuevas tendencias en contabilidad y gestión de costes, ACCID-Deusto, Barcelona.

AECA (1994): Costes indirectos de producción: localización, imputación y control, Principios de contabilidad de gestión, Madrid, pág. 71-78.

Blanco, M.ª I. (1998): Contabilidad de costes: análisis y control, Ediciones Pirámide, SA, Madrid, capítulos 16 y 17.

Horngren, Ch.T., Foster, G. y Datar, S.M. (2002): Contabilidad de costes, Prentice-Hall, México, capítulo 3.

Lebas, M. (1986): Comptabilité analytique de gestion, Nathan, París, capítulo 3.

Rocafort, A. (2009): Contabilidad de costes, Profit, Barcelona.