Un viaje a mil kilómetros empieza a un paso.

PROVERBIO CHINO

Objetivos:

Se pretende que el lector, con el estudio de este capítulo: — Conozca las diferencias entre la contabilidad financiera, la contabilidad de costes y la contabilidad de gestión.

— Conozca los objetivos de la contabilidad de costes, financiera y de gestión.

— Distinga los conceptos de gasto, coste, pago e inversión.

— Conozca los principales tipos de costes: por naturaleza, fijos y variables, directos e indirectos, del producto y del período, de oportunidad, por áreas funcionales, etcétera.

La contabilidad genera información económica para facilitar, a los usuarios de la misma, el diagnóstico de la empresa y la toma de decisiones.

La contabilidad de gestión pretende, teniendo en cuenta el contexto de cambio continuo, dar respuesta a las necesidades planteadas en el seno de las organizaciones. La contabilidad de gestión es una rama de la contabilidad, que tiene por objeto la captación, medición y valoración de la circulación interna, así como su racionalización y control, con el fin de suministrar a la organización la información relevante para la toma de decisiones empresariales.

La contabilidad de gestión está desempeñando un papel clave en cualquier empresa, como consecuencia de la necesidad imperiosa de ser competitiva. Esta disciplina ha sufrido en los últimos tiempos una evolución espectacular. Los procesos de transformación de las organizaciones, la interrelación con el entorno, tanto económico como social, el nuevo contexto competitivo y la incorporación de nuevas tecnologías, han influido considerablemente en dicha evolución.

La contabilidad de gestión persigue objetivos tales como los siguientes:

— Informar a todas las personas involucradas en la organización. La contabilidad de gestión se encargará, a través del sistema de información, de transmitir a cada parcela de la empresa la información que ha de ser necesaria para la gestión (costes, rentabilidades e indicadores no monetarios, por ejemplo).

— Agrupar y orientar todos los esfuerzos de la organización hacia la consecución de los objetivos, procurando la eficacia (alcanzar los objetivos) y la eficiencia (conseguir los objetivos con una óptima utilización de recursos). Para ello, se utilizan los presupuestos, el análisis de desviaciones y la toma de medidas correctoras.

— Contribuir a que todos los responsables se sientan motivados para la consecución de sus objetivos. En este caso, los sistemas de incentivos ligados al control de la gestión realizada son de gran ayuda.

La contabilidad de gestión pretende servir de orientación o punto de referencia para todo tipo de decisiones internas a diferentes niveles dentro del horizonte temporal del corto plazo. Pero se debe tener clara la conexión entre la definición de la estrategia, es decir, los objetivos de largo plazo y esos objetivos de corto plazo surgidos como consecuencia de los primeros, cuya consecución será también necesaria.

La contabilidad de gestión se configurará en función de la estructura organizativa y de los fines que se pretendan alcanzar:

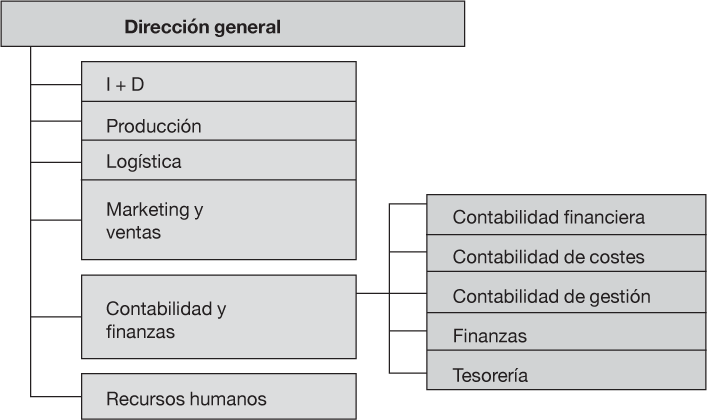

— Puede tener su propio departamento, dependiendo de la dirección de administración.

— Puede estar integrada dentro del departamento de contabilidad o administración.

Figura 1.1. La función de contabilidad de gestión en el organigrama dependiendo ésta del departamento de contabilidad y finanzas

En la figura 1.1, a modo de ejemplo, se detalla un posible organigrama en el que las contabilidades dependen del departamento de administración.

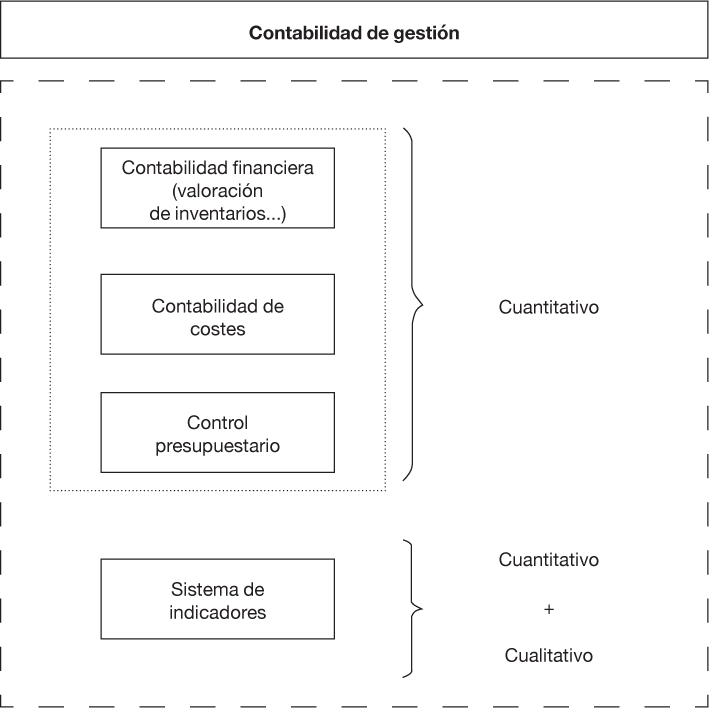

La contabilidad de gestión engloba elementos de tipo cuantitativo (monetario) y otros de tipo cualitativo o no monetario (véase figura 1.2):

— Parte de la contabilidad financiera o externa, en concreto la que está relacionada con la valoración de los inventarios y el cálculo de ciertos costes, como las amortizaciones, por ejemplo.

— La contabilidad analítica, también denominada contabilidad de costes o interna.

— El control presupuestario.

— El sistema de indicadores (cuadro de mando...).

Figura 1.2. Partes de la contabilidad de gestión

En este libro nos centraremos en la contabilidad de costes y también en el control presupuestario.

Una de las principales diferencias entre la contabilidad financiera y la contabilidad de costes está en quiénes son los destinatarios de esta información. Para la contabilidad financiera, los destinatarios son, aparte de la dirección de la empresa, los acreedores, bancos, empleados, sindicatos, accionistas... En cambio, los usuarios de la contabilidad de costes son los directivos de la propia empresa.

Seguidamente se detallan más diferencias entre ambas contabilidades.

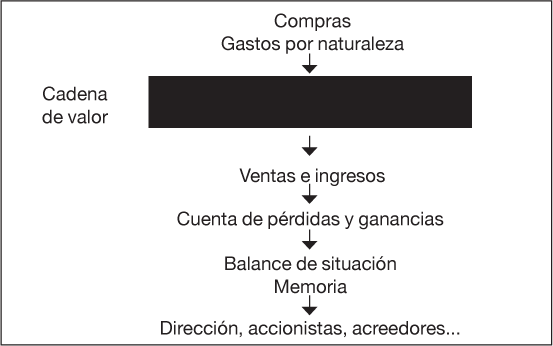

La contabilidad financiera (ver figura 1.3) tiene como objetivos principales la obtención de información histórica sobre las relaciones de la empresa con el exterior. El proceso interno que permite incorporar valor añadido a los inputs para obtener los outputs tiene la consideración de «caja negra» ya que no se analiza. Esta información tiene su principal exponente en las cuentas anuales, integradas por el balance de situación, la cuenta de pérdidas y ganancias, el estado de flujos de efectivo, el estado de cambios en el patrimonio neto y la memoria. Se trata de información sobre la globalidad de la empresa, valorada en unidades monetarias, que se ha de confeccionar de acuerdo con la legislación contable vigente.

La contabilidad financiera permite responder cuestiones tales como:

¿Podrá la empresa devolver sus deudas?

¿Dispone de suficientes capitales propios?

¿Ofrece una rentabilidad suficiente a los accionistas?

¿Gestiona adecuadamente sus activos?

Figura 1.3. Circuito informativo de la contabilidad financiera o externa (adaptada a partir de Lebas, M.: Comptabilité analytique de gestion, Nathan, 1986, pág. 9)

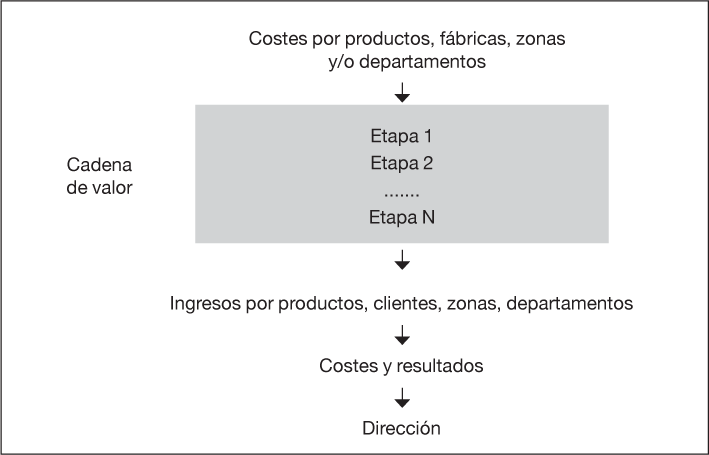

En cambio, la contabilidad de costes, también llamada contabilidad analítica o interna (véase figura 1.4), se centra en el cálculo de costes de los servicios o productos que genera la empresa.

En cuanto a los objetivos específicos de la contabilidad analítica destaca la obtención de información, con una perspectiva a corto plazo, para:

— Calcular los costes de las diferentes partes de la empresa (departamentos, clientes, canal de distribución...) y de los productos que se obtienen.

— Conocer qué cuesta cada etapa del proceso productivo, de la cadena de valor de una empresa. La cadena de valor está integrada por las etapas del proceso productivo que añaden valor al producto o servicio que ofrece la empresa.

— Valoración de las existencias.

— Análisis del proceso de generación del resultado contable.

— Contribuir al control y a la reducción de costes. Las empresas han pasado de preocuparse esencialmente por la producción, ya que el mercado lo absorbía todo, a las ventas, cuando la capacidad de producción era superior a la demanda; y finalmente, por la reducción de costes, cuando es realmente complicado seguir aumentando las ventas.

— Tomar decisiones estratégicas: eliminar un producto o potenciarlo, subcontratar un servicio o una etapa del proceso productivo, fijar precios de venta y descuentos, etcétera.

La contabilidad de costes permite responder cuestiones tales como:

¿Qué productos son rentables?

¿A partir de qué precio de venta no se pierde dinero con un determinado producto?

¿Cuánto cuesta un determinado departamento?

¿Cuánto cuesta cada parte del proceso de producción de un artículo?

¿Cuál es la rentabilidad que se consigue con un determinado cliente?

¿Vale la pena subcontratar una determinada actividad?

Figura 1.4. Circuito informativo de la contabilidad de costes o interna

Sin embargo, a pesar de las diferencias, existen interrelaciones entre ambas contabilidades. Una buena parte de la información que utiliza la contabilidad interna procede de la contabilidad financiera, ya que ésta tiene la información sobre los gastos que se han producido durante el período considerado.

Al mismo tiempo, la contabilidad interna también proporciona información a la contabilidad financiera, como la referida a los precios de las materias primas, productos en curso y productos acabados que utilizará la contabilidad financiera para valorar las existencias al finalizar el ejercicio.

El resultado obtenido con la contabilidad financiera ha de coincidir, en principio, con el que refleja la contabilidad interna. No obstante, a veces esta coincidencia no se produce debido a que mientras que la contabilidad de gestión intenta obtener los costes reales, la contabilidad financiera está sujeta a la legislación mercantil, que en ciertos temas se aleja de la información real. Por ejemplo, la amortización del inmovilizado incluida en la contabilidad financiera es casi siempre menor que la que refleja la contabilidad de gestión. Otro ejemplo puede ser el de los denominados costes de oportunidad (véase apartado 1.4.6), que no son considerados por la contabilidad general.

La existencia de estas interrelaciones entre las dos contabilidades es una de las causas que explican que haya empresas que opten por integrarlas en una única contabilidad, que recibe la denominación de sistema monista.

En cambio, otras empresas llevan las dos contabilidades totalmente por separado, con el uso de cuentas de enlace, lo que se denomina sistema dualista.

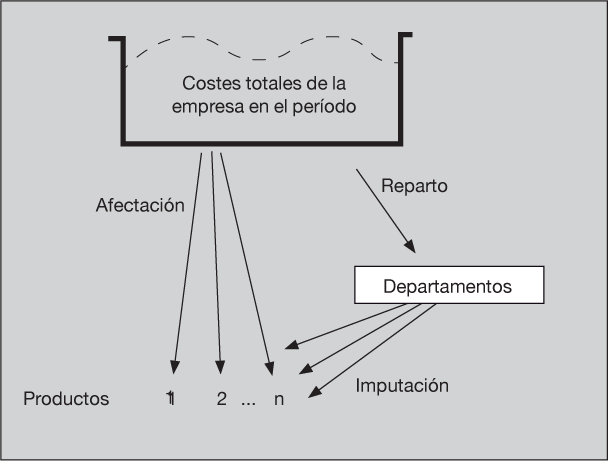

La contabilidad de costes recoge todos los costes de la empresa y los asigna a productos, departamentos o clientes, por ejemplo, en función de las necesidades de información. En la figura 1.5 se ilustra este proceso.

Cuando la asignación puede hacerse de forma objetiva y sin necesidad de repartos, se denomina afectación. Por ejemplo, el coste de la materia prima puede asignarse (en este caso afectarse) al producto sin demasiadas complicaciones.

En cambio, cuando la asignación se hace tras un proceso de reparto de costes entre distintos departamentos, recibe la denominación de imputación. Por ejemplo, el alquiler de la fábrica puede ser asignado al producto, pero normalmente habrá que repartir previamente el coste entre los distintos departamentos para poder imputarlo finalmente a los productos:

Figura 1.5. Asignación de los costes totales a departamentos y productos

La contabilidad de costes recibía hace algunas décadas la denominación de contabilidad industrial, ya que era confeccionada básicamente por empresas industriales, sobre todo de los sectores del automóvil y del textil. Así, era prácticamente inexistente en sectores como el comercial o de servicios. A partir de entonces, la denominación contabilidad de costes se ha empezado a aplicar a otros sectores. Los sectores de servicios y comercial no calculaban costes, posiblemente porque trabajaban con un margen tan alto que no les hacía falta.

También recibe la denominación de contabilidad analítica de explotación. Esta denominación se debe a que se toman los gastos de la cuenta de explotación (resultado ordinario) y se analizan.

El desarrollo de la contabilidad de costes es relativamente reciente y de acuerdo con Horngren y Foster (1991) se pueden distinguir cuatro fases:

— Fase de la verdad absoluta (hasta 1960): Se pretende calcular los costes con la máxima precisión partiendo del supuesto de que la exactitud en costes es un objetivo realista.

— Fase de la verdad condicional (década de los sesenta): Partiendo de la base de que la información de costes no puede ser exacta, la contabilidad está orientada a la obtención de información más especializada en función del tipo de decisión que se quiere evaluar. Por tanto, se trata de obtener información a medida según las necesidades de cada momento de los usuarios de la misma.

— Fase de la verdad costosa (década de los setenta): El coste de la información es ilimitado, por lo que se toma conciencia de la utilidad de la misma. Por tanto, el sistema de costes ha de ser rentable en sí mismo, en función del análisis coste-beneficio de la información que aporta.

— Fase de la verdad realizada (hasta hoy): El sistema de costes está orientado a facilitar también información útil para el control de la organización y del comportamiento de las personas que en ella trabajan.

Estos cuatro conceptos son distintos, aunque tienen algunas similitudes, por lo que a menudo generan confusiones que conviene aclarar.

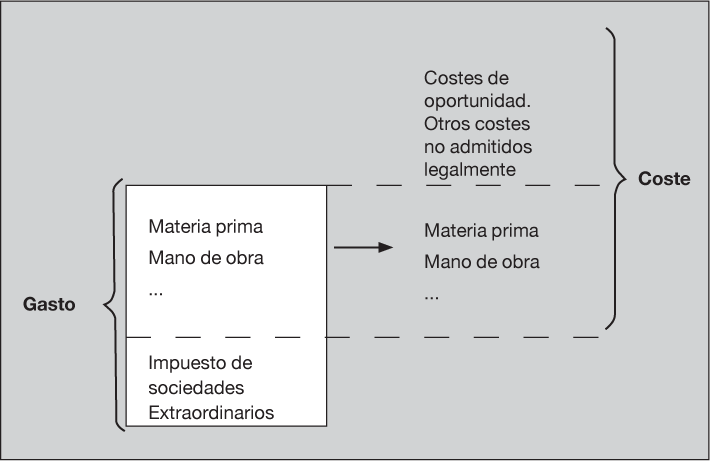

El gasto es un concepto de la contabilidad financiera y, por tanto, vinculado a la contabilidad externa. Se refiere, básicamente, a aquellos conceptos relacionados con la adquisición de bienes y servicios para su consumo sea en el proceso de producción o para terceros y relacionados con la actividad que la empresa realiza.

El gasto es un concepto relacionado con la legislación contable (Normas Internacionales de Información Financiera o Plan General de Contabilidad), ya que ésta debe autorizarlo. Además, la mayoría de los gastos suelen comportar obligaciones de pago para con terceros. Excepciones a esta última característica son las amortizaciones, los deterioros de activos y las provisiones que, a pesar de ser gastos, no suponen pagos.

El coste es el valor del consumo de inputs que se precisa para poder producir unos outputs. Se trata de un concepto propio de la contabilidad interna.

Los costes suelen ser mayores que los gastos debido a que hay conceptos de costes que no se consideran gastos (véase figura 1.6).

Algunos ejemplos de costes que no son gastos:

— El coste de oportunidad (véase apartado 1.4.6) no es un gasto, ya que no suele estar admitido por la legislación.

— La cuantificación de los deterioros (para insolvencias, por ejemplo) que permite la normativa de la contabilidad financiera, suele ser menor a la que se refleja en la contabilidad de costes.

— El cálculo de la amortización real, que es la que se usará para la estimación de costes, suele ser superior a la que se contabiliza como gasto en la contabilidad financiera.

— Para el cálculo de costes es frecuente la utilización del valor de reposición de los inmovilizados o existencias. Este criterio de valoración no está admitido en la contabilidad financiera.

También hay gastos que no tienen la consideración de costes ya que éstos últimos se refieren a las actividades de explotación. Como ejemplos de gastos que no son costes se pueden citar el gasto por Impuesto de Sociedades y los gastos excepcionales, por ejemplo.

Los costes son asignados a los denominados objetos de costes que son los destinatarios de los costes. Es decir, los productos, las fases de elaboración de los productos o los centros de costes. Estos últimos son agrupaciones de costes y corresponden a departamentos dirigidos por un responsable en quien se ha descentralizado un determinado nivel de decisión para lograr los objetivos que se le han formulado.

Figura 1.6. Relación entre gasto y coste

El pago es una salida de tesorería. No todos los gastos y costes se pagan. Por ejemplo, la amortización del inmovilizado, a pesar de ser un gasto y un coste, no se paga.

En cambio, hay pagos que no corresponden a gastos ni costes, como la devolución del principal de un préstamo, por ejemplo, o el pago de dividendos a los accionistas.

Se refiere a aquella parte del gasto que no se consume totalmente en el ejercicio y que permanece en la empresa para poder ser utilizada en futuros ejercicios. Los activos no corrientes o inmovilizados, como la maquinaria, por ejemplo, son inversiones. Para cada ejercicio hay que calcular la parte de las inversiones que se consume o gasta.

Los costes pueden ser objeto de diversas clasificaciones en función del objetivo perseguido, tal y como se detalla a continuación:

— Objetivo de cálculo de costes:

• Costes por naturaleza

• Costes por función

• Costes directos - indirectos

• Costes del producto - del período

— Objetivo de toma de decisiones:

• Variables - fijos - semifijos - semivariables

• Oportunidad

• Hundidos

• Marginales

• Incrementales - decrementales

— Objetivo de control de costes:

• Controlables - incontrolables

Seguidamente se describe cada uno de estos costes.

Si se clasifican los costes según su naturaleza, de acuerdo con la normativa de la contabilidad financiera, se pueden agrupar en partidas tales como las siguientes:

— Materias primas y otros aprovisionamientos: el cálculo del coste se obtiene multiplicando la cantidad consumida por el precio:

Coste de materia prima = Cantidad consumida × Precio

La cantidad consumida incluye las mermas que se producen como consecuencia del proceso de fabricación. De todas formas, también existe la alternativa de considerar las mermas por separado en la cuenta de pérdidas y ganancias. Un caso distinto es el de las pérdidas de material producidas en el almacén. Éstas conviene que no sean incluidas como coste de los materiales, por lo que es mejor reflejarlas por separado en la cuenta de pérdidas y ganancias.

En cuanto al precio, éste incluye el facturado por el proveedor, más los gastos adicionales que se producen hasta que los bienes se hallen en el almacén, tales como transportes, aduanas, o seguros, por ejemplo.

Cuando en el período considerado alguna materia prima ha tenido varios precios, se pueden usar diversos métodos de valoración, entre los que destacan los siguientes1:

— FIFO (First In First Out, Primer Entrado Primer Salido): el valor de las unidades consumidas es el correspondiente a las primeras que entraron en el almacén.

— LIFO (Last In First Out, Último Entrado Primer Salido): el valor de las unidades consumidas es el correspondiente a las últimas que entraron en el almacén.

— HIFO (High In First Out, El Más Alto Entrado Primer Salido): el valor de las unidades consumidas es el correspondiente a las de precio más elevado, de las que entraron en el almacén.

— Promedio: el valor de las unidades consumidas es el correspondiente al precio promedio de las que ha habido en el almacén durante el período.

— NIFO (Next In First Out, El Próximo entrado Primer Salido): el valor de las unidades consumidas es el correspondiente a las que entrarán a continuación, es decir, el valor de reposición.

— Estándar: el valor de las unidades consumidas se fija antes del inicio del ejercicio contable correspondiente. De esta forma, se podrán identificar las desviaciones entre los precios previstos o estándar y la realidad.

Lógicamente, en función del método de valoración que se use se influirá en el importe de las existencias y en el coste de los materiales y, por tanto, también en el resultado. Al final del capítulo en el apartado 1.6.1. se aporta un ejemplo de valoración de existencias con varios métodos.

— Servicios exteriores: el coste se estima a partir de las facturas de los suministradores. En algunos casos (arrendamientos, teléfono, agua, gas, electricidad, seguros...), hay que calcular correctamente la parte de coste que corresponde al período, por lo que se precisa efectuar periodificaciones en virtud del principio de devengo.

— Personal: el cálculo del coste de mano de obra se acostumbra a llevar a cabo mediante el gasto que se presenta en contabilidad externa. Se calcula el coste/hora de una persona, que es igual a la suma de todos los costes que supone una persona, tales como:

— salarios (incluyendo pagas extra),

— seguridad social,

— planes de pensiones,

— vestuarios,

— primas, etcétera,

y dividiéndolo por el número de horas efectivamente trabajadas:

Con el absentismo se puede actuar de forma similar a lo expuesto para las mermas de los materiales. Es decir, o bien se incluye como coste de la mano de obra reduciendo las horas efectivamente trabajadas, o bien se calcula y se presenta por separado en la cuenta de pérdidas y ganancias.

Al final del capítulo en el apartado 1.6.2. se facilita un ejercicio resuelto de cálculo de coste de personal.

— Financieros: al igual que los costes anteriores, a menudo presentan el problema de que hay que periodificarlos adecuadamente para asignar al período la parte de coste que le corresponde.

— Amortizaciones, deterioros y provisiones: el coste suele ser mayor que el que se incluye en la contabilidad financiera, ya que se trata de efectuar una estimación razonable y realista de los consumos y de las pérdidas de valor que se han producido.

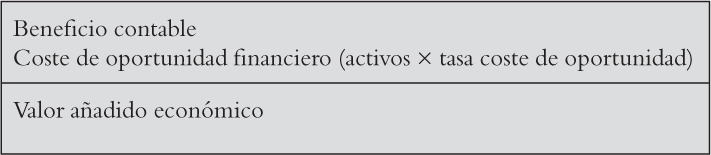

— Costes de oportunidad (véase 1.4.6): se valoran en base a los precios de mercado de los inputs consumidos. Recientemente, hay empresas que no incluyen los costes financieros efectivamente producidos y los sustituyen por el coste de oportunidad financiero. Éste se calcula aplicando a los activos que utiliza la empresa una tasa equivalente al coste de oportunidad de los accionistas. De esta forma se puede obtener el denominado valor añadido económico (o EVA, del inglés Economic Value Added):

Cada uno de estos costes se incorporará al resultado de la empresa teniendo en cuenta el período en que se han producido, por lo que el resultado del período estará formado por los ingresos y costes devengados en el mismo, independientemente del momento de cobro o pago. Para ello, se ha de realizar lo que se denomina periodificación de ingresos y costes. Así, por ejemplo, para calcular el coste de personal de una empresa del mes de enero, se tendrán en cuenta todos los conceptos salariales del coste correspondientes a dicho mes (sueldo bruto, coste de seguridad social, prorrata de pagas extras y de vacaciones, etcétera) estén o no pagados en el propio mes de enero.

Otra clasificación alternativa de costes considera la relación con las principales áreas funcionales de la empresa:

— Aprovisionamiento.

— Producción.

— Comercialización.

— Administración.

— Investigación y desarrollo.

— Dirección.

Estas áreas funcionales dependerán del sector en que opere la empresa y de las características propias de la misma.

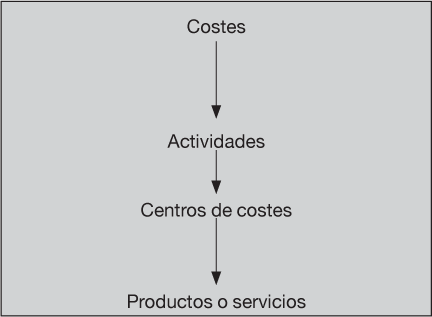

Esta clasificación considera la posibilidad de asignar los costes a los denominados objetos de costes. Los objetos de costes pueden ser las actividades, los centros de costes y los productos o servicios. Los costes son consumidos como consecuencia de la realización de actividades (véase figura 1.7). Las actividades son realizadas en el seno de los centros de coste. Éstos a su vez trabajan para otros centros de coste, o para la obtención de los productos o servicios. La asignación dependerá del objetivo perseguido, es decir, de las necesidades de información. Los objetos de costes finales suelen ser los productos o servicios que produce la empresa, aunque también pueden repartirse entre las actividades o entre cada uno de los denominados centros de responsabilidad, que suelen coincidir con los departamentos o partes de la organización.

Figura 1.7. Imputación de los costes

Así, los costes pueden clasificarse en función del criterio de asignación a los productos o servicios finales, a las actividades y a los centros de responsabilidad. Dado que los costes de las actividades serán tratados detalladamente en el capítulo 6, seguidamente se trata la diferencia entre costes directos e indirectos refiriéndolos únicamente a productos o servicios y centros de responsabilidad.

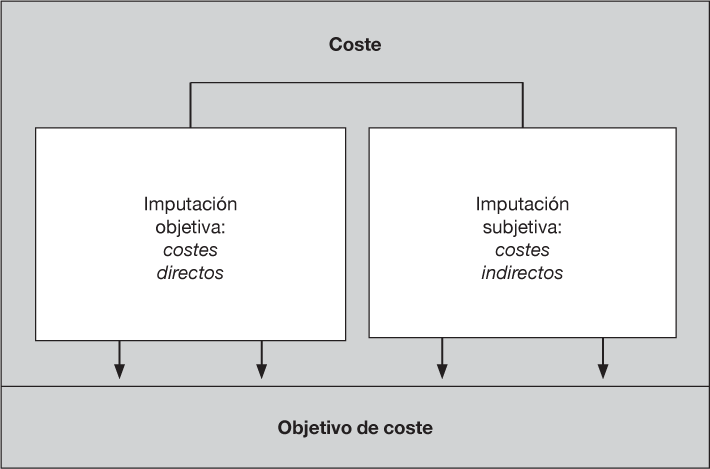

Los costes directos son los que pueden ser asignados (afectados) de forma inequívoca y directa al objeto de coste. Por tanto, pueden asignarse sin necesidad de utilizar criterios subjetivos de reparto. Los costes indirectos son los que precisan de criterios de reparto subjetivos para poder ser asignados. Ello es consecuencia de que son consumidos simultáneamente por dos o más objetos de costes, por lo que hay que utilizar algún criterio de reparto para poder realizar su asignación.

Los costes directos son costes cuya asignación a la unidad de producto o servicio se controla económicamente de forma individualizada. Otra forma de describir estos costes, cuando son directos de producto, es que son causados por la existencia misma del producto. Es decir, que si el producto dejara de existir el coste también desaparecería, en la mayoría de los casos.

Por su parte, aquellos costes que no pueden ser asignados directamente se conocen como costes indirectos (véase figura 1.8). Éstos son costes cuya asignación al producto o servicio no se controla de forma individualizada, por lo que no existe una relación específica entre el input (factor de coste) y el output (producto o servicio). En este caso, la asignación requiere que en primer lugar se repartan los costes, normalmente por centros de responsabilidad, y que, posteriormente, se imputen a los productos.

Figura 1.8. Clasificación de costes según el tipo de imputación

Si este análisis se hace desde la perspectiva de los centros de responsabilidad, la mayoría de los costes de una empresa, en principio, son directos ya que la asignación a los centros puede hacerse generalmente con criterios objetivos. Para ello es preciso que la empresa esté dividida en centros de coste o de responsabilidad. Éstos son unidades organizativas dirigidas por un responsable en quien se ha descentralizado un determinado nivel de decisión para lograr los objetivos que se le han formulado.

Por tanto, un coste puede ser indirecto en relación con el producto (como el alquiler del local que ocupa la empresa, por ejemplo) y, en cambio, ser directo en relación a los centros de responsabilidad (ya que el coste de alquiler es fácilmente repartible por centros de responsabilidad, en función de los metros cuadrados que ocupa cada uno).

En algunos casos, un coste puede ser directo o no en función de los sistemas de control que tenga la empresa. Por ejemplo, el coste de teléfono puede ser directo en relación con los departamentos si se dispone de una centralita que permita conocer el consumo telefónico de cada aparato. En caso contrario, para determinar el coste telefónico de cada departamento habría que utilizar algún criterio subjetivo de reparto, por lo que se trataría de un coste indirecto.

Otra clasificación de costes es la que los divide entre los que son del producto y los que son del período. Los primeros son la materia prima, la mano de obra directa y otros costes directos. También se suelen imputar al producto los costes indirectos de fabricación con la ayuda de algún criterio de reparto. Se trata de costes que se incorporan al coste de los productos vendidos o a las existencias finales, si están en el almacén al final del período.

Los costes restantes son los costes de funcionamiento de la empresa y no se incluyen como valor de las existencias ya que se considera que se consumen en el período en que se incurren, por lo que se detraen directamente del resultado.

Para una empresa comercial, los costes del producto son los correspondientes a las mercaderías. El resto de costes son los del período. En cambio, para una empresa industrial los costes del producto son los correspondientes a la fabricación y el resto de costes son del período.

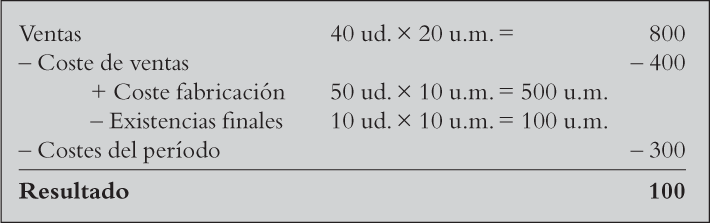

Seguidamente se expone un ejemplo para clarificar estos conceptos. Se trata de una empresa que ha tenido los costes siguientes en el ejercicio recién finalizado:

Materias primas |

300 u.m. |

Mano de obra directa |

100 u.m. |

Otros costes de fabricación |

100 u.m. |

Costes de administración y dirección |

300 u.m. |

Se han producido 50 unidades de producto, de las cuales se han vendido 40 unidades a 20 unidades monetarias cada una. Las existencias iniciales eran de 0 y las existencias finales ascienden a 10 unidades de producto acabado.

El coste de fabricación asciende a 500 u.m. Por tanto, el coste de fabricación unitario es de 10 u.m.

El coste de fabricación se divide entre 400 (correspondientes a los productos vendidos) y 100 (correspondientes a los productos incluidos en las existencias finales).

La cuenta de resultados se detalla como sigue:

Obsérvese que en el ejemplo, el coste de los productos está formado por el coste de fabricación de las 40 unidades vendidas. En cambio, los costes del período, que son los costes de administración y dirección, se han pasado en su totalidad a la cuenta de resultados.

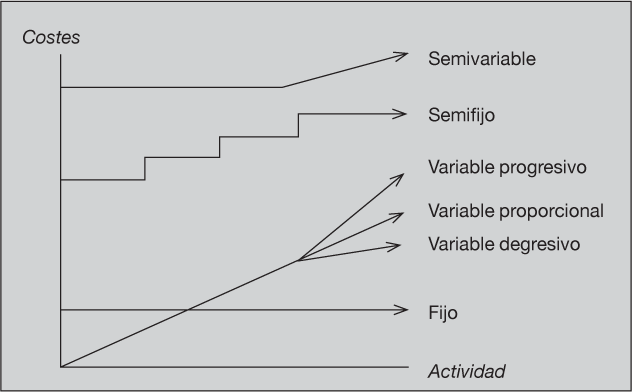

Los mismos costes son clasificables en variables o fijos en función de su relación con el nivel de actividad de la empresa (véase figura 1.9).

El coste fijo es aquel que no guarda, por lo general, una relación directa con el volumen de actividad, y no varía, por tanto, ante cambios en los niveles de la misma que se puedan originar dentro de un rango relevante. Ejemplos típicos de costes fijos son una buena parte de los costes de personal, amortización del inmovilizado, alquileres, etcétera.

El coste variable, también denominado proporcional, es aquel cuyo importe depende del volumen de actividad que se prevé alcanzar. Es un coste para el que existe una correlación directa entre su importe y el volumen de actividad al que se refiere. Entre los costes variables destacan los consumos de materias primas y las comisiones de los vendedores, por ejemplo.

Los costes variables pueden variar de forma directamente proporcional con la actividad; o bien variar de forma progresiva (si crecen más que proporcionalmente que la actividad) o bien de forma degresiva (si crecen menos que proporcionalmente que la actividad).

El coste semivariable es aquel que está formado por dos componentes, cuando el coste tiene una parte fija y otra variable según el consumo. Éste es el caso de suministros, tales como la electricidad, agua, gas o teléfono, por ejemplo.

Los costes semifijos son los que, aun teniendo el carácter de fijos, crecen a saltos a medida que se van alcanzando determinados niveles de actividad.z

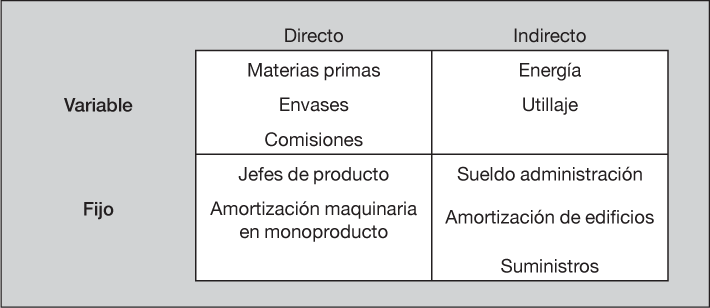

En general, los costes directos son variables y los costes indirectos son fijos aunque hay excepciones (véase figura 1.10). A modo de ejemplo, puede citarse que en muchas empresas la energía y el pequeño utillaje suelen ser costes variables e indirectos y los jefes de producto y la amortización de una máquina que sólo trabajen para un producto, pueden ser costes fijos y directos.

Figura 1.9. Costes fijos, variables, semifijos y semivariables

Figura 1.10. Relaciones entre costes directos, indirectos, fijos y variables

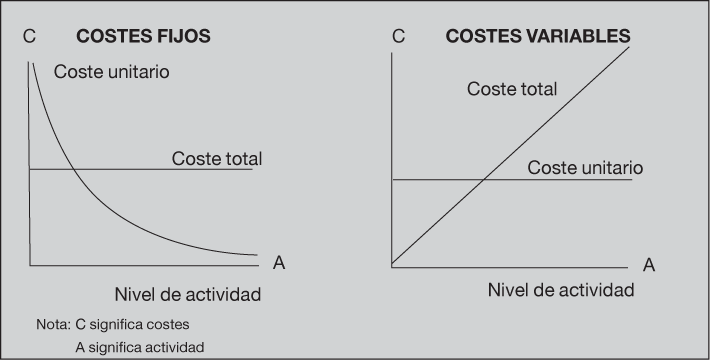

Desde el punto de vista de los costes unitarios (o sea, costes por unidad de producto) existen importantes diferencias entre costes fijos y costes variables (véase figura 1.11):

— El coste fijo por unidad se reduce a medida que se incrementa la actividad, al repartir los costes fijos entre un mayor número de unidades.

— El coste variable por unidad es constante, aunque aumente la actividad (en el supuesto de que no se produzcan variaciones en el rango analizado).

De todas formas, la distinción entre costes fijos y variables sólo suele ser válida en un enfoque a corto plazo, ya que a largo plazo la mayoría de los costes son variables. Esto es así porque a lo largo de los años a medida que aumenta el nivel de actividad de la empresa van aumentando todos los costes, tanto los variables, como los que a corto plazo son fijos. Por ejemplo, el sueldo del director general suele tener una parte fija pero a medida que la empresa va aumentando de tamaño esta parte fija del sueldo se va incrementando, por lo que a largo plazo va variando con el nivel de actividad.

Figura 1.11. Comportamiento de los costes en función de su variabilidad con el nivel de actividad.

Estos costes se refieren a consumos reales, pero que no son objeto de facturación ni de pago, y que además no son tenidos en cuenta por la contabilidad financiera. Los más habituales son los correspondientes al trabajo gratuito efectuado por familiares del propietario de una empresa, o los alquileres no facturados de locales propiedad de los accionistas, o los costes financieros de fondos prestados por los accionistas y por los que no se paga interés alguno.

Otro ejemplo de coste de oportunidad se produce cuando una empresa tiene que renunciar a determinados ingresos para poder atender un pedido especial. En este caso, al calcular el coste del pedido especial habría que añadir, como costes, los ingresos a los que se ha tenido que renunciar.

Los costes de oportunidad suelen valorarse de acuerdo con el precio de mercado del input consumido.

Son costes históricos aquellos costes que ya han sucedido en el pasado y cuyo cálculo es útil para conocer el valor de un producto o servicio para la empresa y, por lo tanto, para evaluar acciones pasadas en la empresa.

Son costes futuros aquellos costes que aún no han sucedido y que se calculan para anticipar los sucesos que pueden pasar en la empresa y realizar la toma de decisiones correspondiente. Dentro de los costes futuros, que suelen ser objetivos a cumplir, se distinguen los costes estándares, que se refieren a una unidad de producto, de los costes presupuestados, que se refieren a centros de coste.

Para completar este apartado, veamos algunos tipos de costes que pueden ser útiles tanto para la toma de decisiones como para el control de los mismos:

— Coste relevante: Es un coste relativo al futuro que puede verse afectado por la decisión que se está evaluando. El coste irrelevante es independiente de la decisión a tomar, por lo que no se verá afectado por la misma.

Por ejemplo, si una empresa tiene que decidir entre dos procesos de fabricación que consumen las mismas materias primas pero que utilizan máquinas diferentes, las materias primas son irrelevantes para la decisión.

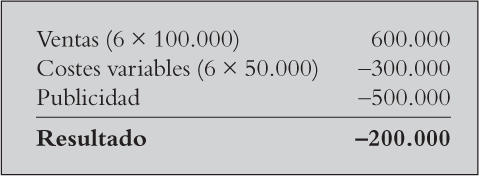

— Coste hundido: Es un coste que no puede modificarse, ya sea porque ya se ha producido o porque se ha tomado una decisión previa que hace que sea irreversible su acaecimiento. Véase el siguiente ejemplo: Supóngase una agencia de viajes que quiere organizar un viaje e invierte 500.000 u.m. en publicidad. El precio de venta unitario del viaje será de 100.000 u.m. y el coste unitario será de 50.000 u.m., sin contar con lo que ha costado la publicidad. Por tanto, para recuperar la publicidad como mínimo se han de conseguir 10 clientes. El día antes de iniciarse el viaje, la agencia sólo ha conseguido 6 clientes. Por tanto, si el viaje se lleva a cabo, tendrá la siguiente cuenta de resultados:

Por tanto, parece que si lleva a cabo el viaje perderá 200.000 u.m. Sin embargo, si suspende el viaje y devuelve el dinero a los 6 clientes, aún perderá más (las 500.000 u.m. que ya ha gastado). En este caso, el coste de la publicidad es un coste hundido, ya que no puede ser modificado por la decisión que se está evaluando.

En definitiva, se podría hacer el planteamiento siguiente. Las 500.000 u.m. de la publicidad ya se han perdido, pero si el viaje sigue adelante, la empresa podrá recuperar 300.000 u.m. y reducirá las pérdidas.

Los costes hundidos son irrelevantes en el proceso de toma de decisiones. De todas formas, no todos los costes irrelevantes son costes hundidos. Por ejemplo, si una empresa tiene que decidir entre dos procesos de fabricación que consumen las mismas materias primas pero que utilizan máquinas diferentes, las materias primas son irrelevantes para la decisión; pero no se trata de costes hundidos.

— Coste marginal: Es el aumento de coste que se produce si se fabrica o vende una unidad adicional de output.

— Coste incremental o diferencial: Es el aumento de coste que se produce si se fabrica o vende un conjunto adicional de unidades de output. Un ejemplo de coste incremental sería el correspondiente a la materia prima de un lote adicional de productos. El coste decremental es el inverso.

— Coste controlable: Es el coste que puede ser modificado por el responsable correspondiente. Por ejemplo, si el director de una sucursal bancaria tiene capacidad de decisión sobre los tipos de interés con que retribuye a sus depositantes, los intereses que les paga son costes controlables. En cambio, si la central le repercute a la oficina los costes de administración de los servicios centrales, éstos son incontrolables para el director de la sucursal.

En este capítulo introductorio se ha diferenciado a la contabilidad financiera de la contabilidad de gestión. También se ha presentado a la contabilidad de costes como un subconjunto de la contabilidad de gestión y se han expuesto los objetivos de ambas.

A continuación se ha presentado el concepto de coste, en contraposición al de gasto y pago.

Finalmente, se han expuesto diversas clasificaciones de costes a utilizar en función del objetivo perseguido:

— Objetivo de cálculo de costes:

— Costes por naturaleza

— Costes por función

— Costes directos - indirectos

— Costes del producto - del período

— Objetivo de toma de decisiones:

— Variables - fijos - semifijos - semivariables

— Oportunidad

— Hundidos

— Marginales

— Incrementales - decrementales

— Objetivo de control de costes:

— Controlables - incontrolables

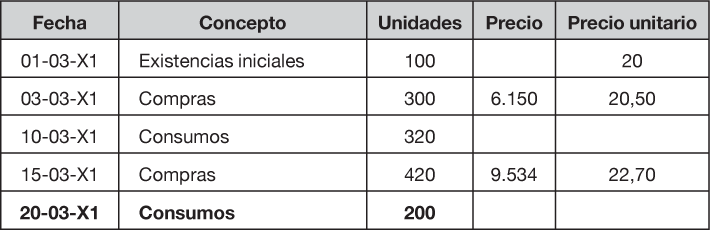

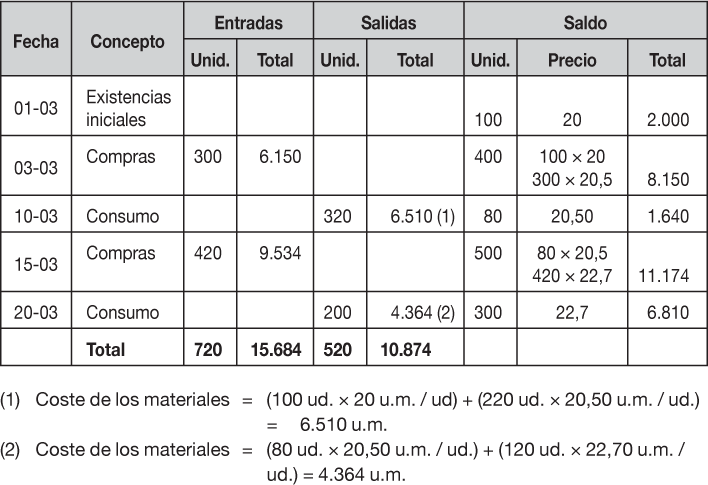

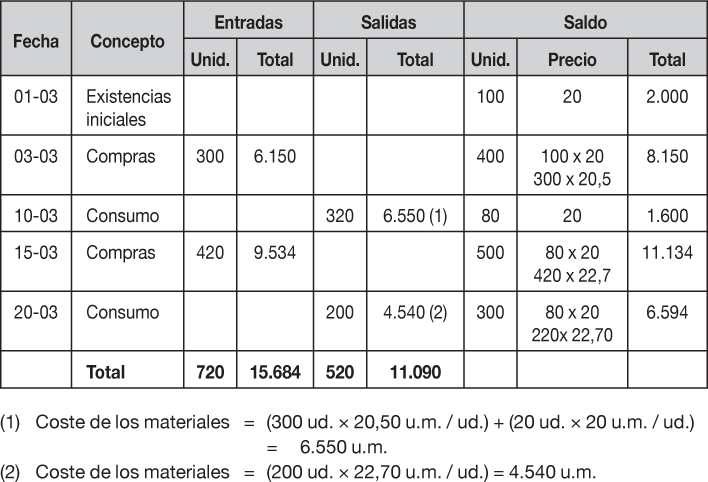

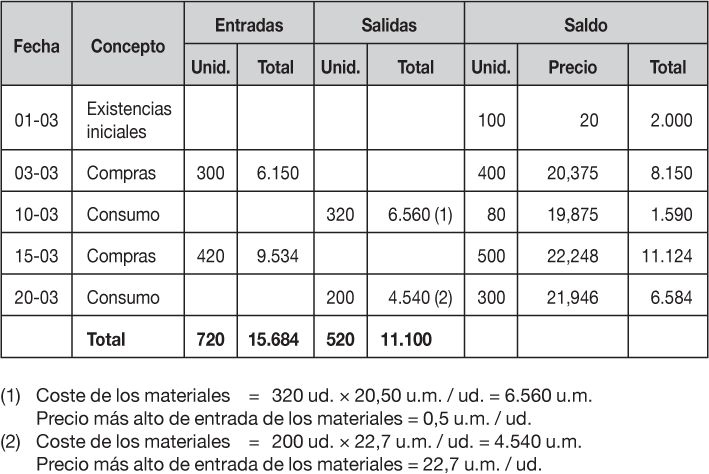

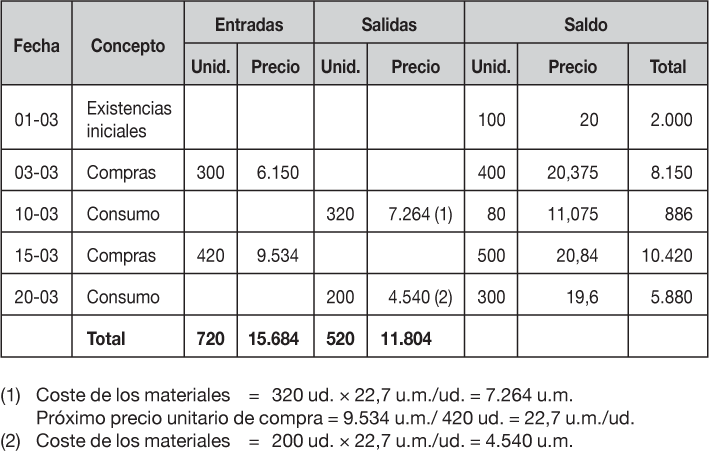

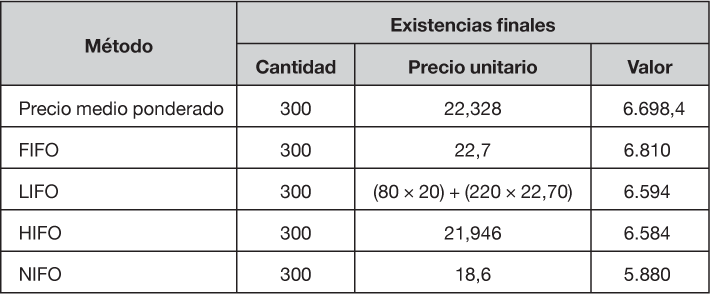

Supóngase una empresa que aporta los datos siguientes:

Se trata de hallar el valor de los consumos y de la existencia final según los métodos precio medio ponderado, FIFO, LIFO, HIFO y NIFO. Se sabe que el precio de compra unitario de las compras del mes fue de 22,7 u.m./ud.

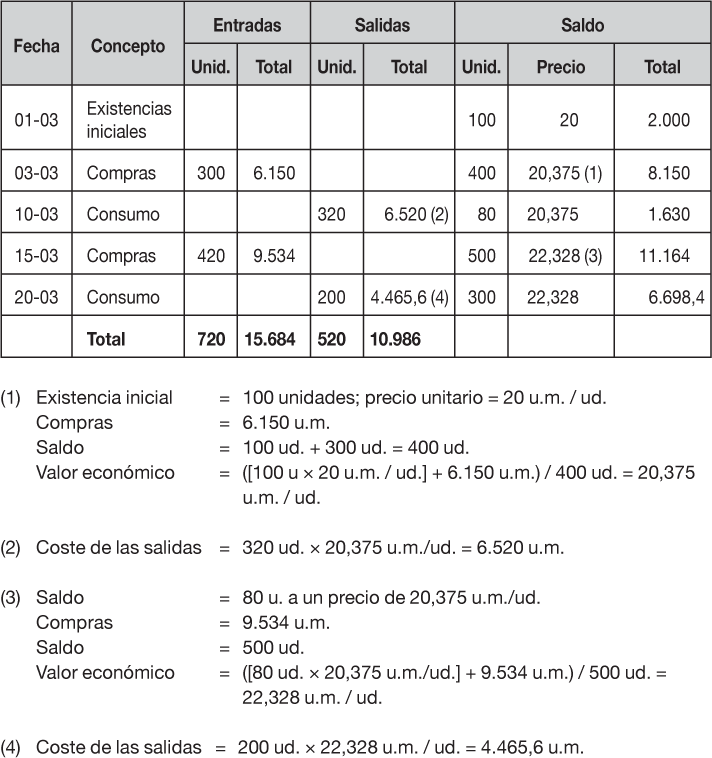

a) Precio medio ponderado

b) FIFO

c) LIFO

d) HIFO

e) NIFO

A modo de resumen:

Como puede observarse, el valor final de las existencias varía sustancialmente según se aplique un método u otro. Esto implica variaciones también en el coste de los materiales y, por tanto, en el resultado de la empresa.

Se calcula a continuación el gasto y el coste de personal para un mes determinado de una empresa con 100 trabajadores, con un coste anual de 70.000.000 u.m., correspondiendo a 12 pagas y a dos pagas extras de junio y diciembre de 4.100.000 u.m. cada una (sueldo bruto).

Se consideran 50 semanas laborables, el número de horas laborables por semana es de 40 y las semanas correspondientes al mes objeto de cálculo que se han trabajado efectivamente es de 4,5.

Se considera el coste de la seguridad social del 30% sobre el salario bruto, sin tener en cuenta las pagas extras.

a) Gasto de personal del mes:

Sueldo bruto del mes = (70.000.000 u.m. - (4.100.000 u.m. x 2 pagas) / 12 pagas = 61.800.000 u.m. / 12 = 5.150.000 u.m./mes

Periodificación pagas extras correspondientes al mes = (4.100.000 u.m. x 2) / 12 meses = 683.333 u.m./mes

Seguridad social del mes = 5.150.000 u.m. × 0,30% = 1.545.000 u.m.

Gasto de personal del mes = 5.150.000 u.m. + 1.545.000 u.m. + 683.333 u.m. = 7.378.333 u.m.

b) Coste de personal del mes:

Coste anual de personal = sueldo bruto anual + seguridad social de las 12 pagas + pagas extra = 61.800.000 + (0,30 x 61.800.000) + (4.100.000 × 2) = 88.540.000 u.m.

Total horas trabajadas al año = semanas laborables × horas trabajadas por semana × plantilla = 50 semanas × 40 horas/semana × 100 trabajadores = 200.000 horas/año.

Coste por hora = (88.540.000 u.m./año ) / 200.000 h/año = 442,7 u.m./h

Horas trabajadas en el mes = plantilla × semanas del mes × horas laborables a la semana = 100 trabajadores × 4,5 semanas × 40 h/semana = 18.000 horas trabajadas en el mes.

Coste personal del mes = horas trabajadas en el mes × coste de la hora = 18.000 h × 442,7 u.m./h = 7.968.600 u.m.

Seguidamente se facilitan datos de costes, referidos al ejercicio recién finalizado, de una consultoría con el fin de proceder a clasificarlos en función de su variabilidad respecto a la actividad:

|

Unidades monetarias |

Consumos de material de oficina e informático |

32.000 |

Sueldos y seguridad social del personal de administración y dirección |

150.000 |

Dietas de los consultores en sus visitas a los clientes |

12.000 |

Descuentos comerciales concedidos a clientes |

25.000 |

Dietas del director general |

3.000 |

Costes de locomoción |

17.000 |

Gas |

600 |

Subcontratación de estudios a terceros |

26.000 |

Publicidad |

12.000 |

Gastos financieros |

1.000 |

Electricidad |

7.000 |

Teléfono |

16.000 |

Página web |

6.000 |

Servicios de prensa |

3.000 |

Sueldos y seguridad social de los consultores |

100.000 |

Sueldos por horas extras de los consultores |

36.000 |

Costes varios |

7.000 |

Alquiler |

12.000 |

Amortización ordenadores |

10.000 |

Se facilita la siguiente información sobre el mismo período:

Ingresos totales |

500.000 |

También se le pide que calcule la cuenta de resultados.

A partir de los datos del ejercicio anterior, se trata ahora de clasificar los costes en directos e indirectos en relación a los proyectos de consultoría que realiza.

A partir de los datos del ejercicio 1.7.1, se trata ahora de clasificarlos por áreas funcionales, suponiendo las funciones de la empresa: administración, comercial y proyectos.

Clasifique los conceptos siguientes según considere si son gasto, coste, pago y / o inversión.

|

Gasto |

Coste |

Inversión |

Pago |

Dividendos de los accionistas |

|

|

|

|

Pago de los sueldos operarios de fábrica |

|

|

|

|

Almacén propiedad de los socios que ceden su uso a la empresa a título gratuito |

|

|

|

|

Pérdida de materias primas por incendio |

|

|

|

|

Coste del impuesto de sociedades |

|

|

|

|

Pago compra maquinaria |

|

|

|

|

Amortización de la maquinaria |

|

|

|

|

Curso de formación para los operarios con el objetivo de conocer el funcionamiento de la nueva maquinaria adquirida |

|

|

|

|

Pago del impuesto sobre sociedades |

|

|

|

|

Lotería regalada a los trabajadores por Navidad |

|

|

|

|

Impuesto por actividades económicas |

|

|

|

|

Materiales valorados al valor de reposición |

|

|

|

|

Utilización de capital propio para financiar las actividades de la empresa |

|

|

|

|

Impuesto sobre el valor añadido incluido en las facturas de proveedores |

|

|

|

|

1. ¿Cuáles son las diferencias entre contabilidad financiera y contabilidad de gestión?

2. ¿Cuáles son las diferencias entre gasto, coste y pago?

3. ¿Cuáles son las diferencias entre coste variable y coste fijo?

4. ¿Cuáles son las diferencias entre costes directos y costes indirectos?

5. Cite ejemplos de costes variables que sean indirectos.

6. Cite ejemplos de costes fijos que sean directos.

7. ¿Qué son los costes de oportunidad?

8. ¿Cómo se valoran los costes de oportunidad? Ponga ejemplos

9. ¿Cuáles son las diferencias entre los costes de producto y los costes del período?

10. ¿Cuáles son las diferencias entre los costes semifijos y los costes semi-variables?

11. ¿Qué son los costes relevantes? Ponga ejemplos

12. ¿Qué diferencias hay entre costes incrementales y decrementales?

13. ¿Bajo qué objetivo es conveniente calcular los costes controlables?

14. ¿Cuándo puede modificarse un coste hundido?

ACCID (2007): Nuevas tendencias en contabilidad y gestión de costes, ACCID-Deusto, Barcelona.

AECA (1991): Principios de contabilidad de gestión, Documentos números 1 y 3, Asociación Española de Contabilidad y Administración de Empresas, Madrid.

Amat, J. M. (1993): Contabilidad de costes, Gestión 2000, Barcelona, capítulo 1.

Blanco, F. (1993): Contabilidad de costes y de gestión, Deusto, capítulos 1 al 4.

Ripoll, V. (coordinador) (1993): Introducción a la contabilidad de gestión: Cálculo de costes, McGraw Hill, Madrid, capítulo 1.

Rocafort, A. (2009): Contabilidad de costes, Profit, Barcelona.

Rosanas, J. M. (1994): Contabilidad de costes para la toma de decisiones, Desclée de Brouwer, Bilbao, capítulo 1.

1. Las NIIF y el PGC sólo admiten los métodos LIFO y promedio.