Objetivos

• Conocer la estructura y funcionamiento del sistema financiero.

• Definir y situar los mercados financieros en el sistema financiero.

• Conocer los distintos tipos de mercados financieros.

Antes de invertir en los mercados financieros, tenemos que saber qué son y cuáles son su función y su clasificación, así como el nivel de rentabilidad que se puede obtener de cada uno. Hemos oído este término muchas veces. Pero ¿a qué nos estamos refiriendo realmente? ¿Qué son los mercados financieros? Vamos a responder a esta pregunta de una forma muy sencilla: estableciendo un símil que seguramente todos hayamos vivido.

Recuerdo que uno de los momentos favoritos de mi infancia eran los recreos del colegio, esos diez minutos en los que salíamos corriendo de las aulas para jugar con los amigos en el patio del colegio. Pero en ese patio no solo jugábamos al futbol o a la mancha, sino que también cambiábamos cromos. Durante diez minutos el patio del colegio se transformaba en el mejor lugar de intercambio de cromos para todos los coleccionistas. Fluían de uno a otro con mucha facilidad, y hasta les poníamos un valor más alto a los más difíciles de conseguir. Ofrecíamos cinco cromos a cambio del más difícil de encontrar, pero los menos buscados se cambiaban uno por otro. Si somos capaces de recordar esos momentos, entonces tenemos resuelto el interrogante de qué es un mercado financiero en términos generales.

Los mercados financieros son, pues, los lugares, ya sean físicos o virtuales, en los que se intercambian los instrumentos financieros. Estos activos financieros, intangibles tienen un valor de cambio basado en la obtención de una cantidad monetaria futura. En este proceso de intercambio intervienen dos actores que podemos identificar con claridad:

• Prestatarios, que son aquellos que gastan más de lo que tienen, y se comprometen a realizar pagos en el futuro a cambio de vender o emitir un activo financiero a cambio de dinero.

• Ahorradores, que son aquellos que gastan menos de lo que tienen y buscan obtener una rentabilidad a su superávit.

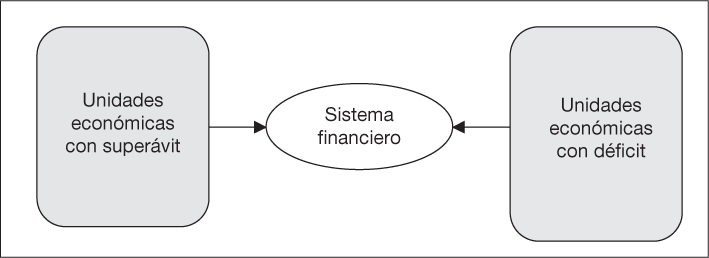

Estos mercados financieros forman parte de un complejo sistema financiero, podríamos esquematizar tal como muestra la Figura 1.

Así pues, podemos deducir cuál es el objetivo de los sistemas financieros: canalizar los ahorros de las unidades económicas con superávit hacia las unidades económicas con déficit.

Esto que parece muy simple, se complica por los componentes de este sistema, que son:

• Los activos o instrumentos financieros.

• Instituciones o Intermediarios.

• Los mercados financieros.

• Las autoridades de regulación y control.

Figura 1. Esquema básico del sistema financiero.

Estos componentes generan una realidad de funcionamiento complejo, sobre todo si le sumamos el hecho de que las necesidades de las unidades económicas intervinientes son diferentes con respecto a la liquidez, rentabilidad y seguridad de las operaciones financieras.

Pero además de la canalización de esos ahorros de una unidad económica a la otra, también cumplen con otras funciones, que son:

• Garantizar una eficaz asignación de recursos financieros.

• Contribuir al logro de la estabilidad monetaria y financiera.

• Fomentar el ahorro y la inversión productiva.

Así pues, concluimos que en el sistema financiero vamos a encontrar especialistas que actúan en los mercados financieros, donde se intercambian activos financieros, con el fin de canalizar los ahorros hacia las inversiones más productivas y en las mejores condiciones posibles.

Ya sabemos cuáles son los dos agentes principales, los ahorradores y los prestatarios, pero además de existen otros componentes ya mencionados y que definiremos ahora.

Definamos en primer lugar los mercados financieros, que son el lugar donde se produce el intercambio de los activos financieros. Este lugar puede ser físico, como los trading floors de las bolsas, o virtuales, gracias al avance de la tecnología y la comunicación. Como dijimos con anterioridad, el mercado financiero se parece al patio del colegio donde se intercambiaban cromos, pero inserto en una realidad más compleja. La función de estos mercados es poner en contacto a los agentes, dar liquidez, fijar precio a los activos y reducir los plazos y costes de la intermediación.

Y deben cumplir las siguientes características:

• Amplitud. Cuanto mayor sea el volumen de operaciones, más estables serán las cotizaciones.

• Transparencia. Cuanto mayor sea la transparencia, mayor será la confianza y mejor funcionará el mercado. Consiste en proporcionar la información de una forma barata, sencilla y normalizada a los agentes intervinientes.

• Libertad. Es decir, la libre negociación entre oferentes y demandantes para negociar los volúmenes que deseen de los activos financieros que elijan.

• Profundidad. Un mercado es profundo cuando existen órdenes de compra y venta por encima y por debajo del punto de equilibrio al que se negocia un activo financiero, con lo que se reduce el número de oscilaciones en las cotizaciones de los activos.

• Flexibilidad. Permite al mercado reaccionar rápidamente cuando se detecta que el precio de un activo no está en equilibrio, por lo que cuanto más flexible sea el mercado, más rápida será la reacción de los agentes a los cambios en aquel.

Lo que se intercambia en estos mercados son los activos financieros, que son los productos financieros que emiten las unidades económicas deficitarias y que adquieren los ahorradores con los excedentes que poseen. Entre otros ejemplos tenemos los préstamos, los bonos y las acciones.

Las características de los activos financieros son las siguientes:

• La liquidez, que es la facilidad que tiene un activo financiero de convertirse en dinero.

• La rentabilidad, que es la propiedad que tienen algunos activos financieros de ofrecer un precio futuro superior al actual.

• La solvencia, que es el riesgo que representa el emisor.

Por último, las instituciones financieras son las encargadas de satisfacer las necesidades y deseos de los agentes económicos. Podemos encontrarlos en diferentes formas:

• Como mediadores, que ponen en contacto a demandantes y oferentes sin modificar el producto. Estos son los comisionistas, corredores y agentes mediadores.

• Como intermediarios, que modifican los productos haciéndolos más atractivos para los distintos agentes económicos. Los más conocidos son los bancos, las cajas de ahorro y las entidades de financiación.

• Como entidades tutelares, que se encargan de controlar a los mercados e intermediarios. Estos son los bancos centrales o las comisiones nacionales de valores.

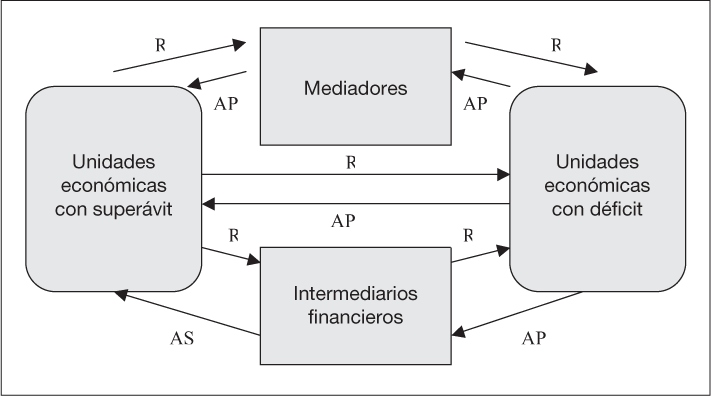

Entonces, nuestro primer esquema se complica un poco, y queda tal como muestra la Figura 2.

Existen cinco tipos diferentes de mercados financieros donde podemos invertir nuestros ahorros. De menos a más rentable son los siguientes:

• Mercado monetario.

• Mercado de renta fija.

Figura 2. Esquema del sistema financiero, en el que R son los recursos, AP los activos primarios y AS los activos secundarios.

• Mercado de renta variable.

• Mercado de divisas.

• Mercado de derivados (futuros y opciones).

Por lo que podemos decir que el mercado de renta fija es más rentable que el monetario, y que el de derivados es más rentable que los dos anteriores. Este aumento de rentabilidad trae aparejado también un aumento en el riesgo. Podemos decir que se trata de un aumento sano, ya que provoca una distribución equilibrada de los ahorros en los diferentes mercados. Imaginemos que el mercado de renta fija rindiese más que el mercado de renta variable y con menos riesgo. Todos los ahorros se irían al mercado de renta fija, y dejarían vacío al de renta variable. Este riesgo conserva un equilibrio para que los ahorros se distribuyan de la manera correcta, de modo que permitan el normal funcionamiento del sistema financiero.

El mercado monetario es el de menor rentabilidad y riesgo de todos. En él se compra y vende dinero a corto plazo, es decir, desde un día hasta dieciocho meses, a una tasa de interés fijada en el mercado interbancario, como puede ser el Euribor.

El mercado de renta fija se caracteriza por la compraventa de bonos, es decir títulos de deuda. En ellos el emisor se compromete a pagar unos intereses pactados a su vencimiento con independencia de su situación económica, siempre que este no quiebre ni suspenda pagos. Un ejemplo son los bonos a 10 años emitidos por un estado; por ejemplo, el alemán.

Figura 3. Cuadro comparativo de derivados.

El mercado de renta variable es el mercado donde se compran y venden acciones de empresas, por lo que cada vez que compramos una acción estamos adquiriendo la parte alícuota de propiedad correspondiente de esa empresa. La renta obtenida (o dividendo) dependerá de los beneficios obtenidos por esta.

Los mercados de renta fija y renta variable constituyen lo que se conoce como mercado de capitales.

El mercado de divisas o Forex se explica con detalle en el capítulo siguiente, ya que goza de un especial atractivo para invertir. En él se compran y venden pares de divisas.

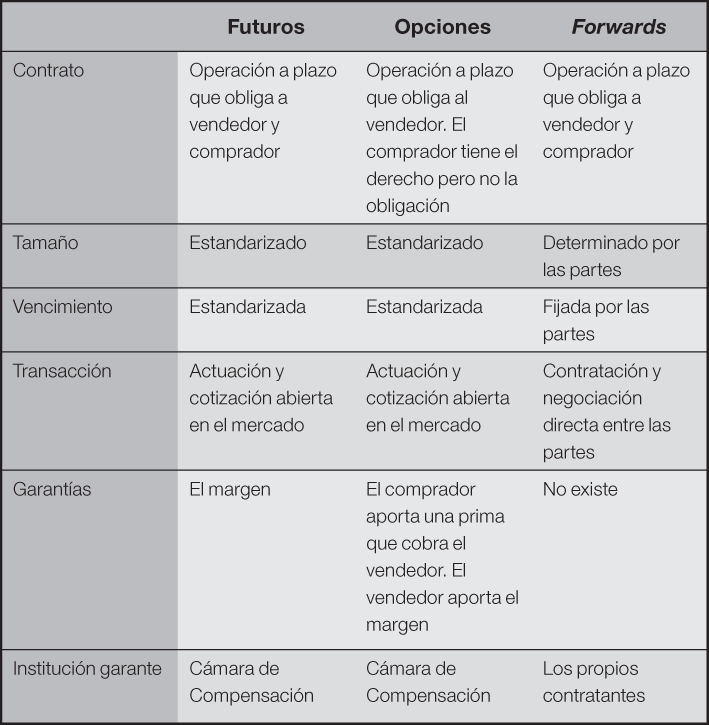

El mercado de derivados comercia, como su propio nombre indica, con contratos estandarizados cuyo valor deriva de un activo, denominado activo subyacente, que puede consistir en acciones, índices bursátiles, bonos, divisas o materias primas. Estos contratos permiten comprar o vender el activo subyacente a un futuro, es decir, con una fecha de vencimiento en la que las partes deben cumplir con sus compromisos. Los más comunes son los futuros, opciones y forwards.

Este mercado tiene como ventaja la transferencia del riesgo a una institución reguladora llamada Cámara de Compensación, la cual se interpone entre las partes, compradora y vendedora, y actúa como la otra parte jurídica para cada una de las partes. Además, se complementa con el mercado de contado, dotándolo de liquidez y permitiendo la construcción de precios justos y transparentes.

Desde el punto de vista del inversor, este mercado tiene un gran atractivo, porque permite operar con una inversión pequeña en comparación con otros tipos de contratos, tanto al alza como a la baja.

Lo mejor para poder diferenciar los futuros, las opciones y los forwards es compararlos a través del cuadro de la Figura 3.

Conclusiones

El sistema financiero busca canalizar el ahorro de las unidades con superávit hacia las unidades con déficit con el fin de financiar inversiones productivas, siendo los mercados financieros los lugares físicos o virtuales que reúnen a estas partes con el fin de que operen.

Podemos identificar cinco mercados financieros diferentes, con una rentabilidad y un riesgo característico, lo que permitirá a cada inversor elegir el que mejor se adapte a sus necesidades. Esto es clave, ya que si quiero rentar mis ahorros, pero quiero el menor riesgo posible, entonces deberé colocarlo en el mercado monetario. Pero si la rentabilidad que ofrece no satisface mis expectativas, entonces deberemos colocar nuestros ahorros en otro mercado. Por eso es clave conocer las características principales de los distintos mercados financieros.

El mercado de derivados, muy extendido en los últimos años, ya que permite la introducción de inversores retail, con bajos capitales gracias al apalancamiento, ofrecen una excelente rentabilidad, pero es muy importante aprender a operar en ellos con el fin de reducir al máximo el riesgo que trae aparejado.