3

Análisis sectorial3

“El inversor de hoy no se beneficia del crecimiento de ayer”

Warren Buffett

3.1. INTRODUCCIÓN

Las empresas se agrupan en sectores en función de la actividad que desarrollan. A la hora de seleccionar un activo para invertir, deberemos buscar el mejor, es decir, el que ofrezca una mayor rentabilidad para un determinado nivel de riesgo. Por eso, no es suficiente realizar un análisis exhaustivo de la empresa, sino que además y en primer lugar, debemos analizar minuciosamente el mercado global y el sector al que pertenece.

El análisis sectorial es el estudio de la situación de un determinado sector y de los elementos que lo componen, teniendo en cuenta el entorno político, estructura social y de población, elementos históricos, situación económica nacional e internacional, cultural, medio ambiente, etc.

Con el análisis sectorial se pretende conocer el entorno donde se desarrolla la empresa, con el fin de conocer cómo éste influye directamente en su rentabilidad y en la competencia y determinar qué situaciones del mercado pueden influir positiva o negativamente, y sus fortalezas y debilidades. Este capítulo se complementa con el capítulo 4 dedicado a los planes estratégicos.

3.2. ANÁLISIS DEL SECTOR

Para conocer el sector en el que se desenvuelve la empresa, es necesario el estudio de aspectos tales como los siguientes:

- Importancia del sector a escala nacional: producción y ventas, con su peso en el PIB o el número de personas que trabajan en él.

- Importancia a nivel internacional: comparándose en el mercado internacional en factores como facturación, costes, número de empleados o tecnología, por ejemplo.

- Exposición a la competencia exterior.

- Estructura del sector: grado de concentración y de cooperación, cuotas de mercado, nivel de concentración (monopolios, oligopolios...).

- Tipología de precios existentes en el sector: Políticas de marketing de las empresas del sector: tipología de precios (precios de los líderes, precios de las empresas low-cost...), canales de distribución (venta directa, distribuidores, mayoristas...), políticas de publicidad y promoción.

- Grado de madurez y tendencias del sector: hay sectores que están en pleno crecimiento, donde existen oportunidades de negocio para nuevas empresas y otros que ya han llegado a su madurez donde las empresas existentes copan todo el mercado. También puede existir un exceso de oferta con lo que se hace muy difícil obtener rentabilidad.

- Barreras de entrada: aspectos que dificultan la entrada de competidores en el sector (ver 3.3.1).

- Barreras de salida: aspectos que hacen difícil el abandono de un sector. Por ejemplo por compromisos adquiridos con la plantilla o con la Administración Pública.

- Tendencias de futuro: evolución esperada de las ventas, precios, nuevos productos y servicios...

3.3. LAS FUERZAS COMPETITIVAS DEL SECTOR

De acuerdo con Porter (1980) el nivel de intensidad de un sector y su rentabilidad vienen determinados por las propias características del sector. Es fundamental describir la posición real de una empresa dentro de su sector, con independencia del precio al que luego cotice.

El Modelo de las Cinco Fuerzas de Porter trata de analizar y clasificar los factores que afectan a un sector determinado. La rentabilidad de un sector está determinada por cinco fuerzas competitivas diferentes:

- Barreras de entrada.

- Productos sustitutivos.

- Poder de los clientes.

- Poder de los proveedores.

- Competencia o rivalidad entre empresas.

Además, hay una fuerza adicional, que es la legislación que se debe considerar. La conjunción de estas fuerzas sobre la empresa provoca que ésta alcance rentabilidades superiores/inferiores al coste de capital, lo que aumenta/disminuye su atractivo.

3.3.1. Barreras de entrada

Un sector cuyas empresas tienen altas rentabilidades, puede atraer a otras empresas interesadas en participar en el mismo. Sin embargo, la aparición de nuevas empresas en el sector hará que cuantas más empresas se desarrollen dentro del mismo, menores serán los beneficios de las ya existentes, que además aportan recursos significativos e ideas nuevas sobre cómo competir. Todo esto tiene como consecuencia que se puede tender a bajar los precios y/o subir los costes para las empresas del sector, reduciendo la rentabilidad del sector en su conjunto. Las barreras de entrada y de salida en un determinado sector se desarrollan con más detalle en el capítulo 4.

3.3.2. Productos sustitutivos

Los productos sustitutivos se refieren generalmente a productos de otros sectores que pueden realizar la misma función y satisfacen las necesidades de los clientes que el producto del sector en cuestión.

La existencia de productos sustitutivos afines puede limitar la rentabilidad del sector. El precio que los clientes están dispuestos a pagar por un producto depende, en parte, de la disponibilidad de productos sustitutivos.

El efecto de los productos sustitutos sobre la rentabilidad de un sector depende de varios factores:

• Rendimiento relativo de los sustitutos respecto a precio: El rendimiento respecto a precios de cada producto sustitutivo es un factor importante a la hora de decidir entre distintos productos.

• Coste del cambio para el comprador: Cuanto menos cueste pasar del producto original a un sustituto, sea en términos financieros, humanos o afectivos, es más fácil que los compradores cambien.

• Propensión del comprador a cambiar. Algunas sustituciones requieren una atención especial, son básicamente nuevos descubrimientos.

3.3.3. Poder de clientes y proveedores

El poder de negociación de clientes y proveedores se basa fundamentalmente en factores como los siguientes:

• Tamaño y concentración

Si el cliente representa gran parte del volumen de ventas del proveedor, tendrá un impacto relativamente alto sobre el rendimiento financiero del mismo y tendrá más poder de negociación. Al contrario, los proveedores que venden a un grupo fragmentado de clientes podrán negociar más a su favor el precio, la calidad y las condiciones de sus productos y servicios.

• Coste del producto frente al coste total del producto

Los clientes son más sensibles al precio de un producto o servicio que representa una parte importante del coste total del producto o servicio final.

• Diferenciación del producto

Los productos o servicios menos diferenciados tienden más a ser considerados en base al precio. Los compradores de estos productos o servicios están más dispuestos a cambiar de un proveedor a otro, jugando un proveedor contra el otro para conseguir el mejor precio. Los proveedores de productos altamente diferenciados son menos susceptibles al poder de negociación de los compradores con opciones limitadas.

• El coste del cambio

El coste de hacer un cambio puede colocar a las empresas en una situación difícil, por ello puede que un comprador no pueda cambiar de proveedor debido al coste que esto le supone. Al diferenciar sus productos y servicios los proveedores aumentan el coste de cambiar para sus compradores, adquiriendo poder sobre ellos.

• Amenaza de integración

Las empresas pueden integrar hacia delante, es decir que pueden trasladarse a zonas más próximas a los clientes, o hacia atrás, o sea adquirir partes de la cadena de suministro.

Los compradores pueden amenazar a sus proveedores con la integración en la que fabricarían el producto en cuestión ellos mismos. Por el contrario, el proveedor puede amenazar a sus compradores con realizar una integración, haciéndose con parte de la cadena de distribución. En ambos casos, la amenaza de la integración, si es digna de crédito, representa una potente arma negociadora.

• Importancia del sector

Algunas empresas operan en más de un sector. Si las ventas de una empresa en un sector en concreto son relativamente bajas, la empresa estará sometida a menos presión en cuanto a rentabilidad. Cuando la calidad del producto de un comprador depende en alto grado de la calidad del producto de un sector, el comprador es normalmente menos sensible respecto al precio.

• Disponibilidad de información

Cuanto más informados estén los compradores sobre sus proveedores, su precio, la calidad de su producto o su situación competitiva, más capacidad tendrán a la hora de negociar.

Los compradores tienen la ventaja cuando es difícil evaluar la calidad del producto o servicio de antemano.

3.3.4. Competencia o rivalidad entre empresas

La competencia entre empresas pertenecientes a un sector determina principalmente el nivel de rentabilidad del sector y la situación global de competitividad. La intensidad de la rivalidad entre empresas varía enormemente de un sector a otro y depende de aspectos tales como:

• Concentración/fragmentación

Se dice que el sector está más concentrado cuando unas pocas empresas grandes mantienen una alta cuota de mercado.

En cambio, se dice que el sector está fragmentado cuando existen muchos competidores pero ninguno cuenta con una cuota de mercado significativa. En un sector fragmentado, la rivalidad entre empresas tiende a ser más intensa, dado que un número mayor de empresas ha de competir por los mismos clientes y recursos.

• Crecimiento del mercado

Un crecimiento lento de mercado hace que las empresas intenten restar cuota de mercado la una de la otra ya que no pueden ampliar fácilmente su propia producción. En caso de reducción del mercado, las expectativas aún serán menos favorables.

• Costes fijos

Los sectores cuyas empresas soportan altos costes fijos tienen que vender grandes cantidades de sus productos para adquirir cuota de mercado. Paralelamente, unos costes altos de almacenamiento o unos productos altamente perecederos inducen a una empresa a vender sus mercancías lo antes posible. Si otras empresas están intentando vender sus productos al mismo tiempo, la competencia para conseguir clientes se intensifica.

• Grado de diferenciación de producto

Cuanto menos diferenciado sea el producto más rivalidad existe. La identificación de marca, por otra parte, tiende a limitar la rivalidad.

3.4. REGULACIÓN

En determinados sectores, la regulación juega un papel determinante en los costes y también en los ingresos. Hay sectores industriales que están muy regulados fundamentalmente por la importancia o relevancia de los productos y/o servicios que ofrecen.

En sectores donde una o dos compañías representan toda la industria de una región (como por ejemplo empresas de servicios públicos), los gobiernos usualmente especifican la cantidad de beneficios que cada compañía puede obtener. En estas circunstancias, si bien existe un potencial para generar ganancias considerables, estas están limitadas por la regulación.

Con todo, los inversores siempre deben estar al tanto de las regulaciones que pueden tener un impacto material sobre los negocios de una compañía. En este caso, estos costes regulatorios deben tomarse en cuenta a la hora de evaluar los riesgos y beneficios potenciales de una inversión en una empresa.

3.5. CASO PRÁCTICO

Seguidamente, se acompaña un ejemplo de análisis del sector del vino en España en 2012. Como se puede comprobar en el informe, se trata de un sector con desafíos importantes que son consecuencia del exceso de oferta por el descenso paulatino en el consumo de vino, las mejoras tecnológicas en rendimiento, la excesiva atomización de productores, la importación de vinos más baratos y la crisis económica desde 2008. Todo ello explica que se trate de un sector complicado por la fuerte competencia existente.

El vino en España: un sector emblemático4

El sector vitivinícola español es un sector emblemático: España es el primer país del mundo en extensión de viñedo, concentrando el 14% del viñedo mundial y el 30% del viñedo europeo; y es el tercer productor mundial de vino (Francia es líder con el 18,7% de la producción mundial, seguida de Italia con el 15,6% y España con el 12,9%).

En el año 2011 España exportó en torno al 55% de su producción, incrementando el volumen exportado un 26,3% y el valor exportado un 16,7% (Fuente: OIV – Organización Internacional de la Viña y del Vino). En los últimos 10 años las exportaciones españolas de vino (medidas en millones de hectolitros) han aumentado un 118%. Actualmente, España ocupa la segunda posición en el mercado mundial de exportación del vino, con una cuota del 21,5%.

Del total de las exportaciones españolas, los vinos tranquilos (es decir sin incluir espumosos) con Denominación de Origen supusieron un 43,3% de la cifra de venta.

En los mercados de exportación, si bien dos tercios de la exportación española se dirige a los países de la UE, han destacado como mercados de mayor crecimiento China (+84% en valor y +47% en volumen), Rusia (+45% en valor y +30% en volumen), Canadá (+16% en valor y +34% en volumen), EEUU (+6% en valor y +28% en volumen) y México (+10% en valor y +24% en volumen).

En el Primer Trimestre de 2012, según el Observatorio Español del Mercado del Vino (OeMV), las exportaciones de vino español crecieron un 4,8% en volumen y un 14,7% en valor. Los vinos tranquilos con Denominación de Origen Protegida crecieron en facturación exterior un 10,4%, gracias a un repunte de precios ya que su volumen se mantuvo estable. Siendo los vinos de mayor valor los que mejor lograron mantener su ritmo de crecimiento durante el trimestre.

El vino en España: un sector con desafíos

Pero el sector vitivinícola español está afrontando desde hace décadas una situación de “sobreoferta”. (Esto sin duda explica en buena medida su fuerte componente exportador).

Esta situación de exceso de oferta se debe a varios factores:

- Demanda: Un descenso paulatino del consumo de vino en España.

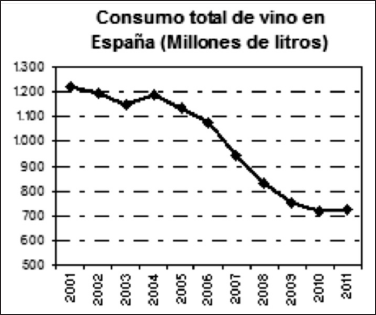

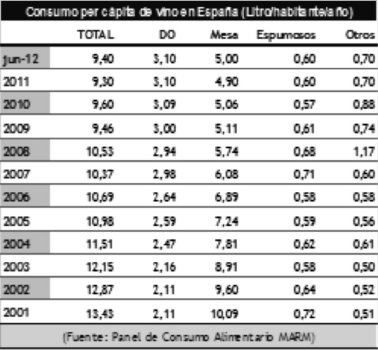

A una elevada capacidad de producción se une el problema de una tendencia a la baja del consumo de vino. Además hay que distinguir entre el consumo de los hogares y el consumo fuera del hogar, en el canal HORECA (Hostelería, restauración y catering). En las figuras 3.1 y 3.2 se puede comprobar la reducción en el consumo de vino.

Figura 3.1. Evolución del consumo de vino en España (2001-2011).

Figura 3.2. Evolución del consumo de vino per cápita en España (2001-2011).

Para los productores, este desplazamiento ofrece mejores márgenes operativos pero también implica una mayor inversión en capacidad de envejecimiento y almacenamiento, y un alargamiento del ciclo de conversión de existencias a caja. Por ello, el posicionamiento no está al alcance de todas las bodegas. Bodegas Riojanas se beneficia de haber acometido ampliaciones y modernizaciones sucesivas a través de su historia. Además, pese a tener niveles elevados de deuda, no tiene problemas de liquidez y tiene acceso a financiación bancaria tanto de corto y largo plazo (como se verá luego en el apartado de análisis financiero de la deuda).

Frente a un menor consumo per cápita en litros de los hogares, más que compensado por el mix de producto adquirido, el mayor problema proviene de la fuerte tendencia a la baja en volumen (y también en mix de producto) que lleva experimentando el canal HORECA.

- Canal HORECA (Hostelería, Restauración, Cafeterías): El consumo de este canal lleva cayendo 7 años. Además, no tiene visos de recuperación ya que es muy sensible a la crisis económica. Y es que, sobre todo en su componente de hostelería, depende en gran medida del consumo por parte de las empresas: con la crisis, se observa una sensible reducción de las comidas de empresa. A lo que hay que añadir una obvia reducción del número de comidas fuera de casa por parte del consumidor (hogares).

En lo que respecta a cambios en las pautas de consumo del canal, se observa por una parte una fuerte sustitución de vinos de mesa por vinos con Denominación de Origen. Por un lado la sustitución del vino de mesa por vinos de Denominación se debe a que el consumidor tiene asociados a los vinos con Denominación con una mayor calidad y el sobrecoste no es excesivo, por lo que el consumidor termina por buscar seguridad en los vinos con Denominación. Por otra parte, esta sustitución radica en que la hostelería intenta evitar invertir en inmovilizado de vinos que no tienen longevidad y puedan estropearse si no se les da salida pronto.

Este cambio favorece a zonas como la Rioja. De hecho 7 de cada 10 botellas de vino con crianza que se venden en hostelería son de Rioja (según el estudio del consumo de vino en España publicado en abril 2012 por la consultora Nielsen).

Por otra parte, la demanda del canal se está concentrando en los vinos intermedios de crianza: en efecto, la hostelería no puede permitirse financiar existencias y busca tener el mínimo stock posible; y en la medida que tiene un stock, evita existencias costosas ante un riesgo de salida más lenta del producto almacenado. Este desplazamiento de la demanda implica una mayor concentración en Crianzas y en menor medida en Reservas y bastante menos en Grandes Reservas.

Este cambio sigue refrendando una estrategia de vinos con envejecimiento, como la que lleva a cabo Bodegas Riojanas. Pero también es cierto que para las Denominaciones de Origen, a la disminución observada en litros comprados por el canal se une una disminución del precio por litro comprado.

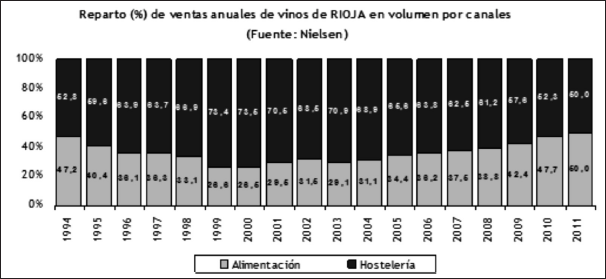

Tras los cambios de demanda de los últimos siete años, actualmente, para la Denominación de Origen de Rioja, los volúmenes demandados provienen por igual al 50% del canal HORECA y del canal Hogares (según el estudio de la consultora Nielsen presentado en abril de 2012). De tal modo que, pese a su paulatina pérdida de peso desde el 2003, el canal HORECA sigue siendo importante y tiene que ser atendido adecuadamente por los productores (ver figura 3.3).

Figura 3.3. Ventas de vino por canales (1994-2011).

El canal HORECA también ha demandado una adecuación del portafolio de las bodegas, exigiendo un etiquetado especial diferente del presentado en el canal alimentación/hogares con el fin de evitar un claro reconocimiento del tipo de vino y con ello no revelar al consumidor sus márgenes de ventas. Esta demanda ha sido atendida por Bodegas Riojanas, que ha adecuado su portafolio de etiquetas creando embotellados exclusivos para el sector hostelero. Esta adecuación es necesaria ya que el canal HORECA es un canal necesario para la promoción de las marcas de vino.

Debido a la baja lealtad del canal HORECA a las marcas y a su sensibilidad a las promociones, cobra especial relevancia que una compañía productora tenga claramente potenciado su departamento de comercialización y marketing.

Finalmente, aunque no haya ninguna estadística que lo pueda corroborar, es una opinión generalizada que el endurecimiento de la legislación de tráfico con respecto a tasas de alcoholemia y la legislación que prohíbe fumar en los locales también han contribuido a la caída del consumo de este canal.

- Oferta: Las subvenciones para arrancar viñas y reducir la superficie plantada se han visto contrarrestadas por las mejoras tecnológicas en rendimiento y productividad.

Las superficies de viñedo en España siguen en descenso: con las ayudas de la Organización Común del Mercado Vitivinícola (OCM) del vino, para la campaña 2010/2011, se aprobó el arranque de 25.120 hectáreas de viñedo, que sumadas a las arrancadas con ayudas europeas en las dos campañas anteriores, dan un total de 93.567 hectáreas eliminadas. Cifra a la que deberían sumarse, además, los viñedos arrancados sin ayudas oficiales y simplemente abandonados por escasa rentabilidad. De hecho, del 2002 al 2010 la superficie plantada de viña en España ha bajado un 14%... pero la producción ha subido un 22%.

En efecto, cuanto más invierten las bodegas en mejorar la calidad y el rendimiento, más contribuyen a la situación de “sobreoferta” que atenaza al sector, ya que las mejoras de calidad y rendimiento han ido mejorando la productividad y con ello la producción de vino ha aumentado incluso ante una reducción de hectáreas plantadas.

Adicionalmente, el sector se enfrenta a otros problemas:

- Una excesiva atomización y fragmentación de los productores

Con más de 70 Denominaciones de Origen y más de 4.600 bodegas el sector vitivinícola español sufre de un elevado grado de atomización. Esto es un problema para la estabilidad del sector y para la fidelización del cliente (este último punto, es de especial relevancia para bodegas pequeñas de reciente creación) al existir un exceso de marcas y de estilos.

También es cierto que esta atomización conlleva la existencia de muchos productores pequeños que difícilmente pueden acometer los programas de inversión necesarios para llevar a cabo una estrategia de vino de crianza y de calidad. Lo que termina favoreciendo a las bodegas con tamaño suficiente para conjugar economías de escala en su departamento de marketing y capacidad de modernización y ampliación de instalaciones tanto de elaboración como de envejecimiento. Entendemos, que sin ser una de las bodegas más grandes, Bodegas Riojanas goza de esta ventaja competitiva al haberse dotado a lo largo de su historia de las instalaciones necesarias (en extracción, depósito, envejecimiento y almacenamiento) para desarrollar su estrategia de especialización en vinos con crianza y de calidad.

De hecho, si tenemos en cuenta los últimos datos conocidos en la D.O. Rioja, en Bodegas Riojanas se han comportado relativamente mejor sus segmentos de mayor valor añadido como son reservas y grandes reservas quedando sus ventas por categorías como sigue:

• Reservas y Grandes Reservas: 62% (frente al 14% para D.O. Rioja).

• Crianzas: 30% (frente al 40% para D.O. Rioja).

• Sin Crianza: 4% (frente al 46% para D.O. Rioja – este dato de la D.O. incluye blanco y tinto).

• Blanco: 4%.

- Importación de vinos más baratos: Otro factor que ha supuesto una amenaza adicional ha sido la penetración en el mercado doméstico y en los mercados exteriores maduros consumidores de vino español de los vinos producidos en “nuevas” zonas productoras (Australia, Nueva Zelanda) a precios asequibles.

Aunque desde finales del 2009 el crecimiento que se había producido en los llamados “Países Nuevos” se ha ido ralentizado hasta llegar al estancamiento e incluso a una reducción de la producción en determinadas zonas productivas. Y por ende a una reducción de sus exportaciones.

- La crisis económica desde 2008: Tanto la renta disponible de los hogares como la situación económica de las empresas influyen en las previsiones de ventas. Ambos factores se han visto negativamente afectados por la crisis económica iniciada a principios del 2008, y cuya resolución está todavía lejos de entreverse. Esta merma de poder adquisitivo de empresas y hogares se ha traducido principalmente en un peor comportamiento del canal HORECA, mientras que parte de este fenómeno adverso se ha visto compensado por la sustitución que hacen los hogares de organizar cenas fuera en restaurantes por celebrar cenas en casa.

3.6. RESUMEN DEL CAPÍTULO

El análisis sectorial permite conocer los sectores más atractivos para invertir y también los sectores menos interesantes. El análisis sectorial incluye aspectos como las barreras de entrada, los productos sustitutivos, los clientes/proveedores, la rivalidad entre empresas y la regulación. El conocimiento de estos aspectos permite identificar las fortalezas, debilidades, oportunidades y amenazas del sector.

En principio, los sectores más interesantes para invertir serán aquellos para los que se prevea un importante crecimiento en beneficios para los próximos años y con un nivel de rivalidad que no lo ponga demasiado difícil a las empresas que actúan en él.

3.7. BIBLIOGRAFÍA DE AMPLIACIÓN

Greenwald, B. y Kahn, J. (2005): Competition Demystified: A Radically Simplified Approach to Business Strategy, Penguin Books, Londres.

Porter, M.E. (1980): Competitive Strategy: Techniques for Analyzing Industries and Competitors, Free Press, Nueva York.

3.8. TÉRMINOS CLAVE

Barreras de entrada

Barreras de salida

Concentración

Cuota de mercado

Fragmentación

Producto sustitutivo

Rivalidad entre empresas