“La bolsa ha predicho nueve de las cinco últimas recesiones”

Paul Samuelson

Existe una gran interrelación entre la economía y la evolución de los mercados financieros. Por ejemplo, cuando mejora la actividad, crecen el consumo y la inversión, por lo que las empresas suelen aumentar sus ventas y generan más riqueza. Además, los clientes pagan mejor con lo que se mejora la liquidez y cae la morosidad. En esta fase se suele producir un crecimiento del crédito y una mejora de las cotizaciones bursátiles. En cambio, cuando la economía está en recesión, disminuyen las ventas y los beneficios de las empresas; y aumenta la morosidad. En esta fase, lo habitual es que se produzcan más restricciones crediticias y que las cotizaciones bursátiles caigan.

El análisis de la coyuntura económica permite al analista identificar los momentos más adecuados para entrar o salir de la Bolsa, en función de las expectativas de futuro. Por ello, es fundamental analizar la marcha de la economía antes de pensar en qué empresas conviene invertir o desinvertir.

El principal objetivo de la política económica es mejorar el bienestar de la población. Para ello, hay que conseguir diversos objetivos:

- Crecimiento de la actividad económica: Producto Interior Bruto (PIB), demanda (consumo e inversión)...

- Oferta saneada a través de la mejora del tejido empresarial: competitividad, productividad...

- Aumento del empleo y de la productividad y reducción del paro.

- Equilibrio del sector público (gasto público, impuestos...).

- Equilibrio de la balanza de pagos (exportaciones, importaciones...) y en los tipos de cambio de las divisas.

- Mercados financieros transparentes y sólidos (tipos de interés, bolsas, mercado de deuda, entidades de crédito...), y reducción de la morosidad.

- Control de la inflación.

Este capítulo expone las principales interrelaciones entre la coyuntura económica y la bolsa. No se pretende tratar el tema a un nivel avanzado si no exponer los aspectos más fundamentales que pueden ayudar a determinar si en un determinado momento conviene entrar, seguir o salir de la Bolsa. Por otro lado, conviene recordar que la marcha de la economía viene influida por múltiples factores, algunos de los cuales son más políticos o sociales, que económicos. Por ello, conviene recordar que en economía no hay verdades absolutas ya que el efecto de una variable depende de cómo actúan el resto de variables y también del momento del tiempo en el que se produce. No es de extrañar, por ello, que la economía sea una de las pocas ciencias en las que es posible conceder el Premio Nobel a economistas que defienden lo contrario.

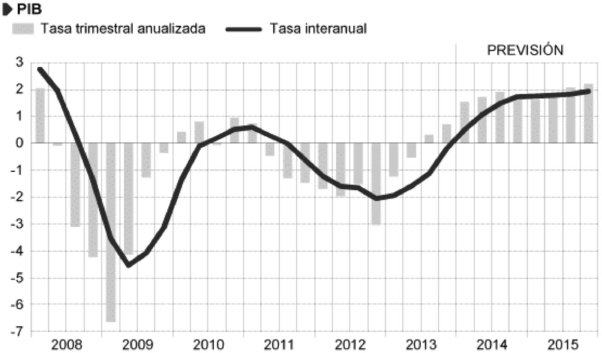

El crecimiento de la actividad es uno de los objetivos claves de la política económica. El indicador más usado para medir la evolución de la actividad económica es el Producto Interior Bruto (PIB) que se obtiene a partir de la suma del valor de bienes y servicios finales producidos por la economía de un país, en un determinado período. En las fases expansivas de la economía el PIB crece de forma significativa y aumenta la riqueza generada. En la figura 2.1 se puede comprobar la evolución del PIB de 2008 a 2015. La evolución fue especialmente negativa en 2008 y 2009, y también en 2011 y 2012, como consecuencia de la crisis global.

Fuente: FUNCAS.

Figura 2.1. Evolución del PIB en España de 2008 a 2015.

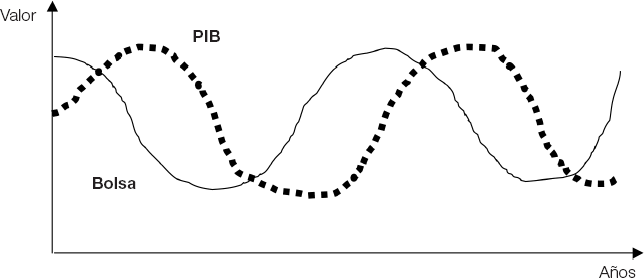

Suele pensarse que la bolsa es un buen barómetro de la economía. De hecho, muy frecuentemente, poco antes del inicio de una fase de recesión económica suele producirse una caída brusca de las cotizaciones bursátiles (ver figura 2.2). Por tanto, la bolsa suele ser un indicador adelantado de la marcha de la actividad económica. Y también ocurre lo opuesto poco antes del inicio de la recuperación económica.

Figura 2.2. Relación entre la evolución del PIB y la Bolsa.

El PIB per cápita, también denominado renta per cápita, mide la riqueza por habitante. Se calcula dividiendo el PIB entre el número de habitantes del país. En la medida en que dicha renta per cápita crece significa que los ciudadanos del país tendrán más riqueza para consumir e invertir.

Aunque el PIB es más usado para evaluar el nivel de actividad de un país, también puede utilizarse el PNB (Producto Nacional Bruto) que es el PIB más (o menos) el saldo de la balanza de rentas (rentas recibidas del extranjero por residentes menos rentas pagadas a no residentes).

El PIB está integrado por el consumo, la inversión, el gasto público, las exportaciones, menos las importaciones. Por ello, para que aumente el PIB ha de aumentar la demanda lo que requiere que crezcan tanto el consumo como la inversión, así como el gasto público y el sector exterior. Esto afecta a las familias, las empresas, las Administraciones Públicas, el sector exterior... Para tener información sobre el consumo, se pueden consultar indicadores como las matriculaciones de coches, compras de electrodomésticos o las pernoctaciones en hoteles, por ejemplo.

En relación con la inversión, son útiles las informaciones sobre compra de viviendas o la inversión en obra pública, por ejemplo. El nivel de inversión puede acompañarse del indicador del Clima Industrial, puesto que van íntimamente relacionados. En la medida en que el segundo es elevado, se invertirá más. El indicador del Clima Industrial informa del mayor o menor optimismo de los empresarios del sector industrial respecto a la situación actual de su actividad y sus perspectivas de evolución futura. Es un indicador que posee una probada capacidad predictiva sobre la evolución de la producción, el empleo y los precios industriales.

Para evaluar el estado de salud de la economía también conviene conocer cómo están funcionando los sectores clave. Por poner algún ejemplo, en España entre los sectores clave están la construcción, turismo, agroalimentario, automóvil, químico, entre otros. En cambio, en Chile, un sector fundamental es el cobre. En Alemania, la industria es decisiva. En los países árabes el sector clave es el petróleo. En Estados Unidos son claves sectores como la industria del armamento, el turismo, la aviación o el cine, por ejemplo.

Para evaluar los diferentes sectores clave, se puede analizar la evolución de la producción (por ejemplo, el Índice de Producción Industrial que mide la evolución mensual de la actividad productiva de las ramas industriales, excluida la construcción), el consumo (consumo de electricidad, matriculaciones de automóviles, etc.), la inversión (consumo de cemento, matriculación de vehículos industriales, producción de bienes de equipo, etc.), la utilización de la capacidad productiva, la productividad, las exportaciones, los precios o la confianza (por ejemplo, el indicador de confianza de la industria), entre otros.

La reducción del paro y la creación de puestos de trabajo de calidad es otro de los objetivos clave de la política económica.

En la medida en que se crean nuevos puestos de trabajo y se reduce el desempleo se contribuye a que aumente la renta disponible, con lo que podrá aumentar el consumo y la inversión. Además, si se crean más puestos de trabajo habrá más altas en la Seguridad Social, con lo que mejorarán sus cuentas. Para evaluar estos temas conviene consultar datos sobre:

- Tasa de paro que se calcula dividiendo el número de desempleados por el número de personas en condiciones para trabajar.

- Número de altas de personas cotizando en la Seguridad Social.

- Número de contratos indefinidos y de contratos temporales creados.

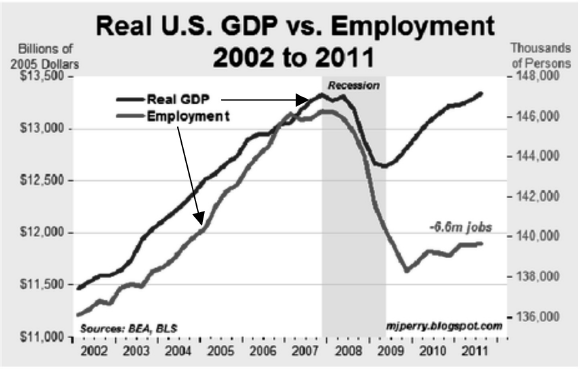

En la figura 2.3 se puede visualizar la relación entre empleo y actividad económica. Del 2002 al 2008 las subidas en la actividad económica fueron acompañadas de aumentos en el empleo. En 2008 y 2009 sucedió lo contrario y, a partir de 2009, vuelven a crecer ambas variables.

Figura 2.3. Relación entre empleo y actividad económica (PIB, o GDP en inglés) en Estados Unidos.

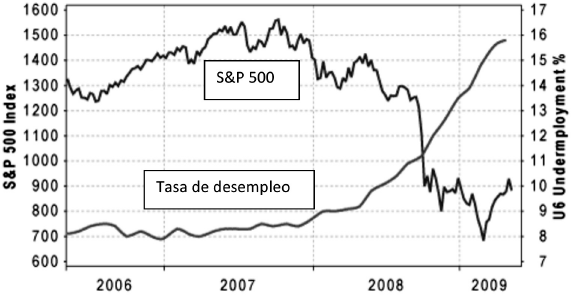

A menudo también existe una relación clara entre evolución del paro y la Bolsa. En la figura 2.4 se puede comprobar la caída de las cotizaciones (índice S&P 500) que va acompañada de una importante subida de la tasa de desempleo en Estados Unidos en el período analizado.

Fuente: Reuters.

Figura 2.4. Relación entre la evolución del índice bursátil S&P 500 y el desempleo.

El sector público es una parte fundamental en la economía del país. De hecho, en la mayoría de países con economía de mercado, el sector público representa entre el 40% y el 50% del PIB total. Además, es muy relevante su incidencia en la creación de puestos de trabajo, a través del empleo público. También incide en la actividad de las empresas a través del gasto público y la inversión pública. Por otro lado, cuando aumenta el déficit público, aumenta la deuda pública.

Otro aspecto que informa del estado de salud de la economía es el equilibrio entre los ingresos (que proceden, básicamente, de los impuestos) y el gasto público. En la medida en que las cuentas públicas tengan superávit estará más controlada la deuda pública. En cambio, cuando se genera déficit en las cuentas públicas se empieza a disparar el volumen de deuda pública con lo que se perjudica la solvencia del país.

La coyuntura económica del país afecta ineludiblemente las cuentas públicas, puesto que en épocas de bonanza con la creación de un mayor número de empresas y trabajadores en activo, se obtienen mayores ingresos por impuestos para hacer frente al gasto público. Por el contrario, una situación de crisis, con la consiguiente pérdida de puestos de trabajo que pasan a cobrar un subsidio de desempleo y la desaparición de empresas que ya no pagarán impuestos, implica que el sector público tiene menos recursos económicos para hacer frente a más obligaciones.

Para evaluar todos estos temas, algunos de los indicadores más relevantes son:

- Evolución del gasto público.

- Evolución de la inversión pública.

- Número de empleos públicos creados.

- Recaudación de impuestos.

- Déficit o superávit públicos.

- Deuda pública, que normalmente se compara con el PIB.

No hay evidencias concluyentes de que el gasto público mejore la economía a largo plazo. Sí que son claras las relaciones entre el gasto público y la marcha de la economía a corto plazo. Así, un aumento en el gasto y la inversión pública contribuye a aumentar el PIB a corto plazo. Por tanto, puede impactar favorablemente en la Bolsa en los meses siguientes. Sin embargo, si el gasto público genera más déficit en las cuentas públicas va a producirse un aumento de la Deuda Pública lo que a la larga puede perjudicar a la economía y a los mercados.

El equilibrio de la balanza de pagos es otro de los objetivos de la economía. Para ello, es conveniente que un país sea competitivo frente al exterior lo que fomentará que las exportaciones sean superiores a las importaciones. La balanza de pagos está integrada por la balanza comercial (diferencia entre exportaciones e importaciones de bienes), la balanza de servicios (incluye servicios de transportes, turismo, seguros, servicios financieros, patentes, etc.), las transferencias de emigrantes y organismos internaciones (a favor y en contra) y la inversión extranjera (la recibida de empresas extranjeras menos la inversión de empresas del país en el exterior).

La balanza por cuenta corriente es la balanza comercial, más la de servicios y más (o menos) las transferencias de emigrantes y organismos internacionales.

La balanza básica es la balanza por cuenta corriente más (o menos) la inversión extranjera.

La balanza comercial entre importaciones y exportaciones es un indicador relevante de la coyuntura económica, por cuanto informa de la dependencia externa o bien de la generación de mayores recursos, gracias al balance favorable a las exportaciones.

Frecuentemente, la mejora de las exportaciones incide favorablemente en la actividad económica y ya hemos indicado que esta última variable tiene una clara relación con la evolución de la Bolsa. Por tanto, la mejora de los datos sobre exportaciones suele ir acompañada de mejoras en las cotizaciones bursátiles, especialmente de las empresas exportadoras.

Todo lo que puede mejorar las exportaciones, como una reducción del tipo de cambio de la divisa que puede hacer más competitivas a las empresas que exportan son señales positivas para los mercados.

Lo reseñado para las exportaciones puede decirse del resto de componentes de la balanza de pagos (balanza de servicios, transferencias, inversiones extranjeras). Por tanto, aquellas medidas que mejoren la balanza de pagos tendrán un impacto positivo en el conjunto de la economía y en la Bolsa.

La política monetaria forma parte de la política económica y es llevada a cabo por los bancos centrales. Es una política que suele tener como uno de sus principales objetivos el control de la inflación.

Los elementos clave de la política monetaria son los tipos de interés y la masa monetaria. Hay dos grandes tipos de política monetaria:

- Política monetaria expansiva: consiste en bajar los tipos de interés y/o subir la masa monetaria para subir la inflación y mejorar la actividad económica. Esta política pretende aumentar el dinero existente para que se incremente el consumo y la inversión. Entre las vías para aumentar el dinero existente están la emisión de más dinero y dejar más dinero a la banca para que a su vez aumente sus préstamos a particulares, empresas y Administraciones Públicas. Esta política suele incidir favorablemente en la Bolsa.

- Política monetaria restrictiva: consiste en subir los tipos de interés y reducir la masa monetaria para bajar la inflación y desacelerar el crecimiento de la actividad económica. Esta política suele incidir desfavorablemente en la Bolsa.

Un tipo de interés bajo estimula la economía, puesto que tanto empresas como particulares tendrán menores costes financieros al financiarse. Por ello, es el momento de llevar a cabo proyectos de inversión con un menor coste financiero, con lo que además se estimula el consumo y con éste el crecimiento de la economía del país. Además, otras opciones de inversión, como letras del Tesoro o depósitos a plazo fijo, resultan poco atractivas por la baja rentabilidad que ofrecen, con lo que aumenta el interés por invertir en bolsa.

Por el contrario, un tipo de interés elevado ralentiza las inversiones por el coste financiero que supone. Esto hace más interesante invertir en renta fija en contraposición a la bolsa o a proyectos empresariales en los que resultará difícil ofrecer una alta rentabilidad al tener que hacer frente a unos mayores costes financieros. Por tanto, cuando suben los tipos de interés sería esperable que la renta variable (acciones) resulte menos interesante.

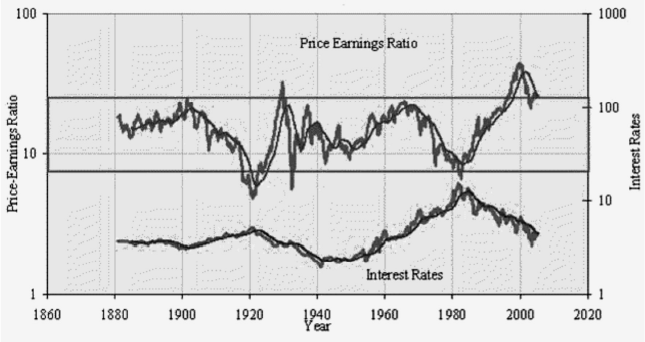

En la figura 2.5 se comprueba que cuando suben los tipos de interés bajan las cotizaciones (ratio PER que divide las cotizaciones por los beneficios por acción) y viceversa.

Fuente: Goldberg, M. (2005).

http://www.financialsensearchive.com/Market/goldberg/2005/1116.html

Figura 2.5. Relación entre la evolución del ratio PER y los tipos de interés.

Por motivos como los expresados, cuando se anuncian subidas en los tipos de interés las bolsas suelen caer y viceversa, las bajadas en los tipos de interés inciden favorablemente en la renta variable.

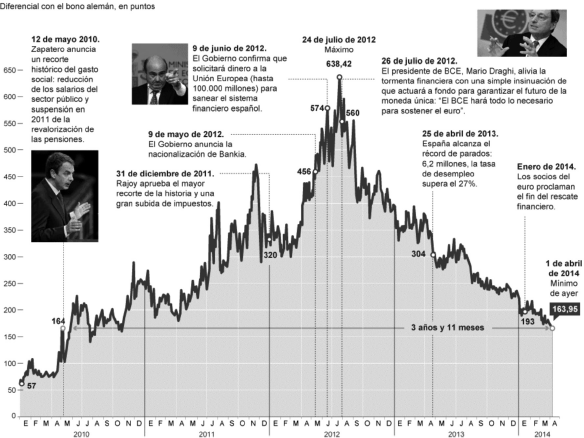

La prima de riesgo es el sobreprecio que exige un inversor cuando invierte en un producto más arriesgado que una inversión libre de riesgo. Por tanto, la prima de riesgo es la diferencia entre la rentabilidad de la inversión con riesgo y la rentabilidad libre de riesgo. En la actualidad, la deuda pública alemana se considera libre de riesgo y, por ello, la prima de riesgo española es la diferencia entre la rentabilidad que ofrece la Deuda Pública española y la Deuda Pública alemana.

La evolución de la prima de riesgo viene muy influida por diferentes variables que afectan al conjunto de la economía. En la figura 2.6 se comprueba que de 2010 a 2012 la marcha negativa de la economía española y los recortes que se produjeron para atajar el déficit público incidieron negativamente en la prima de riesgo. En cambio, a partir del 24 de julio de 2012, la política monetaria expansiva del Banco Central Europeo contribuyó decisivamente a reducir la prima de riesgo.

En la medida que la prima de riesgo baja, los inversores tendrán más interés en invertir en un determinado país, lo que incidirá favorablemente en los mercados. Contrariamente, cuando sube la prima de riesgo los inversores tendrán menos interés en efectuar inversiones en el país en cuestión y, por tanto, repercutirá negativamente en los mercados.

Fuente: El País.

Figura 2.6. Evolución de la prima de riesgo española de 2010 a 2014.

Otro elemento clave de la política monetaria es la masa monetaria, que es el dinero disponible en la economía, que incluye también los préstamos bancarios. En épocas de bonanza económica, con los tipos de interés bajos, las entidades bancarias basan su crecimiento en una mayor concesión de préstamos que las empresas están interesadas en contratar por las excelentes condiciones que ofrecen. Por otro lado, los rendimientos que pueden ofrecer por los depósitos y otros tipos de renta fija no pueden ser muy elevados con lo que desincentivan este tipo de inversión, lo que favorece la renta variable.

Por el contrario, una subida de los tipos de interés implica una mayor necesidad de liquidez por parte de las entidades financieras, con lo que ofrecen mejores condiciones por los depósitos y atraen a los pequeños ahorradores.

Cuando sube la financiación bancaria suele producirse una mejora de la bolsa y de la actividad económica.

La inflación es el incremento sostenido y generalizado en los precios de los bienes y los servicios. Un nivel bajo de inflación es otro de los objetivos de la política económica. Una inflación elevada reduce la capacidad adquisitiva de empresas y particulares, dado que aumenta el coste de los productos que compran, con lo que provoca la reducción de la demanda de bienes y servicios, tanto a nivel de consumo interno como externo, lo que puede repercutir desfavorablemente en los mercados. Por el contrario, una inflación controlada es buena para la economía de un país, haciéndola más competitiva frente a mercados externos, por ofrecer unos productos a precios más ajustados. Dado que el control de la inflación suele ser el principal objetivo de las autoridades monetarias (bancos centrales), su análisis ayuda a prever los próximos movimientos de la política monetaria lo cual influye de forma significativa en la Bolsa.

El indicador más usado para seguir la inflación es el IPC (Índice de Precios al Consumo). El IPC es un índice que informa de la variación de los precios de un conjunto determinado de productos (conocido como cesta familiar) sobre la base de las encuestas de gastos de los hogares.

También tiene mucho interés el denominado IPC subyacente, que es el IPC sin incluir a los productos alimentarios no elaborados y los productos energéticos. Los primeros se excluyen por depender de aspectos poco controlables por los gobiernos, como la climatología. Y los segundos se excluyen por depender mucho de la evolución del precio del petróleo.

Cuando sube la inflación es probable que los bancos centrales aumenten el tipo de interés con el objetivo de evitar que la inflación siga creciendo excesivamente. La subida de los tipos de interés afecta negativamente al consumo y a la inversión, lo que hará reducir el PIB. Consecuentemente, las noticias sobre aumentos de la inflación más allá de lo deseable generan impactos negativos en la Bolsa.

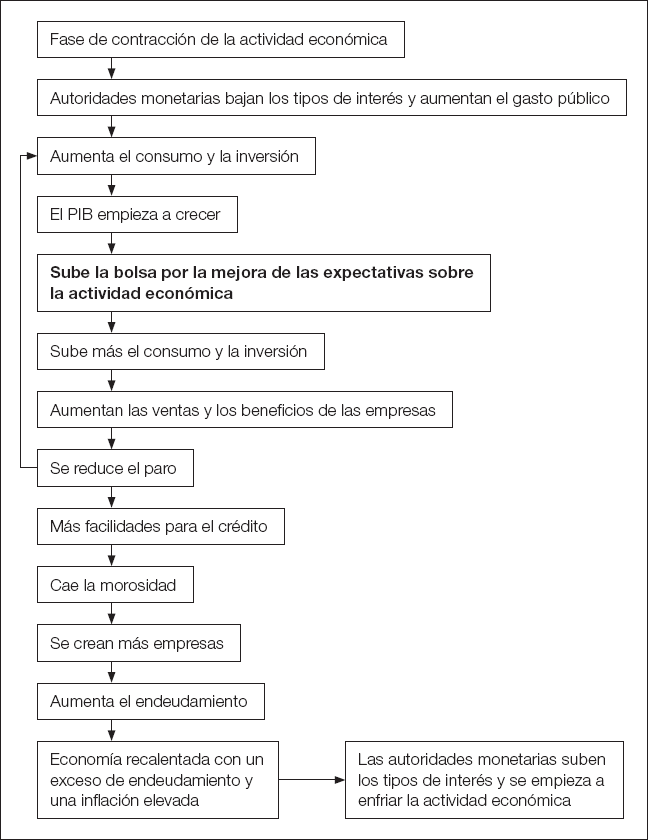

En las páginas anteriores ya se han puesto de manifiesto las interrelaciones entre diversas variables económicas y la Bolsa. Desde una perspectiva más amplia se podría apuntar cómo interactúan las variables en años de expansión económica (ver figura 2.4) y en años de recesión económica (ver figura 2.5). Estas interacciones han de considerarse con prevención ya que son una simplificación de la realidad y, además, cada situación es diferente.

En la figura 2.7 se visualiza el ciclo que se inicia con una contracción de la actividad económica, sigue la política monetaria expansiva que mejora la actividad económica y la Bolsa. A medida que la economía empieza a recalentarse, las autoridades monetarias ponen en marcha la política monetaria restrictiva.

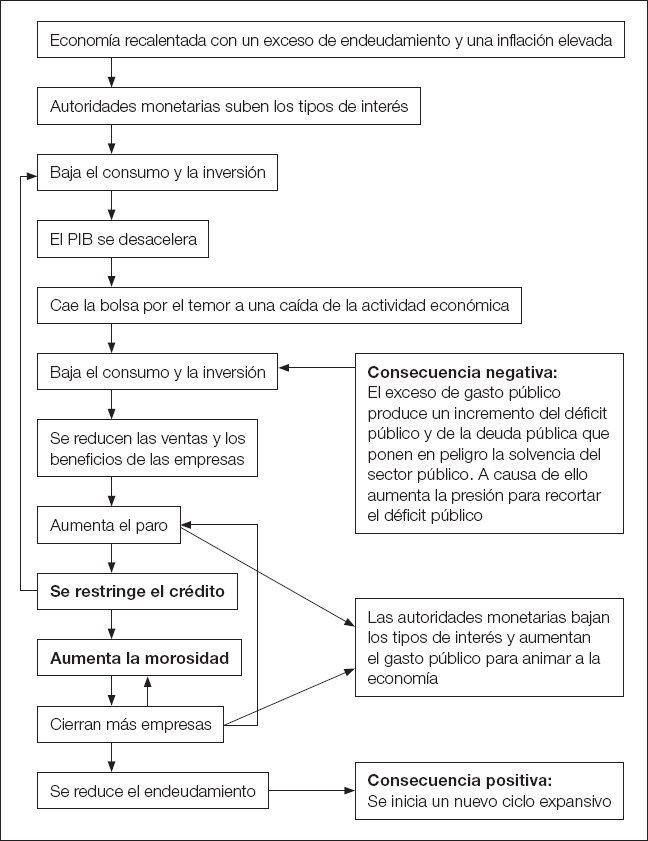

En la figura 2.8 se puede comprobar lo que suele ocurrir cuando se intenta enfriar la actividad económica para controlar la inflación. La subida de tipos de interés hace caer el consumo y la inversión que desencadenan una serie de consecuencias que comportan incrementos del paro, del cierre de empresas, de la morosidad, etc. Y una caída de las cotizaciones bursátiles.

Entre los diversos indicadores que se han expuesto hay algunos que tienen la consideración de indicadores adelantados, ya que ayudan más a predecir la evolución futura de la economía. Ejemplos de indicadores adelantados son la capacidad utilizada y la confianza de los consumidores y las empresas (que permite adelantar lo que ocurrirá con la producción y el consumo), el de matriculaciones de vehículos nuevos (permite adelantar el consumo), el de permisos de construcción (permite adelantar la producción), la inflación (permite adelantar la política monetaria).

Figura 2.7. Algunas de las principales interacciones de variables económicas en un ciclo de crecimiento económico.

Figura 2.8. Algunas de las principales interacciones de variables económicas en un ciclo de recesión.

Seguidamente, se acompaña un ejemplo de informe de coyuntura económica favorable.

Resumen del Informe Económico2

Antes el ciclo ganaba velocidad y ahora se estabiliza

Este es el principal cambio que ha tenido lugar a lo largo del trimestre: ahora enfrentamos más una consolidación que una aceleración en términos de crecimiento. Los emergentes siguen cuestionados, Europa desacelera -excepto en los casos de Irlanda y España -, la economía americana crecerá más cerca de +2% que de +3% y Japón sufre notablemente después de haber introducido la primera de las dos subidas previstas en el impuesto al consumo...Sin embargo, en absoluto se detendrá el crecimiento; únicamente será más lento. En EE.UU. esto será casi positivo porque la Fed perderá incentivos para subir tipos tan temprano como se piensa, mientras que en la Eurozona se configurará una economía dual, de dos velocidades: Irlanda, Alemania y España seguirán acelerando progresivamente (aunque más lentamente de lo esperado debido al conflicto con Rusia y al estancamiento de Francia), mientras que Italia y Francia representarán la “velocidad lenta” que tanto temor causa con respecto a una hipotética deflación que creemos no llegará a tener lugar.

Los riesgos “tangibles” son las posibles subidas de tipos

Los riesgos sistémicos siguen disminuyendo, en parte gracias a la mejora de la supervisión y regulación... Así las cosas, los principales riesgos “tangibles“ u “objetivables” son las posibles subidas de tipos y la hipotética deflación. Continuamos pensando que la Fed subirá más tarde de lo que generalmente se piensa, probablemente no antes de junio de 2015... y hasta entonces pueden cambiar muchas cosas. Nuestro escenario más probable para el Banco Central Europeo es similar en tiempos. En cualquier caso, los bancos centrales tienen al menos tanto miedo a subir y equivocarse, revirtiendo el ciclo expansivo incipiente, como temor tiene el mercado a que lo hagan.

El principal riesgo “intangible” son los niveles de precios alcanzados

Aunque el ciclo económico desacelere y los mercados también lo hagan, el único riesgo “intangible” o subjetivo es el “mal de altura” o la “sensación de vértigo” por los niveles de precios alcanzados, pero cuando se analiza fríamente uno se da cuenta que sólo el mercado americano está en máximos históricos y que las valoraciones ofrecen aún recorrido a las cotizaciones. Estimamos potenciales de revalorización de cara a 2015 (2014 está casi “consumido”) entre +27% para el EuroStoxx-50 y casi +50% para el S&P500. Puede parecer optimista, pero conviene tener en cuenta dos cosas:

(i) Los máximos históricos se encuentran en niveles que hoy nos parecen exagerados (p.ej., 5.464 EuroStoxx-50, 38.916 Nikkei...), pero son una realidad histórica que ya se ha materializado;

(ii) Es probable que las referencias de valoraciones que intuitivamente se barajan como razonables puedan ser superadas con relativa deportividad con el paso del tiempo ya que estamos en un entorno de tipos extraordinariamente bajos que ha venido para quedarse, lo que eleva el valor de la mayoría de los activos. Hace apenas un año habría sido difícil creer que las mayores compañías del Ibex-35 se financiarían a 5 años en el entorno del 1% o que España lo haría a 10 años al 2%... y, sin embargo, eso está sucediendo.

Mercado, valoraciones y oportunidades

En definitiva, no creemos que haya un problema con las valoraciones, el ciclo expansivo se consolida, aunque algo más lentamente y a pesar de los desafíos, y, ante esa perspectiva hasta ahora refrendada por los hechos, dudar y volverse defensivo sería dejar pasar una oportunidad. Llevará tiempo superar y consolidar definitivamente las resistencias técnicas de las bolsas (2.000 del S&P 500, 17.000 del DJI, 11.000 del Ibex...), pero terminará sucediendo.

En este capítulo se ha recordado que la Bolsa suele ser un buen barómetro de la economía, ya que tiene la consideración de un indicador adelantado que avisa de cambios en la marcha de la economía. Y al mismo tiempo, también puede decirse lo contrario ya que la marcha de la economía también influye en la evolución de la Bolsa.

También se han descrito algunas de las principales interrelaciones entre las variables macroeconómicas y la bolsa:

- Poco antes del inicio de una fase de recesión económica suele producirse una caída brusca de las cotizaciones bursátiles. Y también ocurre lo opuesto poco antes del inicio de la recuperación económica.

- A menudo también existe una relación clara entre evolución del paro y la Bolsa, ya que la subida del desempleo suele ir acompañada de una caída de las cotizaciones.

- La mejora de los datos sobre exportaciones suele ir acompañada de mejoras en las cotizaciones bursátiles, especialmente de las empresas exportadoras.

- La política monetaria expansiva (bajar tipos de interés, aumentar masa monetaria...) suele incidir favorablemente en la Bolsa. En cambio la política monetaria restrictiva (subir tipos de interés, reducir masa monetaria...) produce un efecto negativo en la Bolsa.

- Cuando la prima de riesgo baja los inversores tendrán más interés en invertir, lo que incidirá favorablemente en los mercados. Contrariamente, cuando sube la prima de riesgo los inversores tendrán menos interés en efectuar inversiones.

Balanza básica

Balanza comercial

Balanza de pagos

Balanza de servicios

Balanza por cuenta corriente

Clima Industrial

Déficit público

Deuda pública

Indicador adelantado

Inflación

Inversión extranjera

IPC

IPC subyacente

Masa monetaria

PER

Política monetaria expansiva

Política monetaria restrictiva

Prima de riesgo

Producto Interior Bruto

Producto Nacional Bruto

Renta per cápita

S&P 500

Tasa de paro

Tipo de cambio

Transferencias

Brun, X., Larraga, P. y Moya, M. (2008): Cómo interpretar la información económica, Profit, Barcelona.

Galbraith, J.K. (2012): El crack de 1929, Ariel, Barcelona.

Samuelson, P. (2006): Economía, McGraw Hill, Madrid.

También pueden ser de gran utilidad los informes económicos publicados por los servicios de estudios del Banco de España (www.bde.es), Comisión Nacional del Mercado de Valores (www.cnmv.es) y de las entidades de crédito.

1. Capítulo redactado por Pilar Lloret, economista y consultora financiera. Adaptación y actualización de un trabajo previo publicado en Amat, O., Lloret, P. y Pujadas, P. (2012): Análisis de operaciones de crédito, Profit, Barcelona.

2. Extracto del Resumen del Informe realizado por Bankinter en el Cuarto Trimestre de 2014.