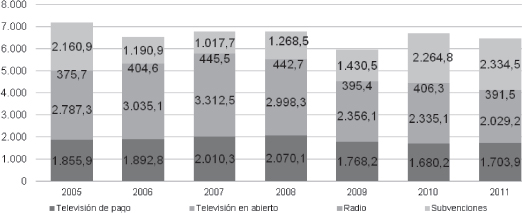

Ingresos del sector audiovisual. Subvenciones incluidas (millones de euros). Periodo 2005-2011

Fuente: Comisión del Mercado de las Telecomunicaciones

La estructura de la oferta televisiva se ha construido desde distintas ópticas dependiendo de la gratuidad o no en su acceso, la tecnología utilizada como soporte para su transmisión, ya fuese analógica o digital, o la infraestructura utilizada para su difusión, como las ondas hertzianas en televisión digital terrestre (TDT), el cable, el satélite, el ADSL o en movilidad mediante el estándar DVB-H o bien mediante acceso a datos a través del móvil mediante los protocolos GPRS, Edge, UMTS o en el futuro LTE.

De este modo, la oferta televisiva se configura de tal manera, que la puesta a disposición del mercado de canales se ve comprometida por las distintas opciones para su difusión, lo cual dependerá de la estrategia que en cada caso se plantee el editor del canal o su difusor. Así, mientras que en una fase inicial de la televisión y sobremanera en la televisión por ondas, la figura del editor solía ser coincidente con la de su difusor, con la aparición de nuevas infraestructuras de difusión que eliminan en gran medida las restricciones de tener que utilizar un recurso escaso como es el espectro radioeléctrico, se da la paradoja de la progresiva separación entre la figura del editor responsable de los contenidos, que produce y ordena los contenidos de su canal, y por otro lado, aparece como un nuevo eslabón el difusor, que pone una infraestructura a disposición de los editores y productores de canales de televisión, para ser difundidos comercialmente a los clientes finales, ya sea mediante satélite, cable o más recientemente por ADSL.

Mientras que en Europa, a lo largo de los años sesenta y setenta del pasado siglo, las redes de cable y el satélite experimentan un fuerte despliegue, con altos niveles de penetración por hogar, hasta el punto de que las redes de cable se erigen como el sistema mayoritario de difusión de televisión en países como Alemania, Bélgica u Holanda, la peculiaridad de la situación española es que sólo dispone de una televisión de «régimen» que resulta excluyente de cualquier posibilidad de pluralidad en el sistema de medios televisivo.

Esta situación tanto europea en general, como española en particular, comparte, además de las emisiones en blanco y negro, el que su transmisión se realice mediante tecnología analógica, lo cual implica un uso muy ineficiente tanto del espectro radioeléctrico como de las capacidades de las redes de cable, ya que para cada canal radioeléctrico, su frecuencia es ocupada de forma prácticamente total por un canal televisivo. Esta circunstancia lleva por tanto aparejada que la disponibilidad de canales de televisión fuese relativamente limitada, a pesar de lo cual se inicia en los países del entorno español una tendencia al incremento de la oferta de canales disponibles, tanto en el cable como en las plataformas de satélite.

En todo caso, la disponibilidad de espectro limitada conllevaba que la oferta de canales se viese circunscrita a un número relativamente pequeño de canales de distintas coberturas, hasta el punto de que en un mismo punto geográfico resultaban accesibles con parámetros de calidad aceptables no más de nueve o diez canales de televisión mediante tecnología analógica.

La puesta en escena de la tecnología digital ha dado lugar a profundas transformaciones en el sistema de medios, pero la más destacable, por obvia, es la de facilitar un incremento de los canales de televisión disponibles para su difusión y recepción. Esta capacidad multiplicadora derivada de las posibilidades de compresión de la señal televisiva mediante protocolos como el MPEG2 o MPEG4, conduce a poder incrementar en cuatro y más las capacidades de las infraestructuras de difusión de televisión.

Con el incremento de la capacidad de transmisión y abaratamiento de los costes de transporte de la señal televisiva, gracias a las infraestructuras de cable y satélite inicialmente y con posterioridad por medio de ondas hertzianas terrestres, se genera el desarrollo de nuevos modelos de televisión, gracias a la posibilidad de difusión de un gran número de canales.

La multiplicación del número de canales a ser ofertados conlleva un cambio de mentalidad, no sólo en los productores y editores, sino también en los telespectadores, los cuales ante una oferta tan variada despliegan sus parrillas de intereses como usuarios de televisión, no sólo en un canal o un número limitado de ellos como tradicionalmente les había ocurrido, sino en el conjunto de ellos que pueden alcanzar comercialmente cifras de más de centenar y medio de canales en opciones de pago.

Es la puesta en escena de multiplicidad de canales lo que rompe el esquema tradicional de la estructura de la oferta televisiva, y así abandonamos esquemas de programación que planteaban, con toda la lógica, estructuras de contenidos variados dirigidos a los diferentes públicos o targets en función de las distintas franjas horarias y días de la semana, para garantizar una oferta que en su conjunto resultase apta para todos los públicos. Esta vocación de televisión para todos, dirigida a las más amplias audiencias, no sólo preside y presidía uno de los elementos sustantivos de la programación de servicio público televisivo, sino que era el núcleo de las políticas de programación de la que conocemos como televisión generalista, que no era otra cosa que la propia televisión.

La multiplicación de la oferta y la posibilidad de poder trasladar la variedad interna de programación en un mismo canal, a un número prácticamente ilimitado de canales, conduce a la construcción de un nuevo esquema dual, en el que conviven las televisiones de carácter generalista y las de contenidos temáticos o especializados. Es este esquema dual el que en su conjunto hoy ofrece a los telespectadores una programación variada y que es capaz de adaptarse a los intereses de las audiencias en función de sus gustos.

En todo caso, hasta la aparición de la televisión digital terrestre, la televisión generalista se ha desplegado de forma prácticamente excluyente de otros formatos en la televisión en abierto, situándose la producción de canales temáticos en el marco de las plataformas de televisión de pago, hasta llegar con el proceso de transición a la TDT, también a la oferta televisiva en abierto.

Ahora bien, con la aparición y despliegue de la tecnología digital en la televisión terrestre o por ondas hertzianas, gracias a la progresiva difuminación del elemento, recurso escaso, nos encontramos ante una nueva fase en la que la televisión especializada o temática comienza a desplegarse por la televisión en abierto. Se rompe por tanto, a principios de este siglo, la identidad entre televisión generalista o de acceso libre y canales temáticos de acceso mediante pago. Asistimos a un nuevo periodo de la televisión, en el que la fragmentación de las audiencias se incrementa a lo largo del dial de acceso libre o gratuito no sólo entre canales generalistas sino que competirán también con canales temáticos o especializados, dando un salto cualitativo sobre la fase intermedia de la televisión generalista como eran los canales de «nicho».

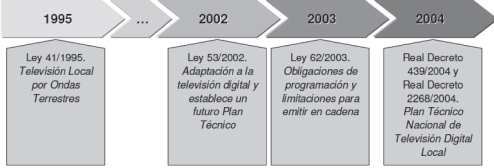

Tras los años de crecimiento de la oferta audiovisual mediante distintas plataformas de pago y en abierto en España, a finales de los años noventa, en que aparecen en el mercado español los operadores multicanal, en satélite con Canal Satélite Digital y Vía Digital, y los operadores de cable al amparo de la Ley 42/1995 de Telecomunicaciones por Cable, se asiste a los inicios de la TDT. La TDT arranca comercialmente en España a partir de la aprobación del Real Decreto 2169/98, con el cual se pone en marcha el Plan Técnico Nacional de Televisión Digital Terrestre de ese ejercicio 1998.

Así las cosas, en la primera mitad de esta primera década del siglo XXI, en lo relativo a los agentes intervinientes en el mercado de servicios audiovisuales de pago, se registran dos hechos relevantes: por un lado, la aparición de Quiero TV en 2000 y su posterior desaparición en 2002 y, por otro, el anuncio de fusión de las plataformas de televisión de pago por satélite, mediante acuerdo del Consejo de Ministros de ese mismo año.

Estos dos hechos han marcado el conjunto del sector audiovisual español y sobremanera el mercado de la televisión multicanal, en la que se encuentran los que conocemos como canales temáticos que tradicionalmente han alimentado el negocio de la televisión de pago. Desde estos hechos, se han venido desencadenando otros posteriores, que unidos a las potencialidades que ofrece la TDT, han desencadenado una oferta de contenidos de pago, en el mercado español, más abierta y segmentada, con la que escasamente se contaba en la última década del pasado siglo XX.

Otros hechos relevantes, en el panorama audiovisual español de estos primeros años del siglo XXI, son la compra por parte de Antena 3 Televisión de la cadena de emisoras radiofónicas de Uniprex Onda Cero11, por un monto aproximado de 129 millones de euros, tras la cual fue adquirida esta cadena de televisión por el Grupo Planeta, el cual se convierte en su accionista de referencia, inicialmente con un 25,1 % de éstas y que tras la salida a bolsa de la cadena en 2003, alcanzó una presencia accionarial del 33,5 % a través de la empresa en la que comparte con DeAgostini el 55 y el 45 %, respectivamente.

En este mismo sentido, debe destacarse la venta de la participación accionarial que el nuevo Grupo Correo-Prensa Española, rebautizado como Vocento, ostentaba en la concesionaria de televisión digital en abierto Net TV a la productora Europroducciones, y ello con el objeto último de verificar la presencia de este grupo mediático en una sola de las televisiones en las que mantenía presencia accionarial tras su anterior fusión.

Ya en el ámbito de la televisión multicanal, y con independencia de las repercusiones que en el mercado audiovisual han tenido la prematura desaparición de Quiero TV y el anuncio de la concentración del negocio de satélite de pago del grupo Sogecable y Vía Digital en Digital Plus, cabe indicar que el cambio accionarial más relevante ha sido el efectuado en la cadena de televisión en abierto Gestevisión Telecinco, al aumentar el grupo italiano Mediaset –principal socio de referencia de este agente– su capital social hasta el 52 %, con la consiguiente reducción del paquete accionarial del Grupo Correo-Prensa Española, coincidiendo con la eliminación del tope del 49 % por la Ley 53/2002 de Medidas Fiscales Administrativas, y del Orden Social. De igual manera, tuvo entrada en el capital social de Telecinco el banco alemán de inversiones Dresdner Bank que relevó de su posición en esta televisión en abierto al Grupo Kirch, también de origen alemán.

En un contexto en el que inicialmente se pretendía generar, gracias a la aparición de la tecnología digital, un mayor grado de pluralidad en la titularidad de los medios de comunicación audiovisuales, desde el punto de vista del control de concentración de medios audiovisuales, resulta destacada, por regresiva, la reforma introducida al respecto en la Ley 10/1998 de Televisión Privada, mediante la Ley 53/2002 de Medidas Fiscales, Administrativas y del Orden Social, de diciembre de 2002. Esta Ley de 2002 significa, por un lado, la desaparición del tope del 49 % a la participación accionarial en una misma concesionaria de televisión y, por otro, el establecimiento de una serie de limitaciones a las participaciones de una persona física o jurídica en dos o más concesionarias de televisión, en función del ámbito geográfico de cobertura de dichas concesionarias. En concreto, dicha modificación tiene por objeto impedir la participación de una misma persona física o jurídica en dos o más sociedades concesionarias de un servicio público de televisión, en el supuesto de que:

a) se trate de sociedades concesionarias de un servicio público de televisión de ámbito estatal (en el caso de que una persona física o jurídica tenga participaciones en este tipo de sociedades de ámbito estatal, no podrá detentar participaciones en ninguna otra sociedad concesionaria de un servicio público de televisión, sea cual sea su ámbito de cobertura);

b) se trate de sociedades concesionarias de un servicio público, autonómico o local cuyo ámbito de cobertura sea coincidente;

c) se trate de sociedades concesionarias de un servicio público, siendo una de ellas de carácter autonómico y la otra de carácter local, estando el ámbito de cobertura de la local comprendido en el de la autonómica.

Por el contrario, sí se permite la participación de una misma persona física o jurídica en distintas sociedades concesionarias de un servicio público de televisión de ámbito autonómico o local, siempre que su ámbito de cobertura no sea coincidente.

Ya en el marco concreto de la televisión de pago, y como hemos adelantado, nos encontramos con dos acontecimientos de gran relevancia que contribuyen a aumentar la concentración del número de agentes en el sector y, por tanto, a generar una disminución de la pluralidad en la oferta audiovisual española, ya muy limitada de antemano.

En primer lugar, el anuncio de la fusión de las plataformas de televisión Canal Satélite Digital y Vía Digital, aprobada por dos acuerdos del Consejo de Ministros de 29 de noviembre de 2002, supone la adquisición de DTS o Distribuidora de Televisión por Satélite (Vía Digital) por Sogecable, a la vez que la entrada de Telefónica en el capital de Sogecable, con lo que las plataformas de televisión por satélite –Canal Satélite Digital y Vía Digital– y analógica –Canal Plus– quedarán, en el momento en el que se materialice la operación aprobada, bajo el control de Sogecable. Adicionalmente, el acuerdo de concentración supone la adquisición por Sogecable de la participación indirecta de Telefónica en Audiovisual Sport S.L.

El contexto en el que dichas plataformas de televisión de pago decidieron acometer la fusión estaba determinado, según las propias plataformas, por la delicada situación financiera que atravesaba Vía Digital, propiciada en buena parte por la elevada estructura de costes de la adquisición de determinados contenidos audiovisuales que podrían considerarse drivers para una plataforma de televisión de pago, característica de este sector, y la necesidad de obtener una masa crítica de abonados para alcanzar la rentabilidad.

En segundo lugar, otro acontecimiento tuvo importantes repercusiones para la situación de competencia en el mercado de la televisión de pago: en julio de 2002, por la insostenible situación financiera por la que atravesaba, se produjo el cese de emisiones de la plataforma Quiero Televisión S.A., concesionaria de 14 programas de TDT de cobertura nacional en acceso condicional, iniciándose así por la Administración un procedimiento de extinción de la concesión administrativa, que todavía en el primer semestre de 2004, en el momento de celebrarse elecciones generales y acceder al Gobierno el Partido Socialista Obrero Español (PSOE), con su candidato a la presidencia, José Luis Rodríguez Zapatero, no se había visto resuelto, generando fuertes incertidumbres en el sector audiovisual español, que era acuciante acometer.

El cierre de Quiero TV y su cese de actividades puede señalarse que fue debido a la estructura y situación del mercado de la televisión de pago en el momento en el que Quiero TV accede al mismo. Dicha situación se caracterizaba por el acceso a contenidos que podían considerarse drivers o claves para una plataforma de televisión de pago y que se encontraba restringido por los operadores de televisión de pago ya establecidos previamente, teniendo que incurrir la nueva plataforma en elevados costes para la adquisición de los mismos –cuando fue posible, como en el caso del fútbol– que no podían ser rentabilizados sino a partir de la obtención de una masa crítica de abonados elevada. Esta situación propició además una dependencia, en buena medida, de alguno de sus competidores para acceder a dichos contenidos y hacer ofertas atractivas. Por otro lado, el mercado de la televisión de pago apuntaba en cierta medida a cierto grado de desarrollo, existiendo un número considerable de abonados a las plataformas de televisión digital existentes (satélite y cable), lo que hacía que una gran parte de los espectadores que realmente estuvieran interesados en contratar servicios de televisión de pago estuvieran ya abonados a alguna de las plataformas previamente existentes. Adicionalmente, los competidores que ya se encontraban operando en el mercado disfrutaban de mayor capacidad de emisión para ofrecer canales, sin tener que hacer frente a las limitaciones que al respecto tenía Quiero TV, nombre comercial de la concesionaria Onda Digital.

Junto a lo anterior, otra de las circunstancias determinantes del cese de emisiones de Quiero TV vino constituida por la falta de descodificadores libres (no propietarios de la plataforma) a un precio asequible, que los fabricantes justificaban en el hecho de que no existía una oferta suficiente y plural de televisión digital que incentivara la puesta en el mercado de dichos descodificadores. Adicionalmente, los descodificadores que existían no garantizaban de facto la interoperabilidad. Por otra parte, la tarea de adaptación de las instalaciones de los abonados (principalmente antenas), antiguas o no, capaces de recibir adecuadamente la señal de televisión digital, asumida en gran parte por la plataforma, no hizo sino aumentar la estructura de costes a la que la plataforma tenía que hacer frente.

Por último, otros factores de tipo coyuntural, como el tope legal del 49 % a la participación accionarial por una misma persona física o jurídica en una concesionaria de televisión, que se aplicaba a Quiero TV, o la falta de impulso decidido por parte de los operadores de televisión analógica al proceso de digitalización de las emisiones de televisión, aun a pesar de las previsiones para ello del Real Decreto 2169/1998, que hubiera contribuido en parte a resolver la cuestión de los descodificadores apuntada, caracterizaron asimismo el contexto en el que se produjo el cierre de la plataforma.

La situación de crisis vivida en España con Quiero TV, no obstante, fue bastante similar a lo ocurrido en los países que habían acometido el proceso de implantación de la TDT al mismo tiempo, como fue el caso del Reino Unido, en el que el operador de televisión de pago de TDT, On Digital, participado mayoritariamente por la plataforma de satélite británica BSkyB del magnate de los medios Murdoch, tuvo que declararse en quiebra, ante la imposibilidad de asumir los elevados costes que el lanzamiento y la explotación de la misma le suponía. Su licencia de TDT fue reasignada por las autoridades británicas en ese mismo año a un consorcio encabezado por la BBC y BSkyB, entre otros, constituyendo una nueva plataforma en abierto conocida comercialmente como FreeView que alcanzó, en tres años, los 3 millones12 de descodificadores en los hogares británicos.

En lo referido al número de clientes obtenido por los agentes de la televisión de pago, se mantuvo relativamente estable durante los primeros años de este siglo, apreciándose una leve disminución, acaso debida a la desaparición del operador Quiero TV del panorama de la televisión de pago y a los efectos derivados de la integración de DTS en Sogecable, ya que al constituirse la plataforma Digital Plus muchas duplicaciones de descodificadores (especialmente en bares, que eran abonados a ambas plataformas para poder acceder a eventos en exclusiva como era el fútbol en el caso de CSD, o los toros en el de Vía Digital) provocó, al menos por esta concreta circunstancia, un número relevante de bajas de abonados.

Por otro lado, han sido los operadores de cable los únicos agentes que incrementaron sustancialmente su cuota de clientes de servicios audiovisuales, en el transcurso del ejercicio 2003, con un crecimiento del 22 %, mientras las plataformas por satélite han sufrido un retroceso de unos 200.000 clientes, consecuencia de la integración de Canal Satélite Digital y Vía Digital en julio de 2003.

Deben destacarse los positivos progresos alcanzados, en el volumen de sus carteras de clientes, por los cable-operadores agrupados tanto en ONO como en Auna Cable, en aquellos años. Destaca entre ellos los avances de ONO tanto a nivel territorial con la adquisición de Retecal en Castilla y León como en número de abonados.

Tal como se refleja en el informe anual de la CMT correspondiente al ejercicio 2003, las plataformas de televisión de pago por satélite «han continuado siendo las mayoritarias, con más de la mitad del total de los clientes, seguidas por los operadores de cable, con un 28 %. Al igual que en otros servicios, la cuota de mercado de los operadores de cable por clientes y por ingresos difiere sensiblemente. De este modo, han facturado un 10 % de los ingresos mientras que controlaban el 28 % de los clientes. Estas diferencias se traducen en un menor ingreso medio por cliente, debido a la comercialización empaquetada de los servicios».

Como un factor relevante, que vendría a explicar la caída del número de abonados en el segmento de la televisión de pago mediante satélite en España, tras la fusión de CSD y DTS, cabe decir que, junto a las anteriores circunstancias reseñadas, se debe hacer una reflexión acerca de la cuestión de la piratería realizada sobre las tarjetas de abonado de los operadores de televisión por satélite, especialmente en el caso de CSD.

Durante los años 2002 a 2004 este operador realizó una serie de medidas encaminadas a la erradicación de este fenómeno fraudulento que se había generado en torno a la comercialización de los servicios de televisión de pago ofrecidos, y que incluían tanto el abono al paquete básico y premium, como la contratación de eventos de pago por visión, llegando a sustituir en dos fases la práctica totalidad de las tarjetas inteligentes puestas a disposición de sus abonados. El fenómeno de la piratería había distorsionado este mercado en la medida en que el número de abonados no se correspondía con los ingresos obtenidos, existiendo una incoherencia entre ambas variables. La situación descrita evolucionó hacia una sustitución paulatina del software, que en definitiva, imposibilita prácticamente la generación de este tipo de conductas fraudulentas que tanto han preocupado al sector.

Finalmente, debe considerarse el peso específico de la televisión de pago dentro de la oferta global de los operadores de cable en términos de abonados. Así, de los datos obtenidos se infiere que un porcentaje considerable de los clientes de los productos ofrecidos por los cable-operadores contratan servicios de televisión de pago a través de cualquiera de las modalidades comerciales que ofrecen: así, de los aproximadamente 1,26 millones de abonados de los cable-operadores, unos 720.000 tenían contratado, a finales de 2002, alguno de los servicios de televisión de pago comercializados, es decir, un 57,2 % de los clientes13 en ese ejercicio.

Los distintos operadores presentes en el mercado de la televisión de pago obtuvieron en el ejercicio 2003 unas cuotas que permanecieron prácticamente invariables durante posteriores ejercicios. Así las cosas, en 2003, el grupo Sogecable consolida su posición en el mercado de la televisión de pago después de la fusión con Vía Digital, con un 88 % en términos de ingresos y un 73,4 % en clientes. Sus competidores, los operadores de cable, contaban con cuotas menores. ONO, el segundo operador, facturó un 4,5 % del mercado, veinte veces menos que Sogecable.

Las anteriores cifras ponen de manifiesto las diferencias existentes en el mercado una vez se produjo la fusión de las dos plataformas satelitales de pago presentes en el mercado español.

En el caso de la extinta Vía Digital, ésta alcanzó algo más del 18 % del total del mercado y los operadores de cable incrementaron en un punto su cuota de mercado, obteniendo un 7,5 %. En cualquier caso, el aumento de Vía Digital y los operadores de cable, en ese ejercicio 2003, puede inferirse de la desaparición de Quiero TV y del reparto de la cuota alcanzada en su momento por este operador, un 2 % en 2002.

En lo referido a la cuota de mercado, por cuota de número de abonados, los operadores que acaparaban el mayor número de clientes en el mercado de la televisión de pago eran los pertenecientes al grupo Sogecable (un 53,7 % aproximadamente) seguidos a distancia por Vía Digital con un 17,8 %. Estos tres operadores sumaban una cuota del 71,5 % del total del mercado, lo que representa aproximadamente una pérdida de cuota de mercado de cerca de 6 puntos respecto del ejercicio anterior.

Así, de las ofertas comerciales de televisión de pago, éstas se caracterizaban, por lo general, por una variada oferta de canales temáticos, no existiendo una especialización de las plataformas por un tipo u otro de género, contemplando asimismo todas las ofertas analizadas de servicios de pago por visión.

En dichas ofertas, por lo general, se incluía, además, la retransmisión de canales en abierto (terrestres nacionales y/o autonómicos y/o satelitales), bien por exigencia de la obligación legal de must carry (principalmente operadores de cable respecto de los abiertos nacionales y respectivos autonómicos), o bien por acuerdo entre las partes (plataformas de satélite). Asimismo, se observa que la inclusión de un canal en el paquete básico o premium dependerá, en términos generales, de la política de empaquetamiento de la programación de cada plataforma y, en algunos casos, de las condiciones exigidas por el proveedor que licencia el canal en cuestión.

Respecto a los operadores de cable, suelen configurar sus ofertas mediante la integración de los servicios audiovisuales con otros servicios de comunicaciones electrónicas, como son el telefónico fijo y el acceso a Internet de banda ancha. Esta vinculación de servicios permite la ganancia de economías de escala que pueden ser trasladadas al usuario. Este hecho puede explicar, según el informe de la CMT correspondiente al ejercicio 2003, la diferencia significativa encontrada en la cuota de mercado medida en ingresos, para los operadores de cable, y la correspondiente en número de clientes.

Mientras tanto, las plataformas de satélite mostraban que sus ofertas comerciales se configuraban en torno a paquetes básicos a los que se les añade opciones adicionales. En este caso, Digital+ contaba en 2003 con ocho paquetes de canales de acuerdo con la estrategia ya advertida el año anterior.

Dicha estrategia consistió en la definición de un paquete básico con menor número de canales que anteriormente, entre los cuales no se incluían en general canales drivers o premium de la plataforma, y en la configuración de una serie mayor de opciones para conformar el paquete premium, según la cual en general los paquetes de este tipo de canales que se pueden sumar al básico, son mayores y con menor número de canales cada uno que en la tendencia anterior. De esta forma, el abonado tenía una oferta más fragmentada de paquetes de contenidos premium normalmente especializados temáticamente.

Asimismo, en la estrategia comercial de algunos operadores se asiste al comienzo de nuevas modalidades de explotación de los contenidos audiovisuales de pago como el PVR o Personal Video Recording. Mediante la opción PVR, el abonado tiene la opción de controlar el visionado de la película o evento con opciones de parada de imagen, rebobinado, pausa, etc., al estilo de las opciones que desde un reproductor de vídeo doméstico existen habitualmente. Ello implica o requiere el uso de descodificadores con capacidad suficiente para ello.

Por tanto, la plataforma resultante de la fusión ostentaba una situación en el mercado que representaba una cuota de más del 90 % del mercado de la televisión de pago en su conjunto, sumándose Canal Plus, Canal Satélite Digital y Vía Digital.

Tal como se señalaba en el informe de la CMT correspondiente al ejercicio 2002, las repercusiones que para la competencia en el mercado de la televisión de pago resultaban de la fusión, derivan no sólo de la posición de la plataforma fusionada en el mercado de la televisión de pago, sino igualmente de su estatus o posición en otros mercados conexos que pueden resultar claves para la competencia, como el mercado de adquisición de contenidos premium (cine y fútbol), el de edición y comercialización de canales temáticos, y el de infraestructuras o redes de acceso (a través de su accionista Telefónica).

En este contexto, la afectación que la fusión provocó en el mercado de los canales temáticos, entre los cuales se encuentran los de carácter educativo o cultural, supuso un grave impacto, que de hecho resultó especialmente negativo ya que a ello se debe unir la desaparición de la oferta de Quiero TV, en la que se encontraba el canal educativo BECA, producido por el Grupo Planeta a través de su empresa Planeta 2010, que fue señero en esta tipología de canales temáticos.

A nadie se le oculta que en el ámbito de los contenidos televisivos es posible distinguir, por su relevancia comercial, determinados eventos deportivos y películas de estreno que resultan especialmente atractivos para los telespectadores. Los operadores de televisión de pago están particularmente interesados en adquirir derechos de retransmisión de este tipo de contenidos, que llamamos premium, ya que la experiencia demuestra que son aquellos por los que los espectadores están más dispuestos a pagar.

En este sentido, podría afirmarse que existe un consenso unánime en que el cine, los contenidos para adultos y el deporte constituyen los tres productos emblemáticos de la televisión de pago y claves para la configuración de ofertas televisivas de pago que puedan considerarse de calidad por el suscriptor tal como ya se venía advirtiendo a la vista de la evolución de mercados de otros países, como el resto de las ofertas en los Estados de la Unión Europea o en Estados Unidos de América.

La posibilidad de garantizar el acceso por parte de los competidores de televisión de pago a este tipo de contenidos, puede resultar una pieza clave para la competencia en el mercado de la televisión de pago, ya que la programación de los operadores competidores debe ser lo suficientemente atractiva como para justificar que los espectadores, pese a recibir programación en abierto, estén dispuestos a pagar por recibir sus servicios. Unos servicios que deben diferenciarse nítidamente de los disponibles en abierto y que encuentran especialmente atractivos, tanto como para estar dispuestos a pagar un diferencial extra por ellos.

Es por lo anterior que la especial posición de Sogecable en el mercado de adquisición de contenidos premium en España derivaba, por un lado, de los acuerdos en exclusiva con la gran mayoría de los grandes estudios de Hollywood (major studios), en especial para primera (pago por visión) y segunda ventana de televisión de pago (en canal premium), si tenemos en cuenta el alcance, duración, condiciones de renovación y modalidades de difusión/ventanas de explotación de dichos acuerdos, y, por otro, del acuerdo entre Sogecable/Canal Satélite Digital y Telefónica/Vía Digital para la explotación y comercialización común de derechos de retransmisión televisiva del Campeonato Nacional de Liga de Fútbol Profesional y de la Copa de su Majestad el Rey (acuerdos Audiovisual Sport I y II).

Los límites al control de estos contenidos venían dados, por un lado, por las condiciones impuestas por el Consejo de Ministros del día 29 de noviembre de 2002 para compensar los efectos restrictivos de la competencia derivados de la fusión, así como por el sometimiento de la nueva plataforma a las exigencias generales del derecho de la competencia y de las intervenciones ex post que éste exigiera.

Las condiciones impuestas a la concentración de CSD y Vía Digital por el Gobierno, mediante dos acuerdos, uno referido al mercado de derechos de retransmisión de acontecimientos futbolísticos y otro relativo al resto de mercados afectados por la operación, pueden agruparse en siete grandes límites o condiciones, de acuerdo con los términos planteados en su día por el Tribunal de Defensa de la Competencia español:

Con carácter general, y a no ser que se dispusiera con posterioridad al acuerdo y expresamente otra cosa, las condiciones anteriores se establecían por un periodo de 5 años, que efectivamente se verificó sin más adiciones temporales.

Los acuerdos preveían la obligación de Sogecable de presentar en el plazo de dos meses desde su notificación, un Plan de Actuaciones, que podía ser modificado por el Servicio de Defensa de la Competencia, previo informe de la CMT, cuando resultare necesario para el adecuado cumplimiento y vigilancia de las citadas condiciones.

Ninguna condición concreta se impuso en lo referido a los canales temáticos de índole educativa y/o cultural o informativa, hasta el punto de que de alguna manera supuso la desaparición de todos aquellos que fueron considerados como «ofertas redundantes» por parte de la plataforma resultante. Probablemente por considerar que estas ofertas no incidían de forma determinante en el share de sus ofertas y por tanto no contribuían de forma sustancial a sus parrillas de canales.

Asimismo y sin perjuicio de las competencias del Servicio de Defensa de la Competencia sobre la ejecución y el cumplimiento de los respectivos acuerdos de Consejo de Ministros, se otorgaron a la CMT competencias para la vigilancia y supervisión del cumplimiento de las condiciones impuestas a la fusión por parte de Sogecable. A estos efectos, la CMT debía emitir un informe con carácter anual sobre el cumplimiento de las mismas, pudiendo emitir informes puntuales sobre cualquier incidencia o conflicto relativos al mismo, a fin de recabar las medidas previstas en la normativa española vigente en esos años. El primer informe emitido por el organismo regulador de las telecomunicaciones fue la Resolución de 12 de febrero de 2004, una resolución14 de gran extensión, en la que se concluía que la entidad resultante había cumplido parcialmente con las condiciones de la fusión.

Junto a la fusión de las dos plataformas de televisión por satélite, la desaparición de Quiero TV como plataforma de televisión de pago marca asimismo aquel año la evolución negativa de la situación de competencia en el mercado de la televisión de pago en España, cada vez menor.

La desaparición de Quiero TV tiene por efecto, por un lado, la liberación de los tres múltiples y medio, que representaban al menos15 14 programas de televisión digital de cobertura estatal a la vista de las frecuencias que en su día fueron asignadas a Quiero TV así como la necesidad de platearse un nuevo modelo de impulso de la TDT en España.

La desaparición de Quiero TV ha provocado una concentración del sector de la televisión de pago, desde la perspectiva de los operadores intervinientes, que podría representar la aparición de nuevas oportunidades para los operadores de cable.

El sector del cable podría aprovecharse en la medida en que estos operadores de cable tuviesen realmente capacidad para configurar una oferta de televisión de pago atractiva frente a su principal competidor tras los acontecimientos, es decir, la nueva Digital Plus, pero que en lo referido al mercado de los canales temáticos ha reducido enormemente su margen de maniobra. Esta reducción ha llevado aparejada una fuerte crisis en el sector y la desaparición de un gran número de canales que estaban presentes en el mercado e incluso el cierre de alguna productora especializada en este tipo de productos audiovisuales.

Junto a todo lo anterior, y como resultante del proceso convergente que tiene su origen en la digitalización, la utilización de técnicas de transmisión sobre protocolos de Internet (IP) y las mayores posibilidades de compresión de la señal de vídeo, llevan a la necesidad de tener en cuenta la aparición de nuevas potenciales ofertas tecnológicas mediante técnicas xDSL.

Así, debe mencionarse el inicio en 2002 de una experiencia piloto de televisión por la línea telefónica mediante ADSL en determinadas zonas del Levante español, en concreto en la ciudad de Alicante, llevada a cabo por el grupo Telefónica bajo el nombre comercial de Imagenio, incorporando, junto a la distribución de canales de televisión, una oferta de contenidos bajo demanda y de acceso a Internet de banda ancha que terminó siendo la base del servicio prestado hasta, al menos, el ejercicio 2010.

A principios de 2004 se inició la comercialización, más bien tímida, de este servicio, bajo el esquema de televisión de pago ligada a accesos a Internet con tarifa plana y de banda ancha.

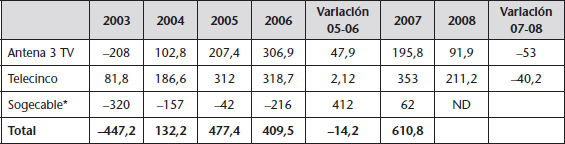

El sector audiovisual español continuó en 2007 ofreciendo buenos resultados económicos y alcanzó una cifra de ingresos de 6.786,1 millones de euros. Esta cifra de negocio fue un 3,8 % superior a la de 2006.

Si se restan de estos ingresos las diversas subvenciones que recibieron las distintas televisiones, y que disminuyeron en un 14,5 % con respecto a 2006, la cifra neta de ingresos pasa a ser de 5.768,4 millones de euros, lo que supuso un incremento anual de los ingresos netos del 7,9 %.

Cabe destacar que esta disminución de las subvenciones estuvo propiciada por el nuevo mandato-marco de RTVE derivado de la entrada en vigor del nuevo marco jurídico de la radiotelevisión pública española y tuvo lugar a pesar del aumento en el número de operadores públicos.

El impulso alcanzado en ese año debe atribuirse a la consolidación de los nuevos operadores en el terreno de la televisión en abierto de ámbito nacional, Cuatro y La Sexta, así como al crecimiento de la televisión de pago, al aumento de la inversión publicitaria y en general a la buena marcha de los operadores de televisión. Todo ello en un entorno marcado por el nuevo récord registrado en el consumo medio de televisión durante 2007.

En un análisis de la participación en los ingresos de los diferentes segmentos de negocio del sector, se constata un crecimiento para todos ellos con respecto a las cifras obtenidas en 2006.

Un año más el motor de empuje del crecimiento era la televisión en abierto, que con un aumento anual del 9,1 % facturó 3.312,6 millones de euros (subvenciones no incluidas). Por su parte, la televisión de pago ingresó un 5,4 % más al facturar 2.010,3 millones de euros.

Ingresos del sector audiovisual. Subvenciones incluidas (millones de euros). Periodo 2005-2011

Fuente: Comisión del Mercado de las Telecomunicaciones

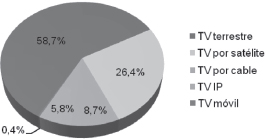

En el siguiente gráfico se muestra la distribución de ingresos según el medio de transmisión, en el que destacan por su mayor cuota los de la televisión terrestre, con un 62,2 %, y los de la televisión por satélite, con un 28,6 %.

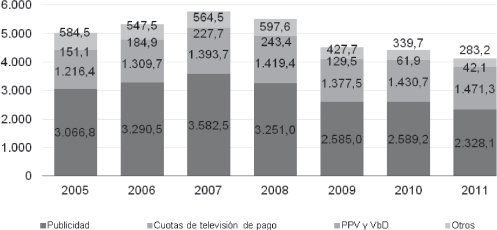

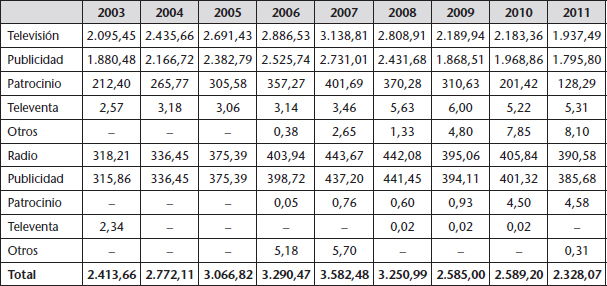

Distribución de ingresos de televisión por conceptos (millones de euros). Ejercicios 2005-2011

Fuente: Comisión del Mercado de las Telecomunicaciones

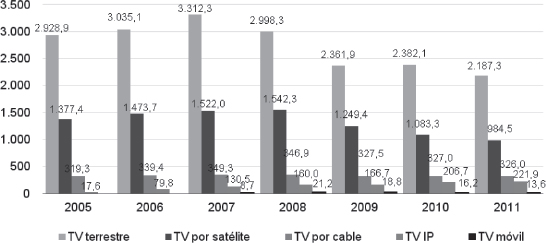

En el gráfico siguiente se muestra la evolución de los ingresos por medio de transmisión en los últimos 4 años, que en 2007 representaron para la televisión terrestre 3.312,3 millones de euros, con un crecimiento del 9,1 %.

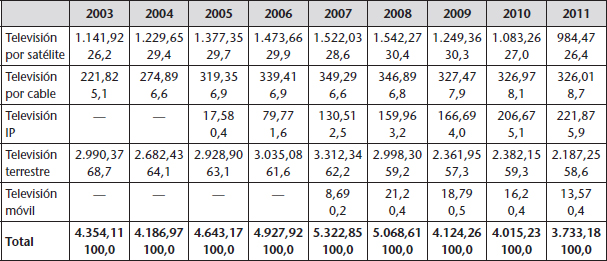

Distribución de ingresos de televisión por medio de transmisión 2011. (Millones de euros y porcentaje)

Fuente: Comisión del Mercado de las Telecomunicaciones

Mientras que la televisión por satélite, con unos ingresos de 1.522 millones de euros, creció lentamente a un ritmo del 2,4 %, la televisión IP asociada esencialmente a ofertas triple-play, con unos ingresos de tan sólo 130 millones de euros, creció fuertemente un 63 %. La televisión por cable, con unos ingresos de 348 millones de euros, creció a un ritmo del 2,7 %.

Por lo que se refiere a las diferentes partidas de ingresos por conceptos, la facturación por publicidad fue la fuente de ingresos más importante del sector.

En 2007 la inversión publicitaria registró un crecimiento del 8,9 %, aportando 3.582 millones de euros. La siguiente partida en importancia fueron los ingresos por cuotas de abonado que significaron 1.393,9 millones de euros, un 5,3 % más que el ejercicio anterior.

Ingresos de la televisión por medios de transmisión sin subvenciones (millones de euros). Ejercicios 2005 a 2011

Fuente: Comisión del Mercado de las Telecomunicaciones

Finalmente, los ingresos en concepto de pago por visión y vídeo bajo demanda ascendieron a 227,7 millones de euros, registrando una fuerte tasa de crecimiento, superior al 22 %.

En epígrafes posteriores se analizará la evolución de la demanda de servicios de televisión en abierto y separadamente la televisión de pago, dado que este último constituye a todas luces un modelo de negocio muy diferenciado, sustentado en las cuotas y los pagos por visión de los clientes y no en los ingresos por publicidad.

Con la explosión de la crisis financiera de finales de la primera década del siglo XXI, el mercado de la publicidad televisiva experimentó movimientos de fuerte convulsión que han terminado provocando modificaciones legislativas de cara a la adecuación, o mutación, del sector televisivo español.

Las demandas de las televisiones privadas agrupadas en la asociación Unión de Televisiones Comerciales en Abierto (en adelante UTECA), que por un lado insistían en la eliminación de la publicidad en la televisión pública y por otro planteaban un marco más flexible que posibilitara procesos de concentración en el sector, además de la introducción de modelos de televisión de pago en el nuevo entorno de la TDT, se vieron definitivamente satisfechas mediantes sendas iniciativas legislativas a lo largo de 2009, que han terminado refundiéndose en la Ley 7/2010, General Audiovisual, vigente desde el 1 de mayo de 2010.

Uno de los movimientos más llamativos en este sentido es el proceso de fusiones entre distintos operadores de televisión en abierto, caso de Telecinco con Sogecable, ya decidido definitivamente por la junta de accionistas de Telecinco el 14 de abril de 2010 y cuyo proceso terminaría cerrándose en los meses de junio-julio de 2010, una vez que obtuviera el visto bueno del Ministerio de Industria, Turismo y Comercio y de la Comisión Nacional de la Competencia16.

En igual sentido, pero con un ritmo más pausado, se iniciaron en 2009 conversaciones entre los operadores titulares de Antena 3 TV y La Sexta. Este último proceso, como analizaremos más adelante, se ha resuelto con condiciones por la CNC en su sesión de 11 de julio de 201217.

En cualquiera de los casos, estos movimientos societarios han provocado y seguirán provocando fuertes impactos tanto en la televisión en abierto como en la de pago, y de ello surge una fuerte reconfiguración del mercado audiovisual español, en el cual los distintos operadores se ven abocados a convertirse en operadores multiplataforma que conjugan los distintos modelos de negocio televisivo en abierto y de pago.

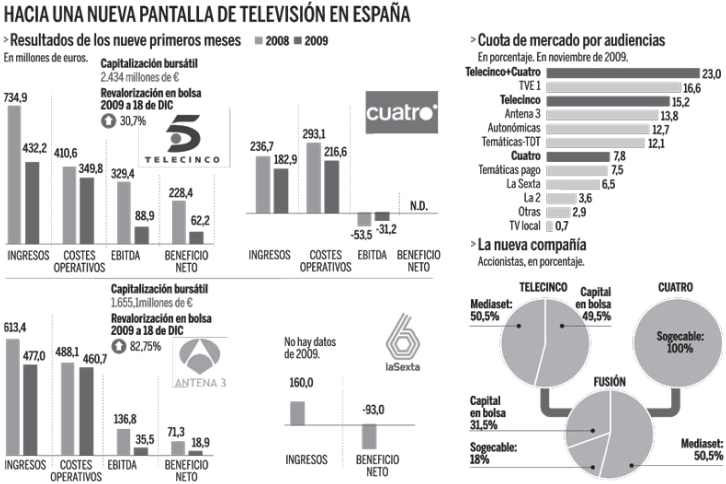

Efectos de los acuerdos Telecinco-Sogecable y Antena 3 TV-La Sexta (2009/2010)

Fuente: Expansión (con datos de las compañías)

En el caso del modelo televisivo en abierto, se puede observar en el siguiente cuadro la caída global de ingresos publicitarios en el sector televisivo español18 en el intervalo que discurre entre los ejercicios 2005 y 2009. Así, se pasa de unos ingresos publicitarios de 2.691,43 millones de euros a 2.189,72 de 2005 a 2009, respectivamente.

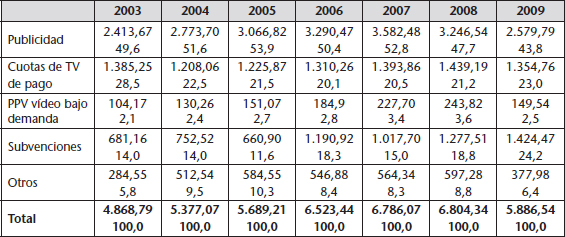

Ingresos en el sector audiovisual español 2003 a 2009 (millones de euros y porcentaje)

Fuente: Comisión del Mercado de las Telecomunicaciones

A pesar de lo anterior, los grandes grupos de televisión en abierto que ya venían explotando este negocio en tecnología analógica, a saber, Antena 3 y Telecinco, siguen presentando beneficios en estos ejercicios.

Ingresos publicitarios en el sector audiovisual en 2009 (millones de euros y porcentaje)

Fuente: Comisión del Mercado de las Telecomunicaciones. Informes anuales de 2004 a 2012

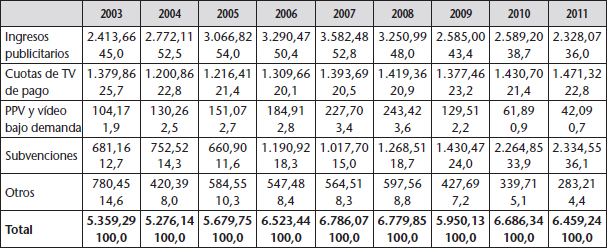

En el capítulo de ingresos por operaciones, abordado por los diferentes medios de transmisión, una vez excluidas las subvenciones percibidas por parte de los operadores públicos de televisión, se observa igualmente una caída de éstos. Así las cosas, se pasa de unos ingresos en 2003 de 1.147,31 millones de euros, a 1.019,06 en 2009. Aquí ya podemos observar que, frente a las bajadas generales en el sector, la televisión IP es la única que experimenta subidas constantes a lo largo de todos estos ejercicios.

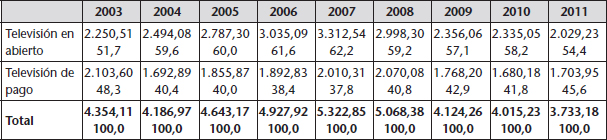

Ingresos de televisión en abierto y de pago (millones de euros y porcentaje)

Fuente: Comisión del Mercado de las Telecomunicaciones

Ingresos de televisión por medio de transmisión sin subvenciones (millones de euros y porcentaje)

Fuente: Comisión del Mercado de las Telecomunicaciones. Informes anuales de 2003 a 2009.

En lo referido a los ingresos de la televisión de pago por medio de transmisión en este mismo intervalo de años que discurre de 2003 a 2009, se observa una importante caída, pasando el total de ingresos de 1.841,08 millones de euros en 2003, a los 1.525,57 millones de euros en 2009.

De nuevo encontramos que esta tendencia negativa general no se ve correspondida en el caso de la televisión IP, que sí que experimenta crecimientos positivos en estos ejercicios, en especial en 2009, con un incremento del 19,4 % respecto de 2008.

En otro orden de parámetros de medición u observación de este sector o mercado y sus distintos modelos de negocio, en el caso de la televisión en abierto, junto con la caída de ingresos por publicidad, se produce una disminución del número de minutos de publicidad insertada en la programación, patrocinios, televenta o autopromociones.

Ingresos publicitarios de televisión y radio (millones de euros)

Fuente: Comisión del Mercado de las Telecomunicaciones

Ingresos publicitarios (millones de euros)

Fuente: Comisión del Mercado de las Telecomunicaciones

En el caso del modelo de negocio de la televisión de pago, resulta de interés observar, por un lado, la evolución del número de abonados de las distintas ofertas, por medios de transmisión, además de observar, por otro, la evolución del número de contrataciones de eventos en pago por visión. De estas dos variables se puede extraer una apreciación ajustada de la evolución de este sector en lo que se refiere a su relación con sus usuarios y sus comportamientos de compra.

Minutos de publicidad

Fuente: Comisión del Mercado de las Telecomunicaciones. Informes anuales de 2005 a 2009

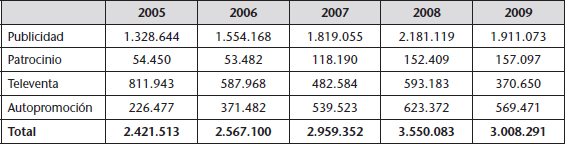

Los abonados a la televisión de pago por medio de transmisión, presentan una evolución positiva en el periodo que transcurre de 2005 a 2009, en los que se pasa de 3.370.972 a 4.424.132. Aquí, a pesar de que se deduce una caída del ARPU medio de ingresos de los distintos operadores, vistos los datos anteriores de ingresos se aprecia la entrada de un nuevo actor en la televisión de pago, la TDT.

La televisión de pago por satélite, aun ofreciendo un saldo positivo, sufre un retroceso en el ejercicio 2009 respecto del anterior, al igual que el cable. La televisión IP y el acceso a contenidos audiovisuales por móvil experimentan crecimientos. De estos datos se puede deducir que la incorporación de la TDT al negocio de la televisión de pago, con el canal Gol TV, representa un fuerte impacto, especialmente en el segmento satelital y en cambio en plataformas como la IPTV, no sólo no impacta negativamente, sino que incluso se incrementa su base de abonados.

Cabe destacar que la televisión de pago en TDT, con el canal Gol TV, alcanza la cifra de 153.151 abonados directos en el ejercicio 2009, partiendo de cero, a pesar de haber iniciado sus emisiones en septiembre de ese ejercicio.

Junto a lo anterior, en lo referido a las contrataciones en televisión mediante pago por visión o PPV, se observa una evolución cuya resultante se puede definir como dramática. Las contrataciones básicamente se ciñen al fútbol y a las películas, entre las cuales estarían también los contenidos para adultos. Así, en el caso del fútbol, de 2003 a 2006 se experimentan fortísimas subidas que duplican su volumen prácticamente, alcanzando en 2006 su momento cumbre con 16.323.422 contrataciones. De esta cifra se pasa en 2009 a unas escasas 6.510.182 contrataciones, menos de las realizadas en 2003. Esta impacto está claro que se ha visto acrecentado por una doble circunstancia, la aparición del canal Gol TV en TDT, que incluye en su programación muchos de los partidos que antes sólo resultaban accesibles mediante el PPV, y la inserción de este canal en las ofertas multicanal de Imagenio y de los distintos operadores de cable.

En otro orden de magnitud y para poder advertir de forma correcta el peso relativo que ocupa la televisión de pago en el conjunto del mercado audiovisual español en el ejercicio 2009, si tomamos como referencia los ingresos del conjunto del sector, sin estimar para ello las subvenciones, nos encontramos con unos ingresos de cerca de 4.423 millones de euros. De este total, el grupo Sogecable encabeza el ranking con unos ingresos de algo más de 1.500 millones de euros, lo cual representa el 34,2 % de cuota de mercado.

Ingresos y cuotas de mercado de servicios audiovisuales sin subvenciones (2011) (millones de euros y porcentaje)

Ingresos |

% Ingresos |

|

Canal+ |

984,60 |

23,9 |

Mediaset España |

847,20 |

20,5 |

Antena 3 Televisión |

625,87 |

15,2 |

ONO |

222,81 |

5,4 |

Telefónica de España |

216,13 |

5,2 |

La Sexta |

213,61 |

5,2 |

SER |

182,97 |

4,4 |

Gol TV |

151,88 |

3,7 |

Resto |

679,62 |

16,5 |

Total |

4.124,69 |

100,0 |

Fuente: Comisión del Mercado de las Telecomunicaciones

Ingresos y cuotas de mercado de publicidad en televisión (2011) (millones de euros y porcentaje)

Ingresos |

% Ingresos |

|

Mediaset España |

816,66 |

42,2 |

Antena 3 Televisión |

616,40 |

31,8 |

La Sexta |

200,44 |

10,3 |

Televisió de Catalunya |

76,88 |

4,0 |

Grupo Vocento |

47,57 |

2,5 |

Canal Sur (RTVA) |

31,08 |

1,6 |

Unidad Editorial |

30,58 |

1,6 |

Televisión Autonómica de Madrid |

22,14 |

1,1 |

Canal+ |

16,48 |

0,9 |

Radiotelevisió Valenciana |

15,81 |

0,8 |

ETB |

14,11 |

0,7 |

Televisión de Galicia |

12,25 |

0,6 |

Radio Televisión de Castilla y León |

4,83 |

0,2 |

Resto |

32,26 |

1,7 |

Total |

1.937,49 |

100,0 |

Fuente: Comisión del Mercado de las Telecomunicaciones

En línea con lo anterior, los ingresos y cuotas de mercado de la televisión de pago en España en 2009 suponen, en el caso de los ingresos, prácticamente el 50 % del total del mercado audiovisual español, puesto que se obtuvieron 2.016,99 millones de euros.

Aquí el ranking con iguales ingresos que los precisados anteriormente, supone el 75,1 % del total de los ingresos de la televisión de pago. Le sigue a cierta distancia el operador de cable ONO, con 233,54 millones de euros, lo cual supone el 11,6 % de los ingresos de la televisión de pago en ese ejercicio.

Ingresos y cuotas por publicidad, patrocinio y televenta en 2009 (millones de euros)

Ingresos |

% Total |

|

Sogecable |

1.268,22 |

34,3 |

Antena 3 Televisión |

555,30 |

15,0 |

Telecinco |

498,90 |

13,5 |

Corporación de Radio y Televisión Española |

421,71 |

11,4 |

Auna |

233,54 |

6,3 |

Gestora de Inversiones Audiovisuales La Sexta, S.A. |

194,54 |

5,3 |

Telefónica de España |

160,08 |

4,3 |

Televisió de Catalunya |

79,36 |

2,1 |

Canal Sur Televisión |

38,74 |

1,0 |

France Telecom |

30,50 |

0,8 |

Telecable de Asturias |

28,11 |

0,8 |

Ente Público Radio Televisión Madrid |

26,03 |

0,7 |

Net TV |

21,70 |

0,6 |

Resto |

137,28 |

3,7 |

Total |

3.694,02 |

100,0 |

Fuente: Comisión del Mercado de las Telecomunicaciones

Como contraposición a los datos de ingresos de la televisión de pago, los ingresos por publicidad, patrocinio y televenta, de los que hay una parte, pequeña, también en la televisión de pago y que hoy resulta difícil de detallar, por falta de información precisa al respecto, supusieron en 2009 un total de 3.694,02 millones de euros, según los datos recogidos en el informe anual de la CMT, correspondiente al ejercicio 2009.

Si ponemos en correlación número de abonados y lo que ello supone de cuota de mercado de la televisión de pago en 2009, Sogecable, con 1.845.805 abonados, tiene una cuota en este ejercicio del 41,7 % y le seguiría ONO, con el 22 % de cuota de abonados en este mercado. Es destacable que Telefónica (MoviStar) con 702.990 abonados a su servicio IPTV (Imagenio) tiene una cuota de abonados del 15,9 % gracias a sus cerca de algo más de 700.000 abonados.

Concluyamos este epígrafe valorando los fenómenos emergentes que encontramos en el mercado de la televisión de pago, como es el caso de la TDT, que con sólo cuatro meses de vida en 2009, alcanza algo más de 150.000 abonados, teniendo en consideración que se trata de un canal premium de fútbol y que por tanto no constituye por sí una plataforma multicanal, lo que le sitúa en un 3,5 % de cuota de mercado. Junto a ello, la suma de MoviStar y Vodafone (no se suma Orange ya que pudiera incluir IPTV) supone que el acceso a contenidos audiovisuales mediante dispositivos móviles es al menos el 7,5 % de la cuota del total del mercado de la televisión de pago en España, en 2009.

La televisión generalista hoy lucha por sobrevivir ante el choque de la televisión del modelo multitemático (Cebrián, 2004). Nos encontramos en un paisaje similar al de la industria automovilística tras la Segunda Guerra Mundial, en la que se pasa de la producción masiva de coches en cadena de prácticamente un solo modelo que pretendía adaptarse a las necesidades de un amplio número de consumidores, de tipo familiar y que requería de un vehículo para el conjunto de sus actividades, a la de un modelo en competencia en el que numerosos fabricantes producen un número mayor de modelos que cada vez más buscan adaptarse a los intereses, gustos y necesidades de perfiles más concretos de usuarios.

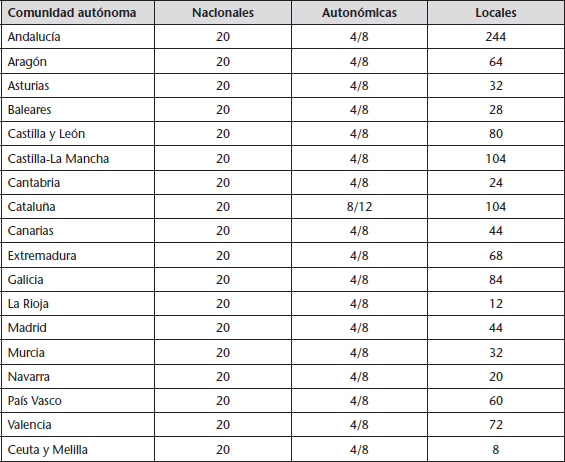

El modelo de televisión generalista desarrollado en España se despliega en el campo abierto de acuerdo con la configuración político-administrativa del Estado y por tanto las distintas coberturas resultan nacionales, autonómicas y locales, estas últimas en muchos casos con vocación autonómica e incluso nacional, a pesar de su irregular situación legal.

El objetivo de la oferta de televisión generalista es en todo caso común a todas ellas independientemente de sus coberturas territoriales. La televisión generalista busca satisfacer y generar el interés de las más amplias audiencias y lucha por ellas para alcanzar niveles que resulten lo más atractivos para los anunciantes. La lucha por cotas de share lleva a una degradación interna de la programación que ha llegado a arrastrar a ese mismo campo de batalla y de actitud a la televisión pública estatal y autonómica, como ha quedado claramente reflejado en el informe redactado por el Consejo para la reforma de los medios de comunicación de titularidad del Estado, creado mediante Real Decreto 744/2004, de 23 de abril.

El objetivo de la televisión generalista es alcanzar los más altos niveles de audiencia, para lo que se incorporan a sus contenidos temáticas populares, de carácter general y carente de especialización.

Se elaboran contenidos tremendamente asequibles destinados a públicos eminentemente pasivos a los que resulte fácil «digerir» la programación que se les ofrece. Ello no tiene por qué resultar sinónimo de mala calidad, pero es indicativo de un determinado tipo de sociedad en la que se retroalimenta.

La lucha por el share y el rating lleva a los programadores a dinámicas fuertemente competitivas que obligan a estrategias de refuerzo de marca, a la espectacularidad de los contenidos, mediante el impacto y los elemento morbosos que actúan como imán en la condición humana, en la que la curiosidad es inherente, todo ello enmarcado en un lenguaje rápido que elimina el esfuerzo del recuerdo y lo suficientemente popularizado como para no exigir el más mínimo esfuerzo de interactividad a los telespectadores.

Según los datos ofrecidos por el estudio sobre inversión publicitaria elaborado por la entidad Infoadex correspondiente al año 2011, la inversión real estimada del mercado publicitario alcanzó ese año una cifra de 12.061,0 millones de euros, lo que representa un decrecimiento del 6,5 % sobre los 12.893,1 millones de euros registrados en el año anterior.

Así las cosas, el porcentaje que sobre el total de mercado publicitario en España obtuvieron los medios convencionales en 2011 fue del 45,6 %, aumentando en dos décimas respecto al año precedente su participación en el total de la tarta publicitaria.

La inversión real estimada en medios convencionales alcanzó los 5.505,1 millones de euros durante el año 2011, cifra que supone un decremento del 6 % respecto a la registrada en el año anterior.

Por segundo año consecutivo todos los medios presentan caídas en su cifra de negocio, con la excepción de Internet, cuya inversión crece en 2011 el 12,6 %, pasando el conjunto de los medios convencionales de 7.102,8 millones de euros en el ejercicio 2008, a 5.621,3 millones en 2009, y los 5.505,1 de 2011 tras el leve crecimiento experimentado en 2010.

El soporte televisión continúa siendo el primer medio por volumen de negocio, llegando a alcanzar el 40,6 % de la cifra total de los medios convencionales. La disminución de volumen de negocio registrada por este medio en el año 2011 ha sido del 1,7 %, situándose en 2011 en 2.237,2 millones de euros frente a los 2.471,9 de 2010, en 2009 en 2.368,2 millones de euros y en 3.082,4 millones el año 2008.

En esta edición 2012 del estudio de Infoadex se presentan dentro del medio televisión de forma diferenciada las cadenas y emisiones de las televisiones nacionales y autonómicas (incluyendo tanto las emisiones analógicas como las digitales) por una parte, y se recogen en otro epígrafe diferenciado, bajo el nombre de otras TDT generalistas, al resto de cadenas de emisión digital en abierto, por otra parte se agrupan los canales temáticos de pago y, finalmente, en un último apartado, se recoge el dato de las televisiones locales.

Respecto de la inversión real estimada en televisiones, en el año 2011 la alcanzada por las televisiones nacionales en abierto se ha situado en una cifra de 1.977,0 millones de euros, con un decrecimiento del 7,1 % sobre los 2.128,8 millones que este grupo registró en el año 2010, en tanto que las televisiones autonómicas se quedan en una cantidad de 198,0 millones, lo que supone una caída del 27,4 % respecto a los 272,6 millones del año precedente. En canales de pago el total invertido en 2011 ha sido de 60,2 millones, cifra que es un 7,4 % inferior a la del año anterior, en el que este grupo alcanzó los 65,0 millones de euros. En las televisiones locales el decrecimiento registrado en 2011 ha sido de un 63,6 %, lo que sitúa la cifra obtenida de inversión en el año en tan sólo 2,0 millones de euros.

Ingresos por publicidad en el sector audiovisual español 2006-2011. (Evolución anual)

Fuente: Comisión del Mercado de las Telecomunicaciones

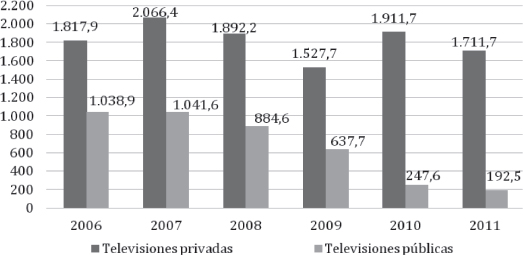

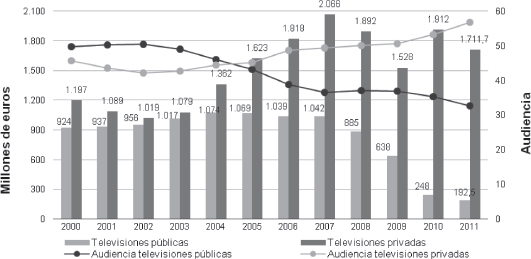

De los datos manejados por la CMT, se observa en el transcurso del periodo de seis años de 2006 a 2011 que los ingresos por publicidad en el caso de las televisiones privadas han pasado de una cifra de 1.817,9 millones en 2006 a los 1.711,7 millones de euros en 2011, y ello a pesar de la transferencia de ingresos publicitarios vivida en el mercado español de la publicidad televisiva con la eliminación de la publicidad en Televisión Española desde 2009.

Así, se puede observar cómo en el ejercicio 2010 los ingresos de las televisiones privadas por publicidad pasan de los 1.527,7 millones de euros en 2009 a los 1.911,7 millones de euros en 2010. En todo caso, se puede decir que los ingresos de las televisiones privadas por publicidad se mantienen en cifras algo inferiores a las de 2006.

Por el contrario, la caída de ingresos publicitarios en las televisiones públicas, no sólo es achacable al contexto de crisis, sino también a la grave caída de audiencias de las televisiones públicas autonómicas y a la eliminación de la publicidad en TVE.

Ingresos publicitarios y cuotas de pantalla por grupos de operadores (2000-2011). (Millones de euros y porcentajes)

Fuente: Comisión del Mercado de las Telecomunicaciones

Ahora bien, el grado de eficacia publicitaria sigue siendo elevado para las televisiones públicas en su conjunto, probablemente gracias al efecto «tirón» del liderazgo ostentado por el canal principal de TVE «La 1» a lo largo de 2011, siendo los ingresos de las televisiones privadas inferiores a los que les debieran corresponder a la vista de sus audiencias.

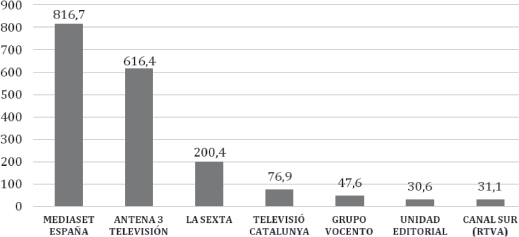

Ingresos publicitarios por operadores de televisión en abierto (2011). (Millones de euros)

Fuente: Comisión del Mercado de las Telecomunicaciones

De las televisiones privadas, sus ingresos publicitarios en 2011 por grupos colocan a Mediaset España en posición de liderazgo con 816,7 millones de euros en ingresos, seguido por Antena 3 TV con 616,4 millones de euros, y en tercer lugar La Sexta con 200,4 millones de euros en 2011.

Llegados a este punto, se debe reseñar que el 13 de julio de 2012 la CNC hizo público su acuerdo de su reunión del día 11 del mismo mes por el que autoriza la adquisición por parte de Antena 3 TV de La Sexta, subordinándola al cumplimiento de unas condiciones que garanticen el mantenimiento de la competencia.

La CNC ha subordinado la autorización de la operación al cumplimiento de cinco condiciones, que pretenden garantizar el mantenimiento de la competencia en los mercados afectados, resolviendo los problemas de competencia detectados de forma proporcionada y suficiente.

Ingresos publicitarios por operadores de televisión en abierto (2011). (Millones de euros)

Fuente: Comisión del Mercado de las Telecomunicaciones

La condición primera hace frente a los problemas detectados en el mercado de la publicidad televisiva.

El objetivo del conjunto de obligaciones que se recogen en la condición primera es asegurar que tras la operación de concentración Antena 3 TV tenga limitada su capacidad de utilizar el poder de mercado que le otorga la misma, y por ello, se busca evitar que pueda desarrollar políticas comerciales que limiten indebidamente la libertad de contratación de los anunciantes y las agencias de medios, o que excluyan a terceros operadores de televisión en abierto.

Las obligaciones, que reproducimos en su literalidad, que se recogen en la condición primera son, de manera sintética19, «las siguientes:

Para facilitar la vigilancia del cumplimiento e implementación de las anteriores condiciones, en la condición cuarta se especifican una serie de obligaciones de suministro de información periódica sobre la actuación de Antena 3 TV La Sexta en los mercados afectados.

Se ha establecido una duración de las condiciones de cinco años».

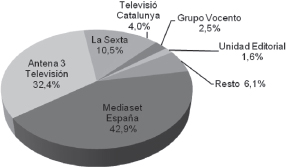

Como destaca la CMT en su Informe correspondiente al ejercicio 2011, en ese año los prestadores del servicio de comunicación audiovisual televisivo continuaron inmersos en el proceso de reajuste al nuevo escenario marcado por la transición al entorno TDT y por el consiguiente aumento en el número de canales de programación asignado a cada uno. Una situación que ha provocado una mayor fragmentación de audiencias y por ende del mercado publicitario visto canal a canal, pero que si se observa por grupos conduce a un fuerte duopolio de las empresas exclusivistas del negocio publicitario en televisión en España, entre Publiespaña del Grupo Mediaset y A3 Advertising junto a PubliSeis de Antena 3 TV y La Sexta.

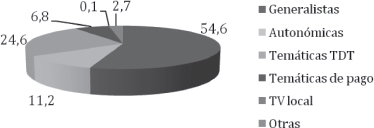

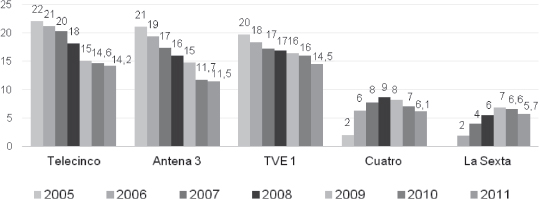

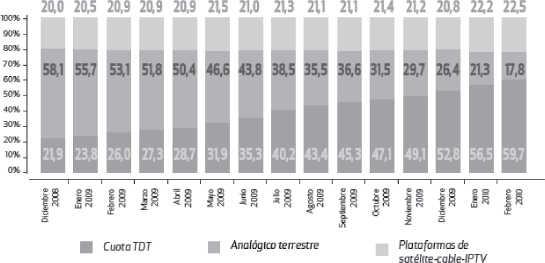

En 2011, se dio una caída de las audiencias medias y un retroceso de las cuotas de pantalla de los canales de programación tradicionales y generalistas (aquellos que ya existían antes de la migración al entorno TDT) en favor de los canales temáticos, que son los que más recientemente se incorporaron al mercado. En 2011, los canales temáticos obtuvieron en conjunto una cuota de pantalla del 24,6 % frente al 54,6 % obtenido por los canales generalistas, tal como se aprecia en la siguiente gráfica.

Audiencias por tipología de canales (2011)

Fuente: Kantar Media

En lo que se refiere a las televisiones autonómicas, el total de operadores públicos aglutinados en FORTA obtuvo una audiencia media del 10,4 % (0,9 puntos menos que en 2010), aunque el retroceso no fue homogéneo y, analizados individualmente, algunos canales autonómicos ganaron audiencia respecto al año anterior. Sumando al dato de FORTA la audiencia de los canales autonómicos privados, en 2011, la audiencia total de las televisiones autonómicas fue del 11,2 %. El retroceso de 0,9 puntos en las audiencias de las televisiones públicas autonómicas fue mucho menor que el que este mismo grupo experimentó durante el año en los ingresos publicitarios, cifrado en el 22,2 %.

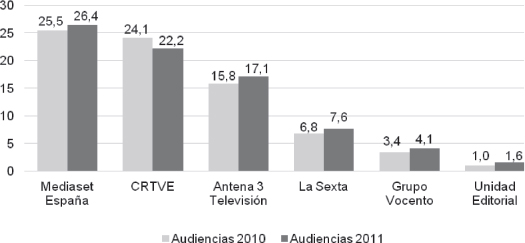

Si se observan las audiencias por grupos de operadores, al igual que sucedía en el apartado de ingresos, el operador líder fue Mediaset España, que con sus ocho canales de programación (resultado de la fusión de Telecinco y los canales de Sogecable en TDT) obtuvo un índice de audiencia de 26,4 %, lo cual supera ligeramente la audiencia conjunta conseguida en el ejercicio anterior por los canales de Telecinco y Cuatro por separado.

En segundo lugar se situó la Corporación de Radiotelevisión Española, con una audiencia del 22,2 %, lo que significó un retroceso de 1,9 puntos de cuota de pantalla con respecto a 2010. A pesar de lo anterior, La 1 de RTVE mantuvo su posición de liderazgo en 2011 a pesar de la progresiva pérdida de contenidos a resultas de las carencias financieras derivadas de los recortes presupuestarios impuestos al grupo público estatal.

Antena 3 TV se sitúa en tercer lugar por índice de audiencias, siendo el segundo operador del mercado por nivel de ingresos publicitarios. Los cuatro canales de programación de este operador, con un avance de 1,3 puntos con respecto al ejercicio anterior, obtuvieron una audiencia agregada del 17,1 %.

Audiencias de los canales generalistas (2011)

Fuente: Kantar Media

La Sexta, ya en proceso de fusión con Antena 3 TV, es el cuarto operador por número de espectadores en 2011 con la gestión de tres canales de programación –el cuarto canal de este operador se encontraba arrendado al canal deportivo de pago Gol TV de Mediapro–. La audiencia de este operador avanzó 0,8 puntos y alcanzó una media anual del 7,6 %.

De haberse verificado la fusión de Antena 3 TV y La Sexta durante 2011, el operador resultante (Antena 3 + La Sexta) habría obtenido una audiencia conjunta del 24,7 %, lo que la habría situado en segundo lugar, por delante de la Corporación de Radiotelevisión Española en nivel de audiencias. Tras el acuerdo adoptado por la CNC en julio de 2012, habrá que observar la evolución del grupo resultante.

En todo caso, resulta reseñable el incremento de las audiencias medias tanto de Mediaset como de Antena 3 TV en 2011, respecto de las audiencias obtenidas en 2010, de 0,9 décimas y de 1,3 puntos respectivamente.

Audiencias de televisión por operador (2011). (Porcentajes)

Fuente: Kantar Media

Nota: para realizar una comparación homogénea, las audiencias de Mediaset España incluyen para el año 2010 las audiencias que obtuvieron los canales de Telecinco (17,7 puntos) más las audiencias de los canales de Cuatro (7,8 puntos).

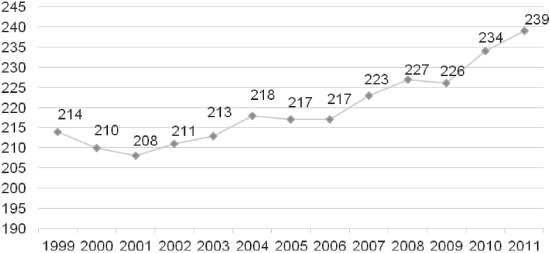

En 2011, se alcanzó un nuevo récord en el consumo medio diario de televisión por parte de los españoles, con 239 minutos por persona y día, lo que supuso un aumento de cinco minutos respecto al máximo alcanzado en 2010.

Consumo medio diario de televisión en España (1999-2011)

Fuente: Kantar Media

Desde el inicio del proceso de migración de la televisión analógica a la TDT, ya desde 1998, el legislador, en este caso el Ejecutivo, era consciente del incremento que ello suponía de oferta de nuevos canales en abierto.

Ahora bien, este incremento inicialmente, con el PTNTDT de 1998, se limitaba a la aparición de dos nuevas ofertas en abierto, a saber, Veo TV y Net TV, que tras la quiebra de la plataforma de pago en TDT, Quiero TV, se quedaron en una penosa situación de orfandad y, lo que es peor para el modelo de televisión comercial en abierto, sin audiencias.

No hay mejoría hasta el reimpulso del proceso de migración, adoptado por el Gobierno con el PTNTDT de 2005 en que se plantea como un dinamizador de este proceso la disponibilidad de una oferta diferenciada y numerosa de canales en abiertos, que sirviera de acicate a los usuarios, para que hiciese atractivo el cambio de tecnología.

Tal como se recoge en el informe final realizado por Impulsa TDT (Impulsa TDT, 2010), a partir de junio de 2009 se empezaron a realizar los primeros apagones analógicos previstos en los municipios incluidos dentro de los Proyectos de la Fase I del Plan Nacional de Transición. Aunque en algunos casos se produjo cierto retraso al estimarse que no se cumplían las condiciones técnicas de cobertura y penetración requeridas por el Ministerio de Industria para el cese de las emisiones analógicas, la ejecución de los 31 Proyectos Técnicos incluidos en esta primera fase se realizó de forma progresiva. El 30 de octubre se dio por finalizada oficialmente la Fase I de apagón con el cese definitivo de las emisiones analógicas para 5,4 millones de españoles.

Los 28 Proyectos Técnicos incluidos en la Fase II se realizaron durante los meses de diciembre de 2009 y enero de 2010, salvando las fechas navideñas. Otros 10 millones de ciudadanos se sumaron al encendido digital en esta fase, de forma que un tercio de la población había dicho adiós definitivamente a la señal analógica dos meses antes del apagón definitivo.

La Fase III dio comienzo el 10 de marzo de 2010 y se completó el 2 de abril, un día antes de la fecha límite para el cese de emisiones analógicas establecida en el Plan Técnico de la TDT de 2005. Madrid, Barcelona y Sevilla compartieron la fecha del 30 de marzo para completar su encendido digital definitivo.

Entre los proyectos de la Fase I y aquéllos de la Fase II que completaron su ejecución en el mes de diciembre, 6,5 millones de españoles de todas las comunidades autónomas ya veían la televisión sólo a través de la TDT el último día de 2009.

De forma paralela a la ejecución de estos primeros Proyectos de Transición, los indicadores de evolución de la TDT iban presentando a lo largo del año un crecimiento extraordinario que superó ampliamente al de ejercicios anteriores. En 2009 se establecieron varios hitos significativos:

Desde el punto de vista de los ciudadanos, el estancamiento económico no ha supuesto un freno para culminar las distintas fases de implantación de la TDT. El proceso, por otra parte, ha convertido al sector industrial de las telecomunicaciones en uno de los más activos en este periodo. De cara a los individuos con más dificultades de acceso a la TDT, el Ministerio de Industria ha puesto en marcha un Plan de Apoyo a Colectivos con Riesgo de Exclusión para ayudar a personas mayores, dependientes y discapacitadas a adaptarse al cambio tecnológico.

Plan Técnico Nacional de TDT de 2005. (Escenario de transición hacia el apagón analógico)

Fuente: elaboración propia

El proceso de reestructuración y fragmentación de las audiencias, iniciado en los años 2005 y 2006 con el relanzamiento de la propia TDT pero también con la puesta en marcha de nuevos canales nacionales y autonómicos, ha continuado su desarrollo en 2009 con el gran condicionante de los recortes presupuestarios sufridos por la mayoría de los operadores como consecuencia del periodo de recesión económica y de recortes en la inversión publicitaria que, desde mediados de 2008, afectan a todos los sectores a nivel mundial.

La rápida implantación de la TDT a lo largo de 2009 (los canales temáticos de concesión TDT alcanzaron una media del 10,2 % de toda la cuota de pantalla, justo el doble que el año anterior) ha acelerado la fragmentación de las audiencias y la reducción de cuota de los canales analógicos tradicionales. La 1 de TVE se alzó con el liderazgo de audiencia en 2009, después de cinco años seguidos liderados por Telecinco, con el 16,4 % de cuota de pantalla, el mínimo histórico para liderar las audiencias en España. Frente a la crisis publicitaria, la aparición de la primera oferta de pago se inscribe dentro de la tendencia a buscar nuevas fórmulas o modelos de negocio que se han extendido también a través de los call-TV y de otros servicios de participación basados en llamadas de tarificación especial.

Plan Técnico Nacional de TDT de 2005. (Escenario postapagón)

Fuente: elaboración propia

Con la aprobación por el Gobierno del Real Decreto 365/2010, de 26 de marzo, por el que se regula la asignación de los múltiples de la TDT tras el cese de las emisiones de televisión terrestre con tecnología analógica (BOE, 3 de abril de 2010), de alguna manera se culmina el proceso de migración iniciado definitivamente en 2005. Esta norma planifica el camino que debe recorrer todavía el proceso de transición para determinar la ubicación y cobertura de los nuevos múltiples de la TDT de ámbito estatal y autonómico y para reservar la banda radioeléctrica de 790 a 862 MHz (que se corresponde con los canales radioeléctricos 61 a 69), como dividendo digital, para servicios avanzados de comunicaciones electrónicas de carácter paneuropeo.

El Real Decreto establece dos fases: durante la primera, que tendrá una duración de nueve meses, cada una de las sociedades concesionarias del servicio público de televisión terrestre de ámbito estatal que hayan acreditado el cumplimiento de las condiciones exigidas accederá a la capacidad equivalente a un múltiple digital. Para ello se planificarán tres nuevos múltiples digitales en las frecuencias utilizadas para la difusión analógica. En la segunda fase, que deberá estar terminada antes del 1 de enero de 2015, se planificarán nuevos múltiples para liberar las frecuencias entre los 790 y 862 MHz y asignar múltiples definitivos a las sociedades habilitadas para su explotación.

Terminemos diciendo, como se deduce del cuadro precedente, que la fragmentación es una cara más de la pluralidad, tanto de oferta en términos de mercado, como de elección en términos de ejercicio de derechos fundamentales. En todo caso, el proceso de migración ha ofrecido la posibilidad a múltiples actores, en las distintas coberturas y titularidades, de posicionarse en el mercado y sólo en el proceso dinámico, que no se agota con el apagón analógico del 30 de marzo de 2010, terminará determinándose qué oferta se mantendrá en el dial de los aparatos receptores de los usuarios y ciudadanos españoles.

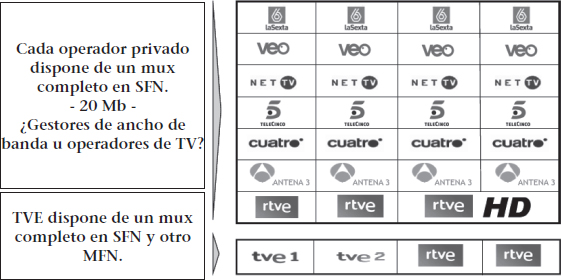

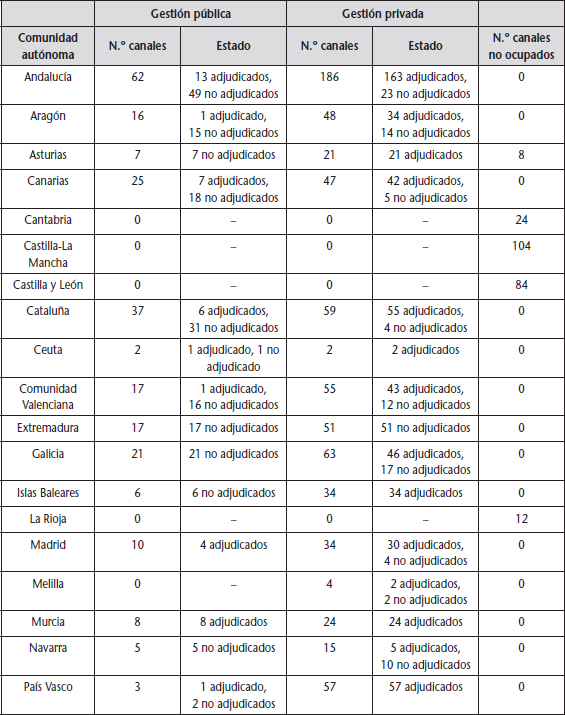

Canales de TDT planificados en el Plan Técnico Nacional y Local

Fuente: datos de boletines oficiales, del Estado y autonómicos. Elaboración propia

Aunque no haremos en este texto un recorrido en profundidad sobre este tipo de servicios que nos alejarían del objeto del mismo, sí cabe hacer al menos una somera mención a los servicios interactivos asociados a la televisión y en gran medida a las plataformas de pago hasta el momento del lanzamiento de la TDT.

Comoquiera que las previsiones iniciales para dar soporte a este tipo de servicios eran mediante el estándar conocido como Multimedia Home Platform (MHP) que con la excepción de Italia no se ha visto reconocido por los mercados, asistimos a la integración en los aparatos receptores de elementos que permiten la navegación por Internet en wallet garden (jardín vallado), lo que hace prever que probablemente se terminen generando sistemas de retorno que posibiliten la integración de este tipo de aplicaciones mediante accesos a Internet.

Como señalan Delgado y Fernández Quijada (Delgado y Fernández Quijada, 2007), la utilización de una plataforma de distribución como el ADSL –o cualquiera de las variantes de la familia xDSL– plantea a los operadores la posibilidad de incluir servicios interactivos dentro de su oferta comercial. Además, cuentan con la ventaja de que el canal de distribución de la señal televisiva incorpora un canal de retorno intrínseco al propio sistema. Esto supone grandes ventajas, como el ancho de banda disponible y su compatibilidad con el teléfono convencional, que en otras plataformas es utilizado como canal de retorno extrínseco e impide, por tanto, la provisión simultánea del servicio telefónico y de la aplicación interactiva.

Para los operadores presentes en el mercado español, no obstante, la interactividad continúa siendo todavía un reclamo menor en sus ofertas a los usuarios, de manera que la apuesta por este tipo de servicios continúa siendo aún muy limitada. El marco utilizado para el análisis de este tipo de aplicaciones ya fue desarrollado en una obra anterior (Prado et al., 2006) y distingue tres grandes categorías de aplicaciones: servicios interactivos autónomos (SIA), servicios interactivos asociados a programas (SIAP) y programas audiovisuales interactivos (PAI).

En el primero de estos niveles (SIA) encontramos la mayoría de servicios disponibles actualmente en el mercado español de IPTV, como las guías electrónicas de programación (EPG) que implementan todos los operadores en diferentes versiones y con un nivel variable de sofisticación: canales mosaico, miniguías que se superponen en un sector de la imagen del programa televisivo o menús de canales. Imagenio, además, ofrece servicios de comercio electrónico, así como servicios informativos e información de servicio (el tiempo, agenda musical y callejero) y otros contenidos que caen dentro de una categoría cajón de sastre bautizada como diversos (aplicación de horóscopo).

Dentro de los servicios interactivos asociados a programas (SIAP), el tipo de servicio más frecuente son los servicios de información de complemento de programas, que ofrecen datos adicionales sobre la emisión que en ese momento está visionando el espectador, aunque su nivel de complejidad continúa siendo muy escaso.

Finalmente, en el nivel de los programas audiovisuales interactivos (PAI), de momento sólo son detectables servicios de vídeo a la carta en las ofertas de IPTV de Imagenio y de Wanadoo TV. Jazztelia también ha anunciado este servicio pero todavía no lo tiene disponible.