Gráfico 1.1. Función de producción agregada a corto plazo

Capítulo I

Macroeconomía clásica y a largo plazo

Introducción

Este primer capítulo, “Macroeconomía clásica y a largo plazo”, incluye por una parte lo que se ha denominado Macroeconomía clásica –es decir, los mecanis mos macroeconómicos implícitos al análisis económico antes de formalizarse el concepto de Macroeconomía– y, por otra, los mecanismos que determinan el nivel agregado de producción a largo plazo y su evolución, con la problemática del crecimiento económico.

Aquello que unificaría estos dos enfoques es aludir, en principio, a escenarios en los cuales la Macroeconomía (en el sentido de políticas macroeconómicas activistas a corto plazo) no hacía falta, bien por la confianza de los clásicos en los mecanismos automáticos de ajuste, bien porque a más largo plazo los desajustes a corto plazo se tendrían que haber resuelto. Sin embargo, como veremos, a veces los automatismos no funcionan, y también en los análisis del crecimiento económico hay márgenes para plantear políticas económicas. Dicho de otro modo, el primer capítulo se dedica a las tendencias a largo plazo de los agregados macroeconómicos, a los procesos de crecimiento a los que dan lugar y a los mecanismos automáticos que, según determinadas concepciones del funcionamiento de la economía, deberían permitir restablecer los equilibrios macroeconómicos.

En este capítulo se van introduciendo también componentes básicos de la Macroeconomía a largo y corto plazo que se utilizarán en el conjunto del texto: por una parte, el papel de la tecnología y la productividad en la determinación de la demanda de factores de producción, lo que, en el caso del factor trabajo, al combinarse en la oferta de trabajo (más o menos rigurosamente deducida de la elección entre renta y ocio), permite una determinación del empleo y la producción de equilibrio. La evolución a lo largo del tiempo de estos factores (tecnología, productividad, disposición a utilizar de manera productiva los recursos, etc.) es también el punto de partida de la dinámica de crecimiento de la economía. Por otro lado, la interacción entre ahorro e inversión para determinar el tipo de interés (con un énfasis en el papel central del mecanismo de canalización del ahorro hacia la inversión y la función al respecto de los tipos de interés) enlaza, como veremos, con los enfoques más recientes sobre problemas y desequilibrios macroeconómicos globales. Y por otro lado, la Macroeconomía clásica introduce la función del dinero en la economía, centrado en la financiación de la actividad económica y en la teoría cuantitativa que relaciona dinero e inflación.

Las formulaciones planteadas en este primer capítulo confían, en general, en el papel de mecanismos de ajuste automáticos y relativamente suaves para hacer frente a eventuales situaciones de desequilibrio o problemas de desempleo y crisis cíclicas o más amplias. A pesar de la evidencia histórica de cierta magnitud y gravedad de estos problemas –aunque es preciso constatar que su valoración en términos de sensibilidad y prioridad sociales era más débil hasta los años treinta que desde entonces–, la confianza en estos ajustes fue un ingrediente importante de planteamientos del laissez faire que minimizaban el papel y la necesidad de las intervenciones públicas en economía. La creciente constatación de las insuficiencias de estos mecanismos automáticos (sobre todo en momentos de crisis serias), la progresiva preocupación sociopolítica y priorización de problemas como el desempleo y la creciente constatación de que, aunque a largo plazo los factores de oferta (tecnología, capacidad productiva, etc.) son primordiales, a corto y medio plazo los factores de demanda tienen un elevado protagonismo, supuso cambios importantes en la forma de interpretar y entender el funcionamiento de la Macroeconomía y el surgimiento de las modernas políticas macroeconómicas, que analizamos con más detalle en los capítulos siguientes.

1. La función de producción agregada y el crecimiento económico

Desde sus inicios, la Economía estudia la naturaleza y las causas de la riqueza de las naciones. En lenguaje más moderno, esto hace referencia, a largo plazo, a los fundamentos de la prosperidad o crecimiento o, en su caso, a las razones de los problemas o de la ralentización del crecimiento. A corto plazo se analizan las variaciones en agregados como la producción o PIB (en valores absolutos y en términos per cápita), con aspectos como la utilización de los factores o los problemas de la no utilización adecuada o plena de algunos de éstos, como los que plantea el desempleo, así como otros problemas relacionados. Mecanismos como la canalización del ahorro hacia la inversión (y el aumento de la capacidad productiva que esto permite) son vínculos entre el corto y el largo plazo.

En términos generales, se puede decir que a largo plazo nos preocupamos principalmente por la dinámica de la capacidad o potencial productivo de una economía, mientras que a corto plazo la Macroeconomía resalta de manera principal (pero no exclusiva) cómo la demanda agregada consigue movilizar una parte más o menos sustancial del potencial productivo.

La Macroeconomía afronta estos problemas con una perspectiva agregada, estudiando el funcionamiento del sistema económico con una visión de conjunto. Son objeto de análisis los mecanismos de determinación del potencial productivo y/o de la demanda agregada, con el objetivo de entender la evolución de las economías y, en su caso, diagnosticar problemas y proponer soluciones que normalmente incluyen recomendaciones de políticas públicas.

En este texto (y en este capítulo) empezaremos con un breve análisis de la dinámica a largo plazo o crecimiento económico. Entre las preguntas que deberemos plantear se incluyen: ¿qué factores hacen que la oferta agregada a largo plazo vaya aumentando o disminuyendo? ¿Qué peso tiene cada uno de estos factores? ¿Cómo varía el volumen de producción agregada y su tasa de variación cuando se modifican algunos de los parámetros relevantes? ¿Qué importancia tienen las políticas públicas para incidir sobre el nivel y la tasa de crecimiento de la economía?

1.1. La función agregada de producción

La función agregada de producción establece una relación entre el volumen de producción u output de una economía y las cantidades de factores de producción –los cuales proporcionan servicios productivos– que se utilizan en el proceso de producción, y que incluyen trabajo (L), capital (K), materias primas (MP), energía (En), etc. La tecnología –en amplio sentido: productiva y organizativa– se puede representar por T como una herramienta productiva más, como en la expresión:

Y = G (K, L, En, MP,..., T)

Si nos centramos, de momento y para simplificar, en el papel de los factores de producción capital y trabajo y, dada la importancia capital del progreso tecnológico, lo singularizamos en un término A que, como se detallará más adelante, mide la eficiencia o productividad total con la que se utiliza el conjunto de los factores productivos, F (K, L), podemos escribir:

Y = A F (K, L)

A partir de esta formulación, se visualiza que hay dos grandes vertientes en las explicaciones del crecimiento económico. Por una parte, la acumulación de factores de producción. Por otra, variaciones en la forma (tecnología productiva, organizacional, etc.) en la que se combinan los factores productivos.

1.2. La función de producción intensiva

Una simplificación pedagógica útil es suponer rendimientos constantes a escala –a largo plazo, más justificado por la posibilidad de replicar los procesos de producción. Esto implica, como ya sabemos, que multiplicando los factores de producción por un mismo factor, h, la producción también se multiplica por el mismo factor.

Es decir, si Y = F (K, L) entonces F (hK, hL) = hY.

Un resultado útil consiste en utilizar como factor multiplicativo 1/L, de manera que obtenemos la denominada función de producción intensiva, en la que se expresa la producción per cápita –supondremos que L y la población varían en la misma proporción, y supondremos implícitamente, al menos por ahora, una relación constante entre la población ocupada y la total.

Y/L = A F (K/L, 1)

Y designando por las minúsculas y = Y/L la producción per cápita, y por k= K/L la relación capital/trabajo, la función de producción agregada se escribe:

y = A f (k)

Aparecen de nuevo las dos familias de factores que hay que estudiar: por una parte la acumulación de factores, en este caso sintetizados en la ratio k, que indica cuál es el capital con el que cuenta en promedio cada trabajador en el proceso productivo. Por otra parte, la eficiencia A del conjunto del proceso productivo, que varía con innovaciones tecnológicas (en sentido amplio).

1.3. Función de producción agregada a corto y largo plazo

Al igual que en la Microeconomía, es posible distinguir entre la función de producción a largo plazo, en la que pueden variar todos los factores de producción, y la función de producción a corto plazo, en la que alguno de los factores de producción puede ser fijo mientras que otro varía. En la primera parte de este capítulo (apartados 3 a 5) trabajamos con la función de producción a largo plazo, mientras que en la segunda parte (apartados 6 al final), cuando introducimos la Macroeconomía clásica, utilizamos con frecuencia una función agregada de producción a corto plazo.

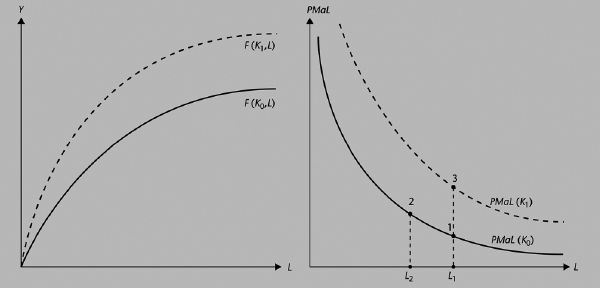

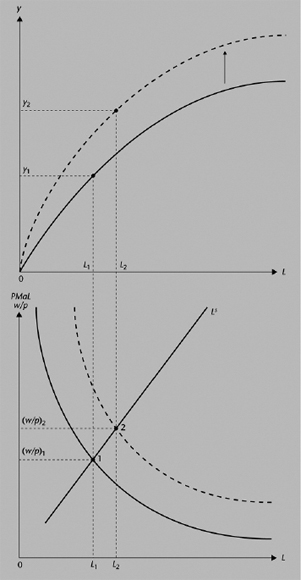

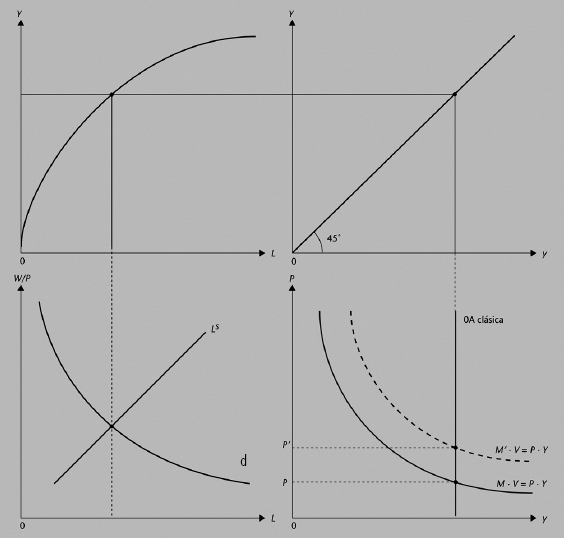

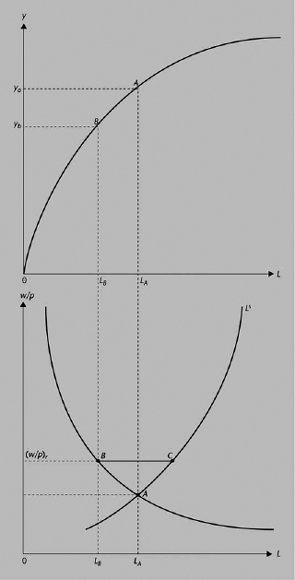

El gráfico 1.1 representa en la parte izquierda una función de producción agregada a corto plazo, en la que se define una relación Y = F(L, K0) por un nivel dado del capital K0 y suponiendo constante el parámetro de eficiencia A en el nivel A = 1. Se representa con la forma derivada del tradicional supuesto de productividad marginal decreciente de cada factor, explicitada en la parte derecha en lo que respecta a la productividad del trabajo.

Gráfico 1.1. Función de producción agregada a corto plazo

Ahora una variación del stock de capital K, por ejemplo un aumento hasta K1, desplaza hacia arriba la función de producción agregada, y también desplaza al alza la productividad marginal del factor trabajo (el resto de los aspectos de la parte derecha se comentan en el apartado siguiente).

A largo plazo, las variaciones de K y su comparación con las variaciones de L nos llevan a una dinámica en la cual la ratio k = K/L tiene una función importante junto con el progreso tecnológico, como ya hemos visto, que se incluye en la función de producción intensiva.

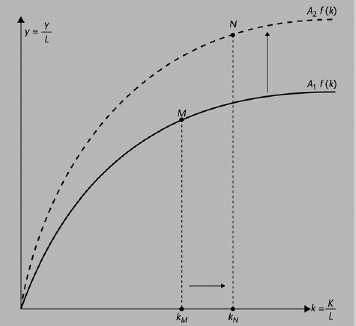

Esto nos lleva al gráfico 1.2, que muestra una función de producción habitual en los análisis a largo plazo: en términos intensivos, inicialmente y = A1 f(k).

Gráfico 1.2. Función de producción agregada en términos intensivos

Es necesario observar que cuando varía el parámetro de eficiencia tecnológica A (como consecuencia del progreso tecnológico u otras formas de innovación), la función de producción agregada se desplaza: una mejora tecnológica que haga que aumente A desde A1 hasta A2 desplaza hacia arriba la función de producción.

De este modo, un cambio desde, por ejemplo, M hasta N tiene componentes tanto de variación de los factores de producción, resumidos en el paso desde kM hasta kN, como de variaciones en la tecnología, con el paso de A1 hasta A2.

Estos dos gráficos sintetizan, por lo tanto, algunos de los principales cambios que examinaremos en este capítulo: variaciones en K, en L, en la relación K/L y en la eficiencia tecnológica A, y sus implicaciones sobre la producción, la producción per cápita, la situación del mercado de trabajo, etc.

Un instrumento útil: la función de la producción agregada Cobb-Douglas

Una forma funcional práctica es la función de producción agregada Cobb-Douglas, elaborada para dar respuesta a la observación empírica de una cierta estabilidad a medio y largo plazo en las participaciones de los principales factores de producción en la renta nacional, que son los parámetros a y (1 – a) de la expresión:

Y = A Ka L1 – a

Dividiendo los dos miembros de esta expresión por L, obtenemos:

Y/L = A (K/L)a

Que equivale a:

y = A ka

2. Descomposición de los factores explicativos del crecimiento económico

Antes de entrar en las teorías del crecimiento, presentamos dos maneras interesantes de descomponer la evolución de la producción, Y, y la producción per cápita Y/L. Las dos tienen antecedentes ilustres y han superado la prueba de su utilidad a lo largo del tiempo. Cada una, por separado, ofrece informaciones útiles para analizar los factores y las fuentes del crecimiento y, en su caso, detectar problemas o puntos para mejorar. Combinadas, aumentan su fertilidad.

Nos referimos, por una parte, a la descomposición de los componentes del PIB per cápita (y su variación) entre productividad del trabajo y utilización del trabajo, ya apuntada por Adam Smith; y por otra, a la de los componentes del crecimiento económico presentados por Robert Solow, como manera de contrastar de manera empírica el papel de la acumulación de factores de producción y de la eficiencia en su utilización.

2.1. Adam Smith y la función de producción

Encontramos la importancia central del PIB per cápita y su evolución como variable clave en los primeros párrafos de La riqueza de las naciones, la obra publicada en 1776 por Adam Smith que muchos consideran la primera con cariz científico en economía, cuando se refiere a la proporción entre “este producto y el número de los que deben consumirlo”. Sin embargo, Smith añade de inmediato que esta variable puede descomponerse en “dos circunstancias distintas: en primer lugar, por la habilidad, la destreza y el juicio con los que en general se aplica el trabajo” –es decir, lo que hoy denominaríamos productividad del trabajo– y, en segundo lugar, “la proporción que hay entre el número de los que están ocupados en trabajos útiles y el número de los que no lo es tán”, es decir, una tasa de utilización efectiva del factor trabajo.

En lo que respecta a la productividad del trabajo, se mide habitualmente como el cociente entre PIB y número de ocupados, aunque a veces es útil distinguir entre la productividad por hora trabajada y el número de horas trabajadas en promedio en un país.

Productividad del trabajo

De esta manera, algunos estudios detectan (como se ilustra más adelante) que entre Europa y Estados Unidos las diferencias en productividad por hora trabajada son más pequeñas que entre productividad por ocupado, y atribuyen la diferencia en esta última variable al número anual de horas trabajadas (que también presenta grandes discrepancias entre los países europeos). La productividad por hora aproxima mejor la eficiencia, mientras que el número de horas anual puede estar afectado por preferencias individuales o sociales en lo que respecta a la elección renta-ocio y también por distorsiones derivadas de cargas fiscales o distorsiones en los mercados laborales.

Una versión un poco más elaborada del planteamiento de Adam Smith se incluye en la expresión (1):

La expresión (1) formula la descomposición del PIB per cápita, y son los dos primeros términos (a) y (b) los que reflejan a su vez la descomposición de la productividad del trabajo entre el componente de productividad por hora y horas por trabajador.

Los tres últimos términos muestran, por su parte, cómo la utilización del factor trabajo se asocia a la evolución de los ocupados sobre la población activa (c); el peso de la población activa sobre la población en edad legal de trabajar (‘‘15-64’’) (d); y finalmente, el peso de este segmento de población en edad laboral con respecto al conjunto de la población (e).

La fracción (c) es la otra cara de la moneda del indicador habitual de la tasa de desempleo, u = desempleados con respecto a la población activa, de manera que otra manera de expresar (c) es como (1 – u). Sobre esta variable, central en las preocupaciones macroeconómicas modernas, insistiremos en el resto de los capítulos. Por su parte, la fracción (d) es la tasa de actividad, asociada a parámetros socioculturales. El resultado de multiplicar c × d (ocupados sobre población en edad legal de trabajar) recoge la tasa de empleo. Finalmente, la fracción (e) depende de factores demográficos como el grado de rejuvenecimiento o envejecimiento de una sociedad, el nivel y la composición de los flujos migratorios, etc.

Adam Smith y los modelos de crecimiento

Un tema de debate desde el inicio de la crisis ha sido la necesidad de cambiar el modelo español de crecimiento hacia actividades con más valor añadido, cualificación e innovación. Un modelo económico depende de hacia qué actividades se dirijan las inversiones, ya que no todas las formas de inversión tienen el mismo potencial de prosperidad e innovación. Ya hace más de doscientos años, Adam Smith insistía en la importancia de la “cantidad de capital utilizado para hacerlos producir y a la manera particular en la que se ha utilizado”. Explicaba cómo los diferentes países pueden seguir en la asignación de los recursos productivos “métodos muy distintos en su canalización o dirección” y añadía que “estos métodos no han favorecido de la misma manera la grandeza del producto”.

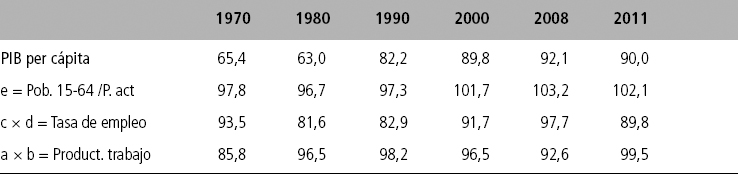

Como ilustración del análisis que permite la descomposición (1), el cuadro 1.1 muestra los datos referidos a la economía española desde 1970, tal y como se presenta en los indicadores estructurales elaborados por el Banco de España. Las cinco fracciones se agrupan en tres, como se indica en el mismo cuadro.

Sin embargo, en lugar de presentar los datos en términos de niveles o tasas de crecimiento referidas únicamente a la economía española –se planteará este enfoque en una actividad al final del capítulo–, se presentan los datos en términos comparativos con la media de la zona euro.

Cuadro 1.1. Comparación de niveles de PIB per cápita y sus componentes entre España y la UEM (unión económica y monetaria, es decir, la zona euro). Para cada año y variable, el nivel 100 es la media de los países de la zona euro

Fuente: Banco de España, Indicadores estructurales de la economía española y de la UE (datos 6 de julio de 2012), disponible en: www.bde.es

El cuadro 1.1 presenta los datos con este formato entre 1970 y 2011, siendo la media de la UEM para cada año el nivel 100. Las cifras marcan, por lo tanto, la distancia o divergencia (en negativo para España por las cifras inferiores a 100) entre España y la media de la zona euro.

Se observa el proceso de acercamiento o convergencia real en PIB per cápita en buena parte del periodo, especialmente desde la incorporación a la UE en 1986. No obstante, los problemas asociados a las crisis de finales de los setenta y principios de los ochenta y de finales de la primera década del siglo XXI se traducen en rebrotes de divergencia real (alejamiento con respecto a la media UEM). También se constata cómo han sido las variables demográficas y de empleo las que habrían permitido la convergencia real, mientras que los indicadores de productividad han tenido problemas de alejamiento de la media europea desde finales de los años 1990, con la puesta en marcha de un modelo de crecimiento que priorizó actividades y ocupaciones de cualificación y productividad por debajo de la media de la eurozona, y hasta el estallido de la crisis en 2008.

En el cuadro llaman la atención, por tanto, los problemas de evolución de la productividad, una fragilidad importante de la economía española. Se trata de un tema central de atención, a la vista de los argumentos desde Adam Smith en lo que respecta al papel fundamental de esta variable. Deberemos volver sobre la cuestión.

Productividad aparente del trabajo

Un dato sorprendente que hay que comentar es cómo en algunas fases de crisis, como a finales de los setenta y principios de los ochenta, o desde 2008-2009, la productividad del trabajo parece aumentar. La razón es que se mide la denominada productividad aparente del trabajo como simple cociente producción/empleado, de modo que si se reduce el número de empleados y la producción se reduce, pero menos que proporcionalmente a los despidos, el resultado estadístico es un incremento en la productividad aparente. En la parte derecha del gráfico 1.1, por ejemplo, cuando el empleo disminuye de L1 a L2 la productividad marginal del trabajo (PMaL) medida o aparente aumenta, como efecto colateral de una si tuación negativa. En cambio, una mejora de K que desplaza la curva de PMaL hacia arriba, en la misma figura, permite elevar la productividad manteniendo (en el punto 3) el empleo: es una mejora activa de productividad, resultado de innovaciones tecnológicas que se analizan en las secciones siguientes. Naturalmente, lo que interesa a una economía y a una sociedad son las mejoras activas de productividad (como las que recoge el paso del punto 1 al punto 3), que no se pueden confundir con las variaciones aparentes o pasivas (como pasar de 1 a 2). Así pues, nos encontramos con una lección importante: un mismo indicador –en este caso un aumento de la productividad del trabajo–tiene lec turas y valoraciones muy diferentes en función de las causas que haya detrás.

Algunas comparaciones entre Europa y Estados Unidos

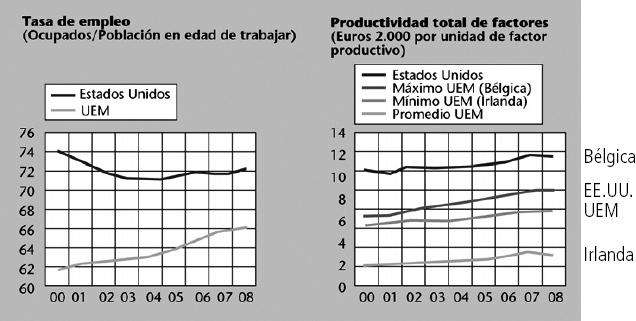

La figura 1.1 muestra una comparación entre la zona euro (los países de la Unión Económica y Monetaria, UEM) y Estados Unidos en lo que respecta a dos de los principales ítems en las descomposiciones. Por un lado, en la parte izquierda, la tasa de empleo – población empleada con respecto a población en edad de trabajar, es decir, el producto de los factores (c) y (d) del segundo término de la expresión (1)–, y por otro lado, en la parte derecha, la productividad total de los factores. Hay que destacar, como ya se ha apuntado, que las tasas de empleo son mayores en Estados Unidos que en el promedio de la UEM –aunque el diferencial parece acortarse. Y en lo que respecta a las comparaciones de productividad total de los factores, si bien es cierto que la de Estados Unidos es un poco superior a la de la UEM, también lo es que dentro de la zona euro hay divergencias muy notables, con algunos países perceptiblemente por encima de la referencia de Estados Unidos.

Figura 1.1. Algunas comparaciones entre Europa y Estados Unidos

Fuente: Banco de España (2009). Informe Anual 2008 (cap. 4).

2.2. Factores explicativos del crecimiento económico: la descomposición de Solow

A partir de la versión básica de la función de producción agregada ya presentada:

Y = A F (K, L)

Si se suponen rendimientos constantes a escala y se supone además que a cada factor se le retribuye por su productividad marginal, se puede demostrar que:

Tasa de variación de Y = tasa de variación de A + (porcentaje de la retribución de K sobre el valor de Y) (tasa de variación de K) + (porcentaje de la retribución de L sobre el valor de Y) (tasa de variación de L)

Y siendo SK y SL las participaciones en el producto de los factores capital y trabajo respectivamente, es decir, la parte del valor de la producción que va a retribuir a cada factor:

La tasa de crecimiento de la producción agregada es el resultado de combinar las tasas de crecimiento de los factores de producción (ponderadas por el respectivo peso de cada factor) más la contribución del parámetro de eficiencia A, conocido frecuentemente como (variación de la) productividad total de los factores, PTF, o por los motivos que ahora se verán, residuo de Solow.

Esta denominación proviene de cuando Robert Solow hizo las primeras contrastaciones empíricas basadas en su celebrado modelo (el modelo de crecimiento de Solow o Solow-Swan, que se resume en los apartados siguientes). Parecía entonces que, a priori, se esperaba que la acumulación de factores suministrara el grueso de la capacidad explicativa de los datos de crecimiento. Naturalmente se consideraba que, puesto que los modelos económicos son sólo aproximaciones –más o menos razonables–, habría un factor residual referido a la parte del crecimiento que no se pudiera explicar por la acumulación de factores. La sorpresa consistió en que este factor residual fue inicialmente muy grande –en algunas estimaciones estuvo próximo al 80%, lo que obviamente no encaja con el término residual, y con determinados ajustes se rebajaba al 50%.

Esto llevó a concentrar esfuerzos en averiguar qué había tras el factor residual, y el candidato natural era la evolución de la eficiencia del conjunto del aparato productivo o productividad total de los factores, PTF, asociada mejoras tecnológicas, organizativas, nuevas olas de ideas, etc.

De hecho, la expresión (2) se pudo reinterpretar como una metodología para calcular esta PTF:

Var PTF = Var A = var Y – SK var K – SL var L

Puesto que la suma de las participaciones de los factores de producciones debe ser la unidad, podemos escribir SL = 1 – SK para obtener:

var Y = var A + SK var K + (1 SK) var L

Y para descomponer la variación de la renta o producción por trabajador (per cápita, si se mantiene constante la relación entre población ocupada y total):

Los estudios empíricos parten con frecuencia de estas descomposiciones del crecimiento para explicar el peso relativo de cada uno de los factores explicativos. Ya hace tiempo, Robert Solow detectó el importante papel de la PTF, adicional al de la intensificación del capital o crecimiento de la ratio (K/L). Experiencias como la recuperación de Japón y Alemania, después de la Segunda Guerra Mundial, el caso de Japón y los “tigres asiáticos” durante los años setenta y ochenta y, más recientemente, las experiencias de China y la nueva generación de economías emergentes sirven como banco de pruebas de estos enfoques.

De este modo, en lo que respecta a las dos grandes economías asiáticas emergentes, China y la India, un estudio de Bosworth-Collins (2008) usa esta metodología. Concretamente, la función de producción agregada utilizada introduce un aspecto adicional que, como veremos, ha ido alcanzando creciente importancia: el papel del capital humano y, en particular, de la educación como factor de producción.

La función de producción agregada de Bosworth y Collins incorpora el capital humano H como un factor que multiplica el potencial productivo de los trabajadores:

Y = A Ka (L H)1–a

Sus resultados, resumidos en el cuadro 1.2, asignan un papel parecido a la PTF y a la acumulación de factores (capital físico y educación) para explicar la evolución de la producción por trabajador.

Cuadro 1.2. Fuentes del crecimiento en China y la India (1978-2004) Tasas de variación anual (promedio)

Fuente: Barry Bosworth; Susan Collins (2008). “Accounting for Growth: comparing China and India”. Journal of Economic Perspectives. (Disponible en http://www.brookings.edu/~/media/Files/rc/papers/2007/0117china_bosworth/0117_china_bosworth.pdf)

El milagro asiático

Se ha debatido el trasfondo de las espectaculares tasas de crecimiento de las economías asiáticas, primero de Japón, después de países como Corea del Sur, Singapur o Taiwán, posteriormente de China y la India, y finalmente, por ahora, Indonesia, Vietnam, etc. Los resultados de Boswoth y Collins suponen un punto intermedio entre las interpretaciones del crecimiento que dan más peso a la capacidad para absorber e incorporar progreso tecnológico (más peso de la PTF), y las que resaltan unos desplazamientos masivos de población (inicialmente con salarios muy bajos), desde zonas rurales a entornos urbanos con más potencial de productividad, además de unas tasas de ahorro e inversión comparativamente muy elevadas (más peso de la acumulación de factores).

Otra aplicación de la descomposición de Solow es la que presenta actualizada de manera periódica el Banco de España. El cuadro 1.3 muestra la evolución – en tasas de variación – de los dos ingredientes de la expresión (3): la PTF, aproximada por el residuo de Solow, y el stock de capital por empleado.

El cuadro 1.3 muestra los resultados. En comparación con las primeras estimaciones de Solow y las obtenidas ahora para las economías asiáticas, hay que observar en este caso el peso central de la acumulación de factores, por encima de la evolución de la PTF. Ésta incluso alcanza valores negativos en algunos periodos, que reflejan de nuevo los problemas de productividad de la economía española.

Cuadro 1.3. Descomposición de Solow del crecimiento de la economía española

Fuente: Banco de España, Indicadores estructurales de la economía española y de la UE, www.bde.es (datos actualizados el 6 de julio de 2012).

En la bibliografía se hace referencia a un estudio de la OCDE (2012) en que se presentan descomposiciones à-la-Solow del crecimiento 2000-2011 para más de 40 países (así como proyecciones de crecimiento para las próximas décadas basadas en la misma metodología). Puede comprobarse de nuevo el contraste entre las dinámicas de la productividad total de los factores –designada como “productividad multifactor”, MFP– entre diversas economías, así como su papel central en los procesos de crecimiento, sin perjuicio de las aportaciones de las acumulaciones de factores productivos.

Funciones de producciones con múltiples tareas o múltiples inputs de capital

Aunque la Macroeconomía trata de los agregados, con frecuencia alguna desagregación es importante. En el caso de la función de producción, se han propuesto algunas formas con potencial para enriquecer la capacidad explicativa. Examinemos algunas. Michael Kremer presentó la función de producción O-ring, que tomaba la denominación de una pequeña pieza cuyo fallo originó la explosión del transbordador espacial Challenger en 1986, e insiste en la complementariedad entre las diferentes tareas que componen un proceso de producción, cada una de éstas con una determinada calidad, y sin que se puedan sustituir plenamente unos componentes por otros. La siguiente función desglosa el factor trabajo en las “calidades” (qi) con que se desarrollan las diferentes tareas.

Y = A K L (q1, q2, ...qn)

La función de la coordinación de las diferentes tareas conduce al hecho de que una deficiencia en la calidad de alguna de las mismas pueda deteriorar sustancialmente la eficiencia del conjunto (como en el caso de la pieza O-ring en el Challenger). También lleva a que a medida que la tecnología se hace más sofisticada y en promedio los productos son más complejos –incorporan una mayor cantidad de tareas, lo que ocurre, por ejemplo, si comparamos las necesarias para fabricar un carro o una bicicleta con las de un automóvil o un avión–, entonces las interdependencias aumentan. A simismo, las diferencias entre países de distinto grado de desarrollo se pueden deber a diferencias en la calidad media de las tareas y a su coordinación y combinación. Una implicación importante de esto es la función del capital humano para mejorar la calidad de cada una de las tareas y la gestión de su coordinación.

Grossman y Rossi-Hansberg (2008) incorporan la descomposición de los procesos productivos en tareas para explicar cómo en la economía global las empresas tienen incentivos para llevar a cabo localizaciones diferentes de cada una de las tareas o actividades necesarias para completar la producción. Esto permitiría ganancias de productividad y eficiencia que compensen con creces los costes adicionales de logística, transporte, etc. El principal factor que hace ahora rentables estas pautas de fragmentación de los procesos productivos son las tecnologías de la información y comunicación (TIC), que permiten mejorar sustancialmente (en calidad y costes) la coordinación entre las actividades que conforma cada una de las tareas en las que se dividen los procesos productivos.

Romer (1994) utiliza una función de producción en la que hay una pluralidad de input de capital, de manera que la posibilidad de contar con los ítems de capital más modernos y más eficientes es primordial para ir progresando.

Y = L (K1, K2, ... Kn)

En la medida en que algunos de estos inputs se deban obtener mediante importaciones, destaca el papel de la difusión tecnológica, bien mediante el acceso a inputs más productivos o bien, como en otras formulaciones, por medio del acceso a nuevas ideas.

Como veremos en capítulos posteriores, el hecho de que los procesos de producción tengan un alcance transnacional hace que algunos aspectos tradicionales de la Macroeconomía se vean afectados, como por ejemplo las variaciones de los tipos de cambio sobre la competitividad, ya que ahora los países tienen interés no sólo en que sus exportaciones sean más competitivas, sino al mismo tiempo en obtener algunos inputs importantes también a precios competitivos.

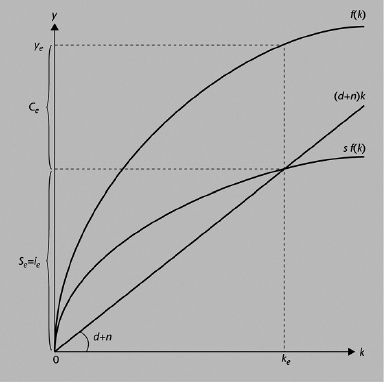

3. La teoría del crecimiento económico: un modelo básico

Introduciremos ahora una modelización básica de los procesos de crecimiento económico utilizando la función agregada de producción en términos intensivos, Y/L = y = Af(k), presentada en los apartados anteriores.

Si inicialmente hacemos abstracción del progreso tecnológico, de manera que A se mantiene constante, podemos normalizar A = 1 y trabajar, pues, con la función sencilla:

y =f(k)

Esto se representa en el gráfico 1.3.

Un concepto útil para configurar una situación de equilibrio a largo plazo es el denominado steady state o situación de equilibrio estacionario. Esta situación se produce cuando varían en la misma proporción K, L e Y –con rendimientos constantes a escala: si K y L varían en la misma proporción, también lo hará Y–, de manera que las fracciones y = Y/L y k = K/L se mantienen constantes en la situación de steady state. La economía no tiene incentivos ni para intensificar la relación capital/trabajo ni para reducirla, y la producción per cápita se mantiene también constante. En este sentido, se habla de equilibrio, y además proporciona una referencia para evaluar las situacio nes alternativas.

¿Cómo se determina en este sencillo modelo la situación de equilibrio estacionario? Comparando:

a) las adiciones al stock de capital per cápita mediante las inversiones, con

b) las necesidades para mantener constante este stock, que derivan de la depreciación (amortización) del capital y de la necesidad de equipar con capital a las personas que se incorporan al proceso productivo.

Veamos de qué depende cada uno de estos dos aspectos:

1) En lo que respecta a las adiciones al stock de capital, el modelo supone que se ahorra una fracción, s, de la producción, y que todo este ahorro se canaliza hacia la inversión.

Canalizar todo nuestro ahorro de manera adecuada hacia la inversión resulta crucial. El proceso mediante el cual se genera el ahorro y se canaliza hacia la inversión es central para el funcionamiento de las economías. Cuando funciona de manera fluida (como supone esta teoría), permite aumentar el potencial productivo. Pero en caso contrario, como demuestran las periódicas crisis que, con demasiada frecuencia, tienen que ver con deficiencias en la manera en que el sistema financiero lleva a cabo la tarea de canalizar el ahorro hacia la inversión productiva (o a veces, improductiva), las consecuencias económicas y sociopolíticas pueden ser graves.

Gráfico 1.3. Crecimiento de equilibrio

El gráfico 1.3 muestra cómo la fracción s –siendo s la tasa de ahorro– de la producción se canaliza hacia la inversión, de manera que la generación de nuevo capital per cápita (k) viene dada por:

i = sy = s f(k)

2) Frente a esta provisión de nueva inversión, es necesario determinar cuál es la inversión necesaria para proveer a las necesidades de:

a) depreciación del capital: una fracción d, en lo que respecta al capital pre-existente, y

b) la cuantía necesaria para equipar a los nuevos trabajadores (que aumentan en la tasa n) con el mismo stock per cápita (K/L) que el preexistente.

La respuesta la encontramos al multiplicar el stock per cápita por la suma de los ritmos de depreciación, d, y de variación de la población, n, de manera que:

Las necesidades de capital para mantener la tasa preexistente de k = K/L vienen dadas por la expresión siguiente: (d + n)k

En el mismo gráfico 1.3 se representan estos requerimientos de capital mediante la línea (d + n)k.

Por ello la condición de crecimiento estacionario puede escribirse como:

sf(k) = (d+n)k

expresión a partir de la cuál obtenemos implicaciones sencillas pero potentes.

Dinámica de k

Mientras sf(k) sea mayor que (d + n)k, el capital por trabajador (k = K/L) aumentará. Por el contrario, si sf(k) <(d + n)k, entonces el capital no aumentará lo suficiente como para mantener K/L, sino que esta ratio disminuirá.

En consecuencia, la intersección entre las dos líneas determina la configuración de equilibrio en el que se mantiene constante (K/L), ke en el gráfico 1.3, el denominado steady state.

En la situación de steady state se mantienen constantes K/L e Y/L, y el capital y el producto crecen en la misma tasa que el factor trabajo (es decir, n). La tasa de crecimiento del volumen de capital K –una vez descontada la depreciación, naturalmente– es n (la misma que la de L). Y también la tasa de crecimiento del producto Y es n y, por lo tanto, en esta versión básica del modelo, la tasa de variación del producto per cápita es cero.

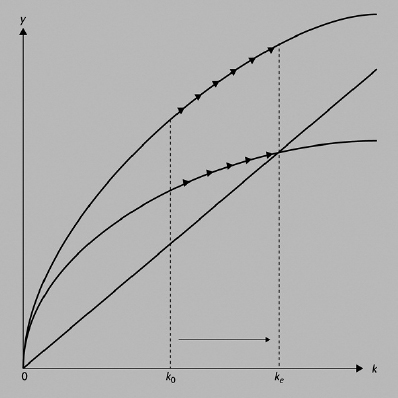

“Milagros” económicos

El gráfico 1.4 muestra cómo sería el camino hacia el equilibrio si se partiera de una situación en la que inicialmente k se encuentra por debajo de ke, como en el nivel ko. El volumen de ahorro permite una inversión superior a la necesaria para mantener k en el nivel preexistente, de manera que k va aumentando y se desplaza hacia la derecha hasta alcanzar el nivel de equilibrio estacionario. Una implicación importante de esto es que durante la transición la economía está creciendo por encima del nivel de equilibrio estacionario. La contrapartida empírica serían los casos de recuperación de algunos países después de conflictos o problemas en los que han perdido una parte sustancial de su stock de capital y, por lo tanto, k se encuentra en un nivel anormalmente bajo. Se ha aplicado a países como Alemania y Japón tras la segunda guerra mundial, o a “tigres asiáticos” y a China y otros emergentes que han remontado tras una larga fase de insuficientes inversiones. Merece observarse que es necesario que la tasa de ahorro se mantenga razonablemente elevada (y, en su caso, el apoyo adicional de ahorro exterior). De nuevo, el modelo explica con sencillez casos de milagro.

Gráfico 1.4. Ajuste hacia el crecimiento de equilibrio

4. Ahorro, progreso tecnológico y crecimiento económico: implicaciones

4.1. Efectos de variaciones en la tasa de ahorro, s

El ahorro es una de las variables económicas más importantes, tal y como indica la intuición ...y la sabiduría de los abuelos, que nos animaban a ahorrar. En muchos lugares de estos capítulos nos iremos encontrando con debates sobre el ahorro. Y naturalmente, un primer aspecto consiste en cómo afectan diferentes niveles de la tasa de ahorro (y sus cambios) a los procesos de crecimiento.

El sencillo modelo que estamos siguiendo es especialmente útil al respecto:

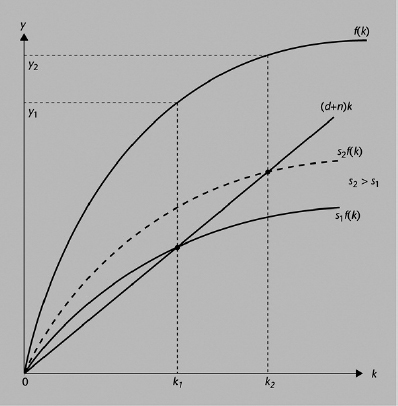

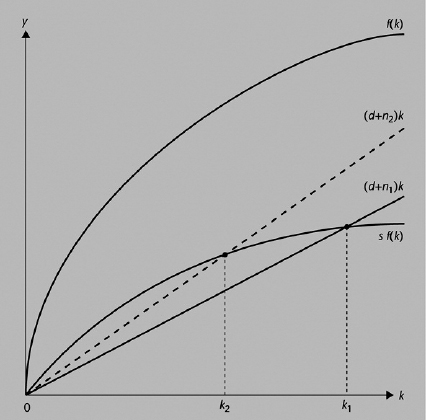

Gráfico 1.5. Variación de la tasa de ahorro

Un incremento de s desplaza la curva sf(k) desde s1f(k) hasta s2f(k). El resultado es una trayectoria con un nivel más elevado de k, que pasa de k1 a k2 y también un valor de y más alto, que pasa desde y1 hasta y2.

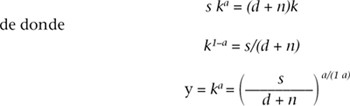

¿Cuál es el impacto en términos cuantitativos? Utilizaremos más la simplificación de una función de producción agregada Cobb-Douglas, con y = ka.

La condición de equilibrio estacionario sf(k) = (d+nk) adopta la expresión

Esta expresión nos indica como variaciones en s afectan a y.

En el caso de a = ½, y = s/(d + n), De manera que el porcentaje de variación de la producción per cápita, y, es el mismo que el de variación de la tasa de ahorro. Un impacto realmente significativo.

Sin embargo, aunque el nivel de y aumente con s, la tasa de crecimiento de y en la nueva tayectoria no se ve alterada. ¿Quiere esto decir que los impactos de más ahorro son simplemente transitorios y que quizá no merece la pena ahorrar más?

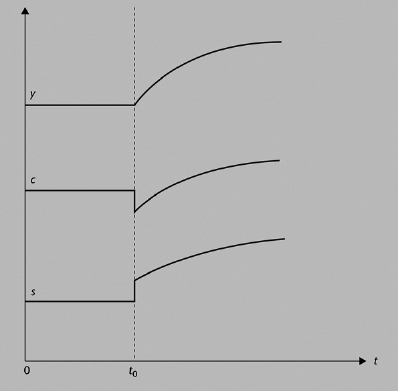

4.1.1. Dinámica del ajuste

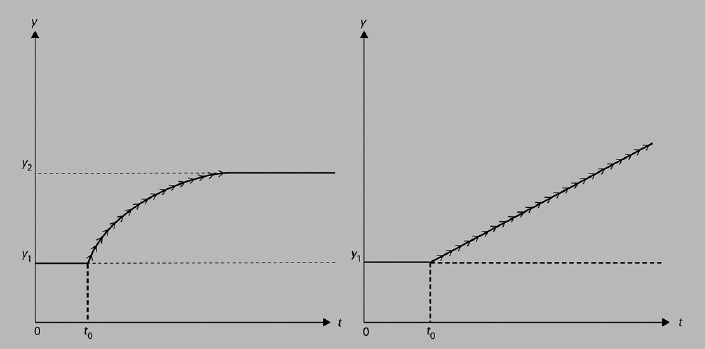

Una distinción importante para responder a esta y otras preguntas es entre efectos tasa y efectos nivel. Los efectos de una variación en s dan lugar a un efecto nivel importante pero no a un cambio sostenido en la tasa de crecimiento. El gráfico 1.6 muestra en la parte izquierda cómo funciona la dinámica del ajuste a un cambio (en este caso, un aumento) de la tasa de ahorro, que se produce en el momento to. El análisis anterior nos dice que el nuevo nivel de y = Y/L se situará por encima del inicial, pasando de y1 a y2. Sin embargo, esto implica una transición, como muestra la figura, durante la cual la tasa de variación de y es positiva, a pesar de que la comparación entre el ritmo de variación antes de to y el que se alcanza cuando se ha completado plenamente el ajuste nos dice que las dos tasas son la misma.

Si profundizamos en el modelo, y buscamos contrastaciones empíricas, obtendremos que el proceso de ajuste a un nuevo valor de s es dilatado, de manera que buena parte del tiempo las economías están en transición, y de este modo la correlación entre tasa de ahorro y tasa de crecimiento con frecuencia se obtiene como positiva.

de donde

Gráfico 1.6. Ajuste a una variación a la tasa de ahorro

Tres comentarios breves sobre ahorro e inversión

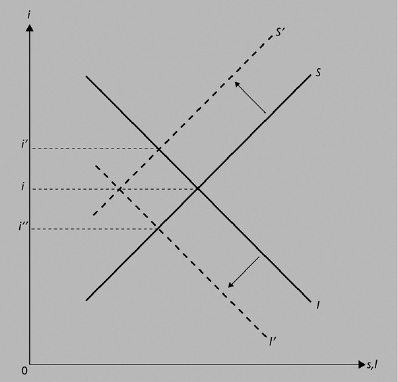

1) Las políticas de estímulo del ahorro, por vías fiscales y por convicciones socioculturales –austeridad, sentido de futuro, recuperando la sabiduría de los abuelos–, tienen una función importante.

2) Veremos en el capítulo II que a corto plazo puede emerger la denominada paradoja de la austeridad, con resultados aparentemente contraproducentes del ahorro sobre la renta.

3) La inversión es un componente fundamental de la demanda agregada. Sin embargo, como vemos en este apartado, la inversión es la manera de acumular capital y, por lo tanto, capacidad productiva, es decir, potencial de generar ofertas de productos. La inversión, financiada por el ahorro, es por lo tanto un mecanismo central en la transición entre corto y largo plazo. Algunos hablan del “medio plazo” para resaltar esta función.

Un efecto tasa, como se muestra en la parte derecha del gráfico 1.6, y como veremos en apartados posteriores, implica cambios en la tasa de variación de manera permanente. Sin embargo, hay que insistir en que, con periodos de ajuste o transición largos, a veces los datos hacen difícil distinguir entre un verdadero efecto tasa y una fase larga de ajuste a efectos nivel.

4.2. Cambios en el crecimiento de la población, n

Otro parámetro importante es la tasa de crecimiento demográfico, n. La evolución de la población constituye, por una parte, una aportación a los factores de producción pero, por otra, un cambio en los divisores de variables como la producción per cápita, Y/L, o el capital per cápita, K/L.

Algunos análisis clásicos de la población, como las famosas tesis de Thomas Malthus desde hace dos siglos, describen la carrera entre la población y la producción de alimentos para concluir que la demografía desbordaría periódicamente la productividad (los famosos rendimientos decrecientes), con efectos sociales delicados. Sin embargo, otros enfoques, como el de Michael Kremer, destacan cómo las sociedades más pobladas y densas pueden generar la masa crítica para estimular innovaciones, creatividad, etc., de manera que con frecuencia son las sociedades más pobladas las que más avanzan. Recientemente, la importancia de los alimentos en la teoría de Malthus como factor limitativo del crecimiento podría aplicarse a los recursos medioambientales, lo cual daría lugar a nuevas dimensiones del crecimiento que van desde las dimensiones de sostenibilidad hasta propuestas de “decrecimiento”.

Volvamos a nuestro modelo. El gráfico 1.7 muestra cómo varía el equilibrio cuando n aumenta desde n1 hasta n2.

Gráfico 1.7. Variación en el crecimiento de la población

El nuevo equilibrio implica un valor más bajo de k( = K/L) y de y( = Y/L). Parece que el crecimiento del denominador en las dos fracciones domina al numerador. Sin embargo, es preciso matizar que se trata de que, en la nueva trayectoria de crecimiento equilibrado, estas variables tienen un valor más bajo, aunque ahora la tasa de crecimiento de Y y la de K aumentan, ya que, , pasando desde k1 hasta k2 para mantener constantes (aunque en un nivel más bajo) k e y es necesario que los numeradores de las dos fracciones crezcan al mismo ritmo que el denominador. De nuevo, hay que tener presente la distinción entre un efecto nivel y un efecto tasa.

4.3. El papel del progreso tecnológico

La manera más sencilla de introducir el progreso tecnológico en este modelobá sico de crecimiento es formular el proceso de innovación como aquel que aumenta la efectividad de los trabajadores. El ejemplo clásico sería la introducción de nuevas tecnologías (como en los procesadores de textos), las cuales permitirían que ahora cien personas tuvieran la misma efectividad que antes ciento diez (si hablamos de un progreso tecnológico del 10%). Se dice que el progreso tecnológico aumenta las unidades de eficiencia del factor trabajo a un ritmo o tasa que denominamos g. Naturalmente se trata de una simplificación, pero facilita de manera extraordinaria el análisis.

Desde un punto de vista analítico, en la función de producción agregada introducimos ahora el factor trabajo en términos de eficiencia, Lef, es decir, el factor trabajo amplificado por las innovaciones.

Y = F (K, Lef)

con Lef variando en la tasa n + g, suma de la variación demográfica n y de la mejora tecnológica, g.

Progreso tecnológico: PTF y aumento del trabajo

¿Cómo se relaciona esta tasa de progreso aumentativo del trabajo con las variaciones en el término A en las funciones agregadas de producción que hemos utilizado al principio del capítulo? Una relación básica se puede demostrar con las funciones de producción agregada Cobb-Douglas, a partir de A(t) K1-α· Lα, con una PTF que crece al ritmo j, es decir:

A(t) = Ao ejt

Ahora puede reescribirse la función de producción como:

Ao ejt(Ko1– a L a) = Ao Ko 1 – a (Lo ejt/a)a

De modo que el progreso tecnológico que aumenta la PTF en la tasa j equivale al progreso aumentativo del trabajo en la tasa j/a > j.

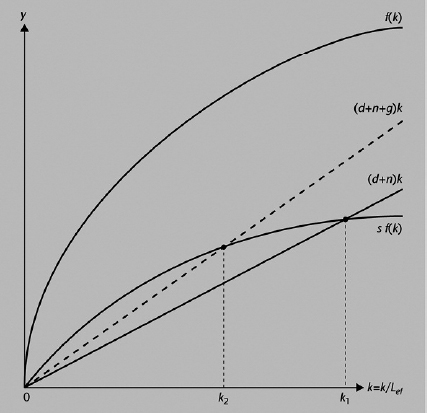

¿Cómo podemos introducir ahora el progreso tecnológico? En las expresiones anteriores, añadiendo un nuevo término a los requerimientos de capital para mantener constante el stock de capital por unidad de trabajo: además de la depreciación, hay que añadir ahora la cuantía necesaria para equipar las nuevas unidades de eficiencia del factor trabajo que, como sabemos, es la suma entre crecimiento demográfico, n, y el asociado al progreso, g.

La nueva condición de equilibrio estacionario pasa a ser, pues:

s f(k) = (d + n + g) k

El gráfico 1.8 muestra cómo se determina el nuevo equilibrio:

Un resultado importante es que, ahora, en el nuevo equilibrio estacionario se mantiene constante (por definición) la producción por unidad de trabajo de eficiencia Y/Lef. Puesto que Lef e Y crecen al ritmo resultante de la suma de n +g, el componente n queda absorbido por el crecimiento de la población, y deja el componente g para “repartir” entre la población.

Gráfico 1.8. Progreso tecnológico

Por lo tanto, la tasa de crecimiento de la producción per cápita (o por trabajador físico), Y/L, es ahora la misma que la tasa de progreso tecnológico, g. Se trata de una conclusión importante: el progreso tecnológico tiene un efecto tasa, a diferencia de los efectos niveles ya comentados con anterioridad. Este es un rasgo distintivo del progreso tecnológico, crucial para entender su papel estratégico en la prosperidad de las sociedades.

El cuadro 1.4 resume los principales efectos del progreso tecnológico sobre las variables fundamentales.

| Cuadro 1.4. Resumen de los efectos del progreso tecnológico sobre la tasa de crecimiento de las variables fundamentales | |

| Capital per cápita-efectivo k = K/Lef | 0 |

| Producción per cápita-efectivo y = Y/Lef | 0 |

| Capital per cápita k = Y/L | g |

| Producción per cápita y = Y/L | g |

| Producción total Y | g + n |

| Capital total K | g + n |

4.4. Crecimiento económico y bienestar: la regla de oro

Las teorías del crecimiento económico resaltan el papel de variables objetivo como el nivel o la tasa de variación de la renta o producción per cápita. Sin embargo, hay distintas corrientes que plantean objetivos alternativos.

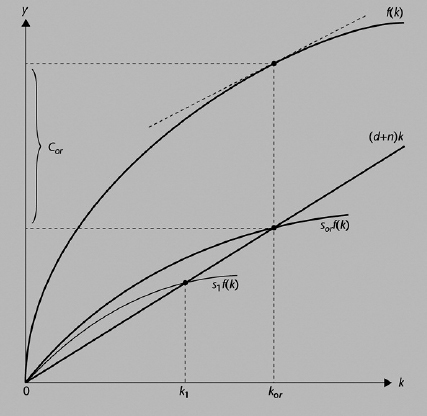

Por una parte, dentro del mismo modelo que hemos analizado, se destaca cómo el objetivo final de la producción es el consumo y disfrutar (y no producir) más bienes y servicios. Por este motivo, se busca cuál sería la trayectoria de steady state que maximizaría el consumo per cápita (y no la producción per cápita). El criterio que hay que seguir para obtener el máximo nivel de consumo per cápita se denomina regla de oro del crecimiento.

Desde un punto de vista gráfico, es fácil ver el problema: en las figuras anteriores hemos dibujado la línea y =f(k) y también la fracción de ésta que se ahorra e invierte: sf(k). Naturalmente, la diferencia vertical entre las dos líneas es el consumo per cápita c = C/L = y – sy.

Desde un punto de vista analítico, la deducción es breve: el consumo per cápita viene dado por:

Por otro lado, cada trayectoria de crecimiento equilibrado cumple, como ya sabemos,

de manera que combinando (4a) y (4b), c = C/L = f(k) – (d + n)k.

Y la maximización de c = C/L requiere, como condición de primer orden, seleccionar el nivel de k que verifica:

d c/d k = f’(k) – (d + n) = 0

lo cual implica:

que equivale a la igualación de la pendiente de f(k) y de la pendiente de la recta (d + n)k.

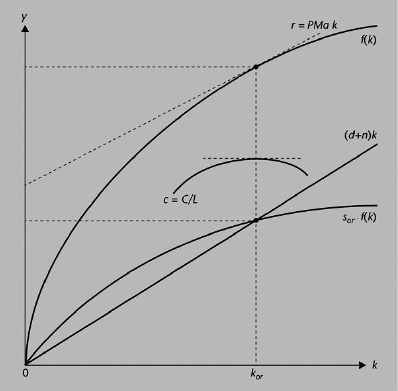

En el gráfico 1.9 el nivel kor es la ratio  que verifica esta condición (5).

que verifica esta condición (5).

El equilibrio maximizador del consumo per cápita corresponde, por lo tanto, a la tasa de ahorro sor que genera la intersección de sor · f(k) con (d + n)k, como muestra el gráfico 1.9.

Gráfico 1.9. Regla de oro

Gráfico 1.10. Consumo máximo bajo la regla de oro

Por su parte, el gráfico 1.10 explicita cómo el consumo per cápita es máximo con la regla de oro. En niveles de k inferiores (con tasas de ahorro inferiores a la correspondiente a sor), la acumulación de capital es insuficiente para generar el potencial productivo necesario que sirva de base al consumo máximo. Por otro lado, con valores de k (y tasas de ahorro) demasiado elevados la parte del producto que no llega al consumo tampoco es máxima, ya que una parte ‘‘de masiado’’ importante se utiliza para ahorrar e invertir a efectos de simplemente mantener el elevado nivel de k, “dejando” poco para el consumo.

Otra forma de expresar la regla de oro es hacer uso del hecho de que el producto marginal del capital en equilibrio competitivo iguala su retribución, r, de manera que:

r = f’(k)

Esta expresión, junto con las condiciones (4b) y (5) implican:

n + d = f’(k) = sf(k)/k = r

Que se puede escribir, teniendo en cuenta que rk/f equivale a la participación del factor capital en el valor del producto, Sk:

s = rk/f(k) = SK

Gráfico 1.11. Ajuste a una tasa de ahorro más elevada para alcanzar la regla de oro

La tasa de ahorro debería igualar la participación de la retribución del factor capital sobre el valor del producto.

Y con una función Cobb-Douglas, con a como exponente del factor capital, esto implica s =a.

Por ejemplo, con a = 0,5, alcanzar la regla de oro requeriría una tasa de ahorro del 50%, sólo parecida a la que algunos datos oficiales muestran para China. Con a = 1/3 la tasa de ahorro sería del 33%. Aunque a priori la tasa de ahorro puede estar por encima o por debajo de la óptima, la mayor parte de los analistas consideran que es bastante más frecuente el caso de ahorro por debajo de lo que marcaría la regla de oro. Por lo tanto, las políticas económicas de fomento del ahorro serían las indicadas.

El gráfico 1.11 muestra cómo sería la trayectoria de ajuste partiendo de un nivel de tasa de ahorro inferior a la determinada por la regla de oro: la reducción a corto plazo del nivel de consumo per cápita se veía más que compensada por los posteriores incrementos gracias a la acumulación de capital hasta el nivel óptimo. Cobra sentido la expresión de que la teoría del crecimiento tiene un aspecto central en las relaciones entre el presente y el futuro.

4.5. ¿Da el dinero la felicidad?

Por otro lado, algunos planteamientos destacan que el bienestar material es un componente imprescindible pero que otros aspectos de calidad de vida y de percepciones subjetivas, como la satisfacción con la vida o felicidad, también se deberían considerar. Aunque utilizar algunos de estos términos a veces provoca sonrisas o incluso hilaridad, en los últimos tiempos se han producido avances que dan creciente respetabilidad a los intentos de medición. Organismos como la OCDE, la Comisión Europea o el Banco Mundial participan en proyectos al respecto: Beyond GDP. Argumentos como el del Nobel Amartya Sen han servido de base a los indicadores de desarrollo humano del Programa para el Desarrollo de las Naciones Unidas (PNUD), con indicadores como esperanza de vida o niveles educativos que complementan a los del PIB. Sen, junto con el también premio Nobel Stiglitz, lideran los trabajos del Gobierno francés para avanzar en indicadores más amplios pero rigurosos.

La paradoja de Easterlin

Desde los años setenta está documentada la paradoja de Easterlin, según la cual los niveles de renta generan inicialmente más satisfacción o percepción de felicidad, pero más allá de un cierto umbral de bienestar material (cobertura de las necesidades básicas) se va reduciendo de manera significativa (pero no totalmente) el impacto del PIB per cápita sobre el bienestar, al menos sobre las valoraciones subjetivas de satisfacción o felicidad. Entre las explicaciones de la paradoja, destacan: a) las que resaltan el papel de la habituación –cuando se mejora el nivel de vida al principio hay satisfacciones, pero al cabo de un tiempo éstas se incorporan al statu quo y se consideran ya normales; b) las que incorporan elementos comparativos: la satisfacción depende no sólo de la renta de la persona, sino de cómo se compara con el entorno (amigos, ciudad, país), de modo que una mejora general que no afecte a las posiciones relativas ve reducido su impacto.

Estos desarrollos ofrecen una base interesante para introducir, por una parte, consideraciones sobre valores y sociedad y, por otra, aspectos aparentemente extraeconómicos pero con creciente reconocimiento y valoración, como los medioambientales, vinculados a los problemas ecológicos, de cambio climático, etc. Se trata de líneas muy interesantes pero que, obviamente, desbordan el ámbito de este texto.

5. Otros enfoques del crecimiento económico: implicaciones

El modelo de crecimiento utilizado hasta ahora es operativo, simplificado y, por este motivo, útil. Sin embargo, ya sabemos que el precio que se paga por las simplificaciones o abstracciones es dejar fuera del modelo aspectos que pueden ser no tan sólo importantes, sino cruciales.

Una de las simplificaciones del modelo de Solow es que supone rendimientos constantes a escala, con la implicación de que si a cada factor se le retribuye por su productividad marginal, los propietarios de cada factor se apropian de los rendimientos de los servicios de su factor, y se reparten entre ellos el valor de la producción.

Sin embargo, en las economías cada vez más basadas en el conocimiento, especialmente las modernas, esto no es del todo cierto. El factor de producción conocimiento resulta frecuentemente inapropiable, en el sentido de que además de unos secretos científicos y/o industriales protegidos (teóricamente) por patentes y leyes de propiedad intelectual, con el paso del tiempo el conjunto de conocimientos o ideas a disposición del conjunto de emprendedores ha aumentado, y últimamente de manera muy significativa con las facilidades que proporcionan las TIC. Se convierte, de este modo, en un factor de producción con ingredientes de bien público: una vez generado, está a disposición de todo el mundo sin exclusiones.

Paul Romer explicita el papel del conocimiento como factor de producción con estos rasgos que, incorporado en la función agregada de producción, por ejemplo en términos de stock de conocimientos o ideas, I, se podría escribir:

Y = A Ka L1– aIb

De manera que la función de producción presenta rendimientos constantes en los factores apropiables –los exponentes de K y de L suman 1–, pero al mismo tiempo rendimientos crecientes con respecto al conjunto de factores productivos relevantes: K, L, I.

Una implicación importante de esto es que ahora la acumulación de los factores de producción puede afectar a la tasa de crecimiento y no sólo al nivel. Dicho de otro modo, una incorporación creciente de ideas y conocimiento permite ir superando los límites de la productividad marginal decreciente del capital (o del trabajo) que han hecho que la línea y =f(k) fuera haciéndose plana en las figuras anteriores.

Otro cambio importante en los nuevos enfoques es que ahora el progreso tecnológico ya no es una variable exógena, caída como “maná del cielo”, si utilizamos una expresión clásica. Por el contrario, las innovaciones son el resultado de actividades deliberadamente dirigidas a ampliar las fronteras del conocimiento, frecuentemente con gastos cuantiosos en centros de investigación privados y públicos. La actividad de I + D + i tiene unos factores de oferta (recursos destinados, costes de los proyectos, etc.) y otros de demanda (prospectivas de rentabilidad entre éstos) que permiten endogeneizar el progreso tecnológico.

La principal implicación es la importancia central de las políticas para potenciar el papel de la I + D + i, tanto en sus componentes de investigación más básica como en los de desarrollo e innovación que permiten la transferencia del conocimiento a los sectores productivos. Las políticas educativas, de transferencia de tecnología, etc. alcanzan, de este modo, nuevas dimensiones y responsabilidades.

5.1. El capital humano como externalidad

El premio Nobel Robert Lucas (1990) popularizó en 1990 la paradoja de Lucas, que partía de la insuficiencia del modelo básico para explicar los flujos inversores internacionales entre países avanzados (con abundante capital y elevada ratio K/L) y las economías en desarrollo (con bajas ratios K/L). El principal punto de insatisfacción radicaba en que, teóricamente, la escasez de capital per cápita (K/L) en economías en desarrollo daría lugar a tasas de rendimiento del capital mucho más elevadas que en economías avanzadas, en las que tendría que provocar movimientos de capitales mucho más importantes que los observados.

Para reconciliar con los datos el modelo de crecimiento de Solow antes estudiado, Lucas introduce dos ampliaciones. Una, ya mencionada: la necesidad de medir el factor trabajo en términos de calidad asociada al nivel educativo, a las experiencias trabajando, etc. La segunda, la importancia de la calidad del capital humano como una externalidad positiva: el hecho de disponer de una amplia masa crítica de buenos profesionales, personas con formación, empresas, etc. mejora en una sociedad no sólo la productividad de las personas implicadas, sino la del conjunto del sistema productivo.

Una implicación de estas conclusiones deriva del principio general según el cual es eficiente subvencionar las externalidades positivas (en este caso, la formación de capital humano y su transferencia) hasta llegar a una masa crítica importante en sectores productivos de todo tipo.

Como sintetizan Jones y Romer (2010), las interacciones entre ideas, capital humano, población e instituciones conforman una nueva generación de explicaciones del crecimiento que se superpone y actualiza las derivadas de la formulación de Solow comentada en los apartados anteriores.

5.2. Función de las instituciones

El premio Nobel Douglas North argumenta que cuando se buscan las raíces del crecimiento y se habla de acumulación de capital, innovación, ahorro o progreso técnico, no se está encontrando la solución. Estas variables no son (según North) las raíces del crecimiento, sino el crecimiento en sí mismo. Los fundamentos más profundos requieren ir más allá: ¿por qué unas sociedades innovan, acumulan capital, etc. y otras, no?

Un ingrediente frecuente en las respuestas a esta pregunta son las instituciones. Aquí se incluyen aspectos como la protección de los derechos y las propiedades, la efectividad de las leyes, un buen funcionamiento de los sistemas de resolución de conflictos (judiciales y extrajudiciales), la ausencia de corrupción, garantías frente a abusos de poder, etc. Más allá de las vertientes jurídicas y sociopolíticas, la calidad institucional tiene las importantes funciones económicas de generar los incentivos adecuados (para invertir, asumir iniciativas emprendedoras, ahorrar, cooperar en proyectos, etc.) y de resolver las fricciones inevitables en las sociedades de manera rápida y eficiente, sin los costes de conflictos.

En la actualidad, abundan indicadores de calidad institucional que muestran una notable correlación con los niveles y ritmos de crecimiento. No obstante, también surgen advertencias: las instituciones tienen componentes vinculados a la historia y a las pautas sociales y de valores de cada país. Por este motivo, no se pueden trasplantar de manera mimética. Dani Rodrik, por ejemplo, ha atribuido el éxito de China en comparación con Rusia y otros países a la capacidad para adoptar mecanismos institucionales de generación de incentivos y resolución de conflictos adecuados a su historia y psicosociología específicas.

¿Y la geografía?

Entre las explicaciones del crecimiento o desarrollo económico se incluye una reivindicación del papel de la geografía. Jeffrey Sachs, insiste en el papel de los climas tropicales en lo que respecta a la facilidad para generar y difundir enfermedades que reducen el potencial de desarrollo de los países. La geografía también afecta a la fertilidad de la tierra. La distancia con respecto al ecuador aparece como significativa en las regresiones sobre diferencias de crecimiento. Los problemas de los países sin salida al mar (el medio de transporte más barato) también son objeto de debate (aunque a Suiza no parece afectarle demasiado). Además, la geografía (junto con la historia) enlaza con las instituciones: la tipología de cultivos más adecuados para cada tipo de terreno interactúa con las formas de propiedad y la calidad (o falta de calidad) institucional que generan.

5.3. Crecimiento económico y TIC

El papel de las TIC en las economías modernas es omnipresente. Ya las hemos citado como factor capital para nuevas organizaciones de la producción, con ganancia de productividad y eficiencia. Se trata de un ejemplo paradigmático de progreso tecnológico, con el rasgo específico de ser una innovación de amplio alcance, capaz de aplicarse a la totalidad de sectores productivos (y a otras dimensiones de la vida de las personas). Las TIC están a disposición del público en un sentido cada vez más amplio, con elementos de bien público, y los debates sobre códigos abiertos y patentes tienen especial relevancia. Las TIC también suponen cambios sociales y culturales, además de los estrictamente económicos, y permiten nuevas formas de generar y transmitir conocimiento.

Los análisis sobre su incidencia sobre el crecimiento ya no se refieren sólo a las economías avanzadas –por ejemplo, la tradicional discusión sobre qué parte de las ventajas de Estados Unidos con respecto a Europa se debía a diferentes ritmos en la generalización de las TIC–, sino que cada vez es más evidente su papel potencial en el progreso de las economías emergentes y en desarrollo.

Los indicadores disponibles afianzan este potencial de las TIC para superar barreras y bloqueos tradicionales, como las distancias en países con orografías complejas o problemas de medios de transporte. Factores como el acceso en condiciones asumibles de coste a telefonía móvil y a Internet permiten ir desbloqueando restricciones y movilizando el potencial de sociedades y mercados hasta entonces limitados por su cierre, aunque los datos muestran indicadores con claroscuros: Internet va llegando pero, todavía hay diferencias muy pronunciadas. La telefonía móvil parece avanzar más rápidamente.

6. Macroeconomía clásica: producción y empleo

El título de este apartado puede parecer en parte un contrasentido, ya que como se ha comentado en la introducción, la Macroeconomía nació como una parte específica del análisis económico a raíz de la Gran Depresión, con los planteamientos keynesianos contrapuestos a los clásicos, los cuales confiaban en mecanismos económicos de ajuste que hacían impensable una crisis grave. En cierto sentido, los clásicos tenían una teoría de las fluctuaciones económicas y del dinero, pero no una macroeconomía como tal.

Por este motivo, es necesario explicitar que este apartado y los siguientes son el resultado de una reconstrucción de la (Macro)economía clásica. Prosigue la forma en que Gardner Ackley la sistematizó, a partir de las teorías clásicas monetarias y del empleo. Su principal ventaja es pedagógica: ofrece una formulación sencilla de los mecanismos de ajuste automático en los que se confiaba, y por lo tanto es un buen punto de referencia para analizar qué puede fallar y cómo es posible re-formular la Macroeconomía con el fin de ofrecer interpretaciones y propuestas más adecuadas para entender y afrontar los problemas macroeconómicos.

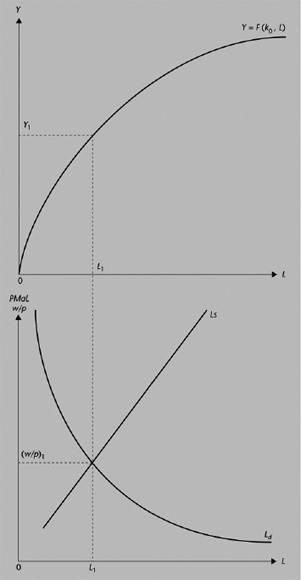

En este apartado resumimos el denominado sector producción-empleo, en el que se determinan, según la Macroeconomía clásica, las principales variables reales: nivel de producción, Y, nivel de empleo, L, y salarios reales, w/p.

Consta de tres ingredientes, tal y como se representa en el gráfico 1.12:

a) Por una parte, una función de producción agregada (parte superior del gráfico 1.12) que nos indica cómo las combinaciones de factores productivos disponibles se transforman en producción u output mediante la tecnología disponible (así como las capacidades organizacionales empresariales).

Y = F (Ko, L)

b) Por otro lado, a partir de la función de producción se desprende la demanda de los factores de producción utilizando el criterio microeconómico básico de que la demanda de cada factor tiene un nivel óptimo cuando su productividad marginal (decreciente en estos modelos) iguala su retribución en términos reales. Esto significa, con respecto a la demanda de trabajo, que se querrán contratar trabajadores hasta que la productividad marginal del trabajo iguale el salario real.

PMaL = w/p

Gráfico 1.12. Macroeconomía clásica: variables reales en el sector producción-empleo

La PMaL en la parte inferior del gráfico 1.12 (análoga a la de la derecha del gráfico 1.1) se puede reinterpretar ahora en términos de demanda del trabajo, Ld.

Demanda de trabajo y productividad marginal

Con el tradicional supuesto de rendimientos decrecientes del factor trabajo (técnicamente, productividad marginal decreciente del trabajo), a medida que aumenta L su productividad marginal disminuye (al menos a partir de un cierto nivel). Y puesto que para cada nivel de salario real (w/p) se contratará trabajo hasta que su productividad marginal iguale este salario real, podemos reinterpretar la curva de productividad marginal del trabajo en términos de curva de demanda de trabajo cuando representamos en el eje vertical el nivel de salario real.

c) Volviendo al mercado de trabajo, la oferta de factores se asocia a las especificidades de cada uno de los mismos. En el caso de la oferta de trabajo, sus fundamentos microeconómicos se vinculan a la elección entre renta y ocio.

Con supuestos generales, se puede deducir una relación positiva que correlaciona más salario real con más disposición a ofrecer trabajo –bien sea más personas que entran en la población activa, o bien el aumento de la disposición a ofertar más horas de trabajo–, y se define la siguiente función de oferta de trabajo:

Ls = h(w/p)

En la parte inferior del gráfico 1.12 se representa la curva de oferta de trabajo, Ls.

Con estos tres ingredientes –función de producción que refleja la tecnología, demanda de trabajo que refleja la productividad del trabajo y oferta de trabajo que incluye las elecciones de las economías domésticas–, la Macroeconomía clásica determina los equilibrios del sector real. ¿Cómo?

El gráfico 1.12 muestra en la parte inferior cómo la interacción entre oferta y demanda de trabajo determina los niveles de empleo L1 y de salarios reales (w/p)1 de equilibrio, y en la parte superior, cómo estos valores determinan la producción agregada de equilibrio Y1.

Naturalmente, lo interesante es ver cómo este equilibrio se modifica en respuesta a cambios y cómo funcionan los ajustes hacia el nuevo equilibrio. Analizamos esto en el apartado siguiente.

7. Mecanismos básicos de ajuste en el modelo clásico

Un aspecto crucial de la Macroeconomía clásica es que, en gran medida, los ajustes a cambios tienen lugar de manera automática, mediante respuestas flexibles de las variables reales. Consideremos dos casos:

a) El gráfico 1.13 muestra los efectos de una mejora tecnológica que aumenta la productividad del trabajo. Esto se refleja en un desplazamiento hacia arriba de la función agregada de producción y de toda la curva de productividad mar ginal del trabajo, en respuesta a la mayor productividad. Como se desprende directamente del gráfico 1.13, el nuevo equilibrio se produce con aumentos del empleo hasta L2, incrementos en los salarios reales hasta (w/p)2 y aumentos también en la producción agregada, hasta Y2.

b) El gráfico 1.14, por su parte, muestra los efectos de un aumento exógeno de la oferta de trabajo, que desplaza Ls a la derecha, hasta Ls2 , y, por tanto, el equilibrio al mercado de trabajo. El nuevo equilibrio comporta más producción (Y3) y empleo, L3, pero con reducciones de salarios reales, hasta (w/p)3.

En el ajuste a los nuevos equilibrios las variaciones de salarios reales tienen una importancia central, según el supuesto de que éstas son plenamente flexibles al alza y a la baja. ¿Se puede confiar siempre en esto? Lo discutiremos más adelante.

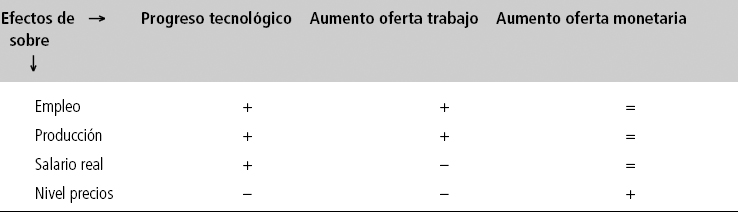

El cuadro 1.5 resume los principales impactos de cambios en el modelo clásico. La última fila y la última columna incorporan variables nominales y monetarias que analizamos en el apartado siguiente.

Cuadro 1.5. Impactos de variaciones en el modelo macroeconómico clásico

Gráfico 1.13. Progreso técnico en la macroeconomía clásica

Gráfico 1.14. Incremento de la oferta de trabajo en la macroeconomía clásica

8. El papel del dinero: la teoría cuantitativa

La vertiente monetaria de la Macroeconomía clásica se resume en que el dinero es, básicamente, una herramienta útil para hacer transacciones y pagos, es decir, para “lubrificar” el volumen de actividad económica. En una economía, las transacciones se pueden expresar de dos maneras equivalentes. Por una parte, como el resultado de multiplicar el precio de los productos objeto de la transacción por la cantidad transaccionada, y agregar los resultados para obtener el valor nominal de las transacciones: si Pt es el precio promedio de cada transacción y T es el volumen de transacciones, el valor monetario de las transacciones viene dado por Pt × T. Y por otra parte, se puede expresar como el resultado de multiplicar la can tidad de dinero en circulación (medios de cambio o pago, M) por el número promedio de veces que se han utilizado en un periodo, denominado velocidad-transacciones del dinero, Vt.

La equivalencia de estas dos formulaciones da lugar a la expresión habitual de la denominada teoría cuantitativa del dinero:

MVt = Pt T

Si en lugar de representar el conjunto de transacciones (que pueden incorporar muchas operaciones en productos semielaborados y/o inputs intermedios) se utiliza el volumen de producción, Y, u output final o PIB –recordemos la necesidad de evitar los problemas de doble contabilización–, entonces la ecua ción cuantitativa del dinero se escribiría:

M V = P Y

Donde ahora V es la velocidad-renta de circulación del dinero y P es el precio pro medio de las operaciones que implican productos que forman parte del PIB.

La teoría cuantitativa del dinero parte, pues, de una identidad: dos maneras equivalentes de expresar el valor monetario de las transacciones (totales o las que implican producto final) de una economía. ¿Cómo se puede convertir en una herramienta analítica interesante?

a) Por una parte, mediante el supuesto de que la velocidad de circulación del dinero, V, es un parámetro relativamente estable, vinculado a factores como los hábitos de pago (de salarios y de mercancías), así como a otros factores institucionales que cambian lentamente y que a corto e incluso medio plazo se pueden considerar relativamente estables. Sin embargo, en momentos de cambios rápidos asociados a medios de pago electrónico cada vez más sofisticados –de nuevo junto con un uso creciente de las TIC–, este supuesto puede parecer poco realista.

Entonces emerge una de las principales implicaciones de la teoría cuantitativa del dinero: si V es estable y, como hemos visto en el apartado anterior, Y de pendede factores reales, entonces las variaciones en el volumen de medios de pago u oferta de dinero, M, se traducen en variaciones de la misma proporción del nivel de precios, P.

Inflación

Esta correlación entre oferta monetaria y dinámica de los precios (inflación) es una regularidad que, de un modo u otro, corresponde a observaciones históricas muy distintas. Por ejemplo, la teoría cuantitativa del dinero recibió apoyo a partir del siglo XVI, cuando la llegada de grandes cantidades de metales preciosos a Europa, como consecuencia de la explotación de las minas en América, dio lugar a la denominada revolución de los precios –aunque no todos los historiadores están de acuerdo. En lo que respecta a otras experiencias, antiguas y modernas, los momentos de gran expansión de los medios de pagos han coincidido con episodios de inflación muy grande, incluso de hiperinflación.

Hay influyentes corrientes actuales que parten de esta vinculación entre dinero y precios. Una de las afirmaciones más conocidas de Milton Friedman, el principal exponente del monetarismo del siglo XX, consiste precisamente en que la inflación es siempre y en cualquier lugar un fenómeno monetario. Incluso en las reglas del juego del euro como moneda única europea (en el Tratado de Maastricht) se detecta una preocupación parecida en la insistencia en convertir la estabilidad de precios (es decir, la disciplina antiinflacionaria) en el principal objetivo de la política monetaria del Banco Central Europeo.

b) Por otro lado, una versión más sofisticada convierte la teoría cuantitativa en una cuestión vinculada a la demanda de dinero.

La formulación neocuantitativa en forma de demanda de dinero –ideada por Milton Friedman en 1956– plantea V como una función estable de parámetros como los tipos de interés y otros rendimientos de activos alternativos al dinero.

Así pues, la demanda de dinero se puede escribir:

Md = (1/V)PY

E igualando la oferta monetaria M determinada por la autoridad monetaria, tenemos:

Md = Ms = M

De manera que, en equilibrio:

M = (1/V) PY

En el apartado siguiente, esta expresión será útil para introducir los factores monetarios en el modelo macroeconómico clásico.

8.1. La teoría cuantitativa y el modelo macroeconómico clásico

En los apartados 6 y 7 hemos visto el modo en que las variables reales configuran el sector producción-empleo. ¿Cómo se determinan las variables nominales o monetarias como los salarios nominales?

El gráfico 1.15 muestra cómo se pueden incorporar de manera sencilla las variables nominales al modelo macroeconómico clásico. En la parte superior se representa la relación central de la teoría cuantitativa en su formato de demanda de dinero: a cada PY le corresponde una demanda de dinero dada por valor sobre la recta de pendiente V. La intersección de esta línea con la oferta de dinero, M1, determina la renta nominal (PY)1 y, dado Y1 por el sector real de la economía, esto significa determinar P1.

La parte inferior de la misma gráfica representa cómo un determinado salario real (W/P) es el resultado de valores proporcionales de W y de P. Una vez determinado P1 (de la manera indicada en el párrafo anterior), esta parte de la gráfica conduce al salario nominal o monetario W1.

Ahora se pueden deducir los signos del cuadro 1.5 que faltaban por explicar. De este modo, una variación en M, como por ejemplo pasar de M1 a M2, supone una variación equiproporcional de PY. Puesto que Y viene dado por el sector real, el ajuste a la variación en M recae en P, y en la misma proporción, de manera que P2/P1 = M2/M1.

Gráfico 1.15. Variables monetarias en el modelo macroeconómico clásico

De manera análoga, como también muestra el gráfico 1.15, el salario nominal variará en la misma proporción, sin que se vea afectado el salario real:

W2/W1 = P2/P1 ⇔ W2/P2 = W1/P1

Una implicación de esto no tan inmediata consiste en lo que les sucede a las variables nominales en los dos casos de cambios reales analizados en el apartado anterior. Tanto una mejora tecnológica como un aumento en la oferta de trabajo conducen a un incremento de Y. Sólo es compatible con un valor dado de PY si P se reduce.

Gráfico 1.16. Cambios reales y nominales en el modelo macroeconómico clásico

¿Y qué sucede con el salario nominal? En el caso de una mejora tecnológica, el aumento de salario real junto con la reducción de precios lleva a una ambigüedad: el salario nominal puede aumentar o simplemente disminuir pero menos que los precios. El gráfico 1.16 muestra estos ajustes, en un caso en el que hay un aumento del salario nominal desde W1 hasta W2.

En el caso de más oferta de trabajo que lleve a reducciones en el salario real, el salario nominal debe disminuir proporcionalmente más que los precios para alcanzar el nuevo objetivo. Podemos observar que estos ajustes requieren una flexibilidad a la baja de salarios nominales que suele encontrarse en el mundo real con resistencias y rigideces.

Dicotomía y neutralidad del dinero