Objectius

Aquest capítol està dissenyat per a facilitar la comprensió dels temes següents:

— Objectius de l’anàlisi d’empreses.

— Parts de l’anàlisi: DAFO (debilitats-amenaces-fortaleses-oportunitats), diagrama causa-efecte i recomanacions.

— Elements qualitatius que incideixen en l’èxit d’una empresa: QUI-QUÈ-COM.

Qui lidera i forma part de l’empresa?

Què fa l’empresa?

Com ho fa?

— Factors que promouen el fracàs.

L’anàlisi d’una empresa es realitza per a avaluar la seva història, la seva situació actual i les perspectives de futur amb la finalitat de poder prendre decisions adequades en relació amb l’empresa.

La revisió completa no només interessa als seus directius, sinó també a qualsevol persona que tingui relacions amb l’empresa (bancs, accionistes, empleats, proveïdors, competidors...).

Conèixer millor l’empresa ajuda a assolir millor els objectius, ja siguin guanyar més diners, proporcionar productes i serveis de millor qualitat o contribuir a un món millor. Amb un diagnòstic encertat de la situació que es troba l’empresa es poden engegar aquelles actuacions que corregeixin els punts febles que poden amenaçar el seu futur, al mateix temps que es treu profit dels punts forts perquè l’empresa assoleixi els seus objectius.

Per a realitzar una anàlisi completa d’una empresa es poden tenir en compte les parts següents:

— Situació i perspectives de l’entorn polític, econòmic i social: Abans de procedir a l’anàlisi d’una empresa convé tenir clara la situació i perspectives econòmiques, socials i polítiques, ja que influeixen decisivament en l’evolució actual i futura de qualsevol organització. Per a això, cal analitzar temes com els següents:

— Estabilitat política: quan la situació política i social és estable i sense sobresalts, es donen millors condicions perquè l’economia i les empreses funcionin millor.

— Actitud governamental cap a les empreses: quan els governs tenen dirigents interessats en la bona marxa de l’economia i de les empreses solen aprovar-se lleis fiscals i econòmiques que impulsen el creixement econòmic.

— Producte Interior Brut (PIB): per a tenir una aproximació de l’evolució del nivell d’activitat i, per tant, de la possibilitat de recessió o d’expansió de l’economia.

— Taxa d’atur: ajuda a visualitzar la tendència de l’economia i pot anticipar la facilitat o dificultat a trobar empleats.

— Tipus d’interès: el cost del finançament si és reduït pot potenciar el creixement de l’economia. En canvi, quan els tipus d’interès són elevats s’alenteix l’economia

— Índex de preus al consum (IPC): pot influir en el nivell de beneficis, sobretot quan els increments de despeses no puguin ser repercutits via preu.

— Tipus de canvi de les divises: la seva evolució pot influir en les exportacions i importacions.

— Nivell d’activitat en sectors que són motors de l’economia: habitatge, automòbil, turisme...

— Risc de crèdit: morositat de les entitats de crèdit, evolució d’impagats...

Quan tenim una idea clara de si estem en recessió o en un moment de bonança econòmica i si creiem que la situació general millorarà o empitjorarà en el futur immediat, ja es pot iniciar l’anàlisi de l’empresa.

— DAFO (debilitats-amenaces-fortaleses-oportunitats): En analitzar una empresa es tracta d’obtenir un diagnòstic de les seves fortaleses i debilitats. Les debilitats són les que s’han de corregir per a evitar que l’empresa tingui problemes greus que puguin limitar-ne l’evolució o fins i tot que poden provocar-ne el tancament. Exemples de punts febles serien la falta de diners, les despeses excessives, o les vendes insuficients.

Les fortaleses són aquells avantatges que es poden utilitzar per a afrontar amb millors possibilitats el futur. Exemples de punts forts serien tenir sobrants de tresoreria, productes molt sol·licitats pels clients, una bona qualitat de servei, una imatge apreciada pels clients, l’elevada motivació dels empleats o unes bones infraestructures de producció.

A més, les debilitats i fortaleses es complementen amb una anàlisi del sector i el mercat per a identificar les amenaces i les oportunitats. Les amenaces (entrada de nous competidors, la globalització dels mercats, dificultat a trobar mà d’obra qualificada, noves normatives que poden perjudicar l’empresa...) constitueixen perills que s’apropen i que convé afrontar aprofitant les oportunitats que l’empresa pot aprofitar. Exemples d’oportunitats són l’increment de la demanda per canvis en el mercat, un potencial llançament de nous productes i serveis aprofitant sinergies que té l’empresa...

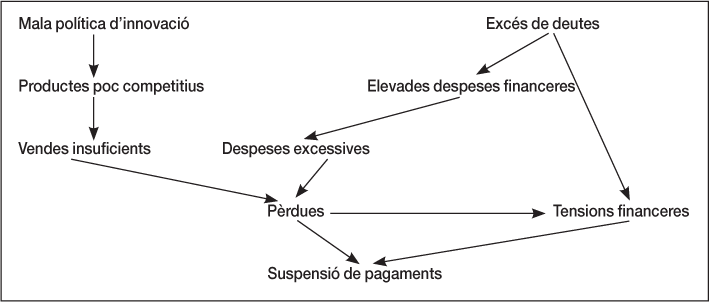

— Diagrama causa-efecte: Una vegada es disposa de la relació de debilitats-amenaces-fortaleses-oportunitats, és útil esquematitzar-los amb el denominat diagrama causa-efecte. Aquest diagrama comença identificant els principals punts forts i febles de l’empresa que tenen conseqüències en altres parts de l’empresa. Per exemple, si una empresa té uns productes poc competitius a causa de no realitzar una política adequada d’innovació i, a més, té unes despeses excessives, és possible que tingui pèrdues. Si damunt es finança amb un excés de deutes a curt termini, pot tenir dificultats per a atendre els seus pagaments i es pot veure abocada a una suspensió de pagaments. El diagrama causa-efecte d’aquest exemple podria ser el que es mostra a la figura 1.1. Aquest diagrama va de dalt a baix. Més endavant, es facilitaran altres exemples de diagrames ordenats de baix a dalt.

Figura 1.1. Exemple de diagrama causa-efecte.

— Recomanacions: Una vegada realitzat el diagrama causa-efecte, ja es poden formular més fàcilment les recomanacions que poden solucionar les principals debilitats de l’empresa. Per a això, es tracta de combatre a temps les amenaces i aprofitar les oportunitats que es presenten. Per exemple, d’acord amb la figura 1.1, es podrien formular recomanacions com les següents:

— Mala política d’innovació: invertir en innovació amb la finalitat d’aconseguir productes competitius.

— Vendes insuficients: elaborar un nou pla de màrqueting que permeti obtenir més vendes amb els productes.

— Excés de deutes: ampliar capital o vendre actius per a reduir els deutes i així reduir les despeses financeres.

— Despeses excessives: analitzar totes les despeses per a veure les que són susceptibles de reducció sense que es ressenti la qualitat de l’empresa.

Si aquestes recomanacions són eficaces s’incrementaran els beneficis i es podran atendre els deutes. Així s’allunyarà el perill de suspendre pagaments.

En la mesura que sigui possible les recomanacions han de concretar-se. Així es podrà quantificar l’impacte d’aquestes recomanacions i se’n demostrarà la conveniència. Continuant amb l’exemple anterior, es podrien formular quantificacions com les següents:

— Invertir 300.000 euros en innovació amb la finalitat d’aconseguir productes competitius.

— Invertir 200.000 euros en promoció i publicitat per a augmentar les vendes en un 10%.

— Ampliar el capital en 100.000 euros i vendre per 400.000 euros un edifici que no es necessita per a l’activitat.

— Despeses excessives: retallar un 15% les despeses d’estructura.

— Demostració de la conveniència de les recomanacions: L’última part de l’anàlisi consisteix a demostrar que amb les recomanacions proposades l’empresa millorarà la seva situació i estarà en millors condicions per a assolir els seus objectius. Això implica quantificar els efectes previsibles de les recomanacions en la rendibilitat i en la solvència de l’empresa, per exemple.

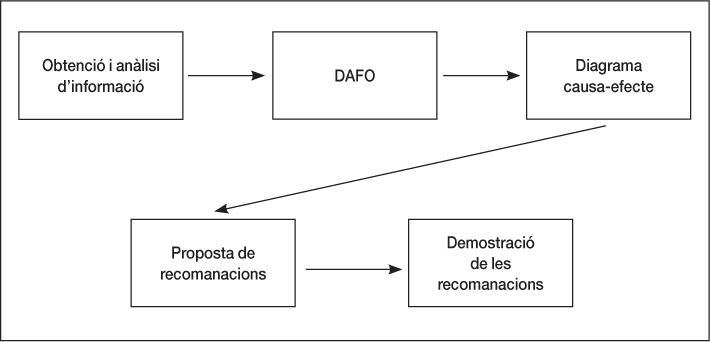

A la figura 1.2 s’esquematitzen les parts del procés d’anàlisi d’una empresa.

Figura 1.2. Procés a seguir per a l’anàlisi d’una empresa.

Quines són les diferències entre les empreses reeixides i les que fracassen? L’anàlisi de moltes empreses, entre les que s’inclouen empreses reeixides i empreses que han fracassat, permet detectar factors qualitatius (estratègics i operatius) que augmenten la probabilitat d’èxit d’un projecte empresarial. Aquests factors qualitatius es poden dividir entre els que estan relacionats amb QUI, o sigui les persones que integren l’empresa i, els que tenen a veure amb el QUÈ fa l’empresa i, finalment, els que ens informen de COM ho fa.

Hi ha factors d’èxit que estan directament relacionats amb la figura de l’empresari, de l’equip directiu i de la resta de col·laboradors de l’empresa. Són factors com els següents:

— Grau d’implicació en el projecte. Els emprenedors i directius d’empreses reeixides es caracteritzen per una aposta total. És a dir, la seva empresa forma part d’un projecte de vida. Aquest grau d’implicació es manifesta amb una dedicació que moltes vegades supera les cinquanta hores de treball a la setmana. De la resta de col·laboradors el normal és que no s’esperi tanta implicació, però com més gran sigui millor.

— Tenen un nivell de formació adequat. Per tant, els processos de selecció i els plans de formació són adequats. La selecció i la formació del personal es perceben com una inversió fonamental.

— Compten amb coneixement suficient del sector. Com que es dediquen plenament al seu projecte i tenen experiència en el sector, detecten les fonts d’avantatges competitius que permetran que la seva empresa sigui millor que les competidores.

— Habilitats directives. Saben escoltar, dirigir reunions i són bons negociadors.

— Són persones amb un nivell d’humilitat considerable, sobretot si tenim en compte l’èxit que han assolit. Aquesta humilitat afavoreix una millor relació amb col·laboradors, clients i proveïdors.

— Una altra característica interessant és que quan apareixen problemes, que sempre n’hi ha, els emprenedors i directius que triomfen no culpen els factors externs. Aquesta actitud fa més fàcil la identificació de solucions per a resoldre els problemes sorgits.

— Són persones optimistes per naturalesa i bones organitzadores. D’aquesta manera saben treure el millor dels seus col·laboradors i dels recursos disponibles.

— Per tant, es tracta de persones amb una dosi de lideratge considerable i que prediquen amb l’exemple. Per això, els seus col·laboradors els segueixen.

— També són persones que es fixen objectius a llarg termini i que prenen decisions pensant en el futur i no en els beneficis immediats.

— Tenen sistemes d’incentius adequats per a motivar totes les persones que treballen a l’empresa.

— Tenen un bon clima laboral i uns nivells d’absentisme reduïts.

Per a poder avaluar aquests aspectes referits a les persones que té l’empresa és imprescindible conèixer-les i també convé demanar referències a altres persones que les coneguin (bancs, proveïdors, clients...).

També es pot afegir que sovint les principals virtuts dels directius es converteixen en defectes importants. Per exemple, l’elevada implicació de vegades té el seu vessant negatiu, ja que molts directius descuren altres temes prioritaris com són la família, o fins i tot la pròpia salut. En molts casos, els emprenedors s’obsessionen amb la seva empresa fins a arribar a nivells exagerats. Per tant, el gran repte és l’equilibri entre la necessària dedicació a l’empresa i la vida personal i familiar.

Un segon grup de consideracions a tenir en compte en avaluar els elements qualitatius està relacionat amb QUÈ fa l’empresa:

— Sector o sectors d’activitat en què actua l’empresa. Hi ha sectors que tenen grans perspectives de futur com, per exemple, els que tenen a veure amb els serveis a les persones (salut, residències geriàtriques, hotels amb encant, formació...), o amb serveis a les empreses (logística...), o amb internet (viatges, formació...). En canvi, altres sectors ho tenen més difícil com la mineria, components de l’automòbil, o el tèxtil, per exemple.

D’altra banda, hi ha sectors als quals la recessió econòmica afecta més negativament que a d’altres (habitatge, turisme, línies aèries, automòbil...).

Una empresa ho tindrà més fàcil si actua en un sector que tingui clares perspectives de creixement i en què la pressió competitiva no sigui gaire forta.

Per a avaluar la marxa del sector i les seves perspectives convé tenir informació sobre vendes en unitats físiques i monetàries, evolució dels competidors, quota de mercat...

— Barreres d’entrada: També són més interessants els sectors en què les barreres d’entrada són elevades, ja que serà més difícil que sorgeixin nous competidors. Exemples de barreres d’entrada serien les patents, la tecnologia, el capital necessari, la xarxa de distribució...

— Mercats geogràfics on actua l’empresa: Com més gran sigui la diversificació geogràfica més es dilueix el risc, sempre que l’empresa controli adequadament les seves operacions en els diferents mercats.

— Productes i serveis que ofereix l’empresa. Etapes del cicle de vida en què es troben els productes de l’empresa (introducció, expansió, maduresa, declivi...). Es tracta d’avaluar si l’empresa té èxit innovant i si els productes tenen demanda suficient, ara i en el futur. També és útil tenir dades sobre la cartera de comandes.

— Pla estratègic: Objectius a assolir a llarg termini i plans per a assolir-los. No només és important comptar amb un bon pla estratègic, sinó que el que distingeix les empreses reeixides és que aquest pla s’implementa adequadament.

— Dependències: No tenir dependències de clients, proveïdors, climatològiques, tecnològiques, bancàries, o de qualsevol altre tipus és una altra característica que contribueix a la supervivència a llarg termini de l’empresa. Una dependència excessiva d’alguna cosa o d’algú pot posar en perill la vida de l’empresa quan es produeix algun problema. Per exemple, si un client representa més del 20% de la facturació, i per qualsevol motiu es perd, serà difícil que l’empresa sobrevisqui.

— Poder de negociació amb clients, proveïdors, bancs, empleats... El poder de negociació és una de les claus per a poder evolucionar favorablement en el futur.

— Avantatges competitius: La informació anterior ha de permetre identificar els avantatges competitius que té l’empresa, que poden ser en costos, en imatge i prestigi, en qualitat, en disseny, en diferenciació de producte, en proximitat al client...

Entre les característiques que més diferencien les empreses que tenen èxit de les que fracassen també hi ha aspectes relacionats amb l’operativa. Ens estem referint bàsicament a temes tals com processos, clients i finances, com els que segueixen:

— Processos: L’excel·lència en els processos (d’innovació, compres, producció, qualitat total, logística, comercialització, servei postvenda, administració...) requereix diversos ingredients, tals com la recerca de la qualitat total, la innovació i la flexibilitat.

— Clients: Les característiques anteriors haurien de revertir en una major satisfacció i fidelitat dels clients i, en definitiva, en unes majors vendes.

— Finances: Si l’empresa té èxit en temes com els indicats obtindrà uns resultats financers adequats. Per això hauria de gestionar de forma eficient els actius (gràcies al fet que els utilitzarà més bé), i un increment dels beneficis (gràcies a l’increment de les vendes i a la reducció de les despeses), la qual cosa ha de generar increments de la riquesa generada.

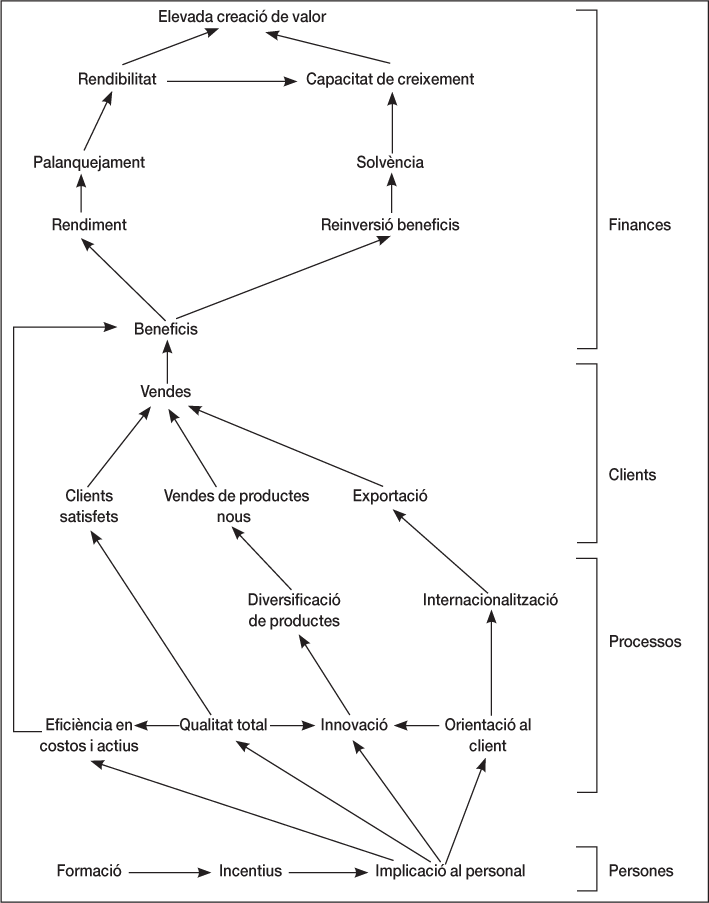

Els factors clau exposats poden integrar-se en un esquema com el que es mostra a la figura 1.3, que està en línia del que es denomina mapa estratègic, que és un concepte que s’utilitza quan es dissenya el quadre de comandament integral d’una empresa. En aquesta figura es posen de manifest una sèrie de relacions causa-efecte entre els diversos factors clau d’èxit relacionats amb les persones i amb el COM (processos, clients i finances).

Figura 1.3. Exemple de relacions causa-efecte en les empreses reeixides.

Per a obtenir de forma ordenada les dades que permeten conèixer millor una empresa, es facilita a continuació una relació d’informacions mínimes necessàries:

— Sector:

— Situació i perspectives del sector.

— Situació i moviments dels principals competidors.

— Antecedents i dades legals:

— Història.

— Seu social i delegacions.

— Escriptura de constitució, estatuts.

— Relació d’accionistes.

— Components del màxim òrgan de direcció de l’empresa (consell d’administració, patronat, consell rector...).

— Participacions en altres empreses.

— Aspectes generals:

— Pla estratègic: objectius, plans d’actuació.

— Perfil dels fundadors de l’empresa.

— Cultura de l’empresa.

— Organigrama i principals directius.

— Compromisos contractuals amb altres empreses.

— Innovació, producció, logística i qualitat:

— Investigació i desenvolupament.

— Capacitat per a llançar nous productes al mercat.

— Procés de producció.

— Productivitat.

— Nivells d’ocupació de la capacitat productiva.

— Estat dels equips.

— Peritatge per expert independent dels actius immobilitzats.

— Matèries primeres, components i proveïdors.

— Subcontractació.

— Manteniment.

— Qualitat total: activitats de prevenció i avaluació.

— No qualitat: errors, reclamacions...

— Actuacions en matèria de prevenció i avaluació de la qualitat.

— Errors i costos de la mala qualitat.

— Inversions i actuacions en matèria de medi ambient.

— Costos logístics.

— Terminis de lliurament.

— Màrqueting i vendes:

— Pla de màrqueting.

— Preus, descomptes, formes de cobrament.

— Catàleg de productes i serveis.

— Evolució de vendes per famílies, productes, mercats geogràfics...

— Quota de mercat.

— Llistat de clients.

— Publicitat i promoció.

— Administració i finances:

— Comptes anuals i informe d’auditoria.

— Entitats de crèdit.

— Opinions que tenen els bancs sobre l’empresa.

— Clients i proveïdors amb què operen i opinions que tenen aquests sobre l’empresa. Condicions de pagament a proveïdors i de cobrament a clients. Impagats i morositat.

— Informes comercials.

— Informes del RAI (Registre d’Acceptacions Impagades), de l’ASNEF (Associació Nacional d’Entitats de Finançament).

— Deutes per impostos o quotes de Seguretat Social.

— Informe de la Central de Riscos del Banc d’Espanya on consten els límits concedits i la utilització de les diferents operacions de finançament i avals amb el conjunt de les entitats de crèdit del país.

— Política de prevenció de riscos (comercials, incendis, robatori, tipus de canvi, tipus d’interès...).

— Pressupostos a curt i llarg termini dels comptes anuals de l’empresa.

— Sistemes d’informació:

— Equipaments informàtics.

— Programes informàtics.

— Sistemes d’informació integrada.

— Quadres de comandament.

— Recursos humans:

— Plantilla, antiguitat, formació...

— Política de selecció i plans de carrera (formació...).

— Sistemes d’incentius.

— Clima laboral.

— Salut laboral, absentisme.

— Promoció.

— Aspectes jurídics:

— Contratemps i litigis.

— Sentències pendents d’execució, sentències recorregudes...

Les empreses, igual que les persones, neixen, creixen i moren. Són molt poques les que tenen una vida llarga i la majoria d’estudis situen l’esperança de vida d’una empresa entre els tres i els deu anys. Alguns directius busquen les causes dels seus problemes en elements de tipus extern:

— Recessió.

— Globalització.

— Competència de països com, per exemple, Xina, Índia, Brasil, de l’Europa de l’Est o del Magreb.

— Impostos elevats.

— Falta de suport de l’Administració Pública: excés de traves burocràtiques, retards en la concessió de permisos...

— Infraestructures insuficients (carreteres, ferrocarril, aeroports, ports...).

— Insolvència dels clients.

— Desastres: terratrèmols, inundacions...

— Mala sort.

Tot i que problemes com els citats poden afectar negativament, les empreses que suspenen pagaments o fan fallida solen tenir importants deficiències internes com les que segueixen:

— Problemes de les persones (QUI):

— Conflictes entre accionistes, o entre directius.

— Conflictivitat laboral.

— Falta d’implicació.

— Falta de lideratge.

— Deficient selecció d’empleats.

— Formació insuficient o errònia.

— Absència de política d’incentius o política errònia.

— Empleats desmotivats.

— Desconeixement de com funciona el sector.

— Mancances en habilitats directives.

— Arrogància. Sensació que ja s’ha assolit l’èxit, ja que com es diu sovint «quan creus que ets algú ja no ets ningú».

— Pessimisme.

— Mentalitat de curt termini, que reparteix massa dividends i massa aviat; cosa que dificulta buscar relacions duradores amb clients, empleats, proveïdors...

— Problemes estratègics (QUÈ FA L’EMPRESA?):

— Sector amb perspectives negatives i amb molts competidors.

— Pla estratègic poc concret, o irrealitzable o mal plantejat.

— Desconeixement del pla estratègic per part de molts dels col·laboradors.

— Productes obsolets.

— Excés de diversificació.

— Fracassos massius en el llançament de nous productes.

— Problemes operatius (COM HO FA L’EMPRESA?):

— Processos:

— Insuficient innovació.

— Deficient selecció de proveïdors o preus de compra massa alts.

— Falta de flexibilitat.

— Problemes de qualitat: errors, devolucions, queixes de clients...

— Errors de logística.

— Disseny erroni de la política de màrqueting (preus de venda massa alts o massa baixos, publicitat insuficient o mal plantejada, absència de promoció...).

— Mal servei postvenda.

— Clients:

— Clients insatisfets.

— Falta de fidelitat de la clientela.

— Administració-finances:

— Descontrol.

— Manca d’informació en temes clau com comptabilitat, costos, clients, ingressos...

— Política de gestió de riscos inexistent o inadequada en temes tals com protecció d’actius, riscos financers, riscos de tipus de canvi, risc de morositat...

— Disseny organitzatiu defectuós (organigrama, manual de funcions...).

— Pèrdues per excés de costos o ingressos insuficients.

— Inversió excessiva en actius no corrents (màquines, edificis...) i en actius corrents (existències, saldos pendents de cobrament de clients...).

— Insuficient aportació de capital per part dels socis i excés de deutes.

— Creixement massa accelerat per a les possibilitats financeres de l’empresa.

— Repartiment excessiu de dividends als accionistes.

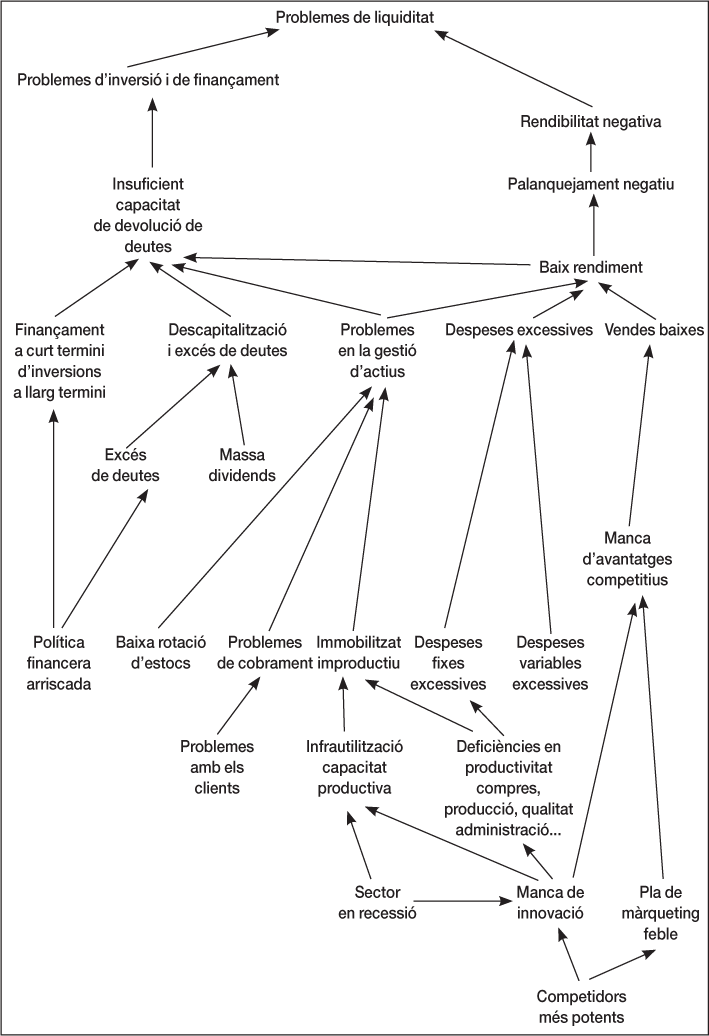

Els problemes citats són només una mostra dels problemes que poden fer que una empresa sigui inviable. Qualsevol de les deficiències esmentades pot provocar la fi de l’empresa si no se soluciona a temps. A la figura 1.4 es mostra un exemple de les relacions causa-efecte habituals en les empreses que fracassen.

Figura 1.4. Exemple de relacions causa-efecte en les empreses que fracassen.

Amb la finalitat de comprovar com s’identifiquen els elements d’una anàlisi estratègica i operativa d’una empresa, seguidament s’analitza només des d’un punt de vista qualitatiu i sense entrar en els comptes anuals, l’empresa Cerveses Damm. L’anàlisi se centrarà en el QUÈ i en el COM.

Els inicis de Damm es remunten a l’any 1876 quan August Kuentzman Damm va crear a Barcelona una fàbrica de cervesa que també tenia una cerveseria. Més de vint anys després, concretament al 1910, es va constituir la Societat Anònima Damm. L’elaboració i venda de cervesa és la seva activitat principal, encara que també treballa altres productes com aigua, els refrescs i els sucs. Actualment, és una de les empreses capdavanteres del sector i cada any augmenta de manera important tant els ingressos com els beneficis. S’ha convertit en una màquina de generar riquesa.

Entre els possibles factors que expliquen l’èxit, es poden esmentar els següents:

Diversificació controlada: Amb l’objectiu d’anar augmentant la seva dimensió, Damm ha anat diversificant el seu negoci amb una política d’expansió geogràfica, per una banda, i també ampliant la gamma de productes amb aigües i sucs, essencialment. A partir dels anys 40, Damm va adoptar una política de creació de filials i també d’adquisició de participacions accionarials i fins i tot d’empreses per tota Espanya. Així, per exemple, podem recordar que l’any 1947 va engegar la fàbrica de cerveses El Turia, l’any 1953 l’Estrella d’Àfrica a Ceuta. A la fi dels cinquanta va adquirir participacions a les fàbriques de cerveses andaluses Industrial Cervecera Sevillana i Alhambra. En els anys seixanta va crear Estrella de Levante a Múrcia. A la dècada dels noranta va comprar moltes d’aquestes empreses. També té una participació del 49% en l’empresa de sucs Granini.

Innovació: Damm aposta decididament per la innovació. Això li permet sorprendre els seus clients i satisfer les seves necessitats amb nous productes i envasos molt creatius. Per exemple, ha introduït un producte nou, el Veri Ice, que són els primers glaçons de marca que arriben al mercat espanyol. També ha revolucionat els barrils amb un barril autorefrigerador i reutilizable de deu litres que, una vegada activat un mecanisme, permet que la cervesa arribi a la temperatura idònia en només quaranta minuts i que es mantingui freda durant dotze hores, sense necessitat d’electricitat.

Publicitat i política de marca: El màrqueting de Damm sempre s’ha caracteritzat per la seva creativitat i originalitat. Per això, molts dels seus anuncis publicitaris han guanyat premis. Damm ha apostat per les marques fortes i així al llarg dels anys ha anat consolidant cerveses com Estrella Damm, que és la seva marca més emblemàtica. Altres marques molt conegudes són Voll-Damm, Xibeca, Bock-Damm, Damm-Bier, Damm-Lemon i aigües com Veri i Fuente Liviana.

Potents en l’Arc Mediterrani: La major part dels ingressos i dels beneficis els obté a Catalunya, encara que també és significatiu el pes de la zona de Llevant. A part de comercialitzar els seus productes a Espanya, Damm també té activitat internacional, i els seus productes arriben a més de quaranta països.

Logística:Aquest és un altre dels punts forts de l’empresa. Ha invertit més de 60 milions d’euros en un Centre Logístic Multimodal, amb més de 200.000 metres quadrats al Port de Barcelona. Aquest centre permet distribuir per terra, mar i aire els seus productes i és un dels centres logístics amb més capacitat del sector i del país.

Qualitat total i respecte pel medi ambient: El respecte pel medi ambient és un principi bàsic de la seva filosofia empresarial. Per això, va més enllà de les exigències de la legislació mediambiental que afecta l’empresa. Per exemple, Damm redueix el consum energètic amb plaques solars per a la producció d’aigua calenta, aprofita el biogas i recupera els vapors resultants de la cocció. Aquesta política està homologada amb la ISO 14001.

Capitalització: Damm té una estructura financera molt sòlida, ja que el fort ritme inversor l’ha anat finançant en bona part amb els recursos autogenerats. Això explica un altre factor d’èxit: la capitalització.

Compromís amb la cultura i l’esport: Damm ha apostat des de fa diverses dècades pels esdeveniments esportius més importants del país. Així ha patrocinat els Jocs Olímpics de Barcelona 92, la Lliga de Futbol o la Copa Amèrica i també és patrocinador de diversos equips. També patrocina esdeveniments musicals i culturals. Una altra línia d’actuació és la solidaritat i, per això, col·labora regularment amb diverses ONG que treballen en països com Marroc, Mauritània, Senegal o Gàmbia.

Reptes de futur: Els reptes de futur estan relacionats tant amb la producció i distribució, com amb la comercialització. De cara als pròxims anys, cal destacar projectes com l’ampliació de la seva capacitat productiva i logística i l’increment de la penetració en mercats internacionals. Altres reptes són potenciar el sector de sucs; i el sector d’aigües amb nous brolladors i impulsant marques pròpies.

En resum, es tracta d’un bon exemple de les fortaleses que solen tenir les empreses amb èxit.

A continuació s’exposa un altre cas en què, a més d’exposar aspectes relacionats amb el QUÈ, i amb el COM, també s’aporten elements relacionats amb QUI.

Fa poc, Pedro Ballvé, president de Telepizza reconeixia que bona part dels mals que van afectar fa uns anys Telepizza van ser provocats per l’èxit de Casa Tarradellas. Aquest èxit no és gratuït, ja que una pizza a Telepizza costa uns 12 euros, mentre que les pizzes de Casa Tarradellas costen uns 6 euros. L’empresa es va crear fa gairebé 30 anys a Gurb (Barcelona), a partir de l’experiència de regentar un bar que venia els embotits preparats per ells mateixos, i actualment compta amb uns 450 treballadors. Sens dubte és un dels motors de la comarca.

Avui dia Casa Tarradellas ja té una quota en el mercat espanyol de les pizzes refrigerades que supera el 80%. Les pizzes són el producte estrella, però a més de les pizzes, també produeix paté i embotits, com l’Espetec.

Entre els factors que expliquen aquest èxit podem destacar els següents:

Personalitat del líder i empresa familiar

L’empresa es caracteritza per un estil de direcció molt personalista per part del seu fundador Josep Tarradellas Arcarons. No concedeix mai entrevistes i no divulga massa informació econòmica sobre l’empresa. Ell mateix negocia personalment amb les cadenes de distribució. La seva dona, Anna Maria Falgueras és la directora de Recursos Humans. Viuen en la famosa masia que surt en el logotip de l’empresa, que està al costat de la fàbrica.

Pocs productes però innovadors

L’empresa es caracteritza per tenir un catàleg amb pocs productes però de gran valor afegit. La innovació és una de les característiques a tenir en compte. A l’any 1978 va inventar el conegut Espetec, que és un tipus de fuet que va permetre a l’empresa diferenciar-se dels seus competidors, com Casademont.

També ha apostat per productes amb grans expectatives de creixement. Així, el mercat de les pizzes refrigerades és encara poc madur, comparat amb el que es ven en països com França, Alemanya o Gran Bretanya. Això explica que sigui un mercat amb taxes de creixement que molts anys superen el 25%. L’any 1998 va ser la primera empresa a produir pizzes refrigerades a Espanya. En canvi, el mercat de les pizzes congelades s’està reduint en els últims anys. La principal diferència entre els dos tipus de pizza és que les refrigerades es cuinen en menys temps. Cal remarcar que l’esperit innovador requereix fer proves que no sempre surten bé. Així, per exemple, al 1996 va provar sort amb les conserves de peix, però aquesta línia no va funcionar.

Màrqueting

Sens dubte, l’empresa compta amb bons productes però seria difícil explicar l’èxit assolit sense la forta aposta realitzada en màrqueting, sobretot el televisiu. Moltes persones recorden els anuncis on surt un avi amb el seu nét parlant dels productes de Casa Tarradellas. L’impacte d’aquests anuncis ha estat important. El coneixement de l’empresa és tan gran que hi ha frases fetes com la «d’estar més penjat que un fuet de Casa Tarradellas». Un altre element del màrqueting de Casa Tarradellas ha estat la promoció. Sovint en les grans superfícies i supermercats es poden veure les ofertes típiques que regalen una terrina de paté per la compra de dos Espetecs. Amb aquestes armes, les vendes no han parat de créixer.

Domini de tot el procés productiu

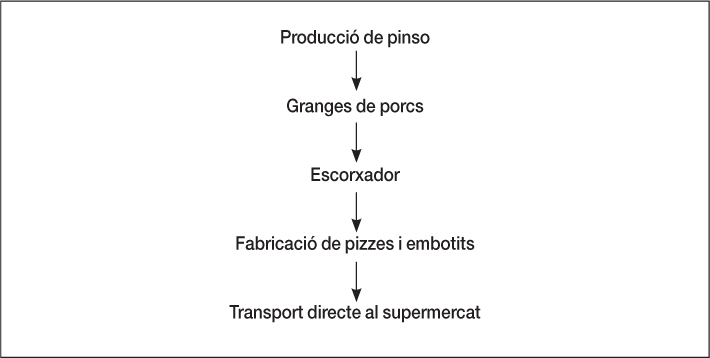

L’empresa controla tot el procés des del pinso per als porcs fins al transport als supermercats. Compta amb més de 3000 porcs en diverses granges i una participació en l’empresa de pinsos Victoria. Té participacions accionarials significatives a l’Escorxador Frigorífic d’Osona, que és l’escorxador més gran d’Espanya, i en l’empresa Transports Alimentaris i Distribució d’Osona que compta amb camions que arriben a les botigues amb els productes de l’empresa. Fa alguns anys va inaugurar una nova planta per a la producció de pizzes refrigerades.

Figura 1.5. Casa Tarradellas controla totes les etapes del cicle que va des del pinso fins al supermercat.

Control de costos i bona qualitat

L’empresa sempre s’ha caracteritzat per una bona gestió dels costos. Això li ha permès poder vendre els productes amb una òptima relació qualitat-preu. En un estudi recent, la revista Consumer va comparar vuit classes de patés. El més barat era el de Casa Tarradellas. Segons aquest estudi, curiosament el millor paté era el més barat, és a dir el de Casa Tarradellas. Com es diu sovint, la qualitat és barata. Això es demostra en aquesta empresa ja que fa molts anys que compta amb les certificacions de qualitat ISO 9000 i mediambientals ISO 14000 i també la certificació EMAS que assegura un control estricte dels temes mediambientals. No és estrany que l’empresa hagi rebut premis de temes de salut i diversificació energètics.

Reptes per als pròxims anys

Una empresa que ha crescut tant en els últims anys i que es recolza en els punts forts esmentats pot tenir diversos reptes. En primer lloc, l’ampliació del catàleg de productes per a aprofitar les sinergies que representen els acords de distribució assolits. Una possibilitat és l’aprofundiment del catàleg per mitjà dels plats precuinats, encara que és un sector on competidors com Pescanova, Nestlé o Gallina Blanca no l’hi posaran fàcil. Un altre repte és la consolidació financera després de les fortes inversions fetes. En això ajuda considerablement el fet que l’empresa reinverteix tots els seus excedents, per a autofinançar al màxim les necessitats d’inversió.

Finalment, també es pot assenyalar com a repte, la successió del fundador que ja ha complert més de setanta anys, la preparació de l’empresa per a una fase on ja sigui més complicat que el fundador controli personalment tots els temes rellevants.

De l’anterior es desprèn que es tracta d’una empresa que fins al present ha aconseguit èxits molt importants.

Si fem un cop d’ull a la pàgina web de la CNMV (Comissió Nacional del Mercat de Valors) sorprèn una vegada més la gran quantitat d’avisos relacionats amb els denominats mediadors no autoritzats. Es tracta d’empreses que operen en el món financer sense disposar de les autoritzacions necessàries i que sovint acaben implicades en estafes multimilionàries. La seva forma de funcionar segueix un patró que sempre s’acostuma a repetir.

— Es tracta d’empreses que surten com bolets i tenen una vida no gaire llarga, ja que els seus propietaris acostumen a anar canviant la població, i fins i tot el país, on situen la base d’operacions. Sovint els seus propietaris i directius tenen antecedents penals.

— Per a atreure clients fan campanyes de publicitat molt agressives, sobretot amb tècniques de telemàrqueting, i oferint rendibilitats molt altes. Últimament també han començat a treballar molt a través d’internet i, amb això, poden ampliar substancialment la seva àrea d’influència. També gasten molt en la decoració luxosa de les seves oficines per a impressionar els seus clients.

— Una altra característica d’aquestes empreses és que fan una bona part de les seves operacions passant per paradisos fiscals.

Amb aquesta carta de presentació sembla que ha de ser impossible deixarse enganyar, però igual que passa amb l’estafa de l’estampeta sempre hi ha persones que hi cauen. Ho fan per una combinació d’ignorància amb avarícia, i les rendibilitats ofertes pel mediador no autoritzat els fan caure en el parany. El perfil dels estafats és divers, però predominen petits estalviadors que després de molts sacrificis han aconseguit reunir alguns estalvis. Com que els bancs els donen una rendibilitat baixa, es deixen entabanar pel primer mediador que els truca oferint rendibilitats astronòmiques operant amb instruments financers com els futurs i les opcions. Aquests són productes molt sofisticats que sovint no entenen ni les pròpies persones que els promouen. Es tracta d’instruments molt interessants per a cobrir riscos relacionats amb els tipus d’interès, els tipus de canvi i altres, però són molt arriscats quan s’utilitzen per a especular. Si no que li preguntin a empreses que han fet fallida per operar amb ells, com el Banc Barings, per exemple. En el cas de Société Général, la societat ha continuat funcionant però les pèrdues generades pels derivats financers van ser astronòmiques.

Per a qui tingui estalvis i no vulgui formar part de la llista inacabable d’estafats per aquest tipus d’empreses convé prendre algunes mesures. Per exemple, cal treballar només amb empreses de solvència contrastada i de la que es disposi de bones referències. Per altra banda, només s’ha d’invertir en productes que s’entenguin i que s’adaptin al perfil de risc i rendibilitat desitjada.

En l’exemple exposat, s’observen importants problemes relacionats amb el QUI, el QUÈ i el COM ho fan aquest tipus d’empreses.

L’anàlisi d’empreses es realitza per a avaluar la situació actual i perspectives de l’empresa amb la finalitat de poder prendre decisions adequades que permetin assolir millor els seus objectius. Amb un diagnòstic encertat de la situació en què es troba l’empresa es poden engegar aquelles actuacions que corregeixin els punts febles i afrontin les amenaces que poden perjudicar-la, al mateix temps que es treu profit dels punts forts i oportunitats perquè l’empresa assoleixi els seus objectius.

L’anàlisi d’empreses també és usat per analistes bancaris, accionistes, empleats, proveïdors, competidors...

Una vegada es disposa de la relació de debilitats-amenaces-fortaleses-oportunitats, és útil esquematitzar-los amb el denominat diagrama causa-efecte. Aquest diagrama comença identificant els principals punts forts i febles de l’empresa que causen resultats desfavorables o favorables; així com les amenaces i oportunitats que es preveuen en el sector i mercat.

Quan es disposa del diagrama causa-efecte, ja es poden formular més fàcilment les recomanacions que poden solucionar les principals debilitats i amenaces de l’empresa. En la mesura del possible les recomanacions han de concretar-se. D’aquesta forma es podrà quantificar l’impacte d’aquestes recomanacions i així es demostra que són convenients.

En aquest capítol també s’ha reflexionat sobre alguns dels factors que expliquen perquè algunes empreses tenen èxit i unes altres fracassen. Per això, s’han proposat diverses hipòtesis sobre els possibles inductors que afavoreixen el creixement rendible de les empreses. Aquestes hipòtesis es resumeixen en les següents:

— Els primers factors clau estan relacionats amb el QUI, és a dir, amb les persones, sobretot amb la cúpula de l’empresa i la seva política de factor humà.

— A continuació, ens hem centrat en el QUÈ FA L’EMPRESA. En aquest tema són fonamentals aspectes com el sector, els productes, les barreres d’entrada, els competidors i el pla estratègic.

— Finalment, s’han considerat elements relacionats amb COM HO FA L’EMPRESA: processos (innovació, compres, producció, comercialització, servei postvenda...), clients i finances.

Amb l’anàlisi dels aspectes qualitatius proposats es pot aconseguir una primera visió de la situació i perspectives de l’empresa. Aquesta visió ha de completar-se amb l’anàlisi dels aspectes quantitatius que es desenvolupa en els capítols següents.