2

Vender tiempo

Cuando se presta dinero por contrato para recibir [...] [hay] una ganancia por medio de la compensación por uso; que generalmente se denomina interés por aquellos que creen que es algo lícito, y usura por aquellos que creen que no.

SIR WILLIAM BLACKSTONE,

Comentarios sobre las leyes de Inglaterra, 1765

Los prestamistas siempre han tenido mala prensa. A lo largo de la historia, todas —bueno, casi todas— las mentes más brillantes de la humanidad se han alineado en contra de su existencia. Aristóteles, Platón, san Agustín, Tomás de Aquino, Dante, Lutero y Shakespeare despotricaron contra el miserable usurero. Las críticas han llegado desde la derecha y desde la izquierda. Marx detestaba el interés, pero también Hitler. Hace pocos años, el arzobispo de Canterbury lanzó un furibundo ataque contra una empresa británica dedicada a conceder préstamos de anticipo de nómina, ya que consideraba que se estaba aprovechando de la desesperación y la necesidad. «La guerra contra Wonga» (el nombre de dicha empresa financiera) es una campaña interminable. Muchos economistas, en particular los expertos en desigualdad, se han alineado con los misericordiosos. El cobro de un interés se ha descrito como un robo a las personas más débiles y necesitadas. Es más, cuando se exige recuperar mucho más de lo prestado, el usurero es acusado de injusticia.

Desde luego, el Antiguo Testamento incluye conocidas restricciones a la usura: «No obligues a tu hermano a pagar interés, ya se trate de un préstamo de dinero, de víveres, o de cualquier otra cosa que pueda producir interés» (Deuteronomio 23:20) y, entre otras muchas, «Si prestas dinero a un miembro de mi pueblo, al pobre que vive a tu lado, no te comportarás con él como un usurero, no le exigirás interés» (Éxodo 22:24). La actitud de los israelitas se refleja en la palabra hebrea para la usura: neschek, ‘morder’.1 Aunque los intereses en los préstamos a otros judíos estaban prohibidos, este mandato no se cumplía a rajatabla.2 En la Biblia, Nehemías, gobernador de la Judea persa en el siglo V a. C., ordena la restitución de las propiedades hipotecadas que habían sido confiscadas, y declara que la usura ha traído «la esclavitud a nuestros hijos y nuestras hijas». Los babilonios, griegos y romanos se enfrentaban a una situación similar. Un eminente historiador de la antigua Grecia afirma que el principal objetivo de gravar las deudas con un interés era convertir a los prestatarios en trabajadores esclavos.3 El legislador ateniense Solón prohibió la esclavitud por deudas, y los romanos la abolieron en el siglo IV a. C.

El ataque intelectual contra la usura comenzó en la Atenas del siglo IV. En su Política, Aristóteles declaró que la usura era inmoral porque «el dinero se creó para utilizarse en un intercambio, pero no para acumularse con un interés». El filósofo no estaba nada impresionado por los indicios etimológicos de que el interés era el fruto de un préstamo productivo: «Este término usura [tokos], que significa la creación de dinero desde el dinero, se aplica a la reproducción del dinero porque el hijo se asemeja al padre. Ya que, de todos los modos de hacer dinero, éste es el más antinatural».4 En otros textos griegos se describe que los prestamistas sufren de aponoia, demencia moral o insensatez.5 La usura se veía como un fenómeno disruptivo para la sociedad, un acto de «alienación» y no de «fraternidad».6 Platón presenta la usura como un escenario de ricos prestamistas contra pobres prestatarios. Un pasaje de Demóstenes dice que los prestamistas que cobran interés son odiosos porque «hacen negocio con esta actividad, sin consideración por ayudar ni por nada más que no sea el beneficio».7

Por regla general, los prestamistas profesionales de la antigua Atenas eran de posición social baja, en muchos casos extranjeros o esclavos liberados. Los banqueros atenienses no eran mucho más populares que sus homólogos contemporáneos. Un fragmento de una comedia perdida de Antífanes describe a los banqueros como una «tribu pestilente», peor que los malignos pedagogos, enfermeras, comadronas, sacerdotes mendicantes y pescaderos.8 Con el paso de los siglos, la reputación de los usureros no mejoró. En la Edad Media se menospreciaba a muchos oficios por romper tabúes religiosos, entre ellos a los mesoneros, pasteleros, zapateros y friegaplatos.9 De todos estos oficios impuros, la usura se consideraba el más bajo de todos, reservado a los judíos y a otros parias de la cristiandad romana.

El ataque escolástico contra la usura

Los padres de la Iglesia fueron unos vehementes críticos de la usura. San Ambrosio comparaba la usura con una tormenta en el mar, que provocaba un naufragio universal. San Agustín dijo que era mejor robar a los ricos que matar a los pobres por la usura.10 La instigación de las posiciones contrarias a la usura se hizo más estridente en la Edad Media. El Segundo Concilio Lateranense, convocado por el papa Inocente II en 1139, condenó la «insaciable rapacidad de los usureros». Estas denuncias cada vez más exacerbadas reflejaban el hecho de que a medida que el comercio despegaba en la Europa del siglo XII, prestar dinero con intereses era una práctica más habitual. El Concilio lamentaba que «el crimen de la usura está tan enraizado casi en cualquier lugar que muchos, descuidando otras empresas, la practican como si estuviera permitida». En el siglo siguiente, el papa Inocente IV expresó su temor a que «los campos queden desiertos, porque los campesinos se conviertan en usureros, o porque hayan sido privados de su ganado y sus herramientas por los terratenientes, atraídos a su vez por los beneficios de la usura».11

La escolástica medieval adoptó de forma acrítica los argumentos de Aristóteles contra la usura. En el siglo XIII, el doctor seráfico san Buenaventura afirma: «En sí mismo y por sí mismo, el dinero no alberga fruto, sino que el fruto viene del exterior».12 En su Summa Theologica, el doctor angélico Tomás de Aquino añade: «El dinero no se reproduce solo».13 El usurero, decía Aquino, viola la ley del precio justo porque obtiene más de lo que inicialmente ha dado. Si el prestamista «exige más por el uso de una cosa [dinero] que no tiene ningún otro uso que no sea el consumo de la sustancia [...], es una exigencia injusta».14 Aquino pensaba incluso que poner dinero en manos de un usurero era «completamente ilícito, igual que sería ilícito poner una espada en manos de un loco, una doncella al cuidado de un libertino, o comida al cuidado de un glotón».15

Sin embargo, la crítica aristotélica a la usura tiene un grave error. Tanto el filósofo griego como Tomás de Aquino, su discípulo medieval, defendían que el dinero sólo existía para el intercambio. En su opinión, en el momento en que realiza el préstamo, el acreedor renuncia a cualquier propiedad de su dinero. Pero como señalan una y otra vez todos los libros de economía, el dinero también es una reserva de valor. Cuando el acreedor renuncia al valor de intercambio del dinero, retiene su valor reserva, que se expresa en la forma de una deuda. Por eso desde los tiempos babilónicos en adelante, los prestamistas siempre han pedido un aval durante el período de vigencia del crédito. Aristóteles ignora el hecho de que el préstamo se desarrolla en el tiempo —que es una transacción intertemporal—, una curiosa omisión si pensamos en sus textos dedicados a esta materia. El interés es un recargo por el uso del dinero durante cierto tiempo.

Algunos escolásticos medievales sí abordaron la cuestión del tiempo a la hora de prestar dinero, pero con un pequeño giro. Tomás de Cobham fue un teólogo del siglo XIV que estaba destinado a convertirse en arzobispo de Canterbury hasta que Eduardo II revocó su nombramiento. Este doctor en la ley canónica compartía la opinión habitual acerca de la usura, que describe como un pecado de «avaritia, o sea, de codicia». Como Aristóteles, Cobham afirma que «el dinero que se pone en barbecho no produce ningún fruto de forma natural, mientras que la viña sí da fruto de forma natural». Sin embargo, Cobham rectifica el descuido del filósofo griego. Afirma que el usurero está vendiendo tiempo. En su opinión, esto no atenúa el crimen, ya que el tiempo debe pertenecer a Dios, y «por lo tanto, no puede obtener un beneficio por vender la propiedad de otro».16 Así, se convierte al usurero en un «ladrón de tiempo».

La idea de que el tiempo era valioso no surgió en la Edad Media. La primera alusión al valor del tiempo se atribuye a un discurso del orador griego Antífonos (480-411 a. C.), en el que afirma: «El gasto más costoso es el tiempo». Cinco siglos después, Séneca el Joven recuerda a su amigo Lucilio que el tiempo es precioso porque el hombre es mortal y sus días están contados, aconseja: «Aprovecha cada hora, si tienes bien asido el día de hoy, menor será tu dependencia del mañana». A diferencia de Tomás de Cobham, Séneca no cree que el tiempo sea propiedad de Dios: «Todos los hombres sintientes, como es puro e invisible, ven el tiempo como la nada; pero verdaderamente nada pertenece más al hombre».

Sobre la cuestión del interés, Séneca demuestra una dolorosa incoherencia. En un momento dado, sugiere incluso que es justo pagar más interés por un préstamo que la cantidad acordada de antemano.17 En otro momento, compara la usura con el asesinato. En su carta sobre la avaricia, Séneca escribe:

Veo ahí letras de crédito, notas de pagarés y bonos, fantasmas vacíos de la prosperidad, espectros de la enferma Avaricia, con los cuales ella engatusa nuestras mentes, que deleita con imaginaciones irreales; porque, ¿qué son estas cosas, y qué es el interés, y los libros de contabilidad, y la usura, si no los nombres de desarrollos antinaturales de la rapacidad humana? [...] ¿Qué son tus documentos, tu venta del tiempo, tu 12 por ciento, chupasangres? ¿Interés? Son males a los que nos prestamos por nuestra propia voluntad, que fluyen únicamente de nuestro perverso hábito, sin tener nada en ellos que pueda verse o darse, meros sueños de vacía avaricia.18

Quizás el filósofo estoico escribiera estas palabras poseído por los remordimientos, fruto de su propia avaricia desenfrenada. Al fin y al cabo, el mismo Séneca que ensalzaba la virtud por encima de la riqueza amasó una enorme fortuna gracias a sus servicios al emperador Nerón. Poseía varias fincas y muchas villas, y entretenía a lo grande a sus invitados. De hecho, «Séneca el superrico», como sus contemporáneos lo llamaban, era un usurero de lo más codicioso. El historiador romano Tácito escribe: «En Roma había extendido sus redes para atrapar las voluntades de los hombres sin hijos; Italia y las provincias fueron exprimidas por su insaciable usura». Cuenta la leyenda que la rebelión de Boudica, en el 60 d. C., estalló después de que Séneca y sus socios exigieran la devolución de un enorme préstamo a los nativos británicos.19

La visión de Séneca, que el tiempo es la posesión más valiosa del ser humano, reaparece durante el Renacimiento italiano en los escritos del arquitecto y humanista Leon Battista Alberti (1404-1472). En su Libri della Famiglia, compuesto en la década de 1430, uno de los personajes de Alberti instruye sobre la adecuada gestión del tiempo: «Porque antes preferiría perder el sueño que perder el tiempo; es decir, dejar que se escape el momento adecuado para hacer algo».20 Fernand Braudel escribe que Alberti imprime un giro a la opinión clásica escolástica, que «consideraba que el tiempo sólo pertenecía a Dios; venderlo (en la forma de un interés) era vender non suum, lo que no pertenecía a nadie. Ahora el tiempo se convertía de nuevo en una dimensión de la vida humana, una de las posesiones del hombre que bien haría en no desperdiciar».21

El tiempo de Alberti es un fenómeno seglar; lo que Braudel llamaba «el tiempo del comerciante».22 Antes del siglo XIV, en Europa occidental el principal objetivo de la medición del tiempo había sido mantener la puntualidad de la vida monástica. (Las «horas» canónicas —maitines, laudes, prima, tercia, vísperas y demás— se establecieron para la oración.) La secularización del tiempo que tuvo lugar durante el Renacimiento coincidió con los avances en la tecnología para medir su paso. Cuando Alberti vino al mundo, todas las grandes ciudades italianas ya tenían relojes en la vía pública. La jornada laboral podía medirse en horas, y más adelante en minutos, lo que provocó un aumento de la productividad.23

No es ninguna coincidencia que Alberti proviniera de una familia de ricos comerciantes florentinos. La visión comercial del mundo se expresa en las páginas del Libri: el dinero se ensalza como «el origen de todas las cosas»; recomienda el ahorro (maserizia), la prudencia y la diligencia; y describe los libros de contabilidad del comerciante «como los objetos sagrados y religiosos». Estas ideas eran comunes en la clase comerciante. Tal como aconsejaba un escritor-comerciante anterior, Paolo de Certaldo, en su Libro de buenas costumbres (c. 1360): «Si tienes dinero, no esperes, no lo tengas en casa sin cumplir ninguna función, porque es mejor trabajar en vano que seguir ocioso por nada».24 El patrón de Alberti, el rico comerciante florentino Giovanni Rucellai, recomendaba a sus hijos «practicar la economía con el tiempo, porque es lo más valioso que tenemos».25

Las actividades del comerciante italiano más famoso de su época, Francesco Datini (1335-1410), ejemplifican muy bien la importancia comercial del tiempo. Datini, cuya vida se recoge en la biografía The Merchant of Prato, de Iris Origo, fue un precursor del capitalista moderno: su naturaleza era ansiosa y sus ambiciones ilimitadas, y trabajaba a todas horas. Aunque sus libros de contabilidad se abrían con la frase «En el nombre de Dios y de los beneficios», llevaba sus cuentas con un innovador sistema de contabilidad por partida doble; una invención veneciana que se extendió por todo el norte de Italia.26 Datini estaba a la vanguardia de una revolución bancaria que convirtió las ciudades de Florencia, Venecia y Génova en grandes centros financieros. Pertenecía a la pujante clase compuesta por los comerciantes internacionales que abrieron nuevas rutas por Europa y el Mediterráneo, y que cerraban sus negocios en las grandes ferias de Lyon, Champaña y Ginebra.

Para estos hombres de negocios, el crédito era indispensable y el tiempo, cuyo coste se medía con el interés, era precioso. La vida de Datini ejemplifica la célebre observación de Benjamin Franklin: «El tiempo es dinero [...], el crédito es dinero».27 Incluso su sufrida esposa, Margherita, le pedía ser más cuidadoso con su forma de invertir el tiempo: «Cuando pierdes una hora, a mí me parecen mil [...], porque considero que no hay nada más precioso para ti, tanto para tu cuerpo como para tu alma, como el tiempo, y yo creo que lo valoras muy poco».28

Entre sus variopintas operaciones, Datini importaba lana de los Cotswold ingleses (que él llamaba Chondisgualdo) y de las islas Baleares. Origo hace el seguimiento de un pedido para comprar lana en la isla de Menorca, y que comienza en Florencia en noviembre de 1394. La lana se transportó primero por mar, y después por vía fluvial y por carretera hasta un almacén en Prato:

[donde] se vareó, seleccionó, engrasó, lavó, peinó, cardó, se llevó a la rueca y se hiló [...]. Después se medía la urdimbre y se tejía, luego se burilaba, se esquilaba (cuando aún estaba húmeda), se tendía para su secado, se cardaba y se volvía a esquilar, se llevaba a los tintoreros (para teñirla de azul en este caso), se napaba y se esquilaba otra vez, y por fin se prensaba y se plegaba; y cada uno de estos procesos requería a un grupo diferente de trabajadores especializados.

En total, desde el primer pedido a la venta en Valencia del tejido acabado, pasaron más de tres años y medio. Sin embargo, todo este tiempo y esfuerzo generó un beneficio de menos del 9 por ciento.29 Con razón los comerciantes italianos veían el tiempo como un factor de coste.

El negocio de Datini se hacía a crédito, con pagos diferidos y una amplia utilización de letras de cambio informales; en su correspondencia han sobrevivido unas cinco mil. También era usurero y creó su propio banco en Florencia, que emitía letras de cambio y hacía préstamos a empresas y clientes privados, pero no a los príncipes ni a los papas, cuya solvencia se consideraba dudosa. Los depósitos bancarios habían nacido en Génova durante el siglo XII y poco a poco se fueron extendiendo a otras ciudades del norte de Italia y a Barcelona (donde el castigo al banquero que entraba en bancarrota era la decapitación; una pena que se aplicó en una ocasión).30 En aquella misma época también empezó a despegar el comercio con letras de cambio internacionales.

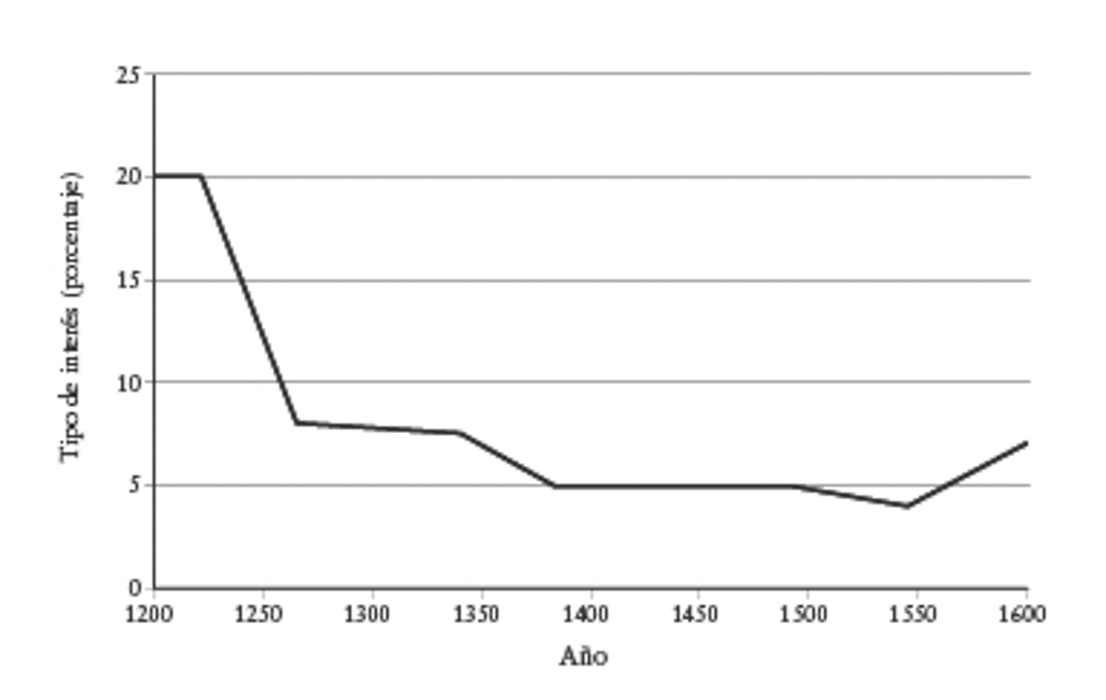

Tipos de interés en la Italia medieval, 1200-1570

A pesar de las leyes contra la usura, el capitalismo despegó en la Italia medieval mientras el comercio y el crédito se extendían y los tipos de interés se reducían.

Fuente: Homer y Sylla, A History of Interest Rates.

En la Edad Media, estas nuevas prácticas financieras ampliaron la oferta monetaria efectiva y contribuyeron al descenso de los tipos de interés. En el año 1200, los préstamos en el norte de Italia debían cobrar un interés del 20 por ciento. En los tiempos de Datini, los intereses de los préstamos comerciales en Génova habían caído al 7 por ciento. Los comerciantes italianos más respetados obtuvieron así una ventaja competitiva gracias al acceso al crédito barato.31 Como resultado, Datini y sus colegas de la Toscana fueron capaces de expulsar a los comerciantes flamencos de los mercados de Inglaterra y Francia, e incluso vender más barato que ellos en su propio territorio. En el siglo XV, los comerciantes venecianos sólo pagaban un 5 por ciento de interés por sus préstamos.32

Evadir las leyes sobre el interés

Las operaciones a crédito del comerciante de Prato se llevaban a cabo en una época en que las leyes eclesiásticas todavía prohibían oficialmente prestar dinero con un interés. Pero aquello no impidió que los banqueros y comerciantes medievales encontraran innumerables formas de evadir las órdenes de la Iglesia. Como en la antigua Mesopotamia, el importe original del préstamo podía exagerarse. Los préstamos que se hacían en monedas raspadas tenían que devolverse en monedas sin raspar, una práctica que en inglés se conoce con el término coveitise (de donde se deriva el término covetousness, ‘codicia’). En otros casos, los préstamos tenían unos plazos exageradamente breves de devolución, lo que permitía camuflar los intereses como penalizaciones por demora en el pago o como ventas ficticias («ganancias ilícitas»).33 Los banqueros del norte de Italia ocultaban los intereses mediante eufemismos: utilizaban términos tan inocentes como rendimiento, ganancia, recompensa, renta, beneficio, tasas y beneficio perdido.34 La palabra discrezione aludía a un «regalo» discrecional que el banquero pagaba por los depósitos a largo plazo; hasta los cardenales de la Iglesia guardaban su dinero a discrezione en los bancos.35 Las rentes del Hôtel de Ville sólo tenían de «rentas» el nombre.36

El método más habitual para ocultar el cobro por prestar dinero era utilizar una letra de cambio internacional, que permitía incluir un interés para realizar una operación de canje con otro país. A partir del siglo XII, las letras de cambio se convirtieron en el pilar de las finanzas internacionales. En principio, estas letras tenían un riesgo cambiario y crediticio. Pero poco a poco fue surgiendo la práctica de no vincular estas letras con ninguna transacción real. Conocidas como «cambio seco» (cambi secchi), porque ya no había que navegar por el mar, se decía que este negocio «no tenía más jugo o savia que un árbol pintado, ya fuera por caridad o por equidad, sino que era una molesta usura bajo la apariencia de una letra de cambio».37

El propio Datini ocultaba los intereses que cobraba en sus préstamos con la complicidad de sus agentes extranjeros. Los clérigos podían echar pestes de semejantes subterfugios, pero no había forma de detenerlos. Al final, la Iglesia católica se cansó de intentar imponer la prohibición de la usura. Como dijo uno de los primeros superiores generales de los jesuitas, el padre Diego Laínez: «Los comerciantes tienen tantos trucos para inventar prácticas ingeniosas que apenas podemos ver lo que ocurre detrás de todo ello».38

La prohibición de la usura fue inútil, porque a medida que el comercio se iba expandiendo, la demanda de crédito se convirtió en un fenómeno generalizado. A comienzos del siglo XVI, Inglaterra ya se había transformado en algo que un historiador ha descrito como una «economía de la obligación».39 Los préstamos con intereses se extendieron por todos los confines del territorio, tanto en las ciudades como en los pueblos. El granjero, el artesano, el tendero y el hospedero, todos recurrían al «señor del dinero». El prestamista podía ser una persona de alto rango, quizás un noble o un comerciante urbano, o provenir de un origen humilde, como un ganadero, un labrador, un cervecero, un tratante de cereal o incluso un «clérigo rico».40 Uno de estos prestamistas de origen humilde, Thomas Wilcoxe de Hereford, aparece descrito como un «horrible usurero que cobra un penique y a veces dos por cada chelín a la semana, [que] [...] cuando el cura está a punto de dar la eucaristía, abandona la iglesia para recaudar su usura semanal».41 Todo aquello ocurría antes de que el ordenamiento jurídico estableciera en el año 1571 que cobrar un interés ya era una práctica legal.

El interés domina el mundo

Cuando arraigó la idea de que el tiempo no sólo tenía valor, sino que además era una posesión individual, el mandato religioso contra la usura perdió gran parte de su fuerza. Si un comerciante ganaba dinero gracias al crédito obtenido, ¿por qué el prestamista no debía compartir esos beneficios? De hecho, la idea de que el prestamista debía estar protegido frente a la pérdida de su beneficio forma parte del propio concepto de interés. La palabra se deriva del latín interesse, un término legal del derecho romano («id quod interest») que hacía referencia a la compensación que pagaba un deudor en bancarrota. El Código Justiniano, publicado en Bizancio en el siglo VI, permitía que los prestamistas exigieran una penalización por la demora en el pago. Desde un punto de vista legal, el interés se veía como el coste de oportunidad que sufría un acreedor que, privado de su capital, no podía darle un uso productivo con cualquier otra actividad.

En la Edad Media, este concepto recibía el nombre de lucrum cessans, literalmente ‘beneficio suspendido’. En un texto de 1271, el canónigo lombardo Enrique de Susa afirmaba que «si un comerciante, que está acostumbrado a practicar el comercio, y el comercio en las ferias, y que ahí obtiene un gran beneficio, ha [...] prestado [dinero] con el cual él podría haber hecho negocios, por este motivo tengo la obligación de su interesse».42 Durante las primeras fases del Renacimiento, el escolástico franciscano Bernardino de Siena dio un giro a las antiguas enseñanzas de la Iglesia cuando declaró que «el dinero no tiene simplemente el carácter de dinero, sino que detrás tiene un carácter productivo, que de común denominamos capital». Bernardino comparaba solicitar un capital a crédito con el derecho de uso de un arado, por el cual debía pagarse una cantidad.43

La denuncia escolástica de la usura resultaba apropiada para una sociedad agraria autosuficiente, en la que la principal finalidad de los préstamos era el consumo. Este mundo ideal desapareció por la expansión del comercio y la industria durante la Edad Media. A comienzos de la Edad Moderna, ya se hacía una distinción entre los préstamos al consumo y los préstamos comerciales. El interés en los préstamos al consumo aún se denunciaba como usura, pero cobrar un interés por el capital productivo estaba cada vez más aceptado. Charles Dumoulin, jurista francés del siglo XVI, aceptaba que se cargara un «interés justo» a ciertos préstamos: «La práctica comercial cotidiana demuestra que la utilidad de poder usar una considerable suma de dinero no es escasa, y en el derecho a veces se denomina el producto». Dumoulin escribía que las personas que se dedicaban a los negocios «a menudo necesitaban usar el dinero de otros [...], y no hay nadie que preste dinero a cambio de nada». Incluso el adusto Aquino había admitido con anterioridad que el derecho reconocía el interés como una cuestión práctica porque «hacer lo contrario dificultaría los servicios de un gran número de personas».44

A pesar de sus restricciones contra la usura, la Iglesia medieval reconocía que podía exigirse un pago en concepto de interés en aquellos préstamos que implicaban un cierto riesgo, conocidos con los términos latinos periculum sortis y damnum emergens.45 Como las sociedades mercantiles (commenda, societas) y los préstamos a la gruesa ventura (crédito para viajes marítimos) tenían un componente de riesgo, en estos casos también estaba aceptado cobrar un interés. En 1390, el lord mayor de Londres definió la usura como recibir el beneficio de un préstamo «sin riesgo».46 La venta de los derechos de arriendo no se consideraba usuraria, ya que a diferencia del dinero, la tierra se consideraba productiva. Las anualidades estaban permitidas porque el principal nunca se devolvía. Después de la Reforma, los católicos admitieron que el interés, entendido como una estimación de los beneficios en suspenso, debía permitirse desde el inicio del préstamo, y no sólo en casos que incurrieran en una demora en el pago.47 En Ginebra, Calvino declaró que los prestatarios no eran víctimas de ninguna estafa cuando pagaban intereses por los beneficios obtenidos.48 (Sin embargo, Lutero, que no era precisamente un reformista en cuestiones sociales o económicas, condenaba al usurero como «un ladrón, un asaltante [y] un asesino».)49

La idea de que el tiempo tiene valor reaparece en una diatriba lanzada por el inglés Thomas Wilson, un juez y diplomático isabelino. En su Discurso sobre la usura (1572), Wilson equipara al usurero con «un insaciable dios de los muertos, con el mar en furia, un perro de presa, una mula ciega, una araña venenosa y un pozo sin fondo, por lo que puedes estar seguro de que el demonio tiene su morada en semejante monstruo».50 La usura, dice Wilson, es un suceso tan grave como el asesinato, el adulterio y el robo; los usureros devoran reinos enteros y no merecen nada mejor que la muerte. Las ideas de Wilson ya habían quedado obsoletas en aquella época; de hecho, entre la escritura y la publicación de su Discurso, la usura se legalizó en Inglaterra (por el Estatuto de la reina Isabel de 1571).

Sin embargo, Wilson despierta el interés del lector cuando saca a colación el tema del crédito en el tiempo:

Madre de Dios, ser un vendedor de tiempo, ganar por los días, meses y años, y hacer de la luz del sol, que Dios nos envió sin ningún coste, el fruto de tu ocupación, y hacer dinero del dinero por el simple acto de prestarlo; debo decir que a ojos de Dios y de los hombres, esta clase de tratos son los más abominables.

La diferencia entre Wilson y el obispo Cobham es que el escritor isabelino es consciente de que sus contemporáneos consideran que el tiempo era valioso: «Dicen que el tiempo es precioso. Aunque más bien debería decir, el tiempo es precioso para quien pagaba tanto por él; o, al contrario, el usurero podría decir que el tiempo es muy precioso para él, que se lleva un tanto de él».

A continuación, Wilson procede a ofrecer una nueva definición del interés: «También se dice que la usura es el precio del tiempo, de la demora o la suspensión del dinero». A lo largo de los años, el concepto de interés se ha descrito de muchas maneras; y a menudo se define como el «precio del dinero». Pero Wilson lo entendía mucho mejor. El interés, dice, es el precio del tiempo. No existe mejor definición.

Tanto en los círculos católicos como en los protestantes, el interés acabó simbolizando la participación del prestamista en el éxito y los beneficios del prestatario, mientras que la usura se asociaba con la extorsión de los necesitados.51 La ley de 1571 de la reina Isabel legalizó el préstamo de dinero con intereses, con un límite máximo del 10 por ciento, pero distinguía entre usura e interés. En los términos de un informe de la época, «la usura contiene en sí misma desigualdad y un hacer antinatural, y a través del interés se observa equidad y un negocio natural».52 En la actualidad aún hacemos la misma distinción.

Siglos de concesiones a la indomable práctica de la usura allanaron el camino para la visión de los economistas clásicos, que afirmaban que el interés era una participación justa en los beneficios. En «Del interés», David Hume escribió: «Ningún hombre aceptará un beneficio inferior cuando puede conseguir grandes beneficios». El también escocés y amigo de Hume, Adam Smith, consideraba que el interés no era más que un «ingreso derivativo», que estimaba más o menos a la mitad del nivel de los beneficios: «El interés del dinero, que siempre mantiene el ritmo de los beneficios de las acciones», sin aportar ninguna prueba sobre la veracidad de este argumento.53

Con los albores de la Edad Moderna, en un sentido amplio y abstracto, la avaricia del usurero acabaría suplantada por el interés, que lo asocia con una participación o una acción. Este nuevo concepto de interés tenía amplias consecuencias éticas: «Llegó a cubrir la práctica totalidad de los actos humanos, desde los centrados en uno mismo a los sacrificios más altruistas, y desde los calculados con prudencia a los compulsivos y apasionados».54 Lord Shaftesbury, político y filósofo inglés del siglo XVII, resumió esta nueva forma de pensar cuando comentó que «el interés domina el mundo».55

En su Fábula de las abejas (1714), Bernard Mandeville expuso la paradoja que se halla en la propia esencia del mundo moderno; es decir, que los vicios privados comportaban beneficios públicos. Adam Smith incorporó las retorcidas ideas de Mandeville en su economía política. En La riqueza de las naciones, Smith describe al individuo como quien «mientras busca su propio interés, promueve a menudo el de la sociedad de una forma más efectiva que cuando de verdad quiere promoverlo».56 En otra frase célebre, Smith expresa una idea similar cuando escribe que «no es de la benevolencia del carnicero, el cervecero o el panadero de donde esperamos obtener nuestra cena, sino de su consideración por sus propios intereses».

El espíritu del capitalismo se transmitió a través de las redes de crédito que conectaban a prestamistas y prestatarios mediante un vínculo de mutuo egoísmo.57 Daniel Defoe describió el crédito como una «acción», un sinónimo del capital, mientras que sus coetáneos franceses se referían al capital como «interés», en el sentido de tener una participación.58 Desde un punto de vista técnico, el capital consiste en un flujo de ingresos futuros descontados de su valor actual. Sin interés, no podría haber capital. Sin capital, no habría capitalismo. Turgot, contemporáneo de Adam Smith, comprendió muy bien esta cuestión, escribió: «El prestamista capitalista de dinero debería ser considerado como un distribuidor de una mercancía que es absolutamente necesaria para la producción de riqueza, y que no puede ofrecerse a un precio demasiado bajo».59 (Turgot exageraba. Como veremos más adelante, el interés a «un precio demasiado bajo» es la raíz de muchos males.)

En su célebre Consejos a un joven comerciante, Benjamin Franklin adoptó la frase de Thomas Wilson «el tiempo es precioso» como incentivo a la empresa capitalista. Al final, el usurero chupasangres había vencido a su legión de críticos. Según el historiador francés Jacques Le Goff: «Un sistema económico reemplaza a otro sólo después de haber pasado a través de una larga y variada carrera de obstáculos. La historia la hacen las personas, y los instigadores del capitalismo fueron los usureros: mercaderes del futuro, vendedores de tiempo».60

Pájaro en mano

Mientras que los potenciales beneficios del prestatario podrían justificar el cobro de los préstamos comerciales, esta razón no explica la existencia del interés en los préstamos al consumo. Esta clase de préstamos son improductivos por su propia naturaleza. Pero Turgot tenía una respuesta. Decía que tener un pájaro en mano es mejor que ciento volando. Es la primera referencia conocida a lo que los economistas denominan «preferencia temporal»; es decir, nuestra propensión a otorgar mayor valor a los placeres inmediatos. Para Turgot, una suma de dinero en una fecha futura podría no tener el mismo valor. La preferencia temporal explica por qué Aristóteles se equivocaba. El interés es la diferencia entre los valores monetarios a lo largo del tiempo, la tarifa a la cual el consumo del presente se intercambia por el consumo del futuro. El interés representa el valor temporal del dinero.

Las investigaciones modernas acerca de la conducta respaldan la intuición de Turgot. A finales de los años sesenta, Walter Mischel, psicólogo de la Universidad de Stanford, realizó un célebre estudio sobre el aplazamiento de la gratificación. En un entorno controlado, se ofreció a un grupo de niños la posibilidad de recibir de inmediato un único regalo o esperar un cuarto de hora para recibir el doble. Con el título original de «El aplazamiento autoimpuesto de la gratificación inmediata en la edad preescolar en aras de un paradigma de recompensa aplazada, pero más valiosa», debido al premio concreto que ofrecía, habitualmente el estudio de Mischel se conoce como «el test de la golosina».61 De los seiscientos niños que participaron en la primera prueba, una tercera parte aplazaron la gratificación el tiempo suficiente como para recibir una golosina extra.

El test de la golosina demuestra que los seres humanos o, como mínimo, los preescolares son impacientes. Exhiben una «preferencia temporal» positiva. Esa golosina extra puede verse como una especie de interés. Se han ofrecido varios argumentos para explicar por qué la gente prefiere una recompensa en el presente antes que en el futuro. Los psicólogos especializados en el desarrollo infantil, como Mischel, atribuyen la impaciencia al estrés en las primeras etapas de la vida, que activa el sistema límbico del cerebro.62 Los economistas tienen explicaciones más prosaicas. Habida cuenta de que la vida es cruel, brutal y breve en muchos casos, tiene sentido obtener alguna recompensa a cambio de posponer los placeres inmediatos. También podría ocurrir que los seres humanos estén predispuestos genéticamente al cortoplacismo y a subestimar sus deseos futuros. E incluso si ninguna de estas hipótesis fuera cierta, cuando una economía crece de forma sostenida, la mayoría de la gente confía en ser más rica dentro de un tiempo; como sus ingresos futuros superarán a los del presente, la gente los valora menos.

La preferencia temporal adopta infinitas formas. Como creía Böhm-Bawerk, puede reflejar la calidad moral e intelectual de una nación, expresada en su capacidad de ahorro y trabajo. La necesidad también desempeña su papel: una persona hambrienta asigna más valor a una comida en el presente que dentro de seis meses. La edad también condiciona la preferencia temporal. La juventud es impaciente por naturaleza, y en muchos casos apenas tiene dinero. Las personas más jóvenes pueden pedir un crédito y gastarlo en el momento, y devolver el dinero prestado en una etapa posterior de la vida; lo que los economistas denominan «alisamiento de resultados». La tasa de interés que pagan refleja su preferencia temporal. Las personas mayores suelen tener una preferencia temporal más baja y son menos propensas a pedir dinero con intereses, en parte porque sus ingresos ya no van a crecer más. Los países con poblaciones más envejecidas suelen tener tipos de interés más bajos. Al menos, así ha ocurrido en Japón, cuyos tipos de interés primero bajaron a cero y después entraron en negativo, justo cuando la población en edad de trabajar empezó a descender a mediados de los años noventa.

Los partidarios de la preferencia temporal la consideran un fenómeno válido en todo el mundo, y abarca cualquier situación. Irving Fisher defendía que la impaciencia (o sea, una preferencia temporal positiva) es un «atributo fundamental de la naturaleza humana». El austríaco Ludwig von Mises, un alumno de Böhm-Bawerk, creía que «la preferencia temporal [y, por lo tanto, el interés] es una categoría intrínseca de toda acción humana».63 Fisher, que no tenía muchas más cosas en común con Mises, estaba de acuerdo en esta cuestión: escribió que el interés «debe ser intrínseco en todas las compras y las ventas, y en todas las transacciones y actividades humanas que impliquen el presente y el futuro».64 Mises sostenía que era imposible abolir el interés. Su discípulo estadounidense, Murray Rothbard, afirmaba que «las satisfacciones futuras siempre incluyen un descuento en comparación con las satisfacciones del presente».65 Si esta afirmación es cierta, los tipos de interés siempre deberían ser positivos, mientras que una tasa negativa resulta antinatural.

La idea de que «el tiempo es precioso», original de Thomas Wilson, aparece en varias definiciones del interés. El propio Turgot definía el interés como «el precio dado por el uso de una cierta cantidad de valor durante un cierto período».66 Jeremy Bentham, en su Defence of Usury (1787), escribió que «ofrecer dinero con un interés es intercambiar dinero presente por [dinero] futuro».67 Böhm-Bawerk, que como Turgot también fue ministro de finanzas de su país, escribió que «la diferencia natural de valor entre los bienes del presente y el futuro [...] es la fuente de la que todo interés adquiere su origen».68 Fisher veía el interés como «el problema básico de la tasación del tiempo [...], de traducir el futuro en el presente».69 El economista de la Universidad de Yale declaró que «el interés es, por así decirlo, la impaciencia humana cristalizada en un tipo de mercado».70 Un coetáneo de Fisher, el economista estadounidense Frank Fetter, afirmaba que el interés «sería inimaginable si no hubiera diferencias relacionadas con el tiempo en los cálculos que los hombres atribuían a ciertas mercancías disponibles en distintos puntos temporales».71

La preferencia temporal explica el interés de los préstamos al consumo, y por qué los tipos supuestamente «usurarios» no siempre son injustos. Un préstamo de 20 dólares en concepto de anticipo de la nómina por un valor total de 25 dólares, y que debe devolverse a finales de esta misma semana, representa un tipo anual muy elevado, pero el prestatario quizás asigne más valor a disfrutar esta misma noche de una comida completa y una jarra de cerveza. La preferencia temporal también determina por qué los inversores a largo plazo están dispuestos a esperar para obtener un rendimiento de su capital. Fue John Rae, un economista escocés del siglo XIX poco conocido, quien propuso primero la conexión entre la inversión y la preferencia temporal (aunque más adelante recibiría el reconocimiento de Böhm-Bawerk y Fisher). La formación del capital, dice Rae: «Implica el sacrificio de alguna mercancía más pequeña en el presente por la producción de una mercancía más grande en el futuro».72

El valor temporal del dinero

El interés —el valor temporal del dinero— constituye la esencia de la valoración de activos. A comienzos del siglo XVIII, el brillante escocés John Law (a quien descubriremos en el capítulo 4) escribió que «la anticipación siempre incluye un descuento. Cien libras para pagar hoy tienen más valor que 1.000 libras para pagar en 100 años a un ritmo de 10 libras anuales».73 Cuando se descuenta el futuro flujo de caja generado por una acción, un bono, un edificio o cualquier otro activo que produzca ingresos, el interés nos permite descubrir su valor en el presente.

El valor del capital y el interés mantienen una relación inversamente proporcional: una elevada tasa de descuento o «capitalización» produce un valor del capital bajo, y viceversa. Un panfleto anónimo, publicado en 1621, afirmaba que «la tierra y el dinero siempre están en equilibrio, uno en relación con el otro; y cuando el dinero es caro, la tierra es barata, y cuando la tierra es barata, el dinero es caro».74 Medio siglo después, sir William Petty observó que sin interés no sería posible asignar un precio a una hectárea de terreno. El alquiler de los próximos años debe tener un valor inferior a las rentas del actual, decía Petty, porque de lo contrario «un acre de tierra tendría el mismo valor que mil acres de la misma tierra; sería absurdo que una infinidad de unidades sea igual a una infinidad de miles».75 En el siglo siguiente, Adam Smith explicó que el precio de la tierra dependía del tipo de interés del mercado. En La riqueza de las naciones (publicado en 1776), Smith señalaba que el precio de la tierra en las últimas décadas había aumentado, mientras los tipos de interés habían descendido.

Una decisión de inversión —por ejemplo, la construcción de una nueva planta de producción con edificios industriales, maquinaria y todas las infraestructuras necesarias— requiere que los inversores se priven de un consumo en el presente. Cualquier posible beneficio va a tardar un tiempo en aparecer. En teoría, la inversión sólo debería realizarse si el porcentaje de beneficios equivale como mínimo a la preferencia temporal de quienes ponen el dinero. Rae afirmaba que en una sociedad, la decisión de efectuar una inversión de capital venía determinada «por la duración del período a lo largo del cual la buena predisposición de sus miembros renuncia a un bien en el presente con el objetivo de producir el doble de ese bien cuando expire dicho período».76 En otras palabras: ¿cuánto tiempo están dispuestas a esperar las personas que posponen el consumo de una golosina para poder disfrutar de dos en el futuro?

Los economistas de las generaciones posteriores desarrollaron las ideas de Rae. El victoriano W. S. Jevons afirmaba que las empresas debían pedir prestado para invertir —lo cual describía como añadir tiempo al período de producción— hasta un punto en que el beneficio marginal de la inversión sea igual al tipo de interés.77 Böhm-Bawerk planteaba una idea similar cuando defendía que un descenso del tipo de interés conduce a la adopción de métodos de producción «indirectos» (o sea, que consumen más tiempo). Los economistas monetarios modernos han incorporado la preferencia temporal a sus modelos. Pero con una gran despreocupación, sus modelos presuponen que los tipos de interés actuales reflejan automáticamente la preferencia temporal de la sociedad.

Pero ¿qué ocurre si no es así? Este problema ocupó las mentes de los discípulos más distinguidos de Böhm-Bawerk, como Friedrich Hayek, Mises y Schumpeter. Para Hayek, resultaba axiomático, aunque se pasara por alto demasiado a menudo, que «toda actividad económica se lleva a cabo a lo largo del tiempo».78 Decía que cuando los tipos de interés bajan, las empresas se sienten inclinadas a invertir en proyectos cuya recompensa es más lejana en el tiempo; en la terminología de Hayek, la «estructura de la producción» se alarga. Si los tipos de interés se mantienen por debajo de su nivel natural, se llevan a cabo inversiones mal orientadas: se dedica demasiado tiempo a la producción o, dicho de otro modo, el beneficio de dichas inversiones no justifica el desembolso inicial. La malinversión, un término dado a conocer por los economistas austríacos, adopta numerosas formas y tamaños. Por ejemplo, puede adoptar la forma de un proyecto muy costoso con problemas que nadie se atreve a mencionar, como construir un túnel submarino, o de un proyecto tecnológico que no es más que un castillo de naipes, sin posibilidades reales de generar algún beneficio.

El comportamiento de los consumidores también cambia cuando los tipos de interés caen por debajo de la preferencia temporal de la sociedad. El crédito barato anima a las familias a asumir demasiadas deudas; piden prestado y gastan, lo que potencia el consumo, pero cuando el futuro llega, la despensa está vacía. Hayek creía que los períodos de malinversiones generalizadas podían desembocar en crisis económicas. Tal como demuestran los acontecimientos que causaron la crisis financiera de 2008, la acumulación de una cantidad excesiva de deuda privada también puede ser desastrosa. Más adelante abordaremos en profundidad sus consecuencias indeseadas. Pero como veremos en el próximo capítulo, incluso a finales del siglo XVII una de las mentes más distinguidas de Europa ya estaba analizando los problemas derivados de reducir los tipos de interés por debajo de su nivel natural.