A raíz de la entrada en vigor el 1 de enero de 2008 del Plan General Contable (PGC) y las siguientes actualizaciones, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) ha emitido algunas interpretaciones en desarrollo de la regulación en materia de inmovilizados intangibles contenidos en el PGC. Con fecha 3 de junio de 2013 se publicó en el BOE una resolución del ICAC por la que se dictan Normas de registro, valoración e información que incluir en la memoria del inmovilizado intangible. Con esta resolución el ICAC sistematiza la doctrina administrativa emitida hasta la fecha a través de consultas.

Dicha resolución se divide en siete normas: criterios aplicables, criterio general de reconocimiento, valoración inicial, valoración posterior, derechos de uso adquiridos a título gratuito, normas particulares del inmovilizado intangible y otros inmovilizados intangibles. El contenido de estas normas ha sido incorporado en los apartados de este capítulo, en los que se hace referencia expresa a ellas como «Resolución 2013». Adicionalmente, cabe destacar que para aquellos supuestos en los que un inmovilizado intangible se adquiera a cambio de una contraprestación contingente (es decir, a cambio de un pago fijo y otro variable o contingente) o de uno o varios activos no monetarios, se remite a la Resolución de 1 de marzo de 2013 del ICAC de Normas de registro y valoración del inmovilizado material e inversiones inmobiliarias.

Con posterioridad a dicha Resolución y hasta la fecha de la presente edición, han habido dos consultas al ICAC que afectan al inmovilizado intangible, en concreto sobre la contabilización de los gastos de estudio y exploración de recursos mineros (NRV 5.ª y 6.ª), y sobre la contabilización del canon de entrada a una franquicia (NRV 5.ª) ambos publicados en el BOICAC 99, del mes de septiembre 2014. Dado que el primero afecta a un sector muy específico, nos remitimos a la consulta publicada. En cuanto al segundo, mencionamos dicha consulta en el apartado 6.2.2.9.

Adicionalmente, con fecha 25 de setiembre de 2013 se publicó en el BOE la Resolución del ICAC por la que se dictan las Normas de registro y valoración e información a incluir en la memoria de las cuentas anuales sobre el deterioro del valor de los activos, con el mismo objetivo de sistematizar la doctrina administrativa existente hasta el momento y dar los criterios necesarios para informar sobre el importe recuperable de los activos de una empresa, en sintonía con las normas internacionales de contabilidad adoptadas por la Unión Europea. Esto era necesario dado que solo unos pocos activos se negocian en mercado organizado (siendo su precio cotizado la mejor estimación del valor de mercado), por lo que la determinación del importe recuperable de muchos activos o grupos de activos trae consigo la necesidad de un elevado nivel de juicio que, a pesar de su subjetividad, forma parte de la técnica contable.

Por último, a 20 de diciembre se publicó el RD 602/2016 por el que se modifican el PGC, el PGC-Pymes, las NOFCAC y las Normas de Adaptación del PGC a las entidades sin fines lucrativos. Las novedades más importantes recogidas en esta actualización del PGC que afectan a los inmovilizados intangibles se centran en la consideración de la vida útil definida de todos los inmovilizados intangibles y su consecuente amortización posterior de forma obligatoria. Dentro de estos inmovilizados intangibles con vida útil indefinida y de obligatoria amortización se encuentra el Fondo de Comercio.

En lo que concierne a los inmovilizados intangibles, las principales novedades conciernen especialmente al Fondo de Comercio (véase apartado 6.2.2.5.1).

Las inmovilizaciones intangibles (o inmovilizados intangibles) son activos no monetarios sin apariencia física susceptibles de valoración económica y que, en tanto que activos, suponen derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. También se consideran inmovilizados intangibles los anticipos a cuenta de estos inmovilizados, entregados a proveedores.

Para el reconocimiento inicial, registro y valoración de un elemento como un inmovilizado de naturaleza intangible, es preciso que además de ajustarse a la definición anterior, el elemento en cuestión:

a) sea susceptible de valoración económica con fiabilidad.

b) cumpla el criterio de identificabilidad.

Un inmovilizado cumple el criterio de identificabilidad si reúne alguno de los dos siguientes requisitos:

a) es susceptible de ser separado de la empresa y vendido, cedido, entregado para su explotación, arrendado o intercambiado ya sea individualmente o junto con el contrato, activo o pasivo con los que guarde relación o

b) surge de derechos legales o contractuales, con independencia de que tales derechos sean transferibles o separables de la empresa o de otros derechos y obligaciones

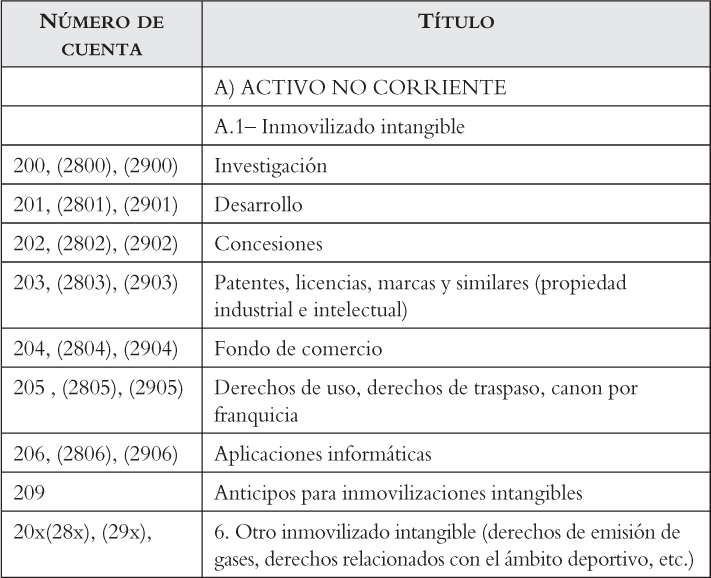

Las inmovilizaciones intangibles son activos no corrientes, puesto que los beneficios o rendimientos económicos que aportan exceden a un ciclo normal de explotación. Las inmovilizaciones intangibles, así como los anticipos a cuenta entregados a proveedores de dichos inmovilizados, están incluidos en el grupo 2 (Activo no corriente), subgrupo 20 del PGC. En concreto, las partidas en el PGC que constituyen el subgrupo

20. Inmovilizaciones intangibles son:

200. Investigación

201. Desarrollo

202. Concesiones administrativas

203. Propiedad industrial

204. Fondo de comercio

205. Derechos de traspaso

206. Aplicaciones informáticas

209. Anticipos para inmovilizaciones intangibles

Además de los elementos citados, pueden existir otros elementos de naturaleza similar (p.ej. derechos comerciales, propiedad intelectual, licencias,...), que serán reconocidos como inmovilizados intangibles en cuentas análogas, siempre y cuando se cumplan los criterios contenidos en el marco conceptual de la contabilidad y los requisitos de registro y valoración (es decir, fiabilidad e identificabilidad).

En ningún caso se reconocerán como activos intangibles los gastos ocasionados con motivo del establecimiento de la empresa o del inicio de una nueva línea de actividad por los siguientes conceptos: honorarios, gastos de viaje y otros para estudios previos de naturaleza técnica y económica, publicidad de lanzamiento, y captación y formación de personal, las marcas, cabeceras y denominaciones editoriales, listas de clientes u otras partidas similares, que se hayan generado internamente.

En este apartado se presentan, en primer lugar, las normas de valoración de aplicación general a todos los inmovilizados intangibles. A continuación, en el apartado 6.2.2, se comentan en más detalle aspectos relativos al funcionamiento contable de las partidas concretas. Finalmente, en el apartado 6.2.3 se hace referencia a la presentación en los estados financieros de las partidas que constituyen las inmovilizaciones intangibles.

Las normas de valoración que se aplican de manera general a todos los activos intangibles según el PGC son:

En cuanto a su valoración inicial, los activos intangibles se valorarán por el precio de adquisición o el coste de producción.

La Resolución 2013 define más ampliamente qué costes directos deben considerarse y cuáles no en el caso de activos intangibles generados internamente, y también establece la jerarquía de valores a considerar para la determinación de valor razonable en el caso de inmovilizados intangibles adquiridos en una combinación de negocios:

a) Valoración inicial en el caso de ser un activo generado internamente

El coste de un activo generado internamente comprenderá todos los costes atribuibles necesarios para crear, producir y preparar el activo para su puesta en condiciones de funcionamiento (por ejemplo, los costes de materiales y servicios consumidos, remuneraciones a los empleados, honorarios para registrar el derecho y la amortización de patentes y licencias que se utilizan para generar los activos intangibles). En ningún caso se incorporarán gastos relacionados con la formación del personal que tiene que trabajar con el activo, desembolsos imputables a las funciones administrativas, comerciales o de carácter general, gastos de publicidad, actividades promocionales, gastos de traslado ni gastos de reorganización de la empresa.

No obstante, los costes de inserción publicitaria, en la medida en que puedan identificarse y diferenciarse de los costes de producción del anuncio, deberán periodificarse al cierre del ejercicio y reconocerse como gasto cuando se emita el anuncio (no así con los costes de producción, que se contabilizarán como gastos en el momento del devengo).

b) Valoración inicial cuando el activo se adquiere en el marco de una combinación de negocios

En general, debe seguirse la norma de registro y valoración sobre la materia contenida en el PGC. Sin embargo, la Resolución 2013 nos indica algunas medidas para considerar como referencia del valor razonable, medidas que en general ya se venían aplicando en la práctica empresarial y que ahora la Resolución jerarquiza según el siguiente orden:

_ Importe acordado en transacciones recientes entre partes independientes.

_ Lo mismo que lo anterior, pero de transacciones que afecten a otros activos que sean sustancialmente iguales.

_ Métodos de valoración como por ejemplo el empleo de indicadores o múltiplos relacionados con la rentabilidad del activo, métodos basados en el descuento de flujos futuros de efectivo o en el coste de reposición de dicho activo.

En cuanto a su valoración con posterioridad a su reconocimiento inicial, los elementos del inmovilizado intangible se valorarán por su precio de adquisición o coste de producción menos la amortización acumulada y, en su caso, menos el importe acumulado de las correcciones valorativas por deterioro reconocidas.

El PGC adopta pues el tratamiento de referencia previsto en las NIC/NIIF para la valoración de los inmovilizados intangibles y no contempla en cambio la valoración de los inmovilizados intangibles por su valor razonable, aún cuando éste es un tratamiento alternativo permitido en las NIC/NIIF. Cualquier desembolso posterior al reconocimiento inicial se reconocerá con carácter general como gasto del ejercicio en el que se incurra.

A raíz del RD 602/2016, se considera que los inmovilizados intangibles son activos de vida útil definida y, por lo tanto, deberán ser objeto de amortización sistemática en el período durante el cual se prevé, razonablemente, que los beneficios económicos inherentes al activo produzcan rendimientos para la empresa.

Asimismo, cuando la vida útil de estos activos no pueda estimarse de manera fiable se amortizarán en un plazo de diez años, sin perjuicio de los plazos establecidos en las normas particulares sobre el inmovilizado intangible.

Del mismo modo, al menos anualmente, deberá analizarse si existen indicios de deterioro de valor para, en su caso, comprobar su eventual deterioro.

En cuanto al tratamiento de la amortización y deterioro, se deberá considerar lo siguiente:

a) Los inmovilizados intangibles de los que no se pueda determinar la vida útil se amortizarán en un plazo de diez años a partir de los ejercicios cerrados en fecha 31/12/2016. De este modo, aunque el inmovilizado ya estuviera en la empresa antes de esta fecha, se amortizará a diez años.

b) Se producirá una pérdida por deterioro del valor de un elemento del inmovilizado intangible cuando su valor contable supere a su valor recuperable, entendido como el mayor importe entre su valor razonable menos los gastos de venta y su valor en uso. El criterio de valoración seguido para calcular el valor recuperable de los inmovilizados intangibles deberá ser indicado de forma detallada en la memoria. La Resolución del 2013 sobre el deterioro amplia y sistematiza los conceptos de «importe recuperable», «valor razonable» y «valor en uso».

c) Al menos al cierre del ejercicio, la empresa evaluará si existen indicios de que algún inmovilizado intangible pueda estar deteriorado, en cuyo caso deberá calcular su importe recuperable y efectuar las correcciones valorativas que procedan. Las correcciones valorativas por deterioro de los elementos del inmovilizado intangible, así como su reversión (salvo en el caso del fondo de comercio, donde no es posible la reversión) cuando las circunstancias que las motivaron hayan dejado de existir, se reconocerán como un gasto o como un ingreso, respectivamente, en la cuenta de pérdidas y ganancias.

d) La reversión del deterioro tendrá como limite el valor contable del inmovilizado que estaría reconocido en la fecha de reversión si no se hubiese registrado el deterioro del valor. El deterioro debe realizarse elemento a elemento si individualmente generan flujos de efectivo. En el caso que no pueda estimarse el importe recuperable de cada activo individual, la empresa determinará el importe recuperable de la unidad generadora de efectivo a la que pertenezca. En este sentido, los activos intangibles solo se agruparan con otros activos, generalmente junto al inmovilizado material y, en su caso, el fondo de comercio, cuando no sean susceptibles de explotación individual.

e) La Resolución 2013 añade adicionalmente que se presumirá que el valor residual de un activo intangible es nulo, a menos que se presente cualquiera de las siguientes circunstancias:

i. Exista un compromiso por parte de un tercero, para comprar el activo al final de su vida útil.

ii. Exista un mercado activo para el activo intangible y además pueda determinarse el valor residual con referencia a ese mercado y sea probable que ese mercado subsista al final de la vida útil del mismo.

Se desarrolla a continuación el funcionamiento contable de las partidas de inmovilizados intangibles según el PGC, ampliados con la Resolución 2013.

Los gastos de investigación resultan del consumo de recursos destinados a la indagación original y planificada que persigue descubrir nuevos conocimientos y superior comprensión en los terrenos científico o técnico. En principio, los gastos de investigación se consideran gastos del ejercicio en que se realicen. No obstante, el PGC admite que los gastos de investigación podrán activarse como inmovilizado intangible si se cumplen las dos condiciones siguientes:

– estar específicamente individualizados por proyectos y su coste claramente establecido para que pueda ser distribuido en el tiempo, y

– tener motivos fundados para esperar el éxito técnico y la rentabilidad económica y comercial del proyecto o proyectos de que se trate. En este sentido, la Resolución 2013 establece como segunda condición que «...se pueda establecer una relación estricta entre «proyecto» de investigación y objetivos perseguidos y obtenidos». Es decir, no hace mención a la necesidad de esperar una rentabilidad económica futura, si bien posteriormente indica que deberán contabilizarse directamente a pérdidas del ejercicio si existen dudas razonables sobre el éxito técnico o la rentabilidad económico-comercial, manteniendo pues el sentido dado por el Plan General Contable.

Respecto a los gastos de investigación, el PGC no es consistente con las NIF/NIIF, ya que la NIC38 considera que los gastos de investigación deben ser tratados como gastos del período en el que se incurre en ellos.

En el caso de activarse, los gastos de investigación se contabilizan en la cuenta 200. Su movimiento es el siguiente:

a) Se cargará por el importe de los gastos que deban figurar en esta cuenta, con abono a la cuenta 730.

b) Se abonará por la baja del activo con cargo a la cuenta 670 (en el caso en que existan dudas razonables sobre el éxito técnico o rentabilidad del proyecto, los importes registrados en el activo deberán imputarse directamente a pérdidas del ejercicio):

Los gastos de investigación que, por cumplir las condiciones antes citadas, figuren en el activo, deberán amortizarse durante su vida útil, y siempre dentro del plazo de cinco años, salvo que existan dudas sobre el éxito técnico o la rentabilidad económico-comercial del proyecto, en cuyo caso deberán imputarse directamente a pérdidas del ejercicio. Por la corrección de valor de los gastos de investigación activados como inmovilizado intangible, para reflejar su amortización de acuerdo con un plan sistemático, se anotará el movimiento siguiente:

Los gastos de desarrollo resultan del consumo de recursos destinados a la aplicación concreta de los logros obtenidos de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño y, en particular, para la producción de materiales, productos, métodos, proce sos o sistemas nuevos o mejorados, hasta que se inicia la producción comercial (por ejemplo, el diseño, construcción y prueba de modelos y prototipos o el diseño de herramientas, troqueles, moldes y plantillas que impliquen tecnología nueva).

En principio, los gastos de desarrollo se consideran gastos del ejercicio en que se realicen. No obstante, el PGC admite que los gastos de desarrollo podrán activarse como inmovilizado intangible si se cumplen las dos condiciones indicadas para la activación de los gastos de investigación. La Resolución 2013 desarrolla más ampliamente las condiciones que deben cumplirse para su activación. En este sentido, los gastos de desarrollo se activarán en el momento en que se cumplan todas las condiciones siguientes:

– Existencia de un proyecto específico que permita valorar con fiabilidad el desembolso atribuible a su realización.

– La asignación, imputación y distribución temporal de los costes de cada proyecto deben estar claramente establecidas.

– En todo momento deben existir motivos fundados de éxito técnico en la realización del proyecto, tanto para el caso en que la empresa tenga la intención de su explotación directa como para el de la venta a un tercero del resultado del proyecto, si existe mercado.

– La rentabilidad económico-comercial, la financiación de los proyectos y la disponibilidad de los adecuados recursos técnicos para completarlos debe estar razonablemente asegurada.

– Debe existir una intención de completar el activo intangible en cuestión para usarlo o venderlo.

La imputación de costes a los proyectos de desarrollo se podrá realizar hasta el momento en que finalice el proyecto, siempre que exista la certeza del éxito técnico y económico de su explotación.

En el caso de activarse, los gastos de desarrollo se contabilizan en la cuenta 201, explícitamente diferenciada en el PGC respecto a la cuenta 200. Investigación. Su movimiento es el siguiente:

a) Se cargará por el importe de los gastos que deban figurar en esta cuenta, con abono a la cuenta 730.

b) Se abonará:

b1) en su caso, por la baja del activo con cargo a la cuenta 670 (en el caso en que existan dudas razonables sobre el éxito técnico o rentabilidad del proyecto, los importes registrados en el activo deberán imputarse directamente a pérdidas del ejercicio):

b2) por los resultados de desarrollo positivos y, en su caso, inscritos en el correspondiente Registro Público, con cargo a la cuenta 203 o 206, según proceda.

Los gastos de desarrollo que, por cumplir las condiciones anteriores, figuren en el activo deberán amortizarse durante su vida útil, que –salvo prueba en contrario– se presume que no es superior a cinco años a partir de la fecha de terminación del proyecto. En el caso que se considere una vida útil superior deberá justificarse en la memoria. Las correcciones de valor de los gastos de desarrollo activados como inmovilizado intangible debidas a la amortización sistemática realizada de acuerdo con un plan sistemático, se registrarán de forma análoga a lo indicado para los gastos de investigación.

La Resolución 2013 regula determinados aspectos que afectan conjuntamente a los proyectos de investigación y desarrollo en cuanto a su reconocimiento:

a) En ningún caso se podrán activar los desembolsos reconocidos inicialmente como gastos del ejercicio y que posteriormente cumplan las condiciones mencionadas para su activación.

b) Los proyectos de investigación y desarrollo encargados a otras empresas o instituciones se valorarán por su precio de adquisición.

c) Si los proyectos fueran realizados por la propia empresa, los mismos se valorarán por su coste de producción incluyendo en particular los costes del personal afecto al proyecto, coste de materias primas y servicios, amortizaciones del inmovilizado afecto directamente al proyecto y aquellos costes indirectos que razonablemente afecten al proyecto siempre que su imputación siga un criterio racional

d) En ningún caso se imputarán los costes de subactividad y los de estructura general de la empresa ni tampoco los gastos financieros en los proyectos de investigación activados, aunque estos tengan duración superior a un año.

e) Si la empresa no fuera capaz de distinguir la fase de investigación de la fase de desarrollo en un Proyecto interno para crear un activo intangible, tratará los desembolsos como si se hubieran soportado solamente en la fase de investigación.

f) Cuando la empresa desarrolle internamente otros activos intangibles, los criterios aplicables a «Investigación» y «Desarrollo» deberán considerarse para dar un adecuado tratamiento contable a las correspondientes fases de investigación y desarrollo de los citados activos.

A diferencia de los gastos de investigación, los ocasionados por proyectos de desarrollo sí podrán formar parte del coste de la «Propiedad industrial» cuando se obtenga la correspondiente patente o derecho similar.

Las concesiones administrativas incluidas en la cuenta 202 hacen referencia, de acuerdo con la Quinta Parte del PGC, a la capitalización de los gastos efectuados para la obtención de derechos de investigación o de explotación otorgados por el Estado u otras Administraciones Públicas, o del precio de adquisición de aquellas concesiones susceptibles de transmisión.

Sin embargo la Resolución 2013 profundiza en su definición y en las normas de registro y valoración de la misma. En este sentido, se entiende por «Concesión Administrativa» aquellos actos por los que una entidad de derecho público transfiere a una empresa la gestión de un servicio público o el disfrute exclusivo de un bien de dominio público. Los criterios de valoración que recoge la Resolución son de aplicación en el tratamiento de las concesiones administrativas que no están incluidas en el alcance de las normas de adaptación del PGC a las empresas concesionarias de infraestructuras públicas.

Figuraran en el balance por el importe total de los gastos incurridos para su obtención y serán objeto de amortización según las normas para los inmovilizados intangibles e inmovilizados materiales, durante un plazo que no puede superar el período concesional.

Si los términos del acuerdo obligan a la empresa a realizar pagos anuales al ente concedente a lo largo del plazo concesional, el valor actual de estos compromisos no se incluye en el precio de adquisición salvo que exista un arrendamiento financiero implícito de un inmovilizado material, para el cual se aplicará su norma correspondiente.

Su movimiento es el siguiente:

a) Se cargará por el importe de los gastos originados para obtener la concesión, con abono, generalmente, a cuentas del subgrupo 57.

b) Se abonará por las enajenaciones y, en general, por su baja del activo, con cargo generalmente a cuentas del grupo 57 y, en caso de pérdidas, a la cuenta 670.

La Resolución 2013 también regula el registro de las inversiones que se realicen por la empresa que deban ser objeto de renovación con una vida económica superior al período concesional, aplicándose los siguientes criterios:

– La inversión inicial y sucesivas renovaciones con vida útil inferior al período concesional se amortizan a lo largo de su vida útil

– En el caso que la inversión por renovación que se practique tenga una vida económica que supere el plazo de la concesión, se reconocerá un inmovilizado intangible y una provisión por el importe que supuestamente tendría al finalizar el período concesional (siempre y cuando el bien no deba ser entregado a la administración pública), y se irá registrando el gasto de manera sistemática durante ese período.

– La provisión deberá actualizarse cada año hasta la fecha de cancelación, lo que originará el reconocimiento de un gasto financiero.

– Los cambios en las estimaciones sobre el valor del inmovilizado intangible y la provisión que surge como contrapartida se tratarán aplicando lo dispuesto para los costes de desmantelamiento del inmovilizado material.

– El inmovilizado intangible deberán ser objeto de amortización en el plazo concesional de forma lineal o de acuerdo con su patrón de uso si se puede estimar fiablemente.

– La diferencia entre el desembolso que debe efectuarse en la última renovación y el importe de la citada provisión se contabilizará aplicando los criterios previstos para el inmovilizado material.

a) Propiedad industrial

La cuenta 203 Propiedad Industrial registra los importes satisfechos por la propiedad o por el derecho al uso de las distintas manifestaciones de la propiedad industrial incluyendo entre otras patentes de invención, certificados de protección de modelos de utilidad pública y patentes de introducción. Se valorarán por el precio de adquisición o coste de producción.

Se contabilizarán también en este concepto los gastos de desarrollo capitalizados cuando los resultados de los respectivos proyectos emprendidos sean positivos, se inscriban en el correspondiente Registro y se obtenga la correspondiente patente o similar, en cuyo caso se incluirá el coste de registro y formalización de la propiedad industrial. Los gastos de investigación no se incorporarán en ningún caso al valor contable de la propiedad industrial. Su movimiento es el siguiente:

a) Se cargará:

a1) por la adquisición a otras empresas, con abono, generalmente a cuentas del subgrupo 57 (análogo a 6.2.2.3).

a2) por ser positivos los resultados de desarrollo, e inscritos en el correspondiente Registro Público, con abono a la cuenta 201 (ver 6.2.2.2).

a3) por los desembolsos exigidos para la inscripción en el correspondiente registro con abono, generalmente, a cuentas del subgrupo 57 (análogo a 6.2.2.3).

b) Se abonará por las enajenaciones y, en general, por su baja del activo, con cargo generalmente a cuentas del grupo 57 y, en caso de pérdidas, a la cuenta 670 (análogo a 6.2.2.3.).

b) Propiedad intelectual

La propiedad intelectual ha venido regulada, específicamente, por la Resolución 2013. Si bien no se indica el uso de ninguna cuenta en particular, sí se menciona la necesidad de utilizar una partida específica, que podría ser por ejemplo la cuenta 203 con un subdígito para distinguirla de la propiedad industrial.

La propiedad intelectual está integrada por derechos de carácter personal y patrimonial que atribuyen al autor la plena disposición y el derecho exclusivo a la explotación de la obra. Son objeto de propiedad intelectual todas las creaciones originales literarias, artísticas o científicas, expresadas por cualquier medio o soporte, tangible o intangible, actualmente conocido o que se invente en el futuro. Al autor le corresponden el derecho moral y el derecho de explotación de su obra que abarca entre otros los de reproducción y distribución.

En general se seguirán los mismos principios y criterios de valoración indicados para la propiedad industrial. Sin embargo, la Resolución 2013 nos indica reglas de valoración específicas para las obras audiovisuales y los fondos editoriales, que mencionamos brevemente:

(i) Obras audiovisuales

Una obra audiovisual es una creación expresada mediante una serie de imágenes asociadas, con o sin sonorización, que están destinadas a ser mostradas por cualquier medio de comunicación público de la imagen y el sonido.

Se calificará como inmovilizado intangible cuando se destine a servir de forma duradera a la actividad de la empresa por ser objeto de cesión a terceros sin transferir de manera sustancial los riesgos y beneficios asociados a la misma.

Se valorará por su precio de adquisición y si se realizan internamente por su coste de producción, que incorpora los mismos conceptos que en el caso de los proyectos de investigación y desarrollo, además del coste del registro y formalización de la obra audiovisual bajo las mismas premisas que se exige para la propiedad industrial. No se pueden imputar los gastos de comercialización y los de estructura general de la empresa.

Dicho activo debe amortizarse en período en el cual se estima que contribuirán a la generación de ingresos de la empresa, a partir del momento en que esté en condiciones de funcionamiento, es decir, cuando sea susceptible de producir ingresos con regularidad. Salvo prueba en contrario se presumirá que la fecha de inicio de la amortización es la de calificación administrativa por edades y que la vida útil no excede los cinco años, debiéndose justificar en la memoria en caso contrario. No se podrá aplicar una amortización creciente, dado que el patrón de consumo está muy vinculado a la difusión de la obra en los primeros años de explotación.

Una obra audiovisual se calificará como existencias cuando se posea para ser vendida o consumida.

(ii) Fondos editoriales

Por medio del contrato de edición, el autor cede al editor, mediante compensación económica, el derecho de reproducir su obra y distribuirla. Su tratamiento contable seguirá los criterios previstos para las obras audiovisuales. Las cuotas de amortización de los derechos de autor se basarán en las expectativas racionales de generación de ventas o descargas por acceso digital, con revisión anual del plan inicial de amortización en función de las desviaciones entre los importes previstos y los realizados. Las existencias de libros en soporte impreso no generaran cuota de amortización alguna.

El fondo de comercio, contabilizado en la cuenta 204, hace referencia al exceso, en la fecha de adquisición, de la contraprestación entregada en una combinación de negocios, sobre el correspondiente valor razonable de los activos identificables adquiridos menos el de los pasivos asumidos. Por tanto representa beneficios económicos futuros procedentes de otros activos adquiridos en una combinación de negocios, que no han podido ser identificados individualmente y reconocidos por separado.

Por lo tanto, dicho fondo de comercio solo podrá figurar en el activo, cuando su valor se ponga de manifiesto en virtud de una adquisición onerosa, en el contexto de una combinación de negocios. Su importe se determinará de acuerdo con lo indicado en la norma relativa a combinaciones de negocios y deberá asignarse desde la fecha de adquisición entre cada una de las unidades generadoras de efectivo de la empresa, sobre las que se espere que recaigan los beneficios de las sinergias de la combinación de negocios.

Con posterioridad al reconocimiento inicial, el fondo de comercio se valorará por su precio de adquisición menos la amortización acumulada y, en su caso, el importe acumulado de las correcciones valorativas por deterioro reconocidas.

Su movimiento es el siguiente:

a) Se cargará por el importe resultante de la aplicación del método de la adquisición, con abono, generalmente, a cuentas del subgrupo 57, o a la cuenta 553.

El PGC incorpora la posibilidad de contabilizar el reconocimiento inicial del fondo de comercio con abono a cuentas corrientes en fusiones y escisiones (grupo 553), que recogen el traspaso del patrimonio, la entrega de contraprestación y las correspondientes variaciones en patrimonio neto de las sociedades que intervienen en las operaciones de fusión y escisión.

b) Se abonará por las enajenaciones y, en general, por la baja del activo, con cargo, generalmente, a cuentas del grupo 57 y en caso de pérdidas a la cuenta 670 (análogo a 6.2.2.3.).

El fondo de comercio deberá asignarse desde la fecha de adquisición entre cada una de las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo de la empresa, sobre los que se espere que recaigan los beneficios de las sinergias de la combinación de negocios. El concepto de «unidad generadora de efectivo» se desarrolla más ampliamente en el siguiente punto.

6.2.2.5.1 Amortización del fondo de comercio

El fondo de comercio se amortizará durante su vida útil a partir de los ejercicios con cierre contable 31/12/2016. La vida útil se determinará de forma separada para cada unidad generadora de efectivo a la que se le haya asignado fondo de comercio. Se presumirá, salvo prueba en contrario, que la vida útil del fondo de comercio es de diez años y que su recuperación es lineal.

Es importante remarcar que independientemente del momento en que se generó el Fondo de Comercio, este se amortizará a diez años a partir de los ejercicios con cierre contable 31/12/2016.

De este modo, la dotación de la amortización se cargará en la cuenta 6804 y la amortización acumulada se abonará en la cuenta 2804.

6.2.2.5.2 Deterioro del fondo de comercio

Además de la amortización, al menos anualmente, se analizará si existen indicios de deterioro de valor de las unidades generadoras de efectivo a las que se haya asignado un fondo de comercio, y, en caso de que los haya, se comprobará su eventual deterioro de valor de acuerdo con lo indicado en el apartado 2.2 de la norma relativa al inmovilizado material.

A efectos de comprobar el deterioro del valor, el fondo de comercio se distribuirá, desde la fecha de adquisición, entre cada una de las unidades generadoras de efectivo de la empresa adquirente, independientemente de que otros activos o pasivos de la empresa adquirida se asignen a esas unidades. La unidad generadora de efectivo (o UGE) es el grupo identificable más pequeño de activos que genera entradas de efectivo, que son en buena medida independientes de las entradas producidas por otros activos o grupos de activos. En consecuencia, cada unidad entre las que se distribuya el fondo de comercio representará el nivel más bajo, dentro de la empresa, al cual el fondo de comercio es controlado a efectos de gestión interna.

La Resolución sobre el deterioro amplía la normativa en cuanto a metodología a utilizar para la realización del test de deterioro del fondo de comercio, en sintonía con la normativa internacional, De acuerdo con la Resolución, las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo a las que se haya asignado el fondo de comercio, se someterán, al menos anualmente (y con independencia de que existan indicios de deterioro), a la comprobación del deterioro del valor, procediéndose, en su caso, al registro de la corrección valorativa por deterioro.

La comprobación anual podrá realizarse en cualquier momento del ejercicio siempre que se realice en la misma fecha cada ejercicio. Sin embargo, si la totalidad o alguno de los fondos de comercio atribuidos a una UGE hubieran sido adquiridos en una combinación de negocios durante el ejercicio anual corriente, se comprobará el deterioro del valor de esa UGE antes de la finalización del ejercicio salvo que la distribución del fondo de comercio entre las UGE no se hubiera completado. En tal caso la comprobación o test de deterioro se realizará con una asignación provisional del fondo de comercio que posteriormente será revisada de forma retroactiva antes de que finalice el plazo para completar la distribución.

El registro del deterioro afecta directamente a la cuenta de pérdidas y ganancias del ejercicio, reduciendo el valor del fondo de comercio. Dicho registro es obligatorio cuando el valor recuperable de la unidad generadora de efectivo (UGE) es superior al valor en libros de todos los activos que la componen. Una vez determinado el importe de deterioro de la unidad, en primer lugar siempre se reducirá el importe en libros del fondo de comercio, distribuyéndose el resto del deterioro entre el resto de activos que componen la unidad, prorrateando en función del valor en libros de cada uno de los activos de la misma, tratándose como pérdidas por deterioro del valor de los activos individuales.

Sin embargo, recordemos que como norma general del registro de una pérdida por deterioro, no se podrá reducir el importe en libros de un activo por debajo del mayor valor entre los siguientes:

a) su valor razonable menos los costes de venta (si se pudiese determinar);

b) su valor en uso (si se pudiese determinar); y

c) cero.

La Resolución nos indica también las siguientes consideraciones importantes:

a) En los supuestos excepcionales en los que un porcentaje del fondo de comercio no pueda ser distribuido entre las unidades generadoras de efectivo individuales, dicho importe se asignará, a los exclusivos efectos de la comprobación del deterioro, a cada una de ellas en proporción a su valor en libros, incluida en su caso la parte del fondo de comercio que sí haya podido distribuirse.

b) En el caso que la empresa enajene o dé de baja una actividad incluida en una UGE a la que se le haya atribuido fondo de comercio, el fondo de comercio asociado a dicha actividad se incluirá en el importe en libros de la misma cuando se determine el resultado de la baja, y se valorara en proporción del valor que representa la parte enajenada sobre el total de la UGE que se siga manteniendo, salvo que haya otro método que refleje mejor la asociación.

c) En el momento de comprobar el deterioro del valor de una unidad generadora de efectivo a la que se ha distribuido un fondo de comercio, podrían existir indicios del deterioro del valor de un activo dentro de la unidad que contenga el fondo de comercio. En estas circunstancias, la entidad comprobará el deterioro del valor del activo, en primer lugar, y reconocerá cualquier pérdida por deterioro para ese activo, antes de comprobar el deterioro del valor de la unidad generadora de efectivo que contiene el fondo de comercio.

d) Cuando en la UGE participen socios externos, se ajustará teóricamente el importe en libros de esa unidad antes de ser comparado con su importe recuperable, añadiendo al fondo de comercio asignado a la unidad el fondo de comercio atribuible a los socios externos en el momento de la toma de control.

e) En el caso que en la UGE participen socios externos, la pérdida por deterioro así calculada deberá imputarse a las sociedades del grupo y a los socios externos de acuerdo con lo dispuesto en el artículo 29 de las Normas para la Formulación de las Cuentas Anuales consolidadas.

Después de todo lo anterior, se reconocerá un pasivo por cualquier importe restante de una perdida por deterioro del valor de una UGE si, y solo si, fuera requerido por otra norma.

Finalmente, cabe señalar que las correcciones valorativas por deterioro reconocidas en el fondo de comercio no serán nunca objeto de reversión en los ejercicios posteriores.

Los «Derechos de traspaso» incluidos en la cuenta 205 hacen referencia al importe satisfecho por los derechos de arrendamiento de locales, en los que el adquirente y nuevo arrendatario se subroga en los derechos y obligaciones del transmitente y antiguo arrendatario derivados de un contrato anterior. Solo podrán figurar en el activo cuando su valor se ponga de manifiesto en virtud de una transacción onerosa, debiendo ser objeto de amortización y corrección valorativa por deterioro.

El plazo de amortización estará de acuerdo con su vida útil y no puede ser superior a la duración del contrato de arrendamiento teniendo en cuenta, en su caso, las posibles prórrogas que se pudiesen acordar.

Desde la perspectiva del arrendador o cedente del bien o derecho, si este paga una indemnización al arrendatario o cesionario para rescindir un contrato, de tal forma que los ingresos que obtener en la situación conseguida tras la indemnización permitieran recuperar al menos el importe del desembolso más las cantidades necesarias para la generación de los futuros ingresos, los costes incurridos para cancelar el contrato inicial se contabilizarían con un activo si, y solo si, es posible cuantificar estos ingresos netos futuros y la operación en su conjunto ponga de manifiesto de forma clara un aumento en la generación de ingresos futuros con respecto a los que generaría el contrato objeto de rescisión por un importe igual o superior a la indemnización. Si no se cumplen estos requisitos, la indemnización se contabilizará en la cuenta de pérdidas y ganancias.

En el caso de figurar en el activo, los derechos de traspaso se contabilizan en la cuenta 205, cuyo movimiento es el siguiente:

a) Se cargará por el importe de su adquisición, con abono, generalmente, a cuentas del subgrupo 57 (análogo a 6.2.2.3.).

b) Se abonará por las enajenaciones y en general por su baja del activo, con cargo, generalmente, a cuentas del subgrupo 57 y en caso de pérdidas a la cuenta 670 (análogo a 6.2.2.3.).

La partida «206. Aplicaciones informáticas» recoge el importe satisfecho por la propiedad o por el derecho al uso de programas informáticos tanto adquiridos a terceros como elaborados por la propia empresa, aplicándose los mismos criterios de registro y amortización que los establecidos para los gastos de desarrollo. También incluye los gastos de desarrollo de las páginas web, siempre que su utilización esté prevista durante varios ejercicios. El PGC establece que no podrán considerarse en ningún caso como inmovilizado los gastos de mantenimiento.

La Resolución 2013 amplia los conceptos que en ningún caso podrán ser objeto de activación:

– Los costes devengados como consecuencia de la modificación o modernización de aplicaciones, sistemas informáticos o páginas web ya existentes salvo que se pudieran identificar de forma específica como ampliaciones o mejoras, en cuyo caso se incrementa el valor del activo. Igualmente se considera gasto del ejercicio las operaciones que se realizan sobre una página web a partir del momento que la misma está en condiciones de funcionamiento.

– Costes derivados de la formación del personal.

– Costes derivados de consultas a otras empresas y de revisión globales de control de los sistemas, aplicaciones y páginas web.

– Costes de mantenimiento.

– Desembolsos realizados para el desarrollo de una página web con el objetivo de promocionar y anunciar los productos o servicios de la empresa.

En cuanto a los movimientos de esta partida:

a) Se cargará:

a1) por la adquisición a otras empresas, con abono, generalmente a cuentas del subgrupo 57 (análogo a 6.2.2.3).

a2) Por la elaboración propia, con abono a la cuenta 730 y, en su caso, a la cuenta 201.

O bien, en el caso de que previamente hayamos estado activando los gastos de elaboración propia con la cuenta 201. Desarrollo, anotaremos el siguiente asiento:

b) Se abonará por las enajenaciones y, en general, por la baja del activo, con cargo, generalmente, a cuentas del grupo 57 y en caso de pérdidas a la cuenta 670 (análogo a 6.2.2.3.).

Los Anticipos para inmovilizaciones intangibles, recogidos en la cuenta 209, se originan por entregas a proveedores y otros suministradores de elementos de inmovilizado intangible, normalmente en efectivo, en concepto de «a cuenta» de suministros o de trabajos futuros. Figurarán en el balance en la partida «Otro inmovilizado intangible». Su movimiento se describe de la siguiente manera:

a) Se cargará por las entregas de efectivo a los proveedores, con abono a cuentas del subgrupo 57 (análogo a 6.2.2.2.).

b) Se abonará por las correspondientes entregas a conformidad, con cargo, generalmente, a cuentas de este subgrupo. Por ejemplo, en el caso de haber formalizado previamente una entrega a cuenta para la adquisición del derecho al uso de un programa informático, cuando se produce la entrega efectiva del inmovilizado intangible, realizaremos el siguiente asiento:

En la Resolución 2013 se define qué debe entenderse por actividad comercial en régimen de franquicia, cuándo puede registrarse como inmovilizado intangible el importe satisfecho en contraprestación del canon de asociación a una franquicia, así como sus criterios de amortización y corrección de valor.

La actividad comercial en régimen de «Franquicia» es aquella que se realiza en virtud del contrato por el cual una empresa, el franquiciador, cede a otra, el franquiciado, a cambio de una contraprestación directa o indirecta, el derecho a la explotación de una franquicia, sobre un negocio o actividad mercantil que el primero venga desarrollando anteriormente y que comprende por lo menos:

a) Uso de una denominación o rótulo común u otros derechos de propiedad intelectual o industrial y una presentación uniforme de los locales o medios de transporte objeto del contrato.

b) La comunicación al franquiciado de unos conocimientos técnicos o saber hacer propio y singular.

c) La prestación continua por el franquiciador al franquiciado de una asistencia comercial, técnica, o ambas durante la vigencia del acuerdo.

El importe satisfecho en contraprestación del canon de asociación a una franquicia se contabilizará como un inmovilizado intangible cuando se cumpla el criterio de identificabilidad mencionado en el apartado 6.1.2.

Si los términos del acuerdo obligan a la empresa a realizar pagos anuales, se aplicará el mismo criterio que para el caso de las concesiones administrativas.

Este derecho debe amortizarse sistemáticamente durante el período en el que contribuya a la generación de ingresos, no pudiendo exceder el plazo de duración del contrato de franquicia. Si en algún momento hay dudas sobre su recuperación deberá registrarse la oportuna corrección valorativa por deterioro.

En una consulta realizada al ICAC posterior a la publicación de la Resolución 2013, se planteaba el tratamiento contable del canon de entrada satisfecho para una franquicia cuyo contrato tenía una duración determinada y era prorrogable por acuerdo entre ambas partes. El ICAC se pronunció considerando que la vida útil de dicho canon era el período inicial, no considerando pues ninguna prórroga futura que pudiera haber.

La Resolución 2013 añade una nueva regulación concerniente a la adquisición sin contraprestación de los derechos de uso. Estos se contabilizarán como un inmovilizado intangible por su valor razonable de acuerdo con lo previsto en la norma de registro y valoración sobre subvenciones, donaciones y legados recibidos del Plan General de Contabilidad.

Si la cesión se pacta por un período de un año, renovable por períodos iguales, o por un período indefinido o superior a un año reservándose el cedente la facultad de revocarla al cierre de cada ejercicio, así como en los casos en los que no exista un instrumento jurídico preciso, la entidad no contabilizará activo alguno, reconociendo entonces todos los años un gasto de acuerdo con su naturaleza y un ingreso por subvención/donación en la cuenta de pérdidas y ganancias por la mejor estimación del derecho cedido.

Por último, la Resolución 2013 regula el tratamiento contable de determinados aspectos relacionados con el ámbito deportivo como son los derechos de adquisición de jugadores, de participación en competiciones deportivas o sobre organización de acontecimientos deportivos, que resumimos brevemente:

a) Derecho de adquisición de jugadores: importe devengado por la adquisición de los derechos sobre un determinado jugador, independientemente del contrato suscrito con éste. Se valorarán a su precio de adquisición y se amortizarán según duración del contrato, sin perjuicio de registrar una pérdida por deterioro cuando su valor recuperable sea inferior a su valor contable, dándose de baja cuando el jugador sea objeto de traspaso o cause baja del equipo. En ningún caso se reconocerán como inmovilizados intangibles los gastos de formación de los jugadores que provengan de la cantera de la entidad.

b) Derecho de participación en competiciones deportivas. Son los importes satisfechos a otras entidades por la adquisición de los derechos de participación en competiciones oficiales, siempre que su valor se ponga de manifiesto en virtud de una adquisición onerosa. Se amortizarán a lo largo de su vida útil que se presume no superior a cinco años, sin perjuicio de poder registrar una pérdida por deterioro de valor en caso de descenso de categoría o pérdida del derecho de participación.

c) Derechos sobre organización de acontecimientos deportivos. Se contabilizarán como activo intangible cuando se adquieran a título oneroso y se amortizarán con los criterios generales de amortización y corrección valorativa previstos para el inmovilizado intangible. Los gastos de comercialización y generales de administración o dirección no formarán parte del coste de producción, ni otros de naturaleza análoga a los gastos de establecimiento.

Los inmovilizados intangibles aparecen dentro del balance clasificados en el bloque del activo y, en particular, en el bloque del activo no corriente. La presentación y sus cuentas se detallan en la figura 6.1:

Figura 6.1: Presentación de los inmovilizados intangibles en el balance.

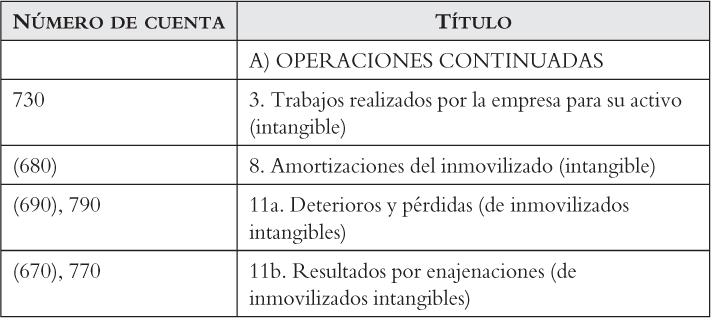

Las amortizaciones acumuladas (280) y las correcciones valorativas por deterioro (290) minorarán la partida del activo en la que figure el correspondiente elemento patrimonial, por lo que el balance presentará únicamente los valores netos y no serán explícitos en balance los importes de las amortizaciones acumuladas ni las correcciones por deterioro. La información detallada sobre estos conceptos será presentada en la memoria. Respecto a partidas relativas a aspectos de inmovilizados intangibles que aparecen en la cuenta de pérdidas y ganancias, deben mencionarse (figura 6.2):

Figura 6.2: Presentación de cuentas relacionadas con inmovilizados intangibles en la cuenta de pérdidas y ganancias.

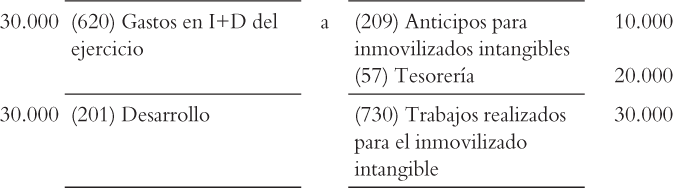

Una empresa ha encargado a un despacho de ingeniería el estudio de un nuevo proyecto de fabricación. El presupuesto es de 100.000 euros, y ha sido aceptado, pagándose un 10% como anticipo. Al final del ejercicio, se considera que hay motivos fundados para esperar el éxito técnico y la rentabilidad económica y comercial del proyecto.

El despacho de ingeniería, de acuerdo con lo establecido en el contrato, factura el 30% del presupuesto, en la que deduce el anticipo a cuenta. La factura es pagada en efectivo.

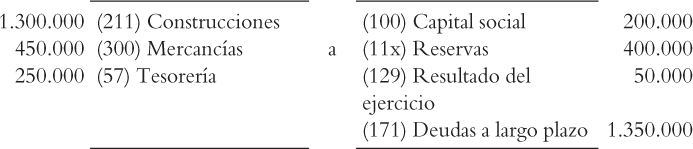

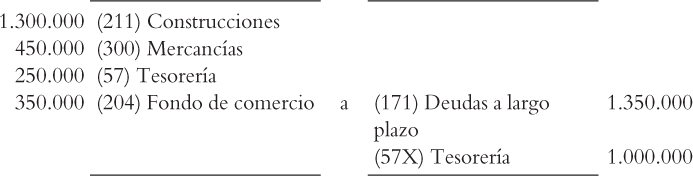

La totalidad de los fondos propios de una empresa que presenta el siguiente balance es adquirida por 1.000.000 euros en metálico.

Si consideramos que los valores en balance reflejan el valor razonable de las partidas del activo y pasivos asumidos, entonces el fondo de comercio que debe reconocer la entidad compradora deberá ser de:

El asiento ilustrativo del reconocimiento inicial del fondo de comercio, sin entrar en consideraciones propias de métodos de consolidación de estados financieros, sería:

La entidad compradora amortizará el fondo de comercio determinando una vida útil de 10 años y, además, deberá someter a este, por cada una de las unidades generadoras de efectivo, a un test de deterioro para, en su caso, reducir el importe de la partida inicialmente reconocida.

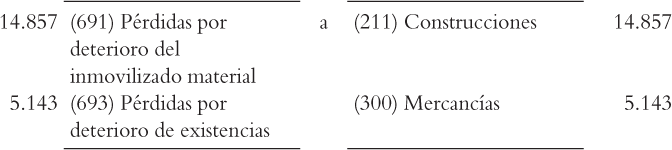

Supongamos que la empresa adquirida, desde el punto de vista de la adquirente, presenta dos unidades generadoras de efectivo, y que a una se le asignan 4/5 partes del fondo de comercio reconocido, es decir, 280.000 euros. Si al realizar el test de deterioro encontramos que el valor contable de esta unidad generadora de efectivo supera en 300.000 euros a su valor razonable previo al test de deterioro, deberemos entonces realizar, para empezar, el siguiente ajuste:

Por un lado, debemos señalar que las correcciones valorativas por deterioro reconocidas en el fondo de comercio no serán objeto de reversión en los ejercicios posteriores. Por el otro, como la pérdida de valor de esta unidad de generación de efectivo (300.000 euros) supera el importe del fondo de comercio asignado a la misma (280.000 euros), deberemos reducir en proporción a su valor contable el valor del resto de activos de la unidad generadora de efectivo, hasta el límite del mayor valor entre los siguientes: su valor razonable menos los gastos de venta, su valor en uso y cero. Por lo tanto, asumiendo que construcciones y mercancías están directamente relacionadas con esta misma unidad generadora de efectivo, anotaremos el siguiente asiento contable (teniendo en cuenta las limitaciones a las que acabamos de hacer referencia):

Observamos como la suma de los importes de las cuentas 690, 691 y 693 resultan en 300.000 euros, importe equivalente a la pérdida de valor resultante del test de deterioro realizado. De este modo, el patrimonio neto de la sociedad adquirente se ve reducido (a través de la cuenta 129. Resultado del ejercicio) en el mismo importe de la pérdida de valor reconocida en la sociedad adquirida.

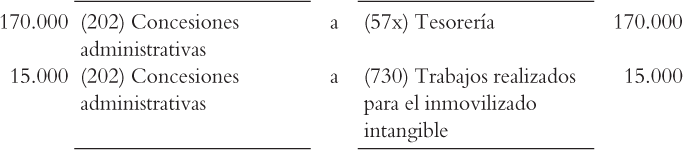

Una empresa ha ganado un concurso por el que ha obtenido el derecho a explotar económicamente por un plazo de diez años la cafetería de un organismo público. El importe de la concesión ha sido 170.000 euros, que paga a través de un cheque. La elaboración del pliego de condiciones presentado para poder pujar supuso un gasto de personal (ya contabilizado) de 15.000 euros.

Los asientos contables a realizar serían los siguientes:

En lo que respecta a inmovilizados inmateriales, las opciones que se recogen en el Plan General Contable son alternativas que también se contemplan en las NIC/NIIF, aunque con excepciones. De manera significativa, cabe destacar que el PGC mantiene la valoración a precio de adquisición, no permitiéndose la valoración en base al valor razonable para los inmovilizados intangibles (alternativa contemplada en las NIC/NIIF). Es de destacar que, en algún caso, el PGC se separa de lo previsto en las NIC/NIIF. Así, el PGC permite, la activación de los gastos de investigación, aspecto que, por el contrario, no está permitido en las NIC/NIIF. Adicionalmente, con la entrada en vigor del RD 602/2016, los inmovilizados intangibles, y entre ellos destaca el fondo de comercio, pasan a tener vida útil definida, hecho que va en la dirección contraria de las NIC/NIIF.

Es importante destacar que aunque los activos intangibles antes se consideraban con vida útil indefinida y solo se deterioraban, ahora con la obligación de amortizar también deben estar sujetos a un análisis de su eventual deterioro siempre que existan indicios de este y al menos anualmente.

Por último, la resolución 2013 del ICAC publicada en el BOE respecto al inmovilizado intangible no hace sino sistematizar la doctrina generada por las consultas recibidas hasta ese momento, ampliando definiciones y criterios de valoración e incorporando normativa específica para determinados activos que han ido surgiendo a medida que se incrementa la complejidad operacional y contractual de las empresas, sin alejarse de los principios que rigen en el actual Plan General Contable.

_________

1. Capítulo desarrollado por Josep Bisbe y Gemma Molar, profesores de ESADE Business School.