Por la adquisición inicial de la maquinaria y los intereses:

Por la adquisición inicial de la maquinaria y los intereses:En este capítulo presentaremos las normas del inmovilizado material y de los arrendamientos, financieros y operativos, del PGC.

A lo largo del capítulo se presentan las diferentes normas que utilizar: norma número 2 y 3 del inmovilizado material y sus normas particulares, la número 4 de inversiones inmobiliarias, para a continuación presentar los activos no corrientes y grupos enajenables de elementos mantenidos para la venta.

En el siguiente apartado realizamos el análisis de los arrendamientos financieros, que como veremos se deberán contabilizar en el activo según su naturaleza. Se presentan en cada caso las cuentas que utilizar y de cada uno de los apartados se presenta un caso práctico resuelto con su contabilización básica.

Todo ello, teniendo en cuenta las últimas resoluciones del ICAC así como el RD 602/2016 por el que se modifican el PGC, el PGC-pymes, las NOFCAC y las Normas de Adaptación del PGC a las entidades sin fines lucrativos.

Las cuentas contables correspondientes a las inmovilizaciones materiales son las siguientes:

21. INMOVILIZACIONES MATERIALES

210. Terrenos y bienes naturales

211. Construcciones

212. Instalaciones técnicas

213. Maquinaria

214. Utillaje

215. Otras instalaciones

216. Mobiliario

217. Equipos para procesos de información

218. Elementos de transporte

219. Otro inmovilizado material

23. INMOVILIZACIONES MATERIALES EN CURSO

230. Adaptación de terrenos y bienes naturales

231. Construcciones en curso

232. Instalaciones técnicas en montaje

233. Maquinaria en montaje

237. Equipos para procesos de información en montaje

239. Anticipos para inmovilizaciones materiales

Para las inmovilizaciones materiales la norma de valoración aplicable es la 2. El inmovilizado material se valorará por su coste, ya sea solo el precio de adquisición o el coste de producción.

Según el PGC el precio de adquisición incluye:

– Importe facturado por el vendedor, después de deducir cualquier descuento en el precio.

– Los impuestos indirectos solo se incluirán en el precio de adquisición cuando no sean recuperables de la Hacienda Pública.

– Formarán parte del precio de adquisición o del coste de producción del inmovilizado la estimación inicial del valor actual de las obligaciones asumidas derivadas del desmantelamiento o retiro otras asociadas al citado activo, tales como los costes de rehabilitación del lugar sobre el que se asienta, siempre que estas obligaciones den lugar al registro de una provisión de acuerdo con lo dispuesto en el Plan General de Contabilidad.

La incorporación de este componente del coste a la valoración inicial del activo se producirá en la fecha en la que la empresa incurra en la obligación. Para el supuesto de activos en construcción, se presumirá, salvo prueba en contrario, que esta circunstancia se producirá a medida que el inmovilizado en curso se incorpore al patrimonio de la empresa.

Después del reconocimiento inicial, la empresa contabilizará la reversión del descuento financiero asociado a la provisión en la cuenta de pérdidas y ganancias y ajustará el valor del pasivo de acuerdo con el tipo de interés aplicado en el reconocimiento inicial, o en la fecha de la última revisión. Por su parte, la valoración inicial del inmovilizado material podrá verse alterada por cambios de estimaciones contables que modifiquen el importe de la provisión asociada a los costes de desmantelamiento y rehabilitación, una vez reconocida la reversión del descuento, y que podrán venir motivados por:

a) Un cambio en el calendario o en el importe de los flujos de efectivo estimados para cancelar la obligación asociada al desmantelamiento o la rehabilitación.

b) El tipo de descuento empleado para la determinación del valor actual de la provisión que, en principio, será el tipo de interés libre de riesgo, salvo que al estimar los flujos de efectivo no se hubiera tenido en cuenta el riesgo asociado al cumplimiento de la obligación.

En estos casos la empresa incrementará o reducirá el valor contable del activo, en el mismo importe en el que se modifique el valor contable del pasivo.

Si la modificación supone una minoración en el importe de la provisión superior al valor en libros de este componente del coste del activo, en la fecha en que se realiza la nueva estimación, el exceso se reconocerá como un ingreso en la cuenta de pérdidas y ganancias.

Cuando el activo correspondiente haya alcanzado el final de su vida útil, todos los cambios posteriores en el valor del pasivo se reconocerán en la cuenta de pérdidas y ganancias a medida que ocurran.

– En los inmovilizados que necesiten un período de tiempo superior a un año para estar en condiciones de uso, se incluirán en el precio de adquisición los gastos financieros que se hayan devengado antes de la puesta en condiciones de funcionamiento del bien y que hayan sido girados por el proveedor o correspondan a préstamos u otro tipo de financiación directamente atribuible a la adquisición (límite el valor razonable del inmovilizado material).

– En aquellos casos en que el precio acordado incluya un importe contingente la valoración inicial del inmovilizado material incluirá la mejor estimación del valor actual de la citada contraprestación. No obstante, los pagos contingentes que dependan de magnitudes relacionadas con el desarrollo de la actividad, como la cifra de ventas o el resultado del ejercicio, en todo caso se contabilizarán como un gasto en la cuenta de pérdidas y ganancias a medida en que se incurran.

– Incluye los gastos que se produzcan hasta su puesta en condiciones de funcionamiento, incluida la ubicación en el lugar (gastos de explanación y derribo, transporte, derechos arancelarios, seguros, instalación, montaje, etc.).

Por otra parte, el coste de producción, tal y como establece la Resolución del ICAC de abril 2015, estará formado por el precio de adquisición de las materias primas y otras materias consumibles, así como el resto de los bienes o servicios consumidos y directamente imputables al activo.

También deberá añadirse la parte que razonablemente corresponda de los costes indirectamente imputables al activo, en la medida en que tales costes correspondan al período de producción, construcción o fabricación, se basen en el nivel de utilización de la capacidad normal de trabajo de los medios de producción y sean necesarios para la puesta del activo en condiciones operativas, esto es, para que puedan cumplir con la función que le resulta propia o acorde a su clasificación contable

En todo caso, formarán parte del coste de producción del inmovilizado:

a) Los gastos en los que se incurra con ocasión de las pruebas o ensayos necesarios que se realicen para conseguir que el activo se encuentre en condiciones de funcionamiento y pueda participar de forma plena en el proceso productivo. Estos gastos se minorarán en los ingresos generados por el activo durante ese período. Cuando los ingresos superen los gastos, el exceso minorará el coste de producción del activo. Por el contrario, los gastos y los ingresos relacionados con las actividades accesorias que pudieran realizarse con el inmovilizado, antes o durante el período de fabricación o construcción, se reconocerán en la cuenta de pérdidas y ganancias de acuerdo con su naturaleza siempre que no sean imprescindibles para poner el activo en condiciones de funcionamiento.

b) Los costes por desmantelamiento o retiro y los costes de rehabilitación en los términos previstos en la Resolución de 1 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias.

A continuación se presenta un caso práctico resuelto.

– Caso práctico resuelto:

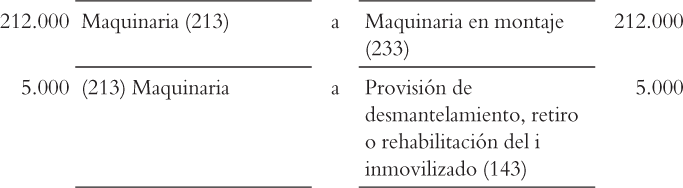

El día 1/1/17 se procede a la adquisición de una maquinaria especializada por importe de 200.000 euros + IVA, al contado. El período de instalación es de 24 meses. Desde el primer momento se obtiene un préstamo por el importe total de la máquina. El tipo de interés es del 3% anual y se empieza a pagar al finalizar la instalación. Asimismo, al final de la vida útil de la máquina (estimada en 10 años) deberá procederse obligatoriamente a un desmantelamiento del bien y a un saneamiento de los terrenos donde va instalada la maquinaria. El valor actual de los costes estimados de desmantelamiento y saneamiento asciende a 5.000 euros. Los asientos contables a realizar serán los siguientes:

Por la adquisición inicial de la maquinaria y los intereses:

Intereses de 24 meses (6% de 200.000) = 12.000 euros

Al finalizar el montaje:

– Traspaso de cuentas.

– Estimación de la provisión por desmantelamiento.

5.2.1.1.1. Permutas

El PGC clasifica las permutas en:

– Permutas de carácter comercial: Si la configuración (riesgo, calendario e importe) de los flujos de efectivo del bien recibido difiere de la configuración de los flujos de efectivo del activo entregado; o cuando el valor actual de los flujos de efectivo después de impuestos de las actividades de la empresa afectada por la permuta se ve modificado como consecuencia de la permuta.

– Permutas de carácter no comercial: Se presumirá no comercial toda permuta de activos de la misma naturaleza y uso para la empresa. Así como también toda permuta que se realiza entre empresas del grupo.

En las permutas de carácter comercial el inmovilizado recibido se valorará por el valor razonable del activo entregado, salvo que se tenga evidencia más clara del valor razonable del activo recibido y con el límite de este último. Las diferencias de valoración que pudieran surgir al dar de baja el activo entregado tendrán como contrapartida la cuenta de pérdidas y ganancias.

Si la permuta que se considera no es comercial o no puede obtenerse una estimación fiable del valor razonable de los elementos permutados, el activo recibido se valorará por el valor neto contable del activo entregado, más las contrapartidas que se hubieran entregado a cambio, con el límite del valor razonable del bien recibido.

A continuación se presenta un caso práctico resuelto.

– Caso práctico resuelto:

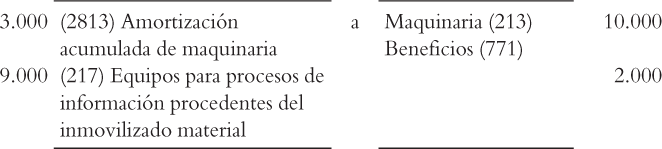

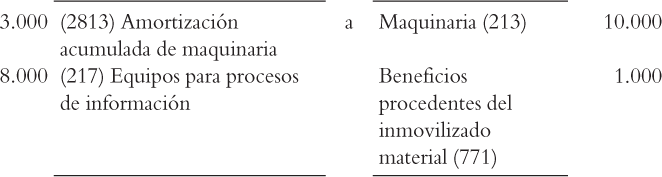

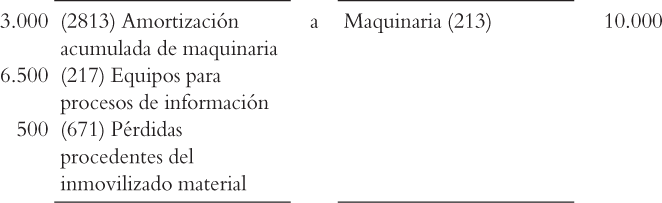

La sociedad A tiene en su activo una máquina con un precio de adquisición de 10.000 euros, su amortización acumulada asciende a 3.000 euros y su valor de mercado a 8.000 euros. Efectúa una permuta con la sociedad B por un equipo informático cuyo valor de mercado asciende a:

A) 9.000 euros.

B) No se conoce con fiabilidad el valor de mercado del bien recibido.

C) 6.500 euros.

Los asientos contables a realizar teniendo en cuenta estas tres hipótesis serán:

Hipótesis A)

Hipótesis B)

Hipótesis C)

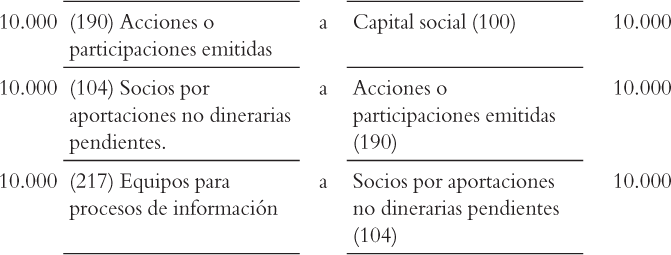

5.2.1.1.2. Aportaciones de capital no dinerarias

Los bienes del inmovilizado recibidos en concepto de aportación no dineraria de capital serán valorados por su valor razonable en el momento de la aportación.

A continuación se presenta un caso práctico resuelto.

– Caso práctico resuelto:

La sociedad A realiza una ampliación de capital con la emisión de 10 acciones de valor nominal 1.000 euros cada acción. El único accionista de la sociedad aporta un equipo informático cuyo valor de mercado asciende a 10.000 euros.

Los asientos contables a realizar serán los siguientes:

Para el accionista el tratamiento es similar a las permutas: baja del activo por su valor en libros y alta de una inversión financiera.

5.2.1.1.3. Anticipos entregados

Las cantidades entregadas a cuenta de adquisiciones futuras de bienes del inmovilizado material, se registrarán en el activo y los ajustes que surjan por la actualización del valor del activo asociado al anticipo darán lugar al reconocimiento de ingresos financieros, conforme se devenguen. A tal efecto se utilizará el tipo de interés incremental del proveedor existente en el momento inicial, es decir, el tipo de interés al que el proveedor podría financiarse en condiciones equivalentes a las que resultan del importe recibido, que no será objeto de modificación e posteriores ejercicios. Cuando se trate de anticipos con vencimiento no superior a un año y cuyo efecto financiero no sea significativo, no será necesario llevar a cabo ningún tipo de actualización.

El anticipo se dará de baja cuando los elementos del inmovilizado material se incorporen, en curso o terminados, al patrimonio de la empresa. Cuando existan dudas sobre la recuperación del valor en libros del anticipo, la empresa contabilizará la correspondiente pérdida por deterioro.

Con posterioridad a su reconocimiento inicial, los elementos del inmovilizado material se valorarán por su precio de adquisición o coste de producción menos la amortización acumulada y, en su caso, el importe acumulado de las correcciones valorativas por deterioro del valor reconocidas. Las correcciones de valor del inmovilizado se centran en dos elementos:

– La depreciación irreversible y sistemática del bien, que llamamos amortización.

– La depreciación reversible y ocasional que llamaremos deterioro de valor.

La amortización se realizará de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación que normalmente sufran por su funcionamiento, uso y disfrute.

El método de amortización reflejará el patrón con arreglo al cual se espera que se consuman los beneficios o rendimientos económicos inherentes al activo, medidos en unidades físicas.

Podrán utilizarse aquellos métodos de amortización que de acuerdo con un criterio técnico-económico distribuyan los costes de la amortización a lo largo de su vida útil, con independencia de consideraciones fiscales o de las condiciones de rentabilidad en que se desenvuelve la empresa. Entre otros métodos se incluyen, el método lineal que dará lugar a un cargo por amortización constante a lo largo de la vida útil del activo, el método de depreciación decreciente en función del valor contable del elemento y que dará lugar a un cargo por amortización que irá disminuyendo a lo largo de la vida útil y el método de unidades de producción que supondrá un gasto por amortización basado en la utilización o producción esperada.

En el deterioro de valor se producirá una pérdida por deterioro de valor de un elemento del inmovilizado material cuando su valor contable supere a su importe recuperable, entendiendo solo como el mayor importe entre su valor razonable menos los costes de venta y su valor en uso.

Según el PGC, el valor razonable y el valor en uso se definen de la siguiente forma:

El valor razonable menos costes de venta es el importe por el que puede ser intercambiado un activo entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua. Los costes de venta son los costes incrementales directamente atribuibles la venta de un activo en lo que la empresa no habría incurrido de no haber tomado la decisión de vender, excluidos los gastos financieros y el impuesto sobre beneficios.

El valor en uso es el valor actual de los flujos de efectivo futuros esperados, a través de su utilización en el curso normal del negocio y, en su caso, de su enajenación u otra forma de disposición, teniendo en cuenta su estado actual y actualizados a un tipo de interés de mercado «sin riesgo» ajustado en su caso por los riesgos específicos del activo que no hayan ajustado las estimaciones de flujos de efectivo futuros.

Por lo que se deberán considerar los siguientes elementos:

a) La estimación de los flujos de efectivo que la empresa espera obtener como consecuencia de la utilización del activo;

b) Las expectativas sobre posibles variaciones en el importe o en la distribución temporal de dichos flujos de efectivo futuros;

c) El valor temporal del dinero, representado por el tipo de interés de mercado «sin riesgo»;

d) Otros factores, como la liquidez, que los partícipes en el mercado reflejarían en la valoración de los flujos de efectivo futuros.

Pasos para la estimación del valor en uso:

a) Estimar las entradas y salidas futuras de efectivo derivadas tanto de su utilización continuada como de su enajenación o disposición por otra vía al finalizar el uso del activo; y

b) Aplicar la tasa de descuento adecuado a estos flujos de efectivo futuros.

Para estimar los flujos de efectivo futuros de deberán considerar los siguientes elementos:

a) Las proyecciones de los flujos de efectivo se basarán en hipótesis razonables y fundamentadas, que representen las mejores estimaciones de la dirección sobre el conjunto de las condiciones económicas que se presentarán a lo largo de la vida útil restante del activo.

b) Las proyecciones de flujos de efectivo se calcularán de acuerdo con la información contenida en los presupuestos o previsiones de tipo financiero más recientes, que hayan sido aprobadas por la dirección.

La tasa o tasas de descuento que utilizar serán las que reflejen las evaluaciones actuales del mercado correspondientes al valor temporal del dinero.

Esto conllevará que al menos al cierre del ejercicio la empresa evaluará si existen indicios de que algún inmovilizado pueda estar deteriorado y deberá estimar el importe recuperable, efectuando las correcciones valorativas que procedan.

Los siguientes hechos y circunstancias deberán ser considerados, como mínimo, al evaluar si existe algún indicio de que el valor de un activo se ha deteriorado:

a) Cambios significativos en el entorno tecnológico, regulatorio, legal, competitivo o económico en general, en los que opera la empresa acaecidos durante el ejercicio.

b) Disminución significativa del valor razonable del activo y superior a la esperada por el paso del tiempo o uso normal.

c) Durante el ejercicio, los tipos de interés de mercado han sufrido incrementos que probablemente afecten al tipo de descuento utilizado para calcular el valor de uso del activo, de forma que su importe recuperable haya disminuido de forma significativa.

d) El importe en libros de los activos netos de la entidad es mayor que su capitalización bursátil.

e) Evidencia de obsolescencia o deterioro físico del activo, no prevista a través del sistema de amortización del activo.

f) Cambios significativos en la forma en que se utiliza o se espera utilizar el activo acaecidos durante el ejercicio.

g) Existen dudas razonables de que el rendimiento técnico y económico del activo se pueda mantener en el futuro.

h) Interrupción de la construcción del activo antes de su puesta en condiciones de funcionamiento.

i) Cese o reducción significativa de la demanda de los servicios prestados con el activo.

j) Para el caso de activos o actividades subvencionados, el reintegro de la subvención.

También se debe tener en cuenta que los cálculos del deterioro de valor de los elementos del inmovilizado material se efectuarán elemento a elemento de forma individualizada. En caso que esto no fuese posible, se utilizará la unidad generadora de efectivo como valor de referencia.

Se entenderá que el importe recuperable de un activo individual no se puede estimar cuando:

a) El activo no genere flujos de efectivo a favor de la empresa derivados de su funcionamiento, y

b) Su valor en uso no esté próximo a su valor razonable menos los costes de venta necesarios.

Y estas correcciones valorativas por deterioro de valor se reconocerán como un gasto o un ingreso, en la cuenta de pérdidas y ganancias, utilizando las cuentas del grupo 69 Pérdidas por deterioro y otras dotaciones como las del grupo 79 Excesos y aplicaciones de provisiones y de pérdidas por deterioro, como se puede observar en el apartado de cuentas relacionadas con el inmovilizado material.

Por último, cuando se pueda realizar la reversión del deterioro, esta tendrá como límite el valor contable del bien que estaría reconocido en la fecha de reversión, si no se hubiese registrado el deterioro de valor. Con lo cual tendremos que actualizar el valor teniendo en cuenta que no puede ser nunca superior al valor de inicial menos la amortización de la fecha de reversión.

A continuación se presenta un caso práctico resuelto.

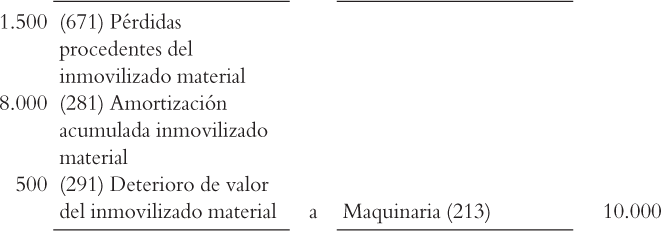

– Caso práctico resuelto:

A 31 de diciembre comprobamos que uno de nuestros inmovilizados materiales ha perdido valor en el mercado debido a una innovación tecnológica acaecida en el último trimestre. Se calcula que la pérdida de valor del inmovilizado es de 500 euros.

El asiento contable que realizar será el siguiente:

Unos meses más tarde se detecta que, haciendo un cambio en la configuración del inmovilizado, solo recupera el valor perdido, incluso se incrementaría el valor de mercado de dicho bien. Se calcula que el bien se podría valorar en 1.000 euros más.

Los elementos del inmovilizado material se darán de baja en el momento de su enajenación o disposición por otra vía o cuando no se espere obtener beneficios económicos futuros de estos. Las posibles diferencias existentes entre el valor contable y el importe obtenido por la venta del inmovilizado se contabilizarán en la cuenta de pérdidas y ganancias.

A continuación se presenta un caso práctico resuelto.

– Caso práctico resuelto:

El día 31/12/17 una empresa decide dar de baja una máquina debido a su obsolescencia. Esta máquina tenía un valor residual de 2.000, se encontraba totalmente amortizada y tenía una depreciación por obsolescencia de 500.

Datos sobre la maquinaria:

Valor de adquisición a 1.1.12: 10.000 euros.

Amortización acumulada inmovilizado material: 8.000 euros.

Deterioro de valor acumulado (291): 500 euros

El asiento contable que realizar sería el siguiente:

Casos especiales:

a) Entregas a título gratuito.

Cuando una empresa entregue un elemento del inmovilizado material a título gratuito, deberá darlo de baja por su valor en libros y reconocer el correspondiente gasto en la cuenta de pérdidas y ganancias.

b) Baja por expropiación.

Los elementos del inmovilizado material que sean objeto de un procedimiento de expropiación forzosa se darán de baja cuando se produzca su puesta a disposición mediante la firma del acta de consignación del precio y ocupación, reconociéndose el correspondiente resultado en la cuenta de pérdidas y ganancias, por la diferencia, si la hubiere, entre el valor contable del bien expropiado y la contraprestación recibida.

c) Baja por siniestro.

La empresa dará de baja el valor en libros de los bienes del inmovilizado material que ya no puedan ser utilizados por causa de un incendio, inundación o cualquier otro siniestro mediante el reconocimiento de un gasto en la cuenta de pérdidas y ganancias.

Cuando el activo se encuentre asegurado y la compensación a recibir sea prácticamente cierta o segura, habrá que registrar contablemente la indemnización a percibir circunstancia que motivará el reconocimiento del correspondiente ingreso.

d) Baja en ejecución de una garantía, y por la dación en pago o para pago de una deuda.

Los bienes del inmovilizado cedidos en ejecución de una garantía o la dación en pago o para pago de una deuda se darán de baja por su valor en libros, circunstancia que originará la cancelación total o parcial, según proceda, del correspondiente pasivo financiero y, en su caso, el reconocimiento de un resultado.

A tal efecto, la diferencia entre el valor razonable del inmovilizado y su valor en libros se calificará como un resultado de la explotación, y la diferencia entre el valor del pasivo que se cancela y el valor razonable del bien como un resultado financiero.

Estas normas de valoración particulares se hallan contenidas en la norma de valoración 3.

En este apartado se repasan las diferentes normas particulares del inmovilizado material.

a) Solares sin edificar:

Se incluirán en su precio de adquisición los gastos de acondicionamiento (cierres, movimiento de tierras, obras de saneamiento y drenaje, derribo de construcciones, gastos de inspección y levantamiento de planos, etc.), así como la estimación inicial del valor actual de las obligaciones presentes derivadas de los costes de rehabilitación del solar.

Normalmente los terrenos tienen una vida útil ilimitada y, por tanto, no se amortizan. Si el coste del terreno incluyese costes de rehabilitación, esa porción de terreno se amortizará a lo largo del período en que se obtengan los beneficios por haber incurrido en esos costes.

b) Construcciones:

Su precio de adquisición o coste de producción estará formado por todas aquellas instalaciones y elementos que tengan carácter permanente, por las tasas de la construcción y honorarios de proyecto y dirección de obra.

Deberá valorarse por separado el valor de terreno y el de los edificios.

c) Instalaciones técnicas, maquinaria y utillaje:

Su valoración comprenderá todos los gastos de adquisición o de fabricación y construcción hasta su puesta en condiciones de funcionamiento.

d) Utensilios y herramientas:

Con carácter general, los utensilios y herramientas que no formen parte de una máquina y cuyo período de utilización se estime inferior a un año, deberán cargarse como gasto del ejercicio. Si el período de utilización es superior a un año se utilizará el procedimiento de regularización anual, mediante recuento físico.

Las plantillas y los moldes utilizados con carácter permanente en fabricaciones en serie formarán parte del inmovilizado material.

e) Gastos con motivo de obras y trabajos para la propia empresa:

Este tipo de gastos se cargarán en las cuentas de gastos que correspondan. Las cuentas de inmovilizaciones en curso se cargarán por importe de dichos gastos con abono a la partida de ingresos que recoge los trabajos realizados por la empresa.

f) Costes de renovación, ampliación o mejora:

Estos costes serán incorporados al activo como mayor valor del bien en la medida en que supongan un aumento de su capacidad, productividad o alargamiento de su vida útil y siempre que sea posible reconocer el valor contable de los elementos sustituidos que deban darse de baja del balance.

g) Costes relacionados con grandes reparaciones:

En el importe del inmovilizado material se tendrá en cuenta el importe de los costes relacionados con grandes reparaciones. El importe de estos costes se amortizará de forma distinta al resto del elemento, durante el período que medie hasta su gran reparación. Cuando se realice la reparación, se valorará como substitución.

h) Inversiones en arrendamientos operativos:

Las inversiones de los arrendatarios en inmovilizados materiales, que no sean separables del activo arrendado, se contabilizarán como inmovilizado material. La amortización se realizará en función de su vida útil. O de la duración del contrato de arrendamiento.

Las cuentas contables correspondientes a las inversiones inmobiliarias son las siguientes:

22. INVERSIONES INMOBILIARIAS

220. Inversiones en terrenos y bienes naturales

221. Inversiones en construcciones

A las inversiones inmobiliarias se les aplica la norma de valoración número 4, dichas inversiones recogen las inversiones que se realizan en inmuebles para obtener rentas, plusvalías o ambas, a diferencia de los inmovilizados materiales que se usan para la producción o suministro de bienes o servicios, o bien para servicios administrativos o su venta en el curso ordinario de las operaciones.

Existen dos tipos de inversiones inmobiliarias: los terrenos y bienes naturales, y las construcciones.

Sus normas de valoración son idénticas a las aplicadas en el inmovilizado material.

La cuenta contable correspondiente a activos no corrientes y grupos enajenables de elementos mantenidos para la venta es la siguiente:

58. ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y ACTIVOS Y PASIVOS ASOCIADOS

580. Inmovilizado

La norma de valoración aplicable es la número 7.

La empresa clasificará un activo no corriente como mantenido para la venta si su valor contable se recuperará a través de su venta, en lugar de por su uso continuado, y siempre que se cumplan los siguientes requisitos:

a) El activo ha de estar disponible en sus condiciones actuales para su venta inmediata.

b) Su venta ha de ser altamente probable:

– La empresa debe encontrarse comprometida por un plan para vender y haber iniciado un programa para encontrar comprador.

– La venta del activo debe negociarse activamente a un precio adecuado en relación con su valor razonable actual.

– Se espera completar la venta en un período no superior a un año.

– Es improbable que hayan cambios significativos en el plan para vender o que vaya a ser retirado.

Se valorarán en el momento de su clasificación como activos no corrientes mantenidos para la venta, por el menor de los importes siguientes:

– Su valor contable.

– Su valor razonable menos los costes de venta.

Para la determinación de su valor contable en el momento de la reclasificación, se determinará el deterioro de valor y se registrará, si procede, una corrección valorativa por deterioro de valor.

Los activos clasificados como mantenidos para la venta no se amortizan, debiendo dotarse las oportunas correcciones valorativas de forma que el valor contable no sea superior al valor razonable menos los costes de venta.

Cuando un activo deje de cumplir los requisitos para ser clasificado como mantenido para la venta se reclasificará en la partida del balance que corresponda y se valorará por el menor importe entre:

– Su valor contable anterior a su clasificación, ajustado por las amortizaciones y correcciones de valor que se hubiesen reconocido de no haberse clasificado como mantenido para la venta.

– Y su importe recuperable.

A continuación se presenta un caso práctico resuelto.

– Caso práctico resuelto:

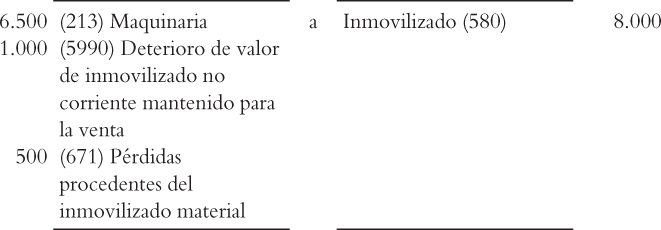

El día 31/12/2017 una empresa, cumpliendo con los requisitos establecidos en la norma de valoración n.º 7, procede a reclasificar un maquinaria como activo no corriente mantenido para la venta.

Máquina adquirida el 1/1/2016: 10.000 euros.

Amortización acumulada inmovilizado material: 2.000 euros

Valor de mercado a 31/12/17 igual que el valor neto contable.

El asiento contable que realizar sería el siguiente:

La empresa no consigue vender la maquinaria durante el ejercicio 2009. El valor razonable de la máquina se sitúa a 31-12-2018 en 7.000 euros.

El asiento contable que realizar sería el siguiente:

Finalmente el día 1/1/2019 la empresa decide cancelar el plan de venta de la máquina y volverla a utilizar en el proceso de producción.

Importe recuperable: 6.500 euros.

El valor neto contable (VNC) que tendría la máquina si no hubiese sido clasificada como activo no corriente mantenido para la venta sería:

Como el importe recuperable es inferior a su VNC, se procede a valorar la máquina por su importe recuperable:

La norma de valoración aplicable es la número 8, y considera los arrendamientos financieros como los elementos del inmovilizado material que se clarifican según su naturaleza, con lo cual, si arrendamos un elemento de transporte, solo debe aparecer en el inmovilizado como elemento de transporte, y no como un intangible.

El cambio también se da en su presencia en las cuentas anuales, ya que los arrendamientos financieros no aparecen.

Veamos los conceptos y cómo se desarrolla esta norma en el PGC.

– Concepto de arrendamiento: Se entiende por arrendamiento cualquier acuerdo por el que el arrendador cede al arrendatario, a cambio de percibir una suma única de dinero o una serie de pagos o cuotas, el derecho a utilizar un activo durante un período de tiempo determinado.

– Concepto de arrendamiento financiero: Se considerará arrendamiento financiero cuando de las condiciones económicas del acuerdo se deduzca que se transfieren todos los riesgos y beneficios inherentes a la propiedad del activo.

Esto implica que se considerará arrendamiento financiero cuando exista opción de compra y no existan dudas razonables sobre que se va ejercitar esta opción.

Sin embargo, la norma establece otras causas que, aunque no exista opción de compra, también deben considerarse arrendamiento financiero:

– Contratos de arrendamiento en los que la propiedad del activo se transfiere al arrendatario al finalizar el plazo del arrendamiento.

– Contratos en los que el plazo de arrendamiento coincida o cubra la mayor parte de la vida económica del activo, siempre que de las condiciones pactadas se desprenda la racionalidad económica del mantenimiento de la cesión de uso.

El plazo del arrendamiento es el período no revocable para el cual el arrendatario ha contratado el arrendamiento del activo, junto con cualquier período adicional en el que solo tenga derecho a continuar con el arrendamiento, con o sin pago adicional, siempre que al inicio del arrendamiento se tenga la certeza razonable de que el arrendatario ejercerá tal opción.

– En aquellos casos en los que al comienzo del arrendamiento el valor actual de las cantidades a pagar suponga la práctica totalidad del valor razonable del activo arrendado.

– Cuando las especiales características del activo hacen que su utilidad quede restringida al arrendatario.

– El arrendatario puede cancelar el contrato y las pérdidas sufridas por el arrendador son asumidas por el arrendatario.

– Los resultados derivados de las fluctuaciones en el valor razonable del importe residual recaen sobre el arrendatario.

– El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo período, con unos pagos que sean sustancialmente inferiores a los habituales de mercado.

La norma también nos indica cómo contabilizar el arrendamiento desde las dos ópticas, la del arrendatario y la del arrendador.

– Contabilizará, en el momento inicial, un activo de acuerdo con su naturaleza y un pasivo financiero por el mismo importe.

– Han de reconocerse activos y pasivos al menor importe entre:

– el valor presente de las cuotas mínimas del arrendamiento y

– el valor razonable del activo.

– Cualquier coste directo inicial del arrendatario se añadirá al importe reconocido como activo.

– No aparecen en el activo gastos a distribuir en varios ejercicios.

– En el pasivo: figurará la deuda sin intereses.

– El importe que pagar en concepto de cuotas debe ser dividido en dos partes que representan: el gasto financiero (a resultados) y la reducción de la deuda viva (reducción de pasivo).

– La carga financiera total se distribuirá a lo largo del plazo y se imputará a la cuenta de pérdidas y ganancias del ejercicio en que se devengue, aplicando el método del tipo de interés efectivo.

Reconocerá el resultado derivado de la operación de arrendamiento de acuerdo con la norma 14 de ingresos por ventas y prestación de servicios. La diferencia entre el crédito contabilizado y la cantidad que cobrar se imputará en la cuenta de pérdidas y ganancias del ejercicio en que dichos intereses se devenguen.

A continuación se presenta un caso práctico resuelto.

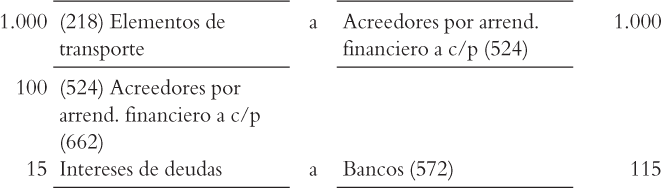

– Caso práctico resuelto:

Incorporación de un elemento de transporte, valorado en 1.000 um., en régimen de arrendamiento financiero. El importe de los intereses del arrendamiento es de 150 u.m.

El contrato establece un total de 10 cuotas que pagar de 115 u.m./mes.

Los asientos contables que realizar, el primer mes, serán los siguientes:

A continuación se comentan otras consideraciones relativas a la norma. En referencia al arrendamiento operativo, el PGC nos informa de que el arrendamiento operativo es un:

«Acuerdo mediante el cual el arrendador conviene con el arrendatario el derecho a usar un activo durante un período de tiempo determinado, cambio de percibir un importe único o una serie de pagos o cuotas, sin que se trate de un arrendamiento de carácter financiero.»

«Los ingresos y gastos, correspondientes al arrendador y arrendatario, derivados de los acuerdos de arrendamiento operativo serán considerados como ingreso y gasto del ejercicio en el que los mismos se devenguen.»

Y que: «El arrendador continuará presentando y valorando los activos cedidos en arrendamiento conforme a su naturaleza, incrementando su valor contable en el importe de los costes directos del contrato que le sean imputables, los cuales se reconocerán como gasto durante el plazo del contrato aplicando el mismo criterio utilizado para el reconocimiento de los ingresos del arrendamiento. Cualquier cobro o pago que pudiera hacerse al contratar un derecho de arrendamiento calificado como operativo se tratará como un cobro o pago anticipado por el arrendamiento que se imputará a resultados a lo largo del período de arrendamiento a medida que se cedan o reciban los beneficios económicos del activo arrendado.»

En referencia a la venta con arrendamiento financiero posterior, cuando se observe que las condiciones de venta indiquen que se trata de un arrendamiento financiero, el arrendatario no variará la calificación del activo, ni reconocerá pérdidas ni beneficios derivados de esta transacción.

Registrará el importe recibido con abono a una partida que ponga de manifiesto el correspondiente pasivo financiero.

Por tanto:

ACTIVO: Incremento de tesorería.

PASIVO: Se registra una deuda en las cuentas núm. 524 y 174.

En cuanto a los arrendamientos de terrenos y edificios, finalmente los arrendamientos conjuntos de terreno y edificio se clasificarán como operativos o financieros con los mismos criterios que los arrendamientos de otro tipo de activo.

No obstante, como normalmente el terreno tiene una vida económica indefinida, en un arrendamiento financiero conjunto, los componentes de terreno y edificio se considerarán de forma separada, clasificándose el correspondiente al terreno como un arrendamiento operativo, salvo que se espere que el arrendatario adquiera la propiedad al final del período de arrendamiento.

A estos efectos, los pagos mínimos por el arrendamiento se distribuirán entre el terrero y el edificio en proporción a los valores razonables relativos que representan los derechos de arrendamiento de ambos componentes, a menos que tal distribución no sea fiable, en cuyo caso todo el arrendamiento se clasificará como financiero, salvo que resulte evidente que es operativo.

En el próximo apartado se presenta un caso práctico resuelto sobre arrendamientos financieros.

La empresa A, S.A. firma el día 1/1/17 un contrato de leasing para la utilización por parte del director comercial de un coche de empresa. Las condiciones del contrato de leasing estipulan:

– Plazo: 3 años.

– Cuota anual (sin IVA): 7.790,52€ (a pagar cada 31 de diciembre).

– Opción de compra: 300€.

– Tipo de interés del contrato de leasing: 5% anual.

El valor de mercado del coche (base imponible) en el momento de la firma del contrato según factura proforma facilitada por el concesionario asciende a 21.474,68€.

La empresa tiene previsto ejercitar la opción de compra al final del contrato de leasing.

La vida útil del activo se estima en 3 años (amortización lineal).

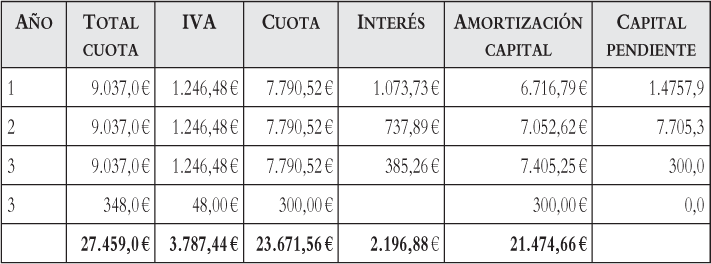

El cuadro de amortización financiera del contrato de leasing facilitado por el banco se presenta en la figura 5.1: 1 9.037,0 € 1.246,48 € 7.790,52 € 1.073,73 € 6.716,79 € 1.4757,9

Figura 5.1: Cuadro de amortización financiera del contrato de leasing.

– Se pide:

– Contabilizar esta operación de leasing

– Solución:

En primer lugar se debe establecer qué tipo de arrendamiento corresponde a este contrato de leasing.

Debemos considerarlo como un arrendamiento financiero ya que el PGC establece que se presume que se transfieren todos los riesgos y beneficios inherentes a la propiedad cuando existe opción de compra y no existen dudas razonables de que se va a ejercitar dicha opción.

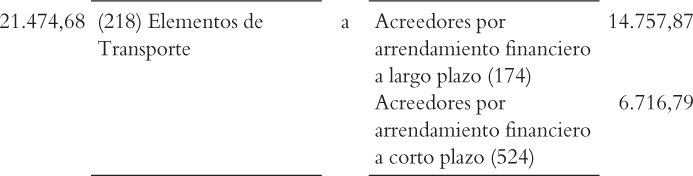

Por tanto, si se considera un arrendamiento financiero, deberemos activar el bien en la partida de inmovilizado que corresponda, en este caso como elemento de transporte dentro del inmovilizado material, y se valorará por el valor inferior entre el valor de mercado del coche y el valor actual de los pagos futuros.

Valor al contado del vehículo: 21.474,68€

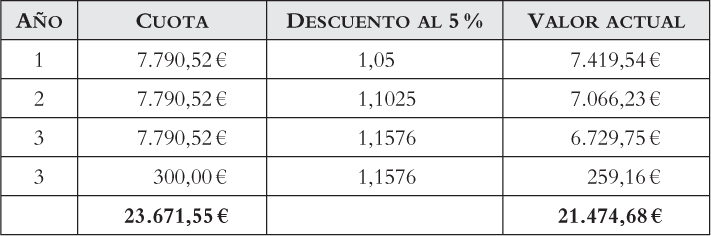

Valor actual de los pagos futuros:

En la figura 5.2 se presenta la comprobación de valor actual.

Figura 5.2: Comprobación de valor actual.

Por tanto, si comparamos el valor de mercado del coche con el valor actual de los pagos futuros, coincide.

La tabla de amortización financiera del banco contiene los intereses de cada período que deberán registrarse en la cuenta de pérdidas y ganancias.

Con base en la tabla de amortización financiera (figura 5.1), contabilizamos en el momento de formalización del contrato de leasing el coche como un inmovilizado material:

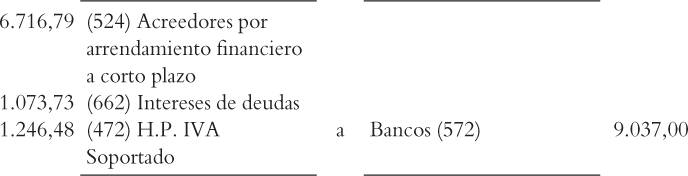

El pago de la primera cuota será:

Cada final de ejercicio se deberá efectuar:

– la amortización del coche, teniendo en cuenta que la vida útil es de 3 años:

– la reclasificación de la deuda (final del primer año):

En el presente capítulo se ha hecho un análisis de las diferentes normas de valoración inicial y posterior de los diferentes elementos del inmovilizado material, inversiones inmobiliarias y los arrendamientos financieros.

Además, se ha puesto énfasis en la contabilización de diferentes operaciones durante la vida útil de los elementos analizados, como pueden ser correcciones valorativas, permutas, reclasificaciones a ANCMV, bajas y/o enajenaciones, etc.

_________

1. Capítulo desarrollado por Jordi Rizo y Albert Vancells, profesores de la Universidad Autónoma de Barcelona.