Figura 4.1: Estructura del EIGR.

El objetivo del Estado de cambios en el patrimonio neto (ECPN) es mostrar los cambios registrados en todos los elementos que lo componen. A raíz del RD 602/2016 el ECPN deja de ser obligatorio para aquellas empresas que puedan presentar balance y memoria abreviadas, de ahí que deje de tener sentido el formato abreviado para el ECPN. La singularidad de este estado es que comprende dos documentos.

Estado de cambios en el patrimonio neto |

|

1. Estado de gastos e ingresos reconocidos (EGIR) |

2. Estado total de cambios en el patrimonio neto (ETCPN) |

El primero de ellos es el Estado de ingresos y gastos reconocidos (EIGR), que detalla el resultado total de la empresa, incluyendo el resultado repartible, calculado en la cuenta de pérdidas y ganancias, y el resultado no repartible, que son los ingresos y gastos que se han imputado directamente a patrimonio. Los ingresos y gastos imputados a patrimonio neto pertenecen a los grupos 8 y 9, que están desarrollados en el capítulo 18.

Una vez se obtiene el resultado total a través del EIGR, el paso siguiente es elaborar el segundo documento: el Estado total de cambio en el patrimonio neto (ETCPN). Este estado detallará los cambios producidos en el patrimonio de la empresa durante los últimos tres ejercicios contables.

En los próximos apartados se profundiza en la elaboración de cada uno de los documentos.

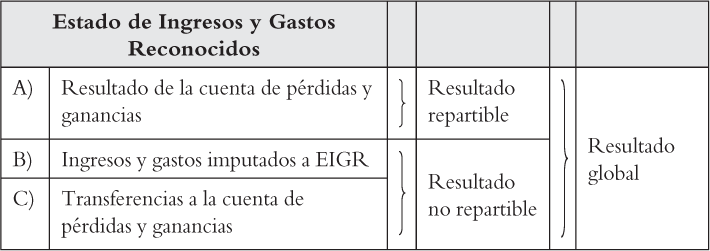

El objetivo del EIGR es mostrar el resultado global de la empresa. Para cumplir con este objetivo, el EIGR se estructura en tres apartados:

A) En el primer apartado consta solamente el importe final de la cuenta de pérdidas y ganancias (cuenta 129).

B) En el segundo apartado se incluirán aquellos ingresos y gastos que, por su naturaleza, deben imputarse directamente al patrimonio neto de la empresa (grupos 8 y 9).

Estos ingresos y gastos son de carácter provisional y, por ello, formarán parte de un resultado no repartible. Por ejemplo, unas acciones disponibles para la venta y que han subido de valor esto es un beneficio pero no será real hasta que efectivamente se produzca la venta. Estos ingresos y gastos se clasificarán en el EIGR de acuerdo a su naturaleza:

– Ingresos y gastos debidos a la valoración de activos y pasivos financieros disponibles para la venta.

– Ingresos y gastos originados por instrumentos de cobertura.

– Ingresos y gastos por diferencias de conversión.

– Ingresos por subvenciones de capital

– Efecto impositivo.

C) En el tercer apartado aparecerán aquellos ingresos o gastos que ya fueron registrados anteriormente (en el Apartado B) y que ya se han hecho realidad, y, por lo tanto, deben transferirse a la cuenta de pérdidas y ganancias. Consiste en cancelar los ingresos o pérdidas temporales a través de una «transferencia» a cuentas de los grupos 6 y 7, según corresponda.

Siguiendo con el ejemplo anterior, una vez estas acciones se venden, los beneficios temporales registrados se transfieren (cuenta grupo 8) a cuentas de beneficios (grupo 7).

De forma análoga al apartado anterior, las transferencias se clasificarán según su naturaleza:

– Transferencias por valoración de activos y pasivos.

– Transferencias por coberturas.

– Transferencias por diferencias de conversión.

– Transferencias por subvenciones, donaciones y legados.

Las normas adicionales que tener en cuenta en la formulación de este estado son las siguientes:

a) Los importes relativos a ingresos y gastos deben registrarse por su importe bruto. Su correspondiente efecto impositivo deberá registrarse en una partida separada.

b) Si la moneda funcional de la empresa es distinta del euro, las variaciones de valor derivadas de la conversión a la moneda de presentación de las cuentas anuales se registrarán en el patrimonio neto, creando un epígrafe específico «Diferencias de conversión» en el apartado B y C.

De manera simplificada, la estructura del EIGR es la que se muestra a continuación:

Figura 4.1: Estructura del EIGR.

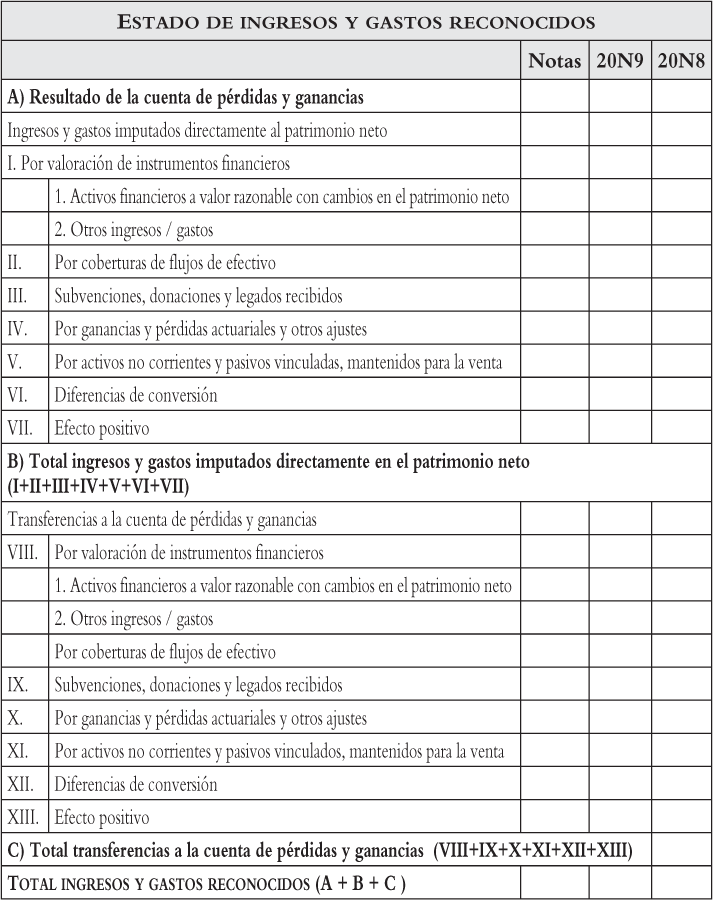

El modelo oficial completo del EIGR y que tienen que seguir todas las empresas que están obligadas a presentar el ECPN es el siguiente:

Figura 4.2: Modelo oficial del EIGR.

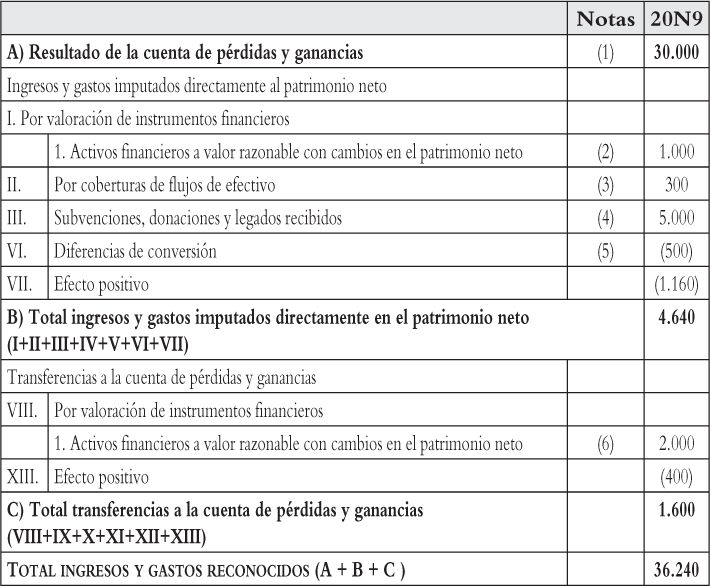

Una empresa detalla las siguientes operaciones para el ejercicio contable correspondiente al año 20N9. El efecto impositivo de todas ellas es del 20%:

1. La empresa ha obtenido un beneficio de 30.000€ de su resultado repartible.

2. Unas acciones mantenidas para la venta han aumentado su valor en 1.000€.

3. Beneficios por coberturas de flujos de efectivo 300€.

4. La empresa recibe una subvención por valor de 5.000€.

5. Debido a una elevada volatilidad del€ en relación al $, deben registrase pérdidas en una inversión financiera mantenida en el extranjero por valor de 500€.

6. Finalmente, al empresa decide vender unas acciones que tenían unas pérdidas de valor acumuladas de 2.000€.

Situando esta información en el EIGR, obtendríamos:

Figura 4.3: Estado de ingresos y gastos reconocidos en el ejemplo.

(1) El resultado del ejercicio repartible, correspondiente a la cuenta de pérdidas y ganancias, se imputa en el apartado A).

(2) El incremento de valor de las acciones mantenidas para la venta aparecen el epígrafe I. 1. El efecto fiscal de este beneficio de valor es de (200) y aparece en el epígrafe VII: (3) Los beneficios de la cobertura de flujo de efectivo aparecen en el epígrafe III y su efecto fiscal es de (60)

(4) Las subvenciones recibidas aparecen en el epígrafe III y su correspondiente efecto fiscal (1.000) en el epígrafe VII.

(5) Las diferencias de conversión negativas aparecen en el epígrafe VI y su correspondiente efecto fiscal es de 100.

(6) La enajenación de las acciones produce una transferencia de las pérdidas previas registradas a la cuenta de pérdidas y ganancias. Esto implica que los 2.000€ de pérdidas están incluidos en el resultado de la empresa de 30.000. A efectos del EIGR requiere una anotación positiva en el epígrafe VIII. 1. Y la anulación del correspondiente efecto fiscal es de (400).

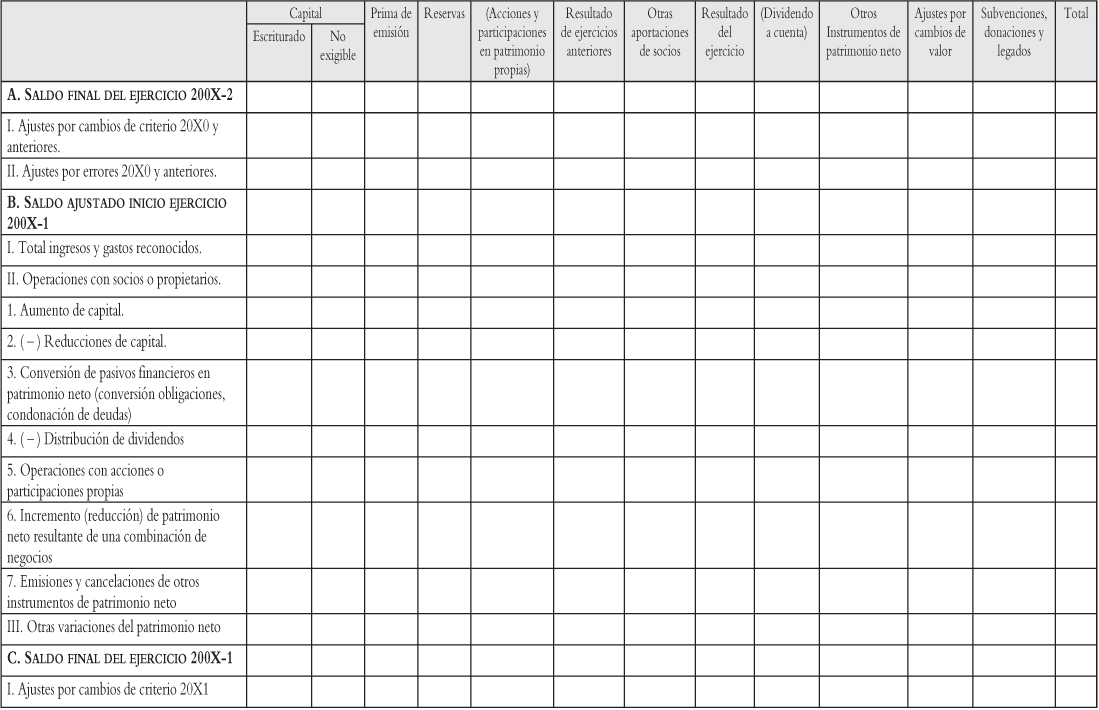

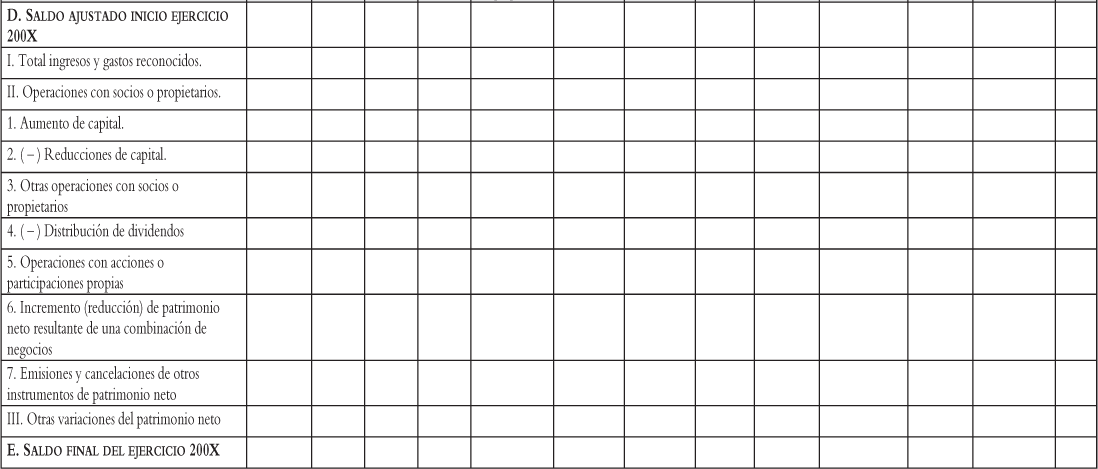

Este documento detalla todos los cambios producidos en el patrimonio neto durante los últimos tres ejercicios contables. Estos cambios se clasifican en cinco categorías.

– Entre el saldo final de un ejercicio y el saldo ajustado del ejercicio siguiente existen dos filas en las que registrar:

I. Cambios debidos a cambios en criterios contables.

II. Cambios debidos a correcciones de errores.

– En los cambios propios del ejercicio contable hay:

III. Total de ingresos y gastos reconocidos, diferenciando entre el resultado del ejercicio y, en diferentes columnas los imputados a patrimonio neto (ajustes por cambios de valor, subvenciones, donaciones y legados…).

IV. Operaciones con los socios o propietarios de la empresa. En esta categoría se incluyen los aumentos o reducciones en el capital social, la distribución de dividendos, operaciones con acciones propias, etc...

V. Otras variaciones del patrimonio neto. Aquí se encontraría, por ejemplo, la operación de incremento de reservas con cargo al resultado del ejercicio.

El modelo oficial del ECTPN y que tienen que seguir todas las empresas que están obligadas a presentar el ECPN es el siguiente:

Figura 4.4: Modelo oficial del Estado Total de Cambios en el Patrimonio Neto (ETCPN)

Para elaborar el documento, se debe tener en cuenta que el resultado del ejercicio se traspasará en el ejercicio siguiente a la columna de «resultados de ejercicio anteriores». Posteriormente la aplicación que se realiza del resultado se reflejará bajo los conceptos II. Operaciones con socios o propietarios o III. Otras variaciones del patrimonio neto, según corresponda.

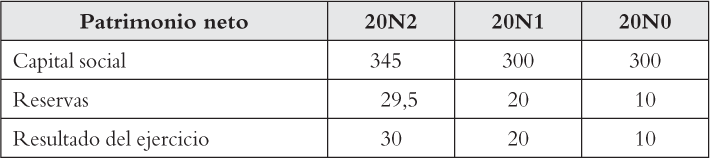

Por ejemplo, una organización a 31 de Diciembre de su primer año de actividad (20N2) tiene la siguiente estructura:

Figura 4.5: Estructura PN a final de 20N2.

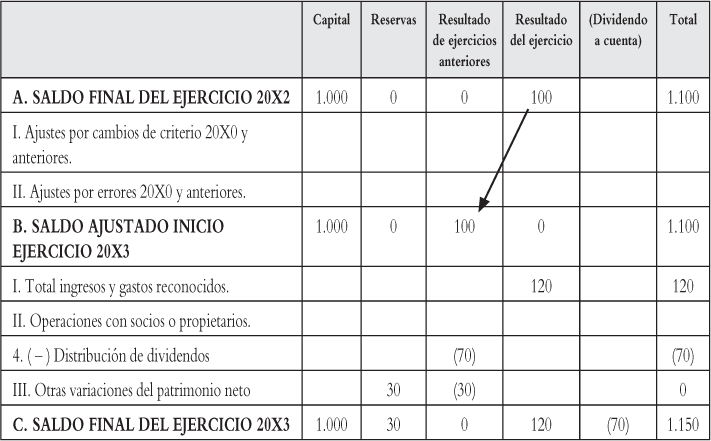

El resultado del ejercicio 20N3 ha sido de 120. El resultado del ejercicio del 20N2, se distribuyó en un 20% a Reserva Legal y un 10% a una reserva voluntaria. Se distribuye el 70% de los beneficios.

El ETCPN de esta empresa seria:

Figura 4.6: Distribución de resultados en el ETCPN.

El resultado del ejercicio del año 20N2 se reclasifica a la columna de ‘Resultado de ejercicios anteriores’ en la fila correspondiente al saldo ajustado al inicio del ejercicio 20N3.

A medida que se distribuye el resultado se van restando las cantidades correspondientes. Así, la distribución de dividendo de (70) es una disminución del patrimonio neto. En cambio, el traspaso de 30 % a reservas, supone una disminución de los ‘Resultados de ejercicios anteriores’ y un aumento de la partida de reservas.

Existen dos consultas publicadas en el BOICAC que tienen implicaciones en la elaboración del ECTPN:

1) La consulta 4, BOICAC n.º 81/2010, también tiene un impacto sobre la elaboración del ETCPN. En esta consulta hace referencia a la operación de reducción capital para compensar pérdidas acumuladas de ejercicios anteriores. La reducción de capital se constata en las cuentas anuales en el ejercicio en que dicha operación se inscriba en el Registro Mercantil. A pesar de esta norma, si la reducción de capital se registra antes de antes de la formulación de las cuentas de balance anuales, se podría incorporar la reducción de capital al balance final.

2) La consulta 5 del BOICAC n.º 99/2014 establece cómo debe realizarse la distribución de beneficios por parte de una sociedad que tiene resultados negativos acumulados de ejercicios anteriores y la reserva legal que todavía no ha alcanzado el 20% del capital social.

En ese caso, la empresa siempre deberá dotar el 10% de los beneficios a la reserva legal, hasta que alcance el 20 % del capital social. Tampoco podrá repartir beneficios si, después de ese reparto, el valor del patrimonio neto es inferior al valor del capital social.

A continuación un ejemplo que recoge la aplicación de ambas consultas.

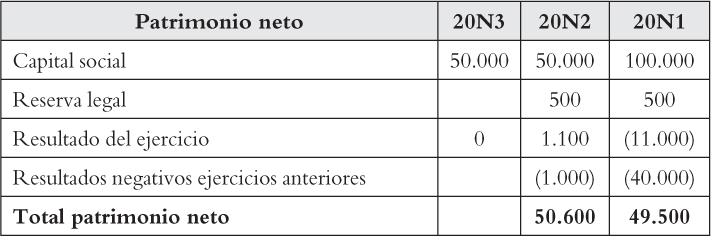

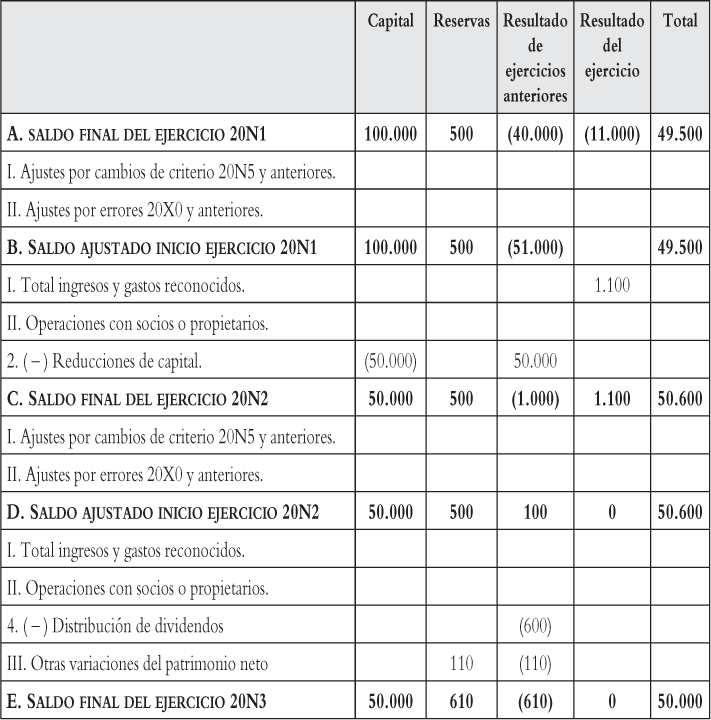

Una empresa a finales del 20N1 tiene resultados negativos acumulados. El año 20N2 registra una reducción de capital para compensar las pérdidas acumuladas. Por otro lado, el 20N2 tiene beneficios por primera vez después de muchos años y quiere repartir el máximo de dividendos. A finales del 20N3, la empresa ha obtenido unas pérdidas de 2 millones de€.

Figura 4.7: Estructura patrimonio neto.

El ETCPN de la empresa para estos tres ciclos sería:

Figura 4.8: Distribución de resultados en el ETCPN.

Durante el año 20N2, la reducción de capital de 50.000 va destinado a compensar parte de las pérdidas acumuladas.

Durante el año 20N3, ante la decisión de repartir los dividendos máximos que permita la normativa, la empresa deberá tener en cuenta dos condiciones:

1) La reserva legal todavía no ha alcanzado el 20% del capital social. La empresa está obligada a realizar esta dotación. Por lo tanto, el 10% de los beneficios (110 millones de€) deben destinarse a la reserva legal.

2) La empresa no podrá repartir beneficios, si después de ese reparto el valor del patrimonio neto es inferior al capital social. Para calcular los resultados negativos máximos que la empresa puede mantener, se puede plantear la siguiente ecuación:

Por lo tanto, el reparto adecuado de los beneficios de 1.100 millones de€ será:

– A Reserva legal, 110 millones, que corresponde al 10% de los beneficios.

– Reparto de dividendos por 600 millones.

– Compensación de pérdidas por 390 millones.

Una empresa presenta la siguiente información (todos los datos están en miles de€):

Figura 4.9: Estructura patrimonio neto.

La tasa impositiva es del 20%. También debe tenerse en cuenta la información siguiente:

Durante el 20N1:

– El importe íntegro del resultado del ejercicio anterior se destinó a reservas.

– Se adquieren unos activos financieros mantenidos para la venta por valor de 5.000€. Al final del ejercicio estaban valorados en 7.000€.

– Recibe una Subvención por valor de 10.000€.

– Reparte «Dividendo a cuenta» por 1.000€.

Durante el 20N2:

– En el resultado del 20N1 se detecta un error. La empresa olvidó contabilizar la amortización de un grupo de activos por 500€.

– La distribución del resultado del 20N1 consistió en un 50% a dividendo y un 50% a reservas, cancelando el activo el «Dividendo a cuenta» repartido el año anterior.

– Con la subvención recibida, se adquirió un vehículo que se amortizará linealmente durante 10 años.

– Vende los activos financieros por 7.000€

– Realiza una ampliación de capital por 45.000€ que son suscritos y desembolsados.

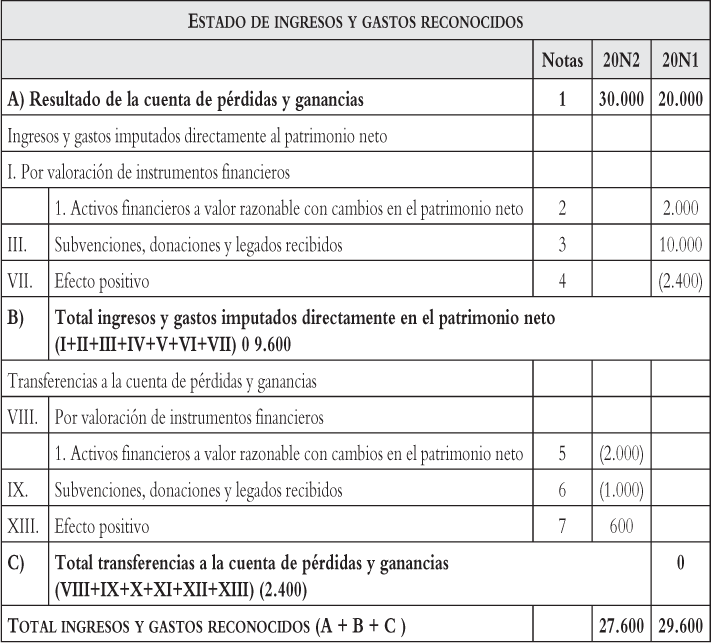

En primer lugar, se debe calcular el resultado global de la empresa, a través de la elaboración del EIGR, para los dos últimos ejercicios. De las actividades descritas, solamente hay dos que afecten este estado:

– La valoración y posterior venta de los activos financieros mantenidos.

– La recepción de la subvención, ligada a la amortización del activo adquirido.

El modelo oficial del EIGR (en€):

Figura 4.10: Detalle EIGR.

(1) El resultado de la cuenta de pérdidas y ganancias de los dos ejercicios se imputa en el apartado A).

(2) El incremento de valor de las acciones mantenidas para la venta aparecen el epígrafe I. 1. por 2.000€.

(3) Las subvenciones recibidas aparecen en el epígrafe III.

(4) El efecto fiscal de los ingresos por la subvención y el incremento en la valoración de los activos será de 2.400€ (12.000 × 0,2).

(5) El ejercicio 20N2 al venderse las acciones se deben transferir los beneficios registrados previamente.

(6) Los ingresos por subvenciones se trasfieren a pérdidas y ganancias en la misma proporción a los activos adquiridos con las mismas. El vehículo adquirido se amortizará durante 10 años, por lo tanto, este primer año se debe transferir el 10% de la subvención.

(7) El efecto fiscal que debe cancelarse debido a las transferencias realizadas durante el 20N2 es de 600€ (3.000 × 0,2).

A continuación, se elabora el Estado total de cambio en el patrimonio neto (en miles de€):

Figura 4.11: Detalle ETCPN.

Se observan los siguientes contenidos:

– Cada ejercicio se traspasa el ‘resultado del ejercicio’ al ‘resultado de ejercicios anteriores’.

– Los importes de Subvenciones y Ajustes por cambios de valor aparecen netos y no brutos como en el EIGR. Se ha descontado el efecto fiscal.

– El ajuste por el error disminuye el importe de las Reservas.

En este capítulo se ha desarrollado el ECPN, un estado financiero que tiene por objetivo mostrar los cambios registrados en todos los elementos que componen el patrimonio de una empresa.

Una singularidad importante del ECPN es que contiene dos documentos: el Estado de Ingresos y Gastos Reconocidos (EIGR) y el Estado Total de Cambios en el Patrimonio Neto (ETCPN).

Finalmente, remarcar que la presentación del ECPN no es obligatoria para las empresas pymes, aunque muchas pymes lo elaboren igualmente debido a su gran utilidad.

_________

1. Capítulo desarrollado por Ester Oliveras, profesora de la UPF.