Figura 3.1: EFE desde una visión financiera.

Las normas de elaboración de las cuentas anuales establecen que los documentos que integran las mismas serán el balance, la cuenta de pérdidas y ganancias, el ECPN, el EFE y la memoria.

El EFE vino, de alguna manera, a remplazar al estado de origen y aplicación de fondos (en adelante EOAF), aunque con diferencias, unas de carácter formal y otras de carácter más sustancial. Por un lado el EFE es un documento independiente de las cuentas anuales, mientras que el EOAF se incluía como una nota de la memoria de las cuentas anuales. Por otra parte, el EFE busca la reconciliación de los saldos de efectivo de la sociedad, mientras que el EOAF analizaba las diferentes fuentes de financiación de la sociedad y donde se habían aplicado las mismas.

Resaltar que el EFE no será obligatorio cuando puedan formularse cuentas anuales en modelo abreviado.

Como indicábamos el EFE informa sobre el origen y utilización de los activos monetarios representativos de efectivo (y otros activos líquidos equivalentes), clasificando los movimientos por diversas actividades e indicando la variación neta de dicha magnitud en el ejercicio.

Por lo tanto, determina la reconciliación entre el saldo de activos monetarios a 31.12.X con dichos saldos a 31.12.X+1, diferenciando dicha reconciliación por las diferentes actividades de la empresa.

Cuando hablamos de actividades de la empresa, y concretamos el concepto de actividades desde un punto de vista financiero, nos encontramos con que podemos resumir la empresa desde tres puntos de vista claramente diferenciados: actividades de explotación, actividades de inversión y actividades de financiación.

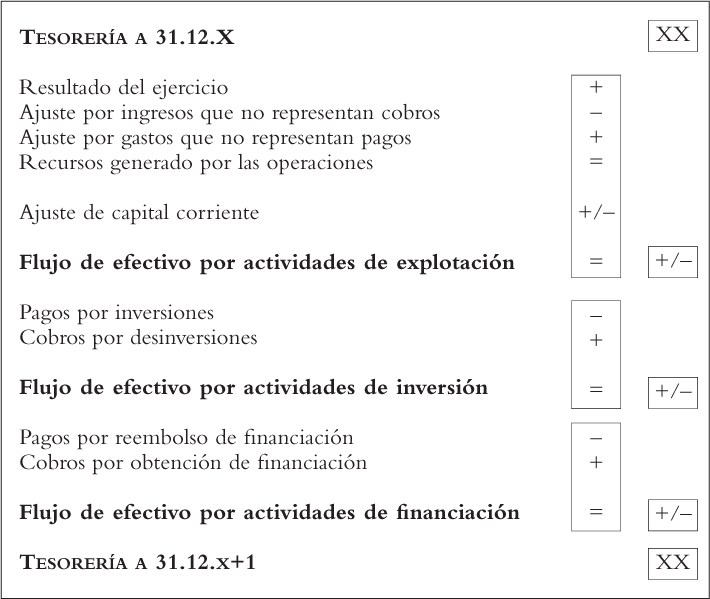

Cualquier empresa como fruto de sus actividades de explotación, de la gestión de su negocio, genera (o consume) una determinada tesorería. Dicha tesorería, desde una aproximación puramente financiera vendrá dada por:

– Recursos generados por las operaciones, que podríamos determinar como el resultado del ejercicio, ajustado por una parte por aquellas partidas imputadas a ingresos que no han generado tesorería en el ejercicio (y que por lo tanto deben minorarse del resultado para determinar los recursos generados); y, por otra parte, por aquellas partidas imputadas a gastos que tampoco han consumido tesorería en el ejercicio (y que consecuentemente deben sumarse al resultado del ejercicio para calcular los recursos generados en el período).

– Variación del capital corriente. Dado que como consecuencia de la aplicación de criterios de valoración (especialmente el de devengo), ni todos los ingresos se convierten en cobros, ni todos los gastos se convierten en pagos, deberemos sumar/restar a los recursos generados en el período, la variación de capital corriente experimentada en el mismo.

De forma resumida podremos decir que:

– Un incremento de activos corrientes en el período, supone una reducción de la cifra de tesorería generada, en relación a los recursos generados por las operaciones.

– Una reducción de activos corrientes, supone un incremento de la tesorería generada, en relación a los recursos generados por las operaciones en el período.

– Un incremento de pasivos corrientes, supone un incremento de la tesorería generada, en relación a los recursos generados por las operaciones en el período.

– Una reducción de pasivos corrientes, supone una reducción de la cifra de tesorería generada, en relación a los recursos generados por las operaciones.

De esta forma el EFE, y solo a nivel de actividades de explotación, nos permitirá analizar los recursos generados en el período (y obviamente su comparación con el período anterior) y la gestión del capital corriente, desglosando si la gestión del mismo ha permitido mayor aporte (o consumo) de tesorería a la compañía.

Como segunda gran actividad, como indicábamos desde una visión financiera, nos encontramos con las actividades de inversión de una compañía; aquellas, por tanto, vinculadas a la adquisición de activos no corrientes y otros activos no incluidos dentro del efectivo y/o otros activos líquidos equivalentes. Asimismo, en este grupo encuadraremos las actividades de desinversión, que generarán, por analogía, tesorería a la compañía, en vez de consumir, como se da en el caso de las inversiones. Por lo tanto, el saldo neto de las actividades de inversión (aunque desglosando cobros por desinversiones y pagos por inversiones), nos indicará el impacto en la tesorería de la empresa durante el período considerado.

Finalmente, como tercera actividad de la empresa, nos encontramos con las actividades de financiación, entendiendo como tales los cobros procedentes por la adquisición por terceros de títulos valores emitidos por la empresa (obligaciones, bonos, pagarés de empresa, acciones, etc.) o de recursos concedidos por entidades financieras o terceros, en forma de préstamos u otras formas de financiación; o, en sentido contrario, los pagos por amortización o devolución de las cantidades aportadas por ellos.

Por tanto, el saldo neto nos indicará si durante el período analizado la empresa ha incrementado su financiación (propia y/o ajena) o la misma se ha visto reducida.

Por lo tanto, el EFE pretende reconciliar los saldos de efectivo entre dos ejercicios bajo el esquema que se muestra en la figura 3.1.

Figura 3.1: EFE desde una visión financiera.

Dicha figura, que no sigue literalmente el modelo propuesto por el PGC, se ofrece para facilitar la comprensión de los objetivos perseguidos por el EFE desde una perspectiva financiera.

Queremos resaltar dichos objetivos, pues entendemos que el EFE viene a apoyar uno de los requisitos que plantea el PGC para la información a incluir en las cuentas anuales, como es el hecho de que la información sea relevante y útil para la toma de decisiones económicas; es decir, ayude a evaluar sucesos pasados, presentes o futuros; o bien a confirmar o corregir evaluaciones realizadas anteriormente.

El disponer de la información sobre los movimientos de tesorería del ejercicio, desglosado por las grandes actividades de la empresa, entendemos representa una gran aportación del PGC.

El EFE es un documento obligatorio a incluir en las cuentas anuales de las empresas que no formulen estados financieros abreviados. Por lo tanto, al formar parte de las mismas, el PGC establece una serie de normas que le son aplicables, como son todas aquellas normas comunes establecidas para la elaboración de las cuentas anuales y, por otra parte, unas normas específicas para el propio EFE.

El PGC establece una serie de normas generales para la elaboración de las cuentas anuales, siendo las más relevantes, para el cálculo del EFE, las siguientes:

– Deberán figurar las cifras del ejercicio en curso y del ejercicio anterior, omitiéndose, en el modelo de EFE incluido en el PGC, aquellas partidas que en ambos ejercicios no tengan importe alguno.

– Podrán añadirse nuevas partidas a las previstas en el modelo, pudiendo hacerse también nuevas subdivisiones más detalladas.

– Podrán agruparse partidas según el modelo establecido, si las mismas representan un importe irrelevante para mostrar la imagen fiel o si, de esta forma, se favorece la claridad.

– Cuando proceda se introducirá una referencia cruzada a la nota correspondiente de la memoria adjunta.

El PGC establece en el apartado 9º de la tercera parte (cuentas anuales), la naturaleza y procedimientos para el cálculo y presentación del EFE, añadiéndose a la finalización de dicha parte los modelos oficiales del EFE para los modelos normales de cuentas anuales (recordemos que el EFE no es obligatorio para los modelos abreviados).

Como anteriormente se indicaba, el EFE se calcula segregando los flujos de efectivo entre tres actividades de explotación, es decir, explotación, financiación e inversión. A continuación procederemos a resaltar los aspectos más significativos de cada una de las partes en que se divide el EFE.

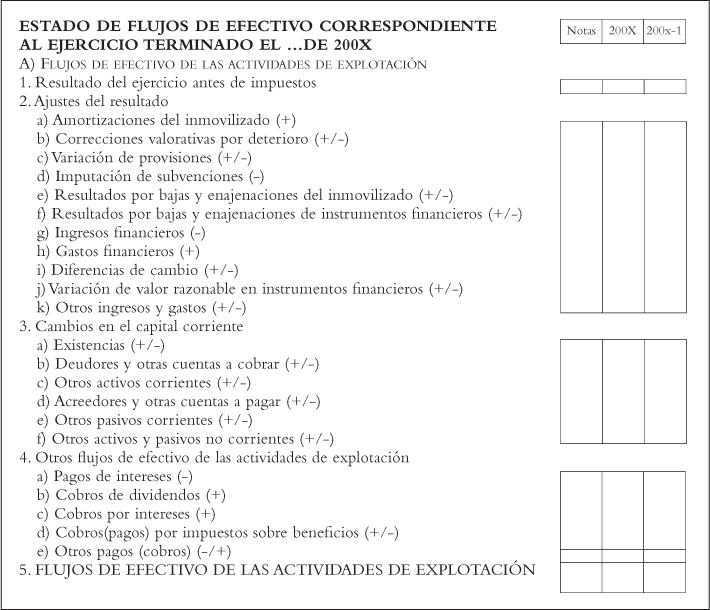

3.2.2.2.1. Estado de flujos de efectivo de las actividades de explotación

Como flujos de efectivo de las actividades de explotación se consideran, fundamentalmente, los ocasionados por las transacciones que intervienen en la determinación del resultado de la empresa; flujo que se mostrará por su importe neto (cobros menos pagos), a excepción de los flujos correspondientes a intereses, dividendos percibidos e impuestos sobre beneficios, de los que se informará de forma separada.

En la figura 3.2 se muestra el modelo de EFE correspondiente a los flujos de efectivo de las actividades de explotación.

Figura 3.2: Flujos de efectivo de las actividades de explotación.

Los aspectos más significativos del mismo son los siguientes:

– El punto de partida es el resultado del ejercicio (1. en dicha figura 3.2), el cual será objeto de corrección para eliminar los gastos e ingresos que no hayan producido movimiento de efectivo.

– En el apartado 2. se producen los ajustes, donde podemos diferenciar los siguientes apartados:

– Correcciones valorativas derivadas de amortizaciones, provisiones, diferencias de cambio y valor razonable de activos financieros (a, b, c, i, j)

– Operaciones que corresponden a actividades de inversión/financiación, y que han impactado en el resultado del ejercicio (d, e, f)

– Remuneraciones de activos y pasivos financieros que, de acuerdo a lo expuesto anteriormente, deben mostrarse de forma separada en el EFE (g, h)

– A continuación, en el apartado 3, se incluirán los cambios en el capital corriente, de forma que las cifras de ingresos y gastos mostrados en la cuenta de resultados (previamente ajustada) sea transformada a flujos de cobros y pagos. En dicho apartado se incluyen seis epígrafes diferentes (de la a) a la f)), para mostrar de forma independiente los principales apartados del capital corriente.

– Finalmente en el apartado 4 se ajustan los flujos de efectivo que, de acuerdo a las normas de presentación que antes mencionábamos, se deben presentar de forma segregada, es decir, la remuneración de activos y pasivos financieros y el cobro/pago por impuesto sobre sociedades. A dicho respecto resaltar dos aspectos:

– Mientras que en el apartado 2 antes mencionado, de ajustes al resultado del ejercicio, deducíamos los ingresos financieros y/o sumábamos los gastos financieros al resultado, ahora se suman los cobros derivados de ingresos financieros y se deducen los pagos derivados de gastos financieros. Por lo tanto, no es tan solo el hecho de segregar dichos conceptos en el EFE para visualizar su información, sino de ajustar por la diferencia entre los ingresos y gastos financieros devengados (apartados g, h del punto 2) y los ingresos y gastos financieros efectivamente cobrados y pagados (apartados a, b, c del punto 4)

– Desde el momento en que el estado de flujos de las actividades de explotación incluye la remuneración de los pasivos financieros, éste se verá influenciado por el volumen de endeudamiento, por la política de financiación de la empresa. Por lo tanto, no podemos hablar en sentido estricto de un flujo de actividades de explotación absolutamente independiente de la estructura financiera de la empresa.

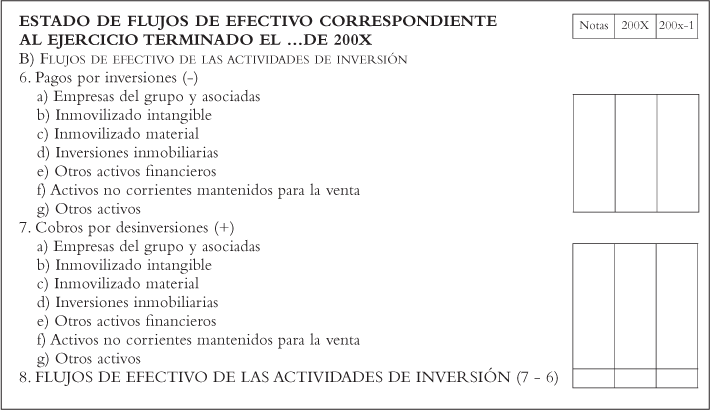

3.2.2.2.2. Estado de flujos de efectivo de las actividades de inversión

Como flujos de efectivo de las actividades de inversión se consideran aquellos que tienen su origen en la adquisición de activos no corrientes (inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras), así como los cobros procedentes de su enajenación o amortización al vencimiento. En la figura 3.3 se muestra el modelo de EFE correspondiente a los flujos de efectivo de las actividades de inversión.

Figura 3.3: Flujos de efectivo de las actividades de inversión.

Los aspectos más significativos del mismo son los siguientes:

– Se segrega el EFE de forma muy similar a la clasificación contable del activo no corriente, segregando, por ejemplo, las inversiones correspondientes a empresas del grupo y asociadas.

– Se incluyen dentro de los flujos de actividades de inversión, los cobros y pagos derivados de las operaciones realizadas con activos clasificados contablemente como «activos no corrientes mantenidos para la venta», aún cuando a efectos de presentación de los estados financieros se muestren en el balance dentro de activos y pasivos corrientes.

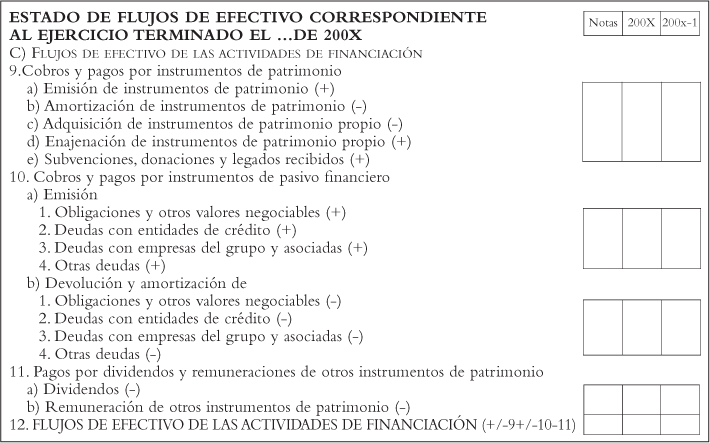

3.2.2.2.3. Estado de flujos de efectivo de las actividades de financiación

Como flujos de efectivo de las actividades de financiación entendemos:

– Los cobros procedentes de la adquisición por terceros de títulos valores emitidos por la empresa (acciones, obligaciones, bonos, pagarés de empresa, etc.).

– Los recursos concedidos por entidades financieras o terceros en forma de préstamos u otros instrumentos de financiación.

– Los pagos realizados por amortización o devolución de las cantidades aportadas por terceros o entidades financieras.

– Los pagos a favor de los accionistas en concepto de dividendos. Recordar que los pagos por remuneración de pasivos financieros a entidades financieras o terceros no accionistas, figura dentro de los flujos de efectivo derivados de las actividades de explotación.

En la figura 3.4 se muestra el modelo de EFE correspondiente a los flujos de efectivo de las actividades de financiación.

Figura 3.4: Flujos de efectivo de las actividades de financiación.

Los aspectos más significativos del mismo son los siguientes:

– Se segrega el EFE de actividades de financiación, en tres grandes grupos: instrumentos de patrimonio, instrumentos de pasivo financiero y remuneración de instrumentos de patrimonio.

– Dentro del apartado de instrumentos de patrimonio resaltar que se considera como tal, de forma homogénea a la presentación en el balance de situación y al ECPN, las subvenciones, donaciones y legados recibidos.

– Los cobros y pagos por instrumentos de pasivo financiero se presentan de forma segregada, no neteando los fondos obtenidos de los fondos reembolsados. En cualquier caso, el PGC establece que aquellos activos y pasivos financieros de rotación elevada se podrán mostrar netos, siempre y cuando se informe de ello en la memoria. Se define como rotación elevada, cuando el plazo entre la fecha de adquisición y la de vencimiento no supere seis meses.

3.2.2.2.4. Resumen de flujos de efectivo

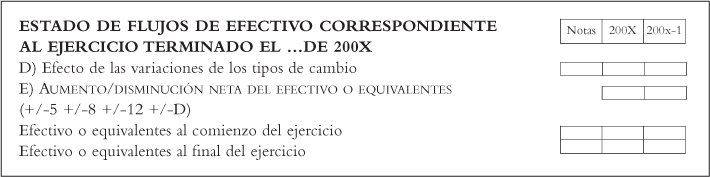

Finalmente, como resumen de las variaciones de los flujos de efectivo de las actividades de explotación, de inversión y de financiación, deberíamos obtener la variación neta del efectivo o equivalentes en el ejercicio.

En la figura 3.5 se muestra el resumen que presenta el PGC.

Figura 3.5: Resumen de flujos de efectivo.

Como aspectos más significativos del mismo, y añadiendo otros aspectos generales a considerar en el EFE, podemos mencionar los siguientes:

– El apartado D) muestra el impacto global que corresponde a la variaciones en el tipo de cambio, en activos y pasivos, considerando entre ellos el que pueda ser imputable al efectivo o equivalentes. En este último caso, en que existan activos líquidos en moneda diferente a la de referencia, se deberá informar en la memoria.

– Asimismo se deberá informar de cualquier restricción que exista para la disponibilidad de dichos activos líquidos.

– Cuando exista una cobertura contable, los flujos del correspondiente instrumento se incluirán con la partida objeto de cobertura.

– En caso de operaciones interrumpidas, de los flujos derivados de dichas actividades se informará de forma segregada.

– Finalmente se menciona el caso de que se pueda producir una transacción significativa que no suponga variación de efectivo, como puede ser la adquisición de un activo con obtención simultánea de la misma financiación (como podría ser un activo adquirido mediante arrendamiento financiero). En este caso se deberá informar en la memoria de dicha transacción.

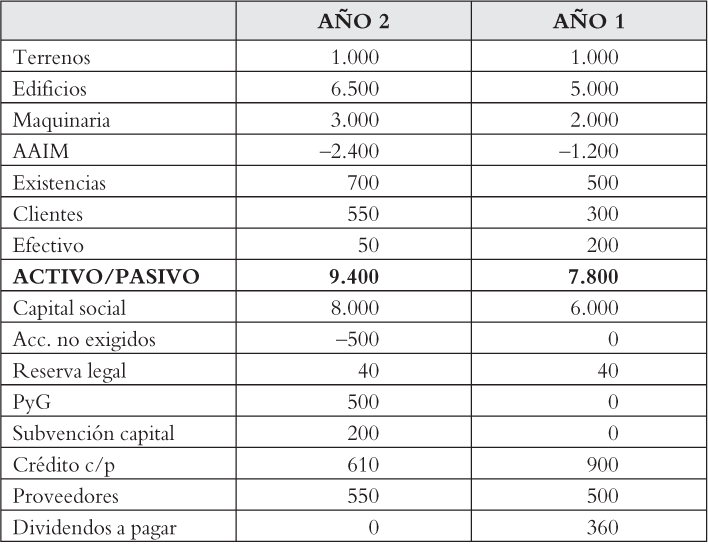

La figura 3.6 muestra el balance de situación de una empresa a 31 de diciembre del año 1 y a 31 de diciembre del año 2.

Figura 3.6: Balance para el cálculo del EFE.

Adicionalmente se nos facilita la siguiente información complementaria, referente al año 2:

– Realizó mejoras en el edificio por importe de 1.500 um.

– Vendió una máquina por 220 um, cobrando su venta durante el ejercicio 2. Su coste original había sido de 300 um. y estaba amortizada en 60 um.

– Compró una nueva máquina por importe de 1.000 um.

– Realizó una ampliación de capital con un desembolso del 75% del capital suscrito.

– La empresa ha recibido una subvención de capital de 250 um. Se han imputado 50 um al resultado del ejercicio 2.

– La amortización registrada en la cuenta de resultados del ejercicio ha sido de 1.260 um.

– El resultado del año 1 fue de 400 um y figura ya distribuido en el balance de situación a 31 de diciembre del año 1; 40 um a reserva legal y 360 um a dividendos a pagar en el ejercicio 2.

En base a dicha información, se pide:

– Preparar el EFE del ejercicio 2 siguiendo el PGC.

– Solución:

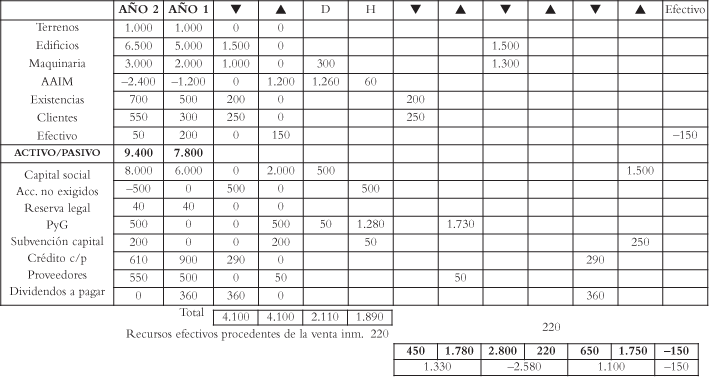

Para poder realizar el EFE, deberemos preparar una hoja de trabajo, por ejemplo, la que se muestra en la figura 3.7:

Figura 3.7: Hoja de trabajo cálculo EFE.

En esta figura 3.7 podremos calcular las diferencias entre las diferentes partidas de balance, los ajustes necesarios para eliminar del resultado del ejercicio las imputaciones que no corresponden a movimientos de efectivo y, finalmente, segregar los flujos de tesorería entre las actividades de explotación, inversión y financiación.

Los ajustes necesarios son los siguientes:

– Ajuste por la venta de la maquinaria:

Mediante este ajuste eliminamos de la cuenta de resultados, de las actividades de explotación, el resultado (en este caso pérdida) imputado como consecuencia de la desinversión de la máquina. Al mismo tiempo aislamos, para su inclusión en los flujos de inversión, la tesorería generada por la venta de la maquinaria.

– Ajuste por la amortización del ejercicio:

Ajustamos el resultado por la amortización efectuada en el ejercicio que, obviamente, no supone salida alguna de flujos de efectivo.

– Ajuste por la ampliación de capital no desembolsada:

A través de este ajuste, consideramos como flujo de financiación la parte de la ampliación de capital desembolsada, eliminando la parte solamente suscrita.

– Ajuste por la subvención imputada al resultado del ejercicio:

Mediante este ajuste se elimina de los flujos de explotación del año 2 la imputación a resultados de la subvención percibida en dicho año; de forma que la totalidad de la subvención recibida sea informada en los flujos de las actividades de financiación.

Una vez hemos realizado la hoja de trabajo, disponemos de los flujos de efectivo correspondientes a cada una de las actividades (explotación, inversión, financiación), al mismo tiempo que podemos observar que se produce la reconciliación exacta de la cifra de efectivo (reducción de 150 um, en este caso numérico).

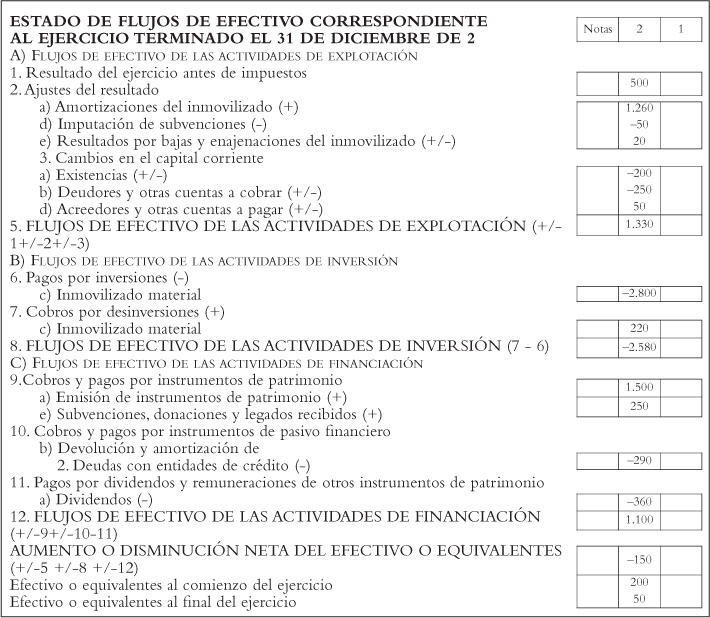

Con dicha información podemos presentar el EFE de acuerdo al modelo que incluye el PGC, resultado que se muestra en la figura 3.8.

Figura 3.8: EFE del ejercicio 2.

Tal como anteriormente se ha indicado, el PGC permite que el EFE que se incluya en las cuentas anuales pueda informar de las rúbricas con saldo, omitiendo aquellas sin saldo, criterio que es el considerado en este caso. Indicar que la columna de Notas y del ejercicio 1 figuran en blanco por no formar parte del objetivo de este caso numérico, aunque de obligada cumplimentación en una situación real.

El EFE, como elemento independiente dentro de las cuentas anuales, reconcilia los flujos de efectivo de una sociedad entre dos períodos consecutivos, segregando dichos flujos entre actividades de explotación, de inversión y de financiación.

Por lo tanto, entendemos facilita una información, derivada de las cuentas anuales, de gran aportación para el análisis de la situación financiera de una compañía. Por dicho motivo, aun cuando sea solamente de obligado cumplimiento para aquellas empresas que formulen cuentas anuales normales, entendemos que puede de ser de gran aportación para las empresas que no están obligadas a su formulación, sin suponer, entendemos, un gran esfuerzo de elaboración.

_________

1. Capítulo desarrollado por Fernando Campa, profesor de la Universidad Rovira i Virgili.