Capítulo I

LA ECONOMÍA CHILENA EN DICTADURA

Y EN DEMOCRACIA, DESDE SEPTIEMBRE

DE 1973 A SEPTIEMBRE DE 2019

A pesar de lo que usualmente se cree, pensar que la economía chilena logró el mayor ingreso por habitante (PIBpc) de América Latina durante la dictadura implica un profundo desconocimiento de la realidad. Cuando ese periodo llegaba a su fin, el PIBpc de Chile era menor que en muchos países de América Latina e incluso inferior al promedio de la región. Otra creencia que subsiste en medios mal informados o interesados es que existe tan solo un modelo económico exitoso o solo uno fracasado desde el golpe de Estado de 1973. Lo cierto es que el casi medio siglo transcurrido desde entonces abarca subperiodos con políticas públicas de énfasis muy distintos, entornos externos diversos y resultados económicos y sociales notablemente diferentes.

No hay una evolución lineal, homogénea, entre los dieciséis años de la dictadura y los más de treinta en democracia, y tampoco la hay entre los diversos subperiodos de estos tres decenios. Esos altibajos de reformas, políticas y resultados los examinamos en este capítulo, comenzando con el inicio de la dictadura en septiembre de 1973 y cubriendo hasta 2019.

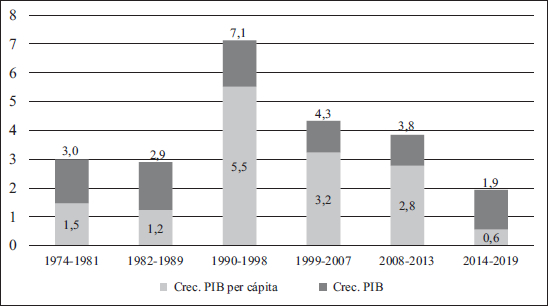

El gráfico I.1 muestra la evolución global de la diversidad de resultados del crecimiento de la producción en Chile y por habitante (producto interno bruto —PIB— y por habitante —PIBpc—). Es el flujo adicional de los bienes y servicios producidos en un determinado lapso dentro de las fronteras nacionales. El gráfico presenta tasas promedio de crecimiento anual en los diversos ciclos que ha enfrentado la economía nacional desde 1973. El PIBpc aumentó un 1,5 % anual en la primera mitad de la dictadura (1974-81) y 1,2 % en su segunda mitad (1982-89); en los primeros nueve años de la recuperación de la democracia, registró un salto al 5,5 % anual (1990-98) y desde entonces una tendencia de crecimiento persistentemente decreciente. Como vemos, se han registrado cambios sustantivos en los resultados y es un error grave meter tales diferencias en un mismo saco,achacándolas a un mismo modelo inmutable.

Gráfico I.1

CRECIMIENTO DEL PIB Y DEL PIB PER CÁPITA, SEGÚN CICLOS ECONÓMICOS, 1974-2019

(tasas anuales de variación, %)

Fuentes: Banco Central. Para el PIB, entre 1999 y 2019, se utilizan los niveles de volumen a precios encadenados, referencia 2013; esa serie se empalma con las tasas de variación de la serie a precios constantes de 2003, incluidas las correcciones de Marcel y Meller (1986) para 1973-1999. Para los datos de población, entre 1973-1991, se utilizaron los datos del INE: «Chile: proyecciones y estimaciones de población. Total país, 1950-2050»; para el periodo entre 1992-2013 se utilizaron los datos publicados en 2020 por el INE: «Estimaciones y proyecciones 1992-2050», proyección base 2017.

Los grandes altibajos en el mundo real, que afectan en directo a la población y a la distribución de efectos entre sus diferentes sectores, corresponden, en mucho, a cambios significativos de políticas públicas, de la fuerza y persistencia, de la convicción y coherencia con que se aplican: una buena política económica, por ejemplo, puede fracasar si no es acompañada, de manera oportuna, por otras cuya presencia paralela resulta esencial.

Estos y otros antecedentes constatan que la economía chilena requería de reformas procrecimiento e inclusión más allá de las importantes reformas implementadas al inicio del retorno a la democracia y durante los tres decenios transcurridos. Es un hecho que Chile se encuentra mucho menos distante del desarrollo que en 1990, pero todavía está muy lejos.

1. LA REVOLUCIÓN NEOLIBERAL DE LA DICTADURA: 1973-1989

La dictadura de Pinochet impuso una profunda revolución neoliberal. Un grupo de economistas que suscribían esta manera de entender la economía conquistó la confianza del dictador y hegemonizó la conducción de la política pública. Un conjunto de reformas revolucionarias se impuso, principalmente, desde 1975, intensificándose en especial hasta 1982, guardando estrecha similitud con lo que en los noventa se denominaría «el Consenso de Washington» y luego neoliberalismo. Sin duda, una revolución suele tener muchas facetas, etapas, variantes, y enfrentar diversas coyunturas internas y externas. Aquí sigue un breve recuento, inevitablemente parcial.1

En los primeros doce meses que siguieron al golpe no hubo cambios de modelo, solo se inició una liberalización de importaciones anunciada como gradual y una restricción monetaria. Se registró una reordenación y recuperación de la economía, iniciando una reducción de la hiperinflación de 1973; lamentable que fuese bajo el orden dictatorial y con graves infracciones a los derechos humanos. La ocupación de la capacidad instalada experimentó una marcada recuperación del PIB efectivo de 5 %. La disciplina laboral, impuesta mediante una cruenta represión sindical, la actualización de precios y tarifas atrasadas, la devaluación cambiaria y el elevado precio del cobre removieron cuellos de botella que obstaculizaban el mayor uso del PIB potencial.

El gran repunte del precio del cobre fue mayoritariamente recaudado y gastado por el fisco. Sin embargo, su elevado precio descendió con fuerza entre fines de 1974 y 1975. Este fuerte impacto, unido a la persistencia de la inflación, llevó al gobierno en 1975 a iniciar un drástico ajuste fiscal y monetario. En 1975 la producción industrial cayó un 28 %, el PIB decreció un 17 % y el desempleo se empinó al 20 % de la fuerza de trabajo. A su vez, los salarios hacia 1975 habían perdido poder adquisitivo a causa de la drástica represión de la actividad sindical, el elevado desempleo y reajustes legales basados en un IPC adulterado (ver serie corregida en Cortázar y Marshall 1980).

Fue en 1975, junto con el ajuste recesivo, cuando se inició un cambio drástico de modelo. Entonces se pusieron en marcha reformas de considerable impacto, un conjunto que constituyó una revolución neoliberal anterior a las reformas desreguladoras de sus economías efectuadas por Reagan en los Estados Unidos y Tatcher en el Reino Unido; entre ellas, la liberalización abrupta del mercado financiero interno en 1975, con la privatización de los bancos estatizados en 1971 y una liberalización total de las tasas de interés sin intervención del Banco Central en ellas y una supervisión prudencial con manga muy ancha; la aceleración de la liberalización de importaciones; la reducción y neutralización de la acción del sector público, incluida la eliminación de los controles de precios (que, sin duda, eran excesivos y provocaban intensos mercados negros); la devolución a sus antiguos propietarios de las tierras que habían sido expropiadas; la privatización de numerosas empresas públicas y restricciones a las que se mantuvieron en el sector; la supresión de la mayoría de los derechos sindicales existentes. En lo tributario hubo tres grandes reformas (1975, 1984 y 1988) que, junto con eliminar algunas distorsiones, redujeron fuertemente los tributos progresivos y la recaudación fiscal. Luego seguirían la privatización parcial del sistema de la salud y la privatización del régimen de pensiones en 1981, estableciendo la capitalización privada de las cotizaciones, lo que naturalmente capitalizó la desigualdad existente (ver capítulo IV.3).

Hacia 1981 se había reducido drásticamente la inflación heredada, recuperado la actividad económica luego de la profunda crisis recesiva ocurrida en 1975 y el elevado déficit fiscal de 1973 había sido reemplazado por un significativo superávit. En los seis años de recuperación de la actividad económica, el PIB efectivo aumentó vigorosamente, lo que llevó a impulsores de liberalizaciones extremas, como el FMI y el Banco Mundial de entonces, a hablar del «milagro» de Chile. Pero el aumento del PIB venía después de la gran contracción del 17 % en 1975, lo que no se puede ignorar. La mayor parte del aumento del PIB no era crecimiento de la capacidad productiva sino recuperación de su utilización. El crecimiento del PIB efectivo entre 1973 y 1981 fue solo de 3 % anual.

Junto a ello, se había generado un gigantesco desequilibrio en el comercio exterior: un déficit en cuenta corriente del 21 % del PIB, financiado con masivos créditos externos de bancos comerciales internacionales (usados principalmente en créditos de consumo, ocupados en bienes importados —ahora liberalizados de aranceles—) y grupos económicos locales (usados en adquirir empresas que estaban siendo privatizadas). Ello fue acompañado de un notorio deterioro de la distribución del ingreso y una débil inversión productiva que sustentó un crecimiento del PIB potencial de 2,5 % anual en dieciséis años (ver recuadro en gráfico I.2); lo que contrasta con el hecho de que en los años sesenta se registró un crecimiento del PIB potencial de 4,6 %, sustentado en una tasa de inversión productiva que superaba en ocho puntos del PIB la registrada durante la dictadura. Esta es otra información muy reveladora: los grandes empresarios privados, muchos afectos a la dictadura, entonces invirtieron muy poco.

El desequilibrio externo —por un exceso creciente de importaciones por sobre las exportaciones, a pesar de que estas aumentaban muy vigorosamente— se fue gestando gradualmente. En 1979 se aceleró cuando el gobierno decidió congelar el precio del dólar, ya en un precio artificialmente reducido, siguiendo una nueva moda en la academia neoliberal llamada enfoque monetario de la balanza de pagos, como nuevo esfuerzo para frenar la inflación. Mientras tanto, los mercados financieros internacionales seguían en auge e inundando con créditos bancarios a la mayoría de los países de América Latina. Esos fondos le permitieron a Chile financiar con creces el exceso de importaciones de bienes de consumo. El problema es que se hacía «con platas de otros», que luego habría que devolver. No obstante, los ojos tan neoliberales de la dictadura veían que «no hay peligro: los mercados lo financian y es deuda privada, pues el fisco tiene superávit», por lo cual descartaban el estallido de una crisis cambiaria. No entendían que los desequilibrios traumáticos pueden venir del lado del Estado o del sector privado.

El desenlace de los desequilibrios acumulados en Chile empezó a emerger en 1981, con un dólar barato sostenido por abundantes créditos bancarios externos, con un retroceso generalizado de las exportaciones y el aumento del déficit externo; ello, mucho antes de la crisis de la deuda externa de América Latina de 1982. El gobierno confiaba en que el tipo de cambio real se depreciaría automáticamente gracias a la contracción de la liquidez monetaria resultante del comienzo de pérdida de reservas internacionales que empezó a sufrir el Banco Central en el curso de 1981. Creían que ello provocaría una disminución drástica de los precios internos (incluyendo los salarios), lo que solo ocurrió en una escala mínima en comparación con la magnitud que el gobierno esperaba. Era el fracaso de la creencia ferviente en el ajuste macroeconómico automático.

El desequilibrio siguió agravándose durante el primer semestre de 1982 y recién en junio, con cambio de ministro de Hacienda, se efectuó una devaluación menor, obviamente considerada como insuficiente por los mercados. Desde ese momento, se desató una debacle económica y social que se profundizó cuando América Latina entró en la crisis de la deuda que explotó en agosto de 1982. En Chile, entonces el país con mayor déficit en cuenta corriente y mayor deuda externa como proporción del PIB, la crisis bancaria y cambiaria, laboral y empresarial, fue la de mayor profundidad de toda la región: una caída del producto de un 14 % anual y una tasa de desempleo de 31 %, junto a un intenso empeoramiento de la pobreza y de la distribución del ingreso.

La segunda mitad de la dictadura (1982-89) estuvo marcada por diversas medidas tendientes a equilibrar el balance externo, tales como renegociaciones de la deuda externa, y heterodoxas, como el aumento de aranceles a las importaciones e incentivos «selectivos» a las exportaciones no tradicionales. Se retomó el manejo del tipo de cambio y el Banco Central (de una dictadura, hay que resaltarlo) empezó a «sugerirles» la tasa de interés a los bancos. La operación más masiva, en contra de la creencia anterior de que «el que quiebra, quiebra, sin apoyo público», fue la intervención directa de la mayor parte del colapsado sistema financiero. El gobierno destinó el equivalente al 35 % de un PIB anual al rescate de sectores afectados, recursos que fueron desviados de la inversión pública y del gasto social (sueldos en la educación y la salud públicas, los que se deterioraron intensamente). El sector público, que pocos años después del golpe había pasado a ser superavitario, luego de la estatización de la deuda externa privada aumentó bruscamente su endeudamiento.

A fines de los ochenta, la economía se había recuperado de la gran recesión de 1982, aunque con un fuerte deterioro distributivo adicional al registrado en los años setenta. Durante la recuperación, de nuevo como en los setenta, el PIB se reactivó vigorosamente. Sin embargo, si se considera la caída de 1982 —es notable cómo ello se ignora en múltiples evaluaciones de los años de la dictadura, con un sesgo proneoliberal—, resulta que el promedio de crecimiento en la segunda mitad del régimen de Pinochet fue del 2,9 % anual, cifra similar a la registrada en su primera mitad. Este promedio incluye la vigorosa recuperación registrada en el bienio final 1988-89, cuando la dictadura gozó de una mejoría transitoria espectacular del precio internacional del cobre, lo que le permitió superar las restricciones financieras y de escasez de dólares aún dominantes en 1987 por la crisis de la deuda.

Es interesante constatar que Chile, en estos dieciséis años, en vez de acortar distancia con las economías desarrolladas, se alejó de ellas: por ejemplo, con los Estados Unidos aumentó la distancia pues el PIBpc de Chile descendió desde el 25,6 % al 22,8 % del PIBpc de los Estados Unidos (ver capítulo II, cuadro II.2). En vez de converger al desarrollo, divergió.

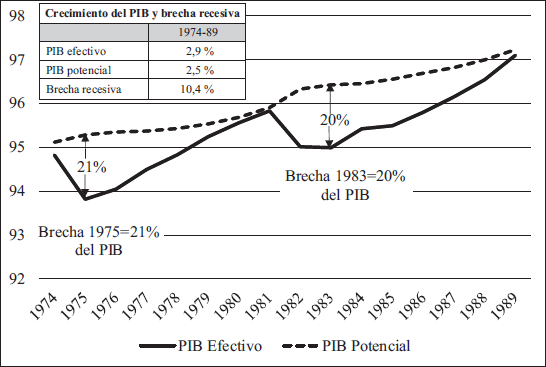

El gráfico I.2 es ilustrativo respecto de la intensidad de las dos caídas y de las dos recuperaciones llevadas a cabo por la dictadura, y que concluyeron con el modesto crecimiento promedio del 2,9 % anual. En cada caída estuvo cerca de un 20 % por debajo de su capacidad productiva. Eso significa trabajo y capital productivo subutilizados (el 31 % de desempleo en 1983, por ejemplo); por lo tanto, implica PIB potencial no generado. La subutilización de ambos productores del PIB no se distribuye de manera uniforme en la sociedad, sino que suele ser muy desigual: más desempleo de trabajadores de menor calificación y de empresarios pequeños y aumento de la informalidad, generadores de la enorme desigualdad y pobreza resultantes del experimento neoliberal.

La brecha entre ambas curvas —entre la capacidad disponible y la capacidad utilizada o PIB efectivo— se llama brecha recesiva (o brecha del producto, en lenguaje técnico estándar). La prevalencia de la brecha, además, desincentiva la inversión productiva: el empresario privado se pregunta: ¿para qué invertir más si no uso la capacidad que tengo instalada? Y la respuesta es que, entonces, suele no invertir o invierte menos. Cuidado con sembrar desequilibrios financieros y cambiarios, pues son regresivos y depresivos del desarrollo.

Gráfico I.2

PIB EFECTIVO Y POTENCIAL, 1974-1989

(escala logarítmica, PIB potencial 1996=100)

Fuente: Ffrench-Davis (2018).

Es paradojal pero, al igual que había sucedido a fines de los setenta, la recesión de 1982-86 fue útil para la propaganda del modelo neoliberal de la dictadura. La vigorosa recuperación del PIB recibió amplia publicidad en medios de comunicación nacionales y extranjeros. Hasta hoy, es común que la evaluación económica de ese régimen inicie la medición del crecimiento desde 1986, desconociendo la enorme brecha entonces existente entre el PIB efectivo y potencial a causa de la profunda subutilización de la capacidad disponible en 1982-85.

A su vez, dado el enfoque de política económica oficial, probablemente el bienio 1988-89 habría sido muy distinto si la cotización del cobre se hubiese situado dentro de la tendencia «normal». Con los ingresos transitorios del cobre, principalmente captados a través de la empresa estatal Codelco, la dictadura redujo impuestos, subió salarios y empleo, liberó importaciones y apreció el tipo de cambio; todo financiado con ingresos transitorios. Dada la brecha aún vigente entre el PIB potencial y efectivo, ello dio espacio para una gran reactivación económica en 1988-89, que le permitió al régimen entregar una economía que mostraba cifras claramente positivas, con aumento del empleo y del PIB, en ese bienio, con respecto a los decaídos niveles desde 1982.

Sin embargo, tal como en la primera mitad de la dictadura, la reutilización de la capacidad existente se había logrado con desequilibrios macroeconómicos, incluido un sobrecalentamiento, que debían ser corregidos a la brevedad; la urgencia fue intensificada por la hiperinflación que avanzaba en varios países de la región: la inflación promedio de América Latina saltó a un notable 1.600 % en el año 1990. Ello explica el severo ajuste monetario efectuado en enero de 1990 —en plena transición entre la dictadura y el gobierno democrático recién elegido, pero aún no asumido— para frenar un sobrecalentamiento liderado por un incremento insostenible de la demanda interna.

Tal ajuste contractivo fue impulsado por el Banco Central, que acababa de convertirse en un ente autónomo del gobierno en virtud de una decisión de la dictadura, en vísperas de la elección presidencial de diciembre de 1989. En enero de 1990, el Banco Central reconoció la gravedad de los desequilibrios y el riesgo que entrañaba esperar la asunción del nuevo gobierno que tendría lugar en marzo de 1990. Dos meses antes de que eso ocurriera, elevó drásticamente la tasa de interés y ofertó bonos a largo plazo con ese interés. Naturalmente, gracias a esa venta de bonos el Banco logró retirar liquidez excesiva del mercado, iniciando una contracción fuerte de la demanda. En el complejo panorama hiperinflacionario de la región en ese año, la acción contractiva contribuyó a dar una señal de que este nuevo régimen democrático no sería otro creador de desequilibrios insostenibles.

Las reformas neoliberales habían generado sustanciales efectos sobre la estructura productiva del país: un notorio auge de las exportaciones junto con una caída abrupta de la manufactura. Una parte del sector empresarial se modernizó con el surgimiento de nuevos grupos económicos y ejecutivos, quienes eran más innovadores que sus predecesores. No obstante, la gran mayoría de las empresas seguían ajenas a la modernización, con lo cual se acentuó la heterogeneidad estructural (o desigualdad) entre empresarios (grandes y pequeños) y entre trabajadores (de alta y de baja calificación). En definitiva, el reverso de la medalla del notable progreso de algunos fue la marginación de la mayoría. Ello explica por qué durante la dictadura la modernización y expansión de algunos sectores coexistió con un crecimiento económico mediocre (el promedio de apenas 2,9 % anual en 1974-89), así como que la tasa media de inversión haya sido similar a la registrada en 1971-73 y notablemente inferior a la de los años sesenta.

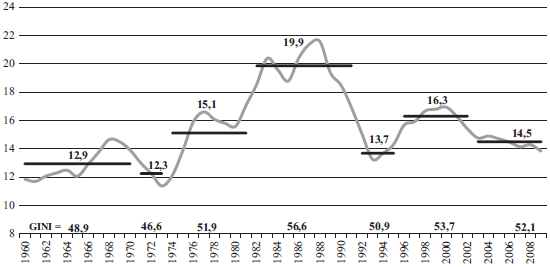

En cuanto a la distribución del ingreso, como se indicó, se deterioró considerablemente, tanto en los setenta como en los ochenta. Por ejemplo, la relación entre el ingreso medio del quintil superior y el más pobre se elevó desde doce o trece veces en los sesenta a un promedio de veinte veces en 1982-89 (ver gráfico I.3, más adelante). Variables determinantes fueron el deterioro de los salarios, el alto desempleo y la mayor informalidad en el mundo laboral, junto con la pérdida de espacio de las Mipymes y las rebajas regresivas de impuestos.

En el plano político, un fenómeno relevante fue la reorganización de los movimientos sociales y los partidos, los cuales fueron así capaces de presionar por la democratización del sistema, incluso dentro de las reglas del juego que había impuesto la dictadura. Luego del triunfo de la Concertación de Partidos por la Democracia en la elección presidencial de 1989, el presidente Patricio Aylwin asumió el gobierno en marzo de 1990 en medio del ajuste recesivo iniciado en enero.

2. REFORMAS PARA EL CRECIMIENTO Y LA EQUIDAD, 1990-98

Con el retorno a la democracia en 1990, el gobierno del presidente Patricio Aylwin buscó lograr un crecimiento sostenido y avanzar de manera progresiva en equidad. Se requería elevar la recaudación fiscal, restablecer derechos laborales, lograr aumentos de la inversión pública y privada y evitar tanto situaciones recesivas (la dictadura tuvo las dos graves crisis de 1975 y 1982) como procesos hiperinflacionarios (que sufrían las nuevas democracias en países como Argentina, Brasil y Perú). Se procuró, entonces, dar respuesta a las demandas sociales más urgentes, para iniciar la reducción de la enorme pobreza dejada por la dictadura (45 % de la población en la Casen de 1987).

a) Reformas macroeconómicas, tributarias y laborales en 1990-95

Al inicio del gobierno democrático se impulsaron dos profundas correcciones de las graves deficiencias que habían exhibido las reformas neoliberales: una reforma laboral, que restableció derechos de los trabajadores, reduciendo el sesgo antisindical de la legislación laboral heredada, y una reforma tributaria a fin de elevar la recaudación, mejorar la progresividad y sustentar el crecimiento del gasto social. Además, se implementaron cambios sustanciales en las políticas macroeconómicas (fiscales, monetarias, cambiarias y regulatorias) —con una fuerte regulación contracíclica—, que apuntaron a conseguir un entorno macroeconómico sostenible, considerado por las nuevas autoridades como imprescindible para el desarrollo económico y mejores empleos. En este nuevo contexto, entre 1990 y 1998, Chile logró elevar significativamente la inversión y el empleo, con un crecimiento promedio anual del PIB del 7,1 %, mejorando en forma simultánea los indicadores sociales.

A diferencia de la dictadura, que tuvo un crecimiento vigoroso de las exportaciones, pero un estancamiento de la producción para el mercado interno, en los noventa la producción se expandió fuertemente en ambas fuentes (ver cuadro I.1). Por eso, el crecimiento total fue tan notablemente diferente: muy mediocre y regresivo en la dictadura y excepcionalmente elevado y algo progresivo luego del retorno a la democracia.

Cuadro I.1

CRECIMIENTO ECONÓMICO, EXPORTACIONES Y RESTO DEL PIB, 1974-2019

(tasas de crecimiento promedio anual, %)

| PIB | Exportacionesa | Resto del PIBb | |

| 1974-1989 | 2,9 | 10,7 | 1,8 |

| (1,8) | (1,1) | ||

| 1990-1998 | 7,1 | 9,9 | 6,2 |

| (2,5) | (4,6) | ||

| 1999-2007 | 4,3 | 6,4 | 3,5 |

| (1,9) | (2,4) | ||

| 2008-2013 | 3,8 | 1,0 | 4,9 |

| (0,3) | (3,5) | ||

| 2014-2019 | 1,9 | 0,0 | 2,6 |

| (0,0) | (1,9) |

Fuentes: Banco Central y Gráfico I.1.a Las cifras corresponden a las variaciones porcentuales de las exportaciones brutas de bienes y servicios, pero la estimación de su contribución al PIB (entre paréntesis) corresponde al valor agregado por las exportaciones. b El Resto del PIB es igual al PIB menos el valor agregado por las exportaciones.

Estos logros se consiguieron no obstante los diversos obstáculos que enfrentó el gobierno democrático. En efecto, a pesar de ganar las elecciones parlamentarias en 1989, no contaba con mayoría en el Senado por la presencia de senadores designados por Pinochet; la Concertación había logrado la mayoría, a pesar del sistema electoral binominal impuesto por la Constitución, con el cual a los candidatos de la derecha o del pinochetismo les bastaba con un 34 % de los votos para lograr uno de los dos elegidos en cada distrito. A su vez, la Constitución, impuesta por la dictadura en 1980, a pesar de relevantes reformas negociadas en 1989, contenía numerosas trabas para avanzar hacia la democratización, el desarrollo productivo y la reducción de la desigualdad; por ejemplo, diversas nuevas reformas requerían quorum muy elevados.

También estaba presente en el escenario político y económico la imagen de las hiperinflaciones surgidas en Argentina, Brasil y Perú en sus transiciones a la democracia en los ochenta, tema muy explotado por el pinochetismo con la afirmación de que el programa de la Concertación iba en la misma senda. Por otro lado, los medios de comunicación estaban mayoritariamente bajo el control de grupos económicos fortalecidos o surgidos bajo el régimen de Pinochet y con fuerte inclinación neoliberal, y la lamentable decisión gubernamental de no apoyar a los medios alternativos al pinochetismo consolidó ese predominio. Otro problema fue que los centros de pensamiento vinculados a la centroizquierda se despoblaron con la migración de sus personeros hacia el gobierno y la errada opción gubernamental de no contribuir a fortalecerlos. Finalmente, pero no menos importante, el Ejército permaneció bajo el mando del dictador hasta 1998.

La reforma tributaria aprobada en el Parlamento contempló la reimplantación del gravamen, abolido en 1988, sobre las utilidades de las empresas —ahora elevado del 10 al 15 %— y un alza de dos puntos porcentuales (de 16 a 18 %) del impuesto al valor agregado (IVA); la dictadura también había reducido este impuesto el mismo año del plebiscito. La reforma laboral buscó restablecer el espacio para la Central Única de Trabajadores (CUT), fortalecer a los sindicatos y equilibrar los poderes de negociación entre empleador y asalariados.

Para lograr la aprobación de sus iniciativas laboral y tributaria (Pizarro, Raczynski y Vial 1995), y varias otras que vinieron después, el gobierno democrático enfrentó la opción de negociar con la oposición de derecha y lograr avanzar parcialmente o permanecer donde estaba sin avanzar. Con todo, la consecuencia fue que las reformas consensuadas tuvieron un alcance menor al propuesto originalmente, a veces bastante menor. El pinochetismo vetó o debilitó muchas iniciativas cuya ausencia de aprobación sería determinante en los problemas que irían quedando sin resolución y estarían en el corazón de las dos explosiones sociales, una violenta y otra pacífica, que ocurrieran en octubre de 2019 (ver capítulo V).

Una causa creciente de ambas explosiones fue que el gobierno muchas veces se quedó en el logro parcial sin perseverar en avanzar después con el apoyo del electorado favorable a reformas incluyentes. Es cierto que al inicio había peligro de retroceder (recordemos los «ejercicios de enlace» del Ejército bajo el mando del exdictador Pinochet en democracia), pero los espacios para aplicar políticas progresistas y comunicarlas al electorado y a los agentes económicos fueron tornándose mayores. En contraste, como se expone en el capítulo III, el impulso de los gobiernos se fue debilitando, en vez de aprovechar plenamente los mayores espacios que se iban conquistando con el exitoso desempeño económico y social, incluida cierta alza del apoyo electoral en las elecciones presidencial y parlamentaria de 1993.

Volviendo a 1990, en el mismo año se alcanzó un acuerdo nacional entre el gobierno, los representantes de los trabajadores sindicalizados (la anteriormente prohibida y perseguida Central Única de Trabajadores) y los empresarios (Confederación de la Producción y el Comercio). En virtud del acuerdo, aumentó sostenidamente el salario mínimo real, de modo que en 1995 se ubicó un 39 % por encima de 1989 (en dictadura el salario en 1989 era menor que en 1981 y 1970). En medio de este clima constructivo (aunque con límites estrechos), en los primeros años de los noventa se materializaron avances muy sustantivos en la lucha contra la pobreza y moderados en la distribución del ingreso (ver gráfico I.3). De hecho, la pobreza se redujo notoriamente desde el 45 % de la población en 1987 (la última cifra disponible de la época dictatorial) al 27,5 % en 1994 y a un 22 % en 1998 (cifras de las respectivas encuestas Casen).

La reforma tributaria que se gestó el año que asumió el gobierno del presidente Patricio Aylwin, el dinamismo de la actividad productiva y el retroceso de la evasión tributaria sustentaron el aumento del ingreso fiscal en un 3 % del PIB, llegando a representar el 18 %. Esto permitió al gobierno incrementar el gasto social y la inversión pública y generar un superávit que promedió un 2 % del PIB en 1990-95, el cual fue utilizado para reducir la deuda pública originada durante la crisis financiera de 1982-83 y enfrentar las fuertes amortizaciones heredadas de la dictadura para los primeros años de retorno a la democracia. Entre 1989 y 1995 la deuda se redujo desde 45 % del PIB a 18 % en 1995.

Gráfico I.3

DISTRIBUCIÓN DEL INGRESO EN EL GRAN SANTIAGO, 1960-2009

(razón Q5/Q1 y Gini, promedio móvil de 3 años)

Fuente: Basado en datos de la encuesta de ocupación, Centro de Microdatos, Departamento de Economía de la Universidad de Chile. Los números insertos corresponden a los promedios anuales de la razón Q5/Q1 y del coeficiente Gini, en los respectivos subperiodos delimitados por las líneas horizontales.

Creo que habría bastado con la mitad de superávit, y la otra haberla usado en fortalecer la educación, salud e inversiones públicas y en darle sostenibilidad al vigoroso crecimiento de la capacidad productiva y del empleo y su calidad logrado desde 1990; todo ello a medida que se fuera incrementando la capacidad de usar eficazmente los recursos por parte de un Estado fortalecido, después de haber sido muy debilitado por la dictadura.

Los hechos habían desmentido las predicciones de la oposición y de economistas neoliberales de que la reforma tributaria y la democracia desalentarían la inversión productiva privada. Como se expuso, una creciente formación de capital, junto con mejoras de productividad y elevado empleo, constituyeron el factor determinante de la aceleración del crecimiento, desde el promedio anual de 2,9 % en 1974-89 a un 7,1 % en 1990-98. La inversión privada exhibió una correlación positiva con los equilibrios de la macroeconomía real: el nivel de la demanda efectiva debía ser consistente con la capacidad productiva que se iba generando y el tipo de cambio debía ser consistente con niveles «sostenibles» de exportaciones e importaciones. Ambos objetivos se cumplieron efectivamente en estos años (Agosin 1998).

Como se expuso, ante los desequilibrios macroeconómicos gestados en 1988-89, el Banco Central aplicó un severo ajuste a inicios de 1990. El impacto recesivo que el ajuste provocó sobre la demanda interna se vio revertido por un nuevo auge internacional de flujos de capitales hacia naciones emergentes. La economía chilena —junto con la de México— resultaba especialmente atractiva para los mercados financieros. Al inicio, el mayor flujo contribuyó a la reactivación de los mercados internos, pero al poco andar se tornó excesivo y promovió una apreciación cambiaria y amenazó con provocar un aumento excesivo de la demanda por sobre la capacidad productiva. Ante las presiones procíclicas provenientes de los flujos financieros, la autoridad respondió oportunamente con decididas políticas macroeconómicas estabilizadoras: regulación activa de la cuenta de capitales financieros y del tipo de cambio, como se expone enseguida. Así logró evitar un desequilibrio externo y cambiario (presente en las graves crisis de 1975 y 1982), y en marcha acelerada en México y Argentina con sus cuentas de capitales abiertas y política cambiaria pasiva.

El diseño y aplicación de las políticas contracíclicas se efectuó en estrecha colaboración entre el Ministerio de Hacienda y el Banco Central, no obstante «la autonomía del Banco» impuesta a fines de la dictadura. Entre las reformas de la política macroeconómica, para lo cual no se requirió aprobación parlamentaria, destacaron: (i) una política cambiaria de flexibilidad administrada por la autoridad y (ii) la aplicación de un encaje o costo sobre los flujos externos de créditos y financieros, que de esta forma se encarecieron, a fin de contener lo que se consideraba un exceso de oferta externa de estos fondos. Cuando el flujo de capital resultaba excesivo, el Banco intensificó el control, afectando ya fuera la tasa del encaje, su cobertura o eliminando canales de elusión mediante un eficaz monitoreo de la evolución de los mercados financieros hasta 1995.

Tales políticas tuvieron éxito en moderar la entrada de capitales financieros, dejando espacio a la política monetaria, al tiempo que se evitaba el efecto desestabilizador de una apreciación cambiaria excesiva, manteniendo niveles sostenibles del déficit en cuenta corriente o balance externo (2,3 % del PIB en 1990-95) e impidiendo un crecimiento excesivo de los pasivos externos volátiles. Esos logros, acompañados de responsabilidad fiscal (gastos permanentes financiados con ingresos permanentes), fueron determinantes para que la economía utilizara ampliamente su capacidad de producción, sin sobrecalentamientos, estimulando así la inversión productiva y la diversificación exportadora.

Durante el sexenio 1990-95, el crecimiento del PIB promedió un 7,8 % anual. Uno de los rasgos sobresalientes de las políticas del sexenio fue la estrecha coordinación entre el Ministerio de Hacienda y el Banco Central. Lo repito por lo crucial que es la coordinación entre ambos para lograr crecimiento sostenible y con inclusión; importante entonces e importante para el futuro.

De gran trascendencia fue evitar la tentación de acelerar el abatimiento de la inflación con una mayor absorción de capitales financieros externos y apreciación cambiaria, como lo hicieron Argentina y México en esos años. No obstante, la tasa de inflación anualizada hacia fines de 1989, del 31 %, se redujo persistentemente, llegando a 8,2 % anual en 1995.

La opción por la regulación de los flujos financieros y con un tipo de cambio manejado por la autoridad fue duramente criticada por el neoliberalismo y por muchos académicos adscritos a ese enfoque, esto es, a la macroeconomía centrada en la inflación y el balance fiscal, y creyentes en que los equilibrios del resto de la economía (tales como empleo, balance externo y crecimiento) deben ser responsabilidad de los mercados libres de participación del sector público. Con sus políticas macroeconómicas tan activas, las nuevas autoridades democráticas aportaron en forma significativa a la estabilidad de la economía real, al empleo y al crecimiento. Ello se tornó evidente tras el estallido de la crisis mexicana de 1995, de la cual la economía chilena salió incólume.

Sin embargo, para darle sostenibilidad en el tiempo, aparte de mantener las políticas exitosas y adecuarlas a las nuevas coyunturas, faltaron otras que cada día fueron tornándose más necesarias: por ejemplo, las muy ausentes y cruciales políticas de desarrollo productivo, con incentivos a la innovación que fueron débiles y con un gasto en investigación y desarrollo que era una quinta parte del porcentaje del PIB que le asignan países como la República de Corea. También fue deficiente la capacitación laboral, y el mercado de capitales ha sido extraordinariamente negativo en cuanto a financiamiento de empresas pequeñas y de nuevos emprendedores sin patrimonio ni lazos sociales con el poder. Se suele repetir que el mercado de capitales de Chile es profundo y la realidad es que en desigualdad sí es profundo y muy limitado para el desarrollo productivo y la inclusión. Sobre esto, aún bastante ausente del debate y la acción pública, insistiré varias veces.

Durante el primer quinquenio de los noventa, la gran mayoría de la inversión extranjera directa (IED) correspondió a inversiones nuevas (llamadas greenfield en la literatura estándar), creadoras de mayor capacidad productiva, en vez de adquisiciones por extranjeros de empresas nacionales ya existentes. A pesar de su expansión, la IED nueva representó tan solo el 16 % de la formación bruta de capital en 1990-95; el 84 % fue cubierto por inversionistas nacionales. Las transformaciones incluyentes no pueden basarse en la IED, ni menos si consiste en adquisiciones de las empresas nacionales. El rol de la IED nueva sí puede ser un valioso complemento de una inversión nacional (pública y privada) vigorosa.

b) Retroceso parcial hacia la vulnerabilidad procíclica, 1996-98

Durante la segunda mitad de los noventa continuaron los avances en políticas sociales, en particular en elevaciones del salario mínimo y gasto en salud y educación, manteniéndose la responsabilidad fiscal, sustentada en el fuerte crecimiento del PIB y la recaudación por la reforma tributaria de 1990. En cambio, las políticas contracíclicas, estabilizadoras de la economía real, fueron debilitándose gradualmente desde 1996, dando paso a una apreciación cambiaria desestabilizadora, un alza de la deuda externa privada y un mayor déficit externo en 1996-97. Chile fue incorporándose de manera gradual a la creciente moda internacional y académica anglosajona neoliberal que propiciaba la liberalización de las cuentas de capitales y cambiaria.

Diversos factores, aparte de la influencia de la moda internacional en economía, permiten explicar el deterioro de la política macroeconómica.

Primero, la fortaleza mostrada por la economía chilena ante la crisis de México en 1995 —cuya economía se contrajo cerca de 7 %, recuperando recién hacia el año 2000 aquel nivel del PIB por habitante de un sexenio anterior—. Esa fortaleza de Chile llevó a olvidar que había sido fruto de un enfoque contracíclico que había evitado (i) un atraso cambiario excesivo, (ii) un déficit externo voluminoso, (iii) una acumulación insostenible de pasivos externos líquidos y (iv) la canalización de los flujos externos excesivos hacia fines especulativos y el consumo de importaciones, que sí golpearon a México.

Segundo, desde 1996 se hizo evidente un cambio en las prioridades del Banco Central, el cual pasó a ejercer su autonomía y a privilegiar la lucha contra la inflación en detrimento de otros objetivos macroeconómicos como el empleo y el crecimiento sostenido. El Banco se fue incorporando al enfoque de moda, en un marco de abundancia de financiamiento hacia las economías emergentes y con un aumento del número de nuevos doctores en economía, provenientes de universidades prestigiosas, imbuidos de la moda de priorizar la apertura de la cuenta de capitales y la liberalización cambiaria. En breve, se impuso un endiosamiento del rol de los mercados financieros en manejar nuestras macroeconomías. Así, Chile se fue distanciando de su anterior política macroeconómica, exitosa desde 1990. En el mundo, un país tan exitoso como Corea, para ingresar a la OCDE en 1996, debió desregular previamente su cuenta de capitales y su tipo de cambio; dada su fama, recibió enormes ingresos de capitales financieros que generaron desequilibrios macroeconómicos, entrando en una intensa crisis financiera en 1997. La crisis en Corea y otros países de Asia oriental debió haberle servido de advertencia a los desreguladores en el mundo. En Chile, pese a que la avalancha de capitales hacía aconsejable fortalecer las regulaciones contracíclicas, ello no se efectuó, con lo que perdieron efectividad. Así se fueron creando diversas vulnerabilidades que abordaremos posteriormente.

En contraste, la gestión fiscal responsable involucró que los mayores gastos fuesen financiados con ingresos provenientes de la reforma de 1990 y de la reducción de la evasión. El superávit efectivo del bienio 1996-97 representó el 2,2 % del PIB; suena elevado. Considero que, aún más que en 1990-95, eran recursos superavitarios que debieron destinarse a iniciar transformaciones productivas, aunque la dirigencia del gran empresariado siguiera oponiéndose a ese desafío, malentendiendo las políticas de desarrollo productivo como negativas para el sector privado.

El mayor deterioro en la política macroeconómica —un precio del dólar demasiado barato y un déficit externo duplicado— iba sembrando vulnerabilidades ante eventuales shocks externos negativos. No obstante, la economía se mantuvo operando en los alrededores del PIB potencial hasta 1998; ello fue determinante de incrementos sostenidos de la formación de capital, la que registró el mencionado promedio de ocho puntos, superior al del experimento neoliberal (25,2 % del PIB en 1990-98 versus 17,3 % en 1974-89, a precios corrientes).

Con todo, en 1990-98 se logró un excepcional crecimiento promedio del 7,1 %. Aparte del fuerte aumento de la formación de capital, se registró una significativa elevación de la productividad, entre 2 y 3 % anual (Beltrán 2017). Esta estuvo ligada, por una parte, a la creciente formación de capital, especialmente en equipos y maquinaria e infraestructura que llegaron con innovaciones y externalidades incorporadas a ellas; y por otra, a la estabilidad de la economía real, con menores incertidumbres y elevada tasa de utilización del stock de capital productivo, lo que también es un factor proinnovación y proinversión productiva, como se ha documentado en investigaciones sobre el desarrollo económico. El salario mínimo se elevó 63 %, se redujo la tasa de desocupación, la participación laboral de la mujer aumentó de 31,3 % en 1990 a 35,0 % en 1999 y la brecha salarial entre hombres y mujeres se redujo del enorme 35 % en la Casen de 1990 a un menos enorme 29 % en la Casen de 1998.

El crecimiento fue liderado por una expansión anual del 10 % de las exportaciones, similar al promedio registrado en la dictadura. Sin embargo, puesto que la expansión del PIB fue radicalmente distinta al 2,9 % de ese periodo, resulta evidente que el factor determinante del éxito es el vigoroso crecimiento del resto de la economía (lo que se produce para el mercado nacional), la que se expandió un 6,2 % anual en 1990-98 y contribuyó 4,6 puntos a la expansión del PIB; en esta parte de la economía se ubican las PYMEs y los trabajadores de menor calificación. Ello explica el aumento del empleo y de los salarios, y cierta mejora de la distribución del ingreso con avances en los primeros años (ver gráfico I.3).

3. DESEQUILIBRIOS MACROECONÓMICOS Y MENOR INNOVACIÓN PRODUCTIVA, 1999-2019

En 1998 la crisis asiática encontró a Chile en una situación de vulnerabilidad (principalmente, un tipo de cambio deprimido, mayores pasivos de corto plazo y un déficit externo duplicado). Ello se vio agravado por un drástico retroceso del precio del cobre y de egresos de capitales financieros, principalmente por las AFP, que habían sido autorizadas para que parte importante de los ahorros previsionales de los trabajadores fuese invertido en el exterior.

Desde entonces, la economía nacional ha transitado por desempeños crecientemente inferiores a los iniciales, con inestabilidad de la macroeconomía real y un crecimiento económico promedio del 3,5 % anual entre 1999 y 2019 —la mitad de la tasa lograda entre 1990 y 1998—, y un deprimido 1,9 % entre 2014 y 2019. Esta desaceleración ha venido asociada con menos progreso en la reducción de la pobreza, calidad del empleo, evolución de los salarios y menor alza de la productividad, así como deterioro de las relaciones sociales, confianzas, esperanzas y participación electoral (ver capítulo III).

Los retrocesos en la calidad de las políticas estabilizadoras de la macroeconomía real se vieron acentuados desde 1999 por las decisiones del Banco Central de liberalizar el tipo de cambio y la cuenta de capitales (dejando así la evolución del tipo de cambio a merced de la volatilidad financiera) y la priorización de metas de inflación en desmedro de las metas de equilibrio externo, desarrollo exportador, empleo y utilización del PIB potencial. Es la trilogía en plena moda, entonces promovida, entre otros, por el Fondo Monetario Internacional (ya no por el actual FMI).

a) Dos ciclos económicos entre 1999-2013

El contagio de la crisis asiática a Chile se produjo por dos vías. Los términos del intercambio sufrieron un deterioro y los flujos de capitales registraron un retroceso generalizado. Se registró una salida masiva de capitales de residentes, sobre todo desde las AFP que, haciendo uso del margen de maniobra que sucesivas liberalizaciones les habían otorgado, efectuaron egresos que representaron un 5 % del PIB. Esto, naturalmente, tuvo un impacto contractivo adicional al provocado por los shocks externos sobre la liquidez monetaria y la demanda interna.

Con el contagio, la economía se contrajo 1 % en 1999 y permaneció fuertemente recesionada hasta 2003. El estancamiento prolongado se concentró en la producción del PIB no exportado (por entonces cerca del 70 % del PIB), la que se expandió apenas un 1,7 % anual (en contraste con el 6,2 % del periodo previo). Reflejaba un deterioro de la calidad de las políticas nacionales, pues significaba que hechos negativos ocurridos en el exterior también habían provocado un impacto negativo sobre la producción en Chile que es utilizada en el mercado local. Es notable que el impacto interno haya resultado muy superior al de los shocks externos sobre las exportaciones. En efecto, revela una falla de las políticas macroeconómicas, pues no podemos dominar el exterior, pero sí podemos dominar con políticas macroeconómicas eficaces, contracíclicas, cómo los shocks externos penetran en nuestra economía. Constituye un mensaje potente de que algo —o mucho— falla en las políticas macroeconómicas.

En contraste, la macroeconomía entre 1990 y 1995 había logrado éxito en lo que llamamos macroeconomía para el desarrollo, controlando o regulando la penetración al mercado nacional de variables externas desestabilizadoras; fue un logro tanto al aprovechar los evidentes beneficios de la globalización económica como al evitar, también, evidentes costos. Desde 1999, lamentablemente Chile abrió sus puertas de par en par a los mercados financieros internacionales especulativos, cortoplacistas. Esto es la antítesis de una macroeconomía contracíclica o estabilizadora de la economía real: la real es la del trabajo, los emprendedores y el capital productivo.

La caída del PIB efectivo desde 1999 generó una brecha recesiva en la utilización de la capacidad instalada. Ello fue determinante de la contracción de la inversión privada en 19992003. También provocó una reducción de la recaudación fiscal. Para enfrentarla, el gobierno implementó una novedosa regla de balance estructural (BFE) en 2001 (ver Tapia 2003) que implicaba mantener un nivel de gastos consistente con el ingreso fiscal estructural; para cada presupuesto anual se realiza una estimación de la recaudación cuando la economía utiliza el PIB potencial 2 y el precio del cobre se encuentra en su equilibrio de mediano plazo. Por consiguiente, cuando la economía se sobrecalienta, el fisco acumula ahorros; cuando está deprimida, utiliza aquellos fondos o se endeuda para mantener el nivel de gasto.

La regla fiscal implicó progreso evidente frente a la norma procíclica que procura equilibrar periodo a periodo el presupuesto de gastos e ingresos efectivos, pero se quedó a mitad de camino de un enfoque contracíclico pues no incluyó cambios tributarios y de gasto directamente estabilizadores durante las diversas coyunturas del ciclo.

Naturalmente, ante el predominio de la moda neoliberal de neutralidad de las políticas, el BFE adoptado fue un importante avance en el contexto recesivo vigente en 2001, pues permitió evitar que la merma de la recaudación tributaria tuviera que transmitirse a una reducción simultánea del gasto fiscal.

El hecho es que Chile desaprovechó, entonces, la oportunidad de aplicar, ante el contagio de la crisis asiática, un vigoroso impulso, recurriendo al conjunto de las fortalezas acumuladas por su economía: elevadas reservas internacionales, destacada disciplina fiscal con exiguos pasivos y la amplia brecha recesiva existente en todo el quinquenio 1999-2003.

En lo que respecta a la cuenta de capitales, el Banco Central, además de eliminar las restricciones sobre los ingresos financieros, procedió a eliminar la mayoría de los controles restantes sobre las transacciones financieras de residentes en Chile con el resto del mundo. Uno de sus efectos ha sido un intenso activismo financiero procíclico. En cuanto a la política cambiaria, dejó que el tipo de cambio fluctuara libre de su intervención, en respuesta a las presiones de mercado de corto plazo con una intensa inestabilidad del precio del dólar. Efectivamente, el tipo de cambio estuvo frecuentemente desalineado desde 1999: o demasiado alto o demasiado bajo, caldo de cultivo para la especulación, pésimo para el crecimiento, para la diversificación y valor agregado de las exportaciones y para la competitividad de las PYMEs y el empleo. El precio del dólar transitaría entre $504 (03/2000), $744 (02/2003), $443 (03/2008), $652 (11/2008), con una intensa inestabilidad, generando efectos erosionantes de la contribución del comercio internacional al desarrollo. Como es evidente, su inestabilidad está muy ligada a las fluctuaciones de los flujos financieros procíclicos y del precio del cobre.

El comienzo de la recuperación fue determinado por un shock externo positivo en el curso de 2003 que se extendió hasta 2008: un auge notable del precio del cobre y de otras exportaciones. Luego de que el precio del cobre estuviese bajo 80 centavos por libra de refinado en 2001, llegó a superar los 390 centavos en abril de 2008, seguido por una recuperación intensa de flujos de capitales financieros; entonces la cotización del mineral iniciaría un descenso hasta 140 centavos en diciembre.

El shock externo positivo entre 2003 y 2008 fue determinante de un salto en la actividad económica. Dada la amplia brecha recesiva entre PIB efectivo y potencial en esos años, la oferta interna fue capaz de responder con aumentos del producto y del empleo sin presiones inflacionarias. En paralelo, la asociación del tipo de cambio a la volatilidad del precio del cobre significó que se apreciara intensamente, lo que contribuyó a acelerar las importaciones. La recuperación del PIB prosiguió gradualmente, de manera que, al inicio de 2008, cuando empezó a afectarnos la crisis global, aún persistía cierta brecha recesiva, en agudo contraste con el periodo 1991-97, cuando la brecha permaneció prácticamente ausente.

En suma, debido al efecto negativo sobre la inversión y a una caída en las mejoras de productividad, el crecimiento promedio del PIB se redujo a 4,3 % en 1999-2007, cifra aún respetable pero notoriamente inferior al 7,1 % de 1990-98. Esta es otra de las sustantivas diferencias en el curso de «los 46 o los 30 años».

Fue una aguda reducción del ritmo de progreso potencial de la economía nacional. Algunos analistas planteaban que era natural por la (supuesta) cercanía de Chile al desarrollo. Sin embargo, incluso al final de este subperiodo, en 2007, Chile todavía se encontraba a un tercio del nivel del PIB por habitante de los Estados Unidos con las mediciones del Banco Mundial de paridad de poder de compra (PPP); como explicamos en el capítulo IV.1, las cifras asignadas a Chile por el Banco (un PIBpc de US$25.000 en 2019) son muy superiores a las que exhiben nuestras Cuentas Nacionales, las que informan que nuestro PIBpc, medido por el Banco Central, equivalía a US$15.000 ese año.

La desaceleración, en mi opinión, se produjo debido a que se había instalado un escenario caracterizado por una preocupación excesiva por la inflación y por una despreocupación por el hecho de permanecer la mayor parte del tiempo por debajo de la frontera productiva, con sus efectos depresivos y regresivos para el crecimiento, la inversión productiva, el empleo y la inclusión. Esa situación, por tantos años, suele acomodar a los diversos agentes a un ritmo inferior al precedente. Fue un deslizamiento, en diversas autoridades económicas, hacia políticas económicas que concitaban apoyo de especialistas neoliberales y alabanzas del FMI por la aplicación estricta del enfoque de metas de inflación y tipo de cambio y cuenta de capitales libres, y un Estado más bien pasivo en lo económico, a expensas del crecimiento, la calidad del empleo y la inversión productiva.

Las políticas de desarrollo productivo continuaban ausentes, en particular el apoyo a las PYMEs. En lo laboral, la capacitación se mantenía limitada y el gasto fiscal en I+D estaba concentrado en sectores de mayor calificación; un avance en el sector fue la creación de un seguro de cesantía a fines del 2002 con aportes de trabajadores y empleadores, ajustado en 2009 y 2015 en cuanto a su accesibilidad y amplitud del fondo solidario que se creó.

La crisis global en 2008-09 implicó una aguda contracción del comercio mundial, de los precios de los recursos naturales y de los flujos financieros. Desde el tercer trimestre de 2008 se comenzó a frenar la actividad económica en Chile, provocando un intenso pero breve ajuste recesivo.

En el curso de 2008, saliéndose de la línea adoptada desde el inicio del decenio, el gobierno implementó una política fiscal fuertemente contracíclica,3 en momentos en que el FMI, en un vuelco radical, muy bienvenido, se había tornado promotor de esas políticas. Durante 2009, crecientemente, los efectos del fuerte shock externo negativo fueron siendo desplazados por el impulso positivo de la política gubernamental. En el año 2009, el fisco operó un déficit efectivo de 4,4 % del PIB, expandiendo 17 % su gasto (mientras sus ingresos caían 20 %); lo hizo en inversiones públicas y transferencias a sectores más vulnerables, incluyendo gastos por una primera reforma importante del sistema de pensiones privado, que estableció un fuerte pilar solidario fiscal para reducir la regresividad de la capitalización privada impuesta por la dictadura en 1981. Lo principal fue la elevación de la pensión mínima con cargo fiscal, que incorporó a pobres no cotizantes del sistema.

Esta reforma contribuyó en 2008-09 a la reactivación, aparte de corregir falencias en la seguridad social, pero fue un nuevo gasto permanente sin financiamiento permanente, lo que no se corrigió después de la reactivación del 2010.

El fisco efectuó una significativa repatriación de los fondos soberanos para financiar su mayor gasto. Estos fondos habían sido acumulados en los años anteriores (principalmente gracias al ahorro realizado en periodos de precio alto del cobre). Ese comportamiento de la Tesorería coexistió con salidas privadas muy procíclicas, otra vez tal como en 1998-99, principalmente de las AFP (cercana a 10 % del PIB según las cuentas del Banco Central), lo que refleja una grave falla de la institucionalidad y de las políticas públicas. Son entidades privadas mal reguladas por la autoridad pública desde la perspectiva de la macroeconomía real.

Fue la actividad para el mercado interno —apoyada en la política fiscal contracíclica— la que cubrió prácticamente la totalidad del aumento de actividad en el cuatrimestre final del gobierno de la presidenta Bachelet. El volumen de las exportaciones cayó significativamente, respondiendo a la intensa contracción del comercio mundial, pero también a la debilidad de la oferta nacional de exportables, deprimida por la falla procíclica de la política cambiaria y la falta de políticas de desarrollo productivo. Sin duda, el retorno de la cotización del cobre a niveles crecientes desde mediados de 2009 reforzó la recuperación de las expectativas privadas, impulsando la demanda interna ya estimulada por el gasto fiscal reactivador.

Una reactivación en el cuatrimestre noviembre 2009-febrero 2010, con un aumento del PIB cercano a 4 %, fue interrumpida transitoriamente por el terremoto del 27 de febrero de 2010. Luego de esa grave interrupción, desde abril de 2010 prosiguió la reactivación apoyada por un precio fuertemente creciente del cobre. El elevado nivel de la demanda interna, en virtud del objetivo contracíclico de 2009, fue incrementado con los gastos fiscales de reconstrucción luego del sismo. Dado que persistía una significativa capacidad instalada subutilizada —a pesar de la destrucción sufrida, estimada por el Banco Central entre 1 y 1,5 % de un PIB anual—, el acelerado gasto público era consistente con un movimiento hacia el equilibrio macroeconómico mientras subsistiera esa brecha recesiva.

Una acelerada recuperación de la actividad económica persistió hasta el curso de 2013, promediando un alza del PIB efectivo de 5,3 % en 2010-13. Para evitar el error de olvidar lo acontecido antes de las recuperaciones, es preciso medir el desempeño desde el peak previo. Al tomar como base el peak de 2007, resulta un promedio de 3,8 % anual al 2013.

Con la persistente alza del precio del cobre, solo interrumpida en parte de 2008-09, tomó fuerza un vigoroso boom de inversiones por parte de las empresas cupríferas, que contribuyó a la reactivación y al aumento de la formación de capital: la inversión minera llegó a cubrir el 29 % de toda la formación de capital en 2012-13. En un país en que, por muy importante que sea el cobre, la minería solo representaba el 10 % del PIB (ver capítulo IV.2). Las inversiones iniciadas alrededor de 2007, cuando el mundo financiero y académico internacional pensaba que viviríamos en «una taza de leche» (in an age of great moderation), comenzaron a ser completadas alrededor de 2013. Codelco es la mayor cuprífera, pero como se documenta en el capítulo IV.2, solo cubre un tercio de la producción: lamentable desnacionalización, ocurrida mayormente en democracia, aunque iniciada durante la dictadura.

La reactivación de la economía nacional siguió hasta inicios de 2013, alcanzando a situarse en la frontera de la capacidad de producción; naturalmente, se habían elevado el empleo y la inversión. En cambio, el volumen de las exportaciones se expandió apenas un 1 % anual en 2008-13, recogiendo el efecto de la lentificación del comercio internacional, la deficiencia de la política cambiaria y la persistente ausencia de políticas de desarrollo productivo.

En el tránsito hacia la eliminación de la brecha recesiva, se crearon nuevos gastos permanentes sin los correspondientes ingresos fiscales permanentes. En lo cambiario, luego de una fuerte depreciación en el año 2008, se inició una prolongada revaluación cambiaria (dólar barato) que duró hasta abril de 2013. El desequilibrio cambiario se constata por el hecho de que las importaciones reales crecían mucho más rápido que las exportaciones reales.

En suma, la generación de capacidad productiva experimentó un aumento notoriamente inferior al de los noventa. Una parte significativa del incremento del PIB efectivo desde el año 2010 correspondió a reutilización de capital y trabajo subutilizados por causa del contagio de la crisis global. Es meritorio utilizar la capacidad disponible, pero es muy diferente crear esa capacidad, y es difícilmente sostenible con desequilibrios fiscales y comerciales. En consecuencia, cuando estaba desapareciendo la brecha recesiva durante 2013, prevalecían dos desequilibrios macroeconómicos: un tipo de cambio excesivamente apreciado y un presupuesto sustentado en un precio del cobre transitoriamente muy elevado.

b) Un ciclo inconcluso, 2013-19

En 2013 comenzó un nuevo ciclo. Cuando en 2013 empezaron los shocks externos negativos causados por la disminución de los precios de los productos básicos (commodities), la economía chilena se había acomodado a ingresos de exportación excepcionalmente elevados.

En el curso de 2013, la economía chilena —generando ya una brecha recesiva— enfrentaba una combinación significativa de factores positivos y negativos. Por el lado positivo, el gobierno contaba con activos líquidos en sus dos fondos estabilizadores en moneda extranjera (FEES y FRP, por sus siglas, uno económico-social y otro previsional), equivalentes a un 11 % del PIB, que podía utilizar en caso de que decidiera poner en marcha una política fiscal contracíclica. El Banco Central, por su parte, poseía reservas internacionales netas equivalentes al 15 % del PIB. Junto con ello, por el lado negativo, existía una serie de vulnerabilidades que se habían ido acumulando en los años precedentes. Aquí examinamos cuatro de las variables que indican que, si no se llevaba a cabo una implementación rápida de un programa estabilizador potente, era probable que se produjese un ajuste recesivo prolongado y un crecimiento potencial deprimido.

Primero, la responsabilidad fiscal se había relajado. De hecho, desde 2009 Chile había exhibido un balance fiscal estructural (BFE) deficitario y una carga tributaria comparativamente baja. Para lograr el objetivo de contar con un BFE equilibrado, y con necesidades de gasto social e inversión pública mejor satisfechas, varios años atrás debería haberse implementado una reforma fiscal para incrementar los ingresos.

Segundo, durante la mayor parte del auge de los precios de los commodities durante una década, el tipo de cambio real estuvo generando un creciente desequilibrio externo. Adicionalmente, la diversificación de las exportaciones se había estancado. Hacia 2013, se evidenciaba la necesidad de una significativa y sostenida devaluación cambiaria.

Tercero, durante 2013 la economía chilena llegó a operar al máximo de su capacidad; por consiguiente, era inevitable que el crecimiento del PIB efectivo a lo más pudiese situarse al nivel del alza del PIB potencial.

A las vulnerabilidades existentes en 2013 se agregó: (i) La significativa contracción del precio del cobre, lo que fue previsible pues precios muy rentables suelen ser seguidos por precios muy deprimidos, por ello la importancia de los fondos de estabilización del uso de los ingresos; (ii) la intensa caída de la inversión minera, prosiguiendo la evolución natural de un nuevo ciclo de mayor inversión iniciado alrededor del año 2007; (iii) la continuación de la incertidumbre en los mercados internacionales y su contagio al grueso de América Latina; y (iv) la incertidumbre que generó la puesta en marcha del programa progresista de reformas estructurales del nuevo gobierno que asumió en marzo de 2014, incluyendo ciertas fallas técnicas y comunicacionales.4

La principal reforma económica fue la tributaria, en un Chile que estaba atrasado para su grado de desarrollo. La carga era reducida y escasamente progresiva. La reforma del año 2014 comprendió una serie de impuestos. Destacan (i) el establecimiento de una tasa del 27 % sobre las utilidades de la empresa (en vez del 20 % vigente entonces) y (ii) para las personas receptoras de utilidades distribuidas por las empresas, la reducción del crédito tributario (al pagar el impuesto progresivo a la renta) del anterior 100 % a un 65 % de lo pagado por la empresa sobre las utilidades. Esta desintegración parcial —reducción del crédito tributario—, a mi juicio, fue un cambio muy positivo. La reforma recauda más y de manera progresiva. Sobre el 84 % de la mayor recaudación del impuesto a la renta de las personas lo pagó el 9 % de los contribuyentes.

Es evidente que el alza del impuesto sobre las utilidades al 27 % restaría caja y rentabilidad a las empresas, con un efecto negativo para la reinversión. El tema del impacto fue poco reconocido por la autoridad, lo que dio fuerza a los opositores para criticar la reforma como anticrecimiento. Faltó, a mi juicio, (i) haber planteado un vigoroso programa de desarrollo de las PYMEs, que contrarrestara la eventual menor inversión de las empresas grandes, de forma que el cambio de composición de la propiedad de empresas contribuyera a un crecimiento incluyente; y (ii) simultáneamente, efectuar un shock reactivador, responsable, que hubiera operado contra las fuerzas recesivas que estaban en marcha desde 2013, agravándose en 2014, lo que la oposición de derecha achacaba, con éxito comunicacional, a las reformas estructurales en discusión.

La desaceleración iniciada en 2013 se prolongó hasta más allá del cierre de este capítulo, con altibajos y deprimidas cifras. El PIB apenas se expandió un 1,9 % anual en 2014-19 y el estancamiento de las exportaciones se consolidó en un promedio de 0 % anual (ver cuadro I.1). Las exportaciones no tradicionales, luego de expandirse un 14 % anual en 1990-98 y un 8,5 % en 1999-2007, se situaron en un deprimente 2 % en 2008-18. En 2019 aún había menos empresas exportadoras y se exportaban menos productos que en los peaks alrededor de 2008, según la Direcon. No obstante las numerosas preferencias comerciales recibidas por Chile en acuerdos de libre comercio —con más de sesenta países que cubren sobre el 85 % del PIB mundial—, el retroceso exportador de Chile fue sustancialmente mayor que el registrado en el mundo.

Cabe reiterarlo: la política cambiaria surge como una explicación fundamental de ese fracaso, castigando a las exportaciones, su valor agregado y su diversificación, y premiando a las importaciones a expensas del desarrollo de las PYMEs. Estas sufren la competencia «desleal» con aquellas, a causa de un precio del dólar artificial e insosteniblemente barato. La culpa es de la autoridad responsable de la política cambiaria, que renunció a su responsabilidad al decretar un tipo de cambio libre de su intervención, abandonándolo al cautiverio de la inestabilidad de los flujos financieros y del precio del cobre.

Entre las acciones positivas, menciono tres. Una, respecto al desarrollo productivo. Avanzado el primer gobierno de la presidenta Bachelet, se dieron los primeros pasos de un programa de clústeres, apoyando cinco sectores definidos por un Consejo Nacional de Innovación. Estos pueden contribuir a una transformación productiva diversificadora e incluyente. Durante su segundo gobierno, se reactivó el programa e inició el diseño de los programas estratégicos con el sector privado, universidades y autoridades de algunas regiones, apoyando las respectivas vocaciones productivas.

Dos, cumpliendo lo comprometido en su programa, se inició el proceso participativo para una nueva Constitución, con numerosos cabildos de cientos de miles de participantes (ver Zapata 2020).

Tres, en medio de un estancamiento en las mejoras de productividad de la economía, se logró un gran progreso en generación de energías renovables, conducido por un ministro (Máximo Pacheco) con capacidad de mando, con conocimiento técnico sólido del sector y participativo. En 2016 se firmaron varios contratos con empresas licitadas que fueron entrando en operación, con lo cual la matriz productiva de energías eólicas y solares fotovoltaicas dio un salto desde 6 % de la energía en 2016 a 20 % en 2018, y estaban en camino expansiones que han continuado hasta 2021.

En un escenario de una economía que necesitaba reformas profundas, explotó la crisis social en octubre de 2019 y luego en marzo de 2020 se inició la pandemia del COVID. A algunos les alentó a concentrar sus esfuerzos en retornar a la normalidad que prevalecía en septiembre de 2019. Por el contrario, planteamos que esta es una nueva oportunidad para que Chile ponga en marcha las transformaciones estructurales, de fondo, para avanzar hacia un crecimiento con inclusión económica y social.

A ello retornaremos en el capítulo VIII.