Para valorar empresas que no cotizan en bolsa se utilizan sobre todo dos métodos, el descuento de cash flows futuros y el múltiplo de EBITDA.

El método del descuento de cash flows futuros consiste en proyectar las cuentas de explotación y los balances de la empresa para, calcular los cash flows libres que generará la empresa en el futuro. Después se calcula el valor presente de esos cash flows futuros descontándolos a una tasa de descuento que contemple su nivel de riesgo. Es un método muy utilizado por los analistas de inversiones en empresas.

Las ventajas de este método son:

• Obliga a estudiar en profundidad la empresa y el sector para poder proyectar el futuro de la empresa.

• Se valora en función de los cash flows libres que es lo que realmente generará la empresa.

• Se contempla el riesgo futuro de los cash flows en la tasa de descuento.

• Se pueden contemplar varios escenarios.

Los inconvenientes de este método son:

• Es muy difícil hacer proyecciones fiables a más de tres años.

• El valor es muy sensible a la tasa de riesgo la cual es muy difícil de estimar.

• Solo se proyectan pocos años (de 3 a 10) de forma que el valor asignado a los años no proyectados es muy elevado.

• Es difícil de interpretar por directivos no expertos en finanzas.

El método del múltiplo de EBITDA consiste en multiplicar el EBITDA recurrente de la empresa por un valor (múltiplo) en línea con los parámetros de la empresa y de su sector. Este método es muy utilizado en las negociaciones de compraventa de empresas no cotizadas en bolsa.

Las ventajas de este método son:

• Es sencillo ya que solo hay que tener tres datos (el EBITDA, el múltiplo y la deuda).

• No es necesario analizar en profundidad la empresa y realizar proyecciones futuras.

• Hay mucha información acerca de múltiplos utilizados.

• Se puede utilizar información histórica y actual.

• Es fácil de interpretar por directivos no expertos en finanzas.

Los inconvenientes de este método son:

• Al no ser necesario estudiar en profundidad el sector y la empresa, la valoración no contempla el futuro de la empresa y del sector.

• No es fácil tener múltiplos comparables de empresas similares a nuestra empresa.

• Se le da mucha importancia a los datos del sector sin tener en cuenta las particularidades de la empresa.

• Los múltiplos varían mucho en función del ciclo económico.

• La valoración puede estar desconectada del cash flow libre generado por la empresa.

Para estimar el múltiplo de EBITDA más apropiado para cada empresa en función de su tamaño, localización y sector de actividad se puede buscar información de transacciones similares o de empresas del mismo sector que coticen en bolsa (hay que tener en cuenta que las empresas que cotizan en bolsa suelen ser muy grandes y sus acciones son líquidas, ambos factores implican un múltiplo mayor que las empresas pequeñas y medianas que no cotizan en bolsa).

Hay otros métodos de valoración que también se utilizan en determinados casos. Por ejemplo, para valorar una empresa inmobiliaria se puede utilizar el método del valor del activo neto que consiste en valorar todos los activos (en este caso terrenos e inmuebles que son fáciles de valorar puesto que ya hay unos precios de mercado aproximados en función de la localización, estado, uso, etc.) y restarle todas las deudas.

En bolsa se utiliza el múltiplo de beneficios, el PER (Price Earnings Ratio) que consiste en dividir el precio de cotización de una acción por el beneficio después de impuestos por acción.

Según este método el valor de las acciones de una empresa sería:

Valor de las acciones de la empresa = Sumatorio de los cash flows libres para la empresa descontados – Deuda

Cash flow libre para la empresa: Beneficios antes de intereses e impuestos menos impuestos más amortizaciones menos inversiones en activo fijo menos incremento del working capital (capital de trabajo).

Deuda: Deuda financiera (préstamos, pólizas de crédito, líneas de descuento, leasings, etc.) menos la tesorería no operativa y las inversiones financieras.

Para calcular los cash flows libres se realizan unas hipótesis de ventas, costes e inversiones para poder proyectar la cuenta de explotación y el balance de la empresa para varios años futuros (normalmente entre 3 y 10) y así obtener los cash flows futuros.

Después se tiene que calcular la tasa con la que se descontarán los cash flows futuros llamada WACC, que depende del riesgo vinculado a esos cash flows futuros y la estructura financiera de la empresa.

A continuación, se descuentan a valor presente los cash flows proyectados según la tasa de descuento WACC de la empresa.

Finalmente, se calcula el valor terminal, que es el valor de los cash flows futuros a partir del último año proyectado. Normalmente se considera como si fuera una renta perpetua también descontada según la tasa de descuento WACC de la empresa.

Sumatorio de los cash flows libres para la empresa descontados = Sumatorio de los cash flows libres para la empresa proyectados descontados + Valor terminal descontado

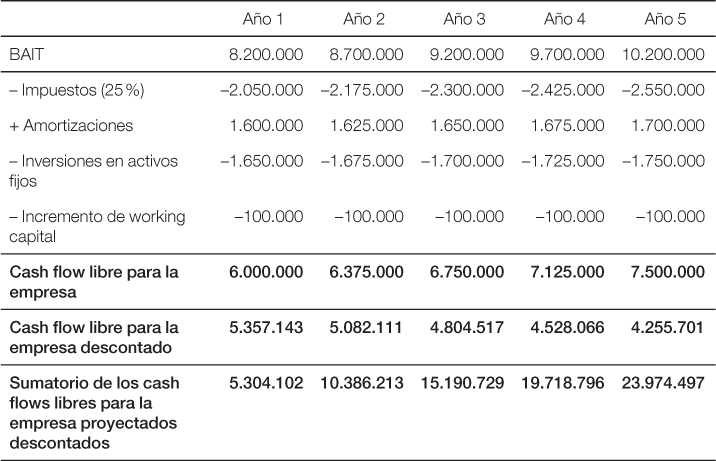

Imaginando una empresa con las siguientes proyecciones y suponiendo una tasa de descuento (WACC) del 12 %, el cálculo de los cash flows libres proyectados descontados sería el siguiente:

Aplicando la fórmula matemática de una renta perpetua con una tasa de crecimiento (g) igual al 1 % anual, entonces el valor terminal sería:

Valor terminal = CFLAño 5 × (1+g) / (WACC-g) = (7.500.000 × (1+1 %)) / (12 % – 1 %) = 68.863.636

Valor terminal descontado = Valor terminal / (1 + WACC) ^5 = 68.863.636 / (1 + 12 %) ^5 = 39.075.077

Sumatorio de los cash flows libres para la empresa descontados = Sumatorio de los cash flows libres para la empresa proyectados descontados + Valor terminal descontado = 23.974.497 + 39.075.077 = 63.049.574

Si la empresa tiene una deuda neta de 1.800.000, entonces:

Valor de las acciones de la empresa = Sumatorio de los cash flows libres para la empresa descontados – Deuda = 63.049.574 – 1.800.000 = 61.249.574

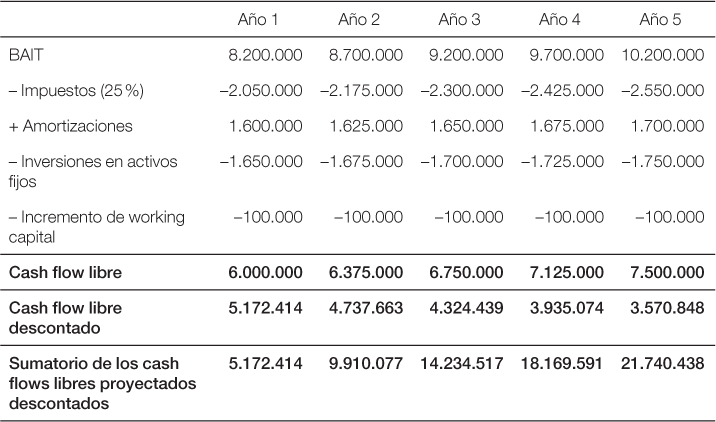

Si la tasa de descuento (WACC) fuese del 16 % en lugar del 12 %, entonces el cálculo de los cash flows proyectados descontados sería:

Aplicando la fórmula matemática de una renta perpetua con una tasa de crecimiento (g) igual al 1 % anual, entonces el valor terminal sería:

Valor terminal = CFLAño 5 × (1+g) / (WACC-g) = (7.500.000 × (1+1 %)) / (16 % – 1 %) = 50.500.000

Valor terminal descontado = Valor terminal / (1 + WACC) ^5 = 50.500.000 / (1 + 16 %) ^5 = 24.043.707

Sumatorio de los cash flows libres para la empresa descontados = Sumatorio de los cash flows libres para la empresa proyectados descontados + Valor terminal descontado = 21.740.438 + 24.043.707= 45.732.935

Valor de las acciones de la empresa = Sumatorio de los cash flows libres para la empresa descontados – Deuda = = 45.732.935 – 1.800.000 = 43.932.935

Podemos observar como el valor de las acciones de la empresa es muy sensible a la tasa de descuento WACC, ya que si es del 12 % el valor es 61.249.574 mientras que si es del 16 % el valor disminuye hasta 45.732.934.

Descontar la deuda financiera que tiene la empresa para calcular el valor de las acciones es como cuando se adquiere un piso de 300.000 euros que ya tiene una hipoteca de 175.000 euros, el comprador se subroga con la hipoteca y solo tiene que desembolsar 125.000 euros.

Entre los diferentes métodos de valoración de empresas no cotizadas en bolsa quizás el más utilizado es el del múltiplo de EBITDA, al que se recurre, especialmente, en las negociaciones de compraventa de empresas.

Según este método el valor de las acciones de una empresa sería:

Valor de las acciones de la empresa = (múltiplo × EBITDA) – Deuda

Múltiplo: Es un valor que para empresas pequeñas y medianas suele estar entre 4 y 12 dependiendo del sector de actividad, el estado de la economía, las perspectivas futuras de la empresa (fondo de comercio, clientela, red comercial, patentes, marcas, equipo humano, conocimientos exclusivos, métodos de trabajo, instalaciones productivas, localización, sinergias con el comprador, competencia entre potenciales compradores, etc.), el tamaño de la empresa y, además, cómo se negocia la compraventa. Una forma que se utiliza es tomar la media de empresas del mismo sector cotizadas y aplicarles una penalización por iliquidez y tamaño. También se puede buscar información de transacciones de empresas del mismo sector no cotizadas.

EBITDA: Beneficios antes de intereses, impuestos y amortizaciones. Tiene que ser un valor recurrente, es decir, que sea sostenible o pueda aumentar en el futuro. Se puede, simplemente, coger el valor del último año, o bien la media de los últimos años y la proyección de años futuros. Se suele utilizar el EBITDA ajustado de forma que se corresponda con la realidad de la empresa; en general, en las empresas familiares el EBITDA ajustado es mayor que el EBITDA contable; suele haber gastos familiares que no corresponden a la empresa, consumos superiores a los reales, amortizaciones aceleradas e inversiones que se pasan como gastos. Asimismo, hay que tener en cuenta qué sinergias en ingresos y costes pueden tener la empresa adquirida y la empresa compradora como consecuencia de la adquisición que dará lugar a un EBITDA ajustado adicional al EBITDA ajustado de la empresa adquirida antes de la adquisición.

Deuda: La deuda financiera (préstamos, pólizas de crédito, líneas de descuento, leasings, etc.) menos la tesorería y las inversiones financieras.

Imaginemos una empresa con los siguientes datos financieros:

|

Año anterior |

Último año |

Año siguiente |

EBITDA |

5.600.000 |

6.000.000 |

7.000.000 |

Tesorería + inversiones financieras |

|

300.000 |

|

Deuda financiera |

|

2.000.000 |

|

Si tomamos un múltiplo de 8 y el EBITDA del último año, entonces:

Valor de las acciones = (8 × 6.000.000) + (300.000 – 2.000.000) = 46.300.000

La tabla siguiente muestra la sensibilidad del valor de las acciones respecto al múltiplo.

Múltiplo |

6 |

8 |

10 |

EBITDA último año |

6.000.000 |

6.000.000 |

6.000.000 |

Tesorería + inversiones financieras |

300.000 |

300.000 |

300.000 |

Deuda financiera |

2.000.000 |

2.000.000 |

2.000.000 |

Valor de las acciones de la empresa |

34.300.000 |

46.300.000 |

58.300.000 |

Como se puede observar, el valor de las acciones de la empresa varía en función de qué múltiplo aplicamos. Si utilizamos un múltiplo de 10 en lugar de 6 el valor aumenta de 34,3 millones a 58,3 millones lo que supone un aumento del 41 %.

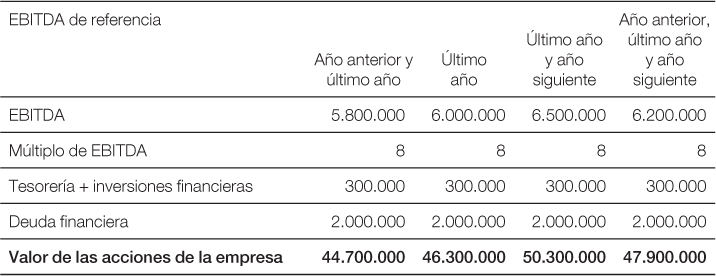

Si tomamos como EBITDA de referencia la media del año anterior y el último año, entonces:

Media de EBITDA = 5.600.000 + 6.000.000 = 5.800.000

Valor de las acciones = (8 × 5.800.000) + (300.000 – 2.000.000) = 44,700.000

Si tomamos como EBITDA de referencia la media del último año y el año siguiente, entonces:

Media de EBITDA = 6.000.000 + 7.000.000 = 6.500.000

Valor de las acciones = (8 × 6.500.000) + (300.000 – 2.000.000) = 50.300.000

Como el EBITDA crece de forma importante en el año siguiente, el valor de las acciones aumenta considerablemente.

Si tomamos como EBITDA de referencia la media del año anterior, el último año y el año siguiente, entonces:

Media de EBITDA = 5.600.000 + 6.000.000 + 7.000.000 = 6.200.000

Valor de las acciones = (8 × 6.200.000) + (300.000 – 2.000.000) = 47.900.000

En la tabla siguiente se observa la sensibilidad del valor de las acciones respecto al EBITDA de referencia utilizado en la fórmula de valoración.

Si utilizamos el EBITDA medio del año anterior y el último año el valor es de 44,7 millones, mientras que si tomamos el EBITDA medio del último año y el año siguiente, entonces el valor es de 50,3 millones lo que supone un aumento del 12,5 %.

Como se puede observar, el valor de las acciones de la empresa es muy sensible al EBITDA que tomemos y al múltiplo que estimemos.

En las operaciones de compraventa de empresas puede haber una parte fija del precio en función de los datos históricos, y una parte variable del precio en función de la evolución futura de forma que se tiene en cuenta las perspectivas de la empresa.

Para calcular la creación de valor se requiere utilizar siempre el mismo método de medición del valor de la empresa y al mismo tiempo hay que proyectar la evolución de la empresa para ver valor futuro en función de la estrategia implementada.

En este libro utilizaremos una combinación de los dos métodos puesto que se proyectará la cuenta de explotación, el balance y la cuenta de cash flow tal como se hace en el método del descuento de cash flows libres y la valoración en cada año se realizará aplicando el multiplicador del EBITDA.

Una vez adoptado un método de valoración de las acciones de una empresa, resulta fundamental conocer qué se puede hacer para optimizar las variables que inciden en el valor de dichas acciones.

Utilizando el método del multiplicador de EBITDA, el valor de las acciones de una empresa depende de la siguiente fórmula:

Valor de las acciones de la empresa = (múltiplo × EBITDA) – Deuda

Entones, para incrementar el valor de las acciones de la empresa habrá que aumentar el múltiplo y el EBITDA, y disminuir la deuda.

1. Aumentar el múltiplo

Optimizar las ventajas competitivas

• Mejorar las ventajas competitivas de la empresa (fondo de comercio, clientela, red comercial, patentes, marcas, equipo humano, conocimientos exclusivos, métodos de trabajo, instalaciones productivas, localización, etc.):

– Aumentar de forma inteligente los gastos en investigación, desarrollo e innovación.

– Aumentar de forma inteligente los gastos en formación del personal.

– Aumentar de forma inteligente los gastos en marketing.

– Invertir en un sistema de información y gestión que permita obtener información relevante y fiable para tomar decisiones acertadas rápidamente.

• Aumentar el tamaño de la empresa:

– Crecimiento orgánico.

– Crecimiento inorgánico vía adquisiciones.

• Reducir el riesgo de la empresa:

– Fidelizar empleados clave.

– No depender de pocos clientes volátiles.

– No depender de proveedores difíciles de sustituir.

– Documentar el conocimiento.

– Tener al personal motivado.

– Tener productos o servicios estables que no dependan de cambios del entorno (económicos, sociales, tecnológicos, normativas, etc.).

– Tener varios productos o líneas de negocio.

– Tener presencia en varios mercados.

2. Aumentar el EBITDA (Beneficios antes de intereses, impuestos y amortizaciones)

Optimizar la cuenta de explotación

• Aumentar las ventas:

– Mejorar la eficiencia de los vendedores, los agentes y los representantes.

– Mejorar los precios con los clientes sobre todo con los que son poco rentables o eliminarlos.

– Incrementar el gasto en publicidad.

– Entrada en nuevos mercados.

– Lanzamiento de nuevas líneas de producto.

– Crecimiento inorgánico vía adquisiciones.

• Disminuir los costes variables:

– Negociar mejores condiciones de precio con proveedores.

– Optimizar los procesos de producción.

– Subcontratar procesos no eficientes.

• Disminuir los costes fijos:

– Optimizar la estructura de costes fijos.

3. Disminuir la deuda financiera neta (deuda financiera menos tesorería e inversiones financieras)

Optimizar el balance

• Disminuir el working capital:

– Disminuir stocks (mejorar la logística del almacén y reparto, software de stocks óptimos, etc.). – Disminuir el plazo de cobro de clientes.

– Aumentar el plazo de pago a proveedores.

• Disminuir el activo fijo:

– Reducir inversiones en activo fijo (negociar mejor con proveedores de maquinaria, subcontratación, etc.).

– Retrasar inversiones en activo fijo (mantenimiento preventivo).

– Vender activos fijos non-core business (inmuebles, maquinaria que se puede subcontratar, etc.).

Hay que tener en cuenta que estas tres variables no siempre son independientes entre sí; por ejemplo, para reducir costes de producción (incremento del EBITDA) hay que realizar inversiones en maquinaria (incremento del activo fijo que significa aumentar la deuda), por lo que hay que analizar si las mejoras de EBITDA compensan la inversión adicional en maquinaria. Otro ejemplo, para aumentar el múltiplo de EBITDA gracias a las mejoras en las ventajas competitivas, que se consiguen aumentando los costes a corto plazo en investigación, marketing y formación (reducimos el EBITDA ahora) para, en teoría, aumentar las ventas o márgenes a medio y largo plazo (aumentará el EBITDA futuro).

En otras ocasiones se mejora dos o tres variables a la vez. En el caso, por ejemplo, de subcontratar una parte de la producción, que permite aumentar el EBITDA y al mismo tiempo vender maquinaria y reducir inversiones en maquinaria en el futuro (disminución de deuda).

Desarrollo del método de cálculo de la creación de valor

En nuestro caso vamos a imaginar que tenemos una empresa a la que llamaremos UTENSILIOS, S.L. que diseña, fabrica y comercializa utensilios para el sector HORECA (hoteles, restaurantes y catering). Tiene tres líneas de producto: metal, plástico y madera. Sus instalaciones están situadas en un polígono industrial donde tienen las oficinas, la fábrica y los almacenes. Las instalaciones y maquinaria son modernas y suficientes en todas sus líneas de actividad y hay espacio suficiente para aumentar un 50 % las ventas. La plantilla es de 170 empleados, la mayoría con contratos fijos, en el área de producción y logística hay 110 personas, y en comercial y administración hay 60 personas. El equipo directivo lo lidera el director general, contando con cuatro directores de área: financiera, producción, personal y comercial.

Imaginemos que hace un año la empresa contrató una consultoría especializada en aumentar el valor de las empresas. Para ello, en primer lugar, se analizó en profundidad la empresa y el sector, de acuerdo con el cuestionario estratégico para aumentar el valor de la empresa (Anexo 2). A continuación, se formularon todas las estrategias que podrían contribuir a aumentar el valor de la empresa.

En este libro hacemos la hipótesis de que todas las estrategias se inician a la vez en enero del Año 1, y que antes de empezar su implementación ya se han realizado todos los preparativos necesarios para implementar la estrategia. En un caso real posiblemente las estrategias se irían implementando a lo largo, como mínimo, de uno o dos años.

Con el objetivo de poder calcular el incremento de valor que comporta una estrategia, primero se valorará la empresa según un Escenario Base de 4 años en línea con la historia de la empresa y las previsiones de evolución del sector en general. El valor de referencia según el escenario base se calculará mediante el método del múltiplo de EBITDA en el Año 4.

Posteriormente, para cada una de las estrategias se desarrollarán las hipótesis de ventas, costes, inversiones y desinversiones en activos fijos, y working capital que servirán de base para formular la cuenta de explotación, el balance y la cuenta de cash flow de los 4 años proyectados.

Finalmente, se calculará el valor de las acciones de la empresa en función del múltiplo, el EBITDA y la deuda en el Año 4 y se comparará con el valor obtenido en el Escenario Base.

Adicionalmente, se realizará una simulación en función de las variables clave y se expondrán los aspectos clave para maximizar las posibilidades de éxito de la estrategia.

La consultoría especializada en aumentar el valor de las empresas desarrolla un business plan (al que denominaremos Escenario Base) conjuntamente con el equipo directivo de Utensilios, en línea con la tendencia de los últimos años y del entorno económico previsto.

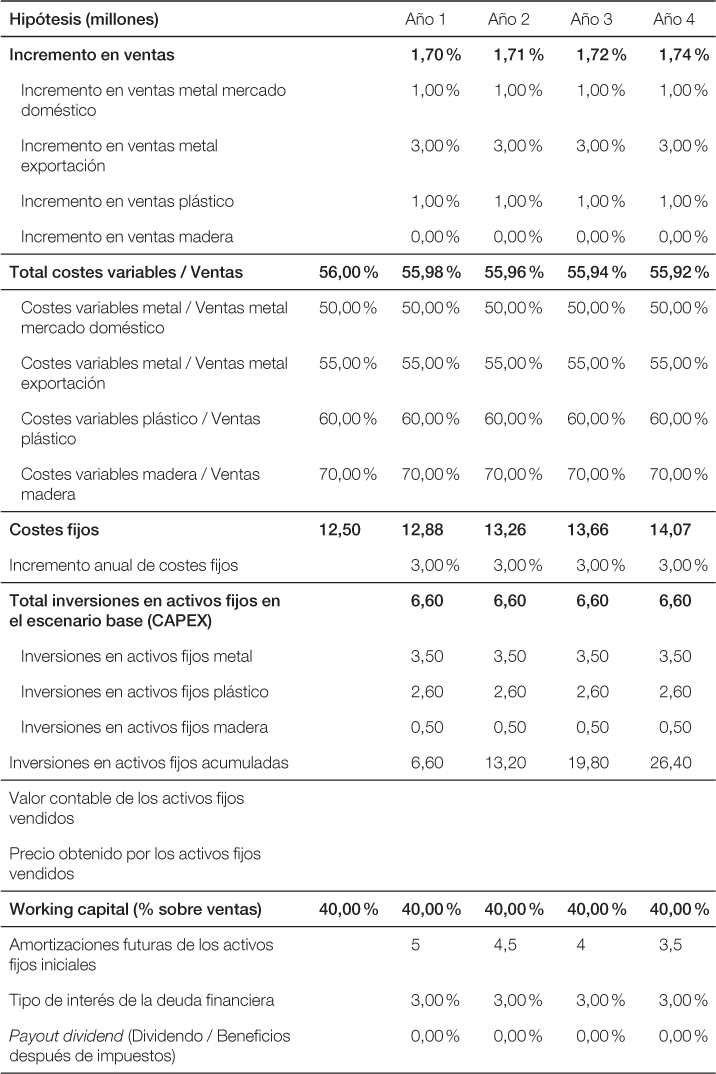

La siguiente tabla refleja las hipótesis del business plan. Hipótesis (millones)

Las ventas aumentarían un 1 % en productos de metal vendidos en el mercado doméstico, un 3 % exportación de productos de metal, un 1 % en productos de plástico y un 0 % en productos de madera. El global de las ventas aumentaría un 1,7 % aproximadamente cada año en línea con la evolución de los últimos años.

Los costes variables estarían en línea con los históricos de forma que serían: el 50 % en productos de metal para el mercado doméstico, el 55 % en productos de metal para la exportación, ya que los precios de venta son inferiores e incurren en unos costes comerciales superiores, el 60 % para los productos de plástico y el 70 % para los productos de madera.

Los costes fijos aumentarían un 3 % anualmente de acuerdo con la media de los últimos años.

Las inversiones en activos fijos serían de 6,6 millones anuales, desglosados en 3,5 millones en la división metal, 2,6 millones en la división plástico y 0,5 millones en la división madera. Estas inversiones estarían en línea con la media de las inversiones realizadas en los últimos años.

En este escenario no se prevé vender ningún activo fijo.

El working capital se prevé que siga siendo el 40 % de las ventas, en línea con el histórico.

El tipo de interés de la deuda financiera se prevé que será del 3 %. No se prevé repartir dividendos.

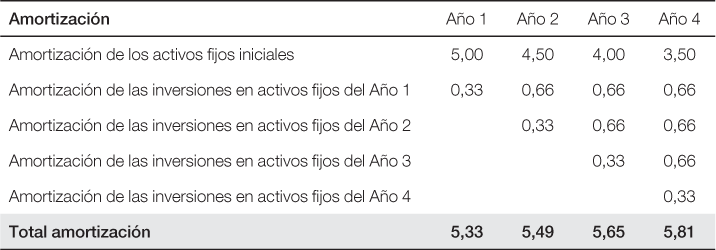

La siguiente tabla muestra el cálculo de las amortizaciones.

Las amortizaciones de los activos fijos iniciales que actualmente posee la empresa tienen unas tablas de amortización que significan 5 millones el primer año, 4,5 millones el segundo año, 4 millones el tercer año y 3,5 millones el cuarto año.

Se tiene en cuenta la hipótesis de que las inversiones se realizan el 30 de junio de cada año, de forma que la amortización del primer año sería la mitad de la anual.

Las inversiones se suponen en maquinaria y equipamiento, y se amortizarían linealmente en 10 años. No se necesitarían inversiones en terrenos y construcciones, ya que las instalaciones actuales tienen espacio libre y podrían soportar un aumento del 50 % de las ventas.

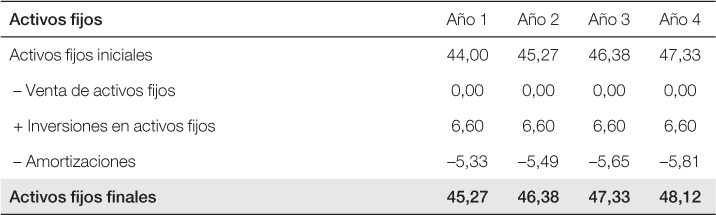

El cálculo de los activos fijos según el business plan sería:

El activo fijo aumentaría de 44 a 48,12 millones debido a que las inversiones anuales de 6,6 millones serían superiores a las amortizaciones según la tabla de amortizaciones.

Esto muestra un empeoramiento del ratio de rotación del activo fijo (Ventas /Activo fijo) que disminuiría de 1,14 (50/44) a 1,11 (53,53/48,12), ya que las ventas en los cuatro años aumentan un 7,06 % mientras que los activos fijos aumentan un 9,36 %. Aquí posiblemente exista una posibilidad de mejora que aumentaría el valor de la empresa.

Los 6,6 millones que se invertirían cada año se desglosan en 3,5 millones en la división metal, 2,6 millones en la división plástico y 0,5 millones en la división madera. La división de plástico supone el 20 % de las ventas, mientas las inversiones en la división plástico suponen el 40 % del total. Aquí podría haber una posibilidad de mejora.

Nota: La suma de valores puede no coincidir ya que todos los valores están redondeados por la hoja de cálculo.

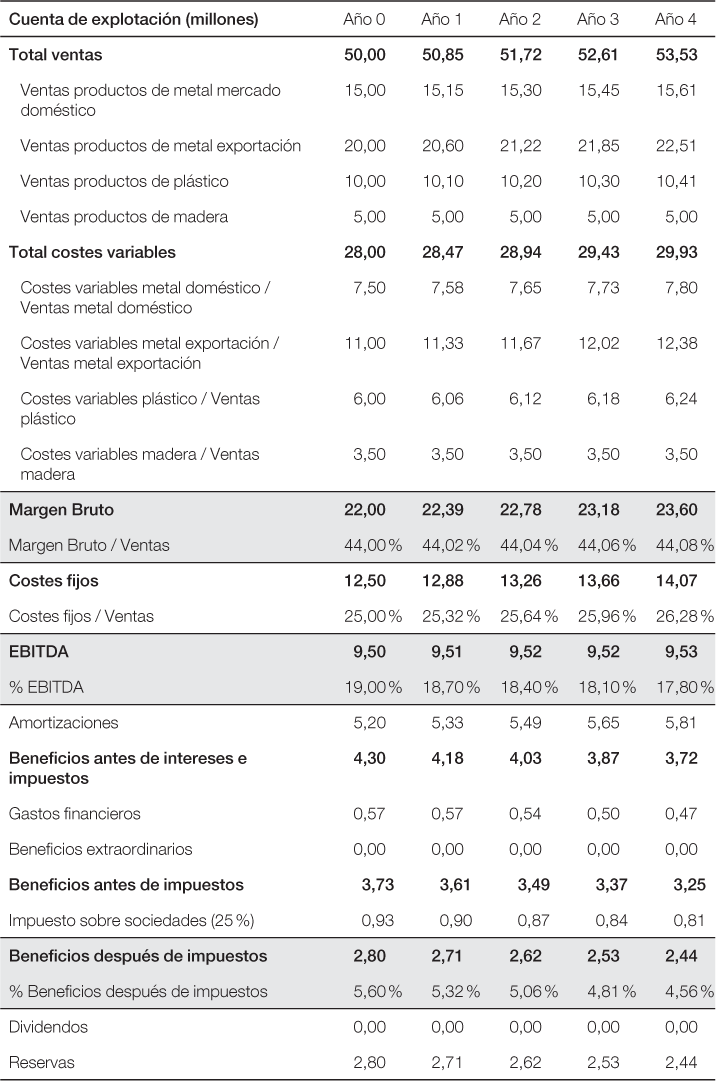

La cuenta de explotación según estas hipótesis sería:

En la cuenta de explotación se observa que las ventas en los cuatro años pasarían de 50 a 53,53 millones.

El margen bruto aumentaría en 1,6 millones pasando de 22 a 23,6 millones y mejoraría ligeramente en porcentaje (44,08 % vs. 44 %) ya que las ventas de madera que tienen menos margen no crecen.

Los costes fijos pasarían de 12,50 a 14,07 millones y respecto a ventas pasarían del 25 % al 26,28 %. Este dato indica un empeoramiento y habría que pensar en una reducción de gastos fijos o un aumento del margen bruto superior al aumento de gastos fijos.

El EBITDA prácticamente se mantendría constante evolucionando de 9,5 a 9,53 millones, pero el EBITDA respecto a ventas disminuiría del 19 % al 17,80 %.

Los beneficios después de impuestos decrecerían de 2,80 a 2,44 millones porque las amortizaciones aumentarían.

La optimización de la cuenta de explotación para aumentar el valor de la empresa se podría realizar con estrategias que lograsen un aumento de las ventas, una reducción de los costes variables y una reducción de los costes fijos.

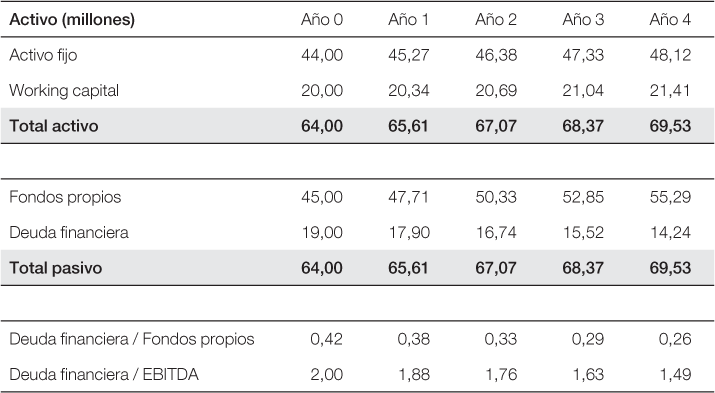

La siguiente tabla refleja como quedaría el balance según las hipótesis desarrolladas.

El activo fijo aumentaría de 44 a 48,12 millones, dado que las inversiones serían superiores a las amortizaciones.

El working capital aumentaría proporcionalmente al incremento de las ventas, pasando de 20 a 21,41 millones.

Los fondos propios aumentarían de 45 a 52,29 millones ya que al no repartir dividendos los beneficios de los cuatro años pasarían a reservas, lo que permitiría reducir la deuda financiera de 19 a 14,24 millones.

Al final del Año 4 la empresa tendría unos ratios financieros más sólidos y su riesgo financiero sería inferior, dado que la deuda financiera disminuiría en 4,76 millones (25,05 %), los fondos propios aumentarían en 10,29 millones (22,87 %) y el EBITDA aumentaría ligeramente 0,03 millones (3,16 %). Con estos datos el ratio Deuda financiera / Fondos propios pasaría de 0,42 a 0,26 y el ratio Deuda financiera / EBITDA pasaría de 2 a 1,49.

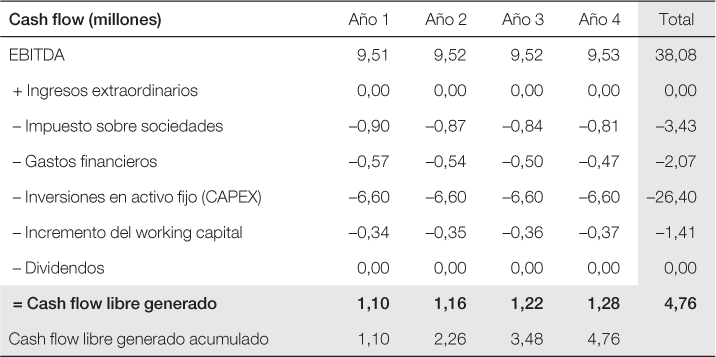

La siguiente tabla muestra la generación de cash flow libre.

En este escenario la empresa generaría un cash flow libre de 1,1 millones en el Año 1 y va aumentando ligeramente hasta alcanzar 1,28 millones en el Año 4.

El cash flow libre generado acumulado (4,76 millones) se destinaría a amortizar deuda financiera que pasaría de 19 a 14,24 millones.

Se observa que las inversiones en activo fijo (26,4 millones) serían el principal destino del EBITDA generado por la empresa (38,08 millones). El aumento de las ventas provocaría un incremento del working capital en los cuatro años de 1,41 millones. Los impuestos supondrían un total de 3,43 millones y los gastos financieros 2,07 millones.

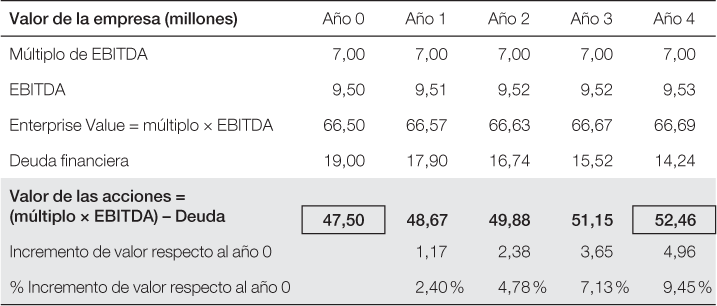

El cálculo del valor de las acciones de la empresa se realiza aplicando la fórmula de multiplicar el EBITDA por el múltiplo y restarle la deuda financiera.

En el Año 0 y en el Año 4 el valor de las acciones de la empresa sería:

Valor de las acciones Año 0 = (7 × EBITDA) – Deuda = (7 × 9,5) – 19 = 47,5 millones

Valor de las acciones Año 4 = (7 × EBITDA) – Deuda = (7 × 9,53) – 14,24 = 52,46 millones

En estos cuatro años el valor de la empresa aumentaría en 4,96 millones (9,45 %). El valor del negocio (Enterprise Value) solo aumentaría en 0,19 millones, mientras que la reducción de la deuda (4,76 millones) sería la principal fuente de creación de valor.

La rentabilidad (TIR) que obtendrían los accionistas según este escenario sería aproximadamente del 2,5 %.

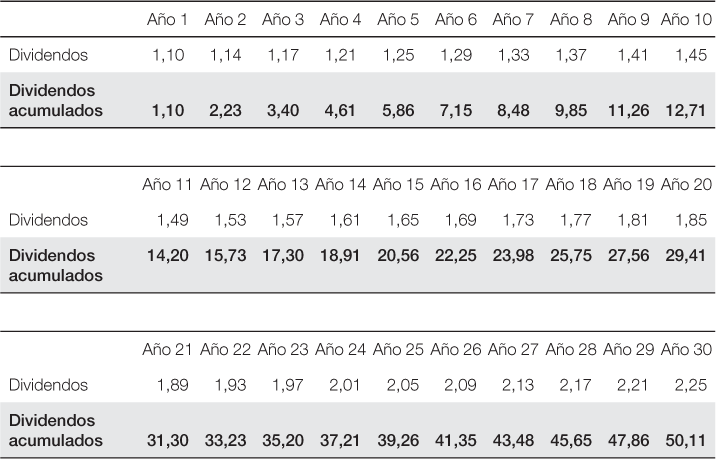

Si hiciéramos la hipótesis de que no amortizásemos deuda financiera y se quedase en 19 millones siempre y que a partir del Año 4 la empresa continuase con la misma línea de evolución que en estos cuatro primeros años, entonces el reparto de dividendos que podría realizar la empresa sería el siguiente:

En este escenario los accionistas tardarían 29 años en obtener los 47,5 millones vía dividendos. Además, habría que añadir el riesgo asociado a que la empresa no evolucionase bien y no pudiera repartir tantos dividendos.

Nota: El cálculo de la tasa interna de rentabilidad (TIR) es la que hace que el valor actual neto (VAN) sea cero, en nuestro caso en el Año 4 la TIR para los accionistas se calcularía de la siguiente manera: VAN = 0 = –47,5 + 52,46 / (1+TIR) ^4 => TIR = 2,51 %

Diseño e implementación de estrategias para aumentar el valor de la empresa

Analizando la cuenta de explotación, el balance y el cash flow libre generado según el business plan del Escenario Base y después del estudio en profundidad de la empresa y el sector según el Cuestionario estratégico para aumentar el valor de la empresa (Anexo 2) se podrían desarrollar 12 estrategias con el objetivo de aumentar el valor de la empresa.

Estrategia 1 |

Incremento de ventas en los mercados actuales con los productos actuales |

Aumento de EBITDA |

Estrategia 2 |

Entrada en un nuevo mercado |

Aumento de EBITDA |

Estrategia 3 |

Lanzamiento de una nueva línea de producto |

Aumento de EBITDA |

Estrategia 4 |

Reducción de los costes variables vía inversión en la fábrica |

Aumento de EBITDA |

Estrategia 5 |

Reducción de los costes variables vía subcontratación |

|

Estrategia 6 |

Reducción de los costes fijos |

Aumento de EBITDA |

Estrategia 7 |

Venta y posterior alquiler de los inmuebles |

Reducción de Deuda |

Estrategia 8 |

Reducción de las inversiones en activos fijos |

Reducción de Deuda |

Estrategia 9 |

Reducción del working capital |

Reducción de Deuda |

Estrategia 10 |

Incremento del múltiplo de EBITDA (m) |

Incremento del múltiplo |

Estrategia 11 |

Venta de la división de productos de madera |

Desinversión y reducción de Deuda |

Estrategia 12 |

Adquisición de un competidor o empresa complementaria |

Aumento de EBITDA |

Tendríamos seis estrategias para optimizar la cuenta de explotación (aumento de EBITDA), tres estrategias para optimizar el balance (disminución de Deuda), una estrategia para incrementar el múltiplo (m), una de desinversión que también servirá para reducir la Deuda y una adquisición que aumentaría el EBITDA.

Primero, se realizará el diseño de la estrategia en el que desempeñarán un papel importante el director general, el director financiero y el director de personal.

Segundo, se realizará una simulación para ver la sensibilidad de la creación de valor en función de las variables afectadas por la estrategia. También en función de esas variables se calculará el punto muerto, es decir, cuando la estrategia ya no crea valor.

Tercero, conjuntamente con el diseño de la estrategia se planteará su implementación. Se responderá a las cinco W (por qué, qué, quién, dónde y cómo) y se expondrán las alternativas descartadas. La respuesta a la pregunta quién indicará la persona responsable de llevar a cabo la estrategia con éxito, le daremos el título de implementation manager. El papel de esta persona será clave para el éxito de la estrategia, no solo debe participar en la implementación, sino que también debe participar en el diseño para ser el gestor de algo que él también ha contribuido a crear.

Finalmente, se evaluará el riesgo, la complementariedad, la importancia y la complejidad de la estrategia.

El éxito de las estrategias depende del diseño y la implementación, así, podríamos utilizar la siguiente fórmula para estimar su efectividad: Efectividad = Diseño × Implementación. Por ejemplo, una estrategia muy bien diseñada (valor 9) pero implementada de forma regular (valor 3), tendríamos que Efectividad = 9 × 3 = 27. Si la misma estrategia se implementara muy bien (valor 9), entonces tendríamos que Efectividad = 9 × 9 = 81.