De aplicación a los ejercicios anuales que comiencen a partir del 1 de enero de 2013. Adoptada por la UE como NIIF-UE, con efectos 1 de enero de 2014.

Las referencias que figuran en esta norma a la NIIF 9 Instrumentos financieros, deben entenderse hechas a la NIC 39, en tanto en cuanto la entidad no haya adoptado todavía la NIIF 9.

Esta norma se emitió en 2011 y recogió por primera vez en una única norma, los desgloses requeridos en las notas de la memoria para los diferentes tipos de participaciones en entidades. Anteriormente, los requerimientos de información necesarios se mostraban en la norma correspondiente a cada tipo de participación. La Norma sustituye también a la SIC 12 Entidades de propósito especial.

La NIIF 12 contiene la información que se ha de incluir en las notas de los estados financieros sobre las participaciones en otras entidades. Esa información incluirá, además, explicaciones acerca de los riesgos asociados con esas participaciones y los efectos de estas en el balance, los resultados y los flujos de efectivo de la entidad.

Se trata, por tanto, de una norma complementaria de las siguientes normas que tratan sobre inversiones:

• NIIF 10 Estados financieros consolidados.

• NIIF 11 Inversiones en acuerdos conjuntos.

• NIC 28 Inversiones en entidades asociadas y negocios conjuntos.

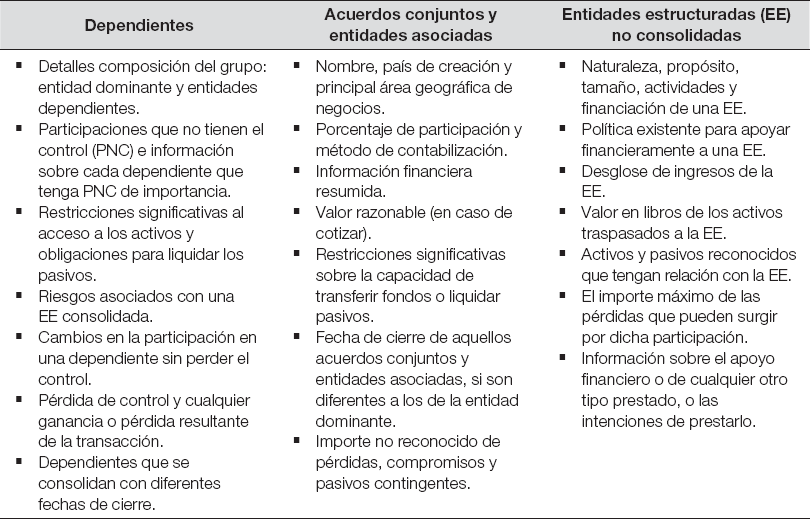

Figura 13.1. Resumen de información a revelar en estados financieros consolidados, por tipo de entidad

Asimismo, introduce un concepto de suma importancia en la consolidación como es el de las entidades estructuradas. Se aglutina bajo este término a las anteriormente denominadas entidades de propósito especial, ampliando su concepto.

La NIIF 12 se aplica a las participaciones en los siguientes tipos de entidades:

a) Dependientes (subsidiaries), definidas en la NIIF 10.

b) Acuerdos conjuntos (joint arrangements), definidos en la NIIF 11.

c) Asociadas (associates), definidas en la NIC 28.

d) Entidades estructuradas (structured entities) no consolidadas.76

La NIIF 12 no se aplicará en los siguientes casos:

a) A las participaciones en los planes de prestaciones post-empleo u otros planes de prestaciones a largo plazo dirigido a los empleados, definidos en la NIC 19 Retribuciones a los empleados, en donde se indica los desgloses de información necesarios.

b) En la preparación de estados financieros individuales (separados). El desglose de información necesaria se indica en la norma aplicable a estos Estados financieros separados, la NIC 27. En cualquier caso, se deberá incluir la información requerida para las EE no consolidadas, que se refleja en esta NIIF 12.

c) Inversiones en acuerdos conjuntos en los que la entidad no ejerce el control conjunto, es decir, actúa como mero inversor.

d) Las participaciones contabilizadas de acuerdo con la NIIF 9 Instrumentos financieros, excepto si se trata de los siguientes tipos de inversiones (en las que sí será aplicable la NIIF 12):

— Participaciones en entidades asociadas o negocios conjuntos77 valorados a valor razonable con cambios en resultados.

— Participaciones en entidades estructuradas no consolidadas.

Una entidad estructurada (EE) es una entidad diseñada de modo que los derechos de voto y otros derechos similares no son el factor primordial a la hora de decidir quién controla la entidad. Por tanto, la característica que distingue a las entidades estructuradas es que están diseñadas de modo que el control no depende de la estructura de propiedad, es decir, del porcentaje de derechos de voto poseídos.

El concepto de entidad estructurada surge como novedad en esta NIIF 12, sin que se haya desarrollado previamente este concepto en la NIIF 10. Bajo este término se integran las denominadas entidades de propósito especial, proveniente de la derogada SIC 12. Conceptualmente se asemeja, prácticamente en su totalidad, al tipo de entidades definidas en los USGGAP bajo el nombre de Variable Interest Entities (VIE).

En el sector financiero es donde se presentan gran parte de estas entidades. Algunos fondos de inversión, vehículos de titulización de valores y financiaciones respaldadas por activos, son entidades que habitualmente podrían constituir entidades estructuradas. Por ejemplo, un fondo de inversión, en el cual los partícipes no pueden ejercer el voto ni involucrarse en la administración del fondo o retirar al administrador es una entidad estructurada.

Las EE mayoritariamente no integradas en la consolidación de grupos en el pasado. La exposición al riesgo de este tipo de entidades fue motivo de grandes escándalos financieros en el pasado. La información a suministrar de este tipo de entidades será, por tanto, amplia, dado su carácter atípico y la necesidad de estar alerta ante cualquier riesgo futuro al que se pueda estar expuesto.

La EE deberá ser integrada como cualquier otra entidad dependiente si una entidad tiene el control sobre la misma (en los términos definidos en la NIIF 10). La EE controlada tendrá la misma consideración que el resto de las dependientes.

También, se puede estar expuesto al riesgo de una EE sin tener el control y, por tanto, sin que esta entidad esté consolidada. La NIIF 12 enfatiza en el suministro de información de estas entidades.

Con el fin de determinar el tipo de participación de cada una de sus inversiones, la entidad habrá aplicado una serie de juicios y supuestos. Es necesario que la entidad explique estos criterios, en especial aquellos utilizados para determinar que:

• Ejerce el control sobre una participada, y, por tanto, la participada es una dependiente.

• Ejerce el control conjunto sobre una participada, y, por tanto, la participada es un acuerdo conjunto.

• Cuando se tiene la participación a través de una entidad independiente,78 de qué tipo de acuerdo conjunto se trata, si de una operación conjunta o un negocio conjunto.

• Ejerce influencia significativa sobre una participada, y, por tanto, la participada es una entidad asociada.

Asimismo, será necesario detallar los juicios y supuestos significativos cuando se dan circunstancias atípicas, como en los casos siguientes:

• Se dispone de la mayoría de los derechos de voto, pero no se ejerce el control.

• Se ejerce el control sin tener la mayoría de derechos de voto.

• Se actúa como agente o como principal79 en la participación en una dependiente.

• No se ejerce influencia significativa, aun cuando se posee el 20% o más de los derechos de voto de una entidad.80

• Se ejerce influencia significativa, pese a ser titular de menos del 20% de los derechos de votos.

Si las circunstancias que se han considerado en la aplicación de estos juicios cambiasen durante el ejercicio, deberán desglosarse los criterios utilizados con anterioridad y posterioridad a dichos cambios para la clasificación del tipo de participación. Por ejemplo, si se adquiere una participación adicional en una entidad asociada, mediante la cual se adquiere el control, deberá detallarse esta circunstancia, indicando la fecha en que se realiza esta adquisición adicional y el motivo que lleva a tomar el control, y, por consiguiente, el cambio en la consideración del tipo de entidad.

A efectos de preparar estados financieros consolidados, es importante determinar si la entidad dominante es una entidad de inversión.81 La consecuencia de dicha clasificación es que, de acuerdo a la NIIF 10, las entidades dependientes de una entidad de inversión no deben ser consolidadas, sino que serán registradas de acuerdo a la NIIF 9 Instrumentos financieros, a valor razonable, con cambios en resultados.

Por tanto, será importante explicar los supuestos y juicios significativos por los que una entidad determina que constituye efectivamente una entidad de inversión.

En el caso en que no se posean una o varias de las características típicas de las entidades de inversión,82 si se concluye que de todos modos es una entidad de este tipo, se deberá informar de los motivos que conducen a dicha conclusión.

Cuando una entidad dominante adquiera o pierda la condición de entidad de inversión, se revelará ese cambio de condición y los motivos del cambio.

En la adquisición de la condición de entidad de inversión, se revelará el efecto del cambio en los estados financieros correspondientes al ejercicio sobre el que se informa, y en particular sobre los siguientes aspectos:

• Valor razonable total, a partir de la fecha del cambio de condición, de las dependientes que dejen de consolidarse.

• Ganancia o la pérdida total, si la hubiese.

• Partida o partidas incluidas en el resultado del ejercicio en las que se reconozca la ganancia o la pérdida (en caso de que no se presenten por separado).

Con carácter general, la entidad debe suministrar la información referente a la composición del grupo, es decir, información referente a la entidad dominante y las entidades dependientes.

Asimismo, deberá informar sobre circunstancias y hechos especiales que afectan al grupo y sus estados financieros. El contenido se enuncia seguidamente:

• Porcentaje que representan las participaciones que no tienen el control (denominadas técnicamente participaciones no controladoras) en las actividades y los flujos de efectivo del grupo, es decir, qué parte de las entidades consolidadas e integradas al 100% en los estados financieros, corresponde a terceros. (Ver desarrollo en 13.6.1.)

• Naturaleza y alcance de cualquier restricción significativa impuesta sobre la capacidad del grupo para acceder o utilizar a los activos de las dependientes, así como para liquidar sus pasivos. (Ver desarrollo en 13.6.2.)

• Naturaleza y cambios de los riesgos asociados a las participaciones en entidades estructuradas consolidadas. (Ver desarrollo en 13.6.3.)

• Efectos de los cambios de participación en la propiedad de una dependiente en la que no se haya producido una pérdida de control. (Ver desarrollo en 13.6.4.)

• Consecuencias derivadas de la pérdida del control de una dependiente durante el ejercicio. (Ver desarrollo en 13.6.5.)

• En el caso en que se utilicen estados financieros de una dependiente referidos a una fecha de cierre o un ejercicio diferente al de los estados financieros consolidados, se deberá informar de la fecha de cierre del ejercicio de esa dependiente y el motivo que justifica la utilización de esa fecha o período diferentes.

Cuando la entidad dominante es una entidad de inversión, la NIIF 12 también requiere información adicional específica para las entidades dependientes que, como se menciona anteriormente, por aplicación de la NIIF 10, no se consolidan.83

Las participaciones que no tienen el control (PNC), llamadas en la traducción al español de la NIIF 12 Participaciones no dominantes (Non controlling interests), se refieren a la participación que tienen el resto de socios en las dependientes consolidadas. Por ejemplo, si la entidad dominante tiene un 60% de participación en la dependiente, las PNC serán el 40% restante.

En la normativa española actual se denominan socios externos. Históricamente, el nombre dado a estas participaciones ha sido el de intereses minoritarios. Esta denominación ha sido sustituida por la actual, más adecuada, dado que no siempre la posesión de una participación mayoritaria de la propiedad otorga el control. Por ejemplo, puede suceder que una entidad, con solo el 45% de la propiedad, pueda estar ejerciendo el control. Su participación es minoritaria y, no obstante, ha de consolidar el 100% de la entidad en su balance.

La importancia de suministrar información de estas participaciones reside en que en los estados financieros consolidados se habrán integrado al 100% esas entidades dependientes, y, por tanto, también la parte que les corresponde a las PNC. La información que se debe detallar hará referencia a la parte que poseen esas PNC.

Deberá informarse de los puntos siguientes:

• Nombre de la dependiente.

• Ámbito geográfico donde se ejerce la actividad principal, y país de constitución, si no coincidiera.

• El porcentaje que las PNC representan en la propiedad de la dependiente (o de los derechos de voto, si no coincidiera con la parte que dichas participaciones representan en la propiedad).

• El resultado asignado a las PNC de la dependiente durante el ejercicio.

• La parte del patrimonio neto de la dependiente atribuible a las PNC al final del ejercicio.

• Información financiera resumida de la dependiente, antes de efectuar eliminaciones intragrupo, respecto al balance, el resultado del ejercicio y los flujos de efectivo de la dependiente, que permita a los usuarios comprender la participación que representan las PNC en las actividades y los flujos de efectivo del grupo. Dicha información puede incluir, con carácter no exhaustivo, las siguientes partidas:

— Activo corriente

— Activo no corriente

— Pasivo corriente

— Pasivo no corriente

— Ingresos ordinarios

— Resultado del ejercicio

— Resultado global total

Respecto a la información sobre las restricciones significativas para liquidar o utilizar activos o liquidar pasivos de las dependientes, deberá suministrarse la siguiente información:

• Cualquier restricción significativa, ya sea de tipo legal, contractual o reglamentaria, impuesta sobre la capacidad para acceder a los activos o utilizarlos, así como para liquidar los pasivos del grupo, tales como:

— Aquellas que limiten la capacidad de una dominante o de sus dependientes para transferir efectivo u otros activos a (o desde) otras entidades pertenecientes al mismo grupo.

— Garantías u otras exigencias que puedan limitar el pago de dividendos o de otras distribuciones de capital, o bien de préstamos o anticipos a (o desde) otras entidades pertenecientes al mismo grupo.

• La naturaleza de los derechos de protección de las PNC, y en qué medida estos pueden restringir de manera significativa la capacidad de la entidad para acceder a los activos o utilizarlos, así como para liquidar los pasivos del grupo. Un ejemplo sería el caso en que una dominante se viera obligada a liquidar los pasivos de una dependiente antes que sus propios pasivos. Otro caso sería aquel en que se requiere la aprobación de las PNC para disponer de los activos o para liquidar los pasivos de una dependiente.

• Los importes de los activos y pasivos integrados en los estados financieros consolidados a los que se aplican esas restricciones.

Como se mencionó anteriormente, una EE debe ser consolidada si, conforme a los términos de la NIIF 10, se ejerce el control sobre la misma, por lo que se considerará como una dependiente más. No obstante, por la especial naturaleza de estas entidades, debe desglosarse una información adicional respecto al resto de dependientes, que será la siguiente:

• Términos de cualquier acuerdo contractual en virtud del cual la dominante o sus dependientes deban prestar apoyo financiero a una EE consolidada, incluidos los hechos o circunstancias que puedan exponer al grupo a sufrir una pérdida (por ejemplo, acuerdos de liquidez o calificaciones crediticias que activen la obligación de comprar activos de la EE o de prestarle apoyo financiero).

• En el caso en el que durante el ejercicio una dominante o cualquiera de sus dependientes haya prestado apoyo financiero o de otro tipo a una EE consolidada, sin tener obligación contractual de hacerlo, (por ejemplo, comprando activos de la EE o instrumentos emitidos por ella), la entidad deberá revelar:

— El tipo y la cuantía del patrocinio proporcionado, incluso en aquellas situaciones en las que la dominante o sus dependientes solo hayan ayudado a la EE a obtener apoyo financiero; y

— Los motivos por los que se prestó dicho apoyo.

• En el caso en el que, durante el ejercicio, una dominante o cualquiera de sus dependientes haya prestado apoyo financiero o de otro tipo a una EE que anteriormente no se consolidaba, sin tener obligación contractual de hacerlo, y que ha supuesto que la entidad pase a controlar la entidad estructurada, la entidad deberá revelar los motivos que la llevaron a adoptar tal decisión.

• Cualquier intención que tenga el grupo actualmente de prestar apoyo financiero o de otro tipo a una EE consolidada, incluyendo sus intenciones de ayudar a la entidad estructurada a obtener apoyo financiero.

La entidad deberá presentar un cuadro que muestre los efectos sobre el patrimonio neto atribuible al grupo de cualquier cambio en la participación en la propiedad de una dependiente que no dé lugar a una pérdida de control.

La entidad deberá informar sobre la ganancia o la pérdida surgida por la pérdida de control sobre una dependiente, así como de la siguiente información:

• La parte de dicha ganancia o pérdida generada como consecuencia de la valoración de cualquier inversión que conserve en la antigua dependiente (ese valor de la dependiente corresponderá al valor razonable de la participación retenida en la fecha en que se haya perdido el control).

• La partida o partidas incluidas en el resultado del ejercicio en las que se reconozca la ganancia o la pérdida (en caso de que el resultado se presente de forma agrupada).

En referencia a los acuerdos conjuntos y entidades asociadas, la entidad deberá informar sobre los siguientes puntos:

• La naturaleza, alcance y datos financieros de las participaciones que posea en acuerdos conjuntos y entidades asociadas, incluyendo la naturaleza y efectos de su relación contractual con el resto de los inversores que ejercen el control conjunto, o influencia significativa. (Desarrollo en 13.7.1. y 13.7.2.)

• La naturaleza de los riesgos asociados a sus participaciones en negocios conjuntos y entidades asociadas y los cambios en dichos riesgos. (Desarrollo en 13.7.3.)

La entidad debe suministrar la siguiente información acerca de la naturaleza de la inversión en los acuerdos conjuntos y entidades asociadas que en el ámbito individual se considere de importancia relativa:

• Nombre del acuerdo conjunto o de la entidad asociada.

• Naturaleza de la relación de la entidad con el acuerdo conjunto o la entidad asociada (indicando, por ejemplo, la naturaleza de las actividades del acuerdo conjunto o de la entidad asociada y si dichas actividades revisten carácter estratégico para la entidad).

• Ámbito geográfico principal de actividad del acuerdo conjunto o la entidad asociada (y país de constitución, si no coincidiera).

• El porcentaje que representa la participación de la entidad en la propiedad y, en caso de que fuera diferente, el porcentaje de derechos de voto de cada negocio conjunto y entidad asociada.

Respecto a los negocios conjuntos y entidades asociadas, considerados significativos para la entidad, deberá detallarse la siguiente información:

• Método de contabilización,85 bien sea el método de la participación o bien, valor razonable.

• Información financiera resumida que incluirá, entre otras, las siguientes magnitudes:

— Activos corrientes, con detalle del efectivo y equivalentes de efectivo.

— Activos no corrientes.

— Pasivos corrientes, con detalle de los pasivos financieros corrientes (excluidos los acreedores comerciales, otras cuentas a pagar y provisiones).

— Pasivos no corrientes, con detalle de los pasivos financieros no corrientes (excluidos los acreedores comerciales, otras cuentas a pagar y provisiones).

— Ingresos ordinarios.

— Resultado del ejercicio de las actividades continuadas.

— Resultado después de impuestos de las actividades interrumpidas.

— Otro resultado global (other comprehensive income).

— Resultado global total.

— Cargos por depreciación y amortización.

— Ingresos y gastos financieros.

— Gastos o ingresos por impuesto sobre sociedades.

• Los dividendos recibidos del negocio conjunto o la entidad asociada.

• En el caso de que se contabilicen utilizando el método de la participación, si existiera un precio de mercado cotizado para la inversión, el valor razonable de su inversión en el negocio conjunto o la entidad asociada.

Respecto a las inversiones en negocios conjuntos y entidades asociadas que, consideradas individualmente, no se consideren significativas, deberá incluirse, distinguiendo entre ambos tipos de inversiones, el importe agregado de la parte que le corresponda a la entidad en las siguientes variables:

• Resultado del ejercicio de las actividades continuadas.

• Resultado después de impuestos de las actividades interrumpidas.

• Otro resultado global.

• Resultado global total.

Otra información que deberá detallarse con relación a las inversiones en negocios conjuntos y entidades asociadas, es la siguiente:

• La naturaleza y el alcance de cualquier restricción significativa impuesta sobre la capacidad de los negocios conjuntos o las empresas asociadas para transferir fondos a la entidad en forma de dividendos en efectivo, o reembolsar préstamos o anticipos realizados por la entidad. Las restricciones pueden resultar, por ejemplo, de acuerdos de préstamo, imposiciones legales o acuerdos contractuales entre los diferentes inversores que ejercen el control conjunto o influencia significativa.

• Si al aplicar el método de la participación se han utilizado estados financieros a una fecha de cierre o un ejercicio diferente al de la entidad:

— Fecha de cierre de los estados financieros del negocio conjunto o la entidad asociada.

— Motivo que justifica la utilización de una fecha o un ejercicio diferentes.

• Parte de las pérdidas del negocio conjunto o la entidad asociada que no han sido reconocidas por aplicación del método de la participación, distinguiendo las que corresponden al ejercicio y las acumuladas.

• La entidad deberá revelar también:

— Los compromisos86 que tenga en relación con sus negocios conjuntos, diferenciándolos del resto de compromisos existentes e indicando:

• Los compromisos no reconocidos de aportar financiación o recursos como consecuencia, por ejemplo, de:

▫ Acuerdos de constitución o de compra de un negocio conjunto (que, por ejemplo, requieran que la entidad aporte fondos durante un período determinado).

▫ Puesta en marcha por parte de un negocio conjunto de proyectos que impliquen un uso intensivo de capital.

▫ Obligaciones incondicionales de compra, que abarquen, por ejemplo, la compra de equipo, existencias o servicios que la entidad se compromete a adquirir a un negocio conjunto o en nombre de un negocio de este tipo.

▫ Compromisos no reconocidos de otorgar préstamos u otro tipo de apoyo financiero a un negocio conjunto.

▫ Compromisos no reconocidos de aportar recursos a un negocio conjunto, como activos o servicios.

▫ Otros compromisos no reconocidos y no cancelables con un negocio conjunto.

• Compromisos no reconocidos de adquirir la participación de un tercero, o una parte de esa participación en un negocio conjunto en caso de que se produzca, o no, un hecho determinado en el futuro.

— Los pasivos contingentes generados en relación con su participación en negocios conjuntos o entidades asociadas, incluida la parte de pasivos contingentes en que haya incurrido de forma conjunta con otros inversores que ejercen el control conjunto o tienen influencia significativa, desglosándolos del importe del resto de pasivos contingentes.

La revelación de información sobre este tipo de entidades constituye la novedad más significativa de la NIIF 12 con respecto a la información requerida con anterioridad a su publicación.

Estas entidades no se consolidan porque el grupo no tiene el control, pero, sin embargo, se encuentra expuesto a los riesgos de dichas entidades.

La entidad deberá incluir información que permita a los usuarios de sus estados financieros:

• Comprender la naturaleza y el alcance de sus participaciones en entidades estructuradas no consolidadas (EENC). (Desarrollo en 13.8.1.)

• Evaluar la naturaleza y los cambios de los riesgos asociados a sus participaciones en EENC, y las posibles variaciones en los mismos, incluyendo la información derivada de su relación con EENC en ejercicios anteriores, incluso si, en la fecha en que se informa, la entidad ya no tiene relación contractual alguna con la entidad estructurada. (Desarrollo en 13.8.2.)

La entidad deberá revelar información cuantitativa y cualitativa sobre sus participaciones en EENC, incluyendo como mínimo los datos sobre la naturaleza, finalidad, tamaño y actividades de la EE, así como la forma en que se financia dicha entidad.

Si una entidad ha prestado apoyo financiero a una EENC para la que no desglosa la información general requerida sobre la naturaleza de los riesgos que se asumen (por ejemplo, debido a que, en la fecha de presentación, no tiene participación en dicha entidad), la entidad deberá revelar:

• Política aplicada para determinar las EE a las que se ha prestado apoyo financiero.

• Los ingresos obtenidos de la EE durante el ejercicio, incluyendo una descripción de los tipos de ingresos presentados; y

• El valor en libros, en el momento del traspaso, de todos los activos transferidos a dichas EE durante el ejercicio.

El grupo revelará, preferentemente en forma de tabla, un resumen de la siguiente información:

• Importe de los activos y pasivos contabilizados en sus estados financieros relacionados con su participación en EENC.

• Partidas de balance en las que se reconocen esos activos y pasivos.

• Importe que mejor refleje el riesgo máximo de la entidad de sufrir pérdidas derivadas de su participación en EENC, indicando el método utilizado para determinar dicho riesgo máximo. Si una entidad no puede cuantificar el riesgo máximo de sufrir pérdidas derivadas de su participación en EENC, deberá revelar tal hecho y los motivos por los que no puede hacerlo.

• Comparación entre el valor contabilizado de los activos y pasivos de la entidad relacionados con su participación en EENC y el riesgo máximo de la entidad de sufrir pérdidas derivadas de su participación en dichas entidades.

Si durante el ejercicio una entidad ha prestado, sin tener obligación contractual de hacerlo, apoyo financiero o de otro tipo a una EENC en la que tenga o haya tenido participación (por ejemplo, compra de activos de la EE. o de instrumentos emitidos por ella), la entidad deberá revelar:

• Tipo de apoyo proporcionado y su cuantía, incluso en aquellas situaciones en las que la entidad haya ayudado a la EE solo a obtener apoyo financiero; y

• Motivos por los que se prestó dicha ayuda.

Finalmente, la entidad revelará cualquier intención que tenga actualmente de prestar apoyo financiero o de otro tipo a una EENC, incluyendo su intención de ayudar a la EE a obtener apoyo financiero.

La normativa española no ha incorporado todavía las modificaciones realizadas por el IASB consecuencia de la emisión de la NIIF 12 en 2011 (y posteriores modificaciones), por lo que mantiene todavía las prescripciones de información que requieren las normas de Formulación de Cuentas Anuales Consolidadas (RD 1159/2010). No obstante, aquellos grupos cotizados que están sujetos directamente las NIIF –UE, y los grupos de entidades de crédito, en virtud de la Circular 4/2017 del Banco de España (y sus posteriores modificaciones), aplican, a la fecha de elaboración de este manual, la NIIF 12, sin diferencias.

La normativa española no menciona las EE en su desarrollo. En su lugar, incluye un tipo de entidad que se asemeja a las EE que son las entidades de propósito especial, que aparecen en las normas de consolidación. Estas entidades se corresponden con las desarrolladas en la derogada SIC 12, que como se menciona anteriormente, se asimilarían a un tipo de EE.

Por tanto, las diferencias principales entre esta NIIF y la normativa contable española son las siguientes:

Concepto |

NIIF 12 |

Normativa española |

Denominación de las participaciones en entidades dependientes que no son las de la entidad dominante. |

Participaciones que no ostentan el control (PNC) (Non controlling interests). |

Socios externos (anteriormente, intereses minoritarios). |

Entidades estructuradas. |

Término incorporado en la publicación de la NIIF 12, que abarca a las denominadas anteriormente entidades de propósito especial. |

Solo las normas de consolidación recogen la definición de entidades de propósito especial, conceptualmente de alcance inferior a la EE. |

Información sobre entidades estructuradas. |

Amplio desarrollo de la información a suministrar. |

Mínima información. |

Información sobre participaciones. |

Amplios requisitos de información. |

Menores requisitos de información. |

No se detectan alternativas significativas en la NIIF 12.

75. Capítulo desarrollado por Albert Valero, profesor del CEF.

76. Las entidades estructuradas consolidadas se consideran entidades dependientes.

77. Los negocios conjuntos son un tipo de acuerdo conjunto, tal como se desarrolla en la NIIF 11 Acuerdos conjuntos.

78. La inversión en acuerdos conjuntos, a través de entidades independientes, se desarrolla ampliamente en la NIIF 11 Acuerdos conjuntos.

79. Conforme a la NIIF 10, un agente es una parte cuya misión fundamental es actuar en nombre y beneficio de otra u otras partes (denominadas principales) y, por tanto, al ejercer su facultad de adopción de decisiones que no controla la participada. Es el principal el que ejerce el control.

80. Presunción cuantitativa de ejercicio de influencia significativa según la NIC 28.

81. Conforme a la NIIF 10, una entidad de inversión es una entidad que:

a) Obtiene fondos de uno o varios inversores con el objeto de prestar a esos inversores servicios de gestión de inversiones.

b) Se compromete, con su inversor o inversores, a tener como objetivo económico la inversión de fondos con el único propósito de obtener rendimientos derivados de plusvalías, rentas de inversiones, o ambas cosas; y

c) Valora y evalúa el rendimiento de la práctica totalidad de sus inversiones sobre la base de su valor razonable.

82. Características típicas de una entidad de inversión:

a) Tiene más de una inversión.

b) Cuenta con más de un inversor.

c) Cuenta con inversores que no son partes vinculadas a la entidad; y

d) Posee participaciones en la propiedad en forma de instrumentos de patrimonio o participaciones similares.

83. El detalle de información a suministrar que se detalla en los párrafos es básicamente idéntico al requerido para las EE no consolidadas. (Ver desarrollo en 13.8.)

84. Desglose no obligado para las entidades de inversión.

85. El método de contabilización para este tipo de participaciones se prescribe la NIC 28 Inversiones en negocios conjuntos y entidades asociadas.

86. Entendidos como aquellos que puedan suponer una salida de efectivo u otros recursos en el futuro.