Esta Norma fue publicada en julio del 2014 y deberá aplicarse en los estados financieros que cubran períodos que comiencen a partir de 1 de enero de 2018.

Esta Norma sustituirá a la NIC 39 y deroga toda la normativa previa publicada en preparación de la versión final de la NIIF 9. En concreto, deroga la CINIIF 9 Nueva evaluación de los derivados implícitos y las NIIF 9 en sus versiones anteriores (2009, 2010 y 2013).

La NIIF 9 Instrumentos financieros, regula la clasificación y valoración de los activos financieros, los pasivos financieros, así como el deterioro de valor de estos elementos. Esta Norma también detalla la contabilidad de coberturas.

La NIIF 9 ha sido un proyecto de gran envergadura y complejidad que se ha desarrollado desde el año 2001 en diferentes fases. A raíz de la crisis económica y financiera surgió la necesidad de acelerar la redacción de esta norma.

El alcance de la Norma es para todas las entidades y para todos los tipos de instrumentos financieros, excepto algunos que ya están regulados por otras normas. Las excepciones más importantes son las siguientes:

a) Participaciones en entidades subsidiarias, asociadas o negocios conjuntos, que se contabilicen de acuerdo con la NIIF 10 Estados financieros consolidados, NIC 27 Estados financieros separados o la NIC 28 Inversiones en asociadas y negocios conjuntos.

b) Arrendamientos en los que sea aplicable la NIIF 16 Arrendamientos, con las siguientes excepciones (en los que sí que deberá aplicarse la NIIF 9):

• La baja en cuentas y el deterioro de valor de las cuentas por cobrar de arrendamientos.

• La baja en cuentas por pagar de arrendamientos financieros.

• Los derivados implícitos en los arrendamientos.

c) Derechos y obligaciones en los que se aplique la NIC 19 Beneficios a los empleados.

d) Los instrumentos financieros emitidos por la entidad que cumplan la definición de un instrumento de patrimonio, según la NIC 32 Instrumentos financieros: presentación.

e) Derechos y obligaciones surgidos de un contrato de seguros según lo define la NIIF 4 Contratos de seguros. Sin embargo, sí que sería aplicable a un derivado que esté implícito en un contrato. En los contratos de seguros de garantías financieras, el emisor puede optar por aplicar la NIIF 4 o la presente norma. La elección que se realice para cada tipo de contrato será irrevocable.

f) Contratos a término para comprar o vender que estén regulados por la NIIF 3 Combinaciones de negocios.

g) Derecho a recibir pagos para reembolsar a la entidad por desembolsos que requiere realizar para cancelar un pasivo que reconoce como una provisión de acuerdo con la NIC 37 Provisiones, pasivos contingentes y activos contingentes.

h) Instrumentos financieros en los que se aplica la NIIF 2 Pagos basados en acciones.

i) Derechos y obligaciones reguladas por la NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes, excepto los deterioros de valor que deben contabilizarse de acuerdo a la NIIF 9.

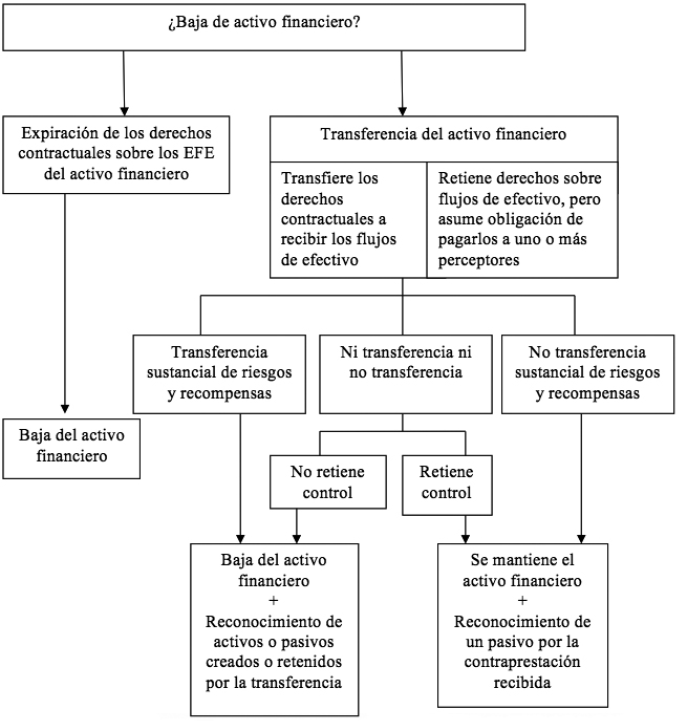

Una empresa reconocerá un activo financiero en su Balance de Situación cuando la entidad sea parte de las cláusulas contractuales del instrumento. Una compra o venta de activos financieros se reconocerán en la fecha de contratación y se darán de baja en la fecha de liquidación.

Una entidad dará de baja en cuentas un activo financiero o una parte de él, cuando se cumplan una de las dos condiciones siguientes:

a) Expiración de los derechos contractuales sobre los flujos de efectivo del activo financiero, o

b) Transferencia del activo financiero. La Norma contempla que la transferencia puede producirse de dos maneras:

• Transfiriendo los derechos contractuales a recibir los flujos de efectivo.

• Reteniendo los derechos contractuales a recibir los flujos de efectivo, pero asumiendo, a la vez, la obligación de pagarlos a otra entidad o entidades.

En el caso de que se produzca la transferencia del activo financiero, para determinar si este puede darse de baja, la entidad deberá evaluar en qué medida retiene los riesgos y las recompensas de la propiedad. Existen tres escenarios posibles:

• Escenario 1. Los riesgos y recompensas inherentes a la propiedad se transfieren de forma sustancial. En este caso, la entidad dará de baja el activo y, a su vez, reconocerá como activos o pasivos, los derechos y obligaciones creados o retenidos en la transferencia.

• Escenario 2. Los riesgos y recompensas no son transferidos. En este caso, se continuará reconociendo el activo financiero.

• Escenario 3. Si no es posible determinar si se transfieren o no los riesgos y recompensas, la entidad deberá determinar si retiene el control sobre el activo financiero. En el caso de que no mantenga el control, la entidad dará de baja el activo y reconocerá como activos o pasivos los derechos y obligaciones creados o retenidos en la transferencia.

En el caso de que no se cumplan los requisitos de la transferencia, se continuará reconociendo el activo y se reconocerá un pasivo financiero por la contraprestación recibida. En períodos posteriores, la entidad reconocerá cualquier ingreso por el activo transferido y cualquier gasto incurrido por el pasivo financiero. En ningún caso se podrán compensar los activos y pasivos de esta operación.

De forma gráfica:

Contablemente, para dar de baja un activo financiero en su totalidad, se registrará una ganancia o pérdida al resultado del período, según corresponda:

Bancos (por la contraprestación recibida) |

a |

Activo financiero (por su importe en libros) |

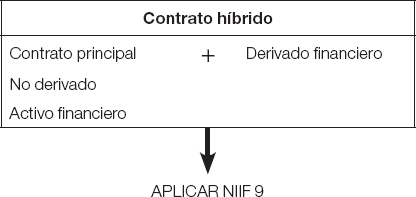

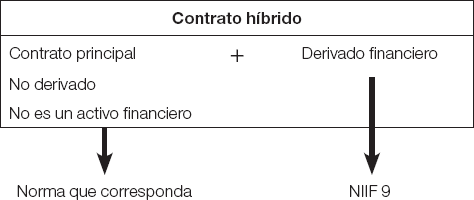

La NIIF también especifica qué tratamiento debe darse a los contratos híbridos.

Los contratos híbridos se caracterizan por combinar un contrato principal no derivado y un derivado financiero. En este caso, si el contrato principal es un activo financiero, el contrato híbrido deberá reconocerse y valorarse de acuerdo con la presente norma.

En el caso de que el contrato principal no sea un activo financiero, el derivado deberá separarse del principal y contabilizarse como un derivado según esta norma, siempre y cuando se cumplan las tres condiciones siguientes:

a) Las características económicas y los riesgos del derivado implícito no están relacionados estrechamente con los correspondientes al contrato anfitrión.

b) Un instrumento separado con las mismas condiciones del derivado implícito cumpliría con la definición de un derivado y,

c) El contrato híbrido no se mide al valor razonable con cambios en el resultado.

En este caso, el contrato anfitrión se contabilizará de acuerdo a la Norma que le corresponda. A continuación, se describen gráficamente los dos casos posibles.

CASO 1. Contrato híbrido en el que el contrato principal es un activo financiero

CASO 2. Contrato híbrido en el que el contrato principal no es un activo financiero

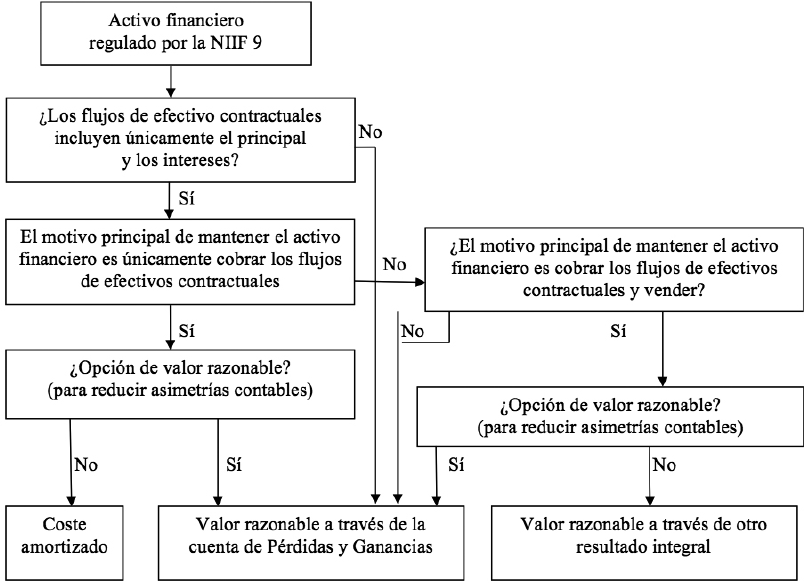

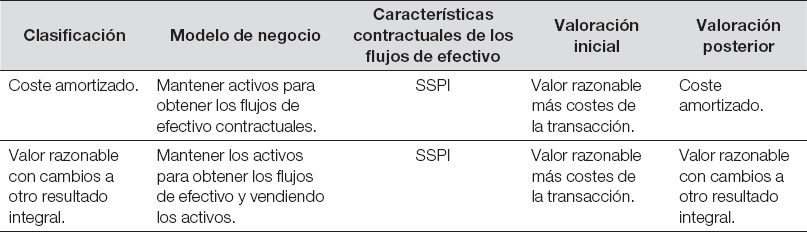

Una entidad clasificará los activos financieros según cómo se valoren posteriormente:

• A coste amortizado.

• A valor razonable con cambios a otro resultado integral, y

• A valor razonable con cambios a resultados.

Para determinar a qué categoría corresponden, la entidad deberá evaluar su modelo de negocio para los activos financieros y las características de los flujos de efectivo que se derivan del mismo.

Respecto al modelo de negocio, la NIIF 9 contempla dos modelos. El primero consiste en mantener los activos financieros con el único objetivo de obtener los flujos de efectivo contractuales. Si este es el modelo, le corresponde valorar a coste amortizado.

El segundo modelo espera, además, obtener flujos vendiendo los activos; en este caso, el activo se debe valorar a valor razonable con cambios a otro resultado integral.

Se muestra resumido en la tabla siguiente:

EJEMPLO

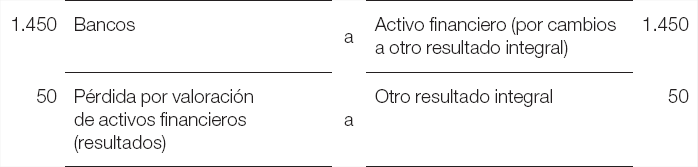

Una empresa adquiere un instrumento de deuda el 30 de octubre del año 20x2 a un valor razonable de 1.500 €. Este instrumento tiene un vencimiento a 10 años y un interés del 5%. La empresa espera vender este activo y obtener así flujos de efectivo adicionales.

En este caso, la entidad debe clasificar este activo como valorado a través de otro resultado integral.

Al adquirir el activo financiero:

A 31 de diciembre el valor razonable es de 1.450 € y, por lo tanto, se debe ajustar el valor del activo:

El 30 de enero la empresa vende el activo por 1.450 €.

A pesar de este modelo dual, la entidad siempre tendrá la opción de escoger valorar a valor razonable con cambios a resultados si con ello elimina o reduce una incongruencia de valoración o reconocimiento que pueda comportar alguna asimetría contable. Si la entidad opta por este método de valoración, la decisión será irrevocable. En este caso, la forma de valoración inicial y posterior será como se detalla a continuación:

Clasificación |

Valoración inicial |

Valoración posterior |

Valor razonable con cambios a resultados. |

Valor razonable. Costes de la transacción a resultados. |

Valor razonable con cambios a resultados. |

Gráficamente, el diagrama de flujo que describe el proceso de clasificación de los activos financieros:

FUENTE: IFR9 Financial Instruments. Project Summary.

En la valoración a coste amortizado los ingresos por intereses deben calcularse utilizando el método del interés efectivo. Este deberá calcularse aplicando la tasa de interés efectiva al importe en libros bruto de un activo financiero.

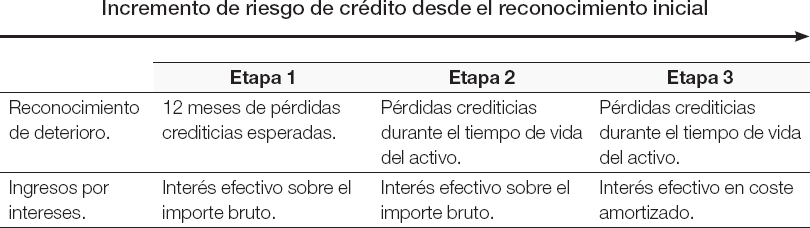

La NIIF 9 requiere que la entidad reconozca las pérdidas crediticias esperadas en todo momento y actualizar el importe de estas pérdidas en cada fecha de presentación con el objetivo de reflejar los cambios en el riesgo de crédito de los instrumentos financieros. No es necesario esperar a que haya un acontecimiento para que se reconozcan estas pérdidas.

En cuanto el instrumento financiero es originado, la entidad corregirá el valor por pérdidas por un importe igual a las pérdidas crediticias esperadas en los próximos 12 meses y se establece una provisión por pérdidas. Para activos financieros, los ingresos por intereses se calculan sobre el importe bruto, es decir, sin ajustar por pérdidas.

Si más adelante se considera un cambio significativo en el riesgo del crédito, la entidad corregirá el valor por pérdidas por un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo.

La entidad valorará las pérdidas crediticias esperadas de forma que refleje un importe de determinado mediante la evaluación de los posibles resultados y el valor temporal del dinero. Esta evaluación se deberá realizar con información que esté disponible sin costes o esfuerzos desproporcionados y que sea indicativa de incrementos en el riesgo crediticio.

Existe un enfoque simplificado de contabilizar el deterioro de cuentas por cobrar comerciales, activos de los contratos y cuentas por cobrar por arrendamientos en las que no se deberá evaluar si el cambio en el riesgo es significativo o no y siempre se realizará una corrección de valor por pérdidas a un importe igual a las pérdidas crediticias esperadas durante el tiempo de vida del activo.

EJEMPLO

Una empresa otorga un préstamo bancario por 700.000 € que será reembolsado en un único pago a los 5 años.

Dadas las características de la operación la entidad establece que hay un 3% de posibilidades de que haya un impago en los próximos 12 meses y que, en este caso, se perdería un 30% del préstamo otorgado.

En este caso se registrarán unas pérdidas crediticias esperadas de:

700.000 × 0,03 × 30% = 63.000

Esta norma solo permite la reclasificación de los activos financieros si hay un cambio en el modelo de negocio. Cuando se realice una reclasificación, según la NIIF 7 Instrumentos financieros. Información a revelar, se deberá incluir el importe de los activos financieros reclasificados en las diferentes categorías y una explicación de los cambios en el modelo de negocio.

Si una entidad reclasifica los activos financieros, está se aplicará prospectivamente desde la fecha de reclasificación. En la tabla siguiente se indican las posibles reclasificaciones y los ajustes que implican:

Reclasificación |

Ajustes |

||

Coste amortizado |

|

Valor razonable con cambios a resultados |

Valor razonable en la fecha de reclasificación.

Ganancias o pérdidas por diferencias entre los dos, se reconocerán en el resultado del período. |

Valor razonable con cambios a resultados |

|

Coste amortizado |

Valor razonable en la fecha de reclasificación. |

Coste amortizado |

|

Valor razonable con cambios a otro resultado integral |

Valor razonable en la fecha de reclasificación.

Ganancias o pérdidas por diferencia entre los dos valores, se reconocerán en otro resultado integral. |

Valor razonable con cambios a otro resultado integral |

|

Coste amortizado |

Valor razonable en la fecha de reclasificación.

Ganancias o pérdidas acumuladas anteriormente reconocidas en otro resultado integral, se eliminarán del patrimonio y se ajustarán contra el valor razonable del activo en la fecha de reclasificación. |

Valor razonable con cambios a resultados |

|

Valor razonable con cambios a otro resultado integral |

Continúa valorado a valor razonable. |

Valor razonable con cambios a otro resultado integral |

|

Valor razonable con cambios a resultados |

Continúa valorado a valor razonable.

Ganancias o pérdidas acumuladas anteriormente reconocidas en otro resultado integral, se reclasificará desde el patrimonio al resultado del período como un ajuste de reclasificación. |

EJEMPLO

Una empresa desea reclasificar instrumentos de deuda que actualmente están medidos a coste amortizado a valor razonable con cambios a resultados. Actualmente el valor de estos activos a coste amortizado es de 50.000 €, mientras que el valor razonable es de 48.000 €.

Para realizar la reclasificación:

Una empresa reconocerá un pasivo financiero en su Balance de Situación cuando la entidad sea parte de las cláusulas contractuales del instrumento y se dará de baja cuando se haya pagado, cancelado o extinguido la obligación especificada en el contrato.

En el caso de que se produzca una permuta entre un prestamista y un prestatario de instrumentos de deuda con condiciones diferentes, se contabilizará como una cancelación del pasivo financiero original, reconociéndose un nuevo pasivo financiero, y se deberá seguir el mismo procedimiento si hay una modificación sustancial de las condiciones de un pasivo financiero existente.

Por otro lado, una entidad clasificará todos los pasivos financieros como medidos posteriormente a coste amortizado, con las siguientes principales excepciones:

• Los pasivos financieros en que se opte por designar el pasivo a valor razonable con cambios en resultados. Esto solamente se podrá realizar cuando al hacerlo así, dé lugar a información más relevante, por ejemplo, porque se elimina o reduce alguna asimetría contable.

• Los pasivos financieros surgidos de una transferencia de activos financieros que no cumplan los requisitos para su baja en cuentas.

• Contratos de garantía financiera.

• Compromisos de concesión de un préstamo a una tasa de interés inferior a la de mercado.

En ningún caso se permite la reclasificación de los pasivos financieros.

Los instrumentos de patrimonio se reconocerán a su valor razonable incluyendo los costes de transacción. Los cambios de valoración aparecerán en otro resultado integral.

Los dividendos se reconocerán como un ingreso, excepto en el caso de que estos representen un reembolso de la inversión, en cuyo caso se reconocerán en «Otro resultado integral».

Los importes registrados en otro resultado integral no se reclasifican a resultados, ni por enajenación ni por deterioro, sin perjuicio de reclasificarlos a reservas.

El objetivo de la contabilidad de coberturas es representar el efecto de las actividades de gestión de riesgos de una entidad que utiliza instrumentos financieros para gestionar las exposiciones que surgen por riesgos concretos que podrían afectar el resultado del período.

Solamente los contratos con una parte externa a la entidad pueden ser designados como instrumentos de cobertura. Por ejemplo:

• Derivados medidos a valor razonable con cambios en resultados.

• Activos financieros no derivados medidos a valor razonable con cambios en resultado.

• Pasivos financieros no derivados medidos a valor razonable con cambios en resultado.

Una partida cubierta puede ser un activo o pasivo reconocidos, un compromiso en firme no reconocido, una transacción prevista (que sea altamente probable y que impliquen una parte externa a la entidad) o bien una inversión neta en un negocio en el extranjero.

La partida cubierta debe ser medible con fiabilidad.

La contabilidad de coberturas puede ser aplicada a transacciones sobre entidades dentro del mismo grupo solo en el caso de estados financieros separados o individuales de las entidades, pero no en los estados financieros consolidados del grupo (excepto en caso de entidades de inversión tal como lo define la NIIF 10). Existe la excepción del riesgo de cambio de la moneda extranjera de un elemento monetario intragrupo.

Una entidad puede designar una partida en su totalidad o un componente de la misma como la partida cubierta. La totalidad de la partida comprendería todos los cambios en los flujos de efectivo o en el valor razonable de la misma y la parcialidad solo alguno de los componentes.

Para poder aplicar la contabilidad de coberturas, la relación de cobertura debe cumplir todas las condiciones siguientes:

1. La relación consta solamente de instrumentos de cobertura y partidas cubiertas.

2. Al inicio de la relación existe una documentación formal que debe incluir la información siguiente:

• Identificación del instrumento de cobertura.

• Partida cubierta.

• Naturaleza del riesgo.

• Forma en que la entidad evaluará si la relación de cobertura cumple los requisitos de eficacia de la cobertura.

3. Se considera que la relación cumple los requisitos de eficacia de cobertura cuando:

• Existe una relación económica entre la partida cubierta y el instrumento de cobertura.

• El efecto del riesgo crediticio no predomina sobre los cambios de valor que proceden de esa relación económica.

• La cantidad de la cobertura es la misma que procede de la cantidad de la partida cubierta y la cantidad del instrumento de cobertura.

Un grupo de partidas también pueden cubrirse y se gestionaran de forma agrupada. Para ello, todas las partidas del grupo deben ser elegibles para ser cubiertas de forma individual.

Básicamente, existen tres tipos de relaciones de cobertura:

1. Cobertura del valor razonable.

2. Cobertura de los flujos de efectivo.

3. Cobertura de la inversión neta en un negocio en el extranjero.

En el caso de una cobertura del riesgo de tasa de cambio de la moneda extranjera de un compromiso en firme podrá ser contabilizada como una cobertura del valor razonable o como una de flujos de efectivo.

Coberturas del valor razonable

La ganancia o pérdida sobre el instrumento de cobertura se reconocerá en el resultado del período (o en otro resultado integral, en el caso de que cubra un instrumento de patrimonio con cambios a otro resultado integral).

La ganancia o pérdida por cobertura de la partida cubierta ajustará el importe en libros de la partida y reconocerá en el resultado del período según se indica a continuación:

Partida cubierta |

Ganancia o pérdida de cobertura |

Activo financiero a valor razonable con cambios a otro resultado integral. |

Resultado del período. |

Instrumento de patrimonio neto con cambios a otro resultado integral. |

Otro resultado integral. |

Compromiso en firme no reconocido. |

El cambio acumulado en el valor razonable de la partida cubierta posterior a su designación se reconocerá como un activo o un pasivo, con la ganancia o pérdida correspondiente reconocida en el resultado del período. |

Cualquier ajuste que se realice se amortizará a través del resultado del ejercicio si la partida cubierta es un instrumento financiero medido a coste amortizado.

Coberturas de flujo de efectivo

El componente separado del patrimonio asociado con la partida cubierta se ajustará para que sea el menor de los dos importes siguientes (en términos absolutos):

La parte de la ganancia o pérdida sobre el instrumento de cobertura que se haya determinado como cobertura efectiva se reconocerá en otro resultado integral. Y la parte no efectiva se reconocerá en el resultado del período.

Una transacción prevista puede dar lugar posteriormente a un activo financiero, a un pasivo financiero o a un compromiso en firme. En este caso, el importe que se haya acumulado en la reserva de cobertura se incluirá directamente en el coste inicial u otro importe del activo o del pasivo. Esto no es un ajuste de reclasificación y, por lo tanto, no afecta al otro resultado integral.

Coberturas de una inversión neta en un negocio en el extranjero

Estas coberturas se contabilizarán de forma similar a las coberturas de flujo de efectivo. La parte de la ganancia o pérdida en el instrumento de cobertura que se considera que es efectiva se reconocerá en otro resultado integral, mientras que la parte no efectiva se reconocerá en el resultado del período.

La ganancia o pérdida acumulada del instrumento de cobertura relacionado con la parte eficaz de la cobertura que ha sido acumulada en la reserva de conversión de moneda extranjera, se reclasificará del patrimonio al resultado del período como un ajuste por reclasificación en el momento de la disposición del negocio en el extranjero.

Actualmente la normativa contable española está alineada con la antigua NIC 39 y es lo que origina múltiples diferencias. A continuación, se detallan algunas de las diferencias principales:

NIIF 9 |

Normativa española |

|

Clasificación de activos financieros. |

Los activos financieros se clasifican según: 1. Activos financieros a coste amortizado. 2. Activos financieros a valor razonable con cambios a otro resultado integral. 3. Activos financieros a valor razonable con cambios a resultados. |

Los activos financieros se clasifican según: 1. Inversiones mantenidas hasta el vencimiento. 2. Activos financieros mantenidos para negociar. 3. Otros activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias. 4. Activos financieros disponibles para la venta. |

Deterioro de valor. |

Se calcula como la diferencia entre el valor en libros y el valor actual de los flujos de efectivo futuro. Se reconocen como un gasto o un ingreso en caso de reversión. |

El importe dependerá de si las pérdidas crediticias esperadas son significativas o no. Existe un enfoque simplificado para cuentas a cobrar comerciales, activos de los contratos y por arrendamientos. |

Reclasificación. |

Normas relativas a qué categorías de activos financieros pueden reclasificarse. Tainting rules. |

Reclasificación basada en modificaciones del modelo de negocio para el instrumento financiero. |

Los aspectos principales regulados por esta norma que permiten a la empresa escoger entre diferentes tratamientos alternativos son los siguientes:

Aspecto |

Alternativas |

En determinados contratos de garantía financiera. |

La entidad puede elegir entre aplicar la NIIF 4 o la NIIF 9. Una vez tomada, la decisión es irrevocable. |

En la baja en cuentas de activos financieros. |

La entidad deberá determinará si se han transferido de forma substancial los riesgos y recompensas inherentes a la propiedad del activo. |

Opción de designar activos financieros y pasivos financieros a valor razonable con cambios a resultados. |

La entidad puede clasificar activos financieros y pasivos financieros como medidos al valor razonable con cambios a resultados si haciéndolo elimina o reduce una incongruencia de valoración o reconocimiento (asimetría contable). Esta decisión es irrevocable. |

Incrementos significativos del riesgo crediticio. |

La entidad deberá determinar si el incremento del riesgo crediticio ha sido significativo o no para determinar el importe de las pérdidas a contabilizar. |

Cobertura de riesgo de tasa de cambio de moneda extranjera. |

Puede ser contabilizada como una cobertura del valor razonable o como una de flujos de efectivo. |

46. Capítulo desarrollado por Ester Oliveras, profesora de la Universitat Pompeu Fabra.