Esta Norma tiene vigencia para los estados financieros que correspondan a períodos iniciados a partir del 1 de enero de 2007; no obstante, el texto originalmente aprobado en aquella fecha ha sido objeto de reformas todos los años entre 2007 y 2012 con ocasión de la aprobación de otras normas, especialmente las que hacían referencia a los instrumentos financieros.

Esta NIIF es parte del conjunto de normas que se dedican a la regulación de los instrumentos financieros, materia que el IASB decidió tratar, por su complejidad y extensión, en varios documentos conceptualmente muy interrelacionados que son: la NIC 32, que contempla la definición de los tipos de instrumentos financieros y su presentación, la NIIF 9 sobre la clasificación, reconocimiento y valoración, y por último está la NIIF 7, que se ocupa de la información a revelar en los estados financieros.

Sin embargo, como en cada una de las normas que el IASB ha aprobado, queda también dispuesto qué información de su área de alcance debe incorporarse a las notas en los estados financieros y en el propio balance o en el estado de resultados. Por eso sería redundante que otra norma, ahora esta NIIF 7, pretendiera otro listado de cuestiones a detallar. El objetivo que se persigue es diferente, expresamente mencionado en la norma, y consiste en requerir de las entidades que muestren información para que pueda tomarse una idea suficiente sobre:

• La relevancia de los instrumentos financieros en la situación financiera y rendimiento de la entidad.

• La naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se expone, así como la forma de gestionar dichos riesgos.

Con este enfoque se pretende extender la información exigida por las otras normas sobre instrumentos financieros, y en ese sentido es complementaria, por ejemplo, cuando hace hincapié en cuestiones como reclasificaciones, compensaciones, activos transferidos, correcciones valorativas, garantías, políticas contables, coberturas o información cuantitativa y cualitativa sobre riesgos, que son áreas que se entendían como insuficientemente contempladas en otras normas.

Bajo este razonamiento, cuando deba suministrarse información de acuerdo con esta norma, agrupándola en las apropiadas clases de instrumentos financieros, las entidades deberán facilitar también la conciliación de tal información con las partidas correspondientes presentadas en el balance.

Además, es un criterio implícito a lo largo de toda la NIIF que, cuando se suministre una información, deben tenerse en cuenta los mismos criterios de alcance, detalle o agregación que utilizan los órganos de dirección de la compañía en la gestión y toma de decisiones de esta.

A la entrada en vigor de esta norma quedó derogada la NIC 30 Informaciones a revelar en los estados financieros de bancos e instituciones financieras similares, norma a la que reemplazaba. Esto podría hacer pensar que la nueva norma también tendría la aplicación restringida a este tipo de entidades crediticias y financieras. No es así, porque la NIIF 7 resulta de aplicación a todo tipo de entidades, independientemente de cual sea su actividad principal o su tamaño.

De todas formas, como las entidades financieras utilizan intensivamente los instrumentos financieros, serán unos destinatarios preferentes en la aplicación de esta norma, igual que las entidades aseguradoras o cualquiera otra del sector financiero en general.

También se pretende que la norma afecte a la información a revelar en todo tipo de instrumentos financieros, tanto los que sean representados en las cuentas anuales (por aplicación de las normas correspondientes) como los que no estén representados en las cuentas anuales (por ejemplo, los compromisos de préstamos, préstamos preconcedidos, avales u operaciones de firma, contratos de financiación preferente o similares).

No obstante, quedarán fuera del alcance de la norma aquellos instrumentos que se regulen singularmente en otras normas con tratamiento diferenciado, como por ejemplo:

• Las inversiones en instrumentos de patrimonio en empresas del grupo, asociadas o negocios conjuntos y sus estados consolidados.

• Los derechos y obligaciones derivados de planes de retribuciones a los empleados.

• Los contratos de seguro según se definen en la NIIF 4.

• Los instrumentos derivados de transacciones con pagos basados en acciones o aquellos instrumentos que deban clasificarse como instrumentos de patrimonio propio.

De los dos grandes bloques en que está dividida la norma, el primero hace referencia a la relevancia de los instrumentos financieros en la situación financiera y el rendimiento de la entidad informante. La aproximación se hace entendiendo que la mencionada situación financiera se refleja en el balance y, por tanto, comienza haciendo indicaciones sobre la información complementaria que hay que incluir referida a las distintas partidas del mismo, en particular citando las distintas categorías de instrumentos que dicta la NIIF 9 y exigiendo que se informe del valor en libros de cada una de las categorías.

Entre las políticas contables de las notas a los estados financieros deberá incluirse, por ejemplo, referencias a los criterios de clasificación:

• Naturaleza de los activos y pasivos designados como valor razonable con cambios en resultados, así como los criterios para designarlos así en el reconocimiento inicial. Cuando se utilice esta categoría para reducir incoherencias en la valoración contable de carteras de activos y pasivos gestionados conjuntamente en una estrategia de inversión, se debe incluir una descripción de la incoherencia que podría surgir de no estar incluidos en esta categoría.

• Los criterios para incluir una partida en la categoría de disponibles para la venta.

• Cómo se han determinado las pérdidas o ganancias netas de cada categoría (por ejemplo, si los intereses o dividendos están incluidos o se contabilizan separadamente).

• Los criterios que emplea la entidad para determinar que existe evidencia objetiva de deterioro de los activos. También los criterios que utiliza la entidad para dar de baja los importes de los activos deteriorados y si se utiliza una cuenta correctora para registrarlos.

• Para los activos que han sido renegociados para evitar que se clasifiquen como en mora, debe describirse la política contable para esos activos renegociados.

EJEMPLO DE NOTAS A LOS ESTADOS FINANCIEROS SOBRE CRITERIOS EN EL DETERIORO DE ACTIVOS

VISCOFAN, S. A. Y SOCIEDADES DEPENDIENTES

Cuentas Anuales Consolidadas del ejercicio terminado el 31 de diciembre de 2014

NOTAS A LOS ESTADOS FINANCIEROS

4. Principios contables y normas de valoración aplicadas

4.11. Instrumentos financieros. Reconocimiento inicial y valoración posterior

(b) Deterioro de valor e incobrabilidad de activos financieros

El Grupo evalúa en cada fecha de cierre si hay alguna evidencia objetiva de que un activo financiero o un grupo de activos financieros están deteriorados. Se considera que un activo financiero o un grupo de activos financieros está deteriorado si existen evidencias objetivas de deterioro como consecuencia de uno o más acontecimientos ocurridos con posterioridad al reconocimiento inicial del activo, que implican una pérdida, y este acontecimiento tiene un impacto en los flujos de efectivo estimados futuros del activo financiero o del grupo de activos financieros, los cuales pueden ser estimados de manera fiable. Las evidencias de deterioro pueden incluir indicios de que los deudores o un grupo de deudores están experimentando dificultades financieras significativas, demora en el pago o impago del principal o de sus intereses, la probabilidad de que entren en bancarrota u otra reorganización financiera y los datos observables indiquen que se ha producido una disminución apreciable de los flujos de efectivo futuros estimados, tales como retrasos en los pagos o cambios en las condiciones económicas correlacionadas con los impagos.

Se detiene la norma, especialmente, en las categorías de instrumentos a valor razonable con cambios en resultados, tanto activos como pasivos y tanto si son clasificados así inicialmente como si pertenecen a las categorías de mantenidos para negociar. Pero no da indicaciones para todos los instrumentos de estas carteras, sino que se preocupa especialmente de las siguientes dos operaciones:

a) Si un préstamo o partida a cobrar se ha clasificado como a valor razonable con cambios en resultados

En este caso deberá informar de cuestiones como:

a) Nivel máximo de exposición al riesgo de crédito y las posibles variaciones de tal nivel por el uso de derivados de crédito o similares.

b) Las variaciones del valor razonable atribuibles a variaciones del riesgo de crédito producidas durante el ejercicio y las acumuladas desde la designación en esta categoría. Por exclusión, se entenderá que corresponde a variaciones del riesgo de crédito las variaciones del valor razonable que no se expliquen por variaciones del riesgo de mercado. Así, por ejemplo, cuando un crédito concedido a un deudor tuviera una disminución significativa de valor, pero créditos de similares condiciones a empresas comparables del sector no hubieran experimentado disminuciones tan relevantes, cabe suponer que la diferencia en la disminución se explica por el deterioro en la calidad crediticia del primer deudor.

También deberán explicarse los métodos empleados para calcular las variaciones del riesgo de crédito. Y si después de ello la entidad cree que la información facilitada en este apartado no representa fielmente la variación del valor razonable atribuible al riesgo de crédito, deberá exponer el razonamiento que aduce para esta creencia y los factores que sí cree relevantes.

c) Las variaciones del valor razonable de los derivados de crédito durante el ejercicio y la acumulada desde la designación en esta cartera de la cuenta a cobrar.

b) Si un pasivo financiero se ha clasificado como valor razonable con cambios en resultados

Entonces revelará:

a) El importe de la variación del valor razonable del pasivo financiero durante el ejercicio y el acumulado desde la designación en esta categoría, que sea atribuible a variaciones en el riesgo de crédito. Se aplicarán criterios similares a los comentados en el punto a) b. anterior.

También deberán explicarse los métodos empleados para calcular las variaciones del riesgo de crédito. En este apartado la entidad también debe plantearse si la información facilitada es suficiente para representar fielmente la variación del valor razonable atribuible al riesgo de crédito, exponiendo el razonamiento que aduce en caso de no creerlo y aquellos otros factores que sí cree relevantes.

b) La diferencia entre el valor en libros y el importe que la entidad esté obligada a pagar al vencimiento.

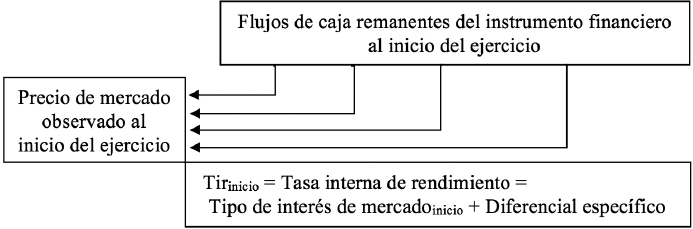

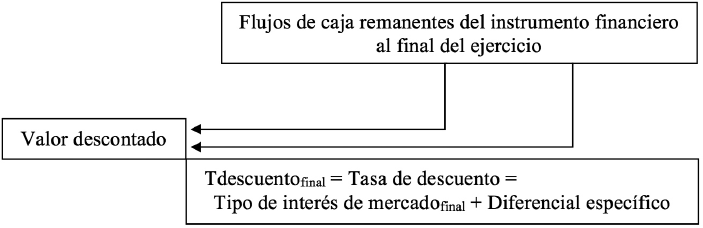

La Norma concede una importancia relevante a la información sobre el riesgo de crédito contenido en los pasivos financieros hasta el punto de describir en la guía de aplicación un procedimiento para cuantificarlo. Aunque el texto, en concreto la guía de aplicación de esta NIIF, se refiere en este apartado a pasivos financieros, cabe suponer que, por su carácter de ejemplo orientativo, también podría utilizarse para activos financieros.

El procedimiento sería el siguiente:

1. Se calcula al inicio del ejercicio la tasa interna de rendimiento del instrumento al actualizar los flujos remanentes contra el valor de mercado observado.

2. Se descompone esa tasa interna de rendimiento en tipo de interés de referencia (variable observada) y la restante prima de rentabilidad propia del instrumento y entidad.

3. Al final del ejercicio se actualizan financieramente los flujos remanentes del instrumento con una tasa equivalente a sumar el tipo de interés de referencia observado al cierre más el diferencial de prima de rentabilidad calculado al inicio del ejercicio.

4. Se compara el valor obtenido contra el valor de mercado del instrumento observado al cierre, siendo la diferencia obtenida la variación de valor no atribuible a riesgos de mercado y, por tanto, sí atribuible al riesgo de crédito.

La Norma pretende velar por la adecuada información de este tipo de instrumentos, de manera que la clasificación dentro de la categoría a valor razonable con cambios en resultados podría enmascarar, en una variación total calculada por valor razonable, posibles variaciones del riesgo crediticio (posibles insolvencias, impagos, retrasos o similares) que no quedarían identificados ni informados separadamente.

Cuando este razonamiento se aplica a pasivos financieros, la segregación del riesgo de crédito con la metodología explicada se está refiriendo al riesgo de crédito de la propia entidad informante. Esta es, precisamente, la variable que persigue informar la norma.

Deben informarse los importes y las razones justificativas de las reclasificaciones que hayan supuesto una designación de algún activo en partidas valoradas a valor razonable y provengan de partidas valoradas al coste o al coste amortizado.

También deberá informarse de las reclasificaciones inversas, es decir, de activos que provengan de partidas valoradas a valor razonable y se designen como partidas valoradas el coste o coste amortizado.

En este último caso se exige mayor información porque deberá diferenciarse si proviene de la cartera valorada a valor razonable con cambios en resultados o de la de disponibles para la venta y arrastrarse en el tiempo, la información sobre la reclasificación hasta la baja de los activos. Se indicará, también, en cada ejercicio hasta la baja el importe que hubiese reconocido la empresa en resultados si no se hubiera reclasificado el activo y el tipo de interés efectivo y los importes estimados de los flujos de efectivo recuperables del activo en la fecha de reclasificación.

Cuando la entidad tenga el derecho legal y la intención de liquidar por compensación activos y pasivos financieros inicialmente contabilizados por separado, deberá presentar en balance el importe neto de estos activos y pasivos representando así el flujo de efectivo neto que se espera que suceda al vencimiento de los mismos. No obstante, los activos y pasivos seguirán contabilizados por separado en sus correspondientes partidas.

Es por esto que acabamos de explicar que en la NIIF 7 se exige información separada de estos activos y pasivos reconocidos por sus importes brutos y la conciliación con los importes netos presentados en cuentas anuales. Se revelarán los criterios de valoración utilizados cuando no sean coincidentes entre sí (por ejemplo, la compensación de un activo a valor razonable con un pasivo a coste amortizado).

Además, deberán informarse otros acuerdos de compensación y una descripción de los derechos que comportan cuando legalmente permitan a la entidad la liquidación compensada pero que:

• Algunos instrumentos financieros no cumplan con las condiciones contractuales para ser compensados.

• La empresa no tenga intención de compensar, o

• Constituyan garantías financieras.

Esta información sobre las compensaciones podrá explicarse en diferentes notas a los estados financieros mencionando referencias cruzadas a todas ellas para poder comprender el total de las compensaciones. La información podrá agruparse por tipo de instrumento financiero u operación (derivados, préstamos de valores, acuerdos de recompra, …).

Sobre los activos que la entidad haya pignorado como garantía de pasivos deberá reportarse el importe en libros y los plazos y condiciones de la pignoración, en el caso de que se cumplan las condiciones para reclasificar el activo como cedido o en el caso de que se mantenga la clasificación original del activo.

Sobre los activos recibidos en garantía se revelará el valor razonable de la garantía recibida y los plazos y condiciones de la garantía. Si la garantía pudiera venderse o pignorarse, deberá reportarse el valor razonable de la garantía vendida o pignorada y si existe obligación de devolución.

Debe detallarse una conciliación de las variaciones de la cuenta correctora separada que se haya utilizado para registrar el deterioro crediticio en los activos financieros, para cada clase de activos financieros.

Por los préstamos a pagar por la entidad que estuvieran reconocidos deberán informarse sobre:

• Los importes impagados durante el ejercicio tanto de principal como de intereses u otros conceptos.

• Si el impago se ha corregido o se han renegociado las condiciones antes del cierre.

• El valor en libros de los préstamos que tengan la condición de impagados al cierre del ejercicio.

• Si se han dado circunstancias que autoricen al prestamista, en la fecha de cierre del ejercicio, a reclamar el pago; aunque no se haya producido impago por la entidad, también se informarán de los importes en libros de los préstamos con estas características.

En la NIIF 9 se mencionan tres tipos de coberturas con instrumentos financieros:

a) Cobertura de valor razonable. En esta cobertura el resultado procedente de la cobertura se imputa al resultado del ejercicio, y las variaciones de valor del activo cubierto también, aun cuando el elemento cubierto no se valorase a valor razonable.

En este tipo de cobertura, la NIIF 7 exige que se den a conocer las pérdidas y ganancias del instrumento de cobertura y de la partida cubierta atribuibles al riesgo cubierto.

b) Cobertura de flujos de efectivo. En esta cobertura el resultado procedente de la cobertura se imputa al patrimonio neto en tanto no se reconoce resultado de la partida cubierta, tratándose entonces con el mismo criterio que la partida cubierta.

En este tipo de cobertura, la NIIF 7 exige informar sobre:

1. El importe que se haya reconocido en el patrimonio neto durante el ejercicio.

2. El importe que se haya trasferido del patrimonio neto al resultado del ejercicio.

3. El importe que se haya trasferido del patrimonio neto al coste inicial o importe en libros de cualquier activo o pasivo no financiero.

4. Una descripción de las transacciones previstas inicialmente cubiertas pero que no se espere realizar.

5. Los ejercicios en los que se espera que se produzcan los flujos pendientes cubiertos.

6. La parte de la cobertura que haya resultado ineficaz.

c) Cobertura de inversión neta de negocios en el extranjero. El resultado de la cobertura también se imputa al patrimonio neto siguiendo, después, el mismo criterio que en la cobertura de flujos de efectivo.

En esta clase de cobertura deberá detallarse la parte de la cobertura que haya resultado ineficaz y se haya imputado al resultado del ejercicio.

Para cada tipo de cobertura deberá informarse, además, sobre:

• Una descripción de la cobertura.

• Una descripción de los instrumentos financieros designados como cobertura y sus valores razonables al cierre.

• La naturaleza de los riesgos cubiertos.

EJEMPLO DE INFORMACIÓN SOBRE LOS INSTRUMENTOS DE COBERTURA

ABERTIS INFRAESTRUCTURAS, S. A. Y SOCIEDADES DEPENDIENTES Cuentas Anuales Consolidadas del ejercicio terminado el 31 de diciembre de 2014

NOTAS A LOS ESTADOS FINANCIEROS

12. Instrumentos financieros derivados

12.b) Permutas mixtas de tipo de interés y de moneda diferente al euro

Al cierre de 31 de diciembre de 2014 (de la misma forma que en el ejercicio 2013) Abertis mantiene coberturas en pesos chilenos por un importe de 428.871.370 miles de pesos chilenos y un contravalor en euros de 469.377 miles de euros, articuladas a través de varias permutas mixtas de tipo de interés y moneda extranjera (cross currency swaps). Estos instrumentos financieros están designados como cobertura de la inversión neta en diversas sociedades chilenas (Elqui, Gesa, Abertis Chile, Rutas del Pacífico, Autopista Central y Opsa). El vencimiento de estas coberturas se sitúa entre 2015 y 2018.

Asimismo, al cierre de 2014 Abertis mantiene varias permutas mixtas de tipo de interés y moneda extranjera designadas como cobertura de parte de la inversión neta en el subgrupo Arteris. Estas permutas, cuyo vencimiento se sitúa entre 2016 y 2018, tienen un valor nominal de 748.063 miles de reales brasileños (598.266 miles de reales brasileños en 2013) con un contravalor en euros de 250.000 miles de euros (200.000 miles de euros en 2013).

Adicionalmente, durante el ejercicio 2014, Abertis ha contratado permutas mixtas de tipo de interés y moneda extranjera designadas como cobertura de parte de la inversión neta en Metropistas. Estas permutas, cuyo vencimiento se sitúa en 2019, tienen un valor nominal de 195.000 miles de dólares americanos con un contravalor en euros de 143.277 miles de euros.

Por otro lado, la sociedad dependiente Abertis Finance tiene contratadas permutas mixtas de tipo de interés y moneda extranjera por un nominal de 128.000 miles de euros (241.371 miles de euros en 2013), por medio de los cuales transforma una emisión de bonos en dólares americanos y tipo de interés fijo a una deuda en euros y tipo de interés variable referido al Euribor (cobertura del valor razonable). El decremento en 113.371 miles de euros del importe nominal correspondiente a estas permutas es debido al vencimiento de las mismas por el correspondiente vencimiento de la deuda asociada.

Adicionalmente, y de la misma forma que en 2013, Abertis Finance mantiene también una cobertura de flujos de efectivo por un valor nominal de 153.610 miles de euros, por medio de la cual transforma una emisión en yenes japoneses a tipo fijo en una deuda en euros también a tipo fijo.

En relación con la sociedad Concesionaria Autopista de los Andes (Alasa), hay que destacar que, al igual que en 2013, mantiene en vigor una permuta de tipo de interés y divisa (con vencimiento 2034) que transforma un préstamo en pesos chilenos (1.212.453 miles de CLP) a unidades de fomento (5.300 CLF).

Por otro lado, la sociedad Metropistas, tiene contratadas diversas coberturas de flujo de efectivo, por un importe nominal de 367.406 miles de dólares americanos, por las cuales transforma una deuda de tipo variable a tipo fijo.

Se revelará al valor razonable de cada clase de activos y pasivos financieros de forma que pueda compararse con el valor en libros. Se exceptúan los siguientes casos:

• El importe en libros ya es una aproximación racional al valor razonable (como en las cuentas a cobrar).

• Si un contrato contiene un componente que no puede ser valorado fiablemente por valor razonable. En este caso deberá incluirse información que permita a los usuarios formarse sus propios juicios de valoración.

• Una inversión en instrumentos de patrimonio que no puedan ser valorados fiablemente por valor razonable con variables de nivel 1 (siguiendo la NIIF 13, Valoración del valor razonable) y sus derivados. En este caso también deberá incluirse información para la propia formación de juicios por parte de los usuarios.

Cuando se haya reconocido un activo o pasivo financieros por un importe inicial porque el valor razonable fue medido por una variable de nivel 3 (siguiendo la NIIF 13 Valoración del valor razonable) y no llegó a reconocerse pérdida o ganancia en ese reconocimiento inicial, deberá indicarse, para cada clase de activos o pasivos:

• El motivo por el que la entidad llegó a la conclusión de que el precio de la transacción no representaba la mejor evidencia del valor razonable y la evidencia que sustenta el valor razonable.

• La política contable utilizada para reconocer las diferencias entre el valor reconocido inicialmente y el valor razonable y que podría ayudar a los usuarios a fijar el precio del activo o pasivo.

• La diferencia acumulada que no haya sido reconocida todavía en el resultado.

Se reflejarán en el resultado del ejercicio, en el resultado global o en las notas a los estados financieros las siguientes partidas:

• Ingresos por intereses, calculados por el método del tipo de interés efectivo, procedentes de activos que no se registren a valor razonable con cambios en resultados.

• Gastos por intereses, calculados por el método del tipo de interés efectivo, procedentes de pasivos que no se registren a valor razonable con cambios en resultados.

• Ingresos y gastos por comisiones que no se hayan incluido en la determinación del tipo de interés efectivo de las dos partidas anteriores.

• Ingresos y gastos por comisiones en actividades fiduciarias o de administración por cuenta de terceros.

• Ingresos por intereses procedentes de activos financieros deteriorados.

• Pérdidas por deterioro de cada clase de activo financiero.

• Pérdidas o ganancias netas en activos o pasivos financieros a valor razonable con cambios en resultados, separando aquellos que procedan de partidas reclasificadas.

• Pérdidas o ganancias netas en activos financieros disponibles para la venta, que se hayan reconocido en patrimonio neto y las que se hayan transferido del patrimonio neto al resultado del ejercicio.

• Pérdidas o ganancias netas de otras clases de activos y pasivos, separadas por clases.

En la NIIF 9 se mencionan las condiciones que deben cumplirse para que un activo pueda darse de baja en los estados financieros. De una manera muy resumida podría decirse que la entidad puede dar de baja el activo cuando ha transferido los derechos contractuales a recibir los flujos de efectivo del activo, en todo o en parte, (o retiene los derechos sobre los flujos, pero asume obligaciones de pago simultáneas sobre esos flujos de efectivo) y también ha cedido significativamente todos los riesgos inherentes a la propiedad del activo.

Si la entidad puede dar de baja el activo, total o parcialmente, pero retiene algún interés sobre el activo (en flujos o en riesgos), la NIIF 9 denomina en esa situación de implicación continuada.

Sobre estos activos con implicación continuada, la NIIF 7 requiere que se informe, en una única nota, de la información suficiente que permita, a la fecha de presentación y para cada tipo de activos transferidos y para cada tipo de implicación continuada:

• Comprender la relación existente entre los activos financieros transferidos que no causen baja y los pasivos asociados. En particular, en este caso se solicita:

— Naturaleza de los activos transferidos y los riesgos y beneficios a los que la entidad esté exenta.

— Relación entre los activos transferidos y pasivos asociados con las restricciones que la transferencia comporta en la utilización de los activos.

— El valor razonable de los activos transferidos cuando sean la única garantía de los pasivos asociados, también con su valor razonable, y la posición neta.

— Si no ha habido baja del activo (total ni parcial), el valor en libros de los activos transferidos y los pasivos asociados.

— Cuando haya implicación continuada (baja total o parcial) debe informarse el valor en libros anterior a la transferencia, el valor en libros de los activos que siguen reconocidos y de los pasivos asociados.

• Evaluar la naturaleza de la implicación continuada en los activos dados de baja y los riesgos retenidos. Para estos activos dados de baja, se requiere la siguiente información cuantitativa, además de la información cualitativa que la explique:

— El importe en libros de los activos y pasivos recogidos en balance que representen la implicación continuada.

— El valor razonable de los activos y pasivos que representen la implicación continuada de la entidad.

— El importe que represente el máximo grado de exposición de la entidad a pérdidas derivadas de la implicación continuada.

— El importe de las salidas de efectivo que podrían necesitarse para la recompra en las condiciones de la fecha de balance, así como un análisis de los vencimientos remanentes. En estos flujos se distinguirán:

• Los flujos que deben pagarse.

• Los flujos que puede que la entidad deba pagar (como sería el caso de haber vendido opciones de venta).

• Los flujos que la entidad decidirá si debe pagar (como en el caso de haber comprado opciones de compra).

El análisis de los vencimientos remanentes podrá agregarse en tramos temporales que deberán ser apropiados para ser relevantes.

— La pérdida o ganancia reconocida en la fecha de transferencia de los activos, concretando si el valor razonable de los activos antes de la transferencia coincidía con la suma de los valores razonables de las componentes del activo después de la transferencia y si alguna de las valoraciones a valor razonable se ha hecho sin referencia a datos de mercado observables.

— Los ingresos y gastos reconocidos en el ejercicio y el acumulado desde la transferencia, resultantes de la implicación continuada.

— Cuando las transferencias de activos no tengan lugar de forma uniforme a lo largo del ejercicio deberá informarse de en qué parte del período ha tenido lugar la mayor concentración de transferencias, el importe de los activos reconocidos en ese período y el importe recibido de la transferencia.

— La información cualitativa debe describir los riesgos a que está expuesta la empresa en la implicación continuada, cómo se gestionan esos riesgos, las situaciones que pueden originar la obligación de recomprar el activo transferido, y debe explicarse si la entidad está obligada a soportar pérdidas y en qué orden de prelación frente a otras partes implicadas con derechos inferiores.

El otro gran bloque de esta NIIF 7 es la información sobre los riesgos procedentes de los instrumentos financieros a los que la entidad esté expuesta al cierre del ejercicio. A través de una categorización de los riesgos se van dando aquellas referencias de información que la entidad debe suministrar, y se defiende que debe combinarse la narración cualitativa con la cuantitativa. La información a revelar debe basarse en la manera en que la entidad entiende y gestiona sus riesgos, es decir, usando la información proporcionada tanto al personal principal de la dirección como al consejo de administración o a los cargos ejecutivos.

Esta información podrá suministrarse con referencias cruzadas a otros estados distintos de los estados financieros (como podría ser un comentario de la dirección o un informe sobre riesgos, u otros documentos como el que en España se denomina Informe de gestión) que esté disponible para los usuarios en las mismas condiciones que estos.

EJEMPLO DE EXPOSICIÓN DE LA POLÍTICA DE GESTIÓN DE RIESGOS DE UNA COMPAÑÍA

Marco de gestión de riesgos

El Consejo de Administración es responsable de establecer y supervisar la estructura de gestión de riesgo del Grupo. Se ha creado un Comité de Gestión de Riesgos, responsable de la aplicación y el seguimiento de las políticas de gestión de riesgo del Grupo. Este comité informa regularmente al Consejo acerca de sus actividades.

Las políticas de gestión de riesgo del Grupo se establecen para identificar y analizar los riesgos enfrentados por el Grupo, fijar límites y controles de riesgo adecuados, y para seguir los riesgos y el cumplimiento de los límites. Se revisan regularmente las políticas y los sistemas de gestión de riesgo a fin de que reflejen los cambios en las condiciones de mercado y en las actividades del Grupo. El Grupo, a través de sus normas y procedimientos de gestión, pretende desarrollar una cultura de control en la que todos los empleados entiendan sus roles y obligaciones. Este comité es asistido por Auditoría Interna en su rol de supervisión, que también realiza revisiones regulares y apropiadas de los controles y procedimientos de gestión de riesgo, cuyos resultados son reportados al Comité de Auditoría.

Para cada tipo de riesgo deberá explicarse la exposición de la entidad y por qué se produce, los objetivos y políticas para gestionarlo y los métodos de valoración. Cualquier cambio en estos elementos a lo largo del ejercicio deberá ser descrito.

Estos elementos deberán combinarse con datos cuantitativos resumidos sobre la exposición al riesgo al final del ejercicio y las concentraciones de riesgo (por ejemplo, por área geográfica, moneda, mercado, contraparte…) y, en particular, con el siguiente detalle:

1. Sobre el riesgo de liquidez. La liquidez se entiende como la posible dificultad para atender los pasivos financieros al vencimiento. Para ayudar a comprender este riesgo, la información a incluir exigida es:

a) Una descripción de cómo se gestiona el riesgo de liquidez. Si la entidad utiliza activos financieros para gestionar el riesgo de liquidez, se revelará un análisis de los vencimientos de estos activos siempre que sea relevante para comprender el riesgo de liquidez.

b) Un análisis de vencimientos, tanto para pasivos derivados como no derivados, incluso para los contratos de garantía, con los vencimientos remanentes.

La entidad deberá reportar, clasificando los vencimientos según la proximidad a la fecha de presentación, determinando un número y separación de los vencimientos apropiados. Cada pasivo se clasificará según su vencimiento contractual y, si pudiera exigirse en varias fechas, se clasificará en la fecha más cercana entre las posibles. Los importes de los pasivos se mostrarán brutos y sin descontar las cargas financieras.

c) Otros factores con influencia sobre el riesgo de liquidez como cláusulas de reembolso anticipado, concentraciones de riesgo significativas, depósitos en bancos centrales para cubrir la liquidez, planes de contingencias…

2. Sobre el riesgo de mercado. El riesgo de mercado se refiere a las variaciones de los precios en mercados financieros, de los tipos de interés, de los tipos de cambio entre monedas, de las mercaderías… Para cada tipo de riesgo de mercado la entidad revelará un análisis de sensibilidad mostrando cómo podría verse afectado el resultado y el patrimonio neto por cambios en la variable de riesgo (suponiendo el cambio sobre la posición de la entidad al cierre del ejercicio), describiendo los métodos e hipótesis del análisis.

Se entiende que la variable de riesgo puede sufrir un cambio razonablemente posible con un determinado rango de ocurrencia, pero no se pretende comprobar el efecto de casos extremos o casos más desfavorables o realizar pruebas de tensión o «stress test».

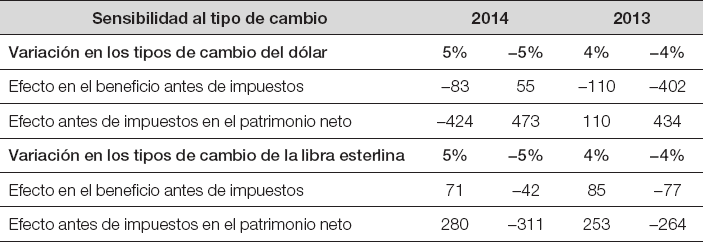

EJEMPLO DE NOTA A LOS ESTADOS FINANCIEROS POR LA SENSIBILIDAD DEL TIPO DE CAMBIO

Cuentas anuales consolidadas del ejercicio terminado el 31 de diciembre de 2014

NOTAS A LOS ESTADOS FINANCIEROS

A continuación, se resume la sensibilidad a una posible variación en el tipo de cambio de las dos monedas distintas de la funcional en las que se mantienen posiciones significativas al cierre del ejercicio, el dólar americano y la libra esterlina, mientras que el resto de las monedas utilizadas por el Grupo son no significativas. La posición de balance en cada una de las divisas ha sido descrita en la nota anterior y se considera variación en beneficio antes de impuestos aquellas variaciones del valor razonable de los activos y pasivos monetarios poseídos al cierre del ejercicio, incluyendo los derivados. El impacto en patrimonio neto proviene de los instrumentos financieros designados como cobertura de flujos de efectivo.

Los saldos mantenidos al cierre del ejercicio son representativos de las posiciones medias mantenidas durante el ejercicio y se estima que para el próximo ejercicio las posiciones podrían incrementarse proporcionalmente al crecimiento esperado de ventas para el próximo ejercicio.

Si la empresa ya utilizase métodos de análisis de sensibilidad que combinasen más de un tipo de riesgo de mercado, podrá utilizar la información que se desprende, debiendo complementarla con explicaciones sobre el método y sus objetivos.

Si al cierre del ejercicio la exposición no fuera representativa de la exposición mantenida durante el ejercicio, o cuando el riesgo no quede suficientemente representado con la posición final, se ampliará la información a las posiciones mantenidas durante el ejercicio para hacer la información representativa del riesgo soportado por la entidad.

3. Sobre el riesgo de crédito. Se entiende por riesgo de crédito el referido al posible incumplimiento de la otra parte de un contrato, convenio u obligación. Para cada clase de instrumento financiero se solicita:

a) El importe que mejor representa el máximo grado de exposición de riesgo de crédito al final del ejercicio, neto de deterioros y compensaciones, pero sin deducir ninguna garantía ni mejora. Cuando el valor en libros ya representa el máximo grado de exposición no hace falta incorporar esta información.

b) Una descripción de las garantías u otras mejoras que puedan reducir el riesgo, cuantificándolas.

c) Información sobre la calidad crediticia de los activos financieros. Además, si alguno de los activos está en mora o deteriorado se exige:

• Un análisis de la antigüedad de los activos financieros en mora pero no deteriorados al final del ejercicio.

• Un análisis de los activos financieros cuyo deterioro se haya determinado individualmente.

Información sobre la naturaleza y el importe en libros de los activos adquiridos en ejecución de garantías o mejoras que aseguren el cobro y las políticas de enajenación, disposición o utilización de estos activos.

EJEMPLO DE INFORMACIÓN SOBRE MÁXIMO GRADO DE EXPOSICIÓN DE RIESGO DE CRÉDITO (NO SE HA REPRODUCIDO TODO EL DESGLOSE DEL CUADRO EN LOS SUBEPÍGRAFES QUE INCLUÍAN DETALLE DE LAS CONTRAPARTES PARA CADA CATEGORÍA)

BBVA Cuentas anuales consolidadas 2014

NOTAS A LOS ESTADOS FINANCIEROS

7.3.1 Exposición al riesgo de crédito

De acuerdo con la NIIF-7, a continuación, se presenta la distribución, por epígrafes del balance consolidado, de la exposición máxima (ver definición más adelante) del Grupo BBVA al riesgo de crédito a 31 de diciembre de 2014, 2013 y 2012, sin deducir las garantías reales ni las mejoras crediticias obtenidas para asegurar el cumplimiento de las obligaciones de pago, desglosada según la naturaleza de los instrumentos financieros y de sus contrapartes.

A efectos del cuadro de la página siguiente, la exposición máxima al riesgo de crédito se determina en función de los activos financieros como se explica a continuación:

2014 |

2013 |

2012 |

|

Cartera de negociación |

39.028 |

34.473 |

31.180 |

Otros activos financieros a valor razonable con cambios en pérdidas y ganancias |

2.761 |

2.414 |

2.530 |

Activos financieros disponibles para la venta |

94.125 |

77.407 |

66.567 |

Inversiones crediticias |

384.461 |

364.031 |

384.097 |

Cartera de inversión a vencimiento |

|

|

10.162 |

Derivados (negociación y cobertura) |

47.248 |

41.294 |

49.208 |

Subtotal |

567.623 |

519.619 |

543.744 |

Intereses devengados y comisiones |

980 |

1.068 |

338 |

Total riesgo por activos financieros |

568.603 |

520.687 |

544.082 |

Garantías financieras (avales, créditos documentarios, …) |

33.741 |

33.543 |

37.019 |

Disponibles por terceros |

96.714 |

87.542 |

83.519 |

Otros compromisos contingentes |

9.537 |

6.628 |

6.624 |

Total riesgos y compromisos contingentes |

139.992 |

127.713 |

127.162 |

Total exposición máxima al riesgo de crédito |

708.595 |

648.400 |

671.244 |

• En el caso de los activos financieros reconocidos en los balances consolidados, se considera que la exposición al riesgo de crédito es igual a su valor contable bruto, sin considerar determinados ajustes por valoración (pérdidas por deterioro, coberturas y otros), con la única excepción de los derivados de negociación y cobertura.

• Para las garantías financieras concedidas, se considera que la máxima exposición al riesgo de crédito es el mayor importe que el Grupo tendría que pagar si la garantía fuera ejecutada, que corresponde a su valor en libros.

• La máxima exposición al riesgo de los derivados se basa en la suma de dos factores: el valor de mercado de derivados y su riesgo potencial (o add-on).

— El primer factor, el valor de mercado, refleja la diferencia entre los compromisos originales y el valor de mercado en la fecha de presentación (mark-to-market). Como se indica en la nota 2.2.1 de los estados financieros consolidados, los derivados se contabilizan a partir de cada fecha de cierre por su valor razonable de acuerdo con la NIIF 9.

— El segundo factor, el riesgo potencial (add-on), es una estimación del incremento máximo esperado de la exposición al riesgo a través de un derivado a valor de mercado (en un ámbito de confianza estadística) como resultado de cambios futuros en los precios de valoración en el plazo residual hasta el vencimiento final de la operación.

El examen del riesgo potencial (add-on) relaciona la exposición al riesgo con el grado de exposición en el momento del incumplimiento de un cliente. El grado de exposición dependerá de la calidad crediticia del cliente y del tipo de transacción con dicho cliente. Teniendo en cuenta que por defecto es un hecho incierto que podría darse en cualquier momento durante la vigencia de un contrato, tenemos que tener en cuenta no solo el riesgo de crédito del contrato en la fecha informada, sino también los posibles cambios en la exposición durante la vida del contrato. Esto es especialmente importante para los contratos de derivados, cuya valoración cambia sustancialmente a través del tiempo, dependiendo de la fluctuación de los precios de mercado.

La normativa contable española se refiere a la información que hay que revelar sobre los dos aspectos principales de esta NIIF (información sobre la relevancia de los instrumentos financieros y sobre los riesgos que comportan) esencialmente cuando se refiere al contenido de la Memoria, con diferentes grados de desglose y detalle cuando se trata del modelo normal, abreviado, pymes o consolidada y cuando se regula el Informe de Gestión.

Sobre los instrumentos financieros debe incluirse en la Memoria abundante información, cosa comprensible, ya que son una parte importante dentro del Balance y de las operaciones de la empresa, además de tratarse de un área con varias clasificaciones (mantenidos para negociar, disponibles para la venta, mantenidos a vencimientos…), criterios valorativos (coste histórico, coste amortizado y valor razonable) y emplazamientos (activo y pasivo, corriente y no corriente, del grupo y fuera del grupo). Nos centraremos en comparar la información específica que requiere la NIIF 7 para contrastar si se contiene en la normativa española.

Podemos añadir que no hay diferencias significativas en los textos que se recogen en la NIIF y en la norma española de las cuestiones a informar sobre:

• Garantías, tanto prestadas como recibidas

• Impagos

• Coberturas

• Valor razonable

En la Ley de Sociedades de Capital44 se recoge un artículo dedicado al contenido del Informe de Gestión que hace mención a que la empresa deberá describir los principales riesgos e incertidumbres que afronta en sus negocios. Para el caso particular de los instrumentos financieros y, cuando resulte relevante, dice que deben explicarse los objetivos y políticas de gestión del riesgo financiero de la sociedad, así como la exposición al riesgo de precio, crédito, liquidez y de flujo de efectivo.

Esta es una manera muy sucinta y poco profunda de recoger las indicaciones que la NIIF 7 hace sobre la información a revelar acerca de los riesgos por el uso de instrumentos financieros y las políticas de gestión de dichos riesgos, siendo esta última más exigente en detalle y contenido.

Cuando la normativa española se refiere al contenido de la Memoria de las Cuentas Anuales, sigue en mayor medida los dictados de la NIIF, aunque se detiene en las enunciaciones generales sobre la información cuantitativa y cualitativa a suministrar, mientras que la NIIF profundiza, después, en cada tipo de riesgo (mercado, crédito y liquidez) y concreta la información mínima exigible, que acaba siendo más extensa.

Así, por ejemplo, se encuentra a faltar en la normativa española cualquier referencia a información sobre el máximo grado de exposición al riesgo de crédito, realización de garantías o análisis de sensibilidad por tipos de riesgos de mercado.

Podríamos concluir que la norma española sigue los dictados de la NIIF y su aproximación conceptual, pero con un grado de detalle mucho menos exigente.

No se detectan alternativas previstas en la NIIF 7.

43. Capítulo desarrollado por Javier Osés García, profesor de la Universitat de Barcelona.

44. Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, artículo 262.