Una entidad aplicará esta NIIF en los ejercicios que comiencen a partir del 1 de enero del 2005. Si se aplicara con anterioridad, se deberá revelar este hecho.

Especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, los efectos de las mencionadas transacciones en el resultado del ejercicio, en su posición financiera e incluir los gastos asociados en el caso de la concesión de opciones sobre acciones a los empleados.

Esta NIIF se aplicará en la contabilización de todas las transacciones con pagos basados en acciones, pueda o no pueda la entidad identificar específicamente la totalidad o parte de los bienes y servicios recibidos. Se incluyen:

a) Transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio9 (acciones u opciones sobre acciones).

b) Transacciones con pagos basados en acciones (basados en el precio o valor de las acciones o de otros instrumentos de patrimonio de la entidad) liquidadas en efectivo.

c) Transacciones que permitan a la entidad o al proveedor de bienes o servicios la opción de liquidar dicha transacción en efectivo (o con otros activos) o mediante la emisión de instrumentos de patrimonio.

También se incluyen las transacciones de estas características realizadas entre empresas del grupo. Podría darse el caso de que la transacción fuera liquidada por otra entidad del grupo (o por un accionista de cualquier entidad del grupo) distinta a la que recibe los bienes o servicios aplicándose esta NIIF tanto a la entidad que recibe los bienes o servicios como a la obligada a realizar la liquidación con pagos basados en acciones.

Entran dentro del alcance de la NIIF 2 los instrumentos de patrimonio ofrecidos a los empleados de la entidad adquirida en una combinación de negocios por su condición de empleados (por ejemplo, a cambio de su permanencia).

No se considera una transacción con pagos basados en acciones, y por tanto no le será de aplicación esta NIIF, en los siguientes casos:

• Una transacción con un empleado o un tercero10 en su condición de tenedor de instrumentos de patrimonio de la entidad (por ejemplo, si una entidad concede a todos los tenedores de instrumentos de patrimonio de una determinada clase el derecho a adquirir instrumentos de patrimonio adicionales de la misma a un precio inferior al valor razonable).

• Transacciones en las que se adquieran bienes como parte de los activos netos adquiridos en una combinación de negocios según se define en la NIIF 3 (los instrumentos de patrimonio neto emitidos en una combinación de negocios a cambio del control de la entidad adquirida no están dentro del alcance de la NIIF 2).

• Transacciones con pagos basados en acciones en las que la entidad reciba o adquiera bienes o servicios, según un contrato de compra o venta de elementos no financieros que se liquiden por el neto en efectivo o en otro instrumento financiero, dentro del alcance de la NIC 32 y 39 (Instrumentos financieros) o de los párrafos 2.4 a 2.7 de la NIIF 9.

Valor razonable: Este término puede diferir de la definición de «valor razonable» de la NIIF 13; en caso de que se aplique la NIIF 2 prevalece el significado de esta última.

Se reconocerán los bienes o servicios recibidos o adquiridos en una transacción con pagos basados en acciones en el momento de la obtención de dichos bienes o cuando dichos servicios sean recibidos. Se reconocerá un incremento de patrimonio si la transacción con pagos basados en acciones se liquida en instrumentos de patrimonio. En el caso de que se liquide en efectivo se reconocerá un pasivo.

Cuando los bienes o servicios recibidos o adquiridos no reúnan las condiciones para su reconocimiento como activos, se reconocerán como gastos.

|

Reconocimiento |

Bienes |

Cuando se obtienen. |

Servicios |

A lo largo del período en que son recibidos. |

Incremento de patrimonio |

Si la transacción se liquida con instrumentos de patrimonio. |

Pasivo |

Si la transacción se liquida en efectivo. |

Gastos |

No cumplen los criterios como activos. |

Se valorarán los bienes o servicios recibidos, así como el correspondiente incremento en el patrimonio neto directamente al valor razonable de dichos bienes o servicios. Si el valor razonable no se pudiera estimar con fiabilidad, se determinará su valor, así como el correspondiente incremento de patrimonio neto, indirectamente, por referencia al valor razonable de los instrumentos de patrimonio concedidos.

La aplicación a empleados y terceros que suministren servicios similares se realizará determinando el valor razonable de los instrumentos de patrimonio ofrecidos valorados en la fecha de concesión,11 por la dificultad de estimar de forma fiable el valor razonable de los servicios recibidos.12

Esta NIIF emplea el término «valor razonable» de forma que difiere en algunos aspectos de la definición de valor razonable de la NIIF 13 Valoración del valor razonable. Por tanto, cuando se aplique la NIIF 2, una entidad valorará el valor razonable de conformidad con esta NIIF, no con la NIIF 13.

|

|

Bienes y servicios recibidos y patrimonio neto. |

Valor razonable de los bienes y servicios. |

Bienes y servicios recibidos de valor razonable no fiable. |

Valor razonable de los instrumentos de patrimonio en la fecha de concesión. |

Servicios de empleados y terceros a liquidar con instrumentos de patrimonio. |

Valor razonable de los instrumentos de patrimonio en la fecha de concesión. |

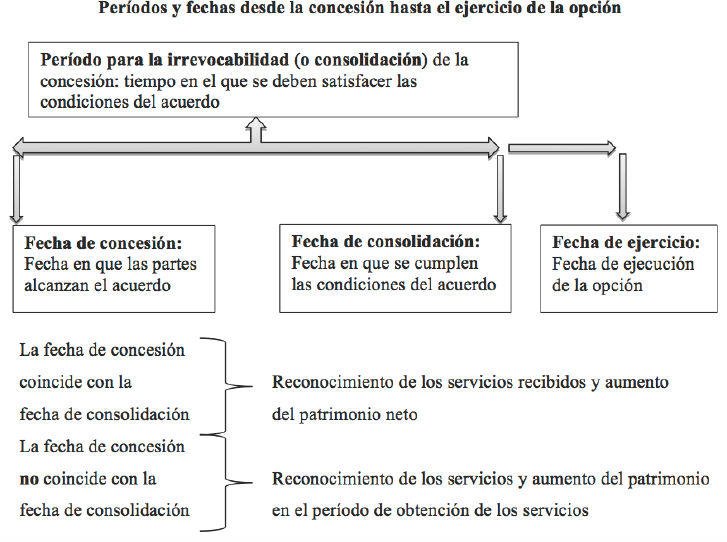

Si los instrumentos de patrimonio concedidos se convierten en irrevocables13 inmediatamente, la contraparte no estará obligada a completar un determinado período de servicios antes de que adquiera incondicionalmente el derecho a estos instrumentos de patrimonio. En este caso, la entidad reconocerá íntegramente, en la fecha de concesión, los servicios recibidos con el correspondiente aumento del patrimonio neto.

En el caso de que los instrumentos de patrimonio concedidos no se conviertan inmediatamente en irrevocables, y lo hagan cuando la contraparte complete un determinado período de servicios, la entidad contabilizará estos servicios, junto con el correspondiente aumento en el patrimonio neto, a medida que sean prestados durante el período en el que se convierta en irrevocables.

a) Determinación del valor razonable de los instrumentos de patrimonio concedidos

Se valorarán al valor razonable de dichos instrumentos en la fecha de valoración14 basándose en los precios de mercado si estuvieran disponibles, teniendo en cuenta los plazos y condiciones sobre los que estos instrumentos de patrimonio fueron concedidos.

Si los precios de mercado no estuvieran disponibles, se estimará el valor razonable utilizando una técnica de valoración para estimar cuál habría sido el precio de estos instrumentos en una transacción en condiciones de independencia mutua, realizada entre partes interesadas y debidamente informadas. El apéndice B de la NIIF contiene directrices adicionales para la determinación del valor razonable de las acciones y de las opciones sobre acciones.

b) Tratamiento de las condiciones de irrevocabilidad de la concesión

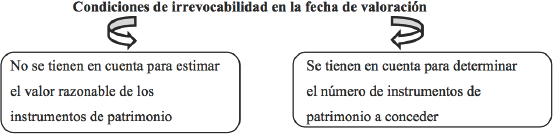

En el caso en que la concesión de instrumentos de patrimonio esté condicionada al cumplimiento de determinadas condiciones para la irrevocabilidad o consolidación de la concesión (por ejemplo, la prestación de servicios durante un período de tiempo determinado o bien condiciones relativas al rendimiento a conseguir, tales como que la entidad alcanzara un crecimiento específico en sus beneficios o un determinado precio de sus acciones), dichas condiciones no serán tenidas en cuenta en la estimación del valor razonable de las acciones u opciones sobre acciones en la fecha de valoración. No obstante, sí se tendrán en cuenta en la determinación del número de instrumentos de patrimonio que se van a conceder, de manera que el importe reconocido por los bienes o servicios recibidos como contrapartida de los instrumentos de patrimonio concedidos, se basará en el número de instrumentos de patrimonio que eventualmente se vayan a consolidar.

Por ello, no se reconocerá ningún importe acumulado por los bienes o servicios recibidos, si los instrumentos de patrimonio concedidos no se consolidan a consecuencia del incumplimiento de alguna condición necesaria para la irrevocabilidad de los mismos; por ejemplo, si la otra parte no completa un determinado período de prestación de servicios o no cumple alguna condición de rendimiento.

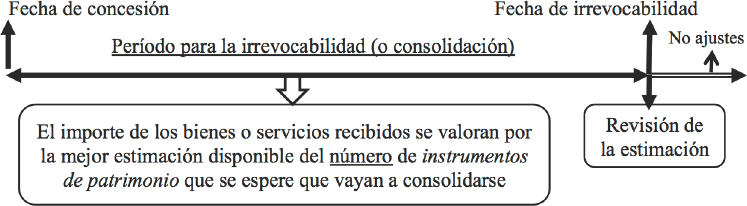

Por tanto, durante el período de irrevocabilidad o consolidación la entidad reconocerá un importe de los bienes o servicios recibidos basado en la mejor estimación disponible del número de instrumentos de patrimonio que se espere que vayan a consolidarse. Esta estimación se revisará, si es necesario, siempre que la información posterior indique que el número de instrumentos de patrimonio que se espere consolidar difiera de las estimaciones previstas.

Al llegar a la fecha de irrevocabilidad, es decir, la fecha límite para el cumplimiento de las condiciones, la entidad revisará la estimación para que sea igual al número de instrumentos de patrimonio que finalmente cumplirán las condiciones de irrevocabilidad.

Una vez se hayan reconocido los bienes y servicios recibidos así como el correspondiente incremento del patrimonio neto de acuerdo con lo mencionado anteriormente, la entidad no realizará ajustes adicionales al patrimonio neto tras la fecha de irrevocabilidad. Esto no impide que, en el caso de revocación de los derechos o que no se llegaran a ejercitar las opciones sobre acciones, la entidad reconozca una transferencia dentro del patrimonio neto.

En raras ocasiones, la entidad podría ser incapaz de estimar con fiabilidad el valor razonable de los instrumentos de patrimonio concedidos en la fecha de valoración. En estas ocasiones, la entidad:

a) Valorará inicialmente los instrumentos de patrimonio por su valor intrínseco,15 en la fecha en la que la entidad obtenga los bienes o la otra parte preste los servicios, y posteriormente, en cada fecha en la que se presente información y en la fecha de la liquidación definitiva, reconociendo los cambios de dicho valor intrínseco en el resultado del ejercicio.

b) Reconocerá los bienes o servicios recibidos basándose en el número de instrumentos de patrimonio que finalmente se consoliden o (cuando sea aplicable) sean finalmente ejercitados. En su caso, el importe reconocido de los bienes y servicios recibidos durante el período para la irrevocabilidad se basará en el número de opciones sobre acciones que se espera que sean consolidadas.

Si la entidad aplicara el valor intrínseco y liquidase una concesión de instrumentos de patrimonio:

a) Si tuviese lugar durante el período para la irrevocabilidad (o consolidación), reconocerá inmediatamente el importe que, en otro caso, se hubiera reconocido por los servicios recibidos a lo largo del período que reste para conseguir la irrevocabilidad.

b) Cualquier pago realizado en la liquidación se contabilizará como una recompra de instrumentos de patrimonio, es decir, como una deducción del patrimonio neto, salvo que el pago exceda del valor intrínseco de los instrumentos de patrimonio, valorados en la fecha de recompra, y en la medida en que esto pase. Cualquier exceso se reconocerá como un gasto.

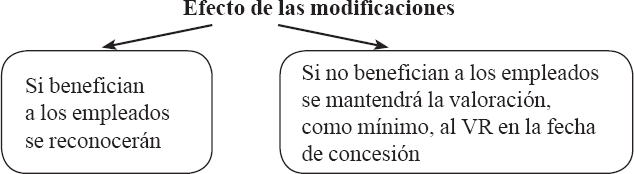

La entidad reconocerá los efectos de modificaciones que aumenten el total del valor razonable de los acuerdos de pago basados en acciones, que sean beneficiosos para los empleados. Si dichas modificaciones no resultan beneficiosas para los empleados, la entidad continuará contabilizando, como mínimo, los servicios recibidos medidos por su valor razonable en la fecha de concesión de los instrumentos de patrimonio otorgados, excepto que tales instrumentos de patrimonio no queden consolidados por no cumplir alguna condición necesaria para su irrevocabilidad (distinta de una condición relativa al mercado) que fuera impuesta en la fecha de concesión.

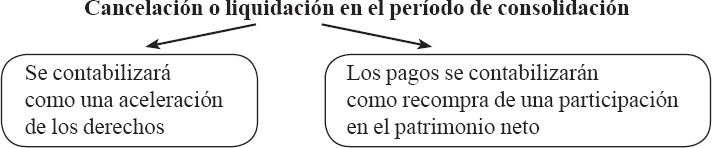

Si durante el período de irrevocabilidad o consolidación la entidad cancelara o liquidase una concesión de instrumentos de patrimonio por una causa distinta al incumplimiento de alguna de las condiciones necesarias para la irrevocabilidad:

a) Contabilizará la cancelación o liquidación como una aceleración de la consolidación de los derechos y por ello reconocerá inmediatamente, el importe que habría reconocido por los servicios recibidos a lo largo del período de cumplimiento de las condiciones.

b) Cualquier pago realizado al empleado para la cancelación o liquidación se contabilizará como recompra de una participación en el patrimonio neto, es decir, como una deducción del patrimonio neto, salvo, y en la medida en que, los pagos excedan al valor razonable de los instrumentos concedidos, valorado en la fecha de recompra. Cualquier exceso sobre dicho valor razonable se reconocerá como un gasto.

c) Si se concediesen nuevos instrumentos de patrimonio a los empleados y, en la fecha de su concesión, la entidad identificase los nuevos instrumentos de patrimonio concedidos como instrumentos de patrimonio sustitutivos de los instrumentos de patrimonio cancelados, la entidad contabilizará la modificación de acuerdo con los párrafos anteriores.

Se valorarán los bienes o servicios adquiridos y el pasivo en el que se haya incurrido por el valor razonable del pasivo. Hasta que este sea liquidado, se recalculará dicho valor en cada fecha en la que se presente información, así como en la fecha de liquidación, llevándose cualquier cambio en el valor reconocido al resultado del ejercicio.

Por ejemplo, la entidad podría conceder a los empleados derechos sobre la revalorización de las acciones como parte de su remuneración, o bien, la entidad podría conceder a sus empleados el derecho a recibir un pago de efectivo futuro, concediéndoles un derecho sobre acciones (incluyendo acciones a emitir según el ejercicio de opciones sobre acciones) que sean canjeables por efectivo, ya sea de manera obligatoria (por ejemplo, por cese del empleo) o a elección del empleado.

La entidad reconocerá los servicios recibidos, y el pasivo a pagar por tales servicios, a medida que los empleados presten el servicio. El pasivo se valorará, tanto inicialmente como en cada fecha en la que se presente información hasta su liquidación, al valor razonable de los derechos sobre la revalorización de las acciones, mediante la aplicación de un modelo de valoración de opciones, teniendo en cuenta los plazos y condiciones de concesión de los citados derechos, y en la medida en que los empleados hayan prestado sus servicios hasta la fecha.

En los casos en que los términos del acuerdo proporcionen a la entidad o a la otra parte la opción de que la entidad liquide la transacción en efectivo (u otros activos) o mediante la emisión de instrumentos de patrimonio, la entidad contabilizará esa transacción:

• Como una transacción con pagos basados en acciones que se van a liquidar en efectivo si, y en la medida en que, la entidad hubiese incurrido en un pasivo para liquidar en efectivo.

• Como una transacción con pagos basados en acciones que se van a liquidar con instrumentos de patrimonio si, y en la medida en que, la entidad no haya incurrido en ese pasivo.

Si la entidad ha concedido a la otra parte el derecho de elegir entre una forma de liquidación u otra, entonces la entidad habrá concedido un instrumento financiero compuesto que incluye un componente de deuda (el derecho a exigir el pago en efectivo) y un componente de patrimonio neto (el derecho a solicitar la liquidación mediante un instrumento de patrimonio).

En los casos en que el valor razonable de los bienes o servicios recibidos se determine directamente (transacciones con terceros distintos de los empleados), el componente de patrimonio neto de dicho instrumento financiero compuesto se valorará como la diferencia, en la fecha en que se reciban los bienes y servicios, entre el valor razonable de dichos bienes o servicios y el valor razonable del componente de deuda.

En otras transacciones, incluyendo las transacciones con los empleados, la entidad determinará el valor razonable del instrumento financiero compuesto en la fecha de valoración, teniendo en cuenta los plazos y condiciones en los que fueran concedidos los derechos a recibir efectivo o instrumentos de patrimonio. La entidad determinará primero el valor razonable del componente de deuda y, posteriormente, determinará el valor razonable del componente de patrimonio neto, teniendo en cuenta que la otra parte debe anular el derecho a recibir efectivo para recibir el instrumento de patrimonio. El valor razonable del instrumento financiero compuesto es la suma de los valores razonables de los dos componentes.

En cambio, las transacciones con pagos basados en acciones, en las que la otra parte tiene la opción de elegir el medio de liquidación, se estructuran a menudo de forma que el valor razonable de una alternativa de liquidación sea el mismo que el de la otra. En esos casos, el valor razonable del componente de patrimonio neto será nulo y, por tanto, el valor razonable del instrumento financiero compuesto será el valor razonable del componente de deuda.

La entidad contabilizará independientemente los bienes o servicios recibidos o adquiridos con relación a cada componente del instrumento financiero compuesto. Para el componente de deuda, la entidad reconocerá los bienes o servicios adquiridos, y un pasivo por la obligación de pagar dichos bienes o servicios; para el componente de patrimonio (si existiera), la entidad reconocerá los bienes o servicios recibidos, y un aumento en el patrimonio, a medida que la otra parte suministre los bienes o servicios.

En la fecha de liquidación, la entidad volverá a calcular el pasivo por su valor razonable:

• Si la entidad emitiese instrumentos de patrimonio para la liquidación, en lugar de hacerla en efectivo, el pasivo se transferirá directamente al patrimonio neto, como contrapartida por los instrumentos de patrimonio emitidos.

• Si la entidad liquidase la transacción en efectivo, en lugar de emitir instrumentos de patrimonio, dicho pago se aplicará a liquidar el pasivo en su totalidad. Cualquier componente de patrimonio neto reconocido previamente permanecerá dentro del mismo.

La entidad determinará si tiene o no la obligación presente de liquidar en efectivo y contabilizará en consecuencia. Esta obligación existirá si:

• La decisión de liquidar en instrumentos de patrimonio no tuviera carácter comercial (por ejemplo, porque la entidad tenga legalmente prohibida la emisión de acciones).

• La entidad tuviera una práctica pasada o una política establecida de liquidar en efectivo.

En el momento de la liquidación:

a) Si la entidad eligiese liquidar en efectivo, el pago en efectivo se registrará como una recompra de una participación en el patrimonio neto (una deducción del importe del patrimonio neto), excepto

b) Si la entidad eligiese liquidar mediante la emisión de instrumentos de patrimonio, no se requieren otras contabilizaciones (distintas de la transferencia de un componente a otro de patrimonio neto, si fuera necesario), excepto

c) Si la entidad eligiese la alternativa de liquidación por el mayor valor razonable, en la fecha de liquidación, la entidad reconocerá un gasto adicional por el exceso de valor entregado.

Son transacciones en las que intervienen dos o más entidades del mismo grupo de sociedades:

• La entidad que recibe los bienes o servicios.

• Otra u otras entidades que liquiden la operación mediante instrumentos de patrimonio o en efectivo.

En sus estados financieros separados o individuales, la entidad que reciba los bienes o servicios registrará la transacción como una transacción con pagos basados en acciones, liquidada mediante instrumentos de patrimonio o en efectivo. Mediante instrumentos de patrimonio cuando:

a) Las concesiones otorgadas consistan en sus propios instrumentos de patrimonio, o

b) La entidad no tenga obligación de liquidar la transacción con pagos basados en acciones de su sociedad dominante o de otra del grupo.

El importe reconocido por la entidad que recibe los bienes o servicios podrá diferir del reconocido por el grupo consolidado o por otra entidad del grupo que liquide la transacción con pagos basados en acciones.

Con posterioridad, la entidad valorará de nuevo la transacción únicamente si se modifican las condiciones para la irrevocabilidad (o consolidación) de la concesión distintas de las referidas al mercado.

En los demás casos, la entidad que reciba los bienes o servicios valorará los bienes o servicios recibidos como transacción con pagos basados en acciones liquidadas en efectivo.

La entidad del grupo que liquide una transacción con pagos basados en acciones cuando otra entidad del grupo reciba esos bienes o servicios:

• Reconocerá la operación como transacción con pagos basados en acciones liquidadas mediante instrumentos de patrimonio si esta se liquida mediante los instrumentos de patrimonio de la propia entidad.

• La operación se reconocerá como transacción con pagos basados en acciones liquidadas en efectivo cuando fuera la modalidad prevista.

Algunas transacciones de grupo comportan acuerdos de reembolso con arreglo a los cuales una entidad del grupo debe pagar a otra entidad del grupo por la realización de los pagos basados en acciones a los proveedores de bienes o servicios, lo que implicaría la exigencia de una compensación entre entidades; en tales casos, la entidad que reciba los bienes o servicios contabilizará la transacción con pagos basados en acciones:

• Los bienes y servicios, con independencia de que existan acuerdos de reembolso intragrupo, por su valor razonable con contrapartida a un pasivo con el importe a liquidar de la operación.

• Las acciones que utilizara para pagar a los proveedores de bienes o servicios, las incorporará a su activo por su valor razonable, con contrapartida a la cuenta que registra las transacciones con empresas del grupo.

• Pagará a los proveedores de bienes o servicios con las acciones recibidas de otra entidad del grupo.

• Liquidará la deuda contraída con la entidad del grupo que entregó las acciones para pagar la deuda, en la forma que se hubiera establecido entre ellas.

La entidad revelará la información que permita a los usuarios de los estados financieros comprender la naturaleza y alcance de los acuerdos de pagos basados en acciones que se hayan producido a lo largo del ejercicio.

La entidad revelará, al menos, lo siguiente:

a) Una descripción detallada de cada tipo de acuerdo de pagos basados en acciones que haya existido a lo largo del ejercicio incluido el método de liquidación previsto.

b) El número y la media ponderada de los precios de ejercicio de las opciones sobre acciones: existentes y ejercitables al principio y fin del ejercicio; concedidas, anuladas, ejercitadas y caducadas durante el ejercicio.

c) Para las opciones sobre acciones ejercitadas durante el ejercicio, el precio medio ponderado de las acciones en la fecha de ejercicio.

d) Para las opciones existentes al final del ejercicio, el rango de precios del ejercicio y la vida contractual media ponderada restante.

La entidad revelará la información que permita a los usuarios de los estados financieros comprender cómo se ha determinado durante el ejercicio el valor razonable de los bienes o servicios recibidos o el valor razonable de los instrumentos de patrimonio concedidos.

Si la entidad ha determinado de forma indirecta el valor razonable de los bienes o servicios recibidos como contrapartida de los instrumentos de patrimonio de la entidad, por referencia al valor razonable de los instrumentos de patrimonio concedidos, revelará, al menos, la siguiente información:

a) Para las opciones sobre acciones concedidas durante el ejercicio, el valor razonable medio ponderado de estas opciones en la fecha de valoración, incluyendo el método de valoración de opciones usado y todos los datos y variables utilizados en su cálculo.

b) Para otros instrumentos de patrimonio concedidos durante el ejercicio (esto es, los que sean distintos de opciones sobre acciones), el número y valor razonable medio ponderado de esos instrumentos en la fecha de valoración, así como información acerca de cómo se ha determinado este valor razonable.

c) Para los acuerdos de pagos basados en acciones que se modificaron a lo largo del ejercicio: una explicación de esas modificaciones, el nuevo valor razonable adoptado, e información sobre cómo se determinó el mencionado valor razonable.

Si la entidad hubiera determinado directamente el valor razonable de los bienes o servicios recibidos durante el ejercicio, revelará cómo se ha calculado ese valor razonable.

La entidad revelará información que permita a los usuarios de los estados financieros comprender el efecto de las transacciones con pagos basados en acciones sobre el resultado de la entidad durante el ejercicio, así como sobre su posición financiera.

Para hacer efectivo este objetivo, la entidad revelará, al menos, lo siguiente:

a) El gasto total reconocido durante el ejercicio procedente de transacciones con pagos basados en acciones en las que los bienes o servicios recibidos no cumplían las condiciones para su reconocimiento como activos y, por tanto, fueron reconocidos inmediatamente como un gasto, incluyendo información por separado de su proporción sobre el total de los gastos.

b) Información sobre el importe total y valor intrínseco de los pasivos al final del ejercicio.

En el caso de que la información a revelar requerida no cumpliera su finalidad, la entidad deberá dar la información adicional necesaria para alcanzar su objetivo.

El PGC dedica la NRV 17.ª al tratamiento de las Transacciones con pagos basados en instrumentos de patrimonio, tema también tratado con amplitud y profundidad por el documento de AECA n.º 29 de la serie Principios y Normas de Contabilidad.

A continuación, se muestran algunas diferencias entre la NIIF 2 y el PGC:

NIIF 2 |

Normativa española: |

|

Transacciones con pagos basados en acciones |

Una transacción en la que la entidad a) recibe bienes o servicios del proveedor de esos bienes o servicios (que puede ser un empleado) en virtud de un acuerdo de pago basado en acciones, o b) contrae la obligación de liquidar la transacción al proveedor, en virtud de un acuerdo de pago basado en acciones, cuando otra entidad del grupo reciba esos bienes o servicios. |

Coincide, si bien no menciona la situación de que sea otra entidad del grupo la que recibe los bienes o servicios que da lugar al acuerdo de pago basado en acciones. El caso de pagos a empleados de una filial con instrumentos de patrimonio cedidos por la dominante es tratado por la consulta 2 del BOICAC n.º 97/2014 y consulta 7 del BOICAC n.º 75/2008. |

Alcance |

Transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio, en efectivo, o que permitan a ambas partes elegir entre las dos anteriores. También cuando fuera liquidada por otra entidad del grupo (o por un accionista de cualquier entidad del grupo) distinta a la que recibe los bienes o servicios, y los instrumentos de patrimonio ofrecidos a los empleados de la entidad adquirida en una combinación de negocios por su condición de empleados. Cita, además, una serie de casos en que no se aplicará la NIIF. |

No cita el caso de transacciones liquidadas por otras empresas del grupo. (ver las consultas BOICAC citadas en el apartado anterior). Respecto a compromisos de pagos basados en instrumentos de patrimonio ofrecidos a empleados de la empresa adquirida en una combinación de negocios, su tratamiento está regulado en la NRV 19 «Combinaciones de negocios». El Plan no enumera casos de no aplicación. |

Reconocimiento |

Se reconocerán los bienes o servicios recibidos como un activo o gasto según su naturaleza, en el momento de su obtención. Se reconocerá un incremento de patrimonio si la transacción se liquida con instrumentos de patrimonio y, si se hace en efectivo, se reconocerá un pasivo. |

Coincide totalmente. |

Valoración de transacciones con empleados, a liquidar con instrumentos de patrimonio propio |

La aplicación a empleados y terceros que suministren servicios similares se realizará determinando el valor razonable de los instrumentos de patrimonio ofrecidos valorados en la fecha de concesión. |

Coincide totalmente. |

Valoración de transacciones por bienes o servicios (no prestados por empleados) a liquidar con instrumentos de patrimonio propio |

Se valorarán los bienes o servicios recibidos, así como el correspondiente incremento en el patrimonio neto directamente al valor razonable de dichos bienes o servicios. Si el valor razonable no se pudiera estimar con fiabilidad, se determinará su valor, así como el correspondiente incremento de patrimonio neto, indirectamente, por referencia al valor razonable de los instrumentos de patrimonio concedidos. |

No hay diferencias. |

Se valorarán los bienes o servicios adquiridos y el pasivo en el que se haya incurrido por el valor razonable del pasivo. Hasta que este sea liquidado, se recalculará dicho valor en cada fecha en la que se presente información, llevándose cualquier cambio en el valor reconocido al resultado del ejercicio. El pasivo se valorará, al valor razonable de los derechos sobre la revalorización de las acciones, mediante la aplicación de un modelo de valoración de opciones, teniendo en cuenta los plazos y condiciones de concesión de los citados derechos, y en la medida en que los empleados hayan prestado sus servicios hasta la fecha. |

Coincide. El pasivo a reconocer se registrará en la Provisión por transacciones con pagos basados en instrumentos de patrimonio por su valor razonable en la fecha de cierre de cada ejercicio, imputándose a la cuenta de pérdidas y ganancias cualquier cambio de valoración ocurrido durante el ejercicio. No indica la forma de valorar los derechos de revalorización de las acciones. |

|

Información a revelar |

Exige más información que la que se muestra en la memoria de la normativa española. |

Memoria, modelo normal. Nota 4.15. Normas de registro y valoración. Pagos basados en acciones, indicando los criterios empleados para su contabilización. Nota 14.1. Información sobre las provisiones en el caso de registro de pasivos. Nota 17. Transacciones con pagos basados en instrumentos de patrimonio. Hay que revelar información similar a la NIIF excepto que no solicita información sobre acuerdos modificados durante el ejercicio ni el gasto total reconocido durante el ejercicio por estas transacciones. |

En general no hay diferencias sustanciales entra ambas normativas. La principal diferencia es la amplitud de su tratamiento, muy simplificado en la normativa española.

En las sociedades cotizadas, las transacciones con pagos basados en instrumentos de patrimonio concedidos a los miembros del consejo de administración serán motivo de amplia información en el Informe de gobierno corporativo.

8. Capítulo desarrollado por Josep Maria Realp, profesor de la Universitat Pompeu Fabra y Pilar Sánchez Díaz, profesora de la Universidad de Barcelona.

9. «Instrumentos de patrimonio»: Un contrato que pone de manifiesto una participación residual en los activos de la entidad tras deducir todos sus pasivos. Por ejemplo, acciones, participaciones, opciones sobre acciones, derechos sobre su revalorización, instrumentos compuestos por la parte correspondiente al neto.

10. Individuos que prestan servicios personales a la entidad en una de las siguientes situaciones a) empleados a efectos legales o fiscales, b) los individuos trabajan para la entidad bajo su dirección, o c) los servicios prestados son similares a los que prestan los empleados. El término incluye, por ejemplo, al personal de la dirección, es decir, las personas que tienen autoridad y responsabilidad en tareas de planificación, dirección y control de las actividades de la entidad, incluyendo los miembros no ejecutivos del órgano de administración.

11. La fecha en la que la entidad y un tercero (incluyendo a los empleados) alcanzan un acuerdo de pagos (plazos y condiciones) basados en acciones. En su caso la fecha de concesión es aquella en la que se obtiene la aprobación (por ejemplo, por los accionistas).

12. Las acciones u opciones sobre acciones se conceden a los empleados como parte de su retribución junto con un sueldo en efectivo y, habitualmente, no será posible valorar directamente los servicios recibidos para cada componente concreto que forma parte del conjunto de la remuneración del empleado. Además, en muchos casos se conceden como un incentivo o bonificación y no forman parte de su retribución básica.

13. Condición que determina si la entidad recibe los servicios que dan derecho a la otra parte a recibir lo acordado. Condición de servicio o condición de rendimiento.

14. Para transacciones con los empleados y terceros que prestan servicios similares, la fecha de valoración es la fecha de concesión. Para las transacciones con otros sujetos, la fecha de valoración es aquella en la que la entidad obtiene los bienes, o la otra parte presta los servicios.

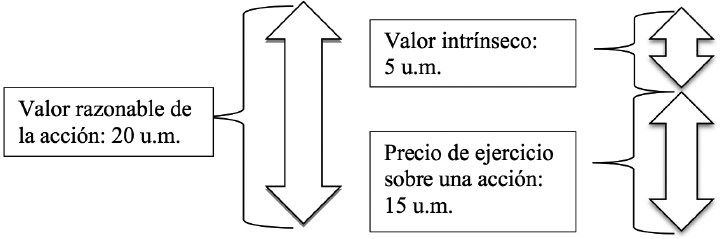

15. La diferencia entre el valor razonable de las acciones que la otra parte tiene derecho (condicional o incondicional) a suscribir o que tiene derecho a recibir, y el precio (si existiese) que la otra parte está (o estará) obligada a pagar por esas acciones. Por ejemplo, una opción sobre acciones con un precio de ejercicio de 15 u.m. sobre una acción con un valor razonable de 20 u.m. tiene un valor intrínseco de 5 u.m.