Una vez leído y asimilado el contenido de este capítulo, el lector debería ser capaz de:

1. Conocer los diferentes riesgos asociados a la renta fija, sea a corto o a largo plazo, es decir, el riesgo de crédito o emisor, el riesgo de liquidez y el riesgo de mercado.

2. Analizar la influencia de las calificaciones crediticias o rating en las tasas de interés negociadas en mercados primarios y secundarios.

3. Saber qué calificaciones y nomenclatura utilizan las principales empresas de rating, para distinguir de la máxima solvencia hasta el default.

4. Conocer los diferentes productos de deuda (sénior, subordinada o productos híbridos), estableciendo un orden de prelación a la hora de cobrar bajo el supuesto de quiebra de la empresa emisora.

¿De dónde viene el riesgo de un bono?

Los tres riesgos principales son:

1. Riesgo de crédito o «emisor»: probabilidad de que el emisor de la deuda se sitúe en una situación de impago.

2. Riesgo de liquidez: es el riesgo de no poder recuperar la inversión antes del vencimiento.

3. Riesgo de mercado: posibilidad de que la volatilidad del precio de mercado provoque que si alguien quiere vender, llegue a vender por debajo del precio pagado en la compra.

Cualquier emisión de renta fija tiene «riesgo de crédito ». Para poder analizarlo, deberemos analizar la solvencia del emisor. Asimismo, una vez conocido el emisor, se deben analizar las garantías adicionales de la emisión en cuestión si las hubiere. Cuando se emiten bonos, la garantía sobre la devolución del préstamo que implica dicha emisión la da, en primer lugar, la fiabilidad misma del emisor, pero en algunos casos se dan garantías adicionales (avales, activos concretos, etc.) que se tienen que analizar y valorar. También puede suceder que algunas emisiones no solo no den garantías adicionales, sino que reduzcan las garantías con respecto a otras emisiones del mismo emisor. Obviamente, el análisis de esas garantías afecta al análisis del riesgo de esa emisión concreta.

Por tanto, en cuanto al «riesgo de crédito», realizaremos un doble análisis:

1. De la solvencia del emisor en general.

2. De las garantías de la emisión en particular.

Los ratings nos ayudarán en estos análisis.

Si un inversor coloca sus ahorros comprando bonos, por ejemplo, de una emisión privada no cotizada, obviamente sabe que esos bonos no tendrán una referencia de su precio en cada momento más que por comparación del precio de otros bonos emitidos por empresas «similares», ello es muy relativo e impreciso, pero lo que es más grave es que también sabe que le será muy difícil «liquidar» esa inversión antes del vencimiento del bono, dado que no cotiza en mercado organizado alguno.

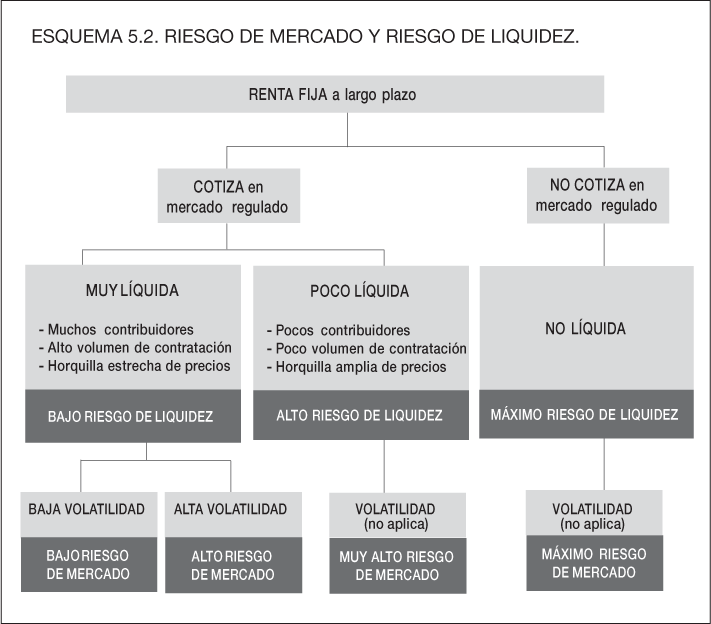

El «riesgo de liquidez» de una emisión de renta fija está ligado a la mayor o menor probabilidad de desinvertir fácilmente. Si la emisión no cotiza en ningún mercado secundario, entonces el riesgo es máximo.

El caso de que la emisión de bonos cotice en un mercado organizado no implica que no haya riesgo de liquidez. Este dependerá de la mayor o menor facilidad de encontrar contrapartida. Cuanto más volumen de transacciones diarias de compraventa de esa emisión, tanto más fácil será encontrar contrapartida y, por tanto, más fácil será poder liquidar la inversión realizada en esos bonos.

Pero una emisión cotizada implica otros riesgos derivados de su volatilidad: cuanto más varíen los precios de los bonos en el mercado, tanto mayor «riesgo de mercado» tendrán, dado que el valor de esos bonos puede subir y bajar de forma importante, así como ocasionar quebrantos si se venden en situaciones bajistas de mercado.

Si una emisión de bonos cotiza en un mercado secundario, debe analizarse su «riesgo de mercado», que viene determinado por la volatilidad de sus precios. Cuanto más volátil, más riesgo de mercado.

Si una emisión de bonos no cotiza en ningún mercado secundario o si, aun cotizando, es muy complicado encontrar contrapartida en caso de desear vender, entonces la emisión tiene un máximo riesgo de mercado y de liquidez.

Podemos constatar que la «gran recesión» iniciada en 2007 representó una gran llamada de atención sobre la «liquidez» y «volatilidad» de los mercados de renta fija. Salvo algunos productos de renta fija pública y algunos bonos corporativos (emitidos por grandes corporaciones multinacionales), el resto de las emisiones se ha constatado que son «poco líquidas», dado que tienen muy poco volumen de contratación y que el precio final en las pocas compraventas realizadas fluctúa mucho en espacios temporales cortos, es decir, son muy volátiles.

Como es sabido, los activos del mercado de renta fija representan una deuda de los emisores hacia los inversores o ahorradores. Por tanto, constituyen créditos de los inversores hacia los emisores.

Antes de adquirir dichos activos, a los inversores les interesará disponer de información sobre el grado de confianza que merece un determinado emisor, sea público o privado, esto es, querrán conocer el grado de fiabilidad y de solvencia que presenta un emisor a la hora de cumplir, a su debido tiempo, con los pagos a los que se ha comprometido: el abono de los intereses y el importe de la deuda (también llamado nominal o principal). Por ello, la adquisición de activos de renta fija supone para el inversor incurrir en el llamado riesgo de crédito.

El riesgo de crédito es el riesgo de que el emisor, público o privado, entre en concurso de acreedores o quiebra y no pueda cumplir con sus obligaciones de pago.

El menor riesgo emisor, en principio, lo ostenta el Estado. La deuda pública emitida por el Estado español se diferencia atendiendo a su plazo de vencimiento:

• Letra del Tesoro: se aplica al corto plazo (máximo 18 meses).

• Bono del Estado: se aplica al medio plazo (entre 2 y 7 años).

• Obligación del Estado: se aplica para el largo plazo (más de 7 años).

Esta terminología se ha generalizado y se ha asimilado el concepto de «bono» a una emisión de deuda a medio plazo y el concepto de «obligación» a una emisión de deuda a más largo plazo. Sin embargo, el término genérico en la bibliografía técnica financiera es «bono» en cualquier caso, a corto, medio o largo plazo.

Tanto en el caso de emisiones de deuda pública como en las emisiones de deuda privada, surge la necesidad de establecer unos criterios para la calificación del crédito o de la deuda emitida.

La calificación crediticia, también conocida por su denominación en inglés: rating o credit rating, es una opinión emitida por una agencia privada especializada, referente a la posibilidad futura de que un emisor afronte todos sus compromisos de pago.

El objetivo del rating es determinar el riesgo de crédito, es decir, el riesgo de recuperar la inversión y los intereses, dentro de los plazos comprometidos en cada emisión de deuda.

En este sentido, el rating de una emisión se fundamenta en calificar conjuntamente los siguientes aspectos:

• La probabilidad de pago del emisor.

• La naturaleza y provisiones de la obligación.

• El grado de prioridad de los acreedores en el caso de impago («prelación de cobro»).

El rating:

• No es una recomendación de compra o de venta.

• No ofrece garantía alguna de pago.

• No es inamovible.

El rating constituye una opinión independiente sobre la capacidad de pago de un emisor respecto a una determinada emisión de deuda.

Para la emisión de una calificación crediticia, o rating, las agencias de rating valoran, entre otros, los siguientes aspectos:

• La evolución financiera pasada y las perspectivas futuras.

• El entorno económico.

• El posicionamiento respecto al sector.

• El entorno jurídico y normativo.

• La postura y los objetivos de los directivos y accionistas.

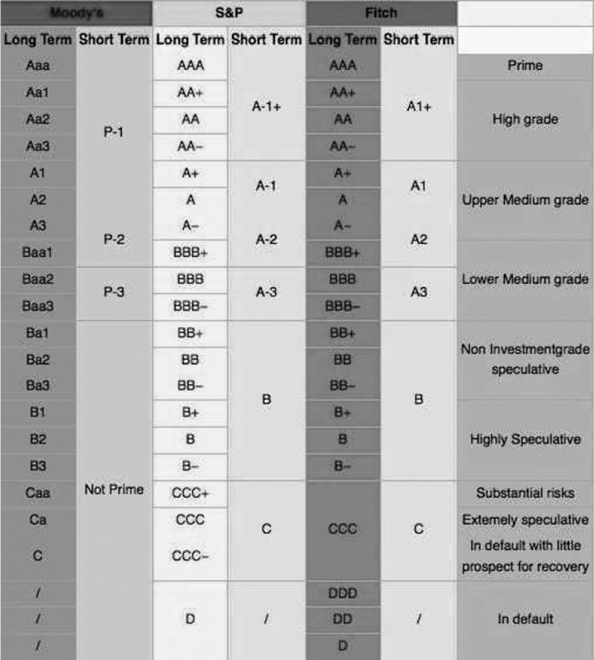

Las tres principales agencias de rating son: Standard & Poors (S&P), Moody’s y Fitch, y sus calificaciones siguen las nomenclaturas siguientes para las emisiones de corto plazo (short term) y las de largo plazo (long term), que son las que nos ocupan en este módulo.

Para intentar adaptar las calificaciones (en inglés, grades) a nuestra terminología habitual, podríamos traducirlas de la siguiente forma (elegimos la nomenclatura de S&P, que es la más utilizada):

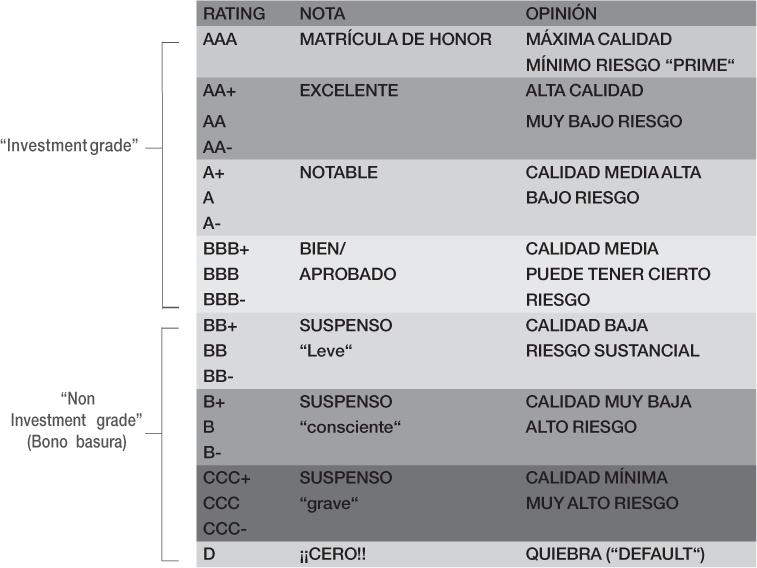

Es importante comprender la frontera entre las emisiones calificadas en el grupo de investment grade, que se podría traducir literalmente como «calificación de inversión», y las non investment grade o «calificaciones de no inversión», puesto que, en la mayoría de las normativas de los países occidentales, se hace referencia a esa diferenciación para permitir la inversión de muchos productos de ahorro solo en aquellas emisiones calificadas como BBB- o superior. Si una emisión está calificada como BB+ o inferior, es decir, «bono basura» o non investment grade, será difícil encontrar inversores dado que la mayoría de los fondos de inversión del mundo lo tienen prohibido por sus normativas.

La frontera de la triple «B» es fundamental, ya que, obviamente, a menor calificación, mayor tipo de interés (mayor «prima») tendrán que ofrecer los emisores para convencer a los ahorradores de que les compren sus bonos o, lo que es lo mismo, que les presten su dinero. Si además la calificación de un emisor se deteriora y pasa la frontera de investment grade a non investment grade, ello implica mucho más que la pérdida de un mero escalón de rating.

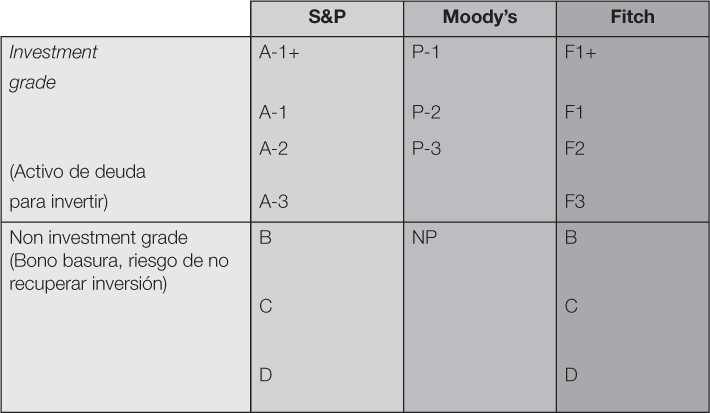

Sus calificaciones para las emisiones de corto plazo (short term) tienen la siguiente terminología:

Adaptación a nuestra terminología habitual de las calificaciones (en inglés grades).

Es importante, también aquí, comprender la frontera entre las emisiones de renta fija a corto plazo calificadas en el grupo de investment grade, que se podría traducir literalmente como calificación de inversión», y las non investment grade, o calificaciones de no inversión, dado que en la mayoría de las normativas de los países occidentales se hace referencia a esa diferenciación para permitir la inversión de muchos productos de ahorro solo en aquellas emisiones calificadas como A-3, P-3 y F3, o superior.

Hemos visto que el rating evalúa el riesgo de crédito de una emisión. No obstante, no pretende determinar el «riesgo de liquidez», es decir, el riesgo de poder recuperar la inversión antes del vencimiento.

Una buena calificación de una emisión de deuda no implica necesariamente una mayor facilidad para poder venderla a otro inversor antes de su vencimiento, recuperando la totalidad de la inversión. La liquidez o la volatilidad del mercado financiero no forman parte del análisis del rating.

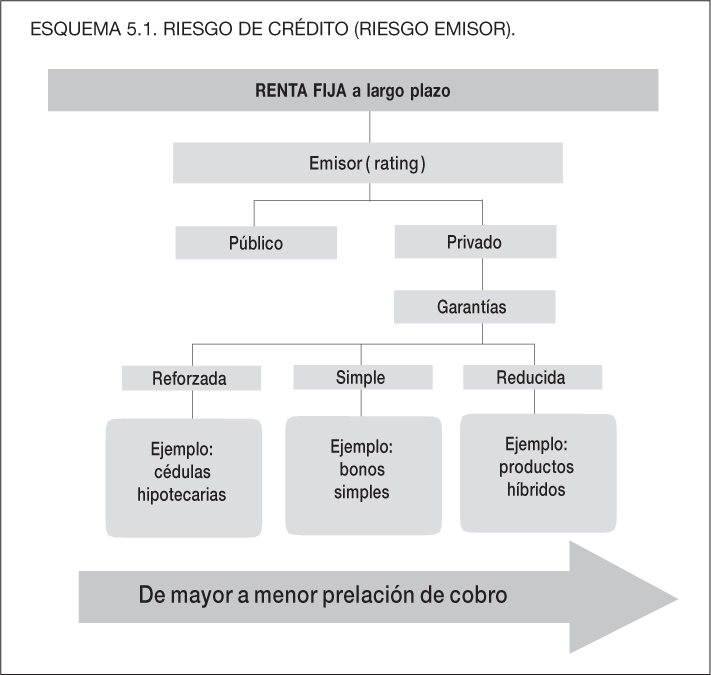

Cuando analizamos la conveniencia de invertir en un valor de renta fija, el análisis de la entidad emisora es fundamental. Intentar evaluar la solvencia presente y futura de nuestro deudor es, obviamente, un factor primordial en nuestra decisión de prestarle o no el dinero que nos solicita. Esa confiabilidad que nos infunde el emisor de los bonos recibe el nombre de garantía simple.

Si ese emisor añade una garantía adicional a una emisión de deuda concreta, es decir, si parte de su activo (por ejemplo, un activo inmobiliario) está avalando esa emisión concreta de bonos o si existieran otros tipos de avales concretos de otras entidades, entonces ello aumentará esa garantía «simple» que nos ofrece el emisor. Esa emisión con garantía reforzada nos daría mayor seguridad del futuro cobro de nuestro préstamo, siempre y cuando ese activo o ese aval externo que aumenta la garantía no pierdan valor.

Por el contrario, si la emisión de bonos explícitamente tiene menores garantías que otras emisiones del mismo emisor, entonces el efecto es el opuesto. Existen emisiones con garantías reducidas, lo que significa que, en caso de producirse una quiebra y, por tanto, una liquidación de la entidad emisora, tienen menor derecho a cobrar que otros acreedores.

Si una emisión de deuda no tiene garantías reducidas, estaremos hablando de una deuda sénior, que es la que tiene prioridad a la hora de cobrar en caso de quiebra. Justamente este concepto, que se conoce como prelación de cobro de las deudas contraídas por una empresa o entidad, es clave para poder analizar las diversas modalidades de emisiones que existen en el mercado.

De hecho, el pasivo contable de cualquier entidad está ordenado de «menor a mayor exigibilidad» (ver figura), de ahí que, dependiendo del nivel en que se encuentre la emisión de bonos concreta, sabemos qué grado de preferencia o prelación de cobro tienen los bonistas si la empresa emisora se ve abocada a una quiebra o a un concurso de acreedores.

Fondos propios (capital puro) |

· Acciones |

Endeudamiento (deuda pura) |

· Deuda a largo plazo |

Pero la aparición de los «productos híbridos » ha complicado esos conceptos, ya que estos instrumentos híbridos son una forma de financiación que combina características del «capital puro» y de la «deuda pura». Se los considera «cuasi fondos propios», pero entre ellos existen diferencias sutiles pero importantes.

Existe una tendencia normativa que trata de limitar la emisión y comercialización de estos productos y, en cualquier caso, determinar más claramente la consideración de los mismos como componentes de fondos propios o no.

Fondos propios (capital puro) |

· Acciones |

Productos híbridos |

· Obligaciones obligatoriamente convertibles y/o canjeables · Preferentes |

Endeudamiento (deuda pura) |

· Deuda a largo plazo («sénior») – garantía simple – garantía reforzada · Deuda a corto plazo |

En resumen, otro análisis importante de una emisión de renta fija se centra en:

• la garantía ofrecida por el emisor, que puede ser:

– Simple: el emisor responde con sus activos presentes y futuros. Si existiera una situación de derecho concursal, el tenedor de los activos emitidos formará parte de la relación de acreedores ordinarios.

– Reforzada: la emisión presenta garantías adicionales o alternativas a las garantías simples del emisor. La garantía reforzada puede ser de carácter hipotecario o mediante aval de terceros.

– Reducida: esta modalidad se presenta en financiaciones de carácter subordinado (deuda subordinada y participaciones preferentes). En estas financiaciones, si hubiera situaciones de derecho concursal, el tenedor de los activos emitidos figuraría en un orden de prelación desfavorable: el motivo sería que se encontraría prácticamente al final de la relación de acreedores.

• y la prelación de cobro en caso de quiebra o concurso de acreedores. Esta prelación de cobro depende de la naturaleza del producto y de las garantías ofrecidas.

Una de las primeras preocupaciones de un inversor es conocer el grado de liquidez de su inversión. De alguna forma los inversores quieren saber la facilidad de desinversión que tendrán una vez hayan comprado el activo financiero, en nuestro caso un bono. La posibilidad de liquidar su inversión en cualquier momento antes del vencimiento es, por supuesto, una ventaja considerable. No tener esa posibilidad significa incurrir en un riesgo adicional al del riesgo de crédito, el llamado riesgo de liquidez.

Cuanto más líquido sea el activo en el que se ha invertido, tanto menor será el riesgo de liquidez.

Si un bono no cotiza en un mercado secundario regulado,1 obviamente es un activo «no líquido» y encontrar comprador será un problema. En algunos casos es el propio emisor quien ofrece la posibilidad de recompra del bono antes del vencimiento, con unas cláusulas especificadas en el folleto de emisión, pero en este caso el precio no está formado por la oferta y la demanda libre de ese bono en un mercado, y es muy probable que, si el único comprador es el propio emisor, el precio ofrecido de recompra por parte de este no sea muy favorable al tenedor del bono.

En definitiva, si un bono no cotiza en un mercado regulado, será muy difícil poder valorarlo en cada momento, dado que no existe un mercado donde se compren y vendan esos bonos, y formen, por tanto, una serie continuada y constante de precios cruzados. Eso es especialmente grave para aquellas IIC (instituciones de inversión colectiva: fondos de inversión y sociedades de inversión) que inviertan en renta fija no cotizada, ya que al tener que publicar diariamente el valor liquidativo de esa IIC, al no disponer de la cotización diaria de ese activo, se verán obligadas a tener que realizar la valoración diaria del bono recurriendo a fórmulas matemáticas complejas, cuyas variables clave se tomarán de otras emisiones similares de emisores con similar rating, pero reduciendo el valor resultante por la «no liquidez de dicha emisión». En muchos casos y en determinadas circunstancias coyunturales, esa minusvaloración de un activo no cotizado respecto de un activo similar cotizado puede llegar a superar el 40%. Pero, aun considerando que la valoración sea aceptable, no está garantizado el poder encontrar contrapartida con facilidad y, por consiguiente, el inversor seguirá teniendo el problema de la dificultad de desinversión antes del vencimiento.

En el caso de que una emisión de bonos sí cotice en un mercado regulado, no necesariamente significa que esta sea «líquida». El grado de liquidez de una emisión cotizada de bonos viene determinado por el análisis de tres variables:

1. Cantidad de «contribuidores»: son intermediarios financieros, generalmente bancos, que ofrecen en firme comprar y/o vender bonos de una emisión concreta y que aparecen en la pantalla de cotización del mercado.

2. Volumen de transacciones diarias: compraventas realizadas diariamente.

3. Horquilla de los mejores precios «comprador» y «vendedor»: es la diferencia entre el mejor precio de compra ofrecido y el mejor precio de venta demandado, es decir, la diferencia («gap» o «spread») entre el menor de los precios de los contribuidores que quieren vender y el mayor de los precios de los contribuidores que quieren comprar. Cuanto menor sea esa horquilla, más eficiente es el mercado.

En realidad, esas tres variables están muy correlacionadas: a mayor cantidad de contribuidores, mayor probabilidad de que exista un volumen alto de transacciones y, por tanto, mayor probabilidad también de que la horquilla de precios sea pequeña.

En el caso ejemplo 5.1 de la página siguiente, se pueden observar las características de una emisión «líquida» (bonos alemanes) y otra «no líquida» (bonos de CCM).

¿Y en el caso de una inversión en depósitos, existe este riesgo de liquidez? Podríamos decir que no.

Veamos por qué.

En el caso de un depósito a la vista, la inversión es totalmente líquida. Si en algún momento, la entidad financiera no pudiera devolver al inversor la cantidad de dinero ingresada, el cliente se enfrentaría a las consecuencias del riesgo de crédito de su inversión, no del riesgo de liquidez.

En el caso de un depósito a plazo, el cliente renuncia a la liquidez del mismo en aras de una mayor rentabilidad; por consiguiente, no existe «riesgo de liquidez» en la inversión, ilíquida por renuncia expresa del cliente. Si el inversor precisara recuperar el dinero, habitualmente se pacta una penalización; por tanto, se transforma la inversión en líquida renunciando a rentabilidad total o parcial.

Cuando un emisor emite (vende) sus bonos por primera vez —mercado primario—, la cantidad de dinero desembolsada por los suscriptores (compradores) de esos bonos va directamente a la tesorería de ese emisor. Pero, a partir de aquí, la vida de esos bonos puede ser muy dinámica y puede dar lugar a muchos pagos y cobros entre compradores y vendedores de esos bonos antes de su vencimiento. Esos múltiples cobros y pagos no afectan a la tesorería del emisor. El bono es, en la mayoría de los casos, un valor «al portador» que puede cambiar de manos muchas veces antes de su vencimiento. Esos bonos se compran y se venden en el mercado secundario sin límite alguno, pero el emisor siempre está obligado a cumplir su compromiso de «pago de intereses» el día de pago del cupón del bono y de «devolución del principal» el día del vencimiento del bono, con quien esos días sea el «tenedor» de ese bono.

CASO EJEMPLO 5.1.

EJEMPLO EMISIÓN LÍQUIDA Y EMISIÓN NO LÍQUIDA

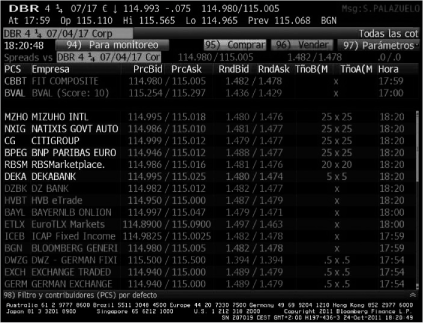

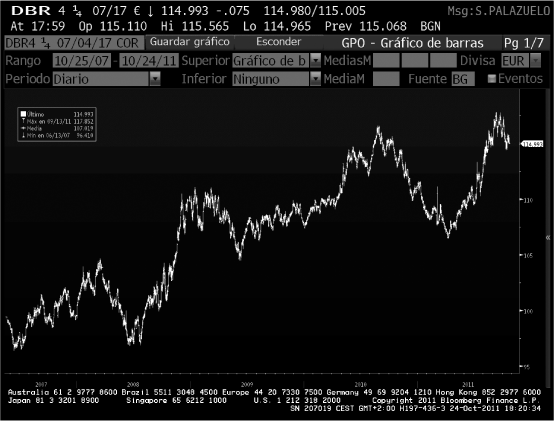

Veamos el caso de la emisión de bonos de la República Federal Alemana y su situación de mercado mostrada en la Figura 5.1, y comparémosla con la emisión de Autopista del Atlántico-CESA y su situación de mercado mostrada en la Figura 5.2. En el primer caso, se trata de una emisión muy líquida: muchos contribuidores, alto volumen de contratación y horquilla estrecha de precios; en el segundo caso, sucede todo lo contrario.

Descripción de la situación de mercado de la emisión de 25 de julio de 2007 de bonos del Estado alemán con vencimiento el 4 de julio de 2017.

Fuente: Bloomberg.

Nótese que hay muchos contribuidores (solo se muestra la primera pantalla de varias) y que la horquilla de precios según la estadística en ese momento de «Bloomberg» (Spreads) está entre 114,999 (el precio más alto de los que quieren comprar (price Bid) y 115,000 (el precio más bajo de los que quieren vender (price Ask). Los precios en los mercados de renta fija se explicitan como «tanto por ciento» sobre el nominal del bono, es decir, en este caso 114,980 significa que alguien está dispuesto a comprar esos bonos a un 114,980% de su nominal; si este fuera de 1.000 € querría decir que está ofreciendo pagar 1.114,98 € por ese bono. Por ejemplo, el contribuidor CITIGROUP está ofreciendo en firme comprar a 114,999% y vender a 115,012%.

Descripción de la situación de mercado de la emisión del 16 de mayo del 2012 de Autopista del Atlántico - Cesa.

Fuente: Bloomberg.

Nótese que en este caso hay un solo contribuidor, por lo que la liquidez del título es mucho menor que la del bono alemán.

En definitiva, el bono puede cambiar de manos, pero la obligación del emisor es idéntica durante toda la vida del bono y debe responder de ella ante quien en cada momento sea el poseedor de ese bono.

En el gráfico de la página siguiente se muestra la cotización del bono alemán a 10 años con vencimiento 4 de julio del año 2017. Como puede observarse, el precio de este bono ha subido desde su emisión, con fluctuaciones importantes.

Cuanto más volátil sea la cotización histórica de un bono, tanto mayor será el «riesgo de mercado».

¿Y en el caso de la inversión en depósitos, existe el riesgo de mercado?

Como los depósitos no son negociables en mercado secundario alguno, no se les «asigna un precio» que pueda fluctuar, como en el caso de la renta fija a corto plazo, pero de alguna forma sí podemos considerar que el inversor en depósitos tiene un «riesgo de mercado»; en este caso, lo denominaríamos riesgo de interés, pues, como ya se ha comentado, existe el riesgo de que, una vez contratado un depósito a plazo, suban los tipos de interés y debamos renunciar a contratar un depósito que nos «pague un precio por nuestro dinero» superior al que ya hemos pactado, es decir, existiría un coste de oportunidad.

Cualquier inversión inicial en renta fija debe contemplar el análisis de los tres riesgos principales que comporta:

1. De emisor.

2. De mercado.

3. De liquidez.

____________________

1. En España existen los mercados: AIAF, SEND, SENAF y Sistema bursátil, agrupados en el holding BME Renta Fija. Ver http://www.aiaf.es/esp/aspx/Portadas/HomeAIAF.aspx.