4

LA INVERSIÓN BÁSICA EN RENTA FIJA A LARGO PLAZO

Una vez leído y asimilado el contenido de este capítulo, el lector debería ser capaz de:

1. Describir qué características se deben conocer al contratar un bono: precio de emisión, valor nominal, número de cupones, fecha de vencimiento y precio de reembolso.

2. Diferenciar el precio entero del precio ex cupón, que es el que se negocia en los mercados secundarios.

3. Conocer el concepto del cupón corrido, ver cómo se calcula y cómo afecta al precio final que paga el inversor.

4. Sensibilizar sobre la importancia de leer el folleto de emisión.

5. Saber qué es una amortización anticipada, o bien un bono convertible o canjeable en acciones.

Introducción

Invertir es «ceder disponibilidades líquidas ciertas hoy, a cambio de disponibilidades líquidas –no tan ciertas, existe un riesgo– en el futuro». Cuando se realiza cualquier inversión financiera, el inversor se desprende de una cantidad monetaria «hoy» para obtener una o diversas cantidades monetarias en el «futuro». Como hemos dicho, en el caso de la renta fija, estas cantidades están fijadas de antemano, junto con el resto de las características de la emisión.

Para analizar si la inversión en un bono satisface unas expectativas de rentabilidad-riesgo determinadas, se deben conocer las características propias de cada emisión.

4.1. Precio de emisión

Si se adquiere el bono en el momento de su emisión (en el mercado primario), se deberá pagar el precio de emisión. Este precio puede ser:

• Igual al valor nominal del bono: en ese caso el bono se emite «a la par ».

• Inferior o superior al valor nominal del bono:

a) En el caso de que el precio de emisión sea inferior, diremos –como ya hemos visto en el apartado anterior– que se ha emitido «al descuento ».

b) Si es superior, diremos que se ha emitido «con prima ».

En general, en las emisiones de renta fija públicas (incluidas las letras del Tesoro), su precio de emisión se fija en subasta, según oferta y demanda, por lo que su precio tampoco coincidirá con el nominal.

Si se adquiere el bono una vez ya emitido (por tanto, en el mercado secundario), se pagará el precio que acuerde con la persona/institución que se lo venda.

4.2. Vencimiento, precio de reembolso y cupones

Durante la vida del bono, el inversor recibirá unos pagos periódicos denominados cupones. La periodicidad de los cupones puede ser anual, semestral, mensual… la que se determine, en definitiva, en la emisión. El importe del cupón se calcula aplicando el tipo de interés del bono sobre el nominal. Por ejemplo, si el bono paga un 4% de interés y el nominal es de 1.000 €, recibirá 40 € si hay un cupón anual, 20 € si hay dos cupones semestrales, etc.

El tipo de interés del bono puede ser:

• Fijo.

• Variable, referenciado a algún tipo de índice (euríbor, IPC, etc.) más un diferencial. En ese caso, en la emisión se fija el «primer» tipo de interés para el cálculo del cupón (calculado según el valor del índice más el diferencial), pero no se conoce el tipo de interés que se aplicará en el futuro. Con las sucesivas revisiones, se volverá a estimar el tipo de interés resultante del valor del índice en ese momento más el diferencial y se fijará el siguiente cupón. Y así sucesivamente.

Si el bono no tuviera cupones, y solo existieran el desembolso inicial y el reembolso final, se trataría entonces de un bono «cupón cero» como el caso de las letras del Tesoro, emitidas al descuento, que comentábamos anteriormente.

Además de los cupones (cuando los hay), en el vencimiento, el inversor recibirá el «precio de reembolso », que sí suele coincidir en la gran mayoría de los casos con el valor nominal del bono. Si el emisor abonara una cantidad superior al nominal, esta cantidad se denomina «prima de reembolso ».

No importará si se compró el bono en su emisión, o bien más tarde en el mercado secundario. Al llegar a vencimiento, el emisor abonará el precio de reembolso al inversor que sea propietario del bono en ese momento. Igual ocurre con el pago de cupones: quien posea el bono el día correspondiente a su pago es quien lo percibirá.

Es importante entender el concepto de «cupón corrido», que es el cupón devengado pero no cobrado (ver + información 4.1 al final de esta sección), ya que el precio del bono es muy diferente, por ejemplo, el día antes de recibir el cupón que el día después de haberlo cobrado. Esa diferencia de precio es precisamente el «cupón corrido».

CASO EJEMPLO 4.1.

CÁLCULO DE CUPÓN CORRIDO

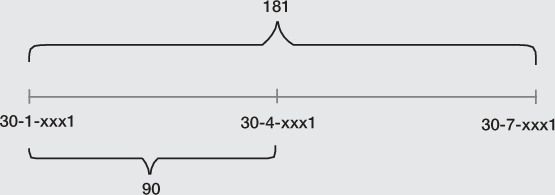

Características de la emisión:

• Bono de Telefónica de la Incomunicación, S. A.

• Fecha valor actual: 30-4-xxx1.

• Vencimiento: 4 años y 9 meses.

• Fecha de pago de cupones: 30 de enero de xxx2, xxx3, xxx4, xxx5 y xxx6 y 30 de julio de xxx1, xxx2, xxx3, xxx4 y xxx5.

• Cupón nominal semestral: 1,90%.

• Amortización: a la par por 1.000 € cada bono.

• Fecha de amortización: 30-1-xxx6.

• Cálculos para un solo bono (nominal 1.000 €):

Importe cupón 30/07/xxx1: 1,9% x 1.000 = 19 €

Importe cupón corrido a 30/04/xxx1: (90/181) x 19 = 9,44751 €

• Cálculos suponiendo que hemos adquirido 1.000 bonos (nominal 1.000.000 €): en este caso, el importe del cupón corrido sería de 9.447,51 €.

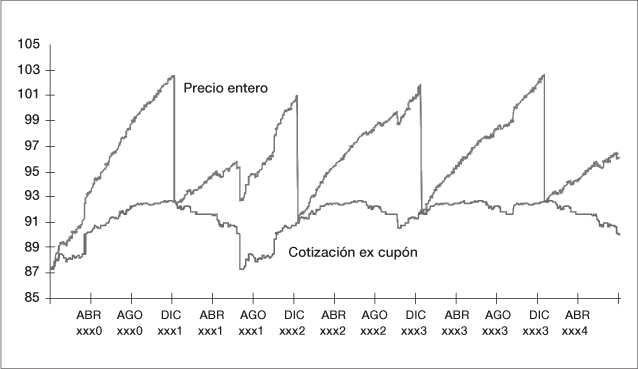

Esquema representativo de la evolución del precio entero y del precio ex cupón

Se puede apreciar cómo en un determinado momento precio entero y precio ex cupón coinciden, pero de manera gradual se van separando en la medida en que diariamente se va devengando el cupón corrido.

La diferencia máxima entre el precio entero y el precio ex cupón se produce justo la jornada anterior al pago del cupón ya que, al efectuarse el «corte» del cupón, se produce una caída brusca del precio entero. Este hecho hace que se iguale con el precio ex cupón, circunstancia que se producirá de forma recurrente cada vez que se pague el cupón.

Asimismo, se observa que dadas las características del mercado español de deuda pública, el precio entero siempre debe ser igual o superior al precio ex cupón, de modo que –en el esquema– el trazo que está permanentemente por encima de la cotización ex cupón (excepto en la fecha de pago de cupón) es el trazo del precio entero.

En el esquema se ha utilizado un cupón de elevado importe (ya que es el 10%) y, además, su frecuencia de pago es anual (cada 30 de diciembre).

Cupón corrido = diferencia entre precio entero y cotización ex cupón.

Uno de los aspectos más importantes que analizar antes de invertir en renta fija es el vencimiento; no es lo mismo prestar a un plazo de 1, 5, 10 o 30 años.

También existen bonos que se emiten a perpetuidad, sin vencimiento, que generan un pago perpetuo de cupones sin reembolso de la cantidad prestada. En estos bonos, el emisor suele disponer de períodos prefijados para su amortización, a un precio prefijado, si así le resulta conveniente.

Y en último lugar, aparte de saber «cuánto» va a desembolsar, «cuánto» y «cómo» va a recibir a cambio y «cuándo» lo recibirá, ¿debe conocer otras características de la emisión?

Efectivamente, deberá conocer cualquier aspecto que pueda alterar o bien confirmar la estructura de pagos prevista.

+ INFORMACIÓN

4.1. CUPÓN CORRIDO, PRECIO ENTERO Y PRECIO EX CUPÓN

En los mercados de renta fija existen productos que cotizan con precio entero y

productos que lo hacen con precio ex cupón.

Precio entero = precio ex cupón + cupón corrido

• Precio entero = importe que realmente se reembolsa al comprar una emisión.

• Precio ex cupón = importe que se cotiza en el mercado y que sirve de referencia para cerrar una transacción.

• Cupón corrido = importe que se añade al precio ex cupón para determinar el precio entero. Refleja el montante del cupón devengado y pendiente de pago, el cual está incorporado en el valor del instrumento financiero.

En los mercados españoles de deuda pública todos los instrumentos financieros emitidos por el Tesoro público cotizan con precio ex cupón, tanto en el mercado primario como en los mercados secundarios, si bien en todos los casos el precio entero es el precio efectivo a pagar o cobrar por la compra o venta del instrumento financiero, básicamente bono u obligación del Estado.

La TIR de una emisión siempre hace referencia a su precio entero, nunca a su precio ex cupón, salvo que ambos precios sean coincidentes, circunstancia que solo se da cuando el cupón corrido es igual a cero. El cupón corrido es igual a cero justo en la fecha en que se paga el cupón.

4.3. Otras características

En una emisión puede estar pactada una «amortización anticipada », en la que el emisor puede devolver el principal o una parte del mismo. Puede determinarse que sea el emisor el que tenga la opción de amortizar, o bien que sea el inversor el que lo pueda exigir. El hecho de que el bono incorpore alguna de estas dos opciones primero genera inseguridad respecto a la estructura de cobros, además el inversor sabe que puede resultar perjudicado (si los tipos de interés han bajado en el mercado y el emisor decide amortizar anticipadamente, pues con el dinero deberá comprar un nuevo bono que le pagará un interés menor), o bien beneficiado (si los tipos de interés han subido en el mercado y tiene la facultad de pedir la amortización para invertir en bonos que ofrecen un tipo de interés mayor).

Una emisión de bonos puede llevar incorporada otro tipo de opciones, aparte de la amortización anticipada. Por ejemplo, los bonos pueden ser «canjeables o convertibles en acciones ». Por supuesto debe conocer estos términos y lo que significan para usted.

La emisión puede incorporar «garantías adicionales » a la propia solvencia del emisor: vinculación de activos, avales, etc. En este caso, estas garantías ofrecen mayor seguridad de que los flujos establecidos en la emisión realmente se van a cobrar, es decir, disminuye el riesgo de crédito. Ver + información 4.2 titulado «Guía de la CNMV sobre Renta Fija», donde se definen los conceptos aparecidos en este apartado 2.

+ INFORMACIÓN

4.2. GUÍA DE LA CNMV SOBRE LA RENTA FIJA

La CNMV* resalta los siguientes aspectos sobre las variables que afectan al plazo y la forma de liquidación de la renta fija:

Precio de emisión: precio efectivo de cada valor en el momento de la suscripción. Normalmente coincide con el valor nominal (a la par), aunque en algunos casos puede ser inferior o superior, según se emita al descuento o con prima de emisión.

Precio de reembolso: es el que recibe el inversor en el momento de la amortización y, aunque suele coincidir con el valor nominal, a veces puede ser inferior o superior, figurando en todo caso en las condiciones de emisión.

Amortización: se refiere a la devolución del capital inicial a la fecha de vencimiento del activo. Puede estar pactada la posibilidad de amortización anticipada, bien a opción del emisor o del inversor, y en ambos casos, puede ser total o parcial. Cuando está prevista una amortización parcial anticipada a opción del emisor, se realiza por sorteo o por reducción del nominal de los valores, afectando a todos los inversores.

Prima de reembolso: si en la fecha de amortización el emisor abona una cantidad superior al nominal de los títulos, la diferencia entre ambos es la prima de reembolso.

Cupones: importe de los pagos periódicos (trimestrales, semestrales, anuales, etc.) de intereses pactados en la emisión, esta remuneración puede ser:

a) Fija. La remuneración se percibe a través de cupones fijos periódicos (o en modalidad de cupón cero) y será conocida en el momento de suscribir la emisión.

b) Variable. El tipo de cupón no es fijo, sino que está referenciado a un índice o dato que se revisa con una cierta periodicidad. Entre las referencias más utilizadas están el euríbor, diferentes modalidades de LIBOR, IPC u otros índices de inflación.

A la parte del cupón devengada y no pagada en una fecha determinada entre el cobro de dos cupones se la denomina cupón corrido. Su importe se añade al valor del bono cuando se compra o vende en el mercado con cotización ex cupón. La remuneración puede ser:

- Emisiones cupón cero: son valores cuyos intereses se abonan al vencimiento junto con el principal. Generalmente tienen vencimiento a corto-medio plazo.

- Emisiones al descuento: son valores cupón cero, a corto plazo, en los que se descuenta al inversor el importe de los intereses en el momento de la compra. Las letras del Tesoro y los pagarés de empresa son de este tipo.

Cierre

Para finalizar, queremos resaltar que todas las características relevantes de cualquier emisión de renta fija importante quedan plasmadas en su «folleto de emisión » y tiene un identificador ISIN (international securities identification number) con el fin de consultar a lo largo de su vida cualquier circunstancia que la afecte. Ante cualquier recomendación de inversión en un producto financiero, especialmente en los de renta fija, es conveniente revisar su folleto de emisión para conocer los aspectos clave del contrato entre el emisor y el inversor:

• De hecho, el folleto de emisión no deja de ser más que eso: un contrato entre prestamista y prestatario.

• Asimismo, con el ISIN se puede investigar la situación actual de mercado de esa emisión concreta.