3

LOS PRODUCTOS DE RENTA FIJA A CORTO PLAZO

Una vez leído y asimilado el contenido de este capítulo, el lector debería ser capaz de:

1. Conocer los diferentes productos de renta fija a corto plazo.

2. Saber qué es y qué nos ofrecen los depósitos bancarios.

3. Ver la importancia de contratar un repo para un inversor que quiera reducir su riesgo con su banco y como producto de retribución de excedentes de tesorería.

4. Saber qué es un FRA y cómo se calcula y liquida.

Introducción

Cuando un cliente llega a una entidad financiera con su dinero ahorrado, normalmente se le plantea contratar un depósito bancario, es decir, un contrato en el cual el banco se compromete a devolver la cantidad invertida más un interés.

Una segunda opción es invertir los ahorros a corto plazo comprando otros productos de renta fija a corto plazo (cuya vida es inferior a 18 meses desde su emisión), o bien invertirlos en aquellos bonos emitidos anteriormente a largo plazo (por ejemplo, un bono a 10 años), a los cuales les queda menos de 18 meses para su vencimiento, esto es, hasta que se amortizan o se devuelve el dinero prestado transcurre un tiempo máximo de 18 meses.1

Los productos más habituales emitidos a corto plazo son los pagarés de empresa para emisores privados (cualquier banco o empresa) y las letras del Tesoro para el emisor público (Estado). A diferencia de los depósitos que se contratan entre un cliente (que puede ser una persona física o jurídica) y el banco, estos activos se pueden negociar en un mercado secundario,22 es decir, que no es necesario acudir a la emisión del título y tenerlo que mantener hasta su vencimiento. Se pueden comprar y vender tantas veces como se quiera durante la vida del activo.

Al igual que las familias, las empresas también generan ahorro, aunque algunas veces es solo una disponibilidad momentánea, fruto de que se ha cobrado antes de sus clientes que pagado las facturas a los proveedores. Esto les ha generado tesorería positiva para invertir, sabiendo que la necesitarán para hacer frente a sus pagos más inmediatos, por lo que desean una inversión segura con un plazo muy determinado. En este sentido, existe una alternativa de inversión que sería el repo (una cesión de activos con pacto de recompra).

EJEMPLO

Un proveedor de El Corte Inglés sabe que dentro de 90 días le pagará por la venta de productos, y además, su empresa no tiene ninguna necesidad de inversión durante los 6 meses posteriores a la fecha de cobro de la factura de El Corte Inglés. Si el importe es significativo, les podría interesar contratar hoy un FRA para un depósito a plazo, cuya fecha de inicio sería al cabo de 90 días y para un plazo de 6 meses, es decir, la operación empezaría hoy y acabaría a los 9 meses (3 meses hasta cobrar la factura más 6 meses del depósito a plazo).

Algunas veces, las empresas conocen perfectamente la fecha futura de cobro de un cliente y, adicionalmente, no tienen ningún compromiso de pago ni ninguna necesidad de inversión durante un período de tiempo determinado después de esa fecha de cobro. En este caso pueden realizar un contrato a plazo donde hoy se fije un tipo de interés para un depósito a plazo. Dicho contrato se denomina FRA (forward rate agreement) o acuerdo de tipo de interés a plazo.

A continuación veremos los productos comentados.

3.1. Los depósitos

Los depósitos bancarios son un producto de gran importancia en la economía, pues son una de las principales fuentes de financiación de las entidades financieras que les permiten poder conceder crédito a empresas y particulares para sus proyectos de inversión.

Desde el punto de vista de los ahorradores, se trata quizá de la primera alternativa si desean realizar una inversión a corto plazo y con bajo riesgo, especialmente en nuestra economía, altamente bancarizada y con menos propensión que otras economías —principalmente anglosajonas— a la inversión y financiación a través de los mercados financieros.

Siguiendo la terminología del Banco de España:3 «Los depósitos a plazo son productos en los que usted entrega una cantidad de dinero a una entidad de crédito durante un tiempo determinado. Transcurrido ese plazo, la entidad se lo devuelve, junto a la remuneración pactada (es decir, los intereses), salvo que se acuerde con la entidad el cobro periódico de intereses mientras dure la operación». En definitiva, no deja de ser un «bono a corto plazo» emitido por la entidad financiera.

El depósito es un producto financiero, en principio, de gran sencillez4 pero para decidir si conviene o no a los intereses del ahorrador, este deberá analizar el plazo y la rentabilidad, pero también diferentes riesgos como el riesgo del «emisor», es decir, la solvencia del banco al que «prestamos» el dinero.

Como veremos a continuación, los tres aspectos están muy relacionados.

1. Plazo

El plazo del depósito indica en qué momento se retornará la inversión realizada. En los depósitos «a la vista», el cliente puede recuperar toda o parte de su inversión en cualquier momento; en cambio, en los depósitos a plazo, el cliente renuncia a esta liquidez inmediata (no puede disponer de su dinero hasta su vencimiento) y, en compensación, recibe una mayor rentabilidad. Y en condiciones normales, a más plazo, más rentabilidad. Normalmente, se establece también la posibilidad de recuperar la inversión, en caso de necesitarse, pero pagando por ello una penalización (cuyo importe no debe ser mayor a los intereses devengados hasta el momento).

2. Rentabilidad

La rentabilidad provendrá básicamente de los intereses que se perciben en función de las cantidades depositadas, periodicidad del pago, etc., es decir, de la propia estructura de pagos de la operación.

Es importante señalar que para publicitar sus depósitos, las entidades financieras están obligadas a informar:

• De su tipo de interés nominal.

• De la TAE (tasa anual equivalente) del mismo, para facilitar a los clientes la comparación entre diferentes productos.

3. Riesgos

Los riesgos de la inversión en depósitos serán básicamente dos.

El principal riesgo es el de «insolvencia de la entidad de depósito» o «depositario» de hacer frente al pago de intereses y la devolución del capital por una situación de insolvencia de dicha entidad. En este caso, el riesgo quedaría limitado al exceso del límite máximo garantizado por el Fondo de Garantía de Depósitos (100.000 € por cada cliente y entidad). En los casos en los que un depósito tiene varios titulares, para saber el importe de la garantía que le corresponde a cada uno hay que dividir el saldo total entre el número de titulares.

VEAMOS UN EJEMPLO

Un matrimonio posee un depósito a plazo a nombre de ambos cónyuges por 180.000 €. Por otra parte, el marido tiene, además, un depósito de 20.000 € solo a su nombre.

Por tanto, el marido mantiene un saldo total en la entidad de 110.000 € (90.000 € del depósito compartido y 20.000 € del propio) y la esposa, de 90.000 € (la mitad de 180.000 €).

En esta situación, el Fondo de Garantía de Depósitos garantizaría la totalidad del importe de la esposa (90.000 €) y solo 100.000 € del marido. Los restantes

10.000 € de este último no estarían garantizados.

El segundo riesgo sería el «riesgo de tipo de interés», esto es, el que proviene de la variación de los tipos de interés del mercado; por ejemplo, si un cliente contrata un depósito a plazo fijo a un año al 2%, su riesgo es que, antes del vencimiento, el tipo de interés ofertado en los nuevos depósitos similares sea superior y él no pueda aprovechar esta subida.

3.2. Otros activos de renta fija a corto plazo

Como hemos visto en la introducción, una primera alternativa a los depósitos sería invertir en otros títulos de renta fija emitidos a corto plazo:

• Cuando la inversión se realiza mediante un depósito, el cliente/inversor cede su ahorro a la institución financiera, que se compromete a retribuirle según las condiciones pactadas. Esos depósitos servirán en gran medida para la concesión de préstamos ‒a particulares, empresas o administraciones públicas‒ por parte de dicha entidad financiera.

• Cuando la inversión se realiza mediante la adquisición de renta fija a corto plazo, en el mercado primario el cliente está financiando al emisor de ese título de deuda: una empresa, un banco, una comunidad autónoma, un Estado, etc., que también se comprometen a retribuirle según unas condiciones pactadas de antemano, con el objetivo de disponer de fondos para sus proyectos de inversión.

Como vemos, se trata de inversiones similares, tanto en plazo como en las condiciones (que están «fijadas» de antemano). Estas características comunes las alejan de otros tipos de inversiones, como renta variable o derivados.

Pero tienen también alguna diferencia. La principal es que el título de renta fija, tras la compra/inversión

inicial, se puede vender a otro inversor que desee comprarlo. No ocurre así con los depósitos, que podrían cancelarse pero en ningún caso venderse a otro inversor.

Esta posibilidad de compra/venta posterior significará que el título de renta fija tendrá un «precio» (fijémonos que no tiene sentido hablar del «precio de un depósito») que durante la vida del título podrá variar al alza o a la baja, suponiendo para el inversor posibilidad de ganancias o pérdidas (en caso en que debiera venderlo).

Para analizar la conveniencia o no de la inversión en títulos de renta fija a corto plazo, de nuevo el ahorrador/inversor deberá conocer:

• El plazo de la inversión.

• La estructura de pagos de la misma, rentabilidad, riesgos, etc.

Los títulos de renta fija a corto plazo (vencimiento a 18 meses como máximo) suelen emitirse «al descuento»; esto significa que en vencimiento la entidad emisora devuelve el principal, y en el momento de la emisión, el inversor lo adquiere por un importe menor a ese principal. De la diferencia entre el importe invertido y el principal que se obtiene a vencimiento se obtiene la rentabilidad de la operación.

Si se adquiere un título de renta fija que se emitió a largo plazo, pero quedan menos de 18 meses para su vencimiento, la rentabilidad provendrá de la diferencia entre el capital aportado —en este caso el precio de compra del bono— y el capital que se recibirá:

• Devolución de principal a vencimiento.

• Cobro de algún cupón, en caso de que aún falte alguno por abonar.

Un caso particular de renta fija que puede considerarse «a corto plazo» serían los títulos conocidos como FRN (floating rate notes o bonos con interés flotante o variable). Se trata de títulos generalmente emitidos a largo plazo, pero cuyos cupones se revisan periódicamente y se recalculan en función de un índice de referencia (generalmente el euríbor, en el caso europeo) más un diferencial. En cada pago de cupón y revisión, el siguiente cupón se ajusta a los precios del momento: por ello se puede considerar que la referencia temporal no la marca el vencimiento del activo financiero, sino la fecha de pago del cupón vigente.

3.3. Repos

Otra alternativa de inversión a corto plazo es la inversión en repos.

Siguiendo de nuevo la terminología del Banco de España:5 «Las cesiones temporales de activos son un producto que ofrecen las entidades de crédito para captar fondos del público. Usted, como cliente, entrega un dinero a la entidad, y esta adquiere para usted, o le vende de su propia cartera, unos determinados valores, comprometiéndose a recomprárselos por un importe mayor en una fecha posterior. La diferencia de precio es el interés que usted consigue. Las cesiones temporales, también llamadas «repos », son una operativa típica del mercado de deuda pública anotada en España».

En este caso, el ahorrador/inversor, cuando cede sus fondos a la entidad financiera, recibe títulos de renta fija (los más indicados son valores emitidos por el Tesoro, por su liquidez y seguridad), que devolverá a la entidad en el momento de vencimiento del «repo» y, por tanto, este es el momento en que recupera su inversión más los intereses pactados. Evidentemente, el tipo de interés pactado dependerá del tipo de interés de los títulos de renta fija, al mismo plazo que se haya contratado el repo, vigentes en ese momento.

La inversión es más segura que en el caso de los depósitos, pues si la entidad financiera incumpliera su parte y no devolviera el dinero prestado más los intereses pactados, el cliente podría vender por su parte los títulos en el mercado, dado que con el contrato de repo los títulos cambian efectivamente de titularidad, pasando a ser el cliente el titular mientras no llegue el momento del vencimiento y regresen a la entidad financiera a cambio de la cantidad de dinero pactada.

Durante el tiempo en que dura el repo, el cliente puede disponer libremente de los títulos, incluso venderlos, mientras luego pueda recomprarlos para liquidar el repo al venderlos de nuevo a la entidad financiera.

De cara al análisis de la inversión, podríamos resumir repasando los ítems habituales sobre plazo/ estructura/rentabilidad y riesgo:

• Los repos se pueden contratar desde un día a varios meses, aunque el plazo más común es a 1 día (podemos ver la contratación de un día concreto en + información 3.1, al final de esta sección).

• La estructura de la inversión es muy sencilla, pues se pacta el importe de compra de los títulos que abona el ahorrador/inversor a la entidad financiera (por tanto, es el importe por el que se financia u obtiene fondos la entidad) y el importe de la venta posterior pactada. De la diferencia entre cantidades y el plazo transcurrido se obtiene la rentabilidad.

• Los riesgos son menores que en el caso de un depósito, ya que el cliente tiene los títulos como garantía y puede venderlos para recuperar su inversión si la entidad financiera no cumple con la segunda parte del contrato. Por esta misma causa, también la rentabilidad será algo menor.

• En cuanto a la liquidez podemos considerar que es muy alta, dado que el producto puede contratarse desde un día en adelante, por ello tiene una gran flexibilidad. Si se ha contratado a un plazo superior y el cliente precisa cancelarlo, la entidad suele ofrecer esta posibilidad con alguna penalización, cuyo cálculo no debe superar los intereses devengados.

+ INFORMACIÓN

REPO: OPERACIONES CON DEUDA PÚBLICA EN UNA SESIÓN

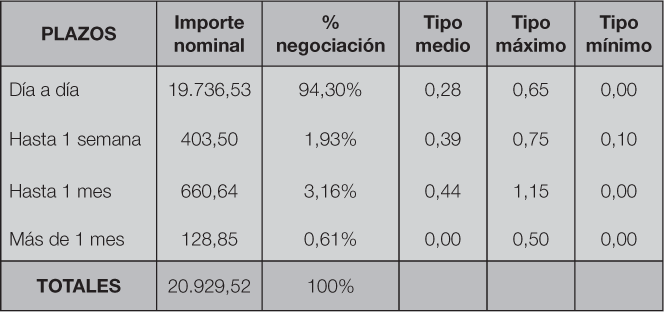

En el siguiente cuadro se muestra un ejemplo de las operaciones de compraventa con deuda pública efectuadas durante un día. Podemos ver que el porcentaje de operaciones al plazo de un día es del 94,30%. Esto significa que hay poco riesgo de liquidez en plazos muy cortos debido al elevado volumen de negociación. A continuación, se presenta el resumen de las operaciones repo, donde se puede observar que los repos a un día concentran la mayoría de las transacciones.

Ejemplo de resumen de la operaciones de repo durante una sesión.

Fuente: Boletín del Mercado de Deuda Pública del Banco de España.

Importes en millones de euros y precios en tanto por ciento.

Los valores sobre los que se realizan los repos no son únicamente letras, pueden ser, y de hecho son también, bonos y obligaciones a largo plazo, puesto que la característica que determina que se trata de una inversión a corto plazo es el vencimiento del repo, no del título de deuda que se compra y se vende.

3.4. Forward rate agreement (FRA)

Una empresa puede saber que tendrá, en un futuro próximo, una disponibilidad de liquidez para invertir durante un plazo determinado. A fecha de hoy, la empresa sabe a qué tipo de interés puede invertir a diferentes plazos (1 mes, 3 meses, 6 meses…), lo que no sabe es a qué tipo podrá invertir, por poner un ejemplo, dentro de 6 meses, en un depósito a 3 meses, para una cantidad de un millón de euros.

Para poder asegurarse hoy un tipo de interés para un depósito en el futuro existen los FRA (forward rate agreement o acuerdo de tipo de interés futuro).

En el caso que nos ocupa, el cliente en un futuro próximo quiere realizar un depósito, podríamos decir que desea «vender dinero» en un futuro próximo. Al contratar el FRA, el cliente será «vendedor» del contrato y la entidad financiera, «compradora» del mismo. El importe que se liquidará a ambos será idéntico pero con signo contrario (una parte tiene beneficio y la otra, pérdida).

En caso de un cliente que se desea asegurar un tipo de interés para endeudarse en el futuro («comprar dinero»), al contratar el FRA será la parte «compradora» y la entidad financiera, la parte «vendedora».

Mediante este contrato, empresa y entidad financiera pactan las siguientes características del contrato:

• Fecha de liquidación del FRA. Se trata de la fecha futura en que la empresa tendrá liquidez y contratará un depósito. Siguiendo el ejemplo anterior: al cabo de 6 meses o 180 días.

• Período de vigencia del FRA y período de garantía. La empresa desea tener garantizado el tipo de interés que obtendrá para un depósito a 3 meses; por tanto, este será el período de garantía, para 3 meses o 90 días. Fijémonos, así, en que el período de vigencia es de 9 meses, es decir, el vencimiento del FRA será dentro de 9 meses (6 de espera más 3 del contrato).

• Importe nominal del contrato. Es el importe para el que la empresa desea asegurar el tipo de interés. En el ejemplo, un millón de euros.

• Tipo de interés negociado del FRA. El interés que la empresa se asegura (en el caso ejemplo 3.1 podemos ver cómo se obtienen estos tipos de interés que las entidades financieras cotizan a sus clientes).

CASO EJEMPLO 3.1.

CÁLCULO DEL TIPO DE INTERÉS

Imaginemos que, a fecha de hoy, la situación del fixing euríbor* es la siguiente:

1 semana

|

2,325%

|

2 semanas

|

2,353%

|

1 mes

|

2,392%

|

2 meses

|

2,452%

|

3 meses

|

2,485%

|

6 meses

|

2,576%

|

9 meses

|

2,674%

|

12 meses

|

2,785%

|

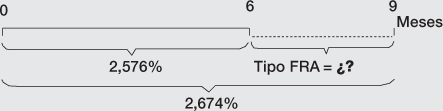

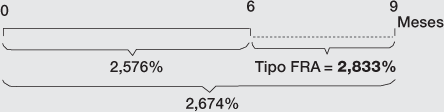

La empresa podría realizar un depósito hoy a 3 meses al 2,485%, pero no sabe qué tipo de interés se le aplicará a un depósito a 3 meses que comience dentro de 6 meses y, por consiguiente, tenga vencimiento dentro de 9 meses.

En su entidad financiera le dan precio (tipo de interés) para un FRA6/9 (en este caso, para vender un FRA). Estos números significan exactamente lo que hemos indicado: el FRA se liquidará dentro de 6 meses y tendrá vigencia de 3 meses más (hasta el 9). El tipo de interés es del 2,833%.

¿Cómo se obtiene ese tipo de interés?

Si sabemos que el tipo de interés a 6 meses es del 2,576%% y el tipo de interés a 9 meses es del 2,674%, para calcular qué tipo me pueden ofrecer dentro de 6 meses para un depósito a 3 meses debería hacer los siguientes cálculos:

Lo que ya se obtiene a 9 meses (o 270 días) es el 2,674%, que debería ser lo mismo que se obtiene invirtiendo a 6 meses (180 días) y reinvirtiendo a 3 meses más (total 9 meses de inversión como antes). Matemáticamente, sería la siguiente ecuación:

Si despejamos:

En un esquema temporal:

Cuando pasen los 6 meses, el cliente ya conocerá el tipo de interés vigente para depósitos a 3 meses, que podrá ser superior o inferior al tipo FRA contratado con la entidad:

a) Si el tipo de interés vigente es inferior al tipo FRA, el cliente saldrá ganando, pues él se ha asegurado un tipo mayor.

b) En cambio, si el tipo de interés vigente es superior, el cliente saldrá perdiendo, pues con el banco también se ha «asegurado» recibir el tipo de interés pactado.

¿Cómo se realiza la liquidación de esta ganancia o pérdida?

Es importante que veamos que el cliente no entregará a la entidad el millón de euros para formalizar el depósito; de hecho, puede efectuarlo en otra entidad o ni siquiera efectuarlo. El importe que se liquidará será únicamente ese importe «de más» que el cliente recibiría en un depósito al interés FRA respecto a un depósito al interés vigente (si el tipo vigente es inferior al tipo FRA), o ese importe «de menos» que el cliente recibiría en un depósito al interés FRA respecto a un depósito al interés vigente (si el tipo vigente es superior al tipo FRA).

Por consiguiente, si el cliente lo desea, realizará el depósito al tipo vigente dentro de 6 meses, pero este importe que recibirá (positivo o negativo) de la liquidación del FRA hará que su situación sea idéntica a si contratara el depósito a tipo FRA. Por ello podemos decir que se ha «asegurado» dicho tipo. En el caso ejemplo 3.2 (de la página siguiente) podemos ver dos liquidaciones de contratos FRA.

Cierre

Un cliente que ingresa más de lo que gasta genera un ahorro. Si tiene un perfil de inversión conservador, su objetivo será no perder poder adquisitivo, es decir, que pueda comprar lo mismo en un futuro de lo que puede comprar hoy; en consecuencia, intentará ganar lo mismo o algo más que la inflación.

Por tanto, a la hora de invertir los ahorros a un plazo corto de tiempo se tendrá en cuenta la necesidad de disponer del dinero en un plazo de tiempo determinado, la liquidez del producto contratado, la rentabilidad o TIR que ofrezca, la forma de liquidación de intereses y si es un activo que se pueda negociar en un mercado organizado.

Aunque tradicionalmente los clientes de los bancos invierten en depósitos, no es la única opción que tienen para rentabilizar sus ahorros.

A los productos vistos en este apartado, cabría añadir las participaciones en fondos monetarios, claramente una alternativa a contratar directamente a depósitos, renta fija a corto plazo, a los repos, etc. Sus características y análisis no se abordarán en este tema, aunque es importante retener que son una inversión alternativa a las aquí detalladas.

CASO EJEMPLO 3.2

CÁLCULO DEL IMPORTE DE LIQUIDACIÓN

Siguiendo el ejemplo anterior, imaginemos que, transcurridos los 6 meses, el tipo de interés vigente para depósitos a 3 meses es el siguiente: 2,036%.

El cliente se ha asegurado con la entidad un tipo del 2,833%, vendiendo un FRA que la entidad le cotizó a ese precio. Como se trata de un tipo superior al 2,036%, sale ganando. Su liquidación con la entidad será un importe positivo.

Veamos poco a poco cuál será este importe:

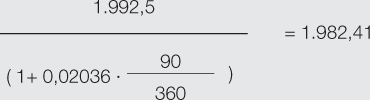

Si contratara un depósito de un millón de euros por 3 meses al 2,036%, en el vencimiento del depósito recibiría 1.005.090 €:

Si contratara un depósito de un millón de euros por 3 meses al 2,833%, en el vencimiento del depósito recibiría 1.007.082,5 €:

La diferencia entre ambos resultados es de 1.992,5 €, en este caso de beneficio para el cliente, que se aseguró un interés mayor al que luego resultó estar vigente en el mercado.

¿Es este el importe que se liquidará en el FRA? No exactamente. Fijémonos que estos importes se obtendrían al final del depósito, es decir, en el mes 9 en el ejemplo. En cambio, el FRA se liquida en el mes 6 (al inicio del supuesto depósito); por tanto, se liquidará el importe anterior pero actualizado al tipo de interés vigente en ese momento: 1.982,41 €:

En consecuencia, si se invirtiera 1982,41 € más el millón de euros, obteniendo la rentabilidad del depósito, se obtendría 1.007.082,50

1.001.982,41 ( 1+ 0,02036 * 90 / 360) = 1.007.082,50

Por supuesto, hay una fórmula que reúne estos cálculos. Este procedimiento en el que señalamos todos los pasos solo se ha realizado para su mejor comprensión. La fórmula es la siguiente:

Donde:

N = Importe nominal o nocional del contrato

D = Número de días del período de garantía

TL = Tipo de Liquidación del FRA (Reuters/otros)

TF = Tipo negociado en la compraventa del FRA

En nuestro ejemplo:

Imaginemos ahora que, transcurridos los 6 meses, el tipo de interés vigente para depósitos a 3 meses es el siguiente: 3,019%.

El cliente se ha asegurado con la entidad un tipo FRA del 2,833%, un tipo inferior al que ha resultado vigente, por lo que sale perdiendo. Su liquidación con la entidad será un importe negativo, concretamente -461,51 €.

____________