Capítulo I

El auge de la demanda de RSC

Comenzamos este viaje en torno a la RSC y su gestión explicando los cambios que se han producido en el panorama mundial empresarial que han llevado a una creciente demanda de ética, honestidad y transparencia por parte de la ciudadanía y que, como consecuencia, han propiciado el actual aumento de prácticas de RSC por parte de todo tipo de organizaciones.

Entre las diferentes causas de este auge de la RSC destacan seis, que serán expuestas con detalle a continuación. Estas son: la redefinición de la empresa desde la teoría de los stakeholders, el progreso de las tecnologías de la información y la comunicación (TIC), el fenómeno de la globalización, la creciente desconfianza de la ciudadanía hacia las corporaciones, la creciente sensibilidad de la sociedad por el desarrollo empresarial y el deterioro medioambiental, y la cada vez más mencionada idea de que la ética es rentable.

1. La redefinición de la empresa desde la teoría de los stakeholders

Si hay un fenómeno clave para comprender la actual demanda de RSC, ese es el de la redefinición de la empresa desde la teoría de los stakeholders de Freeman, que presenta un nuevo paradigma de empresa según el cual, esta está formada por un conjunto de stakeholders con intereses y objetivos distintos por los que la organización debe velar.

Estos stakeholders son definidos por Freeman (1984, pág. 25) como «cualquier grupo o individuo que pueda afectar o ser afectado por el logro de los objetivos de la empresa». Su presencia ha cambiado la forma de entender las organizaciones, que ya no solo deben buscar la maximización del valor para los accionistas sino que, en el desarrollo de su actividad económica, deben tener en cuenta a todos aquellos actores clave (consumidores, empleados, proveedores, sociedad, etc.), que afectan y son afectados por la organización.

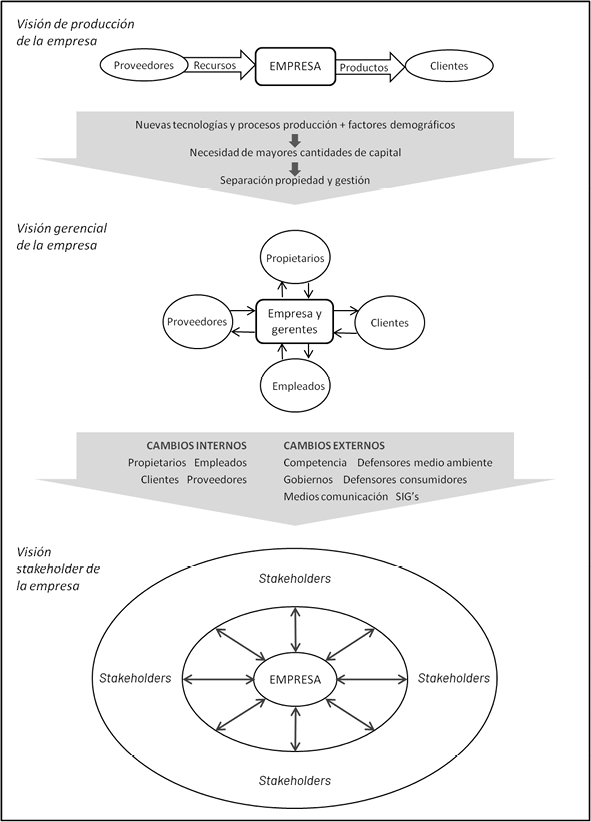

Freeman, en su libro de 1984 Strategic Management: A Stakeholder Approach, detalla las diferentes transformaciones experimentadas por las organizaciones que nos han llevado al actual paradigma de empresa. Según este autor, estas han evolucionado pasando por tres modelos de visión distintos: la visión de producción, la visión gerencial y la visión stakeholder de la empresa (véase figura 1).

El modelo de partida que explica esta evolución en la manera de entender las organizaciones, es el denominado visión de producción de la empresa. Según este sencillo esquema, la única preocupación de las compañías es la aportación de productos y servicios al mercado.

Posteriormente, una serie de factores como la llegada de nuevas tecnologías y procesos de fabricación y otros elementos demográficos que favorecen la producción en áreas urbanas, fomentan que las empresas se conviertan en entes económicos de mayor envergadura. Estas precisan de mayores cantidades de capital para llevar a cabo su actividad económica, lo que implica la entrada en escena de actores que, no siendo miembros de la familia, comienzan a dominar la organización. Por primera vez, se separa la propiedad y la gestión de la compañía. Este hecho, da lugar a un nuevo modelo de empresa, el denominado visión gerencial de la empresa, según el cual, los gerentes deben satisfacer simultáneamente a propietarios, empleados, proveedores y clientes.

No obstante, este segundo modelo —visión gerencial de la empresa— sigue sin ser apropiado para el entorno actual. Y es que, tal y como expone Freeman, se han producido una serie de variaciones en el entorno empresarial que han provocado la necesidad de un cambio de paradigma. Son los denominados cambios internos, relacionados con una modificación en las relaciones entre propietarios, clientes, trabajadores, proveedores y empresa; y los cambios externos, producidos por «la emergencia de nuevos grupos, eventos y problemas que no pueden ser entendidos con el modelo existente» (Freeman, 1984, págs. 11-12). Los cambios internos se podrían resumir en el aumento de conciencia del rol de los gobiernos en las empresas, el movimiento de los usuarios que da lugar a la figura del defensor del consumidor, el movimiento medioambiental, la creciente competencia internacional, el desarrollo de la tecnología de la comunicación de masas, y los SIG (Special Interest Groups, ‘grupos de interés especial’), que parten de la idea de que un conjunto de individuos puede hacer uso de procedimientos políticos para oponerse a un tema en particular. Todos estos cambios conducen a un aumento de la incertidumbre para las empresas. Como respuesta a esta incertidumbre, se presenta la visión stakeholder, donde se muestra un esquema de empresa que ya tiene en cuenta a todos aquellos actores que pueden afectar y ser afectados por el logro de los objetivos de la organización.

Figura 1. Evolución del paradigma de empresa según Freeman

Fuente: elaboración propia a partir de Freeman, 1984

De esta manera, la redefinición de la empresa desde la teoría de los stakeholders, deja atrás el enfoque establecido en la teoría económica neoclásica y propone uno nuevo mucho más complejo en el que los directivos deben gestionar no solo buscando la maximización de beneficios para el accionista, sino que deben tener en cuenta los intereses, necesidades y expectativas de todos los stakeholders que la conforman. En palabras de Cortina (1999, pág. 103), la empresa ya no debe considerarse «únicamente como un instrumento destinado a obtener beneficio económico, sino como un grupo humano cuya meta consiste en satisfacer intereses de muy diverso tipo, ya que en definitiva los afectados por la actividad empresarial componen grupos distintos».

En definitiva, hoy en día no estaríamos hablando de una responsabilidad social por parte de las organizaciones hacia sus empleados, consumidores, proveedores y sociedad, sin entender que se trata de personas que presentan un stake (interés) que persiguen a través de la relación establecida con la empresa. Y es que no se puede entender la RSC y por ende su gestión, sin comprender este nuevo paradigma de empresa formada por todo el conjunto de stakeholders que la componen, de los cuales depende su propia supervivencia, motivo por el cual su objetivo económico consiste en crear valor para todo el conjunto de stakeholders, satisfaciendo las necesidades de cada uno de ellos.

2. El progreso de las TIC

Otro de los fenómenos que explican la demanda actual de RSC es el avance de las TIC, que debido al uso de internet como medio de comunicación masiva, han propiciado el auge de la transparencia de las actividades empresariales. Gracias a este nuevo paradigma de la información y la comunicación, la ciudadanía, los consumidores, los empleados, los proveedores y los inversores están más informados que nunca sobre las actividades de las organizaciones. El consumidor tiene más información y de manera más rápida, lo que le provoca un cambio de comportamiento a la hora de comprar y consumir una marca determinada. En palabras de Pizzolante (2009, pág. 243), cuando un consumidor «recorre una fila de productos que compiten entre sí, destaca hoy, más que nunca, las empresas que los fabrican, puesto que con frecuencia conoce de ellas a través de los nuevos medios de comunicación, que trascienden de los tradicionales radio, prensa y televisión».

Sin embargo, el aumento de poder del ciudadano, y en especial del consumidor, no se ha visto incrementado únicamente por un mayor acceso a la información. Citando a Nieto y Fernández (2004, pág. 35), otra modalidad de poder de la ciudadanía es la presión social que puede ejercer contra las compañías a través de «boicots activos contra marcas o empresas identificadas por comportamientos no acordes con los principios de RSC». Nos encontramos ante un consumidor más informado y con mayor poder de denuncia, ya que, el avance de las TIC, y en especial el uso de internet, se han convertido en un altavoz para él y lo conectan de manera directa con miles de usuarios. De este modo se facilitan la articulación de movilizaciones y boicots de determinados grupos de consumidores, que aprovechan esta situación para influenciar y cambiar la manera de actuar de algunas compañías.

Según el Informe Forética 2015 sobre el estado de la RSE en España —RSE son las siglas de responsabilidad social empresarial, los últimos años han sido testigos del surgir del «consumidor consciente», un consumidor informado que se interesa por información de diversa índole sobre los bienes que adquiere o utiliza, como el impacto que tiene en la salud dicho producto, el proceso de producción, las condiciones de trabajo de los empleados que participan en su fabricación o el origen de las materias primas empleadas. Además, este nuevo consumidor consiente «tiene la capacidad de influir a otros usuarios reales y potenciales mediante sus opiniones, elogios, críticas y denuncias a través de internet y redes sociales, pudiendo llegar a millones de usuarios en todo el mundo» (Forética, 2015, pág. 33).

Asimismo, este aumento de poder de información y presión social, no queda solo en manos del consumidor, sino que se extiende a todos los stakeholders de la organización como son los proveedores, empleados o administración pública, entre otros, que pueden influir en el éxito o fracaso de una empresa.

3. El fenómeno de la globalización

En las últimas décadas, el fenómeno de la globalización ha cambiado las reglas del juego, dotando de un mayor poder e influencia a las grandes corporaciones, lo que ha generado una brecha en la relación existente entre empresa y sociedad. Esta relación se ha visto afectada por distintas contradicciones y fuentes de conflicto, ya que nos encontramos ante un panorama en el que las compañías han visto incrementado su tamaño y poder, han deslocalizado sus actividades, y en definitiva, han mermado el poder de los estados, cuyas leyes no tienen la capacidad de legislar de manera internacional.

Estamos, por consiguiente, ante un nuevo escenario protagonizado por el aumento de poder de las empresas, que ante la inexistencia de una jurisdicción internacional que las regule, tienen la capacidad de influir en la economía en general. En este sentido, podemos afirmar que la economía de los países se ve afectada por las decisiones que toman las grandes corporaciones; hablamos de deslocalizaciones de fábricas, tributación en paraísos fiscales o recortes de mano de obra, acciones que muestran la consiguiente vulnerabilidad a la que está expuesta la sociedad. Prueba de ello es que ya en el año 2001, la Comisión Europea, en su Libro verde para fomentar un marco europeo para la responsabilidad social de las empresas, afirmaba que «la amplia reestructuración que tiene lugar en Europa suscita preocupación entre los trabajadores y otros interesados porque el cierre de una fábrica o los recortes importantes de mano de obra pueden provocar una crisis económica, social o política grave en las comunidades» (Comisión Europea, 2001, pág. 10).

Esta situación, sumada a los escándalos empresariales que han salido a la luz en los últimos años, ha conducido a las compañías a una crisis de confianza que hace cada vez más latente la exigencia de responsabilidad hacia el mundo empresarial, pues tal y como expone Agulló (2009, pág. 65) «la responsabilidad que deben asumir las empresas va ligada, en consecuencia, a su nivel de poder: a más poder, mayor responsabilidad». En síntesis, uno de los motivos de la progresiva demanda de RSC a las organizaciones es el creciente poder que sustentan, ya que a mayor poder, mayor responsabilidad exigida por parte de los ciudadanos.

4. La creciente desconfianza de la ciudadanía hacia las corporaciones

Como ya hemos adelantado en el anterior apartado, en los últimos años hemos visto cómo han sucedido diferentes casos de ingeniería financiera, corrupción, violación de derechos laborales y desastres medioambientales, que han evidenciado la falta de ética de algunas compañías, especialmente multinacionales. Por citar algunos de los ejemplos más mencionados en los medios de comunicación, nos encontramos con el caso de fraude corporativo de Enron, el vínculo con grupos paramilitares colombianos de Chiquita Brands, el fraude contable de WorldCom, el derrumbe en 2013 de un taller textil en Bangladesh que trabajaba para empresas de moda occidentales que causó la muerte de trescientas personas, y más recientemente, el caso de las emisiones de Volkswagen o la revelación de los denominados «papeles de Panamá» que desvelan la ocultación de patrimonio en sociedades offshore situadas en paraísos fiscales.

Estos escándalos han hecho mella en la percepción que los ciudadanos tienen de las empresas, lo que ha provocado una caída de la confianza hacia estas. Esto supone un problema para las compañías, pues la confianza es de gran importancia en el mundo empresarial, ya que es un elemento básico para la aceptación de un producto o servicio por parte del consumidor. De hecho, la noción de confianza es crucial para comprender las relaciones de negocios cuando quien confía está en una posición vulnerable (Pivato, Misani y Tencati, 2008), circunstancia que se produce en la relación entre empresa y ciudadano a causa del aumento de poder adquirido por estas.

Los diferentes stakeholders (consumidores, empleados, proveedores, accionistas, administraciones públicas, comunidades locales o sociedad en general) son los que deciden otorgar confianza o no a la organización. Y son los que en los últimos años han perdido parte de la que depositaban en las compañías como consecuencia de los escándalos empresariales.

Para recuperar esa confianza perdida, la solución más recomendable es el reforzamiento de la ética, ya que «el comportamiento ético en las relaciones económicas inspira confianza y trasmite seguridad» (Salas, 2006, pág. 28), es decir, genera las expectativas de que la empresa tendrá un comportamiento honrado. Una mayor responsabilidad y transparencia por parte de las organizaciones supondrá recuperar la confianza perdida, pues actuar de manera socialmente responsable reduce el escepticismo y la incredulidad. Dicho de otra manera, gestionar con responsabilidad legitima a las empresas ante la sociedad.

5. La creciente sensibilidad de la sociedad por el desarrollo empresarial y el deterioro medioambiental

En la actualidad, nos encontramos ante un incremento de la sensibilidad social de la ciudadanía hacia el comportamiento de las empresas. Según el Informe Forética 2015 sobre el estado de la RSE en España, el ciudadano valora los atributos de RSC (ética, trabajadores, medio ambiente, etc.) por encima de atributos de mercado como la calidad, la atención al cliente o los resultados económicos, a la hora de considerar a una organización como «una buena empresa» (Forética, 2015, 37). Prueba de ello es que los consumidores están cambiando su manera de actuar y, cada vez más, incorporan criterios sociales y medioambientales a la hora de seleccionar un producto o una marca determinada.

Hoy en día, el «consumidor consciente», del que ya hemos hablado en el apartado de las TIC, consulta la información de las etiquetas, quiere saber dónde se ha fabricado el producto, en qué condiciones, con qué materias primas, se interesa por los propietarios de la compañía, por las condiciones de los empleados que han intervenido en la fabricación del producto, por los proveedores que aportan los diferentes componentes del artículo que desea comprar, por la manera en la que se han cultivado los ingredientes que integran un producto alimentario e incluso por las prácticas que realiza la empresa para preservar el medioambiente. Y todas estas cuestiones influyen en la decisión de consumir o no un producto o servicio, de comprar una marca u otra.

Esta sensibilidad también se ve reflejada en los inversores, quienes, cada vez con mayor frecuencia, aplican criterios sociales en las decisiones de inversión, apostando por aquella que es socialmente responsable. Los poderes públicos, por su parte, también han visto incrementada su sensibilidad social y su preocupación por el comportamiento de las empresas, lo que ha llevado al surgimiento de iniciativas que tienen como finalidad fomentar y orientar la aplicación de prácticas de RSC. Entre las diferentes iniciativas destacan: el Pacto Mundial de la Naciones Unidas, el Libro Verde de la Comisión Europea, las líneas directrices de la OCDE para empresas multinacionales, la norma SGE21 (Sistema de Gestión Ética y Socialmente Responsable) de Forética, la declaración tripartita de la Organización Internacional del Trabajo, la guía GRI que establece una serie de parámetros para la elaboración de memorias de RSC, la norma ISO de la Organización Internacional de Estandarización que proporciona una guía en materia de RSC, la norma SA8000 de la Social Accountability International que promueve mejores condiciones laborales o la norma AA1000 del Institute of Social and Ethical Accountability que provee estándares de mejora de la sostenibilidad.

Por otra parte, pero muy relacionado con la sensibilidad social hacia el desarrollo empresarial, nos encontramos con una creciente preocupación por el deterioro medioambiental y una progresiva conciencia de que los recursos del planeta son limitados.

Esta creciente conciencia relativa a la preservación del medioambiente viene determinada por dos factores. El primero de ellos es el crecimiento de la población mundial. El estudio World population to 2300 elaborado por la ONU,1 revela que para el año 2050 la población mundial alcanzará los 9.000 millones de habitantes, lo que supondría pasar de los 6.100 millones de personas del año 2000 a casi 9.000 millones en el año 2050, es decir, estaríamos ante un incremento de la población mundial del 47 % en tan solo cincuenta años. El segundo factor viene determinado por la limitación de los recursos del planeta. Según el Informe planeta vivo 2012 (Biodiversidad, biocapacidad y propuesta de futuro) presentado por el Fondo Mundial para la Naturaleza,2 la huella ecológica del mundo es tan elevada que, al ritmo actual de consumo de recursos naturales, se necesitarían 1,5 planetas Tierra para satisfacer la demanda actual.

Ante esta realidad, cada vez está adquiriendo más fuerza la importancia de realizar un desarrollo sostenible que dañe lo menos posible nuestro planeta utilizando la menor cantidad de recursos posible. Empieza a calar la idea de que las empresas deben crecer de manera sostenible, satisfaciendo las necesidades actuales sin poner en peligro las de las generaciones futuras. De esta manera, los conceptos de sostenibilidad y RSC se presentan como inseparables. Y es que las preocupaciones medioambientales son uno de los factores de la actual demanda de RSC. Factor que, si se trabaja como una dimensión de la RSC, puede proporcionar nuevos canales de diferenciación y creación de valor para las organizaciones.

Podemos concluir este apartado subrayando que la sensibilidad social por el desarrollo empresarial y la creciente preocupación por el deterioro medioambiental son dos factores que unidos, cada vez cobran más peso en las decisiones de elección de una empresa determinada por parte de los stakeholders. Ya sean las decisiones de compra de los consumidores, la decisión de inversión de un accionista o la elección de un empleado por una compañía u otra para trabajar.

6. La cada vez más mencionada idea de que la ética es rentable

En los últimos años, la ética ha cobrado importancia, especialmente en el ámbito empresarial. Y es que las organizaciones han descubierto que es rentable. La tabla 1 muestra un resumen de las principales ventajas que se pueden derivar de una gestión socialmente responsable.

Tabla 1. Rentabilidad de la RSC en función de los diferentes stakeholders

|

Stakeholders |

Beneficios de aplicar RSC |

|

Para todos los stakeholders |

Generación de confianza. Prevención de escándalos y crisis. Creación de legitimidad. Elusión de sanciones por comportamientos inadecuados. |

|

Consumidores |

Mejora del posicionamiento social. Incremento de la notoriedad de la organización. Fomento de la simpatía hacia la organización. Reconocimiento social, incentivando cambios en las preferencias de los consumidores. Aumento de la aceptación de los productos y servicios. Incremento de las ventas. Soporte para la exportación. Elusión de pérdida de clientes. |

|

Empleados |

Mejora del clima de trabajo. Generación de orgullo de pertenencia. Aumento de la motivación y el compromiso laboral. Reducción del absentismo laboral. Mejora de la productividad. Atracción y retención del talento. Ahorro en la gestión de personas. Facilitación de la resolución de posibles conflictos. Fomento de sinergias entre las distintas unidades de trabajo. |

|

Inversores |

Incremento de las inversiones de capital. Disminución de conflictos e interferencias. |

|

Proveedores |

Mejora de la productividad. Mejora del servicio. |

|

Comunidad local |

Fomento de buenas relaciones. Integración en la comunidad. |

|

Admón. Pública |

Fomento de buenas relaciones. |

Fuente: elaboración propia a partir de Valor (2001), Lipovetsky (2003), Nieto y Fernández (2004), García-Marzá (2004), Marín (2008), Agulló (2009), Azuero (2009), Cuervo (2009) y Pizzolante (2009)

Como se puede observar en dicha tabla, la aplicación de RSC por parte de las organizaciones genera beneficios para el conjunto de sus stakeholders. De manera general destaca la generación de confianza y legitimidad —tan mencionada en los apartados anteriores—, la prevención de crisis y escándalos empresariales y la elusión de sanciones económicas derivadas de comportamientos socialmente irresponsables.

Además de estas ventajas genéricas que benefician la relación de la empresa con el conjunto de stakeholders, cada grupo de stakeholders en particular se ve afectado de manera específica por la actuación socialmente responsable de la organización. Para los consumidores, dichos beneficios se pueden observar en una mejora del posicionamiento social de la corporación, un incremento de su notoriedad, simpatía y reconocimiento social, y en definitiva, un aumento de las ventas gracias a la mejora de la aceptación de sus productos y servicios, la elusión de sanciones en forma de pérdida de clientes y el soporte a la exportación que la RSC supone. En el caso de los empleados, la relación entre ellos y la empresa se ve beneficiada gracias a una mejora del clima laboral, la generación de un orgullo de pertenencia creado a partir del establecimiento de vínculos emocionales, el aumento de la motivación y el compromiso laboral que provocan una mejora de la productividad, la atracción y retención del talento, el fomento de sinergias entre las distintas unidades de trabajo, y el ahorro en la gestión de personas generado por la reducción del absentismo laboral y la facilitación de la resolución de posibles conflictos. En la relación con los inversores, la aplicación de prácticas de RSC supone la disminución de conflictos e interferencias y un incremento de las inversiones de capital. Con los proveedores, las principales ventajas son la mejora del servicio y la productividad. Mientras que en la comunidad local se fomentan las buenas relaciones y la integración de la organización en ella. Finalmente, actuar de manera socialmente responsable también fomenta buenas relaciones con la Administración Pública.

Uno de los beneficios que representa la aplicación de prácticas de RSC y que merece especial atención es el impacto positivo sobre la reputación corporativa. De hecho, los beneficios presentados con anterioridad y que suponen una rentabilidad económica para la organización, están muy relacionados con el nivel de reputación de la empresa, ganada gracias a una actuación socialmente responsable. La RSC se presenta como una variable que influye en la reputación corporativa. Prueba de ello son los monitores de reputación Reptrack de la consultora internacional Reputation Institute y MERCO (Monitor Empresarial de Reputación Corporativa), cuyos modelos incluyen la RSC como una de las dimensiones que forman la reputación corporativa.

En definitiva, tener un comportamiento honesto y transparente influye positivamente en la reputación corporativa de las empresas, dotándolas de una mayor credibilidad ante sus stakeholders. Esta credibilidad se traduce en una serie de ventajas en la relación de la organización con estos que deriva en una mayor rentabilidad económica, ya sea en forma de aumento de ventas, reducción de costes en la gestión de personal o incremento de las inversiones, entre otros.

Bibliografía

Agulló, S. (2009). La coherencia ética en la gestión de los recursos humanos: un factor clave para la forja del ethos corporativo. Tesis doctoral presentada en el Departamento de Gestión Empresarial de la Facultad de Economía-IQS de la Universitat Ramon Llull.

Azuero, D. (2009). La comunicación de la RSE. Propuestas para un modelo de comunicación responsable. Madrid: Forética.

Comisión Europea (2001). Libro verde de la Comisión Europea para Fomentar un Marco Europeo para la Responsabilidad Social de las Empresas. Bruselas.

Cortina, A. (1999). Ciudadanos del mundo. Hacia una teoría de la ciudadanía. Madrid: Alianza Editorial.

Cuervo, A. (2009). «Responsabilidad social corporativa, gobierno de la empresa y stakeholders». En: J. J. Almagro; J. A. Garmendia; I. de la Torre (coord.). Responsabilidad social: una reflexión global sobre la RSE (págs. 51-61). Madrid: Prentice Hall.

Forética (2015). Informe Forética 2015 sobre el estado de la RSE en España. Ciudadano consciente, empresas sostenibles. Madrid: Forética.

Freeman, R. E. (1984). Strategic Management. A Stakeholder Approach. Boston: Pitman.

García-Marzá, D. (2004). Ética empresarial. Del diálogo a la confianza. Madrid: Trotta.

Lipovetsky, G. (2003). Metamorfosis de la cultura liberal. Ética, medios de comunicación, empresa. Barcelona: Anagrama.

Marín, F. (2008). Responsabilidad social corporativa y comunicación. Madrid: Fragua.

Nieto, M.; Fernández, R. (2004). Responsabilidad social corporativa: la última innovación en management. Universia Business Review, (n.° 1, págs. 28-39).

Pivato, S.; Misani, N.; Tencati, A. (2008). «The Impact of Corporate Social Responsibility on Consumer Trust: The Case of Organic Food». Business ethics: A European Review (n.° 17, vol. 1, págs. 3-12).

Pizzolante, I. (2009). De la Responsabilidad Social Empresarial a la Empresa Socialmente Responsable. Madrid: Ediciones Ciencias Sociales.

Salas, V. (2006). «Ética y confianza en los mercados financieros». Papeles de economía española (n.° 108, págs. 27-39).

United Nations (2004). Worl Population to 2300. New York: United Nations.

Valor, M. (2001). «Responsabilidad social de la empresa, marketing de relaciones y política de recursos humanos: el gasto social de la empresa». Papeles de Ética, Economía y Dirección (n.° 6, págs. 1-20).

WWF (2012). Informe planeta vivo 2012. Biodiversidad, biocapacidad y propuesta de futuro. Suiza: WWF Internacional.